Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Turkey’s Energy Policy (Week 13-14 ) Lecturer: Assoc.Prof.Emre İşeri

Lecturer: Assoc.Prof.Emre İşeri")

3

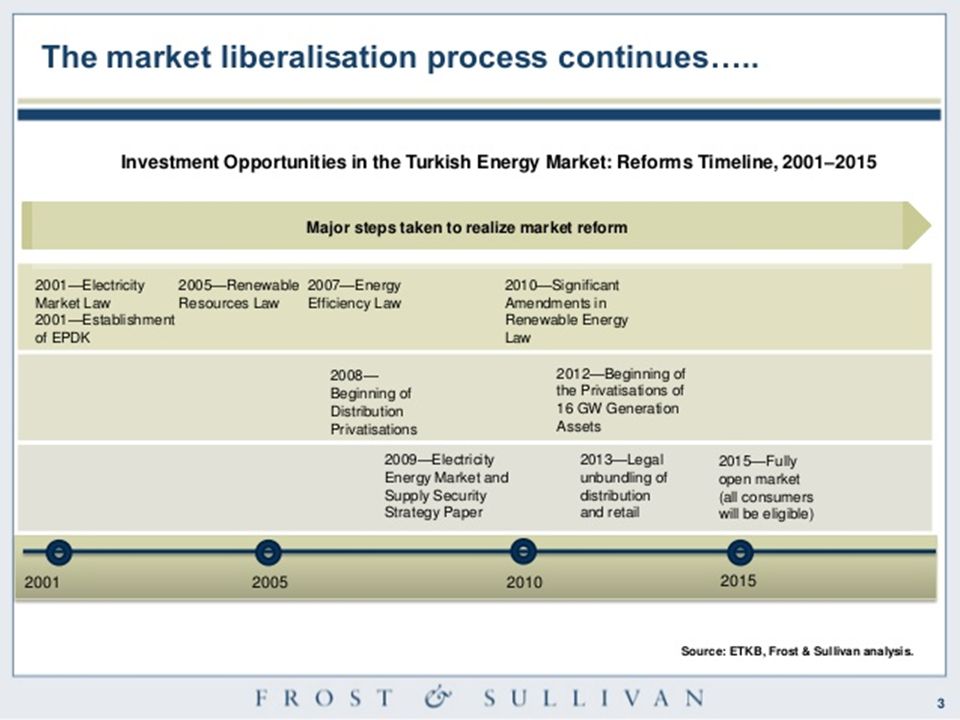

Main priorities in Turkish energy policy: -To meet the energy demand by means of indigenous resources as much as possible; -To diversify energy services, particularly encouraging harnessing of renewables in electricity production, and in other alternative areas; -to increase efficiency in all segments of energy chain both in supply side and demand side; -To liberalize the energy sector to increase productivity and efficiency, to create a competitive energy market, and provide transparency

4

Goals of the Strategic Plan 1) Exploiting all domestic energy sources including hydrocarbons, renewables and building nuclear power plant. 2) Becoming a regional energy hub or energy center

Becoming a regional energy hub or energy center.")

5

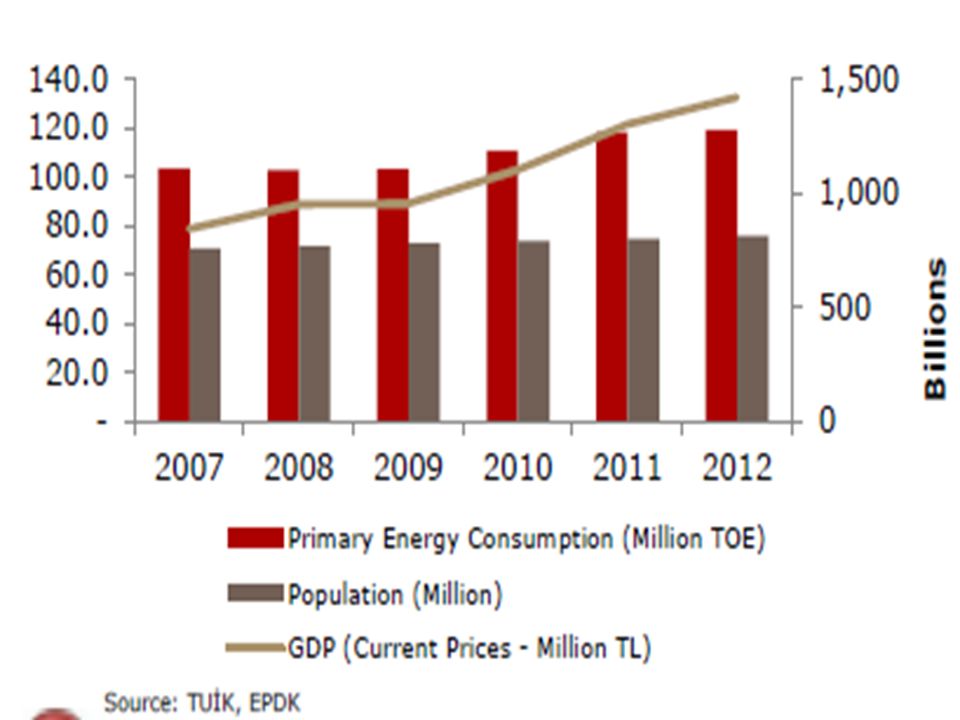

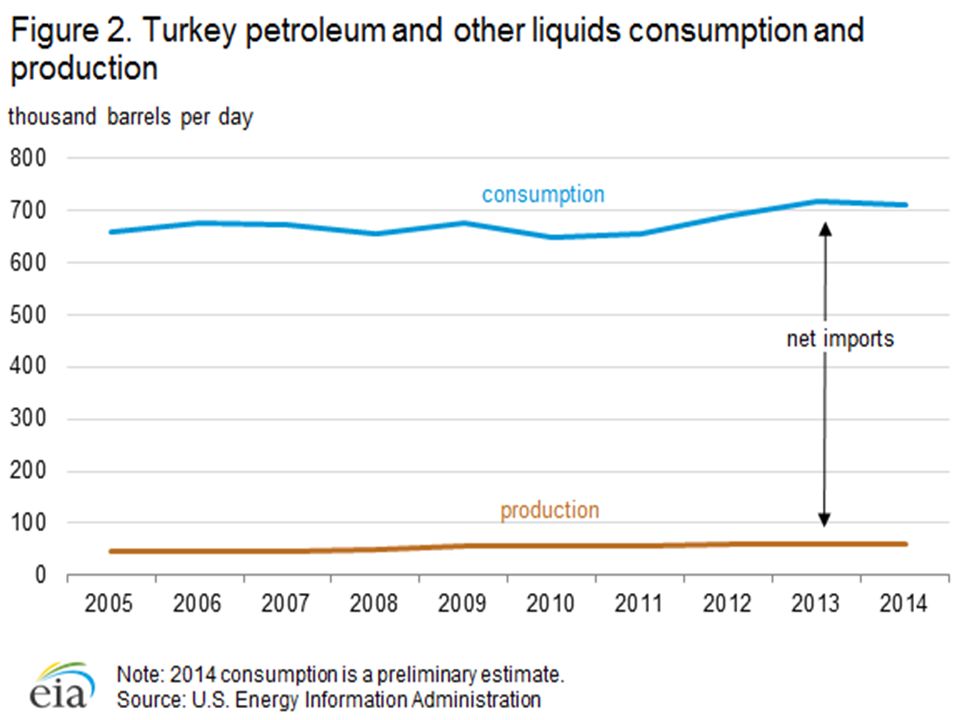

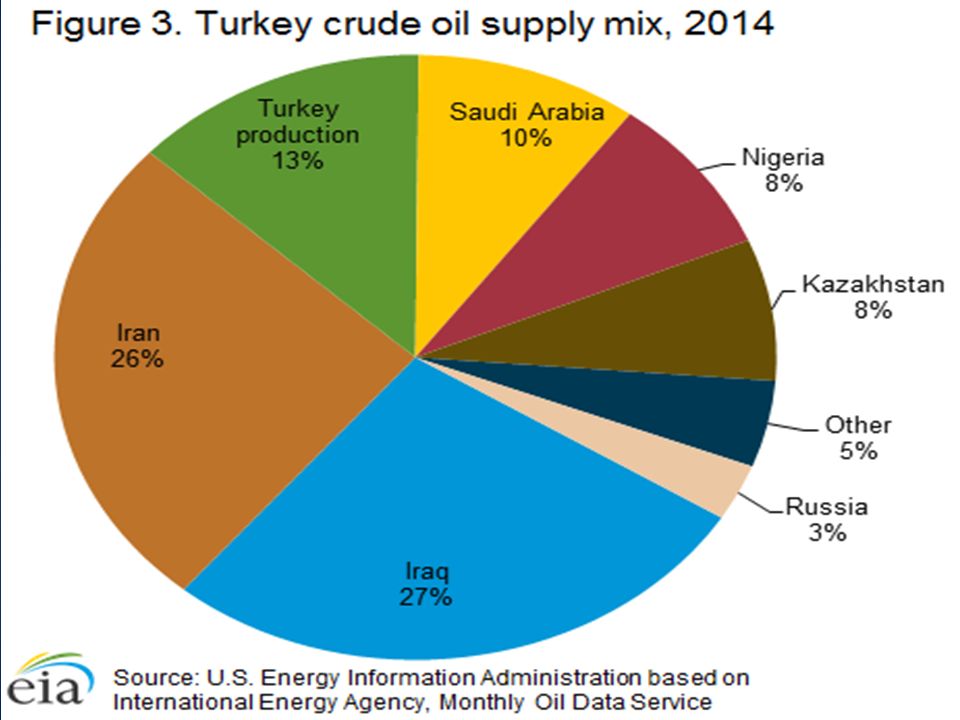

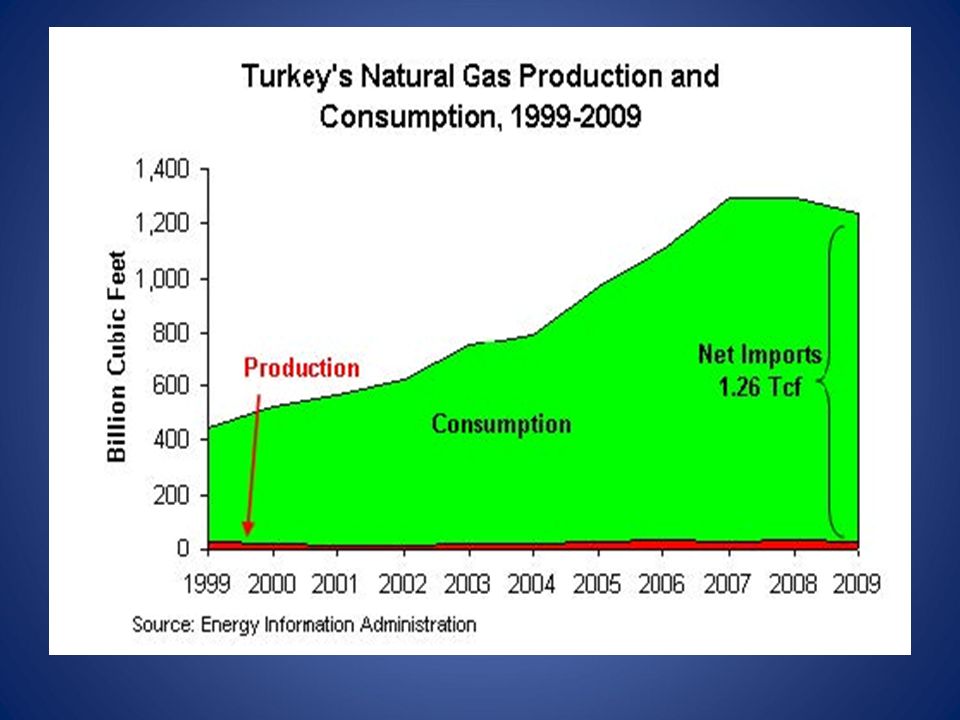

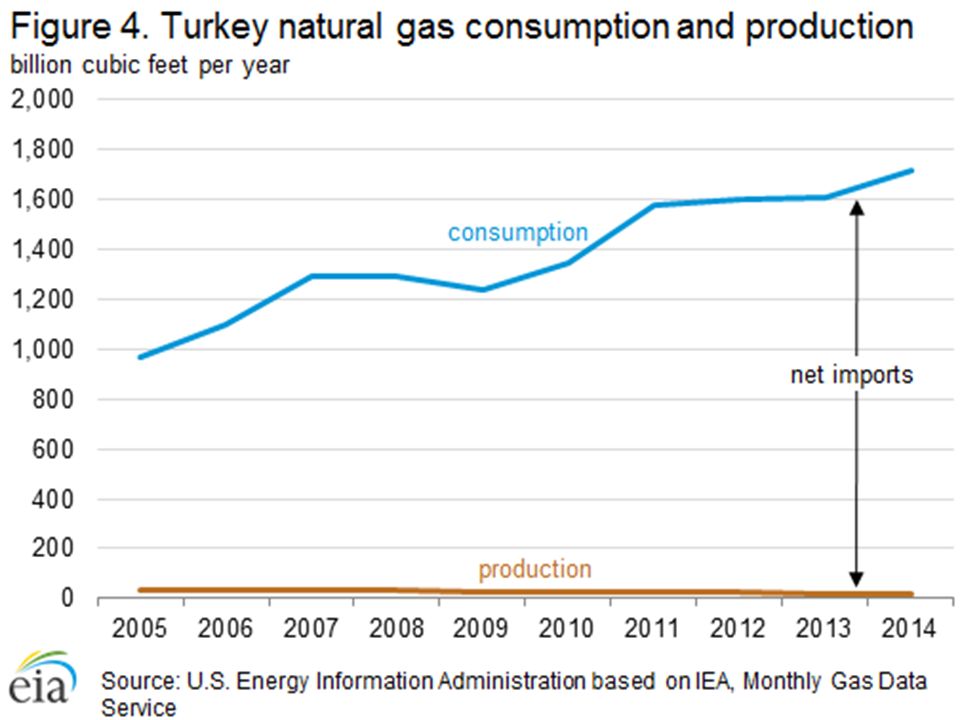

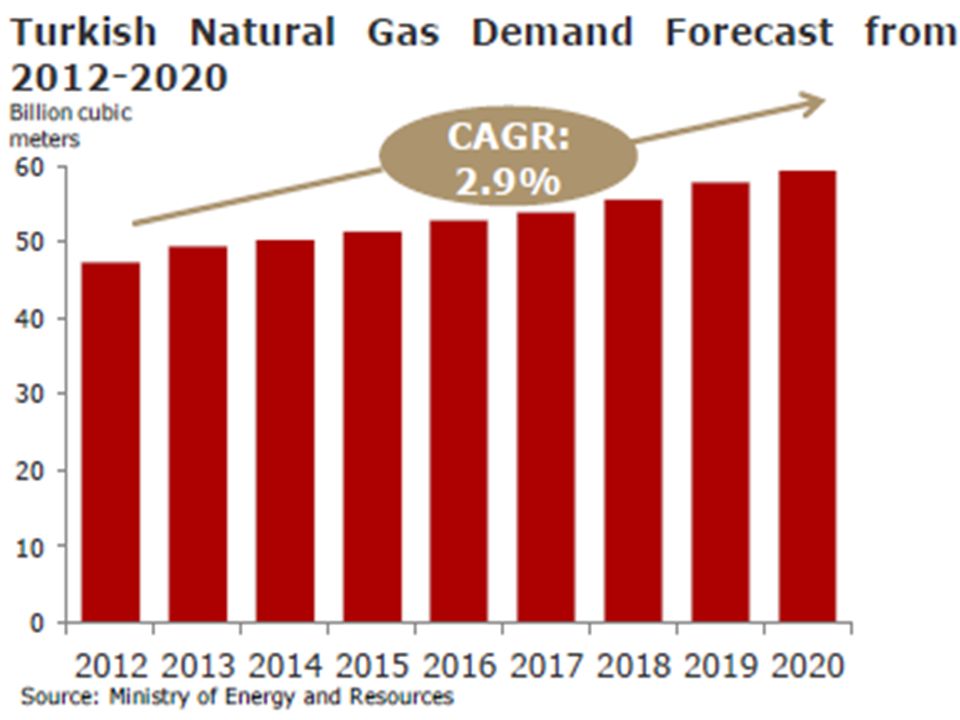

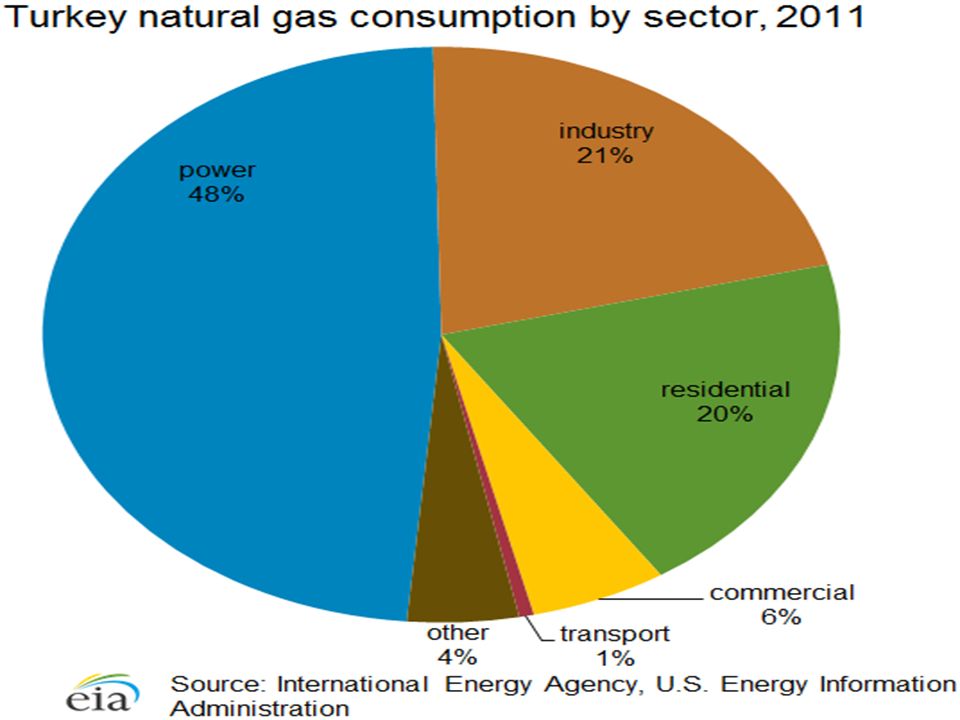

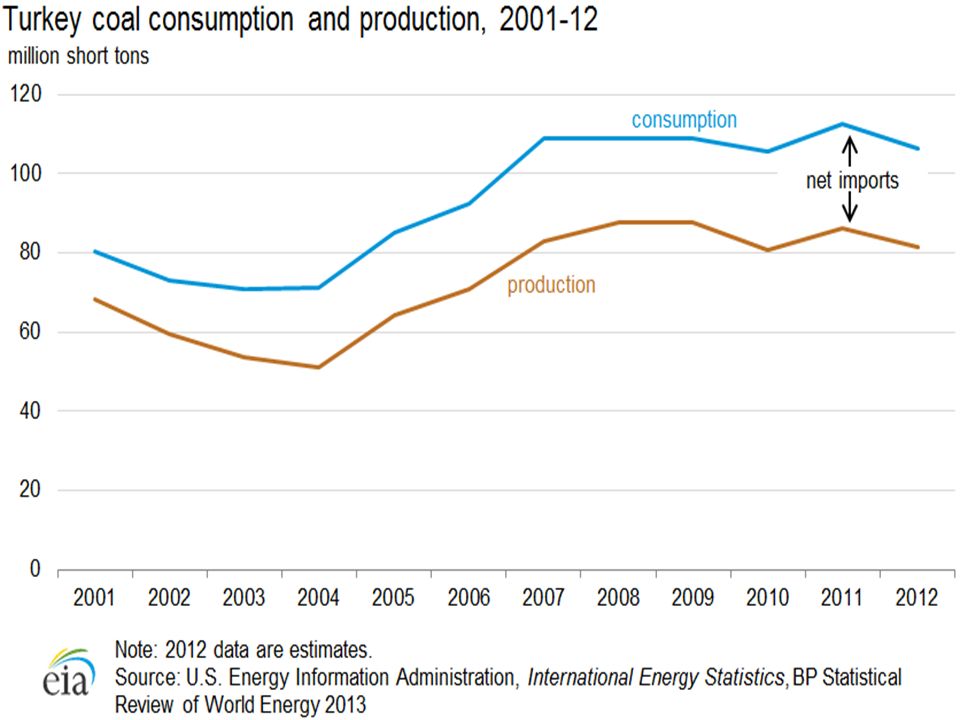

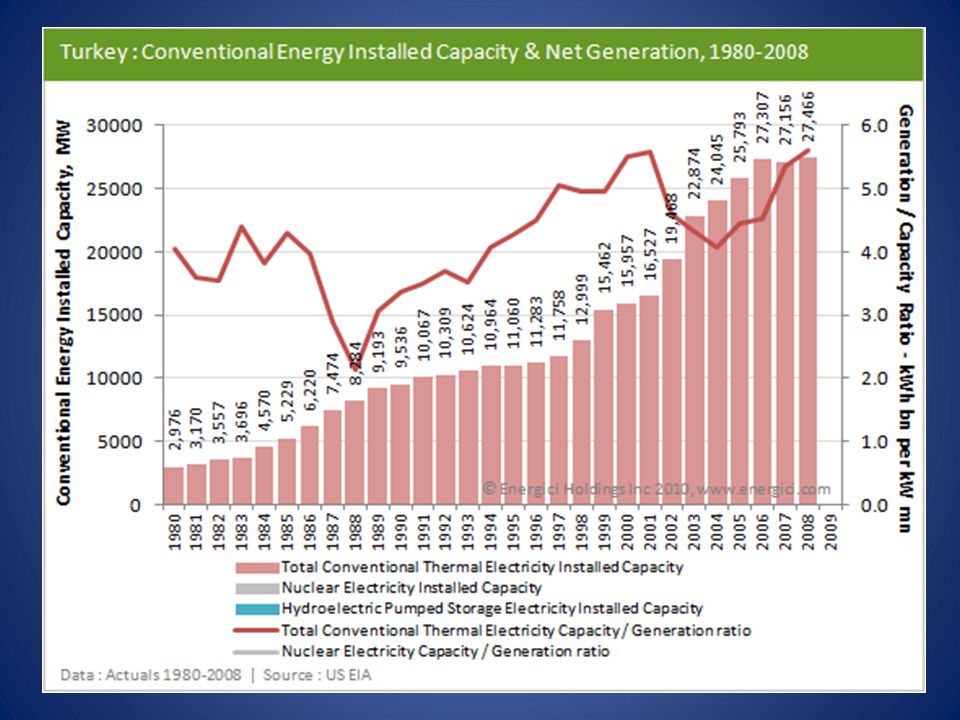

Turkey’s Energy Profile - As a fast-growing net-energy importer country, energy consumption in Turkey is on the rise. - The Turkish electricity market is one of the fastest growing in the world. - Natural gas demand is expected to increase as well. Growing demand require new investments.

7

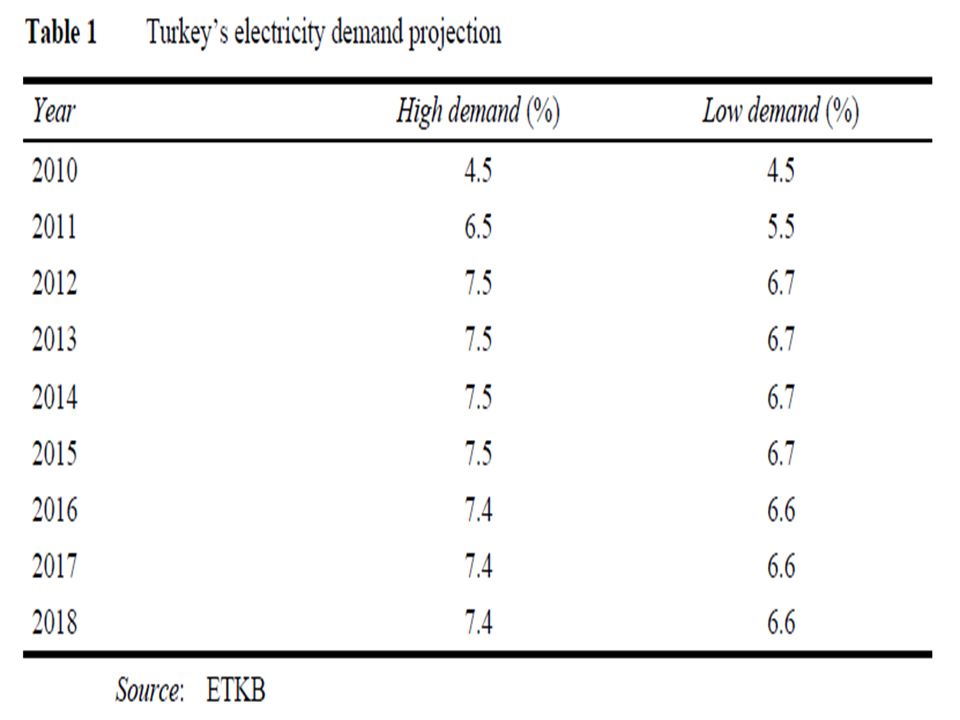

Energy Demand Projection

9

Türkiye Birincil Enerji Tüketimi (2014) Kaynak:ETKB 9

Kaynak:ETKB 9")

10

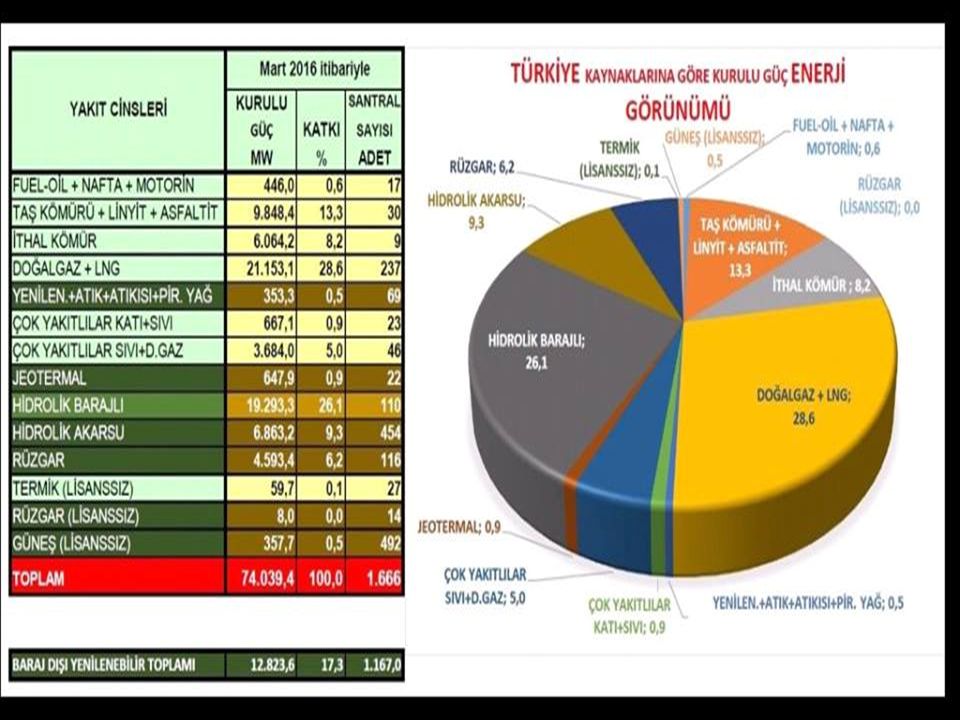

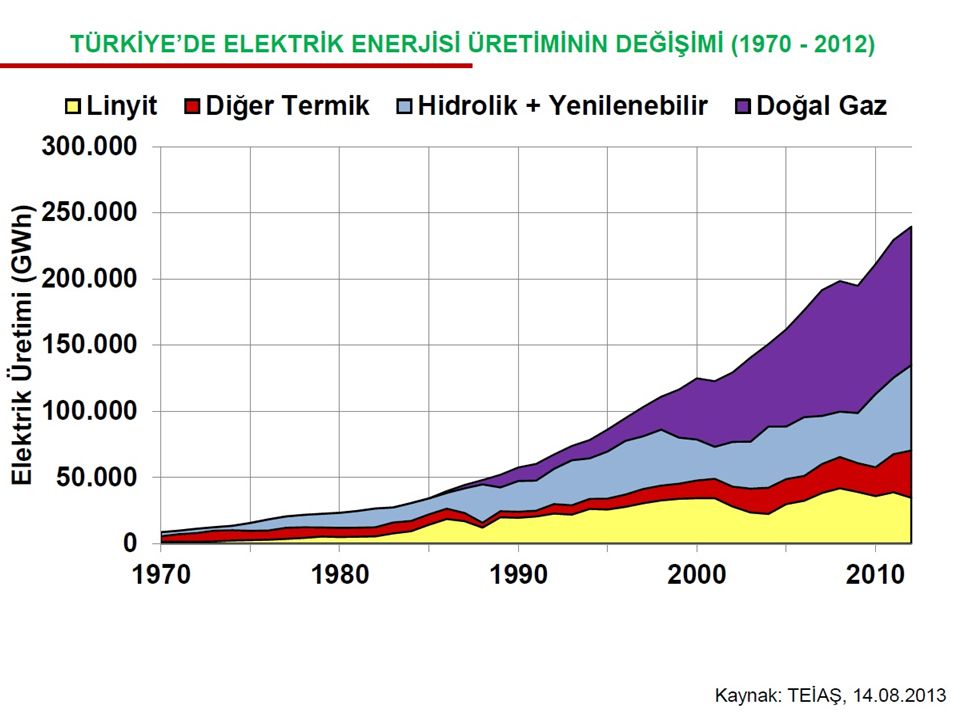

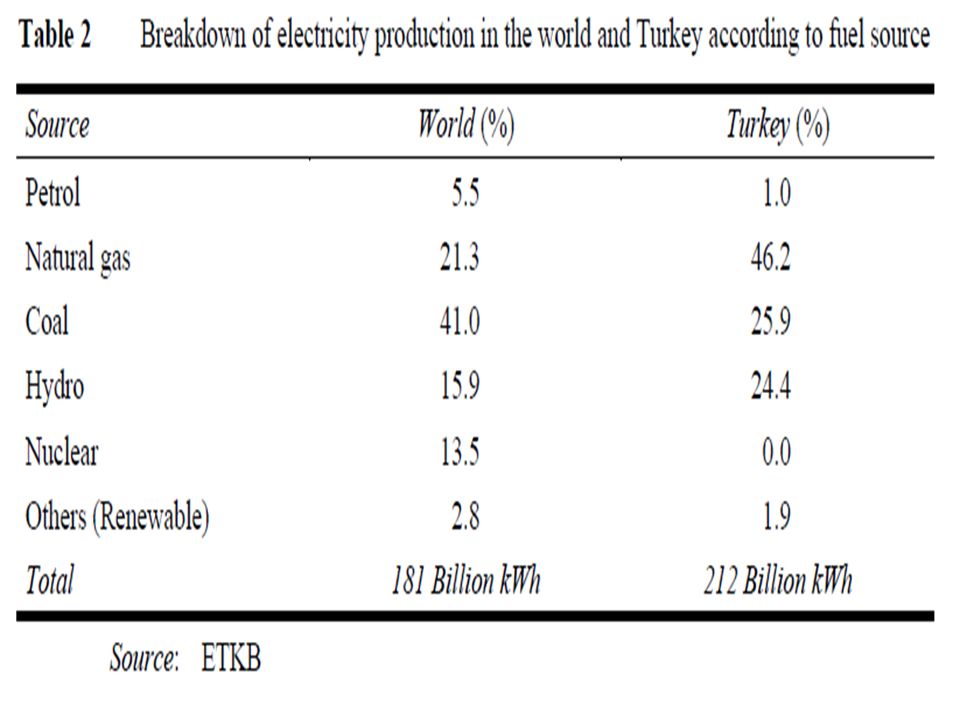

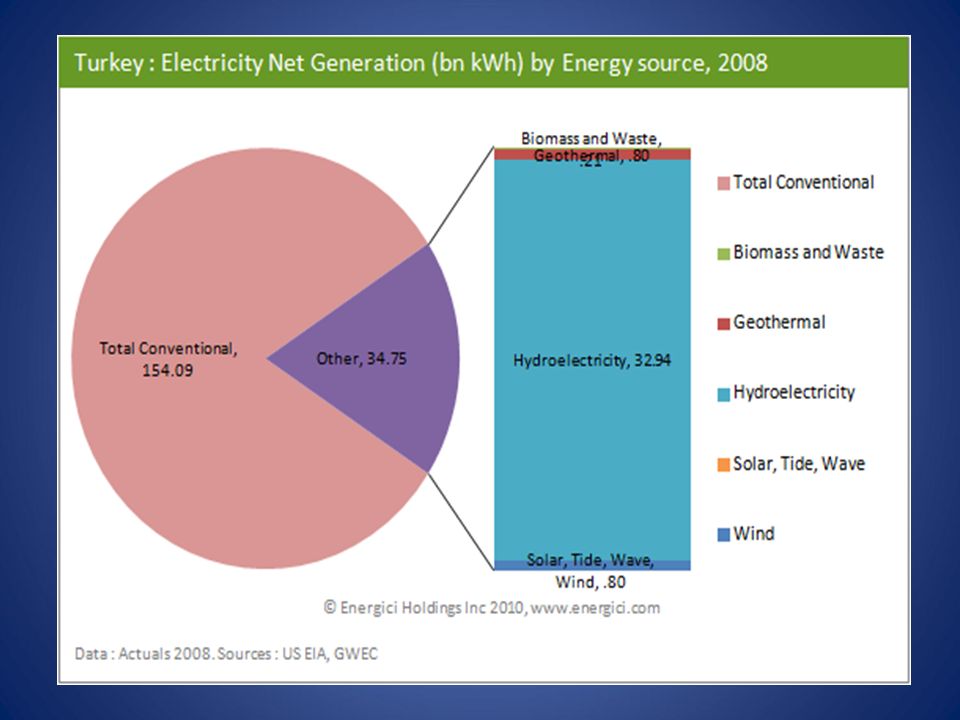

Kaynak: TEİAŞ Kaynaklara Göre Türkiye’nin Elektrik Üretimi – 2015 Sonu 13 Kaynak Türü Üretim (MWH) Üretim İçindeki Payı (%) Sıvı Yakıt1991,40,77 Doğal Gaz98193,437,81 Hidrolik66903,225,76 Taş Kömürü41682,416,05 Linyit36413,414,02 Rüzgar11552,14,45 Jeotermal2251,80,87 Diğer702,60,27 Toplam259690,3100,00

Üretim İçindeki Payı (%) Sıvı Yakıt1991,40,77 Doğal Gaz98193,437,81 Hidrolik66903,225,76 Taş Kömürü41682,416,05 Linyit36413,414,02 Rüzgar11552,14,45 Jeotermal2251,80,87 Diğer702,60,27 Toplam259690,3100,00")

11

11 ELEKTRİK ÜRETİMİNDE YERLİ – İTHAL KAYNAK PAYLARI Kaynak: Olgun Sakarya, TMMOB Elektrik Mühendisleri Odası Not : 2015 yılı değerleri geçicidir.

13

Türkiye’nin Genel Enerji Dengesi (1990 – 2014) 19902014Değişim Toplam Enerji Talebi (milyon tep) 52,9123,94 ↑ ↑ ↑ %134,31 ↑ Toplam Yerli Üretim (milyon tep) 25,631,05 ↑ ↑ %21,29 Toplam Enerji İthalatı (milyon tep) 30,997,04 ↑ ↑ ↑ %214,05↑ Yerli Üretimin Talebi Karşılama Oranı % 48% 25,05 ↓↓ ↓ - %47,81 ↓ Kaynak: Kaynak: ETKB 13 5

Değişim Toplam Enerji Talebi (milyon tep) 52,9123,94 ↑ ↑ ↑ %134,31 ↑ Toplam Yerli Üretim (milyon tep) 25,631,05 ↑ ↑ %21,29 Toplam Enerji İthalatı (milyon tep) 30,997,04 ↑ ↑ ↑ %214,05↑ Yerli Üretimin Talebi Karşılama Oranı % 48% 25,05 ↓↓ ↓ - %47,81 ↓ Kaynak: Kaynak: ETKB 13 5")

14

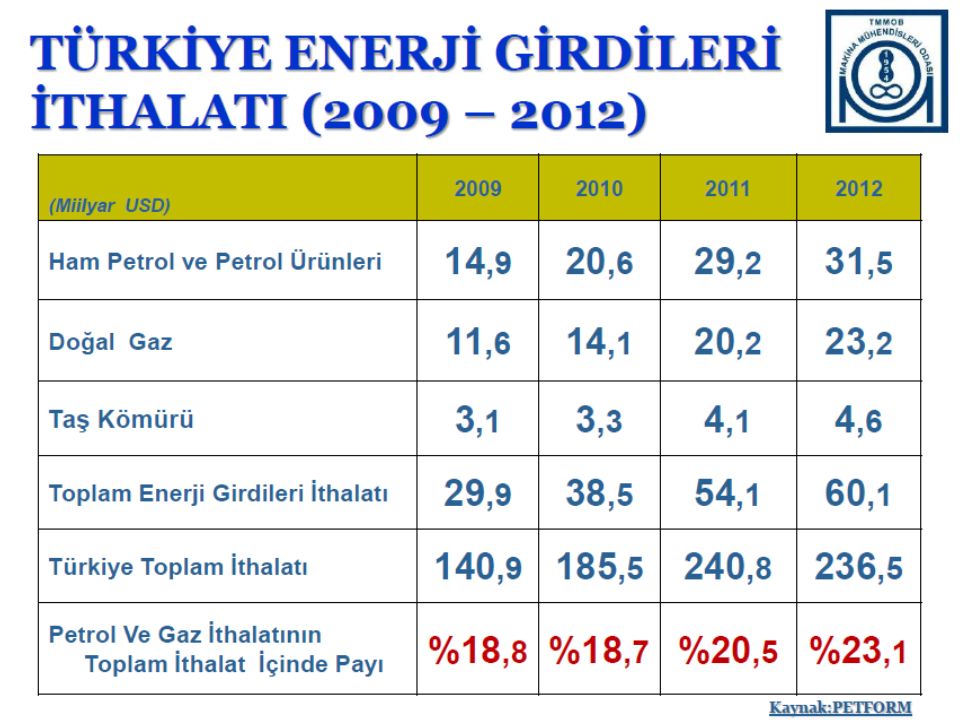

Türkiye Enerji İthalatında Dünyada Kaçıncı Sırada? KAYNAK İTHALAT MİKTARI DÜNYADA KAÇINCI SIRADAYIZ DOĞAL GAZ45 MİLYAR M35. PETROL35 MİLYON TON13. KÖMÜR30 MİLYON TON 8. PETRO KOK 4 MİLYON TON4. Kaynak: Dr. Nejat TAMZOK, “Kaynak. http://enerjigunlugu.net/turkiye-enerji-ithalatinda- kacinci_10228.html#.VLt4g0esVkM”http://enerjigunlugu.net/turkiye-enerji-ithalatinda- kacinci_10228.html#.VLt4g0esVkM 14

15

Birincil Enerji Tüketimi Ve Yenilenebilir Kaynaklar Hazırlayan: Şayende Yılmaz,MMO Enerji Çalışma Grubu Üyesi

19

Import Dependecy

32

Coal Map

46

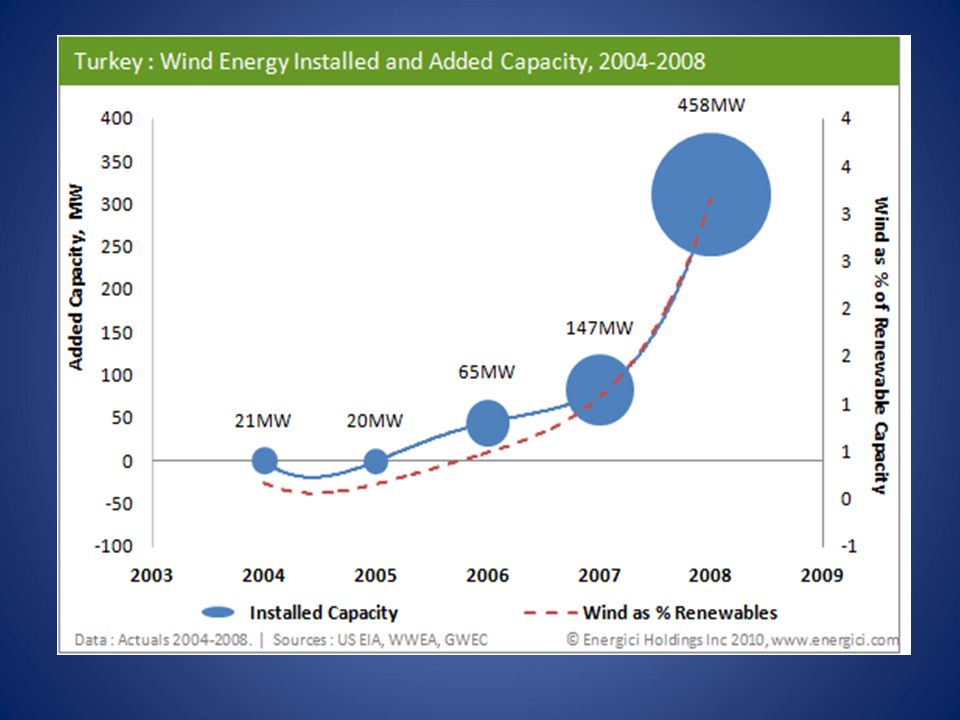

46 Turkey Wind Capacity and Utilisation Turkey’s Wind Atlas Turkey

50

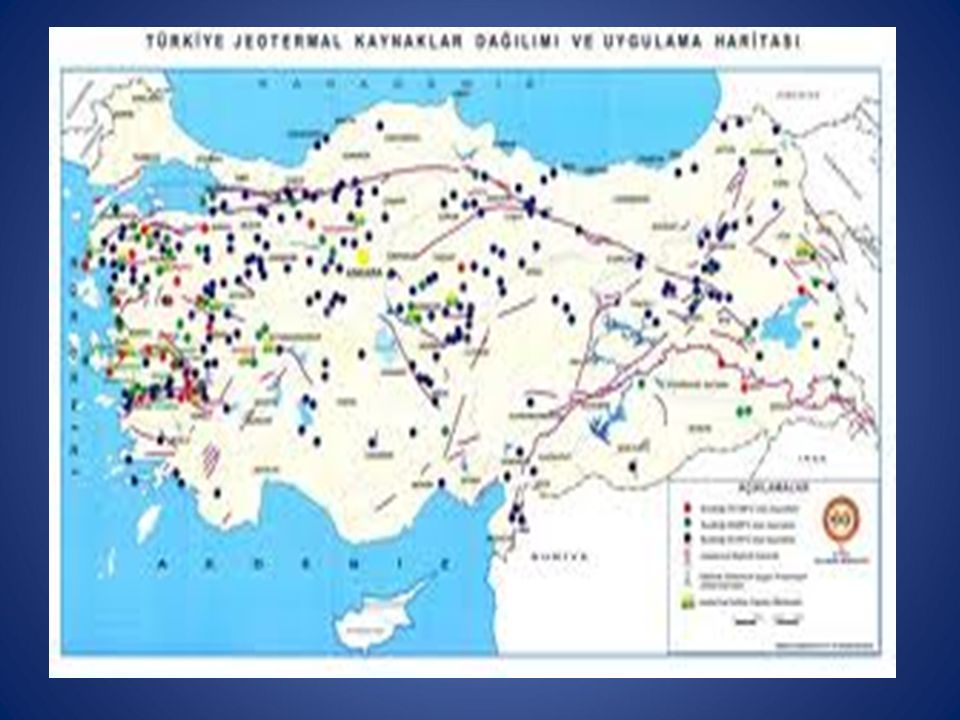

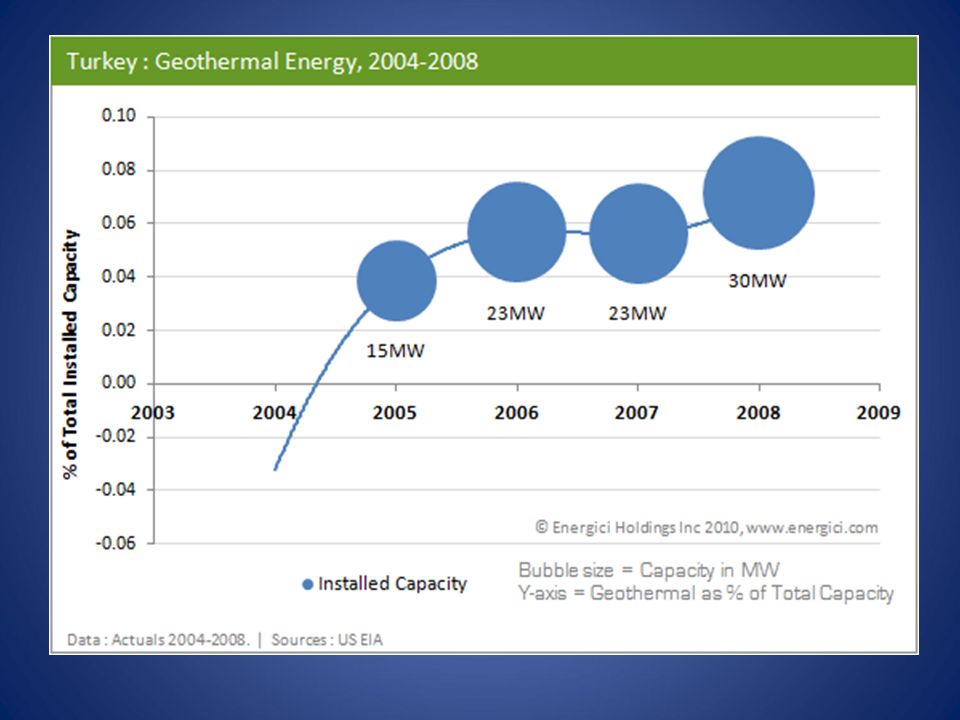

Geothermal : The possible geothermal heating capacity is 31,500 MWt.(equal to5 million dwellings) 120 000 dwellings and 900.000 m2 green house heated by geothermal, Proven geothermal electricity capacity is 550 MWe, 29 MW installed

dwellings and m2 green house heated by geothermal, Proven geothermal electricity capacity is 550 MWe, 29 MW installed")

52

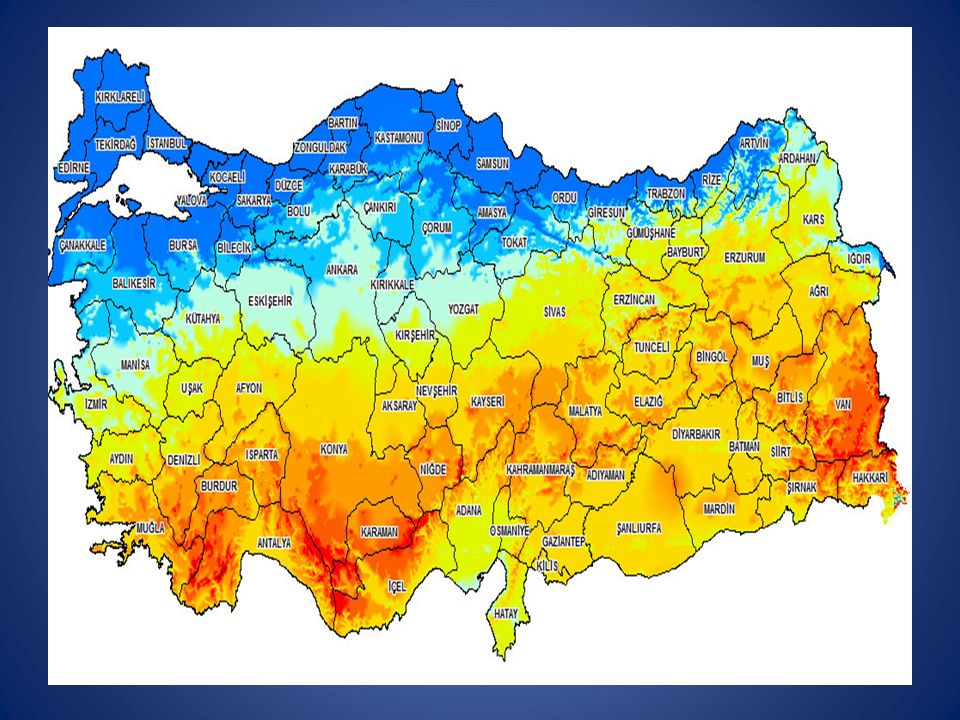

52 Average annual solar radiation:1,311 kWh/m². Average annual sunshine duration:2640 hours. Technical potential :405 000 GWh, (DNI> 1800 kwh/m2-year). Economic potential :131 000 GWh, (DNI> 2000 kwh/m2-year). Solar energy is used especially as a thermal energy in Turkey. 400,000 Toe solar heating produced by 11 million m2 collectors, second in the world. annual production capacity is 1 million m². Total installed photovoltaics capacity is approximately 1000 kW and But it is expected to increase PV usage next future. Solar Energy Potential

. Economic potential : GWh, (DNI> 2000 kwh/m2-year). Solar energy is used especially as a thermal energy in Turkey. 400,000 Toe solar heating produced by 11 million m2 collectors, second in the world. annual production capacity is 1 million m². Total installed photovoltaics capacity is approximately 1000 kW and But it is expected to increase PV usage next future. Solar Energy Potential.")

53

Solar Turkey is geographically well located with respect to solar energy potential. The average 2640 hours annual sunshine, solar intensity is 3.6 kWh /m²-day. Solar energy utilization in domestic hot water, collector capacity is approximately 18 million m² and the corresponding annual energy production is 420000 TOE.. Photovoltaic power installed capacity 1000 kWp.

55

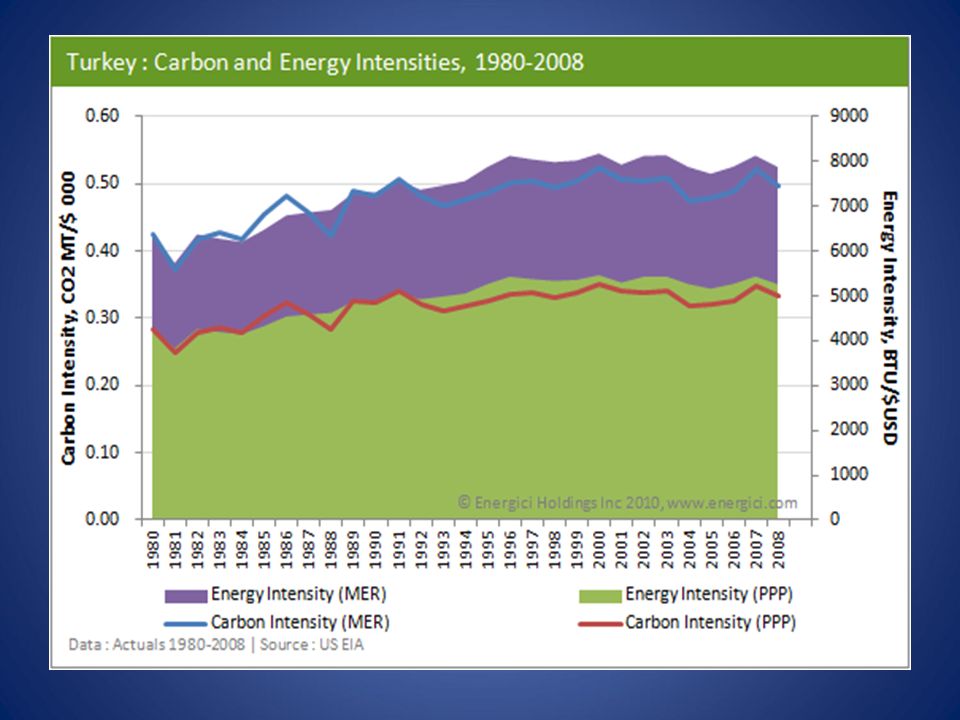

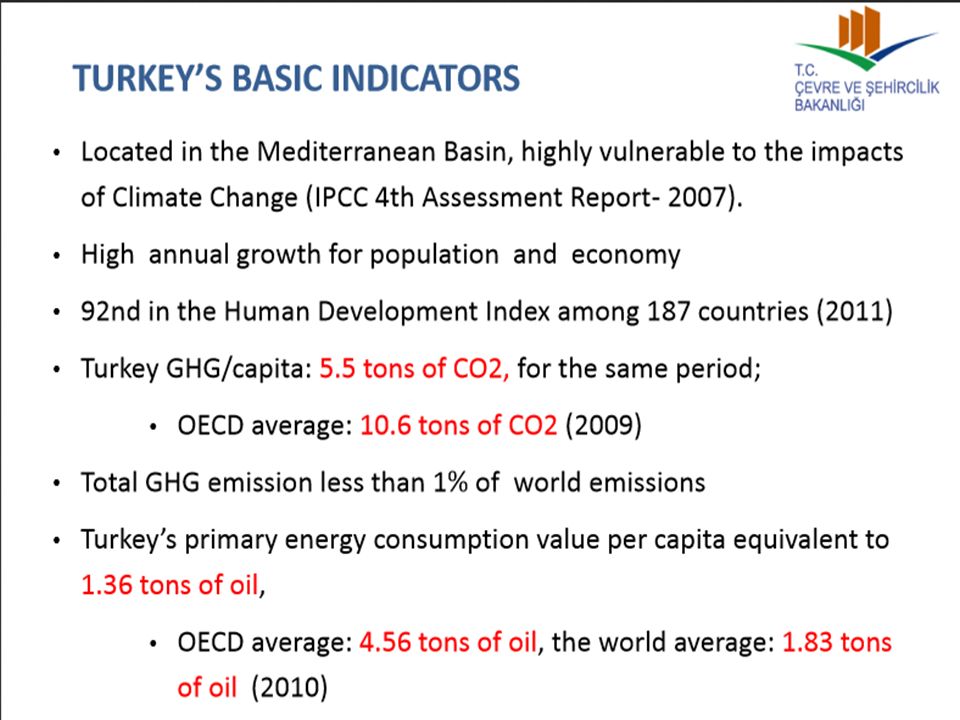

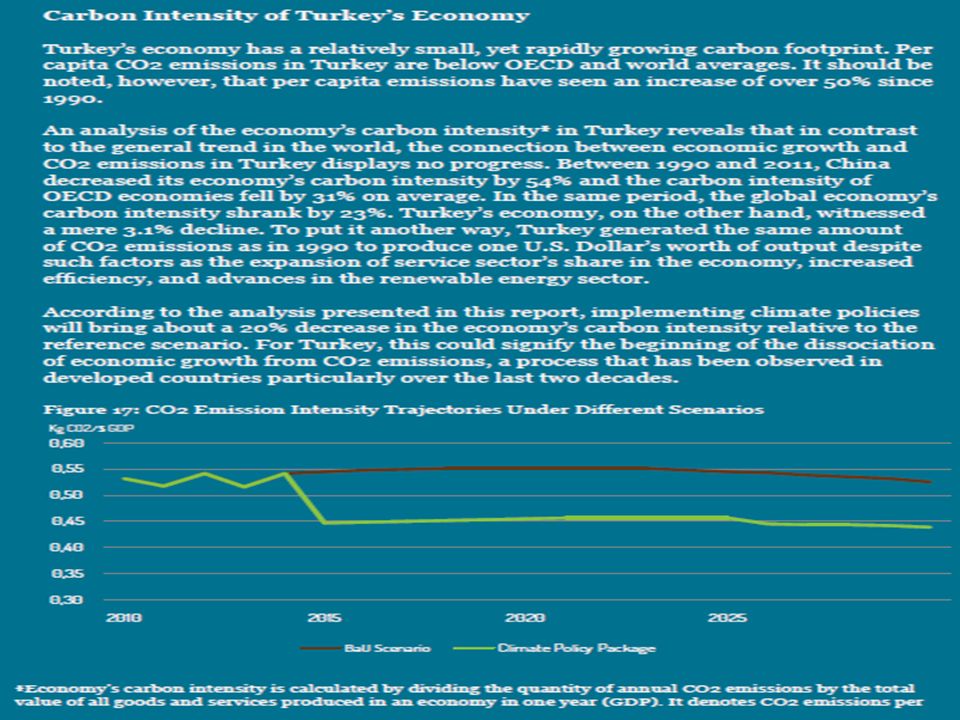

Energy Intensity Energy Intensity is a measure of the energy “efficiency” of a nation's economy. High energy intensities indicate a high price or cost of converting energy into GDP. Low energy intensity indicates a lower price or cost of converting energy into GDP. So lower is better. Higher means more carbon emissions Turkey ( 0.38 consumption/GDP ) is over both OECD(0.19 con/GDP) and World (0.38) averages.

is over both OECD(0.19 con/GDP) and World (0.38) averages..")

59

Elektrik Dağıtım Özelleştirmeleri (1) Aydem Aş. / Aydem Elsan- Tümaş- Karaçay OGG/ Gediz Limak-Kolin- Cengiz/Uludağ Kolin-Limak- Cengiz/Çamlıbel Cengiz-Kolin-Limak/ Boğaziçi Cengiz- Kolin- Limak/ Akdeniz EnerjiSA (Sabancı + EON) / Başkent EnerjiSA /Toroslar EnerjiSA /Anadolu Yakası Aksa Elektrik/ Çoruh Aksa Elektrik/ Fırat Akcez(Akenerji +CEZ)/ Sakarya Kayseri ve Civ. Elek. TAŞ (Alarko+Cengiz) /Meram Eti Gümüş(SSS Yıldızlar)/ Osmangazi Çalık Enerji/ Yeşilırmak IC İçtaş/ Trakya Türkerler İnş. AŞ. /Vangölü İşkaya Doğu OGG/ Dicle Kiler Holding/Aras Akedaş/Göksu Hazırlayan: Figen Çevik, Fizik Mühendisi 42

/ Başkent EnerjiSA /Toroslar EnerjiSA /Anadolu Yakası Aksa Elektrik/ Çoruh Aksa Elektrik/ Fırat Akcez(Akenerji +CEZ)/ Sakarya Kayseri ve Civ. Elek. TAŞ (Alarko+Cengiz) /Meram Eti Gümüş(SSS Yıldızlar)/ Osmangazi Çalık Enerji/ Yeşilırmak IC İçtaş/ Trakya Türkerler İnş. AŞ. /Vangölü İşkaya Doğu OGG/ Dicle Kiler Holding/Aras Akedaş/Göksu Hazırlayan: Figen Çevik, Fizik Mühendisi 42.")

61

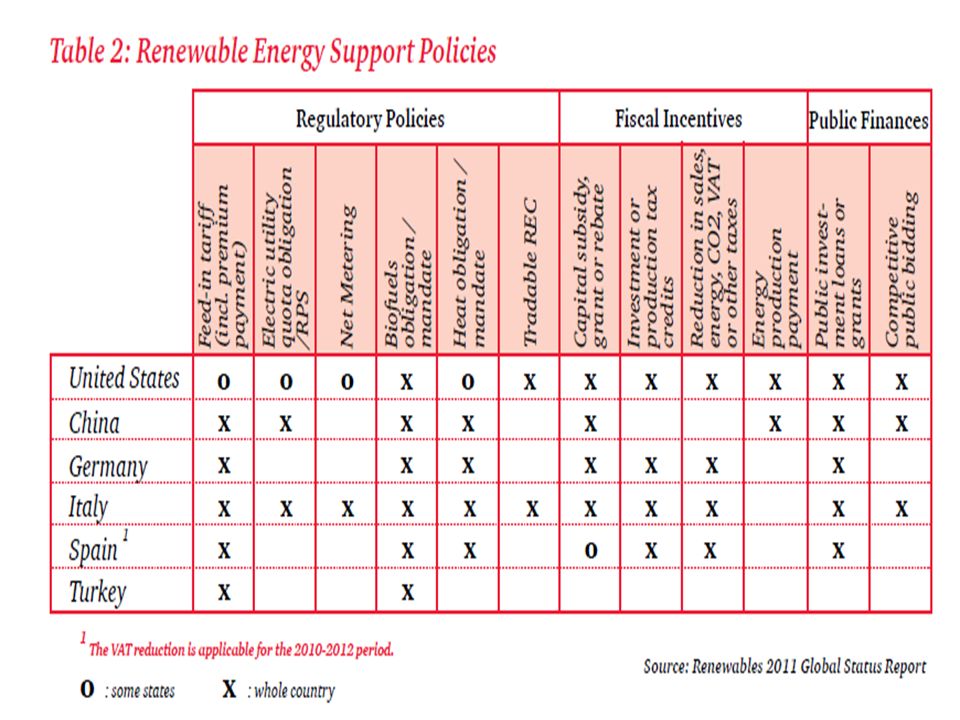

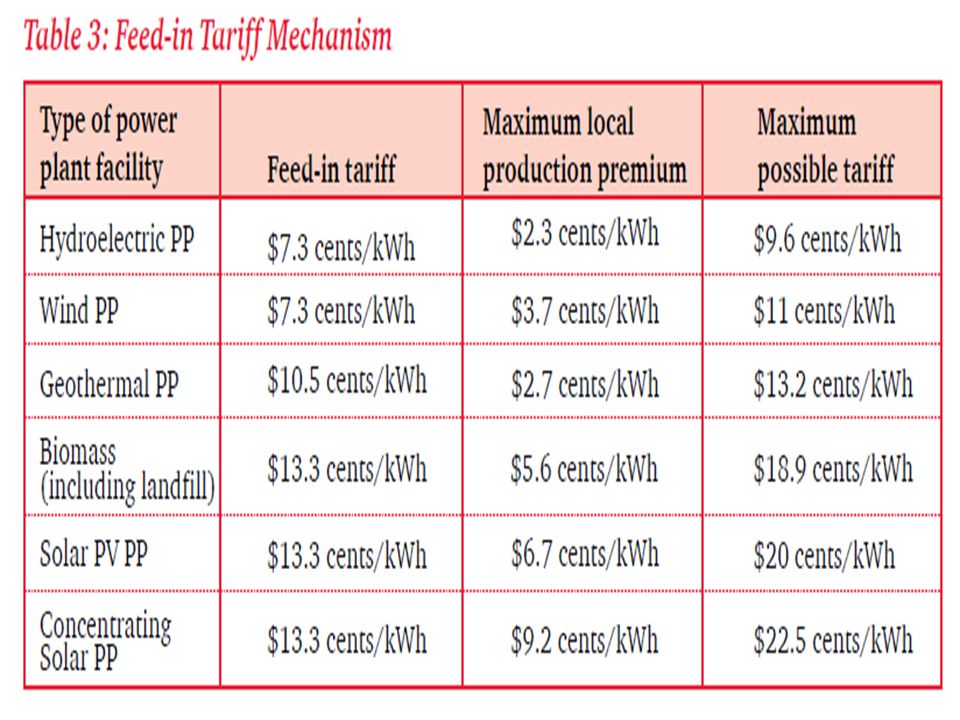

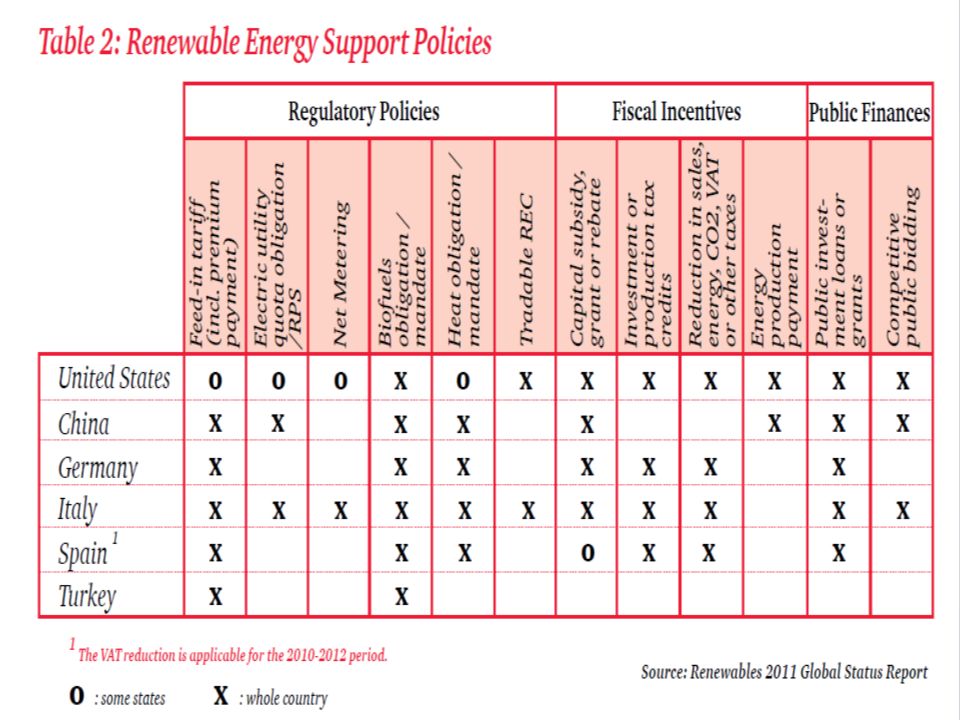

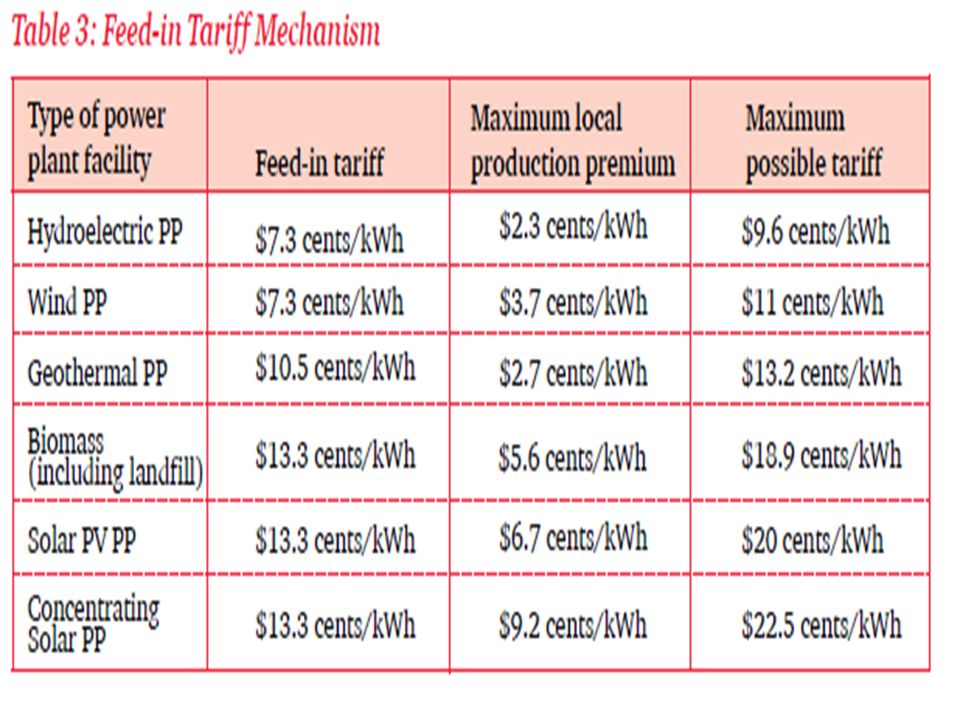

Turkey’s Renewable Energy Support Mechanism (Law No.5346) Power plants that have come into operation since 18 May 2005 or will come into operation before 31 December 2015 will be eligible to receive feed-in tariffs for the first ten years of their operation. If the mechanical or electro-mechanical equipment of the power plant is produced locally, a premium shall be added to the feed- in tariffs during the first five years of operation.

66

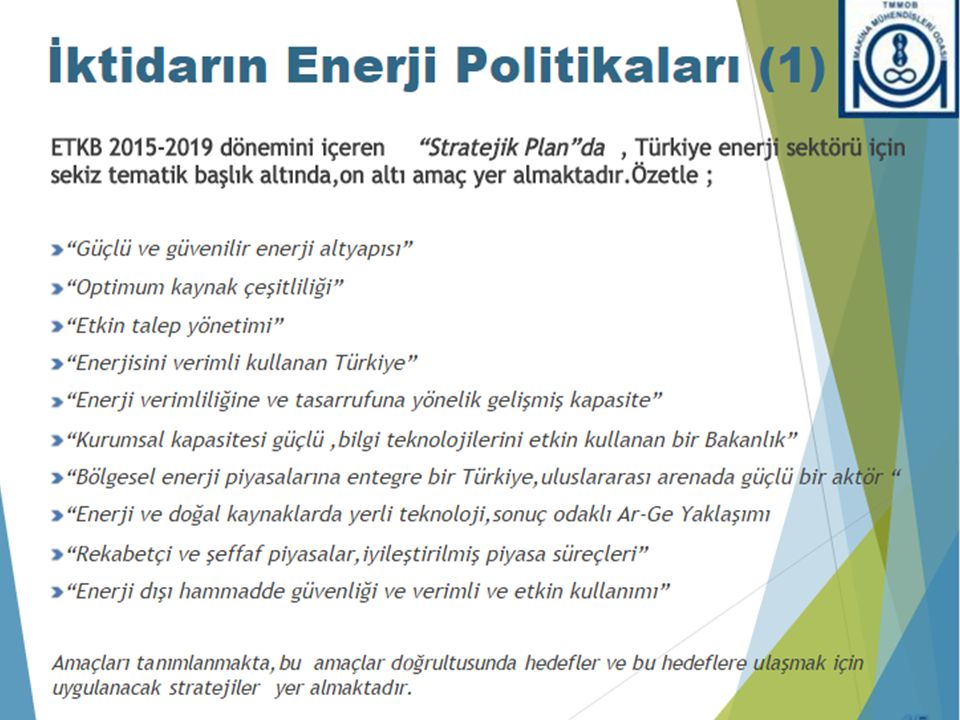

İktidarın Enerji Politikaları (1) ETKB’nın 2015-2019 dönemini içeren “Stratejik Plan”ında, Türkiye enerji sektörü için sekiz tematik başlık altında,on altı amaç yer almaktadır.Özetle ; “Güçlü ve güvenilir enerji altyapısı” “Optimum kaynak çeşitliliği” “Etkin talep yönetimi” “Enerjisini verimli kullanan Türkiye” “Enerji verimliliğine ve tasarrufuna yönelik gelişmiş kapasite” “Kurumsal kapasitesi güçlü,bilgi teknolojilerini etkin kullanan bir Bakanlık” “Bölgesel enerji piyasalarına entegre bir Türkiye,uluslararası arenada güçlü bir aktör “ “Enerji ve doğal kaynaklarda yerli teknoloji,sonuç odaklı Ar-Ge Yaklaşımı “Rekabetçi ve şeffaf piyasalar,iyileştirilmiş piyasa süreçleri” “Enerji dışı hammadde güvenliği ve verimli ve etkin kullanımı” Amaçları tanımlanmakta,bu amaçlar doğrultusunda hedefler ve bu hedeflere ulaşmak için uygulanacak stratejiler yer almaktadır.

ETKB’nın dönemini içeren Stratejik Plan ında, Türkiye enerji sektörü için sekiz tematik başlık altında,on altı amaç yer almaktadır.Özetle ; Güçlü ve güvenilir enerji altyapısı Optimum kaynak çeşitliliği Etkin talep yönetimi Enerjisini verimli kullanan Türkiye Enerji verimliliğine ve tasarrufuna yönelik gelişmiş kapasite Kurumsal kapasitesi güçlü,bilgi teknolojilerini etkin kullanan bir Bakanlık Bölgesel enerji piyasalarına entegre bir Türkiye,uluslararası arenada güçlü bir aktör Enerji ve doğal kaynaklarda yerli teknoloji,sonuç odaklı Ar-Ge Yaklaşımı Rekabetçi ve şeffaf piyasalar,iyileştirilmiş piyasa süreçleri Enerji dışı hammadde güvenliği ve verimli ve etkin kullanımı Amaçları tanımlanmakta,bu amaçlar doğrultusunda hedefler ve bu hedeflere ulaşmak için uygulanacak stratejiler yer almaktadır.")

68

İktidarın Enerji Politikaları (2) Stratejik Planda, yerli ve yenilenebilir enerji kaynaklarının değerlendirilmesiyle ilgili olarak aşağıdaki 2019 hedefleri bulunmaktadır : “Yerli kömüre dayalı elektrik üretiminin 60 milyar kWh’a çıkarılması ” “ HES’lerin kurulu gücünün 32.000 MW’a çıkarılması ” “ RES’lerin kurulu gücünün 10.000 MW’a çıkarılması ” “ JES’lerin kurulu gücünün 700 MW’a çıkarılması ” “ GES’lerin kurulu gücünün 3.000 MW’a çıkarılması ” “ Biyokütleye dayalı kurulu gücünün 700 MW’a çıkarılması ” Ayrıca Akkuyu NGS’nin test üretimine başlaması,Sinop NGS’nin inşaatına başlanması,üçüncü NGS hazırlıklarının sonuçlandırılması hedefi de vardır.

Stratejik Planda, yerli ve yenilenebilir enerji kaynaklarının değerlendirilmesiyle ilgili olarak aşağıdaki 2019 hedefleri bulunmaktadır : Yerli kömüre dayalı elektrik üretiminin 60 milyar kWh’a çıkarılması HES’lerin kurulu gücünün MW’a çıkarılması RES’lerin kurulu gücünün MW’a çıkarılması JES’lerin kurulu gücünün 700 MW’a çıkarılması GES’lerin kurulu gücünün MW’a çıkarılması Biyokütleye dayalı kurulu gücünün 700 MW’a çıkarılması Ayrıca Akkuyu NGS’nin test üretimine başlaması,Sinop NGS’nin inşaatına başlanması,üçüncü NGS hazırlıklarının sonuçlandırılması hedefi de vardır.")

69

ETKB Strateji Planı ve Ulusal Yenilenebilir Enerji Eylem Planında öngörülen yenilenebilir enerji kurulu güçlerine ulaşabilmek için; 2014 yılı sonundaki kurulu güç değerlerine göre 2019 yılında %65,4, 2023 yılında ise % 117,4 oranında artış gerekmektedir. Bu plana göre, 2023’de Türkiye kurulu gücünün % 49’unu yenilenebilir enerji kaynakları oluşturacaktır. Ancak EPDK’nın lisans verdiği ve yatırım sürecinde olan projelerin durumu ve lisanslama aşamasındaki santralların kaynak dağılımı da göz önüne alındığında, bu öngörüler çok gerçekçi değildir.

70

Birincil Enerji Tüketimi Ve Yenilenebilir Kaynaklar Hazırlayan: Şayende Yılmaz,MMO Enerji Çalışma Grubu Üyesi

72

Kaynak: TEİAŞ Kaynaklara Göre Türkiye’nin Elektrik Üretimi – 2015 Sonu 13 Kaynak Türü Üretim (MWH) Üretim İçindeki Payı (%) Sıvı Yakıt1991,40,77 Doğal Gaz98193,437,81 Hidrolik66903,225,76 Taş Kömürü41682,416,05 Linyit36413,414,02 Rüzgar11552,14,45 Jeotermal2251,80,87 Diğer702,60,27 Toplam259690,3100,00

Üretim İçindeki Payı (%) Sıvı Yakıt1991,40,77 Doğal Gaz98193,437,81 Hidrolik66903,225,76 Taş Kömürü41682,416,05 Linyit36413,414,02 Rüzgar11552,14,45 Jeotermal2251,80,87 Diğer702,60,27 Toplam259690,3100,00")

73

73 ELEKTRİK ÜRETİMİNDE YERLİ – İTHAL KAYNAK PAYLARI Kaynak: Olgun Sakarya, TMMOB Elektrik Mühendisleri Odası Not : 2015 yılı değerleri geçicidir.

74

HİDROLİKRÜZGARJEOTERMALBİYOKÜTLEGÜNEŞTOPLAM 201423.6913.6304052884528.059 2019 S.B32.00010.000700 3.00046.400 2023 E.P34.00020.0001.000 5.00061.000 ETKB 2019 STRATEJİ BELGESİ VE 2023 ULUSAL YENİLENEBİLİR EYLEM PLANI’NDA ÖNGÖRÜLEN KAPASİTELER Hazırlayan: Şayende Yılmaz MMO Enerji Çalışma Grubu Üyesi

75

Türkiye Güneş Enerjisi Potansiyeli (*) : ŞENOL TUNÇ PROJE ENERJİ 2.000’den fazla yapılan mülkiyet ve fiziksel koşul incelemesinde ± 1/3 yanılma payı gözlenmiştir. (11.351 km 2 ) 1 MW için 20 dönüm Kurulu Güç (MW) Dönüm (1 dönüm = 1000 m 2 ) Saha Adedi Toplam Saha Büyüklüğü (Dönüm) <10<15028.4671.281.128 10-50150-7505.0771.606.095 50-100750-1500847883.769 100-2001500-3000445937.045 >200>30004936.643.312 TOPLAM35.32911.351.349 Potansiyelin ne kadarını kullanabiliriz? *

1 MW için 20 dönüm Kurulu Güç (MW) Dönüm (1 dönüm = 1000 m 2 ) Saha Adedi Toplam Saha Büyüklüğü (Dönüm) <10< >200> TOPLAM Potansiyelin ne kadarını kullanabiliriz. *.")

76

Güneş Enerjisi Potansiyelinin Elektrik Üretimi Amaçlı Kullanımı Mevcut Uygun Sahalar (Tüm TR 38.5 paralel ve altı, toplam yaklaşık 11.000 km 2 alan) Bu sahalarda yılda en az 363 TWH elektrik enerjisi üretilir, toplam 287.500 MW kurulu güçte GES kurulabilir. + Bahçe/Çatı türü lisanssız uygulamaları ~%10 ek üretim imkanı düşünülürse = 400 TWH Ancak,2015’de izin verilecek GES projelerinin toplamı 600 MW’dır.2019 hedefi 3.000 MW,2023 hedefi ise 5.000 MW ile sınırlı tutulmuştur. Bu tablo iktidarın güneş enerjisine ne denli uzak olduğunu ortaya koymaktadır. Kaynak: Şenol Tunç76

77

Bütün bu potansiyele enerji verimliliğinden sağlanacak %25 oranındaki ek kapasite eklenmelidir. Değerlendirmeyi Bekleyen Yerli ve Yenilenebilir Enerji Potansiyeli Hidroelektrik: 60-80 Milyar kWh Rüzgar: 100-120 Milyar kWh Jeotermal: 16 Milyar kWh Güneş: 400 Milyar kWh Yerli Linyit: 105-120 Milyar kWh Biyogaz: 35 Milyar kWh TOPLAM: 716-771 Milyar kWhs

83

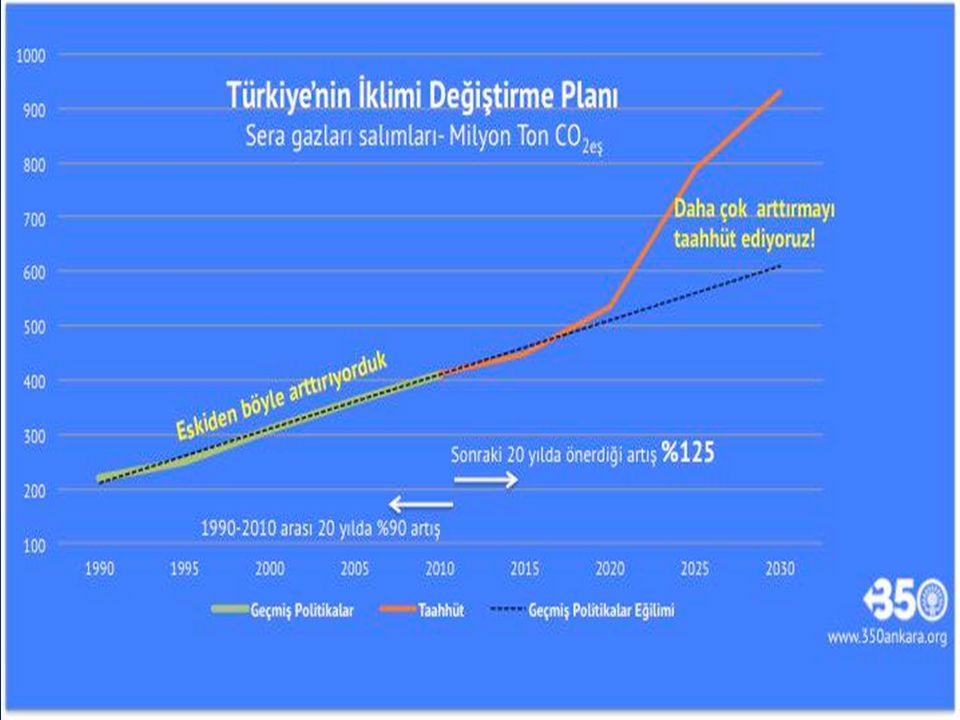

Turkey has increased its greenhouse gas emissions 98% since 1990 and so far avoided having any commitment or clear target to turn this trend around. Instead, Turkey is allocating its financial resources to build more coal power plants, as well as planning two nuclear power plants and pouring money into road transport. 15000 kilometers of new divided highways and a third bridge in Istanbul is underway. Turkey is now asking to be included in the technology and financial mechanisms of the Kyoto Protocol but is still not talking about any commitment or reduction targets. Turkey did not submit a pledge under the Copenhagen Accord. Turkey is also setting a bad example for the advanced developing countries. When it comes to economic growth the Turkish government is very happy to talk about the figures, but when it comes to GHG emissions Turkey tends to hide itself under the Turkish rug…. Having one of the best wind, solar and geothermal energy resources and energy efficiency potentials, the country could do more. We call the Turkish government to take action put money for climate, energy efficiency and renewables and abandon coal and nuclear power plant projects.

88

Turkey goes Nuclear Energy Turkey has decided to have electricity generated from three nuclear power plants by the year 2023 with the expectation that approximately 20% of Turkey’s current established power will be generated from in-house nuclear power plants (ETKB,2012).

.")

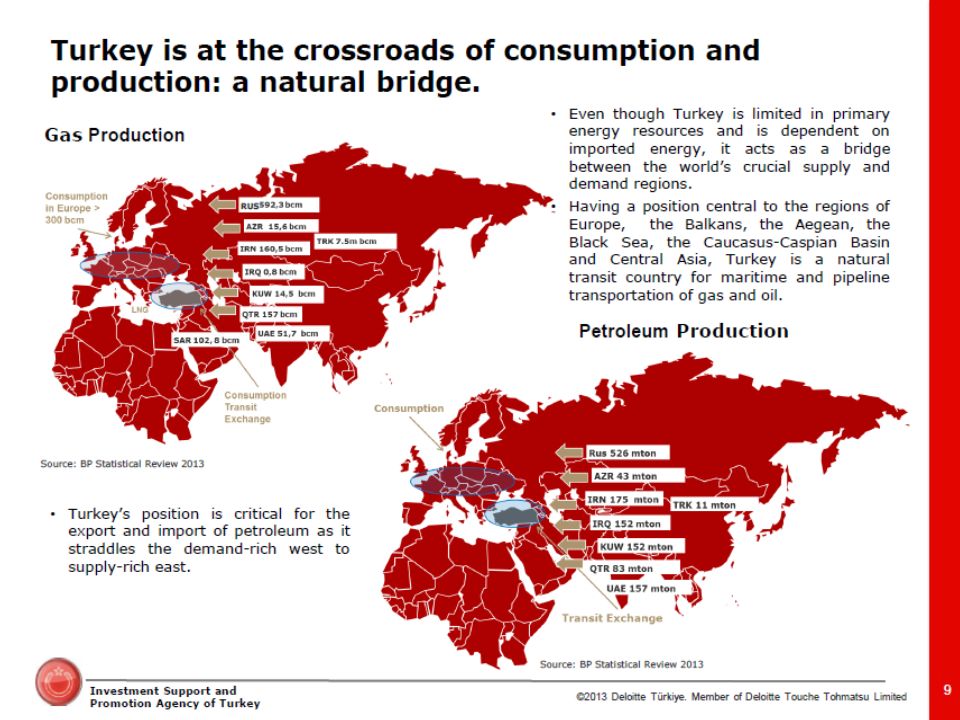

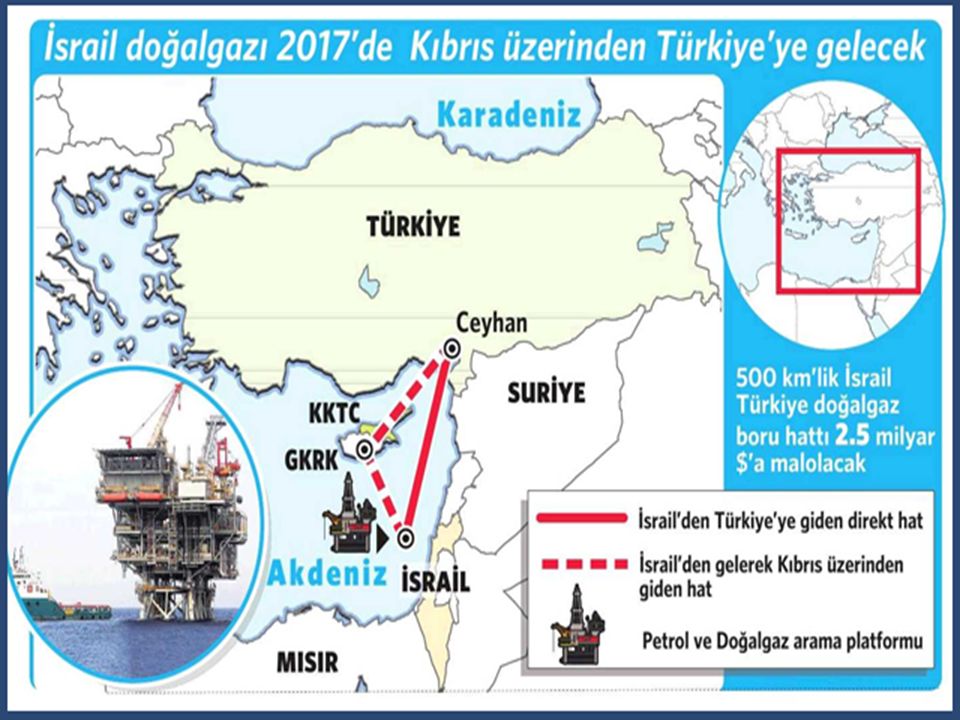

91

91 Turkey’s Pipeline Strategy Ensuring its energy security is the core of the Turkish energy policy to sustain its growing economy. Efforts for the transportation of reserves located at the immediate neighbourhood to Western markets on the realization of the East-West Energy Corridor, often referred to as the Silk Road of the 21st Century. The pipeline projects linking the Caucasus and Central Asia to Europe will be essential for the region’s integration with the West.

94

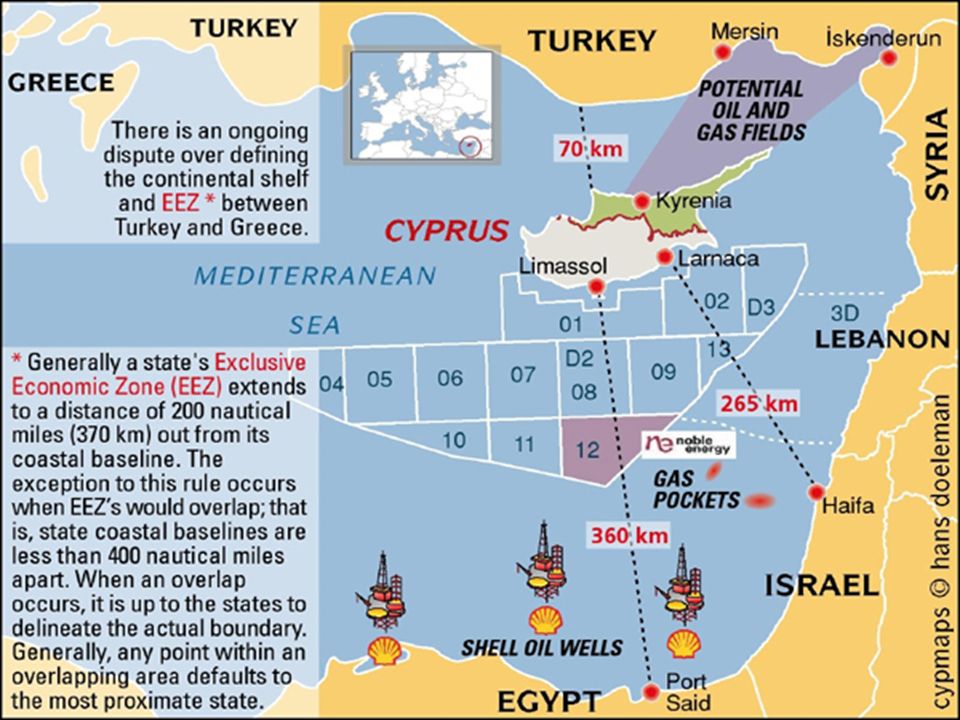

94 Turkey and the Sides of Energy Bridge Demand Side – The European Union Supply Side – The Caspian Basin – Russia – The Middle East – Eastern Med (?)

")

96

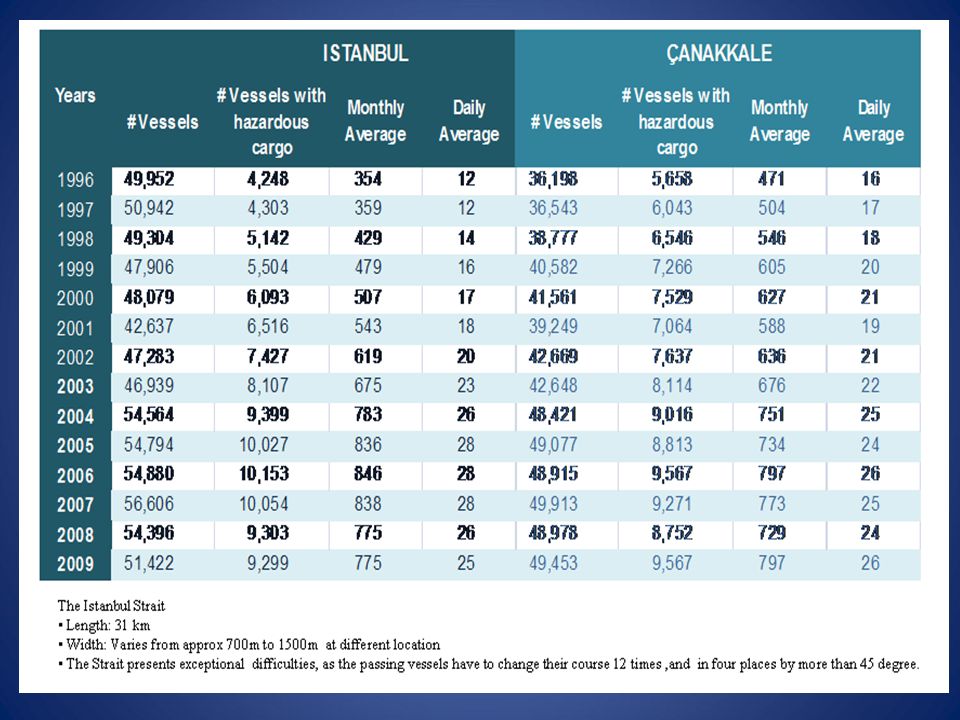

Turkey as a Transit Corridor ? Variety of pipelines, and other sorts of transportation. Not only for the Turkish market, but also for Europe and other markets via the Mediterranean.

97

Turkey as an Energy Hub ? A web of oil and gas pipelines as well as LNG trade, not only in terms of its ability to influence transit terms and conditions, but also in re- exporting some of the hydrocarbons passing through this system.

98

Turkey as an Energy Center ? Energy hub + massive energy investments. Sufficient energy intensity or efficiency & a sustainable energy mix A favorable balance between int. agreements, pipelines, domestic energy structure & energy mix. Conveying economic & strategic advantages, bolstering Turkey’s regional influence.

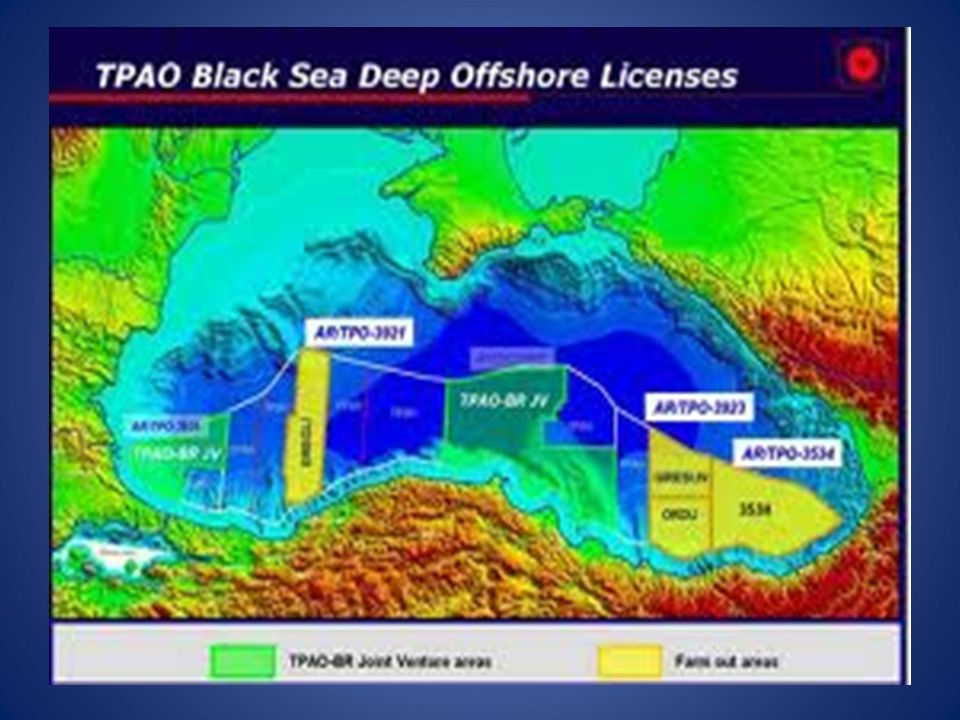

99

Four phases of Turkey’s Energy Ambitions 1. Early phase with political-cultural concerns: 1991- 1994. 2. East-West energy corridor originating from Caspian: 1994-2005. 3. East-West energy corridor originating from Eurasia and the Middle East: 2005-2009. 4. East-West & North-South energy transit hub originating from Russia, the Caspian Sea and the Middle East : 2010 and onwards.

101

Early Phase (1991-1994) Twofold effects of the disintegrations of the USSR on Turkey’s energy policies : 1)A rapid increase in energy relations with Russia, keen to sell more gas to Turkey 2)Position to politically fill the space left in Central Asia by Soviet Russia.

Twofold effects of the disintegrations of the USSR on Turkey’s energy policies : 1)A rapid increase in energy relations with Russia, keen to sell more gas to Turkey 2)Position to politically fill the space left in Central Asia by Soviet Russia.")

102

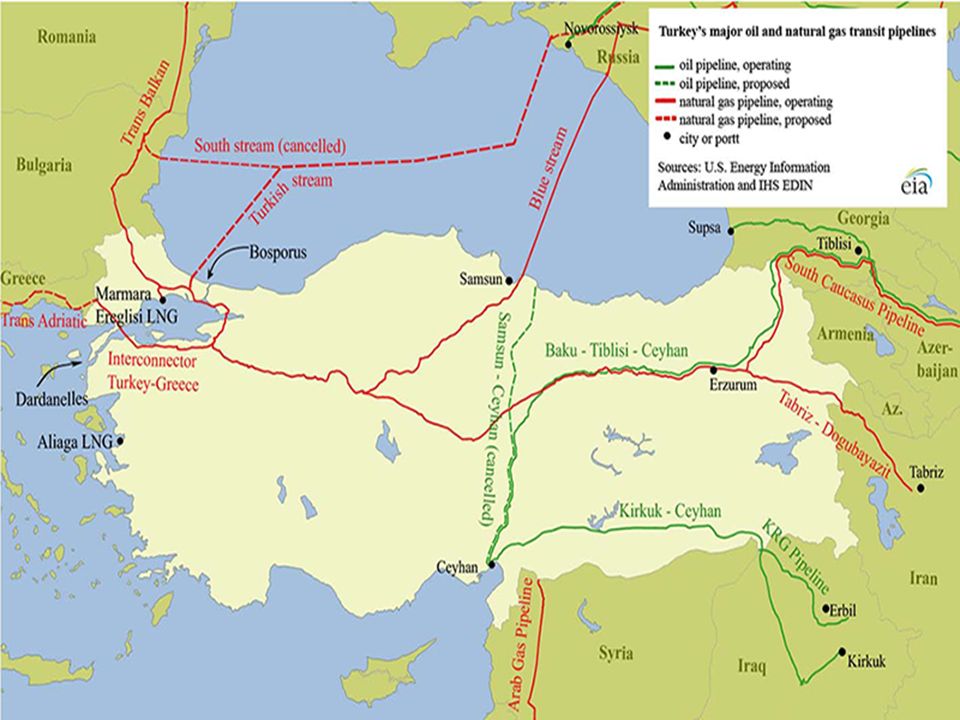

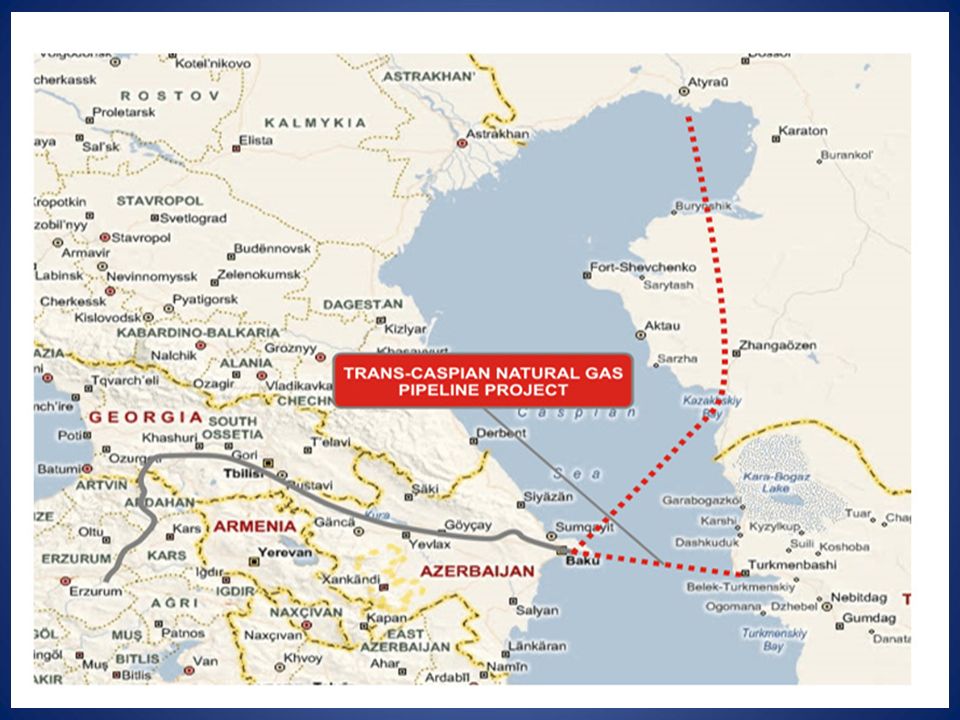

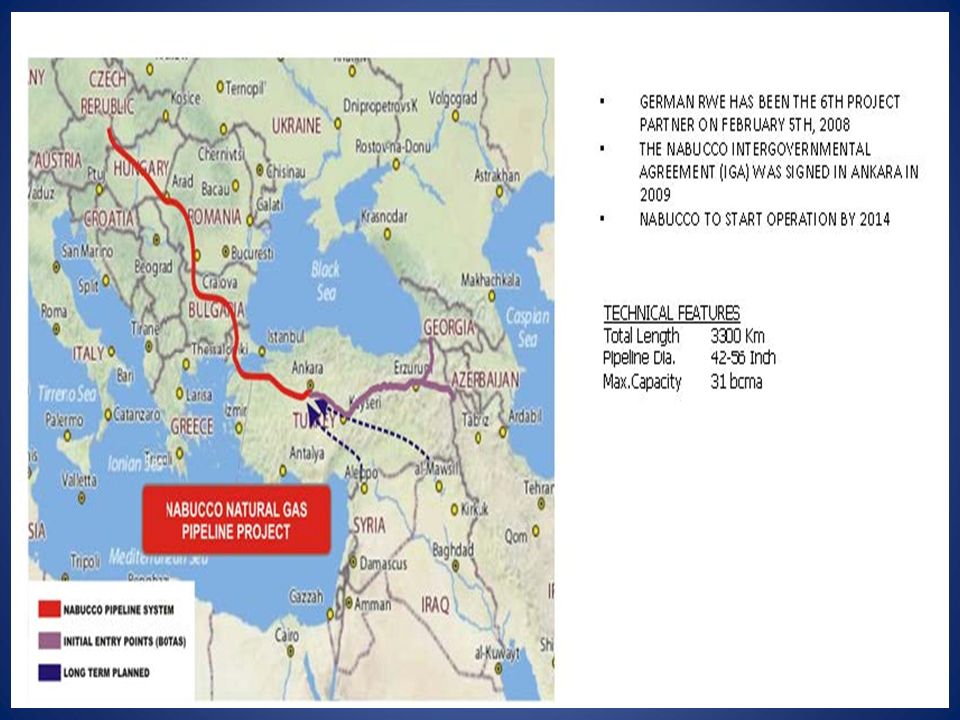

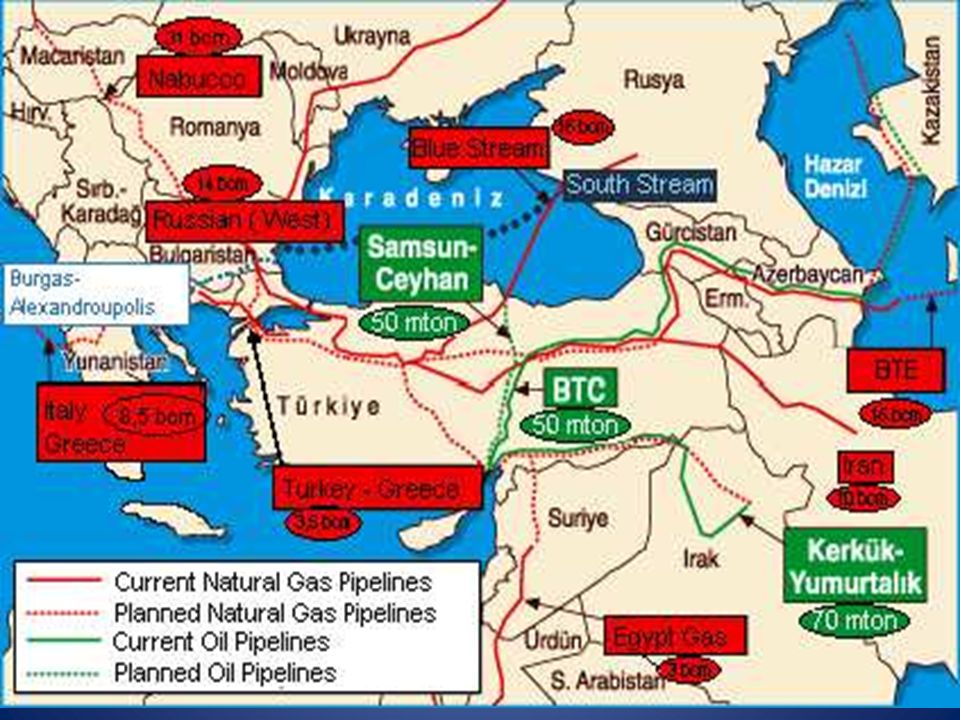

East-West Energy Corridor from Caspian Phase (1994-2005) A variety of oil and gas pipeline projects which would bring Caspian hydrocarbons to Turkey Baku-Tbilisi-Ceyhan ( BTC) Baku-Tbilisi-Erzurum (BTE) NABUCCO

A variety of oil and gas pipeline projects which would bring Caspian hydrocarbons to Turkey Baku-Tbilisi-Ceyhan ( BTC) Baku-Tbilisi-Erzurum (BTE) NABUCCO")

109

E-W Energy Corridor from Eurasia & the Middle East (2005-2009) Pipelines from Azerbaijan, Turkmenistan and Iran, with possible extensions from Iraq & Qatar. Nabucco

110

East-West & North-South energy transit hub : 2010 and onwards. Concerns of global actors, regional dynamics & Turkey’s increasing efforts to implement energy as a means of foreign policy. Energy infrastructure investments, Ceyhan terimal & NG storages

120

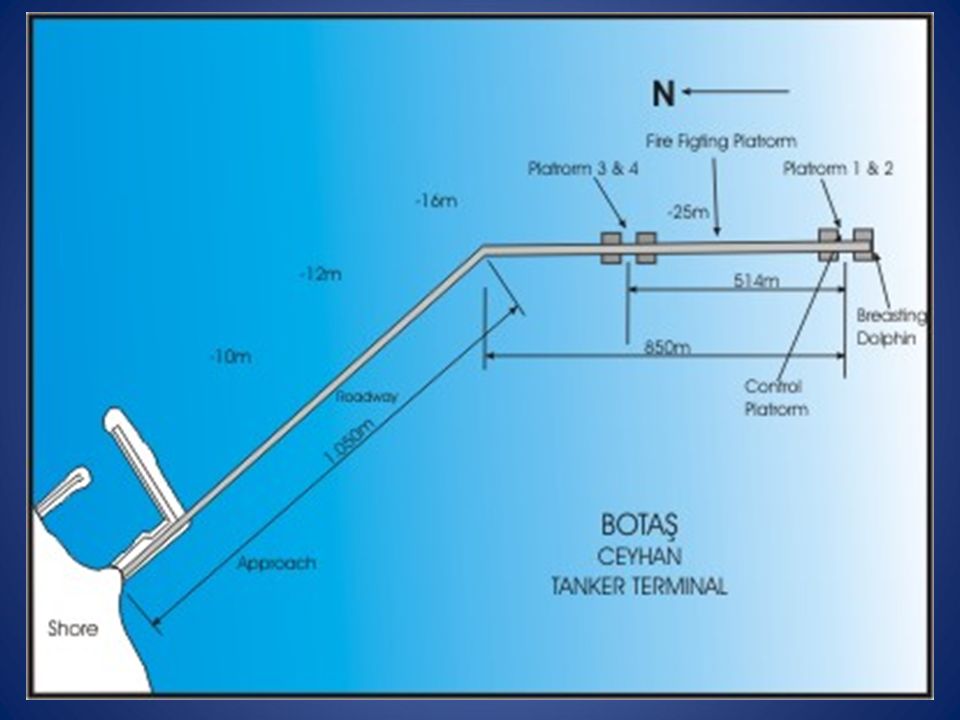

Ceyhan Energy Terminal

123

SWOT ANALYSIS OF TURKEY’S ENERGY STRATEGY

124

STRENGHTS Growing energy figure Location Relative Stability Net energy importer

125

Weaknesses Take or pay agreements mainly due to overestimated NG consumption projections Generating electricity from NG Ineffcient energy usage / Increasing energy Intensity Disharmony among state institutions Balancing the triangle of Russia-Iran-Syria- the US Instability in the Caucasus and the Middle East

126

Opportunies Idle renewable energy potential Speculative potential oil/NG reserves Pledge to become the 4th artery of Europe or regional energy hub Prospects for stability in Caucasus and ME (?)

")

127

Threats Political/economic risks associated with over dependency on imported energy resources Over reliance on Russian resources – Resource nationalism Energy terror ( ISIL, PKK, al-Qaeda, etc.)

")

129

What should Turkey’s energy strategy be to reach sustainable energy future?

130

Thanks

Benzer bir sunumlar

.>")

(Yrd. Doç. Dr. Deniz Dal)>")