Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Bölüm 2:Yeniden Yapılanma ve Kurumsal Kaynak Planlaması Sistemleri 1Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

2

1. Kurumsal sistemlerin gelişimi, iş süreçlerinin yeniden yapılanması, istemci – sunucu ağ yapısı ve bütünleşik veritabanlarının ortaya çıkması ile ilgili faktörlerin tanımlanması. 2. İş süreçlerinin yeniden yapılandırılmasında süreç modellemesi rolünün anlaşılması. 2Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

3

Yirminci yüzyılda, teknolojinin kullanılmasıyla Amerikan tarım devriminin sonucu olarak “büyük çiftlikler (factory farm)” ortaya çıkmıştı. Ancak, teknoloji tek başına, bu şekilde yapılanan büyük çiftliklerdeki, muazzam verimlilik iyileştirmeleri için ana sebep değildi. Verim artışları teknolojiyle birlikte yenilikçi yöntemlerin bileşimi sayesinde mümkün oldu. Bu bir “yeniden yapılanma”nın ilk örneğiydi. Bu bolümde, KKP’nin yeni bilişim teknolojilerinin kullanımıyla birlikte, “yeniden yapılanma”nın iş süreçlerine nasıl katkıda bulunduğu anlatılacaktır. 3Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

4

Yeniden yapılanmanın tanımı “maliyet, kalite, hizmet ve hız gibi ciddi, çağdaş performans (başarım) ölçümlerinde çarpıcı iyileştirmeler sağlamak için temel olarak yeniden düşünme ve iş süreçlerinin yeniden yapılandırılması”dır. Yeniden yapılanmayı anlamak için, katma değer zinciri kavramını anlamak gerekir. Katma değer zinciri firmanın birincil ve ikincil faaliyetlerini oluşturmaktadır. Yeniden yapılanma, şirketin değer zincirini verimli bir şekilde yeniden tasarlamaya çalışmaktır. 4Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

5

5

6

6 Günümüz ekonomisinde, iş süreçlerinin daha etkin hale getirilmesi ve yeniden yapılandırılması için küresel düzeyde müşteri isteklerinin gelişmesi, fiyat serbestisi ve artan rekabet koşullarıdır. Bu itici güçler, teknolojiyi kullanarak işlerin yeni formlarla oluşturulması ve mevcut iş uygulamalarının yeniden düşünülmesi amacıyla farklı bir bakış acısı sağlar. Tarım sektöründe olduğu gibi, verimlilik artışları teknoloji kullanımında ve mevcut çalışma yöntemlerinde ve işlemlerinde değişiklik yapılmasını gerektirir. Bu noktada KKP, süreç gelişimini ve surecin yeniden düzenlenmesini sağlar.

7

Yeniden yapılanma surecinin en önemli ilkelerinden biri “eski kurallardan kurtulmak”tır. Bu durumda, usul değişikliği, teknolojik destek ve çapraz işlevsel işbirliği idari maliyeti azaltır. 7Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

8

8

9

9

10

10Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

11

11Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013 Yeniden yapılanma ile ilgili süreçlerde bazı prensipler uygulandı. “Sonuçlar etrafında organize edilen” bu prensiplerden bir tanesi tüm yüklenim görevlerini koordine etmekten sorumlu olan Mutual Benefit Life (Karşılıklı Fayda Yaşam Sigortası) şirketinin “Dosya Sorumlusu”na yeni tasarlanmış işler oluşturmak için bir gerekçe sağladı. Dosya sorumlusunun birden fazla veri tabanına erişimi olması nedeniyle bu pozisyon bir katma değer yarattı. Diğer örneklerde olduğu gibi bu örnekte de, yeniden yapılandırılan iş süreçlerinin ve bilişim teknolojisinin birleşimi sayesinde verimlilik artışı ve maliyetlerin düşürülmesine katkı sağlandı.

şirketinin Dosya Sorumlusu na yeni tasarlanmış işler oluşturmak için bir gerekçe sağladı. Dosya sorumlusunun birden fazla veri tabanına erişimi olması nedeniyle bu pozisyon bir katma değer yarattı. Diğer örneklerde olduğu gibi bu örnekte de, yeniden yapılandırılan iş süreçlerinin ve bilişim teknolojisinin birleşimi sayesinde verimlilik artışı ve maliyetlerin düşürülmesine katkı sağlandı..")

12

Yeniden yapılanma işlemiyle ilgili olarak süreç ve bilgideki değişiklikleri gösterebilmek için sistem analizlerinde genellikle kullanılan yol süreç modelidir. Süreç modeli beş konudan oluşur. İşletme sureci: Süreç gerçekleştirilen işletme faaliyetlerini tanımlar (örneğin kredi kontrolü, faturaların gönderilmesi). Veri deposu: Depo iş sureci tarafından ihtiyaç duyulan verileri tanımlar. Veri akışı: Akış bir süreçten diğerine veya bir süreçten veri deposuna olan akışı anlatır. Organizasyonel birim: Organizasyonel birim içindeki (Müşteri Hesapları, mal kabul gibi) süreçlerin yer aldığı organizasyon el birimleri ifade eder. Tetikleyicileri ve çıktıları kapsayan olay: Tetikleyici bir süreci başlatan olaydır; çıktı da bir süreçten çıkan olaydır. 12Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

. Veri deposu: Depo iş sureci tarafından ihtiyaç duyulan verileri tanımlar. Veri akışı: Akış bir süreçten diğerine veya bir süreçten veri deposuna olan akışı anlatır. Organizasyonel birim: Organizasyonel birim içindeki (Müşteri Hesapları, mal kabul gibi) süreçlerin yer aldığı organizasyon el birimleri ifade eder. Tetikleyicileri ve çıktıları kapsayan olay: Tetikleyici bir süreci başlatan olaydır; çıktı da bir süreçten çıkan olaydır. 12Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat")

13

Modelleme süreci yeniden yapılanma sureci mevcut sistemdeki faaliyetlerin grafiksel sunumu sağlandığı için analitik amaçlar acısından faydalıdır. Mevcut sistemin analizi, sistemin verimliliğini arttırmak için gerekli süreçlerin, bilgi akışının, iş yapısının ve organizasyondaki değişikliklerin daha iyi anlaşılmasını sağlar. Bu değişikliklere bakarak “örnek uygulamalara” dayanan ve değişiklikleri hayata geçiren bir süreç model kurulabilir. Örnek uygulama iş yapmanın daha iyi bir yoludur, geliştirilmiş bir yöntemidir. KKP sistemleri içindeki modüller tarafından desteklenen örnek uygulamalar şu temellere dayanır; ◦ Yeniden yapılandırılmış süreç modellerini gösteren geliştirilmiş süreçlerdeki değişiklikler, ◦ Değişik süreçler tarafından paylaşılan bütünleştirilmiş veriler, ◦ İş süreçlerindeki verimliliğin artmasını sağlayan yapısal değişiklikler. 13Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

14

14Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

15

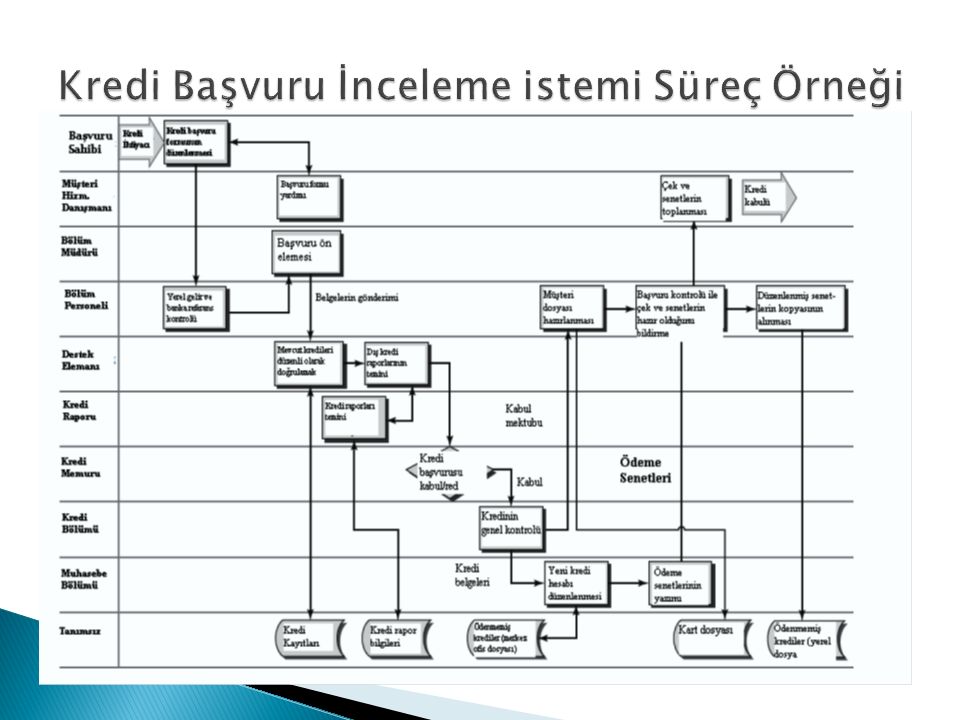

Güven Finans Şirketi 1980’Li yıllarda küçük batı kasabalarında çiftçilere kredi vererek iş hayatına başladı Detroit’ten Houston’a kadar 178 şubeye çıktı Analiz edilecek sistem kredi uygulama ve tanıma sistemiydi Her GFŞ’te bir şube müdürü, birkaç müşteri temsilcisi ve şube çalışanları vardı Kredi başvurusu bir formu doldurarak yapılmaktaydı

16

Kredi müdürü önce ön eleme yapardı Kredi başvurusu yapılmadan önceki kişinin tüm borçlarını ödeme şekline ve zamanına bakılırdı Kredi başvurusu kabul edilirse başvurunun onaylandığı şube personeline bildirilirdi Ödenmemiş krediler dosyasında kredi hesabı kontrol edilerek muhasebeye gönderilirdi Şube personeli her müşteri için ödenmemiş krediler dosyasında senetlerin kopyalarını saklardı

17

Böylelikle şube müdürü günlük kredi ödemelerini görürdü Bilişim sistemleri bölümü şubeler bazında yeni kredileri özetleyen aylık yönetim raporları hazırlardı Hızlı gelişme ve büyüme GFŞ’yi önümüzdeki 3 yıl içeresinde mevcut sistemini düzenleme ve modernleştirme ihtiyacını ortaya çıkarmıştır 10-13 gün olan Kredi onaylanması sürecinin kısalması gerekliydi

19

- Yeniden yapılanma sürecinde temiz sayfa uygulanmasının ve mevcut durumdan uzaklaşılması gerektiği savunulur - Dar bakış açısı yeniden yapılanma sürecinden beklenen verimi alınmasını engellemektedir - Alışkanlıkların geliştirilmesi işlerin yeniden yapılanması gerekmektedir. - Yeniden tasarım sürecindeki beyaz sayfa yaklaşımı yeni görevler için sürekli eğitim gerektirir, ve bireyle eski davranışlarına geri dönmek istemezler. İnsanların neden davranışlarını değiştirmeleri gerektiğini anlamaları açısından iletişim önemlidir

20

20Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013 BAI’da, müşteri depozit yatırmaya geldiğinde, banka memuru çevrimiçi veri tabanını kullanarak müşteri bilgilerini analiz edebiliyor ve müşteriye yeni finansal hizmetler önerebiliyordu. AT&T posta kutusu satışlarını başından sonuna kadar organize ederek bir proje müdürü pozisyonu oluşturdu, böylece 30 gün içinde ödenmesi gereken faturaların oranı yüzde 31’den yüzde 71’e cıktı. Siemens Nixdorf’da, ağ sorunlarının uzaktan tespiti sayesinde bakım sorunlarının % 80’i çözümlendi ve servis teknisyenlerinin daha önemli konular üzerinde durması sağlandı. Ayrıca yedek parçalar servis teknisyenlerinin arabalarına yüklendi, böylece bir sorunu tespit etmek ve ayrıca onarıma gitmek için iki servis yapmaya gerek kalmadı.

21

KKP istemci-sunucu (client-server) bilgisayarları ve ortak veri tabanlarına dayalı bilişim teknolojisi kullanımı üzerine dayanır. İş surecindeki tasarım değişiklikleri, yeniden yapılanma çalışmaları ve bilgi kaynaklarının paylaşımı, bilişim teknolojilerindeki uyarlamalarla kolaylaştırılmaktadır. İstemci – Sunucu Bilgisayarların Ortaya Çıkışı ◦ İstemci sunucu bilgisayarların temel mantığı kişisel bilgisayar olarak istemci ile sunucu ya da çoklu sunucu arasındaki kullanılan bir kavramdır. Sunucu İstemci sisteminin üstünlükleri takip eden Tablo 2-8’de gösterilmiştir 21Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

22

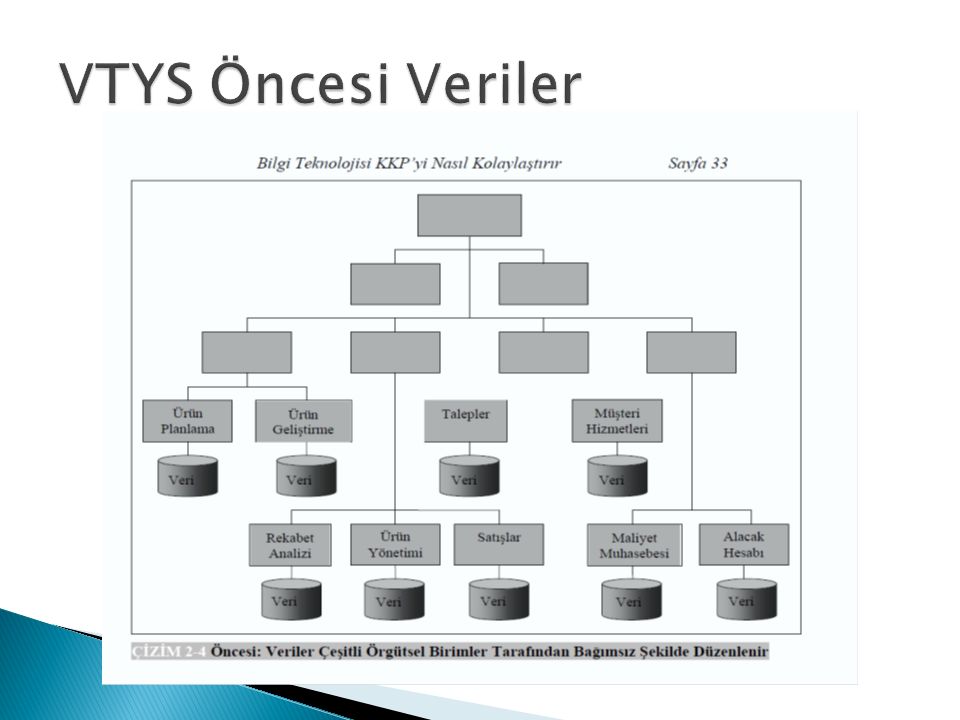

Bütünleşik Veritabanları ◦ KKP sistemlerinin temelini oluşturur. Önceki veritabanlarından bütünleşik veri tabanlarına geçişte, organizasyondaki fonksiyonel birimler kendi veri tabanını (örneğin, müşteri veri tabanı, tedarikçi veri tabanı, personel veri tabanı) oluşturur, bakımını yapar ve güncelleştirirdi. Bütünleşik veri tabanlarının ortaya çıkmasının ardından, işletme birimleri merkezi verilerin tutulduğu ortak veri tabanlarını paylaşmışlardır. ◦ Avantajları veri paylaşımı, gereksiz verilerin azaltılması, veri uyumluluğunun artması, veri bağımsızlığı ve veri bütünlüğünün sağlanmasıdır. Tekrarları azaltır ve veri tutarlılığına katkıda bulunur. ◦ Veri Tabanı Yönetim Sistemi veri bütünlüğü ve merkezi olarak bir veri idaresi sağlar. Veri tabanı yönetici, veriye ulaşılmasını kontrol eder, veri tabanını günceller ve güvenliğini sağlar. Profesyonel veri idare prosedürleri yedekleme ve veri kurtarma işlemlerini güvence altına alır 22Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

oluşturur, bakımını yapar ve güncelleştirirdi. Bütünleşik veri tabanlarının ortaya çıkmasının ardından, işletme birimleri merkezi verilerin tutulduğu ortak veri tabanlarını paylaşmışlardır. ◦ Avantajları veri paylaşımı, gereksiz verilerin azaltılması, veri uyumluluğunun artması, veri bağımsızlığı ve veri bütünlüğünün sağlanmasıdır. Tekrarları azaltır ve veri tutarlılığına katkıda bulunur. ◦ Veri Tabanı Yönetim Sistemi veri bütünlüğü ve merkezi olarak bir veri idaresi sağlar. Veri tabanı yönetici, veriye ulaşılmasını kontrol eder, veri tabanını günceller ve güvenliğini sağlar. Profesyonel veri idare prosedürleri yedekleme ve veri kurtarma işlemlerini güvence altına alır 22Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat")

23

23Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013 Veri bağımsızlığı, kullanılan verilerin uygulama modüllerinden ayrı olarak korunabilmesidir. Bir veri tanımı değişirse, uygulama modüllerinde kullanılan verilerde değişiklik yapılması gerekmez. Bu da bakım maliyetlerini azaltır. Bir veri tabanı yönetim sistemi veri bütünlüğünü ve merkezi olarak bir veri idaresi sağlar. Veri tabanı yöneticisi, veriye ulaşılmasını kontrol eder, veri tabanını günceller ve güvenliği sağlar. KKP sistemleri, verilerin bütünleşik veri tabanı kullanımına dayanır ve aralarındaki ilişkiler çoklu uygulamaları destekler.

26

KKP uygulayan kuruluşlar ya “silolar”dan uzak dururlar veya özel birimler ürünlere, bölgelere ve fonksiyonlara odaklanırlar. Kurumsal bir sureci ortaya koymak için işletmeler görev tanımının ve organizasyon yapısının üzerine çıkmak ve “süreç hedeflerini” başarmaya odaklanmak zorundadırlar. Süreç yönetimine geçmenin yollarından birisi de yetkiyi fazla çalışana vermek ve “süreç sahiplerini” görevlendirmektir. 26Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

27

Ürün geliştirme süreçleri uzundu ve işi rakiplerine kaptırıyorlardı. Hesap makinesi iş süreci şöyle gelişti; İlk öncü ekipler sadece geliştirme zamanlarında istenen indirimin sağlanmasında değil neredeyse çalışmanın tamamında başarısız bir yönetim sergilediler. Mevcut organizasyon gereksiz incelemelerle, yapılan işlere karışarak ekiplerin çalışmalarını sabote ettiler. Fonksiyonel bolümler ekiplere eleman vermek, yer sağlamak ve sorumluluklarını devretmek konularında isteksizdiler. Teknik yazılımcılar ve tasarımcılar, üretim ekibinden gelen bilgileri ve pazarlama bölümündeki yöneticiler tarafından verilen karışık siparişleri belgelemek konusunda oldukça istekliydiler. Oysa şirketin eğitim birimi, eğitim malzemelerinin geliştirilmesi üzerindeki kontrolünden vazgeçmek istemedi ve reklam bolumu urun reklamı yapma konusunda sürekli ısrarcı oldu. Urun geliştirmedeki uyum yaratma çabası, yerini fikir ayrılığı ve uyumsuzluğa bıraktı. 27Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

28

Sorun, gücün hala eski fonksiyonel bölümlere ait olmasında yatıyordu. Yönetim parçalanmış bir organizasyonu bütünleşik bir süreç yapısına getirmeye çalıştı. Yeniden yapılanmayı başarıyla ortaya koyan yönetim, hesap makineleri gibi urun geliştirmeden sorumlu işletme birimlerini kurdu ve süreçleri yönetmek için bütçe yetki surecini oluşturdu. Süreç sahibi, süreç tasarımı, performans ölçme ve işçilerin eğitiminde yetkiliydi. Sonuç olarak, ürün geliştirme zamanı yüzde 50 azaltıldı. 28Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

29

IBM siparişleri karşılamak ve dünyanın farklı yerlerinde, farklı ürünler için kullanılan çeşitli yöntemler yerine, ortak süreçleri başlatmak için dünya çapında süreçlerini standartlaştırmak istedi. Ancak, bağımsız ülke ve ürün yöneticileri standart süreçlerin tanıtımını engellediler. IBM bu yönetim yapısını değiştirerek her sürecin sorumluluğunu Kurumsal Yönetim Komitesinin bir üyesine verdi. Bu durum, ülke ve ürün müdürlerinin gücünü elinden alarak üst yönetime verdi, standart süreçler başarıyla uyarlandı, müşteri tatmini arttı ve 9 milyar dolarlık bir maliyet tasarrufu sağlandı. 29Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

30

Yeniden yapılanma çalışmasıyla bütünleşen süreç değişimi KKP’nin başarısında kritik öneme sahiptir. Owens Corning’deki bir KKP uygulaması başarısızlıkla sonuçlandı çünkü bölge yöneticileri yazılımı reddettiler veya kendi birimlerinin ihtiyaçlarına Gore “terzi” aradılar. Owens Corning bu direnci aşmak için yönetimle birlikte süreci tasarlamak, verimi ölçmek ve ilk kademe çalışanları eğitmek üzere “süreç sahibi” tanımını ortaya attı. Bu rolü devam ettirmek gerekiyordu, aksi takdirde eski işletme yapıları yeniden otaya çıkacaktı. 30Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

31

“Çok büyük bir oranda pozitif yönde olan bu değişimler, bazen değişim oranında azlık gösterirken bazen de ölçeklendirilebilecek bir değişim göstermez. Ama hiçbir zaman KKP sistemleri işletmeleri zarara uğratmaz” ifadesi iki açıdan eleştiriye açıktır. Literatürde direkt olarak KKP uygulamalarından kaynaklanan iflaslar mevcuttur. Örneğin İlaç dağıtıcısı FoxMeyer 1996’da acemice yapılan KKP uygulamalarının şirketi iflasa sürüklediğini ileri sürmektedir ve bunun gibi yaşanmış hikayeler vardır. KKP sistemine doğru bir yapıda geçemediği için işletmeyi gerektiği gibi yönetemeyen ve bu nedenle kardan zarar eden firmaların olduğu söylenebilir. Bununla birlikte zarar edilen çalışmaların marjinal örnekler olduğu, şirketlerin KKP projelerinde şu anda ne durumda oldukları tam olarak bilinmediğinden, geçiş dönemindeki “kısa dönemli şirket zararları” olarak kabul edilebilir. 31Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

32

KKP, işletme süreçlerini yeniden tasarlama fırsatı sağlar. Yeniden yapılanma sayesinde, işletme süreçleri basitleştirilmiş ve iş kuralları geliştirilmiş olur. Ayrıca, yeni tasarım süreçleri elektronik ticaret gibi yeni fırsatlar için temel oluşturur. Süreç yönetimi çalışması yapılmalı, tüm çalışanlar yeni surecin “içine” alınmalıdır ve görevlerinin yeni sistemin başarısına katkı sağlamak olduğunu anlamalıdırlar. KKP ile yeniden yapılanma, işletmelerin değişen pazarlara ve rakip stratejilerindeki değişime daha duyarlı olmalarını sağlar. 32Kurumsal Kaynak Planlaması Prof. Mary Sumner Çeviren Sinan Berkdemir Şubat 2013

Benzer bir sunumlar

Teftiş Sisteminde de bazı değişimleri beraberinde getirecektir (?) İlköğretim.>")

![Yazılım Mühendisliği1[ 3.hft ]. Yazılım Mühendisliği2 Yazılım İ sterlerinin Çözümlemesi Yazılım Yaşam Çevrimi “ Yazılım Yaşam çevrimin herhangi bir yazılım.](/38/10819178/big_thumb.jpg "Yazılım Mühendisliği1[ 3.hft ]. Yazılım Mühendisliği2 Yazılım İ sterlerinin Çözümlemesi Yazılım Yaşam Çevrimi “ Yazılım Yaşam çevrimin herhangi bir yazılım.>")