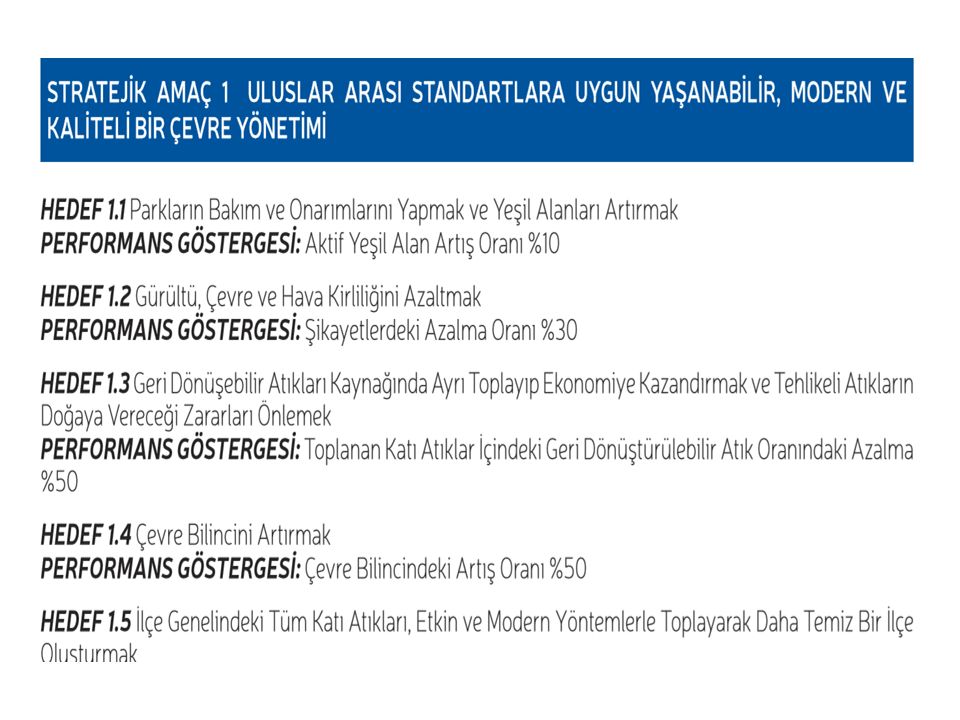

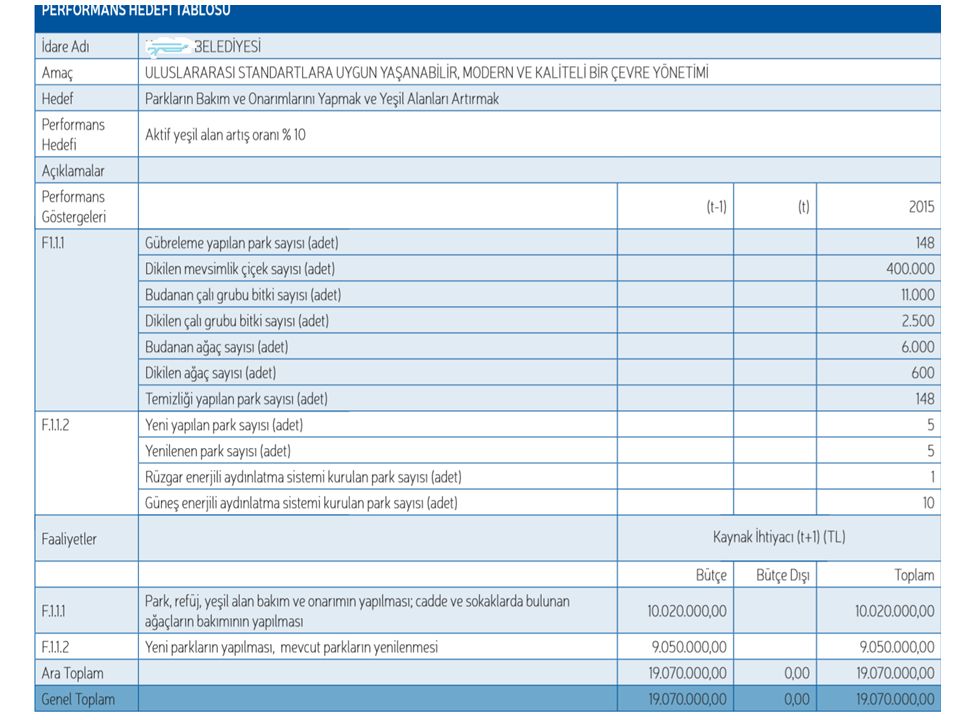

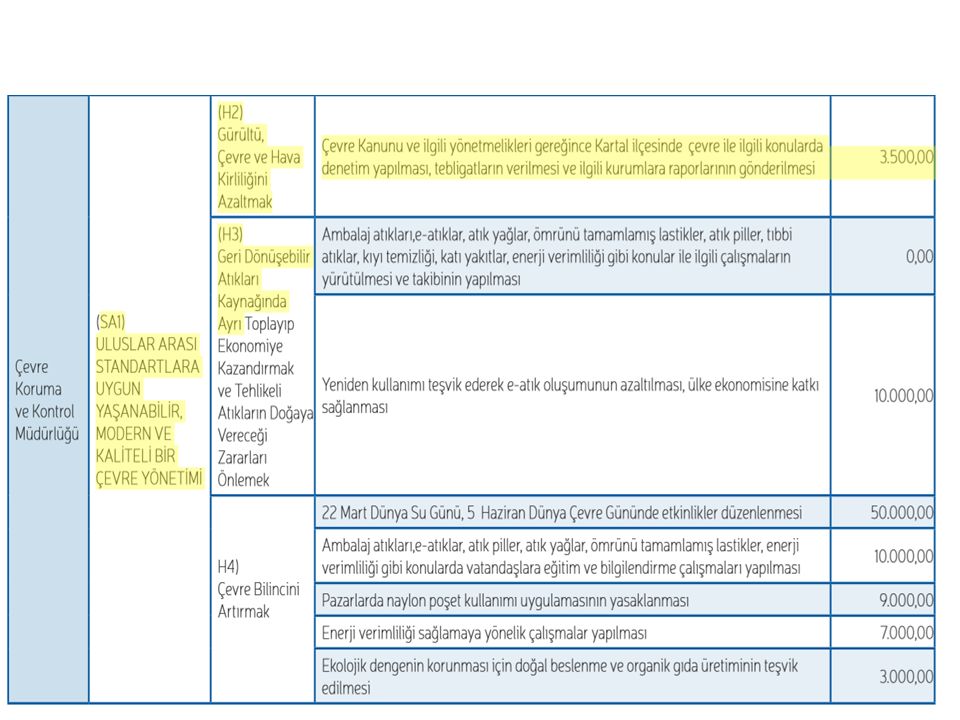

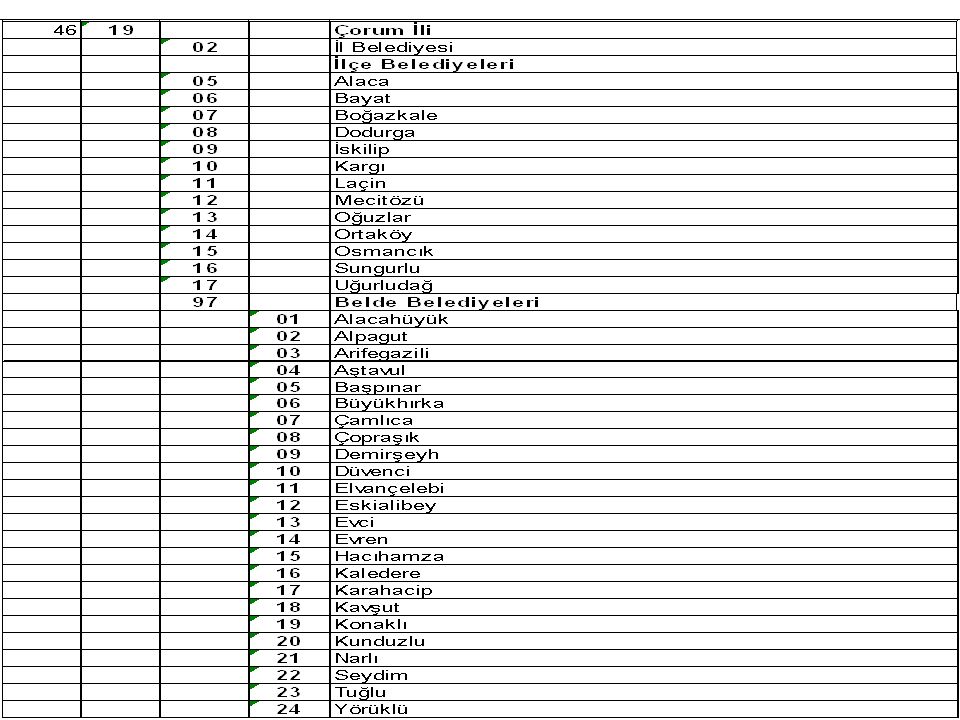

Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMU MALİ YÖNETİMİ

2

5018 SAYILI KANUNUN TBMM’nce 10.12.2003 tarihinde kabul edilen ve 24.12.2003 gün ve 25326 sayılı Resmi Gazetede yayımlanan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun bütün hükümleri ile yürürlüğü 01.01.2005 tarihi olmasına rağmen, Kanunun bütçe hazırlığına ilişkin hükümleri 01.01.2005 tarihinde yürürlüğe girmiş, ancak 2005 Mali Yılı Bütçe Kanununun 37.maddesi ile bütçe uygulamasına ilişkin maddelerinin 2006 yılında yürürlüğe girebilmiştir.

3

09.06.1927 tarih ve 606 sayılı Resmi Gazetede yayınlanarak yürürlüğe giren 1050 sayılı Muhasebe-i Umumiye Kanunu (Genel Muhasebe Kanunu) aradan geçen yıllar içinde bazı değişikliklere uğramış olsa da, (78) yıl süreyle uygulanmıştır. 5018 sayılı Kanun, yaklaşık bir asırlık kanun olan 1050 sayılı Muhasebe-i Umumiye Kanununu 01.01.2006 tarihinden itibaren yürürlükten kaldırmıştır. 1050 SAYILI KANUN YÜRÜRLÜKTEN KALKTI

4

SIRA NODÜZENLEMENİN ADIDAYANAĞIDURUMU 1Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik5018 Md.926/5/2006 tarihli ve 26179 sayılı RG.’de yayımlandı. 2Stratejik Planlama Kılavuzu5018 Md. 9DPT internet sitesinde yer almaktadır. 3Performans Esaslı Bütçeleme Rehberi5018 Md. 9Maliye Bakanlığının internet sitesinde yer almaktadır. 4Performans Programı Hazırlama Rehberi5018 Md. 9Bütçe ve Mali Kontrol Genel Müdürlüğünün internet sitesinde yer almaktadır. 5Kamu İdarelerince Hazırlanacak Performans Programları Hakkında Yönetmelik5018 Md. 95/7/2008 tarihli ve 26927 sayılı Resmi Gazetede yayımlandı. 7Orta Vadeli Mali Plan5018 Md.16 8Ayrıntılı Harcama ve Finansman Programlarının Hazırlanması, Vize Edilmesi, Uygulanması ve İzlenmesine Dair Usul ve Esaslar 5018 Md. 20(4) sıra numaralı Bütçe Uygulama Talimatı 21/2/2008 tarihli ve 26794 sayılı Resmi Gazetede yayımlandı. 10Dernek, Birlik, Vakıf, Kurum, Kuruluş, Sandık ve Benzeri Teşekküllere Yardım Yapılması, Kullanılması, İzlenmesi, Denetlenmesi ve Kamuoyuna Açıklanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelik 5018 Md.2917/7/2006 tarihli ve 26231 sayılı Resmi Gazetede yayımlandı. 11Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No:1)5018 Md. 3131/12/2005 tarihli ve 4. mükerrer 26040 sayılı Resmi Gazetede yayımlandı. 12Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No:2)5018 Md. 3128/4/2006 tarihli ve 26152 sayılı Resmi Gazetede yayımlandı. 13Merkezi Yönetim Harcama Belgeleri Yönetmeliği5018 Md. 3331/12/2005 tarihli ve 3. Mükerrer 26040 sayılı Resmi Gazetede yayımlandı. 14Merkezi Yönetim Harcama Belgeleri Hakkında Genel Tebliğ (Sayı: 2008/1)Merkezi Yönetim Harcama Belgeleri Yön.8.3.2007 tarihli ve 26456 sayılı RG’de yayımlandı. 15Mahalli İdareler Harcama Belgeleri Yönetmeliği5018 Md. 3315/8/2007 tarihli ve 26614 sayılı Resmi Gazetede yayımlandı. 16 Sosyal Güvenlik Kurumları Harcama Belgeleri Yönetmeliği5018 Md. 3327/06/2007 tarihli ve 26566 sayılı Resmi Gazetede yayımlandı. 17Ön Ödeme Usul ve Esasları Hakkında Yönetmelik5018 Md. 3521/01/2006 tarihli ve 26056 sayılı Resmi Gazetede yayımlandı. 18Ön Ödeme Usul ve Esasları Hakkında Genel Tebliğ (Sayı:2007/1)8.3.2007 tarihli ve 26456 sayılı RG’de yayımlandı. 19Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik5018 Md. 4117/3/2006 tarihli ve 26111 sayılı Resmi Gazetede yayımlandı. 20Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine İlişkin Usul ve Esaslar Hakkında Yönetmelik5018 Md. 4226/4/2006 tarihli ve 26150 sayılı Resmi Gazetede yayımlandı. 21Taşınır Mal Yönetmeliği5018 Md 4418/1/2007 tarihli ve 26407 sayılı Resmi Gazetede yayımlandı. 22Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik5018 Md. 44, 45, 6002/10/2006 tarihli ve 26307 sayılı Resmi Gazetede yayımlandı. 23Kamu İdarelerine Ait Taşınmazların Tahsis ve Devri Hakkında Yönetmelik5018 Md.45, 4710/10/2006 tarihli ve 26315 sayılı Resmi Gazetede yayımlandı. 24Devlet Muhasebesi Standartları Kurulunun Yapısı ile Çalışma Usul ve Esasları Hakkında Yönetmelik5018 Md. 4913/5/2005 tarihli ve 25814 sayılı Resmi Gazetede yayımlandı. 25Genel Yönetim Muhasebe Yönetmeliği5018/Md. 498.6.2005 tarihli ve 25839 sayılı RG’de yayımlandı 26Genel Yönetim Muhasebe Yönetmeliği Genel Tebliği (Sayı: 110.1.2008 tarihli ve 26752 sayılı RG’de yayımlandı. 27Kamu İdareleri Detaylı Hesap Planları ve Ortak Yardımcı Hesaplar Tebliği5018 Md. 49, Geçici Md. 317.7.2005 tarihli ve 25878 sayılı RG’de yayımlandı 28Merkezi Yönetim Muhasebe Yönetmeliği5018 Md. 4930/12/2006 tarihli ve 26392 3.mükerrer sayılı Resmi Gazetede yayımlandı. 29Merkezi Yönetim Muhasebe Yönetmeliği Genel Tebliği (Sayı: 1)Merkezi Yönetim Muhasebe Yönetmeli9.8.2007 tarihli ve 26608 sayılı RG’de yayımlandı. 30Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği5018 Md. 4910/3/2006 tarihli ve 26104 sayılı Resmi Gazetede yayımlandı. 31İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar5018 Md. 55.56.57.5831/12/2005 tarihli ve 3. mükerrer 26040 sayılı Resmi Gazetede yayımlandı. 32Kamu İç Kontrol Standartları Tebliği5018 Md. 5526/12/2007 tarihli ve 26738 sayılı Resmi Gazetede yayımlandı. 33Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi5018 Md. 55Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü web 34Mahalli İdareler Harcama Belgeleri Yönetmeliği5018/Md. 55-5355/Md. 1815.8.2007 tarihli ve 26614 sayılı RG’de yayımlandı. 35Mali Hizmetler Uzmanlığı Yönetmeliği5018 Md. 60 25/08/2007 tarihli ve 26624 sayılı Resmi Gazetede yayımlandı. 36Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Md. 60 ---5436 Md 1512/022006 tarihli ve 26084 sayılı Resmi Gazetede yayımlandı. 37Mali Hizmetler Uzmanları Kadrolarının Kamu İdarelerine Tahsisine İlişkin 2006/10103 sayılı Bakanlar Kurulu Kararı 5018 Md. 60 5436 Md 1504/03/2006 tarihli ve 26098 sayılı Resmi Gazetede yayımlandı 38Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Denetimleri, Yetkileri ve Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Md. 6131/12/2005 tarihli ve 3. Mükerrer 26040 sayılı Resmi Gazetede yayımlandı. 39Muhasebe Yetkililerinin Eğitimi, Sertifika Verilmesi ile Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Md. 6221/01/2006 tarihli ve 26056 sayılı Resmi Gazetede yayımlandı. 40İç Denetçi Adayları Belirleme, Eğitim ve Sertifika Yönetmeliği5018 Md. 658/10/2005 tarihli ve 25960 sayılı Resmi Gazetede yayımlandı. 41İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik5018 Md. 6512/7/2006 tarihli ve 26226 sayılı Resmi Gazetede yayımlandı. 44Mahalli İdarelere İç Denetçi Kadrolarının Tahsisine İlişkin Bakanlar Kurulu Kararı5018 Md. 65 5/10/2006 tarihli ve 26310 sayılı Resmi Gazetede yayımlandı. 45İç Denetçi Atamalarında Uyulacak Esas ve Usuller Hakkında (1) sayılı Tebliğ5018 Md. 658/9/2006 tarihli ve 26283 sayılı Resmi Gazetede yayımlandı. 46İç Denetçi Atamalarında Uyulacak Esas ve Usuller Hakkında (2) sayılı Tebliğ5018 Md. 6530/12/2006 tarihli ve 26392 sayılı Resmi Gazetede yayımlandı. 47İç Denetim Koordinasyon Kurulunun Çalışma Usul ve Esasları Hakkında Yönetmelik5018 Md. 668/10/2005 tarihli ve 25960 sayılı Resmi Gazetede yayımlandı. 48Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik5018 Md. 7119/10/2006 tarihli ve 26324 sayılı Resmi Gazetede yayımlandı. 50Kamu İç Denetim Standartları ve Meslek Ahlak Kuralları5018 55, 6720.11.2006 tarih ve 12 sayılı Kurul Kararı 51İç Denetim Birim YönergesiYön/1322.01.2007 tarih ve 2 sayılı Kurul Kararı 52Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği5018/geçici 111/5/2007 tarihli ve 26509 sayılı Resmi Gazetede yayımlanmıştır. 53Kamu İç Denetim Raporlama Standartları5018 Md. 675/6/2007 tarihli ve 10 sayılı Kurul Kararı 54Kamu İç Denetçi Sertifikasının Derecelendirilmesine İlişkin Esas ve Usuller5018 Md. 672/7/2007 tarihli ve 11 sayılı Kurul Kararı 55Birden Fazla Kamu İdaresi İç Denetçilerinin Ortak Çalışma Esas ve Usulleri 5018 Md.673/7/2007 tarihli ve 12 sayılı Kurul Kararı 56Kamu İç Denetim Planı ve Programı Hazırlama Rehberi5018 Md.6729/08/2007 tarihli ve 15 sayılı Kurul Kararı 57Kamu İç Denetiminde Risk Değerlendirme Rehberi5018 Md.6706/09/2007 tarihli ve 17 sayılı Kurul Kararı 59Kamu İç Denetçilerinin Mesleki Kıdemlerinin Belirlenmesine İlişkin Esas ve Usuller5018 Md.6724/03/2008 tarihli ve... sayılı Kurul Kararı 60Kamu İç Denetim Rehberi5018 Md.6707/04/2008 tarihli ve 5 sayılı Kurul Kararı 61Kamu İç Denetim Terimleri Sözlüğü5018 Md. 67İDKK'nın 28.10.2008 tarihli ve 12 sayılı kararı, İDKK internet sitesinde yer almaktadır. 62Kamu İç Denetçi Sertifikasının İptaline İlişkin Esas ve Usuller5018/Md. 67İDKK’nın 13.1.2009 tarihli ve 2 sayılı kararı.

sıra numaralı Bütçe Uygulama Talimatı 21/2/2008 tarihli ve sayılı Resmi Gazetede yayımlandı. 10Dernek, Birlik, Vakıf, Kurum, Kuruluş, Sandık ve Benzeri Teşekküllere Yardım Yapılması, Kullanılması, İzlenmesi, Denetlenmesi ve Kamuoyuna Açıklanmasına İlişkin Usul ve Esaslar Hakkında Yönetmelik 5018 Md.2917/7/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 11Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No:1)5018 Md. 3131/12/2005 tarihli ve 4. mükerrer sayılı Resmi Gazetede yayımlandı. 12Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No:2)5018 Md. 3128/4/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 13Merkezi Yönetim Harcama Belgeleri Yönetmeliği5018 Md. 3331/12/2005 tarihli ve 3. Mükerrer sayılı Resmi Gazetede yayımlandı. 14Merkezi Yönetim Harcama Belgeleri Hakkında Genel Tebliğ (Sayı: 2008/1)Merkezi Yönetim Harcama Belgeleri Yön tarihli ve sayılı RG’de yayımlandı. 15Mahalli İdareler Harcama Belgeleri Yönetmeliği5018 Md. 3315/8/2007 tarihli ve sayılı Resmi Gazetede yayımlandı. 16 Sosyal Güvenlik Kurumları Harcama Belgeleri Yönetmeliği5018 Md. 3327/06/2007 tarihli ve sayılı Resmi Gazetede yayımlandı. 17Ön Ödeme Usul ve Esasları Hakkında Yönetmelik5018 Md. 3521/01/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 18Ön Ödeme Usul ve Esasları Hakkında Genel Tebliğ (Sayı:2007/1) tarihli ve sayılı RG’de yayımlandı. 19Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik5018 Md. 4117/3/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 20Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine İlişkin Usul ve Esaslar Hakkında Yönetmelik5018 Md. 4226/4/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 21Taşınır Mal Yönetmeliği5018 Md 4418/1/2007 tarihli ve sayılı Resmi Gazetede yayımlandı. 22Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik5018 Md. 44, 45, 6002/10/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 23Kamu İdarelerine Ait Taşınmazların Tahsis ve Devri Hakkında Yönetmelik5018 Md.45, 4710/10/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 24Devlet Muhasebesi Standartları Kurulunun Yapısı ile Çalışma Usul ve Esasları Hakkında Yönetmelik5018 Md. 4913/5/2005 tarihli ve sayılı Resmi Gazetede yayımlandı. 25Genel Yönetim Muhasebe Yönetmeliği5018/Md tarihli ve sayılı RG’de yayımlandı 26Genel Yönetim Muhasebe Yönetmeliği Genel Tebliği (Sayı: tarihli ve sayılı RG’de yayımlandı. 27Kamu İdareleri Detaylı Hesap Planları ve Ortak Yardımcı Hesaplar Tebliği5018 Md. 49, Geçici Md tarihli ve sayılı RG’de yayımlandı 28Merkezi Yönetim Muhasebe Yönetmeliği5018 Md. 4930/12/2006 tarihli ve mükerrer sayılı Resmi Gazetede yayımlandı. 29Merkezi Yönetim Muhasebe Yönetmeliği Genel Tebliği (Sayı: 1)Merkezi Yönetim Muhasebe Yönetmeli tarihli ve sayılı RG’de yayımlandı. 30Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği5018 Md. 4910/3/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 31İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar5018 Md /12/2005 tarihli ve 3. mükerrer sayılı Resmi Gazetede yayımlandı. 32Kamu İç Kontrol Standartları Tebliği5018 Md. 5526/12/2007 tarihli ve sayılı Resmi Gazetede yayımlandı. 33Üst Yöneticiler İçin İç Kontrol ve İç Denetim Rehberi5018 Md. 55Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü web 34Mahalli İdareler Harcama Belgeleri Yönetmeliği5018/Md /Md tarihli ve sayılı RG’de yayımlandı. 35Mali Hizmetler Uzmanlığı Yönetmeliği5018 Md /08/2007 tarihli ve sayılı Resmi Gazetede yayımlandı. 36Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Md Md 1512/ tarihli ve sayılı Resmi Gazetede yayımlandı. 37Mali Hizmetler Uzmanları Kadrolarının Kamu İdarelerine Tahsisine İlişkin 2006/10103 sayılı Bakanlar Kurulu Kararı 5018 Md Md 1504/03/2006 tarihli ve sayılı Resmi Gazetede yayımlandı 38Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Denetimleri, Yetkileri ve Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Md. 6131/12/2005 tarihli ve 3. Mükerrer sayılı Resmi Gazetede yayımlandı. 39Muhasebe Yetkililerinin Eğitimi, Sertifika Verilmesi ile Çalışma Usul ve Esasları Hakkında Yönetmelik 5018 Md. 6221/01/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 40İç Denetçi Adayları Belirleme, Eğitim ve Sertifika Yönetmeliği5018 Md. 658/10/2005 tarihli ve sayılı Resmi Gazetede yayımlandı. 41İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik5018 Md. 6512/7/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 44Mahalli İdarelere İç Denetçi Kadrolarının Tahsisine İlişkin Bakanlar Kurulu Kararı5018 Md. 65 5/10/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 45İç Denetçi Atamalarında Uyulacak Esas ve Usuller Hakkında (1) sayılı Tebliğ5018 Md. 658/9/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 46İç Denetçi Atamalarında Uyulacak Esas ve Usuller Hakkında (2) sayılı Tebliğ5018 Md. 6530/12/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 47İç Denetim Koordinasyon Kurulunun Çalışma Usul ve Esasları Hakkında Yönetmelik5018 Md. 668/10/2005 tarihli ve sayılı Resmi Gazetede yayımlandı. 48Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik5018 Md. 7119/10/2006 tarihli ve sayılı Resmi Gazetede yayımlandı. 50Kamu İç Denetim Standartları ve Meslek Ahlak Kuralları , tarih ve 12 sayılı Kurul Kararı 51İç Denetim Birim YönergesiYön/ tarih ve 2 sayılı Kurul Kararı 52Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği5018/geçici 111/5/2007 tarihli ve sayılı Resmi Gazetede yayımlanmıştır. 53Kamu İç Denetim Raporlama Standartları5018 Md. 675/6/2007 tarihli ve 10 sayılı Kurul Kararı 54Kamu İç Denetçi Sertifikasının Derecelendirilmesine İlişkin Esas ve Usuller5018 Md. 672/7/2007 tarihli ve 11 sayılı Kurul Kararı 55Birden Fazla Kamu İdaresi İç Denetçilerinin Ortak Çalışma Esas ve Usulleri 5018 Md.673/7/2007 tarihli ve 12 sayılı Kurul Kararı 56Kamu İç Denetim Planı ve Programı Hazırlama Rehberi5018 Md.6729/08/2007 tarihli ve 15 sayılı Kurul Kararı 57Kamu İç Denetiminde Risk Değerlendirme Rehberi5018 Md.6706/09/2007 tarihli ve 17 sayılı Kurul Kararı 59Kamu İç Denetçilerinin Mesleki Kıdemlerinin Belirlenmesine İlişkin Esas ve Usuller5018 Md.6724/03/2008 tarihli ve... sayılı Kurul Kararı 60Kamu İç Denetim Rehberi5018 Md.6707/04/2008 tarihli ve 5 sayılı Kurul Kararı 61Kamu İç Denetim Terimleri Sözlüğü5018 Md. 67İDKK nın tarihli ve 12 sayılı kararı, İDKK internet sitesinde yer almaktadır. 62Kamu İç Denetçi Sertifikasının İptaline İlişkin Esas ve Usuller5018/Md. 67İDKK’nın tarihli ve 2 sayılı kararı..")

5

KAMU MALİ YÖNETİMİNDE DEĞİŞİM NEDENLERİ 1-MEVCUT SİSTEMİN AKSAKLIKLARI 2-İÇ ETKENLER 3-DIŞ ETKENLER

6

BÜTÇE DIŞI HARCAMALARIN ARTTIĞI KALKINMA PLANI İLE BÜTÇELER ARASINDAKİ BAĞIN KOPTUĞU KAMU KAYNAKLARININ ETKİN KULLANILAMADIĞI HARCAMA SÜRECİNİN KATI ÖN KONTROLE TABİ OLDUĞU HARCAMA SÜRECİNDE YETKİ-SORUMLULUK DENGESİNİN İYİ KURULAMADIĞI BÜTÇE HAZIRLAMA, UYGULAMA VE KONTROL SÜRECİNDE İDARELERE YETERLİ İNİSİYATİF TANINMADIĞI MUHASEBE SİSTEMİNİN YETERSİZ OLDUĞU BÜTÇE KOD YAPISININ YETERSİZ OLDUĞU MEVCUT SİSTEMİN AKSAKLIKLARI

7

5018 KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

8

BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar İKİNCİ BÖLÜM Kamu Maliyesi ÜÇÜNCÜ BÖLÜM Kamu Kaynağının Kullanılmasının Genel Esasları DÖRDÜNCÜ BÖLÜM Bakanların ve Üst Yöneticilerin Hesap Verme Sorumluluğu İKİNCİ KISIMKamu İdare Bütçeleri BİRİNCİ BÖLÜM Genel Hükümler İKİNCİ BÖLÜM Merkezî Yönetim Bütçe Kanunu ÜÇÜNCÜ BÖLÜMBütçelerin Uygulama Esasları BEŞİNCİ BÖLÜMGelirlerin Toplanması ALTINCI BÖLÜMFaaliyet Raporları ve Kesin Hesap ÜÇÜNCÜ KISIMTaşınır ve Taşınmazlar DÖRDÜNCÜ KISIMKamu Hesapları ve Malî İstatistikler BİRİNCİ BÖLÜMKamu Hesapları İKİNCİ BÖLÜMMalî İstatistikler BEŞİNCİ KISIMİç Kontrol Sistemi ALTINCI KISIMDış Denetim YEDİNCİ KISIMYaptırımlar ve Yetkili Merciler SEKİZİNCİ KISIMDiğer Hükümler DOKUZUNCU KISIMYürürlükten Kaldırılan Hükümler, Geçici Maddeler ve Yürürlük

9

Genel Yönetim Merkezi Yönetim Kapsamındaki Kamu İdareleri Sosyal Güvenlik Kurumları Mahalli İdareler Genel BütçeÖzel Bütçe Düzenleyici ve Denetleyici Kurum Bütçesi KAPSAM

10

MAHALLİ İDARELER Madde 3- Mahallî idare: Yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren, Belediye, İl özel idaresi, Bunlara (il özel idaresi ve belediyelere) bağlı veya bunların kurdukları veya üye oldukları Birlik, İdareler, Mahalli idare olarak tanımlanmıştır.

bağlı veya bunların kurdukları veya üye oldukları Birlik, İdareler, Mahalli idare olarak tanımlanmıştır.")

11

Birlik ve İdareler (Mahalli İdare) 1. Birlik: Belediye ve il özel idarelerinin kurdukları veya üye oldukları yerel yönetim birlikleri. 2. Bağlı İdare: Belediyelere bağlı ASKİ, İSKİ, EGO, İETT gibi, kamu tüzel kişiliğine haiz ve müstakil bütçesi olan kuruluşlar. 3. İl özel idaresi/Belediye işletmeleri: Tüzelkişiliği olmayan, TTK hükümlerine göre kurulmayan ve şirket olmayan işletmeler, Belediye ve il özel idaresi tüzel kişiliği içinde değerlendirilecektir. 4. Üyelerinin tamamı köylerden oluşan birlikler: 5018 sayılı Kanunun kapsamına dahil değildirler. 5. Köyler: 5018 sayılı Kanunun kapsamına dahil değildirler. MAHALLİ İDARELER AÇISINDAN KAPSAM (2)

.")

12

KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

13

KAMU MALİ YÖNETİMİ Gelirlerin toplanması, Harcamaların yapılması, Açıkların finansmanı, Kamunun varlık ve borçları ile diğer yükümlülüklerinin yönetimini kapsar.

14

MALİ KONTROL Kamu kaynaklarının; Belirlenmiş amaçlar doğrultusunda, İlgili mevzuatla belirlenen kurallara uygun, Etkili, ekonomik ve verimli bir şekilde kullanılmasını sağlamak için, oluşturulan kontrol sistemi ile kurumsal yapı, yöntem ve süreçleri,

15

KALKINMA PLANLARI VE PROGRAMLARDA YER ALAN POLİTİKA VE HEDEFLER DOĞRULTUSUNDA KAMU KAYNAKLARININ ETKİLİ, EKONOMİK VE VERİMLİ, BİR ŞEKİLDE ELDE EDİLMESİ VE KULLANILMASINI, HESAP VEREBİLİRLİĞİ MALİ SAYDAMLIĞI SAĞLAMAK 5018 SAYILI KANUNUN AMACI

16

Kaynaklarını Boşa Harcamasına Karşılık Hedeflerine Ulaştığı Tespit Edilen Bir İşletme Etkilidir. Ancak Etken Değildir. Kaynaklarını Boşa Harcayan Bir İşletme Etkin Değildir.Etkin Etkinlik, Doğru İşlerin Yapılması Şeklinde Tanımlanmaktadır

17

KAMU MALİ YÖNETİMİNDE DEĞİŞİM Kamu Mali Yönetimi ve Kontrol Kanunu ile Mali saydamlık, Hesap verilebilirlik, Bütçeleme sürecinde; çok yıllı bütçeleme, performans esaslı bütçeleme, Mali disiplin, Harcama süreci, İç kontrol ve dış denetim, kavram ve süreçleri mali sistemimize yeniden düzenlenmiş veya ilk defa dahil olmuştur

18

KAMU KAYNAĞININ KULLANILMASININ GENEL ESASLARI Malî Saydamlık Hesap Verme Sorumluluğu Stratejik Planlama ve Performans Esaslı Bütçeleme

19

MALİ SAYDAMLIK Kamu kaynağının elde edilmesi ve kullanılmasında kamuoyunun zamanında bilgilendirilir; a) Görev, yetki ve sorumluluklar tanımlanmalıdır, b) Planlar, programlar, stratejik planlar ile bütçeler ile uygulama raporlarının kamuoyuna açık ve ulaşılabilir olması, c) Teşvik ve desteklemelerin kamuoyuna açıklanması, d) Kayıtların genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması.

Görev, yetki ve sorumluluklar tanımlanmalıdır, b) Planlar, programlar, stratejik planlar ile bütçeler ile uygulama raporlarının kamuoyuna açık ve ulaşılabilir olması, c) Teşvik ve desteklemelerin kamuoyuna açıklanması, d) Kayıtların genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması.")

20

HESAP VERME SORUMLULUĞU (I) Kamu kaynaklarının Elde edilmesi Kullanılmasında Kayıt altına alınmasından, Kötüye kullanılmamasından Hiyerarşik üstlere, Denetim ve değerlendirme yapmakla görevli kuruluşa (Sayıştay), Meclise, Kamuoyuna, Görevli ve yetkili olanlar

Kamu kaynaklarının Elde edilmesi Kullanılmasında Kayıt altına alınmasından, Kötüye kullanılmamasından Hiyerarşik üstlere, Denetim ve değerlendirme yapmakla görevli kuruluşa (Sayıştay), Meclise, Kamuoyuna, Görevli ve yetkili olanlar")

21

HARCAMA YETKILISI Üst yönetici MECLİS BAŞKAN GERÇEKLEŞTIRME GÖREVLILERI 21 HESAP VERME SORUMLULUĞU (2)

")

22

MALİ KONTROL Saydamlık ve hesap verebilirliğin sağlanması Mali raporlamanın oluşturulması ile mümkündür. Mali raporların temel unsurunu bütçe sistemi ve devlet muhasebesinin varlığı oluşturur.

23

BÜTÇE

24

BÜTÇE KAVRAMI Bütçe’ kelimesi, Latince kökenlidir ve ‘çanta’ veya ‘torba’ anlamına gelen ‘bulga’ kelimesinden türemiştir. Bu kelime, devlet bütçesi anlamında ilk olarak 17. Yüzyılda İngiltere’de kullanılmıştır ve İngilizce ‘budget’ olarak ifade edilmiştir. İngilizce’deki ‘budget’ kelimesi, Fransızca’da ‘bütçe’ olarak telaffuz edilir ve bu telaffuzla Türk Diline girmiş bulunmaktadır.

25

BÜTÇENİN TANIMI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda “belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belge” olarak tanımlanmıştır. 5393 sayılı Belediye Kanununun 61 inci maddesinde, “belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan belediye bütçesi; belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanmasına ve harcamaların yapılmasına izin verir”.

26

BÜTÇE bütçe stratejik plân performans programına Uygun hazırlanmalıdır. 5393 sayılı Belediye Kanunu –Madde 61 5216 sayılı BŞBK -Madde 18.

27

Performans Programı Öncelikler Performans hedefleri Faaliyet Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri Faaliyet Raporu Faaliyet sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi UYGULAMA Meclis Hesap verme sorumluluğu Stratejik Plan Misyon Vizyon Stratejik amaçlar Stratejik hedefler Misyon Vizyon Stratejik amaçlar Stratejik hedefler Stratejik Plan, Performans Programı ve Bütçe İlişkisi

28

STRATEJİK PLÂN VE PERFORMANS PROGRAMI

29

29 NEDEN STRATEJİK PLANLAMA? HUKUKİ AÇIDAN : 5393 SAYILI BELEDİYE KANUNU MADDE 41.- Belediye başkanı, mahallî idareler genel seçimlerinden itibaren altı ay içinde; stratejik plân ve ilgili olduğu yıl başından önce de yıllık performans programı hazırlayıp belediye meclisine sunar. Nüfusu 50.000'in altında olan belediyelerde stratejik plân yapılması zorunlu değildir. BŞBK--Madde 7/a …İlçe belediyelerinin görüşlerini alarak büyükşehir belediyesinin stratejik plânını, yıllık hedeflerini, yatırım programlarını ve bunlara uygun olarak bütçesini…

30

STRATEJİK PLANIN ÖNEMİ A) Bütçe, Stratejik Plana Dayalı Olmak Zorundadır. Kamu idareleri bütçelerini, stratejik planlarına dayalı olarak hazırlarlar. (5018 sayılı Kanun madde 9/2-4, 5393 sayılı Kanun 61, 5216 SK 7-a) B) Harcamalar, Stratejik Plana Uygun Olmak Zorundadır. Harcama yetkilileri, harcama talimatlarının stratejik plana, bütçe ilke ve esaslarına, mevzuata uygun olmasından sorumludur. (5018 sayılı Kanun madde 32/2, 13/c-d) C) Stratejik Planla ilgili Faaliyet Raporu Verme Zorunludur. Hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Rapor kamuoyuna açıklanır, birer örneği Sayıştay ve Maliye Bakanlığına gönderilir. (5018 sayılı Kanun madde 41/1-5)

B) Harcamalar, Stratejik Plana Uygun Olmak Zorundadır. Harcama yetkilileri, harcama talimatlarının stratejik plana, bütçe ilke ve esaslarına, mevzuata uygun olmasından sorumludur. (5018 sayılı Kanun madde 32/2, 13/c-d) C) Stratejik Planla ilgili Faaliyet Raporu Verme Zorunludur. Hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Rapor kamuoyuna açıklanır, birer örneği Sayıştay ve Maliye Bakanlığına gönderilir. (5018 sayılı Kanun madde 41/1-5).")

31

Alice: “Lütfen söyler misin, hangi yoldan gitmeliyim? Kedi: “Bu büyük ölçüde nereye ulaşmak istediğine bağlı” Alice: “Nereye gideceğim çok da fark etmez” Kedi: “O zaman hangi yolu takip edeceğin de fark etmez” Alice: “... bir yere ulaştığım sürece...” diye açıklar... Kedi: “Şüphe yok ki bunu yapabilirsin... çok yürümeyi göze aldığın sürece...”

32

5018 SAYILI KANUNDA STRATEJİK PLAN Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, belirleyerek bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren plan şeklinde tanımlanmıştır.

33

33 NEDEN STRATEJİK PLANLAMA? KURUM BAŞARISI AÇISINDAN : Bugünü değil, geleceği düşünmek. Somut hedeflere dayalı planlama. Aynı amaç ve ilkeler etrafında kenetlenmiş çalışanlar. Etkinlik ve verimlilik esaslı yönetim. İzleme – ölçme ve değerlendirme (Performans).

..")

34

STRATEJİK PLANLAMA Neredeyiz ? - Durum Analizi Nereye Ulaşmak İstiyoruz ? - Vizyon, Misyon ve İlkeler - Stratejik Amaç ve Hedefler Nasıl Ulaşabiliriz ? - Faaliyetler, Projeler ve Bütçe Nasıl Ölçer ve Değerlendiririz ? - İzleme - Değerlendirme - Performans Ölçümü

35

STRATEJİK PLANIN GENEL İLKELERİ Yönetmelik Madde 5 a) Kamu idaresinin hizmetinden yararlananların, kamu idaresi çalışanlarının, sivil toplum kuruluşlarının, ilgili kamu kurum ve kuruluşları ile ilgili diğer tarafların katılımları sağlanır b) Stratejik planların doğrudan doğruya kamu idarelerince ve idarelerin kendi çalışanları tarafından hazırlanması zorunludur. İhtiyaç duyulması hâlinde idare dışından temin edilecek danışmanlık hizmetleri sadece yöntem ve süreç danışmanlığı ile eğitim hizmetleri konularıyla sınırlıdır. c) İlgili tüm kamu idareleri birbirleri ile uyum, işbirliği ve eşgüdüm içinde; hesap verme sorumluluğunun gereklerini dikkate alarak çalışır.

İlgili tüm kamu idareleri birbirleri ile uyum, işbirliği ve eşgüdüm içinde; hesap verme sorumluluğunun gereklerini dikkate alarak çalışır..")

36

STRATEJİK PLANLARIN SÜRESİ Yönetmelik Madde 7 Stratejik planlar 5 yıllık dönemi kapsar. Stratejik planlar en az 2 yıl uygulandıktan sonra stratejik planın kalan süresi için güncelleştirilebilir. Güncelleştirme, stratejik planın misyon, vizyon ve amaçları değiştirilmeden, hedeflerde yapılan nicel değişikliklerdir.

37

STRATEJİK PLANLARIN SÜRESİ Yönetmelik Madde 7 a) Görev, yetki ve sorumluluklarını düzenleyen mevzuatta değişiklik olması, b) Hükümetin değişmesi halinde mahalli idareler hariç c) Bakanın değişmesi halinde ilgili bakanlık ç) Mahalli idarelerde üst yöneticinin değişmesi halinde d) Doğal afet, tehlikeli salgın hastalıklar veya ağır ekonomik bunalımların vuku bulması hallerinde ilgili kamu idarelerinin, stratejik planları yenilenebilir.

Görev, yetki ve sorumluluklarını düzenleyen mevzuatta değişiklik olması, b) Hükümetin değişmesi halinde mahalli idareler hariç c) Bakanın değişmesi halinde ilgili bakanlık ç) Mahalli idarelerde üst yöneticinin değişmesi halinde d) Doğal afet, tehlikeli salgın hastalıklar veya ağır ekonomik bunalımların vuku bulması hallerinde ilgili kamu idarelerinin, stratejik planları yenilenebilir.")

38

38 VİZYON İlkleri gerçekleştiren, dünyaya şehirlerine örnek ve önder bir belediye olmaktır. Belediyecilikte ‘Modern Belediyecilik’ olarak, ilkleri gerçekleştiren belediyemizin, yalnızca ülkemizde değil dünya çapında daha da bilinir hale getirmek ve ‘Marka Belediye’ imajını pekiştirmek.

39

39 PERFORMANS PROGRAMI AMAÇ : Belediye faaliyetlerinde etkinlik – verimlilik – kalite artışının sağlanması YÖNTEM : Birimlerin stratejik plan doğrultusunda yıllık faaliyetlerinin niteliksel ve niceliksel olarak belirlenmesi

40

PERFORMANS ESASLI BÜTÇELEME

41

KLASİK - HİZMET - PROGRAM - ANALİTİK 1963 yılına kadar klasik bütçe, 1964-1972 yılları arası hizmet bütçe, 1973-2004 yılı arası program bütçe 2004 yılında itibaren ANALİTİK BÜTÇE SINIFLANDIRMASI uygulanmaktadır. Mahalli idarelerde ise 2006 yılından itibaren ANALİTİK BÜTÇE SINIFLANDIRMASI uygulanmıştır. BÜTÇE SİSTEMLERİ

46

PERFORMANS ESASLI BÜTÇELEME Kaynakların kamu idarelerinin amaç ve hedefleri doğrultusunda tahsisini ve kullanılmasını sağlayan, performans ölçümü ve değerlendirmesi yaparak ulaşılmak istenen hedeflere ulaşılıp ulaşılamadığını tespit eden ve sonuçları raporlayan bir bütçeleme sistemidir. Bu raporlarda Analitik Bütçe sınıflandırması ve Tahakkuk esaslı Muhasebe sisteminden elde edebilmektedir.

47

ANALİTİK BÜTÇE SİSTEMİ

48

BÜTÇE Mali yıl içindeki gelir ve gider tahminlerini gösteren, gelirlerin toplanmasına ve harcamaların yapılmasına izin veren bir meclis kararıdır.

49

BÜTÇE İLKELERİ (5018 S.K. 13.md) Bütçeyle verilen harcama yetkisi, kanunlarla düzenlenen görev ve hizmetlerin yerine getirilmesi amacıyla kullanılır. Bütçeler idarelerin stratejik planları ile performans programlarına göre hazırlanır ve uygulanır. Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir. Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır. Bütçelerde gelir ve gider denkliğinin sağlanması esastır. Bütçelerde, bütçeyi ilgilendirmeyen hususlara yer verilmez.

Bütçeyle verilen harcama yetkisi, kanunlarla düzenlenen görev ve hizmetlerin yerine getirilmesi amacıyla kullanılır. Bütçeler idarelerin stratejik planları ile performans programlarına göre hazırlanır ve uygulanır. Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir. Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır. Bütçelerde gelir ve gider denkliğinin sağlanması esastır. Bütçelerde, bütçeyi ilgilendirmeyen hususlara yer verilmez..")

50

BÜTÇE İLKELERİ (2) Bütçeler kurumsal, işlevsel ve ekonomik sonuçların görülmesini sağlayacak şekilde Maliye Bakanlığınca uluslararası standartlara uygun olarak belirlenen bir sınıflandırmaya tâbi tutularak hazırlanır ve uygulanır. Bütçe gelir ve gider tahminleri ile uygulama sonuçlarının raporlanmasında açıklık, doğruluk ve malî saydamlık esas alınır. Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilir. Bütçelerde, ödenekler belirli amaçları gerçekleştirmek üzere tahsis edilir. Bütçeler, stratejik planlar dikkate alınarak izleyen iki yılın bütçe tahminleriyle birlikte görüşülür ve değerlendirilir. (ÇOK YILLI BÜTÇELEME)

.")

51

ÇOK YıLLı BÜTÇENIN BAĞLAYıCıLıĞı Meclislerde sadece uygulama yılı bütçesi oylanacak olup, izleyen iki yıl bütçesi oylanmayacağından bağlayıcılık sorunu olmayacaktır. Çok yıllı bütçe rakamları gösterge niteliğinde olacak ve bütçe işlemleri uygulama bütçesi üzerinden yapılacaktır. Çok yıllı bütçe rakamları, bir sonraki yıl bütçesi ile revize edilecektir.

52

Bütçe sınıflandırması; ekonomik ve mali politikaların planlanması, uygulanması ve sonuçlarının analiz edilebilmesi için Devlet faaliyetlerinin kurumsal, fonksiyonel ve ekonomik kriterlere göre tasnif edilmesidir. ANALİTİK BÜTÇE SINIFLANDIRMASI

53

ABS UYGULAMA SÜRECİ BÜTÇE MUHASEBE İŞLEM KESİN HESAP 1.Gider Kesin Hesabı 2.Gelir Kesin Hesabı A.GİDER BÜTÇESİ B.GELİR BÜTÇESİ C.FİNANSMANIN EKONOMİK SINIFLANDIRMASI Gider ve Gelirin Yapılması ve İlgili Defterlere Kaydedilmesi ve Raporlanması

54

ANALİTİK BÜTÇE KODLAMASI

55

KURUMSALFONKSİYONEL FİNANS TİPİ EKONOMİK IIIIIIIVIIIIIIIVIIIIIIIIV 00 00 0 00 GİDER BÜTÇESİ

56

KURUMSAL SINIFLANDIRMA

57

BELEDİYE, BAĞLI İDARE VE BİRLİKLER

58

BİRİNCİ DÜZEY KURUMSAL KODLAR - Bakanlıklar ile Eşdeğer Kur.01-37 - Yükseköğretim Kurumları38-39 - Diğer Özel Bütçeli Kurumlar40-41 - Düzenleyici ve Denetleyici Kurumlar42 - Sosyal Güvenlik Kurumları43 - İl Özel İdareleri44-45 - Belediyeler46-47 - Mahalli İdare Birlikleri48 GENEL YÖNETİM Merkezi Yönetim 1--42 Genel Bütçeli Kuruluşlar Düzenleyici ve Denetleyici Kurumlar Özel Bütçeli Kuruluşlar Sosyal Güvenlik Kuruluşları 43 Mahalli İdareler 46-48 İl Özel İdaresi, Belediye, Bağlı İdareler, Birlikleri,

59

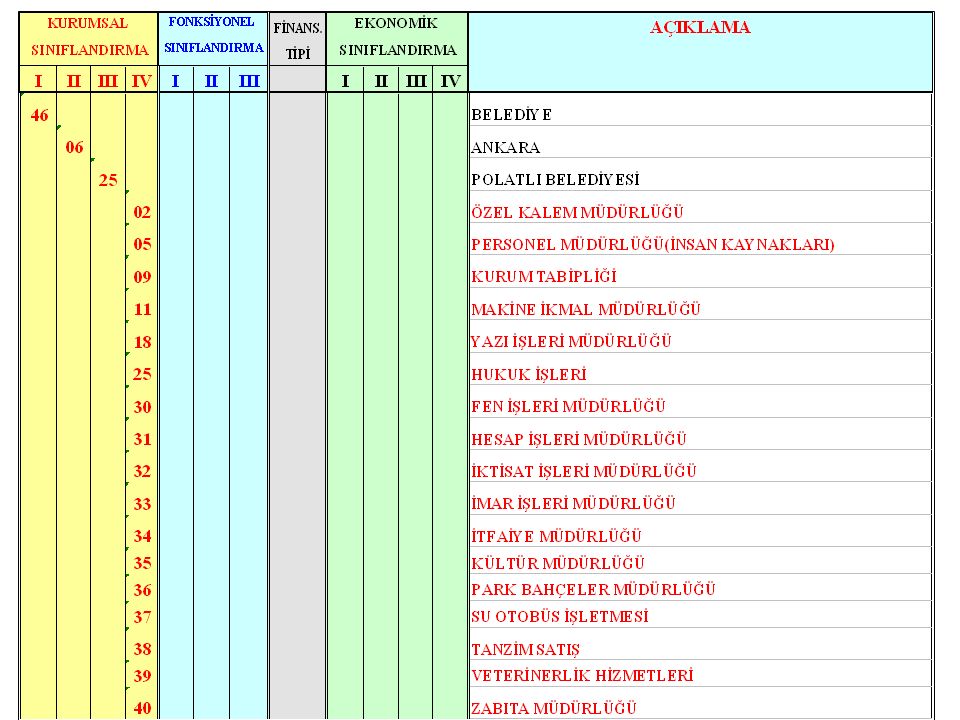

ANALİTİK BÜTÇE SINIFLANDIRMASI KURUMSAL FONKSİYONEL FİNANS EKONOMİK SINIFLANDIRMA TİPİ SINIFLANDIRMA IIIIIIIV IIIIIIIVIIIIIIIIV 46

60

BELEDİYE-BAĞLI İDARE-BİRLİK KURUMSAL ANAHTARI IIIIIIIV BELEDİYE VE BAĞLI İDARELER46 İli01-81 Büyükşehir Belediyeleri01 İl Belediyeleri02 Su Kanalizasyon İdareleri03 Otobüs Ulaştırma İdareleri04 İlçe Belediyeleri05-40 İlk Kademe Belediyeleri (-)41-96 Kasaba Belediyeleri9701-99 MAHALLİ İDARE BİRLİKLERİ48 İli01-81 Köylere Hizmet Götürme Birlikleri0101-99 Sulama Birlikleri0201-99 İçme Suyu Birlikleri0301-99 Diğer Birlikler0401-99

41-96 Kasaba Belediyeleri MAHALLİ İDARE BİRLİKLERİ48 İli01-81 Köylere Hizmet Götürme Birlikleri Sulama Birlikleri İçme Suyu Birlikleri Diğer Birlikler")

61

IIIIIIIV A-Genel Sekreter01 B-Yardımcı Birimler Özel Kalem02 Sivil Savunma03 İdari ve Mali İşler04 İnsan Kaynakları05 Eğitim Dairesi06 Yayın07 Arşiv08 Bilgi İşlem10 Makine İkmal11 Yazı İşleri18 C-Danışma ve Denetim Birimleri Denetim birimleri20-22 APK/ Strateji geliştirme23 Hukuk24 Basın Halkla ilişkiler25 D-Ana Hizmet Birimleri30-60

64

ÖZEL KALEM Siyasi ve idari sorumluluğu bulunmayan ve kuruluşu mevzuattan kaynaklanmayan birimler kurumsal sınıflandırmada kodlanmaz. Ancak, üst yönetimin gördüğü hizmetler, özel kalem birimi olmasa da özel kalem şeklinde kodlanır.

65

MECLİS KARARI İLE KURULAN BİRİMLERİN KURUMSAL KODLAMASI “Norm Kadro İlke ve Standartlarına İlişkin Esaslara” göre meclis kararı ile ihdas edilmemiş birimlerin bütçede kurumsal kodlaması yapılmaz.

67

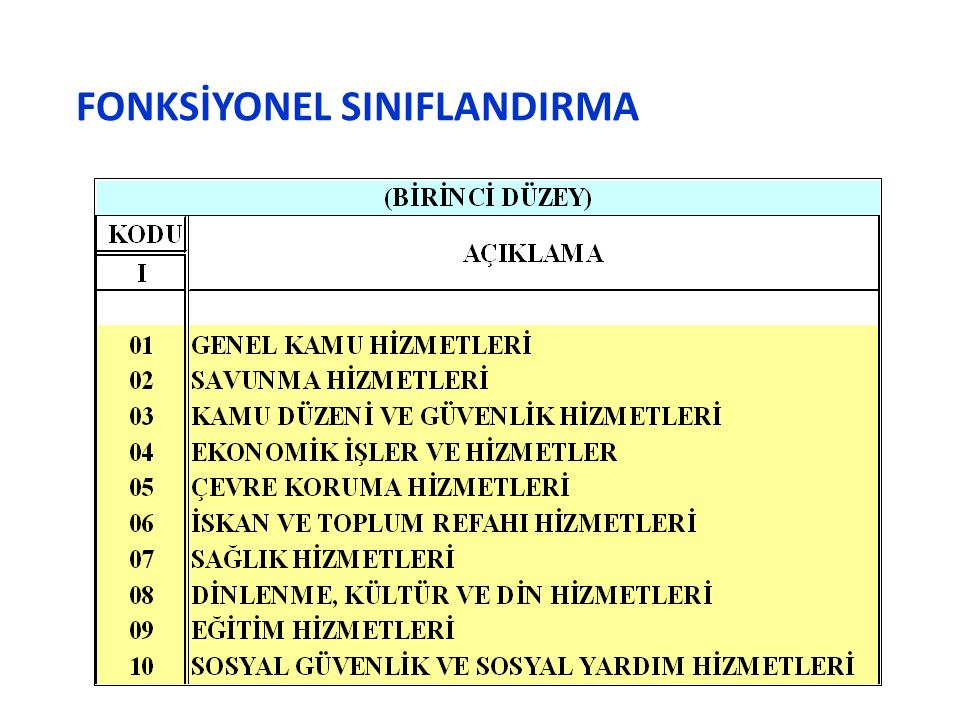

Fonksiyonel sınıflandırma, devlet faaliyetlerinin türünü göstermektedir. Devlet faaliyetlerinin ve bu faaliyetlere yönelik harcamaların zaman serileri boyunca izlenmesi ve uluslararası karşılaştırma imkanının elde edilmesi, fonksiyonel sınıflandırma ile mümkün olabilmektedir. Ayrıca, bütçe politikalarının oluşturulmasında sektörel ayrımların yapılabilmesi de bu sınıflandırmanın hedefleri arasındadır. FONKSİYONEL SINIFLANDIRMA

69

KURUMLARIN ANA FONKSİYONU İl özel İdareleri ve Belediyelerin Ana Fonksiyonu, “01 Genel Kamu Hizmetleri”, Bağlı idarelerden Su ve Kanalizasyon İdarelerinin Ana Fonksiyonu,“06 İskan ve Toplum Refahı Hizmetleri”, Diğer Bağlı İdareler İle Birliklerin Ağırlıklı Olarak Gördüğü Hizmet Bu İdarelerin Ana Fonksiyonu Olarak Kabul Edilecektir. Özel Kalem ve Denetim Birimleri, Fonksiyonel Sınıflandırmada Kurumun Ana Fonksiyonunda Kodlanacaktır.

71

FONKSİYONEL SINIFLANDIRMADA Sayılan Hizmet Gruplarından Hiçbirine Girmeyen Faaliyetler En Yakın Gruba Dahil Edilir. Nüfusu 5.000’in altında olan kasaba belediyelerinde; ekonomik sınıflandırma içerisinde yer alan “Personel Giderleri”, “Sosyal Güvenlik Kurumlarına Devlet Pirimi Giderleri”, “ Yolluklar” ve “Tedavi ve Cenaze Giderleri”, fonksiyonel sınıflandırmanın “01-Genel Kamu Hizmetleri” içerisinde (3.9 kodunda) gösterilebilir.

gösterilebilir..")

72

ANALİTİK BÜTÇE SINIFLANDIRMASI KURUMSALFONKSİYONEL FİNANS EKONOMİK SINIFLANDIRMASINIFLANDIRMA TİPİ SINIFLANDIRMA IIIIIIIVIIIIIIIVIIIIIIIIV 46 06 0101 0111

73

FİNANSMAN TİPİ KODLAMA Finansman tipi sınıflandırma, yapılan harcamaların hangi kaynaktan (genel bütçe, özel bütçe, sosyal güvenlik kurumları,) finanse edildiğini göstermektedir. Finansman tipinin belirlenmesinde ödemenin nereye yapıldığı hususu önem taşımamaktadır.

74

FİNANSMAN TİPİ KODLAMA Harcamanın hangi kaynaktan finanse edildiğini gösterir. Tek Düzeyden oluşur ve Tek haneli Rakamla Kodlanır 1 GENEL BÜTÇELI İDARELER 2 ÖZEL BÜTÇELI İDARELER 3 DÜZENLEYICI VE DENETLEYICI KURUMLAR 4 SOSYAL GÜVENLIK KURUMLARI 5 MAHALLI İDARELER 6 ÖZEL ÖDENEKLER 7 DIŞ PROJE KREDILERI 8 BAĞIŞ VE YARDIMLAR

75

il özel idaresi, belediye, bağlı idare ve birliklerin gördüğü hizmetlerin finansmanı; Kendi öz kaynakları ile sağlanıyorsa “5-Mahalli İdareler”, Dış proje kredileri ile sağlanıyorsa “7- Dış Proje Kredileri”, Bağış ve yardımlardan sağlanıyorsa “8-Bağış ve Yardımlar” kodu ile kodlanır. FİNANSMAN TİPİ SINIFLANDIRMA

76

ANALİTİK BÜTÇE SINIFLANDIRMASI KURUMSALFONKSİYONEL FİNA NS EKONOMİK SINIFLANDIRMASINIFLANDIRMA TİPİ SINIFLANDIRMA IIIIIIIVIIIIII IVIVIVIVIIIIIIIIV 46 06 01 115 7 8

77

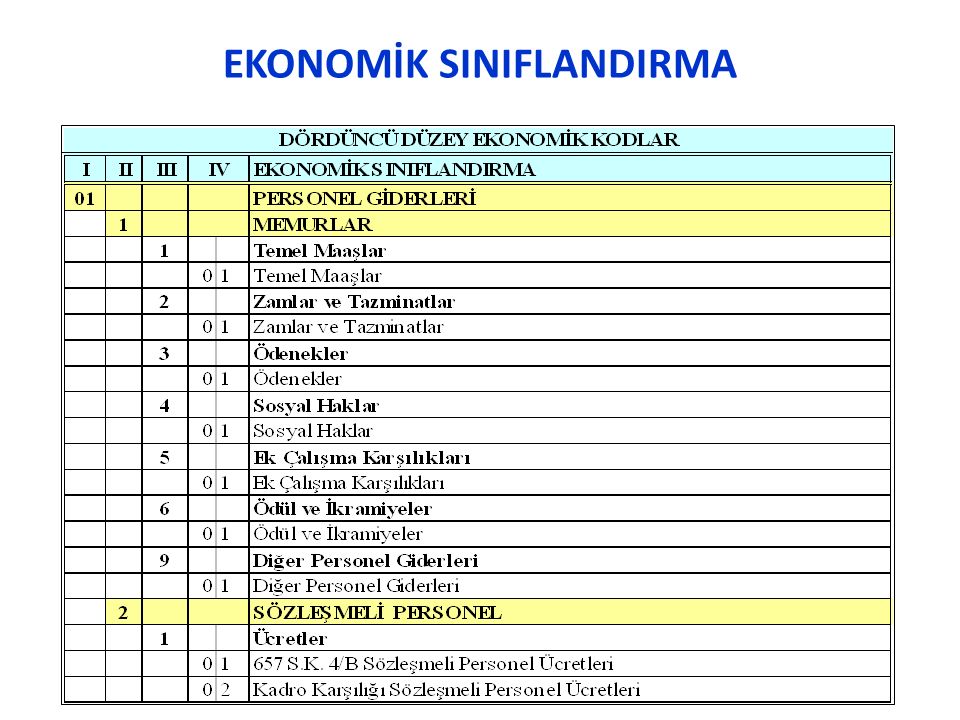

EKONOMİK SINIFLANDIRMA VE KODLARI Ekonomik sınıflandırma, kurumların faaliyetlerinin ekonomik ve mali anlamda çeşitlerini gösteren bir sınıflandırmadır. Dört düzeyli ve altı haneli kod grubundan oluşmaktadır. Bütçe politikalarının seçici bir şekilde uygulanmasını sağlar.

78

EKONOMİK SINIFLANDIRMA

80

HARCAMANIN EKONOMİK SINIFLAMASI PERSONEL GİDERLERİ BORDROYA DAYALI OLARAK KAMU PERSONELİNE YAPILAN ÖDEMELERİ. DEVLET PRİMİ GİDERLERİ DEVLETİN İŞVEREN SIFATIYLA ÖDEDİĞİ SOSYAL GÜVENLİK KATKI PAYLARI. (PERSONELDEN KESİLEN PRİMLER HARİÇ) MAL VE HİZMET ALIMLARI FATURALI OLARAK TESLİM ALINAN MAL VE HİZMET BEDELLERİ. (SABİT SERMAYE EDİNİMİ GİDERLERİ HARİÇ) FAİZ GİDERLERİ DEVLET BORÇLARINA İLİŞKİN FAİZ ÖDEMELERİ. (ÖDENEN KOMİSYON VE İHRAÇ GİDERLERİ HARİÇ) CARİ TRANSFERLER SERMAYE BİRİKİMİ HEDEFLEMEYEN KARŞILIKSIZ ÖDEMELER (DEVLET BORÇ FAİZLERİ HARİÇ) SERMAYE GİDERLERİ DEVLET MALVARLIĞINI ARTIRAN ÖDEMELERDİR. (SAVUNMA VE STOK ALIMLARI HARİÇ) SERMAYE TRANSFERLERİ BÜTÇE DIŞINA SERMAYE BİRİKİMİ AMAÇLAYAN ÖDEMELER. (KİT SERMAYE İŞTİRAKLERİ HARİÇ) BORÇ VERME BİR MALİ VARLIK KARŞILIĞINDA YAPILAN ÖDEMELERDİR. (GÖREV ZARARLARI HARİÇ) YEDEK ÖDENEKLER BÜTÇEDE ÖNGÖRÜLMEYEN HİZMET KARŞILIKLARI. (YALNIZCA MALİYE BÜTÇESİNDE YER ALIR.)

MAL VE HİZMET ALIMLARI FATURALI OLARAK TESLİM ALINAN MAL VE HİZMET BEDELLERİ. (SABİT SERMAYE EDİNİMİ GİDERLERİ HARİÇ) FAİZ GİDERLERİ DEVLET BORÇLARINA İLİŞKİN FAİZ ÖDEMELERİ. (ÖDENEN KOMİSYON VE İHRAÇ GİDERLERİ HARİÇ) CARİ TRANSFERLER SERMAYE BİRİKİMİ HEDEFLEMEYEN KARŞILIKSIZ ÖDEMELER (DEVLET BORÇ FAİZLERİ HARİÇ) SERMAYE GİDERLERİ DEVLET MALVARLIĞINI ARTIRAN ÖDEMELERDİR. (SAVUNMA VE STOK ALIMLARI HARİÇ) SERMAYE TRANSFERLERİ BÜTÇE DIŞINA SERMAYE BİRİKİMİ AMAÇLAYAN ÖDEMELER. (KİT SERMAYE İŞTİRAKLERİ HARİÇ) BORÇ VERME BİR MALİ VARLIK KARŞILIĞINDA YAPILAN ÖDEMELERDİR. (GÖREV ZARARLARI HARİÇ) YEDEK ÖDENEKLER BÜTÇEDE ÖNGÖRÜLMEYEN HİZMET KARŞILIKLARI. (YALNIZCA MALİYE BÜTÇESİNDE YER ALIR.).")

81

CARİ VE SERMAYE TANIMI Personel için yapılan ödemeler ile bütçe kanunlarıyla belirlenmiş asgari değeri aşmayan ve normal ömrü bir yıl veya daha uzun olmayan mal ve hizmet alımları ve faiz giderleri “cari giderler”, Cari nitelikli mal ve hizmet alımlarının finansmanı amacıyla yapılan karşılıksız ödemeler “cari transferler” Bütçe kanunları ile belirlenmiş asgari değeri aşan ve normal ömrü bir yıl veya daha uzun olan mal ve hizmet alımları ile gayrimenkul edinimleri “sermaye giderleri”, Sermaye nitelikli mal ve hizmet alımlarının finansmanı amacıyla yapılan karşılıksız ödemeler “sermaye transferleri”

82

03-MAL VE HİZMET ALIM GİDERLERİ 06- SERMAYE GİDERLERİ AYIRIMI Cari Giderler Kanunu Ekonomik sınıflandırmada, her bir alım için vergiler dahil olmak üzere; - Menkul mal alımlarında 25 bin Türk Lirasına kadar, - Gayrimaddi hak alımında 20 bin Türk Lirasına kadar, - Menkul malların bakım ve onarımlarında 25 bin Türk Lirasına kadar, - Gayrimenkullerin bakım ve onarımlarında 55 bin Türk Lirasına kadar, olan ödenek ihtiyaçları mal ve hizmet alımları altında teklif edilecektir.

83

Gelir bütçesi; kurumların gelirlerinin çeşitlerini gösterir. Dört düzeyden oluşur. Gelirler, düzeltici işlemler dışında brüt olarak gösterilmelidir. GELİRLER

84

ANALİTİK BÜTÇE SINIFLANDIRMASI BİRİNCİ DÜZEY GELİR KODLARI 01 VERGI GELIRLERI 02 SOSYAL GÜVENLIK GELIRLERI 03 TEŞEBBÜS VE MÜLKIYET GELIRLERI 04 ALINAN BAĞIŞ VE YARDIMLAR ILE ÖZEL GELIRLER 05 DIĞER GELIRLER 06 SERMAYE GELIRLERI 08 ALACAKLARDAN TAHSILAT 09 RED VE İADELER (-)

")

85

GELİR TAHMİNİ Bütçe yılı ve izleyen iki yılın gelir tahmininde, kesin sonucu alınmış son üç yılın gelir artış oranları esas alınır. Ayrıca kanunlarla vergi resim ve harç oranlarında değişiklik yapılması, yapılan yatırımların faaliyete başlaması, herhangi bir nedenle gelirlerde artış öngörülmesi gibi hususlar ile merkezi idarenin ekonomik verileri ve ileriye yönelik öngörüleri gelir tahminlerinde dikkate alınır.

86

İdarelerin bütçe gelirlerinden fazla veya yersiz tahsilat nedeniyle ya da yargı kararları ile iade edilmesi gereken tutarlar için gider bütçesinde tertip açılmaz. Bu tutarlar gelir bütçesinde “ret ve iadeler” bölümünde gösterilir. Gelir bütçesi toplamından ret ve iadeler tutarı düşüldükten sonra kalan tutar esas alınarak gider bütçesi hazırlanır. İadesi gereken tutarlar gelirlerden düşme şeklinde muhasebe sisteminden yapılacaktır. RED VE İADELER

87

BÜTÇE DENKLİĞİNİN SAĞLANMASI Bütçe denkliğinin sağlanmasında bütçe gelirleri esas alınır. Gelirler < Giderler 1-Gider bütçesinde öngörülen tertiplerden indirim yapılır 2-Gelir kaynakları bulunması suretiyle giderilmeye çalışılır. 3-Borçlanma yoluna gidilerek veya varsa önceki yıldan nakit devri yoluyla bütçe denkliği sağlanır.

88

FİNANSMANIN (AÇIK/FAZLANIN) EKONOMİK SINIFLANDIRILMASI Gelir Ve Gider Arasındaki Farkın: Açık İse Nasıl Finanse Edildiğini Fazla İse Nasıl Değerlendirildiğini Gösteren Bir Cetveldir

EKONOMİK SINIFLANDIRILMASI Gelir Ve Gider Arasındaki Farkın: Açık İse Nasıl Finanse Edildiğini Fazla İse Nasıl Değerlendirildiğini Gösteren Bir Cetveldir")

89

FİNANSMANIN (AÇIK/FAZLANIN) EKONOMİK SINIFLANDIRILMASI a) Bütçe açığı ortaya çıkar ise ve bu açık borçlanma yoluyla kapatılacaksa yapılacak borçlanma tutarı, b) Bütçe açığı ortaya çıkar ise ve bu açık önceki yıldan nakit devri yoluyla kapatılacaksa devreden nakit tutarı, c) Bütçe fazlası ortaya çıkar ise, bu fazlanın nasıl değerlendirileceği, ç) Alınan borçların ana para ödemeleri,

EKONOMİK SINIFLANDIRILMASI a) Bütçe açığı ortaya çıkar ise ve bu açık borçlanma yoluyla kapatılacaksa yapılacak borçlanma tutarı, b) Bütçe açığı ortaya çıkar ise ve bu açık önceki yıldan nakit devri yoluyla kapatılacaksa devreden nakit tutarı, c) Bütçe fazlası ortaya çıkar ise, bu fazlanın nasıl değerlendirileceği, ç) Alınan borçların ana para ödemeleri,")

90

FİNANSMANIN (AÇIK/FAZLANIN) EKONOMİK SINIFLANDIRILMASI AÇIKLAMATAHMİN 1İÇ BORÇLANMA 2DIŞ BORÇLANMA 3 LİKİDİTE AMAÇLI TUTULAN NAKİT, MEVDUAT VE MENKUL KIYMETLERDEKİ DEĞİŞİKLİKLER(3.1+3.2+3.3) 3.1 KASA 3.2 BANKALAR 3.3 MENKUL KIYMETLER 4 NET FİNANSMAN TOPLAM (1+2+3)

EKONOMİK SINIFLANDIRILMASI AÇIKLAMATAHMİN 1İÇ BORÇLANMA 2DIŞ BORÇLANMA 3 LİKİDİTE AMAÇLI TUTULAN NAKİT, MEVDUAT VE MENKUL KIYMETLERDEKİ DEĞİŞİKLİKLER( ) 3.1 KASA 3.2 BANKALAR 3.3 MENKUL KIYMETLER 4 NET FİNANSMAN TOPLAM (1+2+3)")

91

BÜTÇE DENGESİ Gider BütçesiGelir BütçesiFin. Snf. Tab. 150120Borçlanma: 30 Bütçe Dengesi: Gider = Gelir+Borçlanma (150 = 120 + 30 )

.")

92

BÜTÇE DENGESİ: GİDER BÜTÇESİGELİR BÜTÇESİFİNASNMAN 240190Borç Ödeme: -30 Borçlanma : 80 24019050 Bütçe dengesi Gider = gelir + (borçlanma-borç ödeme)

")

93

BÜTÇE DENGESİ GİDER BÜTÇESİGELİR BÜTÇESİFİNANSMAN 500750KASA/BANKA: 250 BÜTÇE DENGESİ: Gider + Finansman=Gelir

94

RED VE İADELER Red ve iadeler için bütçelerde yeni ödenek tertipleri açılmayacak, iadesi gereken tutarlar gelirlerden düşme şeklinde muhasebe sisteminden yapılacaktır.

95

BÜTÇE HAZIRLAMA SÜRECİ

96

ÖZET İŞLEMBİRİMLERZAMAN BÜTÇE ÇAĞRISIÜST YÖNETİCİBirimlereHaziran Ayı Sonu GİDER TEKLİFLERİ ve AYRINTILI HARCAMA PROGRAMIBİRİMLERMali Hizmet BirimineTemmuz Ayı Sonu BÜTÇE TASARISI ÜST YÖNETİCİEncümene Belediyeler Ağustos ayı sonu İl Özel İdarelerinde Eylül Ayı İlk İş Günü ENCÜMENÜst yöneticiye Ekim Ayı Son Haftasına ÜST YÖNETİCİ Meclise Belediyeler 1 Ekim'den Önce Büyükşehir belediyelerinde ve İl Özel İdarelerinde 1 Kasım dan önce BÜTÇE TASARISI HAVALESİ MECLİS Plan ve Bütçe Komisyonuna Belediyeler Ekim Ayı Toplantısı İlk Oturumunda Büyükşehir Belediyelerinde Ve İl Özel İdarelerinde Kasım Ayı Toplantısının İlk Oturumunda RAPOR PLAN VE BÜTÇE KOMİSYONUMecliseEn Fazla 5 Gün İçerisinde BÜTÇE KARARIMECLİS 20 Gün İçinde (Plan Bütçe Komisyonun 5 Günü Dahil)

")

97

BÜTÇE ÇAĞRISI (MİBMY - Madde 22) Kurumlarda üst yönetici, her yıl Haziran ayının sonuna kadar stratejik plân ve performans programına uygun olarak gider bütçelerini hazırlamak üzere birimlere çağrı yapar.

Kurumlarda üst yönetici, her yıl Haziran ayının sonuna kadar stratejik plân ve performans programına uygun olarak gider bütçelerini hazırlamak üzere birimlere çağrı yapar.")

98

BİRİMLERİN GİDER TEKLİFLERİ (MİBMY Madde 23) Birimler bütçe fişini (Örnek-3/A) kullanarak gerekçeli bütçe yılı gider teklifleri ve izleyen iki yılın gider tahminleri ile ödenek cetvelini (Örnek-9) mali hizmetler biriminin koordinasyonunda hazırlayarak hizmet gerekçesi (Örnek-2) ile birlikte Temmuz ayının sonuna kadar mali hizmetler birimine verir.

Birimler bütçe fişini (Örnek-3/A) kullanarak gerekçeli bütçe yılı gider teklifleri ve izleyen iki yılın gider tahminleri ile ödenek cetvelini (Örnek-9) mali hizmetler biriminin koordinasyonunda hazırlayarak hizmet gerekçesi (Örnek-2) ile birlikte Temmuz ayının sonuna kadar mali hizmetler birimine verir.")

99

GİDER TAHMİNİ Birlikler ve kasaba belediyelerinde, bütçe tekliflerinin tamamı mali hizmetler birimi tarafından hazırlanır.

100

Bütçe teklifleri, ekonomik sınıflandırmanın dördüncü düzeyini de kapsayacak şekilde hazırlanır. GİDER TAHMİNİ

101

BÜTÇE TASARISI GİDER TEKLİFLERİ BİRİMLER MALİ HİZMETLER BÜTÇE TASARISI Mali hizmetler birimi, diğer birimlerden gelen gider tekliflerini birleştirip, gelir bütçesini ve izleyen iki yılın gelir tahminlerini hazırlayarak, bütçe ilke ve hedefleri doğrultusunda kurumun bütçe tasarısını oluşturur.

102

BÜTÇE TASARISI ÜST YÖNETİCİ ENCÜMEN Üst yönetici tarafından gerekli inceleme ve düzeltme yapıldıktan sonra bütçe tasarısı, belediye ve bağlı idarelerde Ağustos ayının sonuna kadar, encümene havale edilir. Birliklerde birlik tüzüğü hükümleri uygulanır.

103

BÜTÇE TASARISI Encümene havale edilen bütçe tasarısı incelenip encümen görüşü ile birlikte en geç Eylül ayının son haftası içinde üst yöneticiye verilir. Encümen tarafından görüşülerek üst yöneticiye sunulan bütçe tasarısı, büyükşehir belediyelerinde Kasım ayı toplantısında görüşülmek üzere Kasım ayının birinci gününden önce, diğer belediyelerde ise Ekim ayı toplantısında görüşülmek üzere Ekim ayının birinci gününden önce meclise sunulur.

104

BÜTÇE TASARISI Büyükşehir belediye meclisi Kasım, belediye meclisi Ekim ayı toplantısının ilk oturumunda bütçe tasarısını, incelenmek üzere plan ve bütçe komisyonuna havale eder. Komisyon kendisine havale edilen bütçe tasarısını beş iş gününden fazla olmamak üzere meclisin belirleyeceği süre içinde inceleyerek görüşünü içeren bir rapor düzenler ve meclise sunar.

105

BÜTÇE TASARISI Plan ve Bütçe Komisyonu tarafından bu sürenin sonunda hazırlanacak rapor meclise sunulmadığı takdirde, konu meclis başkanı tarafından doğrudan gündeme alınır

106

BÜTÇE TASARISI Birlikler ile nüfusu 10.000’in altındaki belediyelerde plân ve bütçe komisyonunun oluşturulması zorunlu değildir.

107

Meclis, üyeleri arasından; 1) Büyükşehir belediyelerinde en az beş, en fazla dokuz; 2) Diğer belediyelerde ve birliklerde en az üç, en fazla beş kişiden, oluşmak üzere her siyasî parti grubunun ve bağımsız üyelerin meclisteki üye sayısının meclis üye tam sayısına oranlanması suretiyle plan ve bütçe komisyonu oluşturulur PLAN VE BÜTÇE KOMİSYONU

Büyükşehir belediyelerinde en az beş, en fazla dokuz; 2) Diğer belediyelerde ve birliklerde en az üç, en fazla beş kişiden, oluşmak üzere her siyasî parti grubunun ve bağımsız üyelerin meclisteki üye sayısının meclis üye tam sayısına oranlanması suretiyle plan ve bütçe komisyonu oluşturulur PLAN VE BÜTÇE KOMİSYONU")

108

Komisyon, bütçe çalışmalarında birim yetkililerinin görüşüne başvurabilir. Komisyon üyeleri yatırımlarla ilgili meclisçe daha önce kabul edilen program dışında bütçeye yatırım ödeneği konulmasını ve programlı işlere ait ödeneğin başka işlere aktarılmasını, projelerin gerçekleşmesini engelleyecek ödenek indirimlerini, ödeneği temin edilmemiş projelerin bütçeye dahil edilmesini teklif edemezler. Komisyon çalışmalarına meclisin diğer üyeleri de katılabilir, söz alıp konuşabilir ancak oylamaya katılamazlar. Plan ve Bütçe Komisyonu

109

BÜTÇE TASARISININ MECLISTE GÖRÜŞÜLMESI Bütçe görüşmesine rastlayan toplantı süresi plan ve bütçe komisyonu toplantı süresi de dahil olmak üzere en çok yirmi gündür. Meclis bu süre içinde bütçeyi görüşüp karara bağlar. Meclis üyeleri, program dışı ödenek konulmasını, programlı işlere ait ödeneğin başka işlere aktarılmasını, projelerin gerçekleşmesini engelleyecek ödenek indirimlerini, ödeneği temin edilmemiş projelerin bütçeye dahil edilmesini teklif edemezler.

110

Bütçe Meclis, bütçeyi bütünüyle reddedemez, aynen veya değiştirerek kabul eder. Meclis bütçeyi bütünüyle reddeder ve yasal süresi içerisinde bütçe çıkarılamazsa ?

111

BÜTÇE 5393 sayılı Belediye Kanunun 30 uncu maddelerine göre değerlendirmek üzere Bakanlığa bildirilir. (MİBMY-MADDE 29) ‘’Meclisin feshi Madde 30- Belediye meclisi; a) Kendisine kanunla verilen görevleri süresi içinde yapmayı ihmal eder ve bu durum belediyeye ait işleri sekteye veya gecikmeye uğratırsa, b) Belediyeye verilen görevlerle ilgisi olmayan siyasî konularda karar alırsa, İçişleri Bakanlığının bildirimi üzerine Danıştayın kararı ile feshedilir.’’

‘’Meclisin feshi Madde 30- Belediye meclisi; a) Kendisine kanunla verilen görevleri süresi içinde yapmayı ihmal eder ve bu durum belediyeye ait işleri sekteye veya gecikmeye uğratırsa, b) Belediyeye verilen görevlerle ilgisi olmayan siyasî konularda karar alırsa, İçişleri Bakanlığının bildirimi üzerine Danıştayın kararı ile feshedilir.’’.")

112

Bütçe Kabul edilen bütçe, mali yılbaşından itibaren yürürlüğe girer.

113

ÖZET İŞLEMBİRİMLERZAMAN BÜTÇE ÇAĞRISIÜST YÖNETİCİBirimlereHaziran Ayı Sonu GİDER TEKLİFLERİ ve AYRINTILI HARCAMA PROGRAMIBİRİMLERMali Hizmet BirimineTemmuz Ayı Sonu BÜTÇE TASARISI ÜST YÖNETİCİEncümene Belediyeler Ağustos ayı sonu İl Özel İdarelerinde Eylül Ayı İlk İş Günü ENCÜMENÜst yöneticiye Ekim Ayı Son Haftasına ÜST YÖNETİCİ Meclise Belediyeler 1 Ekim'den Önce Büyükşehir belediyelerinde ve İl Özel İdarelerinde 1 Kasım dan önce BÜTÇE TASARISI HAVALESİ MECLİS Plan ve Bütçe Komisyonuna Belediyeler Ekim Ayı Toplantısı İlk Oturumunda Büyükşehir Belediyelerinde Ve İl Özel İdarelerinde Kasım Ayı Toplantısının İlk Oturumunda RAPOR PLAN VE BÜTÇE KOMİSYONUMecliseEn Fazla 5 Gün İçerisinde BÜTÇE KARARIMECLİS 20 Gün İçinde (Plan Bütçe Komisyonun 5 Günü Dahil)

")

114

ABS UYGULAMA SÜRECİ BÜTÇE MUHASEBE İŞLEM KESİN HESAP 1.Gider Kesin Hesabı 2.Gelir Kesin Hesabı Gider ve Gelirin Yapılması ve İlgili Defterlere Kaydedilmesi ve Raporlanması

115

MUHASEBE SİSTEMİ

116

5018/49- (Değişik: 22/12/2005-5436/5 md.) Karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak ve malî raporların düzenlenmesi ile kesin hesabın çıkarılmasına temel olacak şekilde Muhasebe sistemi kurulur ve yürütülür. Kamu hesapları ; Yönetim ve denetim yetkilileriyle Kamuoyuna gerekli bilgilerin sağlanması amacıyla tutulur.

117

MUHASEBE Genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzeni (5018 sayılı Kanunun 49 uncu, 80 inci ve geçici 3 üncü maddesi) Genel Yönetim Muhasebe Yönetmeliği Mahalli İdareler Bütçe Ve Muhasebe Yönetmeliği

Genel Yönetim Muhasebe Yönetmeliği Mahalli İdareler Bütçe Ve Muhasebe Yönetmeliği")

118

GENEL YÖNETİM MUHASEBE YÖNETMELİĞİ VE AMACI Genel yönetim kapsamındaki kamu idarelerinin, Hesap ve kayıt düzeninde saydamlık, Hesap verilebilirlik, Tekdüzenin sağlanması, İşlemlerinin kayıt dışında kalmasının önlenmesi, sağlıklı ve güvenilir muhasebeleştirme, Mali tablolarının muhasebe ilkeleri çerçevesinde hazırlanması Mali istatistiklerin hazırlanması ve yayımlanması

119

MUHASEBE SİSTEMİ YEVMİYE DEFTERİ KEBİR Yardımcı Defterler Mali Olay Ödeme Emri veya Muhasebe İşlem Fişi

120

Tahakkuk esası: (5018/50): Bir ekonomik değer yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilir. Bütün mali işlemlerin muhasebeleştirilmesi ve her muhasebe kaydının belgeye dayanması şarttır. Nakit esası: (5018/51) Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir. MUHASEBE SİSTEMİ

Bütçe gelirleri tahsil edildiği, bütçe giderleri ise ödendiği yılda muhasebeleştirilir. MUHASEBE SİSTEMİ.")

121

Başkanlık hizmetlerinde kullanılmak üzere 1.000.-TL tutarında kırtasiye malzemesi alınmış, 10 TL damga vergisi kesintisi yapıldıktan sonra kalan 990-TL için ödeme emri düzenlenmiştir. H.KoduHesabın AdıBorçAlacak 630-GİDERLER HESABI 1.000 360-ÖDENECEK VERGİ VE FONLAR HESABI 10 103-VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 990 830-BÜTÇE GİDERLERİ HESABI 1.000 835-GİDER YANSITMA HESABI 1.000 905-ÖDENEKLİ GİDERLER HESABI 1.000 900-GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 1.000

122

TEMEL RAPORLAR (GYMY- 313) 1) Bilanço (Örnek:4) 2) Faaliyet Sonuçları Tablosu (Örnek:5) 3) Nakit Akış Tablosu (Örnek:6) 4) Bütçe Uygulama Sonuçları Tablosu (Örnek:7) 5) Gelirlerin Ekonomik Sınıflandırılması Tablosu (Örnek:8) 6) Giderlerin Kurumsal Sınıflandırılması Tablosu (Örnek:9) 7) Giderlerin Ekonomik Sınıflandırılması Tablosu (Örnek:10) 8) Bütçe Gelirlerinin Ekonomik Sınıflandırılması Tablosu (Örnek:11) 9) Bütçe Giderlerinin Kurumsal Sınıflandırılması Tablosu (Örnek:12) 10) Bütçe Giderlerinin Fonksiyonel Sınıflandırılması Tablosu (Örnek:13) 11) Bütçe Giderlerinin Finansal Sınıflandırılması Tablosu (Örnek:14) 12) Bütçe Giderlerinin Ekonomik Sınıflandırılması Tablosu (Örnek:15) 13) Bütçe Giderleri ve Ödenekler Tablosu (Örnek:16)

1) Bilanço (Örnek:4) 2) Faaliyet Sonuçları Tablosu (Örnek:5) 3) Nakit Akış Tablosu (Örnek:6) 4) Bütçe Uygulama Sonuçları Tablosu (Örnek:7) 5) Gelirlerin Ekonomik Sınıflandırılması Tablosu (Örnek:8) 6) Giderlerin Kurumsal Sınıflandırılması Tablosu (Örnek:9) 7) Giderlerin Ekonomik Sınıflandırılması Tablosu (Örnek:10) 8) Bütçe Gelirlerinin Ekonomik Sınıflandırılması Tablosu (Örnek:11) 9) Bütçe Giderlerinin Kurumsal Sınıflandırılması Tablosu (Örnek:12) 10) Bütçe Giderlerinin Fonksiyonel Sınıflandırılması Tablosu (Örnek:13) 11) Bütçe Giderlerinin Finansal Sınıflandırılması Tablosu (Örnek:14) 12) Bütçe Giderlerinin Ekonomik Sınıflandırılması Tablosu (Örnek:15) 13) Bütçe Giderleri ve Ödenekler Tablosu (Örnek:16)")

123

Genel yönetim kapsamındaki kamu idarelerine ait malî istatistikler, Maliye Bakanlığınca derlenir. Merkezî yönetim kapsamı dışındaki kamu idareleri malî istatistiklerini belirlenmiş ilkelere uygun olarak hazırlar ve belirlenen süreler içinde Maliye Bakanlığına gönderir MALÎ ISTATISTIKLER

124

HARCAMA SÜRECİNDE YER ALAN AKTÖRLER

125

HARCAMA SÜRECİ STRATEJİK PLAN BÜTÇE AYRINTILI HARCAMA PROGRAMI HARCAMA TALİMATI İHALE VE SATINALMA SÜRECİ ÖN MALİ KONTROL MAL VEYA HİZMETİN ALINMASI ÖDEME EMRİ BELGESİ MALİ KONTROL ÖDEME MUHASEBE DENETİM (İç Denetim - Dış Denetim)

")

126

KAMU MALİ YÖNETİMİNDE DEĞİŞİM 1- Üst yönetici Harcama yetkilisi 2- Harcama yetkilisi 3- Mali hizmetler birimiMali hizmetler birimi 4- Mali Hizmet UzmanıMali Hizmet Uzmanı 5- Muhasebe yetkilisiMuhasebe yetkilisi 6- Gerçekleştirme görevlileriGerçekleştirme görevlileri 7- İç denetçiİç denetçi İta amiri, Sayman, Tahakkuk Memuru ünvanları kaldırılmış, yerine yeni görev ve ünvanlar getirilmiştir.

127

ÜST YÖNETİCİ Kanunun 11.maddesinde Bakanlıklarda müsteşar, Diğer kamu idarelerinde en üst yönetici, İl özel idarelerinde vali, Belediyelerde belediye başkanı, Bağlı İdarelerde (ASKİ, EGO gibi ) -Genel Müdür, Yerel Yönetim Birliklerinde- Birlik Başkanı üst yönetici olarak sayılmıştır.

-Genel Müdür, Yerel Yönetim Birliklerinde- Birlik Başkanı üst yönetici olarak sayılmıştır.")

128

ÜST YÖNETİCİLERİN SORUMLULUĞU Yerel yönetimlerde üst yöneticiler; Bütçenin Kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, Sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, Mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesinden, meclislerine karşı sorumludurlar.

129

Ü.Y’nin sorumluluklarını yerine getirmesi 5018 sayılı Kanun Madde-11 Üst yöneticiler sorumluluğun gereklerini; Harcama Yetkilileri, Mali Hizmetler Birimi/Strateji Geliştirme Birimi, İç Denetçiler, aracılığıyla yerine getirirler.

130

HARCAMA BİRİMİ Harcama birimi; Kamu idaresi (yerel yönetimler için il özel idaresi, belediye, bağlı idare ve birlik) bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi ifade eder. (5018 S.K. Md.4/k) BAŞKAN MÜDÜR MÜDÜRÜ

BAŞKAN MÜDÜR MÜDÜRÜ.")

131

H.B. OLUŞTURMA KURALININ İSTİSNASI Kurumda “Özel Kalem Müdürlüğü” kadrosu bulunmasa dahi üst yönetimin maliyeti “Özel Kalem” kodu açılarak birim gibi kodlanır ve bütçeden ödenek tahsis edilir. 02- ÖZEL KALEM MÜDÜRLÜĞÜ (Kadro ve birim olması) 02- ÖZEL KALEM (Kadro ve birim olmaması)

02- ÖZEL KALEM (Kadro ve birim olmaması).")

132

HARCAMA YETKİLİSİ / YETKİSİ “Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir.” (5018 sayılı Yasanın 31.maddesi)

")

133

İhale Yetkilisi / 4734 sayılı Yasaya Göre İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğünün 24.02.2006 Tarihli Genelgesi İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğünün 24.02.2006 Tarihli Genelgesi: C- İhale Yetkilisi: 1-5018 sayılı Kanunda düzenlenen harcama yetkilisi, harcama yetkisi ve harcama talimatı kavramlarının, 4734 sayılı Kamu İhale Kanunundaki ihale yetkilisi ve yetkisini de kapsadığı, 4734 sayılı Kamu İhale Kanunu kapsamındaki işlerde, ihale yetkilisi sıfatının üst yöneticiler tarafından kullanılma imkanının kalmadığı, dolayısıyla ihale yetkilisi sıfatının da harcama yetkilileri tarafından kullanılması gerekmektedir. Harcama Yetkilileri Hakkında Genel Tebliği (Seri No: 2) 28.04.2006 gün ve 26152 sayılı Resmi Gazete: 5018 sayılı Kanunun 31 inci maddesi uyarınca belirlenmiş bulunan harcama yetkilileri aynı zamanda ihale yetkilisi olacaktır. HARCAMA YETKİLİSİNİN İHALE YAPMA YETKİSİ DE VARDIR.

gün ve sayılı Resmi Gazete: 5018 sayılı Kanunun 31 inci maddesi uyarınca belirlenmiş bulunan harcama yetkilileri aynı zamanda ihale yetkilisi olacaktır. HARCAMA YETKİLİSİNİN İHALE YAPMA YETKİSİ DE VARDIR..")

134

İçişleri Bakanlığının 24.02.2006 Genelgesi A-Harcama Yetkililerinin Belirlenmesi : 1-Bütçelerinin kurumsal sınıflandırmasında harcama birimleri kodlanmakla birlikte, nüfusu 10.000 (onbin) ve aşağı olan belediyelerde harcama yetkisinin belediye başkanı, 2-Bütçelerinde harcama birimleri sınıflandırılmayan kasaba (belde) belediyelerinde harcama yetkisinin belediye başkanı, 3- Mahalli idare birliklerinde harcama yetkisinin birlik başkanı, Tarafından kullanılması, 5018 sayılı Kanunun 31 inci maddesi hükmü uyarınca Bakanlığımızca uygun görülmüştür.

ve aşağı olan belediyelerde harcama yetkisinin belediye başkanı, 2-Bütçelerinde harcama birimleri sınıflandırılmayan kasaba (belde) belediyelerinde harcama yetkisinin belediye başkanı, 3- Mahalli idare birliklerinde harcama yetkisinin birlik başkanı, Tarafından kullanılması, 5018 sayılı Kanunun 31 inci maddesi hükmü uyarınca Bakanlığımızca uygun görülmüştür.")

135

İçişleri Bakanlığının 24.02.2006 Genelgesi A-Harcama Yetkililerinin Belirlenmesi : 4-Üst yönetimin giderleri, kurumsal sınıflandırmada özel kalem olarak kodlanan, ancak özel kalem müdürlüğü kadrosu bulunmayan idarelerde “02-Özel Kalem” kurumsal kodundan yapılacak giderlerde harcama yetkisinin il özel idarelerinde vali, belediyelerde belediye başkanı, ….. 6- Mali hizmetler birim amirliği ve muhasebe yetkilisi görevleri aynı kişide birleşen mahalli idarelerde, 5018 sayılı Kanunun 60 ıncı maddesi gereğince, harcama yetkilisi ile muhasebe yetkilisi görevleri aynı kişide birleşemeyeceğinden, mali hizmetler biriminin harcama yetkisi üst yönetici veya belirleyeceği kişi, Tarafından kullanılması, 5018 sayılı Kanunun 31 inci maddesi hükmü uyarınca Bakanlığımızca uygun görülmüştür.

136

4. Yetki Devri Suretiyle Harcama Yetkisi Verilmesi 5018 sayılı Yasanın 31.maddesi harcama yetkisinin devrine imkan vermekte ve usul ve esaslarını Maliye Bakanlığının düzenlemesine bırakmaktadır. Harcama Yetkilileri Hakkında Genel Tebliğ (2005/1) Harcama yetkilileri, kamu hizmetlerinin etkili, ekonomik ve verimli bir şekilde sunulmasını sağlamak amacıyla aşağıda belirlenen sınırlar dahilinde harcama yetkisini devredebilirler. Buna göre kamu idarelerinin; - Belediye ve il özel idareleri ile bunlara bağlı idarelerin harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere, - Mahalli idare birliklerinde birlik başkanı harcama yetkisini birlik genel sekreteri, birlik müdürü veya birim amirlerine, kısmen veya tamamen devredebilirler.

Harcama yetkilileri, kamu hizmetlerinin etkili, ekonomik ve verimli bir şekilde sunulmasını sağlamak amacıyla aşağıda belirlenen sınırlar dahilinde harcama yetkisini devredebilirler. Buna göre kamu idarelerinin; - Belediye ve il özel idareleri ile bunlara bağlı idarelerin harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere, - Mahalli idare birliklerinde birlik başkanı harcama yetkisini birlik genel sekreteri, birlik müdürü veya birim amirlerine, kısmen veya tamamen devredebilirler..")

137

Harcama Yetkisinin Devri ve Limit Her bir harcama işlemi itibarıyla; Mal ve hizmet alımlarında…:250.000-YTL, Yapım işlerinde ise ….:1.000.000-YTL, aşan harcamalara ilişkin harcama yetkisi hiçbir şekilde devredilemez. (Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Mükerrer R.G.)

Tarihli Mükerrer R.G.).")

138

Harcama Yetkisi Devri Şartları Harcama yetkisi aşağıdaki şartlara uygun olarak devredilir: 1-Yetki devri yazılı olmak zorundadır. 2- Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır. 3- Merkez teşkilatında harcama yetkisinin devri ve bu yetkinin geri alınması üst yöneticiye, mali hizmetler birimine ve muhasebe yetkilisine; merkez dışı birimlerde ise mali hizmetler birimine ve muhasebe yetkilisine yazılı olarak bildirilmelidir.

139

Harcama Yetkisi Devredilen Kişinin Sorumluluğu 2005/(1) Nolu Harcama Tebliği: Harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu ortadan kaldırmaz. Sayıştay Genel Kurul Kararı Karar Tarihi : 14.6.2007 Karar No : 5189/1: ……………. Dolayısıyla, harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu kaldırmamakla birlikte, yetkiyi devreden harcama yetkilisinin malî sorumluluğunu ortadan kaldırmaktadır. Bu nedenlerle, harcama talimatının kullanılmasından doğan sorumluluğun, harcama yetkisinin devredildiği görevliye ait olması gerektiğine çoğunlukla, ….. karar verildi.

140

Harcama Yetkisi Devri ve İhale Yetkisi Harcama yetkisinin devri beraberinde ihale yetkisini de götürür. Harcama yetkisi devredilmeksizin sadece ihale yetkisi devredilebilir. Harcama yetkilileri kendi oluşturdukları birimlerinin ihale komisyonunda görev alamazlar.

141

Harcama Yetkilisinin Görevde Olmaması/Vekalet Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) - 31.12.2005 Tarihli Mükerrer R.G. Harcama yetkilisinin; Kanuni izin, Hastalık, Geçici görev, Disiplin cezası uygulaması, Görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi vekaleten görevlendirilen kişidir.

142

Harcamada Üst Yöneticinin Rolü ÖDENEK KULLANIMI İLKELERİNİ BELİRLEME Mahalli İdareler Bütçe Muhasebe Yönetmeliği Ödenek kullanımı Madde 35- Hizmetlerin önceliği ve mevcut nakit durumu gibi gerekçelerle ayrıntılı harcama ve finansman programları gözetilerek, mali hizmetler biriminin görüşleri alınarak üst yönetici tarafından ödenek kullanımına ilişkin ilkeler belirlenebilir.

143

Harcamada Üst Yöneticinin Rolü HARCAMADA ÖN İZİN KURALI Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 2) 28.04.2006 gün ve 26152 sayılı Resmi Gazete: 2. … Diğer taraftan, iç kontrol ve ön mali kontrol alanındaki gözetim görevi çerçevesinde, Bakan ve üst yöneticiler, bazı mali işlemleri, işlem sürecine başlanılmadan önce ön izinlerine tabi tutabilirler.

144

Harcama Yetkilisi Ne Kadar Harcama Yapar? 1. Bütçeyle kendisine tahsis edilen ödenek kadar, 2. Ayrıntılı harcama programı, 3. Ayrıntılı finansman programı, 4. Üst yönetici tarafından belirlenen ödenek kullanımına ilişkin ilkeler,

145

Harcama Talimatı 5018 sayılı Yasa/ MADDE 32: Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama talimatlarında; Hizmet gerekçesi, Yapılacak işin konusu ve tutarı, Süresi, Kullanılabilir ödeneği, Gerçekleştirme usulü ile Gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır. Onay Belgesi = Harcama Talimatı olabilir. Harcama talimatı Onay belsinden ayrıda düzenlenebilir.

146

Harcama yetkililerinin sorumluluğu 5018 sayılı Yasa/ Madde-32: Harcama yetkilileri, Harcama talimatlarının bütçe ilke ve esaslarına, Kanun, Tüzük, Yönetmelikler, Diğer mevzuata uygun olmasından, Ödeneklerin etkili, ekonomik ve verimli kullanılmasından, Bu kanun çerçevesinde yapmaları gereken diğer işlemlerden, sorumludur.

147

Sayıştay Genel Kurul Kararı Karar Tarihi : 14.6.2007 Karar No : 5189/1 ……. Bu hükümler karşısında, bütçeden yapılacak harcamalar konusunda 5018 sayılı Kanunda öngörülen harcama sürecinde tek ve tam yetkili olan, giderin yapılmasına karar vermekten ödeme aşamasına kadar tüm işlemleri emir ve talimatı çerçevesinde yürüten ve maiyetindekileri ve onların eylem ve işlemlerini gözetmek ve denetlemekle yükümlü olan harcama yetkilisinin, Sayıştay’a karşı hesap verme konusunda tam ve doğrudan sorumlu olduğu anlaşılmaktadır. Bu nedenle, harcama yetkililerinin, harcama talimatlarının ve buna konu olan harcamaların bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygunluğundan sorumlu olduklarına oybirliğiyle karar verilmiştir. …….

148

Gerçekleştirme işinin başka birimce yapılması ve ihale yetkililiği görevi Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 2) 28.04.2006 gün ve 26152 sayılı Resmi Gazete: 1. …. d) Harcama yetkilileri, ilgili mevzuatı uyarınca ihale usulleriyle yapılacak mal ve hizmet alımları ile yapım işlerinin ihale işlemlerine ilişkin olarak, ihale yetkisiyle sınırlı olmak üzere harcama yetkilerini, üst yöneticiden onay almak suretiyle, idarenin destek hizmetlerini yürüten birim yöneticilerine devredebilirler. Bu durumda, ihale onay belgesinin düzenlenmesinden sözleşmenin imzalanmasına kadar geçen süreçteki tüm ihale işlemlerine ilişkin ihale yetkisi destek hizmetleri birim yöneticisi tarafından kullanılacaktır. İşin yaklaşık maliyetinin belirlenmesi ve teknik şartnamenin hazırlanması gibi ihale öncesi işlemlerin ilgili harcama birimi, destek hizmetleri birimi veya idarenin diğer birimleri tarafından hazırlanması mümkün bulunmaktadır. Destek hizmetleri birimi, harcama birimlerinin ihtiyaçlarını birleştirmek suretiyle 4734 sayılı Kanun hükümleri çerçevesinde karşılayabilir.

Harcama yetkilileri, ilgili mevzuatı uyarınca ihale usulleriyle yapılacak mal ve hizmet alımları ile yapım işlerinin ihale işlemlerine ilişkin olarak, ihale yetkisiyle sınırlı olmak üzere harcama yetkilerini, üst yöneticiden onay almak suretiyle, idarenin destek hizmetlerini yürüten birim yöneticilerine devredebilirler. Bu durumda, ihale onay belgesinin düzenlenmesinden sözleşmenin imzalanmasına kadar geçen süreçteki tüm ihale işlemlerine ilişkin ihale yetkisi destek hizmetleri birim yöneticisi tarafından kullanılacaktır. İşin yaklaşık maliyetinin belirlenmesi ve teknik şartnamenin hazırlanması gibi ihale öncesi işlemlerin ilgili harcama birimi, destek hizmetleri birimi veya idarenin diğer birimleri tarafından hazırlanması mümkün bulunmaktadır. Destek hizmetleri birimi, harcama birimlerinin ihtiyaçlarını birleştirmek suretiyle 4734 sayılı Kanun hükümleri çerçevesinde karşılayabilir..")

149

Gerçekleştirme Görevlisi/leri 5018 sayılı Yasa/Madde:33. Gerçekleştirme görevlileri harcama talimatı üzerine; İşin yaptırılması, Mal veya hizmetin alınması, Teslim almaya ilişkin işlemlerin yapılması, Belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması, görevlerini yürütürler. Elektronik ortamda oluşturulan ortak bir veri tabanından yararlanmak suretiyle yapılacak harcamalarda, veri giriş işlemleri gerçekleştirme görevi sayılır. Bu fıkranın uygulanmasına ilişkin esas ve usûller Maliye Bakanlığınca belirlenir.

150

Gerçekleştirme Görevlisi Tespiti İç Kontrol ve Ön Malî Kontrole İlişkin Usul ve Esaslar (31.12.2005 Tarihli Mükerrer R.G.) Ön malî kontrol süreci Madde 12- Harcama yetkilileri, yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür” şerhi düşülerek imzalanır. Sayıştay Genel Kurul Kararı Karar Tarihi : 14.6.2007 Karar No : 5189/1 ……. Aynı şekilde, belgeyi düzenleyenin de gerçekleştirme konusunda yetkisinin bulunması ve harcama talimatı ile veya sair surette amir tarafından görevlendirilmiş olması gerekmektedir.

151

Harcama Yetkilisi ve “Ödeme Emri” 5018 sayılı Kanunun 33.maddede, Giderlerin gerçekleştirilmesi harcama yetkilisinin “ÖDEME EMRİ” belgesini imzalaması ve tutarın hak sahibine ödenmesiyle tamamlanacağı açıklanmıştır.

152

K0ntrol edilmiş ve uygun görülmüştür. Kontrol edilmiş ve uygun görülmüştür.

153

Gerçekleştirme Görevlilerinin Sorumlulukları 5018 sayılı Yasa/Madde: 33: Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.

154

Gerçekleştirme Görevlilerinin Sorumluluğu (Sayıştay Genel Kurul Kararı Karar Tarihi : 14.6.2007 Karar No : 5189/1) …mali işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol edeceklerdir …ödeme emri belgesini düzenleyen görevli, gerçekleştirme belgelerinin ödeme emri belgesine doğru aktarılması yanında, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan da sorumludur. Yapılan bu açıklamalara göre, aslî bir gerçekleştirme belgesi olan ödeme emri belgesini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisinin, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan harcama yetkilisi ile birlikte sorumlu tutulması gerektiğine çoğunlukla, karar verildi.

155

Mali Hizmetler/Strateji Geliştirme Birimi 5018 sayılı Yasanın 60.maddesindeki görevleri yapan birim “mali hizmetler birimi” olarak adlandırılır.

156

Muhasebe Yetkilisi Muhasebe yetkilisi: 5018 sayılı Yasanın 61.maddesinde tanımlanan muhasebe hizmetlerini yürütenler muhasebe yetkilisidir. Memuriyet kadro ve unvanlarının muhasebe yetkilisi niteliğine etkisi yoktur. Yerel yönetimlerde muhasebe hizmetlerini “mali hizmetler birimi” yürütür ve muhasebe yetkilisi bu birime bağlı olarak çalışır. Muhasebe yetkilisi görevi ile mali hizmetler görevi aynı kişide birleşebilir.

157

Muhasebe Yetkilisinin Görevi/Sorumluluğu 5018 sayılı Yasa/Madde-61: Muhasebe yetkilileri ödeme aşamasında, ödeme emri belgesi ve eki belgeler üzerinde; a) Yetkililerin imzasını, b) Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, c) Maddi hata bulunup bulunmadığını, d) Hak sahibinin kimliğine ilişkin bilgileri, Kontrol etmekle yükümlüdür. Yukarıda sayılan konulara ilişkin hata veya eksiklik bulunması halinde ödeme yapamaz. Belgesi eksik veya hatalı olan ödeme emri belgeleri, düzeltilmek veya tamamlanmak üzere en geç bir iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderilir.

158

Muhasebe Yetkilisinin Sorumlulukları 5018 sayılı Yasa/Madde:61. Muhasebe yetkilileri işlemlerine ilişkin defter, kayıt ve belgeleri muhafaza eder ve denetime hazır bulundurur. 5018 sayılı Yasa/Madde 34/İkinci ve Üçüncü Fıkra: Kamu idarelerinin nakit mevcudunun tüm ödemeleri karşılayamaması halinde giderler, muhasebe kayıtlarına alınma sırasına göre ödenir. Ancak, sırasıyla kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlara, tarifeye bağlı ödemelere, ilama bağlı borçlara, ödenmemesi halinde gecikme cezası veya faiz gibi ek yük getirecek borçlara ve ödenmesi talep edilen emanet hesaplarındaki tutarlara öncelik verilir. İlgili olduğu malî yılın sonundan başlayarak beş yıl içinde alacaklıları tarafından geçerli bir mazerete dayanmaksızın, yazılı talep edilmediğinden veya belgeleri verilmediğinden dolayı ödenemeyen borçlar zamanaşımına uğrayarak kamu idareleri lehine düşer.

159

Muhasebe Yetkilisinin Sorumlulukları (Sayıştay Genel Kurul Kararı, Karar Tarihi : 14.6.2007 Karar No : 5189/1) Bu nedenle; - Ödeme aşamasında, ödeme emri belgesi üzerinde harcama yetkilisi ve gerçekleştirme görevlisinin imzaları olmakla birlikte, ödeme emri belgesi eki belgeler üzerinde herhangi bir imza eksiği varsa muhasebe yetkilisinin, ödeme emri belgesi üzerinde imzası bulunan harcama yetkilisi ve gerçekleştirme görevlisiyle birlikte sorumlu tutulması gerektiğine, - Ödeme emri belgesi üzerinde harcama yetkilisi veya gerçekleştirme görevlisinden sadece birinin imzası varsa, muhasebe yetkilisinin, imzası bulunan görevliyle birlikte sorumlu tutulması gerektiğine, - Ödeme emri belgesi üzerinde harcama yetkilisi ve gerçekleştirme görevlisinin imzaları yoksa muhasebe yetkilisinin, tek başına sorumlu tutulması gerektiğine, Çoğunlukla, Açıklanan nedenlerle, idarelerce ilgili kanunlarına göre tarh ve tahakkuk ettirilerek tahsil edilebilir hale gelmiş kamu gelir ve alacaklarının takip ve tahsil edilmesinden muhasebe yetkilisinin tek başına sorumlu olduğuna çoğunlukla, Karar verildi.

Bu nedenle; - Ödeme aşamasında, ödeme emri belgesi üzerinde harcama yetkilisi ve gerçekleştirme görevlisinin imzaları olmakla birlikte, ödeme emri belgesi eki belgeler üzerinde herhangi bir imza eksiği varsa muhasebe yetkilisinin, ödeme emri belgesi üzerinde imzası bulunan harcama yetkilisi ve gerçekleştirme görevlisiyle birlikte sorumlu tutulması gerektiğine, - Ödeme emri belgesi üzerinde harcama yetkilisi veya gerçekleştirme görevlisinden sadece birinin imzası varsa, muhasebe yetkilisinin, imzası bulunan görevliyle birlikte sorumlu tutulması gerektiğine, - Ödeme emri belgesi üzerinde harcama yetkilisi ve gerçekleştirme görevlisinin imzaları yoksa muhasebe yetkilisinin, tek başına sorumlu tutulması gerektiğine, Çoğunlukla, Açıklanan nedenlerle, idarelerce ilgili kanunlarına göre tarh ve tahakkuk ettirilerek tahsil edilebilir hale gelmiş kamu gelir ve alacaklarının takip ve tahsil edilmesinden muhasebe yetkilisinin tek başına sorumlu olduğuna çoğunlukla, Karar verildi.")

160

Muhasebe Yetkilisi Mutemedi 5018 sayılı Yasa/Madde-61: Muhasebe yetkilisi adına ve hesabına para ve parayla ifade edilebilen değerleri geçici olarak almaya, vermeye ve göndermeye yetkili olanlar muhasebe yetkilisi mutemedidir. Muhasebe yetkilisi mutemetleri doğrudan muhasebe yetkilisine karşı sorumludur. Muhasebe yetkilisi mutemetlerinin görevlendirilmeleri, yetkileri, denetimi, tutacakları defter ve belgeler ve diğer hususlara ilişkin usul ve esaslar Maliye Bakanlığınca çıkarılacak yönetmelikle düzenlenir. Örneğin; Veznedar, tahsildar, ambar memuru gibi.

161

Muhasebe Yetkilisini Kim Atar/Görevlendirir? 5018 sayılı Yasa/Madde 62. 9.12.1994 tarihli ve 4059 sayılı Kanun hükümleri saklı kalmak kaydıyla; genel bütçe kapsamındaki kamu idarelerinde muhasebe yetkilisi Maliye Bakanlığınca, diğer kamu idarelerinde (yerel yönetimler dahil) ise üst yöneticiler (belediye başkanı, vali, birlik başkanı) tarafından atanır. Muhasebe yetkilisi olacak görevliler, Maliye Bakanlığınca görevin niteliği dikkate alınarak meslekî konularda eğitime tâbi tutulur ve bu eğitimi başarıyla tamamlayanlara sertifika verilir.

ise üst yöneticiler (belediye başkanı, vali, birlik başkanı) tarafından atanır. Muhasebe yetkilisi olacak görevliler, Maliye Bakanlığınca görevin niteliği dikkate alınarak meslekî konularda eğitime tâbi tutulur ve bu eğitimi başarıyla tamamlayanlara sertifika verilir..")

162

Sertifikalı Muhasebe Yetkilisi Atama Zorunluluğu 5018 sayılı Yasa/Geçici Madde-5: Kamu idarelerinde muhasebe yetkilisi görevini yürütmek üzere üçüncü fıkraya göre sertifika almış olanlar arasından muhasebe yetkilisi atanması esastır. Bu şekilde sertifika almış olanlardan atama yapılamaması halinde, Maliye Bakanlığınca sertifika almış muhasebe yetkilisi atama zorunluluğu getirilinceye kadar, Maliye Bakanlığınca belirlenen usul ve esaslara göre genel bütçe kapsamındaki kamu idarelerinde Maliye Bakanlığı, diğer kamu idarelerinde üst yöneticiler tarafından belirlenen kişiler muhasebe hizmetlerini yapmak üzere görevlendirilir.

163

Mali Hizmetler Birim Amirliği/Muhasebe Yetkililiği 5018 sayılı Kanunun 60.maddesine göre mahalli idarelerde muhasebe hizmetleri mali hizmetler birimi tarafından yerine getirilmektedir. Mali hizmetler birim amirliği görevi ile muhasebe yetkilisi görevi birleşmesinde yasal bir engel bulunmamaktadır. Bu takdirde mali hizmetler biriminin harcama yetkilisi üst yönetici tarafından belirlenir.

165

Taşınır Kayıt ve Kontrol Yetkilisi Her harcama yetkilisi kendi harcama biriminde taşınır kayıt ve işlemlerini Taşınır Yönetmeliğinde belirtilen usule uygun şekilde yapabilecek en az bir “taşınır kayıt ve kontrol yetkilisi” yazılı olarak görevlendirilir. Harcama yetkilileri taşınır kayıt ve kontrol yetkilisi olarak görevlendirilecek kişinin gerekli bilgi ve niteliklere sahip olmasına özen göstermelidirler. Taşınır kayıt ve kontrol yetkililiği kadroya bağlı bir görev olmadığından, memuriyet ve çalışma unvanı (kişinin memur, işçi ve sözleşmeli personel olması) taşınır kayıt ve kontrol yetkilisi olarak görevlendirilmesine engel değildir.

taşınır kayıt ve kontrol yetkilisi olarak görevlendirilmesine engel değildir..")

166

T.K.K.Y. Her harcama biriminde en az bir taşınır kayıt ve kontrol yetkilisi görevlendirilmekle birlikte, taşınır işlemleri yoğun olan harcama birimlerinde birden fazla taşınır kayıt ve kontrol yetkilisi görevlendirilebilir. Gerçekleştirme görevlisi ve taşınır kayıt ve kontrol yetkilisi birleşemeyen iki görev olmadığından, personel sayısı az olan harcama birimlerinde bu iki görevin aynı kişide birleşmesi mümkündür.

167