Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

2

BÖLÜM 8 Risk ve Getiri Oranları

3

Bu bölümü bitirdiğinizde şunları yapabilir duruma gelmelisiniz: Hisse senedinin tek başına riski ile bir portföy içindeki riski arasındaki farkı açıklamak. Riskten kaçınmanın bir hisse senedinin beklenen getiri oranına nasıl etki ettiğini anlatmak Çeşitlendirilebilir risk ile piyasa riski arasındaki farkı tartışmak ve her tür riskin iyi çeşitlendirmeyi sağlamış yatırımcıları nasıl etkilediğini açıklamak

4

SVFM’nin ne olduğunu anlatmak ve hisse senedinin beklenen getiri oranını tahmin etmede nasıl kullanılabileceğini göstermek Hisse senedinin genel olarak nasıl değiştiğini ve tahvil piyasalarının bir firmanın hisse senedinin beklenen getirisinin değişimini nasıl yönlendirdiğini tartışmak Bir firmanın faaliyetlerindeki değişmelerin, firmaya ait hisse senedinin beklenen getirisindeki değişime nasıl yön vereceğini tartışmak.

5

8-1 RİSK-GETİRİ DENGESİ

6

8-2 TEK BAŞINA RİSK Risk: İstenmeyen olayların meydana gelme olasılığıdır. Tek Başına Risk: Sadece tek bir varlığa sahip yatırımcının karşı karşıya kaldığı risktir.

7

8-2a Tek Başına Riskin İstatistiksel Ölçüleri

8

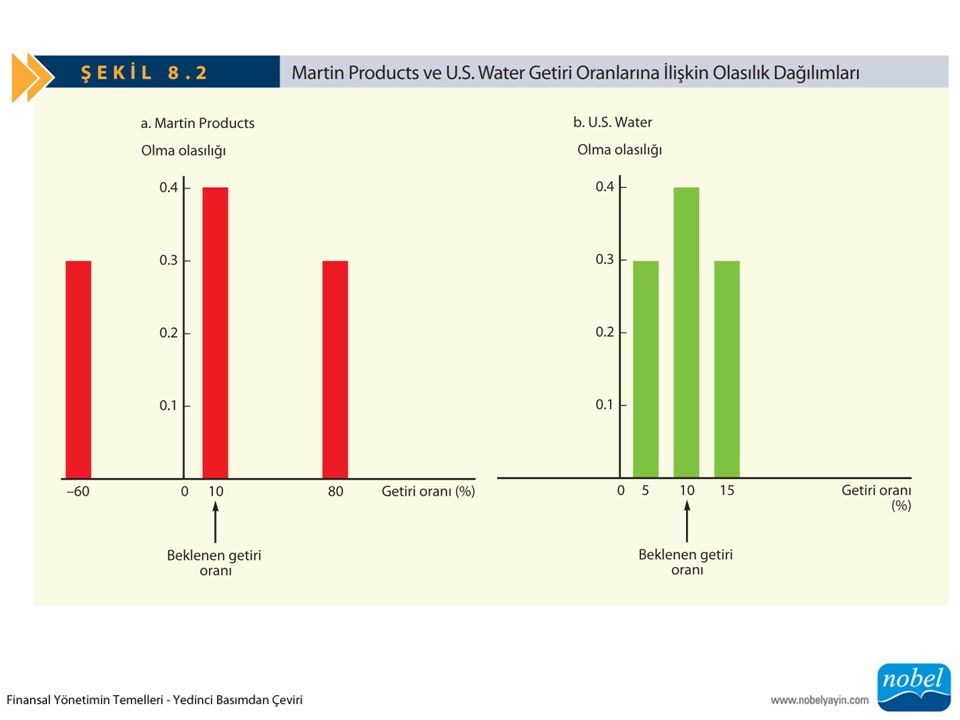

Olasılık Dağılımı: Her sonuç için bir olasılığın atandığı olayların (sonuçların) olasılıklarının bir listesidir. Beklenen Getiri Oranı: Bir yatırımdan elde edilmesi beklenen getiri oranı, olası sonuçların olasılık dağılımının ağırlıklı ortalamasıdır.

11

8-2b Tek Başına Riskin Ölçülmesi: Standart Sapma

12

Standart Sapma: Bir gözlem setinin değişkenliğinin istatistiksel ölçüsüdür.

13

8-2c Risk Ölçümünde Tarihsel Verilerin Kullanımı

14

8-2e Riskten Kaçınma ve İstenen Getiriler Riskten Kaçınma: Riskten kaçınan yatırımcılar riski sevmezler ve riskli menkul kıymetleri satın almaya ikna olmaları için daha yüksek getiri oranı gereklidir. Risk Primi: Riskli bir varlık ile daha az riskli bir varlığın beklenen getirisi arasındaki farktır.

15

8-3 BİR PORTFÖY BAĞLAMINDA RİSK: SVFM Sermaye Varlıklarını Fiyatlama Modeli (SVFM): Bir hisse senedinin istenen getiri oranının, risksiz faiz oranı ile sadece çeşitlendirme sonrası kalan riski yansıtan risk priminin toplamı olduğu varsayımına dayanan bir modeldir.

: Bir hisse senedinin istenen getiri oranının, risksiz faiz oranı ile sadece çeşitlendirme sonrası kalan riski yansıtan risk priminin toplamı olduğu varsayımına dayanan bir modeldir.")

16

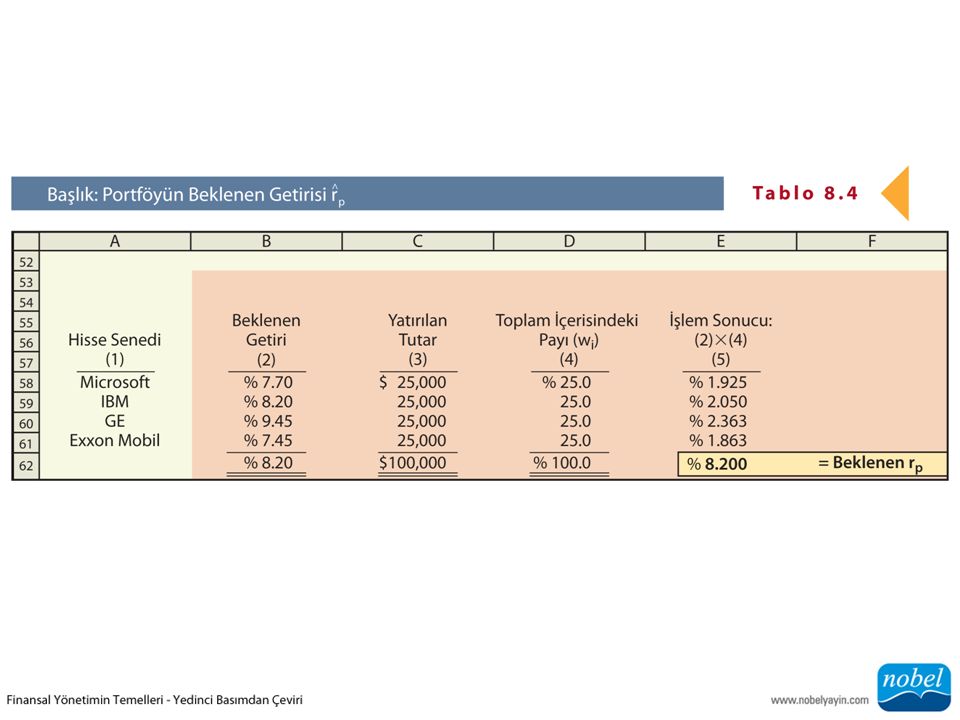

8-3a Portföyün Beklenen Getirisi: Bir Portföyün Beklenen Getirisi, : Portföydeki varlıkların beklenen getirilerinin ağırlıklı ortalamasıdır. Gerçekleşen Getiri Oranı, : Geçmişteki bir zaman diliminde fiilen elde edilen getiridir. Risksiz varlıklar hariç, fiilen elde edilen getiri ( ), genellikle beklenen getiriden ( ) farklıdır.

, genellikle beklenen getiriden ( ) farklıdır..")

18

8-3b Portföy Riski

19

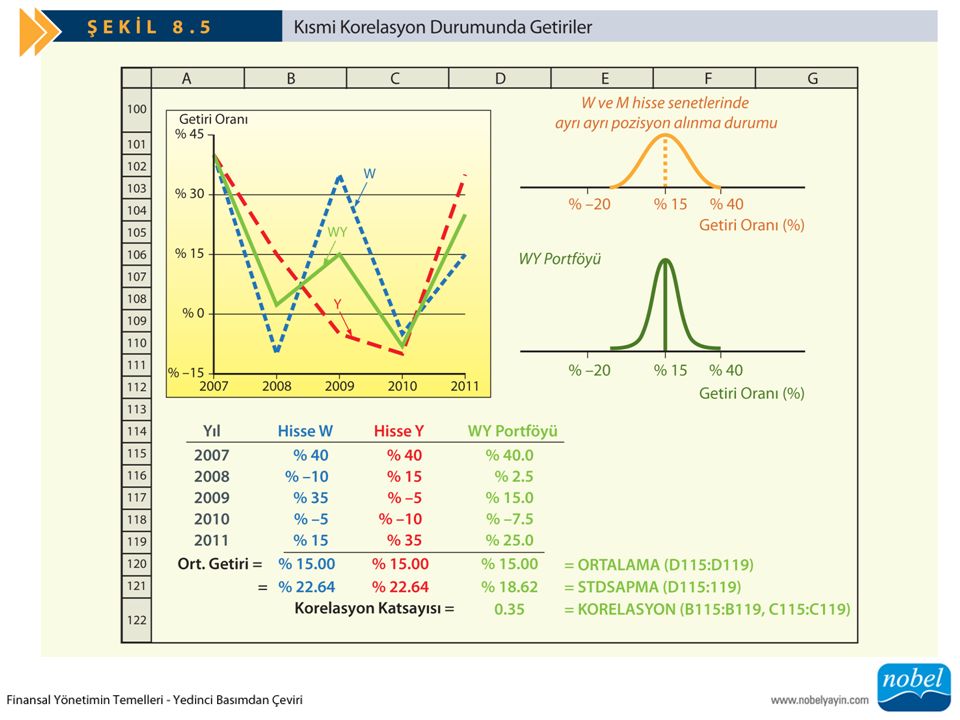

Korelasyon: İki değişkenin birlikte hareket etme eğilimidir. Korelasyon Katsayısı ρ : İki değişken arasındaki ilişkinin derecesinin ölçüsüdür.

22

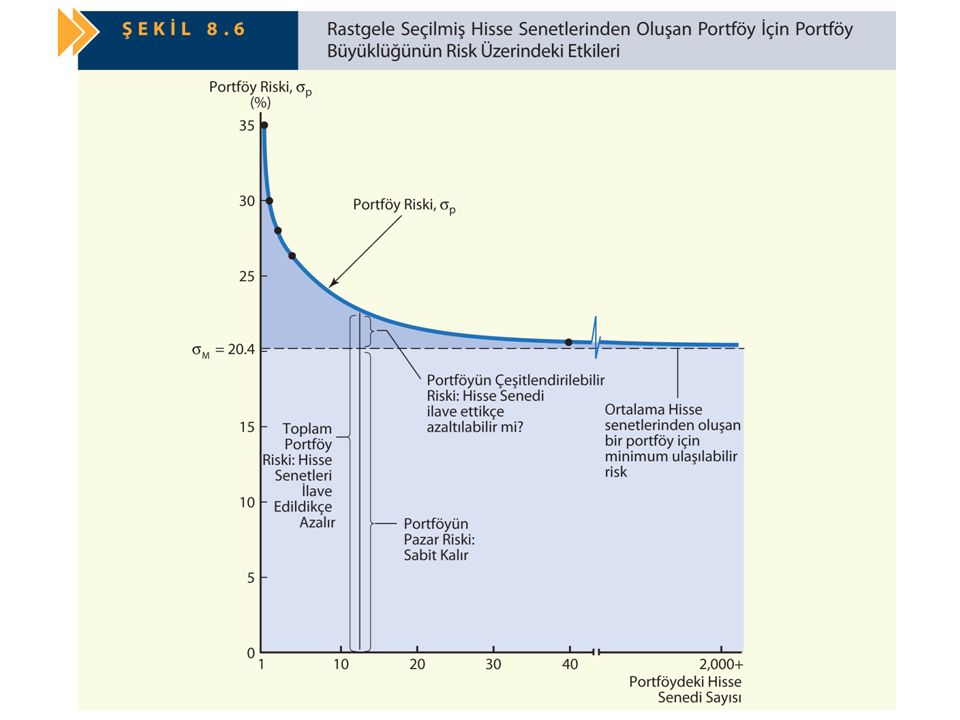

Çeşitlendirilebilir Risk: Bir menkul kıymetin riskinin rastsal olaylar ile ilgili kısmıdır; uygun çeşitlendirme ile ortadan kaldırılabilir. Bu risk, şirkete özel veya sistematik olmayan risk olarak da bilinir. Piyasa Riski: Bir portföyün, çeşitlendirme ile işletmeye özgü riskin tamamı ortadan kaldırıldıktan sonra kalan riskidir. Bu risk çeşitlendirilemeyen, sistematik veya beta riski olarak da bilinir. Pazar Portföyü: Tüm hisse senetlerinden oluşan bir portföydür.

23

8-3c Bir Portföy Açısından Risk: Beta Katsayısı Uygun Risk: Çeşitlendirilmiş bir portföy için, bir hisse senedinin, portföyün geriye kalan pazar riskine olan katkısını gösteren risktir. Beta Katsayısı, b: Söz konusu hisse senedinin ne ölçüde piyasa ile birlikte yukarı ve aşağı yönde hareket ettiğini gösteren bir ölçüdür. Yani Beta piyasa riskini ölçer. Ortalama Hisse Senedinin Betası, b A : Tanım olarak b A = 1’dir çünkü ortalama riskli bir hisse senedi piyasa ile uyumlu olarak yukarı ve aşağı yönde hareket etme eğilimindedir.

25

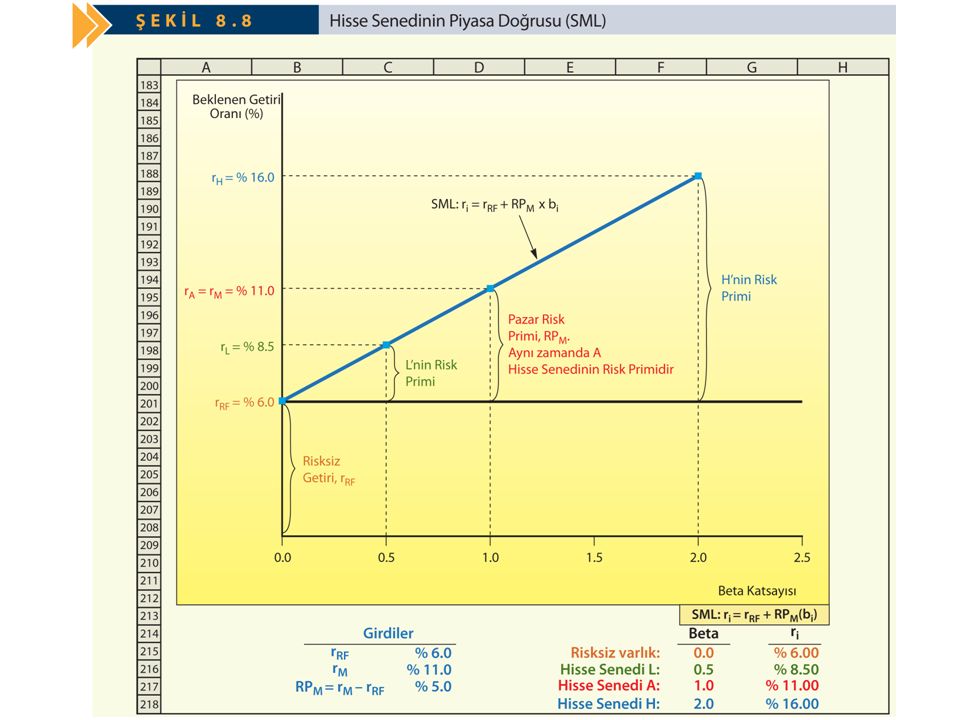

8-4 RİSK İLE GETİRİ ORANLARI ARASINDAKİ İLİŞKİ Pazar Risk Primi, RP M : Yatırımcının üstlendiği varsayılan ortalama bir risk miktarını karşılaması için gerekli olan ve risksiz faiz oranına eklenen ek getiri oranıdır. Hisse Senedi Piyasa Doğrusu (SML) Eşitliği: Beta vasıtasıyla ölçülen risk ile tek bir menku kıymetin beklenen getiri oranı arasındaki ilişkiyi gösteren denklemdir.

Eşitliği: Beta vasıtasıyla ölçülen risk ile tek bir menku kıymetin beklenen getiri oranı arasındaki ilişkiyi gösteren denklemdir..")

27

8-4a Beklenen Enflasyonun Etkisi

28

8-4b Riskten Kaçınmadaki Değişim

Benzer bir sunumlar

>")