Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

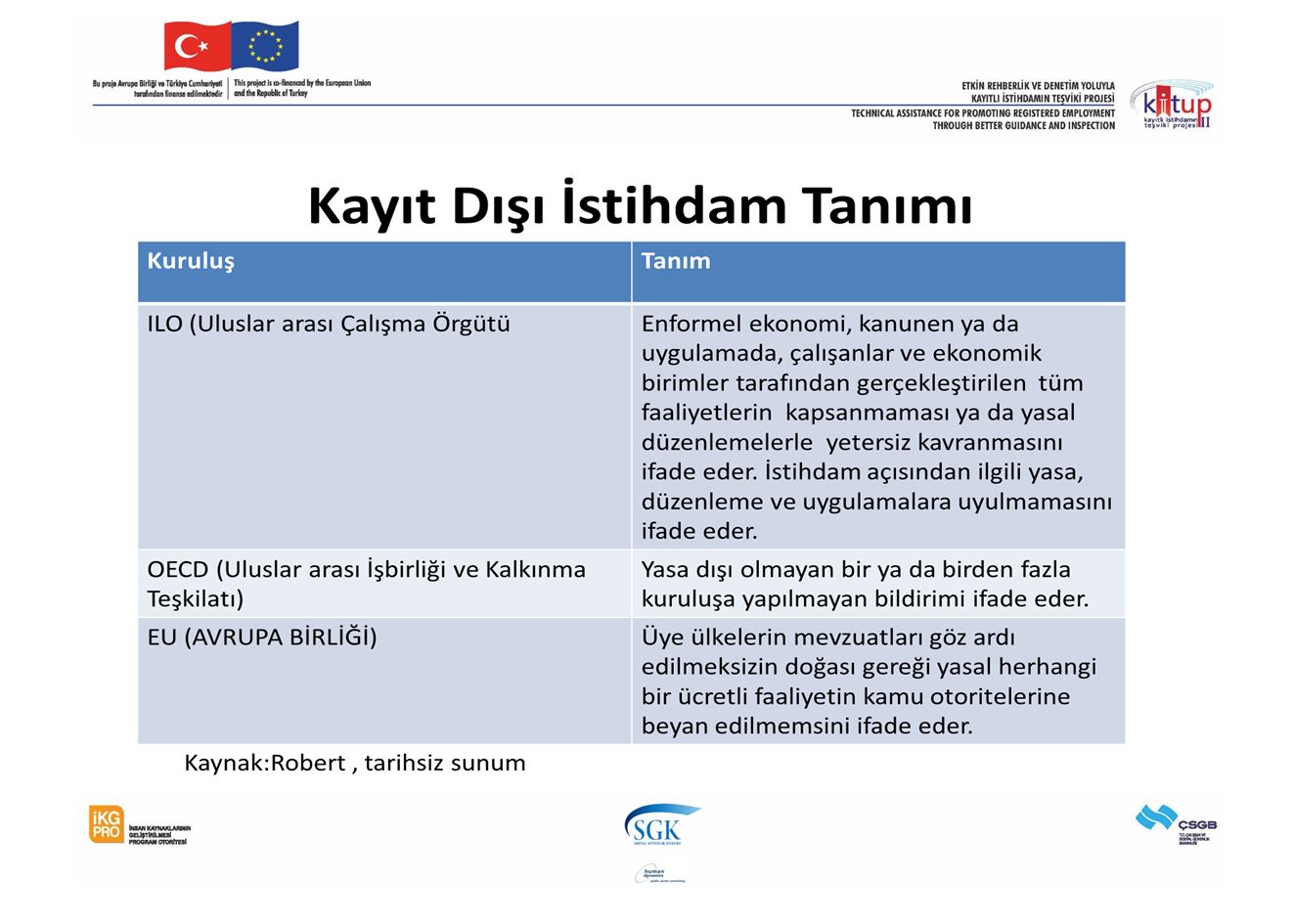

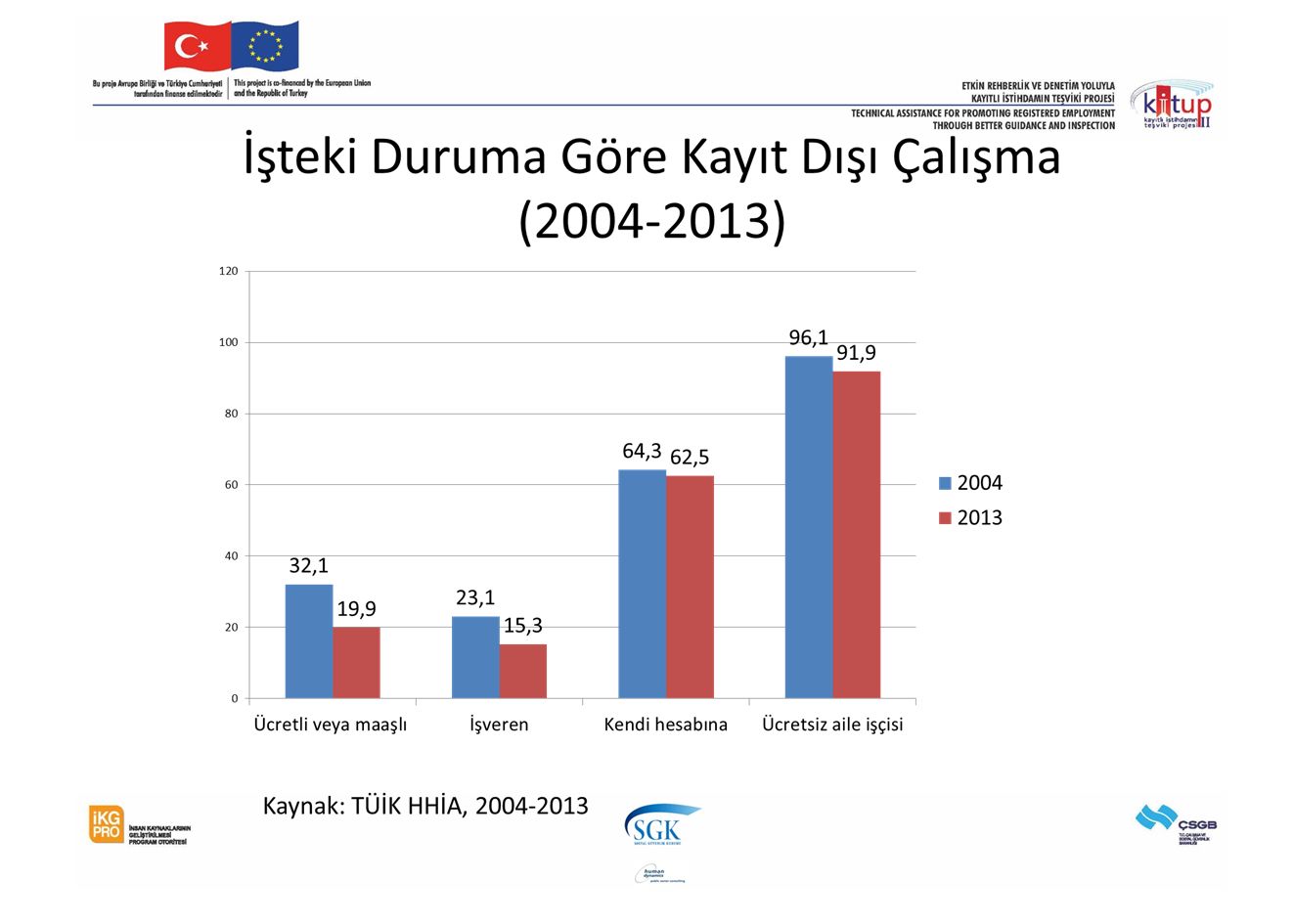

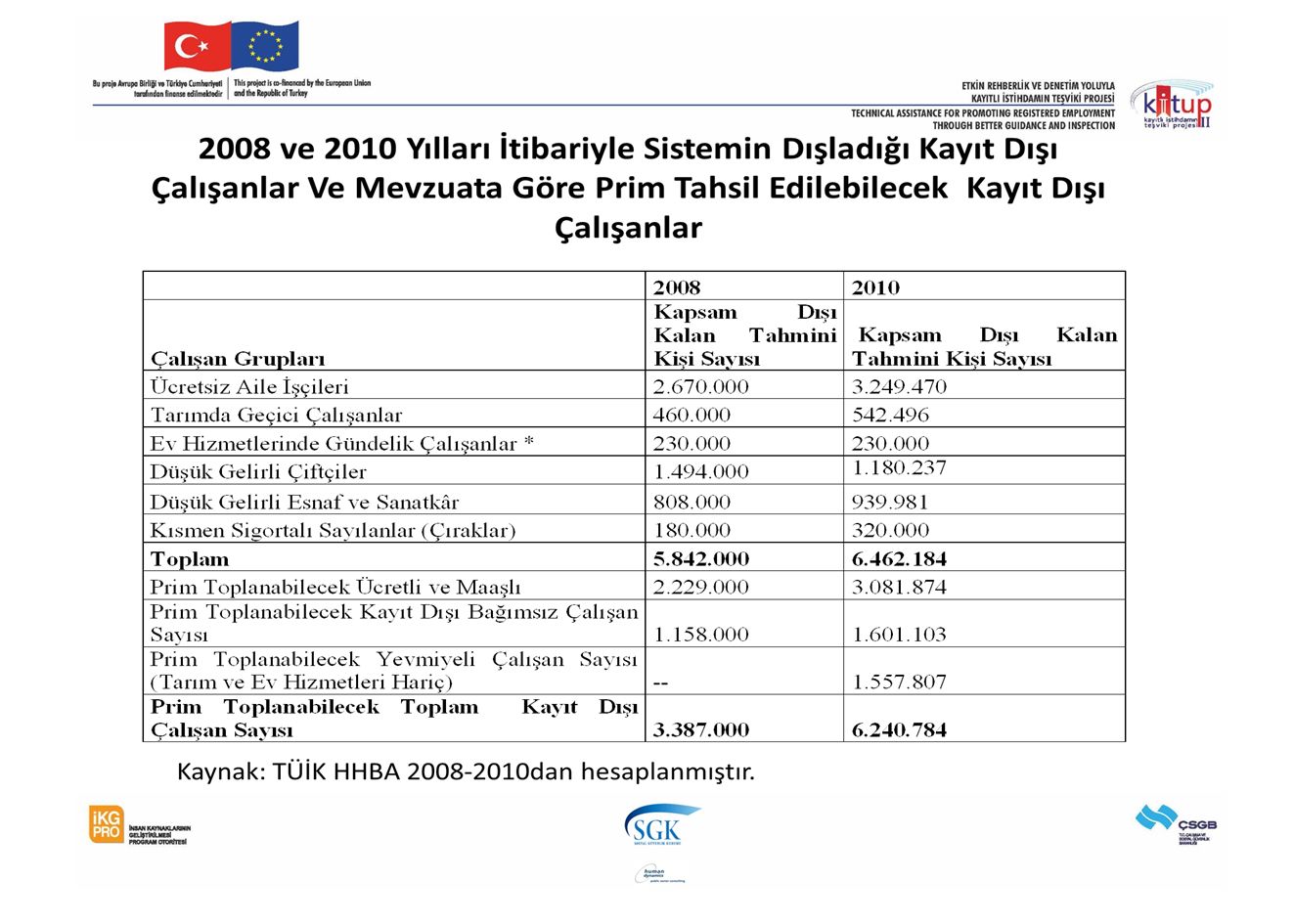

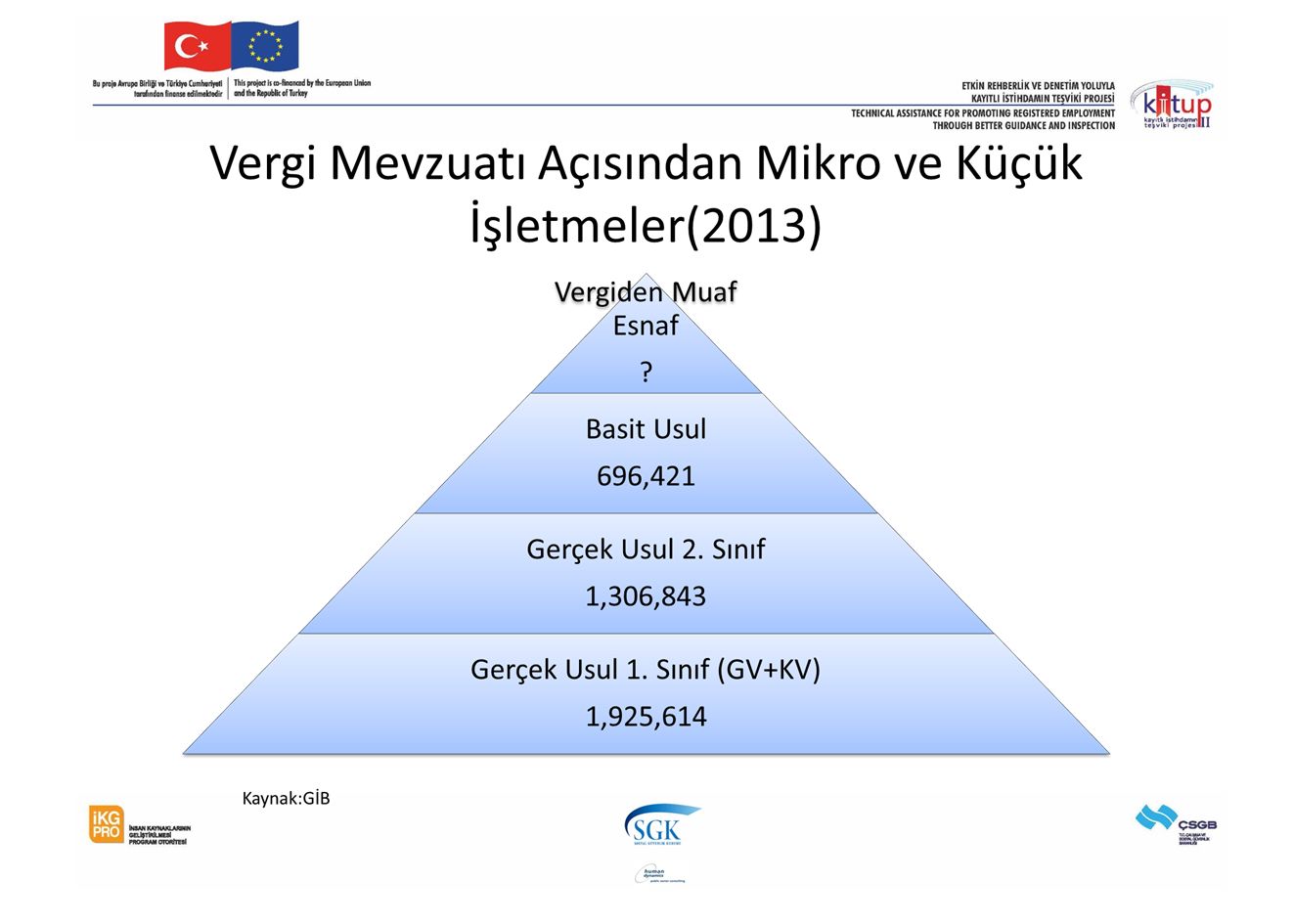

5

İşveren Açısından Nedenler Ortalama İşletme Ölçeği Küçüklüğü ve Katma Değer Yaratamama Rekabet ve İşgücü Maliyetleri Bürokratik İşlemlerin Zorluğu ve Mevzuatın Karmaşıklığı Aflar Denetime Uğrama Olasılığının Düşüklüğü

6

İşçi Açısından Nedenler Eğitimsiz ve Tecrübesiz İşgücü Kırdan kente göç ve işsizlik Düşük Ücretler ve daha fazla gelir elde etme isteği Yoksulluk Sosyal Güvenlik Kanunları Dışında Olma Sosyal Güvenlik Sisteminden Edim Ya da Yardım Alma Kanunların Yasakladığı İşte Çalışma Bilgi ve Bilinç Eksikliği ya da Bilgiye Ulaşmanın Güçlüğü Prim İle Edim arasındaki Dengesizlikler (2008 Öncesi Sigortalı Olanlar) (Çalıştıkça Maaşım Düşecek mi?) Sık Çıkarılan Af ve Borçlanma Kanunları (Nasıl olsa bir borçlanma kanunu çıkar ve emekli olurum.)

(Çalıştıkça Maaşım Düşecek mi ) Sık Çıkarılan Af ve Borçlanma Kanunları (Nasıl olsa bir borçlanma kanunu çıkar ve emekli olurum.)")

12

Türkiye’de Çalışanların Eğitim Durumuna Göre Kayıt Dışı İstihdam Edilenlerin Oranı (%) 2013 Kaynak: TÜİK HHİA, 2013

2013 Kaynak: TÜİK HHİA, 2013")

16

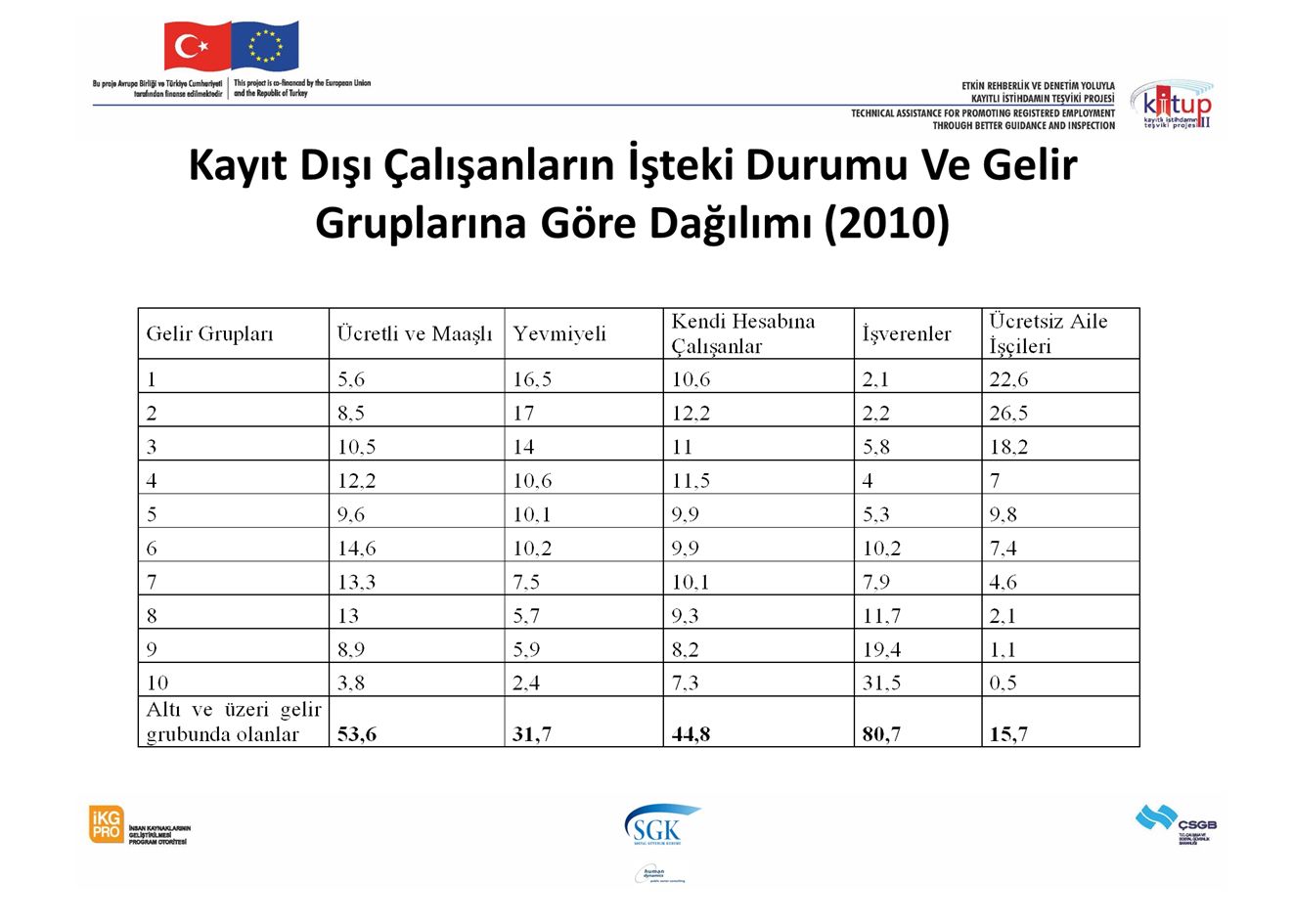

Kayıt Dışı Çalışanların Gelir Gruplarına Göre Dağılımı ve Bildirilmeyen Ücret ve Kazançlar

17

Kayıt Dışı Çalışanların Gelir Gruplarına Göre Dağılımı 2010 Kaynak: TÜİK HHBA 2010

19

SGK’ya Bildirilen ve Gerçek Ücret (TL) Kaynak: TÜİK HHİA, SGK, 2011

Kaynak: TÜİK HHİA, SGK, 2011")

23

Sosyal Yardım ve Sosyal Sigorta Sisteminden Yardım ya da Edim Alıp Kayıt Dışı Çalışanların Dağılımı, 2010 Kaynak: TÜİK HHBA 2008-2010dan hesaplanmıştır.

24

Kayıt Dışı Çalışan ve Devletten Edim ve Yardım Alanların Sektörlere Göre Dağılımı (%) (Kaynak: TÜİK HHBA 2009’dan hesaplanmıştır)

(Kaynak: TÜİK HHBA 2009’dan hesaplanmıştır)")

25

Mevzuatın Kayıt Dışında Bıraktığı İstihdam (Sosyal Sigortalı Sayılmayanlar) 5510 sayılı Kanun’a (m.6) göre sigortalı sayılmayanlar: 1. Grup Aile içindeki çalışmalar: a) İşverenin işyerinde ücretsiz çalışan eşi, b) Aynı konutta birlikte yaşayan ve üçüncü derece dahil bu dereceye kadar hısımlar arasında ve aralarına dışardan başka kimse katılmaksızın, yaşadıkları konut içinde yapılan işlerde çalışanlar, 2. Grup Ev hizmetlerinde gündelik, geçici çalışanlar (Aynı işverene bağlı 10 günün altı)

İşverenin işyerinde ücretsiz çalışan eşi, b) Aynı konutta birlikte yaşayan ve üçüncü derece dahil bu dereceye kadar hısımlar arasında ve aralarına dışardan başka kimse katılmaksızın, yaşadıkları konut içinde yapılan işlerde çalışanlar, 2. Grup Ev hizmetlerinde gündelik, geçici çalışanlar (Aynı işverene bağlı 10 günün altı).")

26

Mevzuatın Kayıt Dışında Bıraktığı İstihdam (Kayıt Dışı Çalışmada Etkili Olabilen Hükümler) 3. Grup Özel Sektörde Tarımda Yevmiyeli (Geçici) Çalışanlar ı) Kamu idarelerinde ve Kanunun ek 5 inci maddesi kapsamında sayılanlar hariç olmak üzere, tarım işlerinde veya orman işlerinde hizmet akdiyle süreksiz işlerde çalışanlar i 4. Grup Düşük Gelirli Çiftçiler: ı) tarımda kendi adına ve hesabına bağımsız çalışanlardan; tarımsal faaliyette bulunan ve yıllık tarımsal faaliyet gelirlerinden, bu faaliyete ilişkin masraflar düşüldükten sonra kalan tutarın aylık ortalamasının, bu Kanunda tanımlanan prime esas günlük kazanç alt sınırının otuz katından az olduğunu belgeleyenler ile 65 yaşını dolduranlardan talepte bulunanlar,

Çalışanlar ı) Kamu idarelerinde ve Kanunun ek 5 inci maddesi kapsamında sayılanlar hariç olmak üzere, tarım işlerinde veya orman işlerinde hizmet akdiyle süreksiz işlerde çalışanlar i 4. Grup Düşük Gelirli Çiftçiler: ı) tarımda kendi adına ve hesabına bağımsız çalışanlardan; tarımsal faaliyette bulunan ve yıllık tarımsal faaliyet gelirlerinden, bu faaliyete ilişkin masraflar düşüldükten sonra kalan tutarın aylık ortalamasının, bu Kanunda tanımlanan prime esas günlük kazanç alt sınırının otuz katından az olduğunu belgeleyenler ile 65 yaşını dolduranlardan talepte bulunanlar,.")

27

Mevzuatın Kayıt Dışında Bıraktığı İstihdam (Kayıt Dışı Çalışmada Etkili Olabilen Hükümler) 4. Grup Düşük Gelirli Esnaf ve Sanatkar k)Kendi adına ve hesabına bağımsız çalışanlardan gelir vergisinden muaf olup, esnaf ve sanatkâr siciline kayıtlı olanlardan, aylık faaliyet gelirlerinden bu faaliyetine ilişkin masraflar düşüldükten sonra kalan tutarı, prime esas günlük kazanç alt sınırının otuz katından az olduğunu belgeleyenler,

Kendi adına ve hesabına bağımsız çalışanlardan gelir vergisinden muaf olup, esnaf ve sanatkâr siciline kayıtlı olanlardan, aylık faaliyet gelirlerinden bu faaliyetine ilişkin masraflar düşüldükten sonra kalan tutarı, prime esas günlük kazanç alt sınırının otuz katından az olduğunu belgeleyenler,.")

28

Çiftçilerin Elde Ettiği Tarım Geliri (TÜİK, HHBA 2009dan hesaplanmıştır içinde Karadeniz, 2011)

")

29

Bağımsız Çalışanların Elde Ettikleri Müteşebbis Geliri (Aylık) (TÜİK, HHBA 2009dan hesaplanmıştır içinde Karadeniz, 2011)

(TÜİK, HHBA 2009dan hesaplanmıştır içinde Karadeniz, 2011)")

30

Sosyal Sigorta Sisteminin Dışında Kalan Çalışan Grupları Sosyal Sigorta Sistemi Kapsamı Ücretsiz Aile İşçileri Tarımda Geçici Çalışanlar Taksi Şoförleri, Sanatçılar Düşük Gelirli Çiftçiler Düşük Gelirli Esnaf ve Sanatkar Ev Eksenli Çalışanlar Kısmen Sigortalı Sayılanlar Ev Hizmetlerinde 10 Günün Altında Günlük Çalışanlar

31

Sistemde Kayıt Dışı Çalışmayı Teşvik Edebilecek Düzenlemeler Primsiz rejimde yer alan sosyal güvenlik kurumlarına tabi bir işte çalışmama koşulu (2022 sayılı Kanun, yeşil kart, SYDV, yerel yönetimlerin verdikleri sosyal yardımlar) Primli rejimde yer alan ve edimlerin tamamen ya da kısmen kesilmesine neden olan haller (ölüm ve yaşlılık aylığı alanların çalışması) Çıraklık ve stajyerlik uygulamaları

Primli rejimde yer alan ve edimlerin tamamen ya da kısmen kesilmesine neden olan haller (ölüm ve yaşlılık aylığı alanların çalışması) Çıraklık ve stajyerlik uygulamaları")

32

Çırak ve Zorunlu Sigortalı Sayıları (TÜİK, SGK)

")

34

Sigortalı Sayıları (Bin) 2009-2013 (TÜİK, SGK) TÜİKSGKFark 200911949150963147 201012822161963374 201113971173743403 201215134183523218 201316145188862741

(TÜİK, SGK) TÜİKSGKFark")

35

Sigortalı İnşaat İşçileri (SGK, TÜİK)

")

36

BÖLÜM 2

37

Evde Çalışanlar Tekstil sektörü Ev Hizmetleri Seyyar Çalışanlar Pazarcılar İnşaat İşçileri Tamiratçılar Şoförler Tarlada Çalışanlar Mevsimlik İşçiler Çiftçiler

38

İşyerinin Durumu ve Kayıt Dışı Çalışma

39

İşyerinin Durumu ve Sektörlere Göre Kayıt Dışı Çalışma (%)

")

40

Ev Hizmetleri ve Ev İşçiliği Kavramı (Kaynak: Karadeniz, 2008)

")

41

Türkiye’de Ev İşçileri N=245310 Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

42

Ev Hizmetlerinde Çalışanların Eğitim Durumuna Göre Dağılımı Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

43

Ev Hizmetlerinde Çalışanların Daha Önce Yaşadıkları Yer Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

44

Ev Hizmetlerinde Çalışanların İşyerinde Çalışma Şekli Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

45

Ev Hizmetlerinde Çalışanların İşlerinin Süreklilik Durumu Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

46

Ev Hizmetlerinde Çalışanların İşte Genellikle Çalıştıkları Süre (Haftalık) Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

47

Ev Hizmetlerinde Çalışanların Sosyal Güvenlik Kurumuna Kayıtlılık Durumu Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

48

Ev Hizmetlerinde Çalışanların Medyan Geliri (2010) Aylık=500 TL Kaynak: TÜİK HHBA 2010’dan Hesaplanmıştır. İçinde Karadeniz 2013/a

49

Türkiye’de Ev İşçileri İçin Sosyal Koruma Mevzuatı BORÇLAR KANUNU (Tüm Ev İşçilerini Kapsıyor.) Profesyonel ev işçileri (hastabakıcı) İş Kanunu’na tabi (yargı kararı ile) Ev hizmetleri İş Sağlığı ve Güvenliği kapsamı dışında SOSYAL GÜVENLİK Gündelik çalışanlar Kısa Vadeli Sigorta Kollarına Tabi Ücretsiz çalışanlar sigortalı değil Sürekli ve Ücretli Çalışanlar Tam süreli çalışanlar Kısmi süreli çalışanlar (Eksik günlerin GSS primlerinin ödenmesi, hizmet borçlanması) Kaynak: Karadeniz 2013/a

Profesyonel ev işçileri (hastabakıcı) İş Kanunu’na tabi (yargı kararı ile) Ev hizmetleri İş Sağlığı ve Güvenliği kapsamı dışında SOSYAL GÜVENLİK Gündelik çalışanlar Kısa Vadeli Sigorta Kollarına Tabi Ücretsiz çalışanlar sigortalı değil Sürekli ve Ücretli Çalışanlar Tam süreli çalışanlar Kısmi süreli çalışanlar (Eksik günlerin GSS primlerinin ödenmesi, hizmet borçlanması) Kaynak: Karadeniz 2013/a")

51

Ev Hizmetlerinde Çalışanların Sosyal Güvenlik Şemsiyesi Kapsamına Alınması İçin Ne yapılabilir ? ILO’nun 189 sayılı sözleşmesinin onaylanması Sosyal korumanın kapsamı genişletilmesi(Ev işçilerine özgü bir sosyal koruma kanunu çıkarılabilir.) Ev işçilerinin görünür kılınması Sosyal güvenlik kayıt ve prim ödeme işlemleri basitleştirilmesi (Almanya Mini-job örneği). Gündelik çalışanlar için çek uygulaması ile sosyal korumanın kapsamanın kapsamına alınması (Belçika, Avusturya) İşçi ve işveren hak ve yükümlülükleri konusunda bilinçlendirilmesi Ev işçilerinin sendikalaşması teşvik edilmesi Kamu kurum kuruluşları arası koordinasyon arttırılması. Denetim yeniden yapılandırılması Kaynak: Karadeniz 2013/a

Ev işçilerinin görünür kılınması Sosyal güvenlik kayıt ve prim ödeme işlemleri basitleştirilmesi (Almanya Mini-job örneği). Gündelik çalışanlar için çek uygulaması ile sosyal korumanın kapsamanın kapsamına alınması (Belçika, Avusturya) İşçi ve işveren hak ve yükümlülükleri konusunda bilinçlendirilmesi Ev işçilerinin sendikalaşması teşvik edilmesi Kamu kurum kuruluşları arası koordinasyon arttırılması. Denetim yeniden yapılandırılması Kaynak: Karadeniz 2013/a.")

53

Tarımda Çalışanların İşteki Duruma Göre Dağılımı Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b

54

Mevsimlik Tarım İşçilerinin Yaşa Göre Dağılımı (%) Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b

Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b")

55

Mevsimlik Tarım İşçilerinin Eğitim Durumu Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b

57

Mevsimlik Tarım İşçilerinin Sağlık Güvencesi Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b

58

Mevsimlik Tarım İşçilerinin Gelir Gruplarına Göre Dağılımı Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b

59

Gelir Medyan Yıllık Gelir ( transfer gelirleri dahil)=2649 TL Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b

=2649 TL Kaynak: TÜİK HHBA 2010’dan hesaplanmıştır İçinde Karadeniz 2013/b")

60

Tarımda Çalışanların Sosyal Güvenliği Kaynak: Karadeniz 2013/b

61

Tarım veya orman işlerinde hizmet akdiyle süreksiz olarak çalışanların sigortalılığı (Ek Madde 5) “4 üncü madde ile isteğe bağlı sigortalılık hükümleri ve 506 sayılı Kanunun geçici 20 nci maddesi kapsamında sigortalı olmayan, kendi sigortalılıklarından dolayı bu kanunlara göre gelir veya aylık almayan ve 18 yaşını doldurmuş olanlardan; tarım veya orman işlerinde hizmet akdiyle süreksiz olarak çalışanlar, örneği Kurumca hazırlanan ve Kurumca belirlenen ilgili muhtarlık, birlik, kuruluş, il veya ilçe tarım müdürlükleri tarafından usulüne uygun olarak düzenlenip onaylanmış belgeleri ile talepte bulundukları tarihten itibaren sigortalı sayılırlar.” “Bu madde kapsamındaki sigortalılık; 4 üncü maddenin birinci fıkrasının (b) bendinin (4) numaralı alt bendi dâhil olmak üzere 4 üncü maddeye istinaden sigortalı olarak çalışmaya başlayanların çalışmaya başladıkları tarihten, sigortalılıklarını sona erdirme talebinde bulunanların talep tarihinden, prim borcu bulunanlardan talepte bulunanların primi ödenmiş son günden, gelir ya da aylık talebinde bulunanların aylığa hak kazanmış olmak şartıyla talep tarihinden ve ölen sigortalının ölüm tarihinden itibaren sona erer.”

4 üncü madde ile isteğe bağlı sigortalılık hükümleri ve 506 sayılı Kanunun geçici 20 nci maddesi kapsamında sigortalı olmayan, kendi sigortalılıklarından dolayı bu kanunlara göre gelir veya aylık almayan ve 18 yaşını doldurmuş olanlardan; tarım veya orman işlerinde hizmet akdiyle süreksiz olarak çalışanlar, örneği Kurumca hazırlanan ve Kurumca belirlenen ilgili muhtarlık, birlik, kuruluş, il veya ilçe tarım müdürlükleri tarafından usulüne uygun olarak düzenlenip onaylanmış belgeleri ile talepte bulundukları tarihten itibaren sigortalı sayılırlar. Bu madde kapsamındaki sigortalılık; 4 üncü maddenin birinci fıkrasının (b) bendinin (4) numaralı alt bendi dâhil olmak üzere 4 üncü maddeye istinaden sigortalı olarak çalışmaya başlayanların çalışmaya başladıkları tarihten, sigortalılıklarını sona erdirme talebinde bulunanların talep tarihinden, prim borcu bulunanlardan talepte bulunanların primi ödenmiş son günden, gelir ya da aylık talebinde bulunanların aylığa hak kazanmış olmak şartıyla talep tarihinden ve ölen sigortalının ölüm tarihinden itibaren sona erer.")

62

Tarım veya orman işlerinde hizmet akdiyle süreksiz olarak çalışanların sigortalılığı (Ek Madde 5) Bu madde kapsamındaki sigortalıların 4 üncü madde kapsamında çalışmaları halinde, bu madde kapsamındaki sigortalılıkları sona erer. 4 üncü madde kapsamındaki çalışmanın sona ermesi halinde, bu madde kapsamındaki çalışmasının devam etmesi kaydıyla çalışmanın sona erdiği tarihi takip eden günden itibaren bu madde kapsamındaki sigortalılıkları kendiliğinden başlar. Tarım veya orman işlerinde hizmet akdiyle süreksiz olarak çalışanlar, 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında sigortalı sayılırlar. Bunlar hakkında bu Kanunun kısa vadeli sigorta kolları bakımından yalnızca iş kazası ve meslek hastalığı sigortası, uzun vadeli sigorta kolları yönünden malullük, yaşlılık ve ölüm sigortası ile genel sağlık sigortası hükümleri uygulanır. Bu madde hükümlerine tabi sigortalıların iş kazası ve meslek hastalığı sigorta kollarından sağlanan yardımlardan yararlanabilmeleri için iş kazasının olduğu tarihten en az on gün önce tescil edilmiş olmaları ve sigortalılıklarının sona ermemiş olması, bu Kanuna göre iş kazası veya meslek hastalığından dolayı geçici iş göremezlik ödeneği ödenmesi veya sürekli iş göremezlik geliri ya da malullük, yaşlılık ve ölüm sigortalarından aylık bağlanabilmesi için prim ve prime ilişkin her türlü borçlarının ödenmiş olması şartı aranır. İş kazası ve meslek hastalığı halinde durum, kendilerince veya işverenlerince kolluk kuvvetlerine derhal, Kuruma da en geç üç iş günü içinde bildirilir.

bendi kapsamında sigortalı sayılırlar. Bunlar hakkında bu Kanunun kısa vadeli sigorta kolları bakımından yalnızca iş kazası ve meslek hastalığı sigortası, uzun vadeli sigorta kolları yönünden malullük, yaşlılık ve ölüm sigortası ile genel sağlık sigortası hükümleri uygulanır. Bu madde hükümlerine tabi sigortalıların iş kazası ve meslek hastalığı sigorta kollarından sağlanan yardımlardan yararlanabilmeleri için iş kazasının olduğu tarihten en az on gün önce tescil edilmiş olmaları ve sigortalılıklarının sona ermemiş olması, bu Kanuna göre iş kazası veya meslek hastalığından dolayı geçici iş göremezlik ödeneği ödenmesi veya sürekli iş göremezlik geliri ya da malullük, yaşlılık ve ölüm sigortalarından aylık bağlanabilmesi için prim ve prime ilişkin her türlü borçlarının ödenmiş olması şartı aranır. İş kazası ve meslek hastalığı halinde durum, kendilerince veya işverenlerince kolluk kuvvetlerine derhal, Kuruma da en geç üç iş günü içinde bildirilir..")

63

Uygulamada Karşılaşılan Sorunlar Mevsimlik tarım işçileri zorunlu sigortalı değiller Yoksullar ve prim ödeme güçleri yok. Primler çok yüksek (2013 itibariyle aylık =208,7 TL) Primler ile gelirin elde edilme zamanlı eş zamanlı değil Kaynak: Karadeniz 2013

Primler ile gelirin elde edilme zamanlı eş zamanlı değil Kaynak: Karadeniz")

64

Mevsimlik Tarım İşçileri ve Sosyal Koruma Sistemi İş Kanunu, İş Sağlığı ve Güvenliği ve Borçlar Kanunu 51 ve üstündeki işçi çalıştıran işyerleri İş Kanunu’na tabi 50 ve altında işçi çalıştıran işyerleri açısından Borçlar Kanunu İş Sağlığı ve Güvenliği Kanunu’na tabi Genel Sağlık Sigortası Kişi başı gelir asgari ücretin üçte birinden az olanlar devlet tarafından Üstünde olanlar kendileri tarafından) Sosyal Sigortalar Kamuda ücretle (tüm sigorta kolları) Özel sektörde sürekli ve ücretli (tüm sigorta kolları) İsteğe bağlı sigorta (iş kazası ve meslek hastalığı, malullük, yaşlılık ölüm) Kaynak: Karadeniz 2013

Sosyal Sigortalar Kamuda ücretle (tüm sigorta kolları) Özel sektörde sürekli ve ücretli (tüm sigorta kolları) İsteğe bağlı sigorta (iş kazası ve meslek hastalığı, malullük, yaşlılık ölüm) Kaynak: Karadeniz 2013")

65

Mevsimlik Tarım İşçilerinin Sosyal Güvenliği İçin Ne Yapılabilir ? Tarımda ölçek ekonomisine geçilmeli, Zorunlu sigortalılık kapsamına alınmalı, bürokrasi azaltılmalı ve prim oranları düşürülmeli Ödeme zamanları yeniden düzenlenmeli Çalışma ve yaşama koşullarının iyileştirilmesi sağlanmalı, çocukların okula devamları sağlanmalı.

66

BÖLÜM 3

67

Mikro-Küçük İşletme Tanımı Kendi hesabına çalışma Ücretsiz aile işçiliği 5-10 ya da 20 işçiye kadar işçi çalıştıranlar

68

Türkiye’de KOBİ’ler KOBİ’ ler toplam girişim sayısının %99,9’unu, istihdamın %77,8’ini, maaş ve ücretlerin %51,5’ini, cironun %64,8’ini, faktör maliyetiyle katma değerin %55,5’ini, maddi mallara ilişkin brüt yatırımın %41,1’ini oluşturmaktadır (TÜİK, Küçük Ve Orta Büyüklükteki Girişim İstatistiklerİ, 2011)

")

72

Basit Usulde Vergilendirilenlerin Vergi Mevzuatı Açısından Yükümlülükleri Basit Usulde vergilendirilenlerin tek yapacakları odaları ya da mali müşavirleri aracılığı ile vergilerini ödemek, yanlarında çalıştırdıkları işçileri için asgari ücretin %25’i üzerinden gelir vergisi ödenmesini sağlamak

73

İş Kanunu-İSGK Açısından En fazla üç işçinin çalıştığı esnaf ves sanatkar işyerleri İş Kanunu’na tabi değil Esnaf ve Sanatkarlar sadece kendileri çalışıyorsa İSGK dışında ancak bir işçi bile çalıştırsalar İş Kanunu’na tabiler.

74

SGK ve İŞKUR Mevzuatı Açısından Yükümlülükleri 1.İşyerinin bildirimi, 2.İşyerinin devrinin adres değişikliğinin, yeni ortak alınmışsa yeni ortağın bildirimi 3.Sigortalının çalışmaya başladığının bildirimi 4.Sigortalının İşten ayrılmasının bildirilmesi 5.Aylık prim ve hizmet belgesi verilmesi 6.Eksik gün nedeninin belgelenmesi 7.İşyeri kayıtlarının tutulması ve geçerli olması 8.İşyeri kayıtlarının istendiğinde ibrazı 9.Geçici İş Göremezlik Ödeneği Alan İşçinin Çalışmadığının Bildirimi 10.Primlerin Ödenmesi 11.İş Kazası ve meslek hastalığının bildirimi 12.İş Kazası geçiren işçiye yardım yükümü 13.İş sağlığı ve güvenliğini sağlama 14.Bünyece elverişli olduğuna ilişkin sağlık raporu alma 15.Denetimi kolaylaştırmak 16.İşyerinin Kapanmasının Bildirilmesi (SGK) 17.İşyerinin Kapanmasının Bildirilmesi (İŞKUR) 18.Aylık işgücü çizelgesi verilmesi 19.Kurum tarafından istenen bilgi ve belgeleri vermek 20.İŞKUR İşten ayrılma belgesi düzenleme

17.İşyerinin Kapanmasının Bildirilmesi (İŞKUR) 18.Aylık işgücü çizelgesi verilmesi 19.Kurum tarafından istenen bilgi ve belgeleri vermek 20.İŞKUR İşten ayrılma belgesi düzenleme")

75

Çalışma Mevzuatı Açısından Bir İşletmenin Karşılaşabileceği Yükümlülük ve Ceza Sayıları

76

Erkek kuaförü Mehmet’in Endişesi İşçimi sigortalı çalıştıracağım ya işletme defterine tabi olup daha fazla vergi ödersem ne olacak ? Ben işçimi nasıl bildireceğim, teşviklerden nasıl yararlanacağım ? Mali müşavirim yok. Mali müşavire verecek param da yok. Odam bana yardımcı olur mu ?

77

Mikro ve Küçük İşletmeler İçin Ne yapmalı ? Büyük İşverenler Vergi Daireleri ve Büyük İşverenler SGK Müdürlükleri var. Küçük işverenler için servisler ? Prim teşvikleri Yardım masaları Meslek odalarının görevi Yükümlülükleri yeniden düşünmek ve azaltmak Basit ve ortak bildirimler (SIMPLES, Mini-Job, hizmet fişleri)

.")

78

Mikro ve Küçük İşletmelerin İş kanunlarına Riayeti İçin Uygulanması Önerilen Piramidi Cezalandırıcı Yaptırımlar Özel Yaptırımlar Uyarılar Uyumun İzlenmesi ve Kamu ve Özel Paydaşlar Arası İletişim Bilgilendirme-Eğitim İşletmenin kayıt altına alınması için teşvikler Kaynak:Fenwick, Colin vd:107

79

Sosyal Sigorta Primlerinin Katma Değere Oranı (%) Sektörler 20032008 Kantinler17,119,3 Bina temizleme faaliyetleri (endüstriyel amaçlı temizlik)14,416,5 Lokantalar, pastaneler vb. yerler9,815,9 Veri işleme16,315,5 Et imalatı ve saklanması5,013,6 Dışarıya yemek hizmeti sunan işletmeler (catering)11,313,3 Yükleme-boşaltma hizmetleri10,312,0 Deri giyim eşyası imalatı3,711,9 Ekmek, taze fırın ürünleri ve taze kek imalatı7,810,5 Pamuklu dokuma6,58,2 Giyim eşyası dışındaki hazır tekstil ürünleri imalatı5,98,1 Dokuma, giyecek, ayakkabı ve deri eşya satışı ile ilgili aracılar5,18,0 Emlakçılık2,47,8 Oteller ve moteller10,37,1 Motorlu taşıtların satışı2,16,7 Tekstil ürünleri perakende ticareti7,76,4 Elektrik dağıtım ve kontrol cihazları imalatı6,26,3 Sinema filmi gösterimi5,06,3 Et ve et ürünleri perakende ticareti2,96,2 Muhasebe, mali müşavirlik ve hesap uzmanlığı hizmetleri; vergi danışmanlığı hizmetleri4,95,7 Şehirlerarası yollar, yollar, havaalanları ve spor alanları inşaatı4,35,7 Berber, kuaför ve güzellik salonlarının faaliyetleri6,45,6 Binaların veya bina dışı yapıların genel inşaat işleri3,45,5 Depolama ve ambarlama hizmetleri3,84,9 Otomobil kiralama3,82,3 Diğer kara taşımacılığı ile yapılan yolcu taşımacılığı7,12,1 Kaynak: 2003-2008 yıllarına ilişkin TÜİK Girişim İstatistikleri kullanılarak hesaplanmıştır içinde Kalkınma Bakanlığı Sosyal Güvenlik Sisteminin Sürdürülebilirliği ÖİK Raporu

11,313,3 Yükleme-boşaltma hizmetleri10,312,0 Deri giyim eşyası imalatı3,711,9 Ekmek, taze fırın ürünleri ve taze kek imalatı7,810,5 Pamuklu dokuma6,58,2 Giyim eşyası dışındaki hazır tekstil ürünleri imalatı5,98,1 Dokuma, giyecek, ayakkabı ve deri eşya satışı ile ilgili aracılar5,18,0 Emlakçılık2,47,8 Oteller ve moteller10,37,1 Motorlu taşıtların satışı2,16,7 Tekstil ürünleri perakende ticareti7,76,4 Elektrik dağıtım ve kontrol cihazları imalatı6,26,3 Sinema filmi gösterimi5,06,3 Et ve et ürünleri perakende ticareti2,96,2 Muhasebe, mali müşavirlik ve hesap uzmanlığı hizmetleri; vergi danışmanlığı hizmetleri4,95,7 Şehirlerarası yollar, yollar, havaalanları ve spor alanları inşaatı4,35,7 Berber, kuaför ve güzellik salonlarının faaliyetleri6,45,6 Binaların veya bina dışı yapıların genel inşaat işleri3,45,5 Depolama ve ambarlama hizmetleri3,84,9 Otomobil kiralama3,82,3 Diğer kara taşımacılığı ile yapılan yolcu taşımacılığı7,12,1 Kaynak: yıllarına ilişkin TÜİK Girişim İstatistikleri kullanılarak hesaplanmıştır içinde Kalkınma Bakanlığı Sosyal Güvenlik Sisteminin Sürdürülebilirliği ÖİK Raporu.")

81

İşlemleri Basitleştirmek 1996 yılında yapılan düzenleme ile Brezilya SIMPLES (Vergi ve sigorta primleri ile ilgili formlar basitleştirildi ve tekleştirildi. Küçük işletmeler toplam istihdamın %30’unu sağlıyorlar. Federal vergiler tek düz oranlı vergide birleştirildi. Kazancın %20’si gelir ve sosyal güvenlik vergisi yerine firmanın büyüklüğüne göre yıllık brüt gelirlerinin %1,8’i ile %7,56sı arasında prim ve vergi tahsiline başlandı. Kayıtlı işyeri sayısı 1996- 1998 arasında 500,000 arttı. Küçük işletmelerin işçilerinden vergi tahsilatı %45 arttı (Rachid, 2007).

..")

82

Servis Çekleri Belçika, Avusturya ve Fransa Ev Hizmetleri için çek sistemine geçti. Almanya’da mini ve midi job uygulamaları kayıtlılığı arttırdı (Karadeniz, 2008).

..")

83

Servis Çekleri İtalya’da 2008 yılında üzüm hasatında çalışan öğrenci ve emekli işçileri kapsama almak için uygulanan servis çeki ile işçiler kayıt altına alınmaya çalışılmıştır. İşçiler bir yılda en fazla 30 gün ve 5,000 Avro karşılığı çalışabilirler. İşverenler ise 10,000 avro karşılığı işgücü temin edebilirler. Çekler manyetik kartlara yüklenebilmekte ve işçiler ücretlerini bankamatiklerden çekebilmektedirler. İlk sonuçlara göre 36,000 işçi için 108,000 günlük çalışma kayıt altına alınmıştır. Çalışma kapıdan kapıya, özel ders verme, bahçıvanlık gibi hizmetlere yaygınlaştırılmıştır (Eurofound (2013):21) http://www.informagiovanisora.it/La voro-e-Imprenditoria/Modalita-di- accesso-al-lavoro/Cercare- lavoro/VOUCHER-LAVORO- ISTRUZIONI-PER-L-USOhttp://www.informagiovanisora.it/La voro-e-Imprenditoria/Modalita-di- accesso-al-lavoro/Cercare- lavoro/VOUCHER-LAVORO- ISTRUZIONI-PER-L-USO Erişim Tarihi:11/01/2015

:21) voro-e-Imprenditoria/Modalita-di- accesso-al-lavoro/Cercare- lavoro/VOUCHER-LAVORO- ISTRUZIONI-PER-L-USOhttp:// voro-e-Imprenditoria/Modalita-di- accesso-al-lavoro/Cercare- lavoro/VOUCHER-LAVORO- ISTRUZIONI-PER-L-USO Erişim Tarihi:11/01/2015.")

84

Servis Çekleri Belçika’da ev hizmetlerinde kullanılan hizmet çeki uygulaması ile, 2010 yılında 136,000 kişi bu şekilde çalışmaktadır. Uygulamayı kullananların sayısı 2004 ‘de 120,247’den 2012’de 857,471’e yükselmiştir (ILO, 2013/a:37)

.")

85

Basitleştirme Yanında Denetim Denetim kayıt olmanın basitleştirilmesi kadar önemli. Srilanka’da bilgilendirme ve kayıt için giderlerin ödenmesi etkili olmamış. Belo horionte’de (Brezilya ) yapılan bir çalışma denetimin kayıtlılığı %21-%27 oranında arttırdığını ortaya koymuş. Komşuyu denetim etkisiz (Khamis, 2014 ).

yapılan bir çalışma denetimin kayıtlılığı %21-%27 oranında arttırdığını ortaya koymuş. Komşuyu denetim etkisiz (Khamis, 2014 )..")

86

İşyeri Ziyaretleri ve Denetim Romanya’da iş müfettişlerince denetlenen işyeri sayısı 2004’de 66,736’dan, 98,438’e, İspanya’da %10 artış ile 476,844’den 519,402’ye, Fransa’da 2008’de 251,000’den 356,200’e yükselmiştir. Bununla beraber İtalya’da 2008’de 315,170 olan ziyaret sayısı 2012 yılında 243,847’ye düşmüştür (ILO, 2013/a:12).

..")

88

Veri Eşleştirme VE Ortak Veri Tabanı Belçika’da sosyal güvenlik ve vergi müfettişleri işveren, işyeri ve sigortalılar ile ilgili ortak bir veri tabanına ulaşabilmektedirler. Vergi müfettişleri, vergi ödemeleri, banka hesapları, kredi kartları, elektrik tüketimi, parasal işlemlerle ilgili verileri sağlayabilmektedir. (ICENUW, 2009:40)

.")

89

AB (27) Kayıt Dışı İstihdam İle Mücadelede Caydırıcılık Yöntemi (Kaynak:Williams, Horlings ve Renooy, 2008:4)

Kayıt Dışı İstihdam İle Mücadelede Caydırıcılık Yöntemi (Kaynak:Williams, Horlings ve Renooy, 2008:4)")

90

AB (27) Kayıt Dışı İstihdam İle Mücadelede Gönüllü Uyum Yöntemi Kaynak: Williams, Horlings, Renooy, 2008

Kayıt Dışı İstihdam İle Mücadelede Gönüllü Uyum Yöntemi Kaynak: Williams, Horlings, Renooy, 2008")

91

Avrupa Komisyonu İstihdam Rehberi No:9 (2003) Üye ülkeler kayıt dışı çalışmayı azaltmak için;İş ortamının iyileştirilmesi, uygun vergi teşviklerinin sağlanması, cezaların uygulanması ve kanuni yaptırımların (zorlamanın) geliştirilmesini sağlamalıdır. Karma Yöntem

92

AB (27) Kayıt Dışı Çalışma İle Mücadele (Kaynak:Williams, Horlings ve Renooy, 2008:8)

Kayıt Dışı Çalışma İle Mücadele (Kaynak:Williams, Horlings ve Renooy, 2008:8)")

93

Türkiye’de Kayıtlı İstihdamı Teşvik Politikaları Kamu kurum kuruluşları arası koordinasyonun ve işbirliğinin arttırılması (5510 sayılı Kanun) Cezaların etkin kılınması (5510 sayılı Kanun) Sosyal sigorta prim indirimleri (5510, 4447, 4857 ve 5084 sayılı Kanunlar) Denetim kadrosunun güçlendirilmesi ve denetim elemanlarının özlük haklarının iyileştirilmesi (6111 sayılı Kanun) Aflar (6111 sayılı Kanun) Düşük gelirli çalışan gruplarına dönük özel sosyal sigorta düzenlemeleri (5510 ve 6111 sayılı Kanunlar) Bürokrasinin azaltılması (e-bildirge) Sosyal güvenlik bilincini arttırmaya dönük kampanyalar (broşürler, filmler, eğitimler, sosyal güvenlik haftası) Kayıtlı istihdamı arttırmaya dönük projeler (KADİM-KİTAP) Sağlık hizmetlerinin kalitesinin iyileştirilmesi ve erişimin kolaylaştırılması Ev hizmetlerinde çalışanlarla ilgili yeni düzenlemeler (2014)

Cezaların etkin kılınması (5510 sayılı Kanun) Sosyal sigorta prim indirimleri (5510, 4447, 4857 ve 5084 sayılı Kanunlar) Denetim kadrosunun güçlendirilmesi ve denetim elemanlarının özlük haklarının iyileştirilmesi (6111 sayılı Kanun) Aflar (6111 sayılı Kanun) Düşük gelirli çalışan gruplarına dönük özel sosyal sigorta düzenlemeleri (5510 ve 6111 sayılı Kanunlar) Bürokrasinin azaltılması (e-bildirge) Sosyal güvenlik bilincini arttırmaya dönük kampanyalar (broşürler, filmler, eğitimler, sosyal güvenlik haftası) Kayıtlı istihdamı arttırmaya dönük projeler (KADİM-KİTAP) Sağlık hizmetlerinin kalitesinin iyileştirilmesi ve erişimin kolaylaştırılması Ev hizmetlerinde çalışanlarla ilgili yeni düzenlemeler (2014)")

94

Düşük Gelir Gruplarına Dönük Çeşitli Sosyal Sigorta Düzenlemeleri Düşük gelirli çiftçiler, Evde kendi hesabına çalışanlar, Ev Hizmetleri Tarımda süreksiz, geçici çalışanlar, Taksi şoförleri Kısmi zamanlı çalışanlara borçlanma olanağı getirilmesi

95

BÖLÜM 5 Sosyal Güvenlik Denetiminde Kayıt dışı İstihdamı Azaltmayı Ön Plana Almak

96

Sosyal güvenlik denetiminin amacı nedir ? Kayıtlı istihdamı arttırmak mı yoksa diğer işler mi ? (İş kazası ve meslek hastalıklarını soruşturmak, Hastalık ve analık vakalarını soruşturmak, Sahte sigortalılık olaylarını soruşturmak, Prim teşviklerinden yararlananların sigortasız işçi çalıştırıp çalıştırmadıklarını tespit etmek, Adres tespiti İnşaatın ölçümünün yapılması...............

97

Denetmenlerin Görevlerinin Dağılımı

98

Yasal Defterlerde Sigortasız işçi Aramak? Kuruma bildirilen SPEK ile yasal kayıtlar (ücret ödeme bordroları, defterler %100 aynı) Gider pusulası ile ödeme yapılan haller hariç (hizmet akdinin varlığı var mı?) Faturalarda, tebligatlarda işçinin imzasını aramak, diğer kamu kurumlarına yapılan bildirimleri incelemek.

Gider pusulası ile ödeme yapılan haller hariç (hizmet akdinin varlığı var mı ) Faturalarda, tebligatlarda işçinin imzasını aramak, diğer kamu kurumlarına yapılan bildirimleri incelemek..")

99

Son 60 yılda ne değişti ? « 1950 yılında mevcut şube müfettişleri mıntıkaları sahasına kifayet etmemişlerdir. Bununla beraber bu müfettişler çok mühim olan asıl vazifelerinde çalıştırılmamışlar, kadro darlığı nedeniyle günlük muamemelerde vazifelendirilmişlerdir. Bazen de bu önemli memurtiyetler uzun zaman münhal bırakılmıştır. Denetçiler, muhtelif raporlarında bu durumun Kuruma maddi ve manevi zararlar verdiğini izah eylemişlerdir.» ( İşçi Sigortaları Kurumu, 1950 Beşinci Hesap Yılı Genel Denetleme Raporu, Ankara, 1951, s.22)

.")

100

1981 SSK Sigorta Müfettişleri Derneğinin IV.Olağan Genel Kurulu «1981 yılında SSK Sigorta Müfettişleri Derneğinin IV.Olağan Genel Kurulunda ise; Kuruma ait tüm sorunların %50’sinin etkin bir denetim yapılamamasından kaynaklandığı,dış denetimle görevli Sigorta Müfettişlerinin bugünkü durumundan kurtarılıp verimli çalışma koşullarına kesinlikle kavuşturulmaları gerektiği,müfettişlerin ilkel sayılabilecek bir statü ile çalıştırılmakta oldukları, Sigorta Müfettişleri dışında kaynak denetimi yapan ancak illerde çalışan başka müfettişlerin bulunmadığı,şubelerde müdüre bağlı olarak çalışılması nedeniyle denetim anlayışı ve uygulanışının da buna göre şekillendiği ve uygulamada yeknesaklığın gerçekleştirilemediği,dış denetimin şube amirlerinin kişisel anlayışlarına bırakılması nedeniyle,bazı şubelerde denetimle hiç ilgisi bulunmayan,Kuruma ait pasaja çöp atanları gözleme görevi,bazı illerdeki şubelerin ise müfettişi sigortalının eşinin hamile olup olmadığının araştırılması ile görevlendirilmekte olduğu belirtilmiştir.»

101

17.06.1983 “Sigorta Müfettişleri Koordinasyon Toplantısı «Türkiye genelinde 550 sigorta müfettişinin ortalama her yıl 165.000 in üzerinde rapor düzenlediğini, ancak bu raporların sayısına rağmen sigorta müfettişlerinin mevcut şartlarda(ünitelere bağlı olarak) çalışmalarının etkin ve verimli olmadığı, zira bu raporların sayısının bu kadar yüksek olmasında raporların kuruma ve sigortalılara yararından çok sayısal çokluğunun ölçüt olmasından dolayı şişkin olduğu, yüzaltmışbeşbin raporun çoğunluğunun salt sayısal barajın doldurulması amacıyla düzenlendiği, bu raporların kaliteden uzak ve dış denetimle ilgisi olmadığı sırf ünitenin etkili olmadığı işlerin sonuçlandırılması yada sorumluluğun paylaşılması için düzenlendiğinin vurgulanması yerelleşmenin sakıncalarını bütün çıplaklığıyla ortaya koymaktadır. Diğer yandan bu dönemde rapor adı altında düzenlenen çalışmaların konusu da genellikle denetimle yakından uzaktan ilgili olmayan, yazışmalarla sonuçlanabilen hususlardan ibaret kalmaktadır»

102

Bu dönemde rapor düzenlenen konulardan bazıları şunlardır; Soyadı benzerliğinin soruşturulması, Analık halinde,doğum yerinin ve ikiz olup olmadığının tahkiki, Adresleri bulunmayan işverenlerin açık adreslerinin tespiti, Adresleri bulunmayan işçilerin açık adreslerinin tespiti, Adresleri bulunmayan üçüncü şahısların açık adreslerinin tespiti, Aciz vesikasına bağlanan işverenlerin sonradan mal iktisap edip etmediklerinin tahkiki, Sigortalı yapı kooperatiflerine ait arsaların rayiç değerlerinin tespiti, Ruhsatlı ve ruhsatsız inşaat,tamirat ve tadilatların yapı özeliklerinin ve yüzölçümlerinin tespiti, Sigortalı yapı kooperatifleri ortaklarının ve bunların eş ve çocuklarının evlerinin olup olmadığının tespiti, Kurumun ilgili ünite ve servislerince resmi dairelerden yazışma suretiyle temin edilmeyen belgelerin tespiti, 17.06.1983 Sigorta Müfettişleri Koordinasyon Toplantısı

103

Sigortalıların ana-babalarının geçimini sağlayıp sağlamadığının araştırılması, Vizite kağıdının temin edilmesi, PTT tarafından yapılmayan tebligatların ilgililerine bizzat tebliği, Liman idarelerinden deniz vasıtalarının sefere çıkış listesinin temin edilmesi, İşçiler ait varislerin tespiti, İşverenlere ait varislerin tespiti, Üçüncü kişilere ait varislerin tespiti, İşkazası geçirenlerin tazminat davası açıp açmadıklarının tespiti, Duvar inşaatlarının ebatlarının ölçülmesi, Apartman kat maliklerinin tespiti, Kurum kiracılarının açık adreslerinin tespiti,

104

1982 (SSK Zonguldak Bölge Müdürlüğü, Samsun Karadeniz Bölge Toplantısı 18-19 Mart 1983) Sigorta Müfettişlerinin elinde 3995 adet mucip bulunmakta. Bunun 1428’i çeşitli sigorta vakalarına ait. İşler, işyeri teftişi, işyeri tespiti, yabancı şube teftiş, tahkikat ve sigorta vakaları (iş kazası ve meslek hastalığı, hastalık, analık, tahsis) İşyeri teftişi sayısı 994, ifa edilen teftiş tahkikat ve tespit sayısı 2197

İşyeri teftişi sayısı 994, ifa edilen teftiş tahkikat ve tespit sayısı")

105

Denetimi Etkin Kılmak İlde riskli sektörlerin belirlenmesi Sektör temsilcileri ile toplantılar (Ticaret Odaları, Esnaf ve Sanatkar Odaları –Meslek Odaları, İnşaat İşçileri Dernekleri, ) Mali Müşavirler ile toplantılar Bilgilendirme ve rehberlik amaçlı işyeri ziyaretleri Kayıt dışı istihdamın riskleri ve olası yaptırımlar ve kayıtlı çalışmaya dönük teşvikler hakkında bilgi vermek

Mali Müşavirler ile toplantılar Bilgilendirme ve rehberlik amaçlı işyeri ziyaretleri Kayıt dışı istihdamın riskleri ve olası yaptırımlar ve kayıtlı çalışmaya dönük teşvikler hakkında bilgi vermek")

106

Denetimi Etkin Kılmak İldeki diğer denetim elemanları ile işbirliği (belediyelerin işyeri açma-ruhsat birimleri, vergi daireleri yoklama memurları, ilgili kamu kurumlarının denetim elemanları vb.) İlgili denetim elemanlarının sosyal güvenlik mevzuatı ve denetimi ile ilgili eğitimi

İlgili denetim elemanlarının sosyal güvenlik mevzuatı ve denetimi ile ilgili eğitimi")

107

Denetimi Etkin Kılmak Yeni açılan işyerlerinin yoklama fişlerinin SGK’ya gönderilmesi Yeni açılan işyerlerini ziyaret ( Belediye’den ruhsat alan işyerlerinin temini yoluyla) İlk ziyarette bilgilendirme İkincisinde denetim yapmak

İlk ziyarette bilgilendirme İkincisinde denetim yapmak")

108

Denetimi Planlamak Riskli sektörlerin ve ölçeklerinin belirlenmesi Kuruma hiç kaydı olmayan işyerlerinin tespiti (diğer kurumlara kayıtlı olabilir –belediyeler vb.) Kuruma kayıtlı işyerlerinde devir oranı yüksek işyerlerinin incelenmesi Kuruma kayıtlı işyerlerindeki elektrik tüketimi ile işçi sayısının karşılaştırılması ve işyerinin denetimi

Kuruma kayıtlı işyerlerinde devir oranı yüksek işyerlerinin incelenmesi Kuruma kayıtlı işyerlerindeki elektrik tüketimi ile işçi sayısının karşılaştırılması ve işyerinin denetimi")

109

İşyerinin Denetimi İşyerinin denetimi Denetim zamanı (işyerinde çalışılan saatler, gece ve dinlenme sürelerinde denetim (fırınlar, eğlence mekanları, alışveriş merkezleri vb.) Denetimdeki olası güçlükler (işveren ve işçiler tarafından çıkarılan zorluklar) İşyeri kayıtlarının incelenmesi (gerekli ise) İlgili kamu kurumlarından çapraz sorgulama yapılması (kimlik bildirimi vb.)

Denetimdeki olası güçlükler (işveren ve işçiler tarafından çıkarılan zorluklar) İşyeri kayıtlarının incelenmesi (gerekli ise) İlgili kamu kurumlarından çapraz sorgulama yapılması (kimlik bildirimi vb.)")

110

Denetim Sonrası Denetim sonrası bildirimlerin yapılıp yapılmadığının, raporun değerlendirilip değerlendirilmediğinin kontrolü Denetim sonrası, denetimde bildirilen işçilerin ne kadar süre daha bildirildiğinin tespiti Denetim yapılan işyerinde çalışan sayısı veya gün ya da ücrette azalma varsa ikinci denetime gidilmesi

111

Alo 170’den Gelen Şikayet ve Yakınmalar Acil olması ve işçinin bir iki gün içinde işten çıkabileceği dikkate alınarak özel oluşturulmuş ekiplerce hemen denetim gerçekleştirilebilir.

112

Diğer Kamu Kurumlarının Denetim Elemanlarının Yaptıkları Denetimler İle İlgili Temel Sorunlar

115

Sonuç ve Öneriler Tek bir çözüm yerine karma ve sektör bazlı politikalar uygulanmalı Etki analizleri yapılmalı (prim indirimleri, denetimler, kampanyalar) Başarılı uygulamalar yaygınlaştırılmalı Sosyal diyalog esas alınmalı Kamu kurumlarının işbirliği yapması konusundaki istekleri arttırılmalı. Denetimin etkinliği arttırılmalı ve denetim elemanlarının özlük hakları iyileştirilmeli, mikro işletmelere dönük kayıt ve denetim sistemleri geliştirilmeli

116

Sektörün özellikleri ve işletmenin büyüklüğü dikkate alınmalı İşgücü piyasasında hetorejen yapı dikkate alınmalı. Tarımda mevsimlik çalışanlar, ev hizmetlerinde çalışanlar ve ev eksenli çalışanlar için özel düzenlemeler yapılmalı Toplumsal cinsiyet eşitliği bağlamında düzenlemelere yer verilmeli Mikro işletme ve KOBİ dostu politikalar uygulanmalı Prim edim ilişkisi ile ilgili duyarlılık arttırılmalı, aktif yaşlanma politikaları çerçevesinde sosyal güvenlik sistemi gözden geçirilmeli.

117

Kaynaklar Eurofound (2013), Tackling undeclared work in 27 European Union Member States and Norway: Approaches and measures since 2008, Eurofound, Dublin Fenwick, Colin; Howe, John; Marshall, Shelly; Landau, Ingrid Labour and labour-related laws in micro and small enterprises : innovative regulatory approaches SEED working paperSeries on conducive policy environment for small enterprise employment / prepared by International Labour Office, Small Enterprise Programme, Job Creation and Enterprise Department. – Geneva: ILO, 200761 p. no.81 ICENUW (2009) VP/2009/011 A Working Paper for Guidelines to Tackle Undeclared Work at the EU Level Making Legal Work Attractive: The Mix of Deterrence and Prevention ILO, (2013) Labour inspection and undeclared work in the EU / International Labour Office, Labour Administration and Inspection Programme (LAB/ADMIN). - Geneva: ILO, 2 Working document, No. 29, ISSN 2227-7560 International Labour Office; Labour Administration and Inspection Programme ILO, (2013/b) GOOD PRACTICES IN LABOUR INSPECTION The rural sector with special- attention to agriculture, Geneva İşçi Sigortaları Kurumu, (1951), 1950 Beşinci Hesap Yılı Genel Denetleme Raporu, Ankara Kalkınma Bakanlığı (2014) Sosyal Güvenlik Sisteminin Sürdürülebilirliği ÖİK Raporu, Ankara

VP/2009/011 A Working Paper for Guidelines to Tackle Undeclared Work at the EU Level Making Legal Work Attractive: The Mix of Deterrence and Prevention ILO, (2013) Labour inspection and undeclared work in the EU / International Labour Office, Labour Administration and Inspection Programme (LAB/ADMIN). - Geneva: ILO, 2 Working document, No. 29, ISSN International Labour Office; Labour Administration and Inspection Programme ILO, (2013/b) GOOD PRACTICES IN LABOUR INSPECTION The rural sector with special- attention to agriculture, Geneva İşçi Sigortaları Kurumu, (1951), 1950 Beşinci Hesap Yılı Genel Denetleme Raporu, Ankara Kalkınma Bakanlığı (2014) Sosyal Güvenlik Sisteminin Sürdürülebilirliği ÖİK Raporu, Ankara.")

118

Kaynaklar Karadeniz, Oğuz (2006), “Türkiye’de Çiftçilerin Sosyal Güvenliği ve Sosyal Güvenlik Reformunun Çiftçiler Üzerine Olası Etkileri", Dokuz Eylül Üniversitesi, Sosyal Bilimler Enstitüsü Dergisi, Cilt: 8, Sayı: 4, ss.90-127, Karadeniz, Oğuz, (2007) “Social Security of Causal Agriculture Workers in Turkey”, 5th International Research Conference on Social Security, Warsaw, 5-7 March 2007, "Social security and the labour market: A mismatch?" International Social Security Association, Research Programme, http://www.issa.int/pdf/warsaw07/2karadeniz.pdf http://www.issa.int/pdf/warsaw07/2karadeniz.pdf Karadeniz, Oğuz (2008) "Ev Hizmetlerinde Çalışanlar ve Sosyal Koruma Sorunu", II. Çalışma Yaşamı Kongresi, İş Müfettişleri Derneği, Ankara Üniversitesi Siyasal Bilgiler Fakültesi, Sosyal politika Araştırma ve Uygulama Merkezi, Ankara, 26-27 Nisan Karadeniz, Oğuz, (2011), Türkiye'de Atipik Çalışan Kadınlar ve Yaygın Sosyal Güvencesizlik, Çalışma ve Toplum Dergisi, 2011/2, ss.84-127 Karadeniz, Oğuz, (2013/a), İş Kanunu ve Borçlar Kanunu’nda Ev İşçiliği, Sunum, ILO, Ankara Ofisi Karadeniz Oğuz, (2013/b), Mevsimlik Tarım İşçilerinin Sosyo-Ekonomik Durumları ve Sosyal Güvenliği,Sunumi MİGA, Bilgi Üniversitesi, Karadeniz Oğuz, Hülya Kabakçı Karadeniz, (2014) Kayıt Dışı İstihdama Kayıtsız kalma Proje Yarışmasına Katılan Yayınlanmamış Çalışma Khamis Melanie, (2014) Formalization of jobs and firms in emerging market economies through registration reform. IZA World of Labor 2014: 67 doi: 10.15185/izawol.67

, Türkiye de Atipik Çalışan Kadınlar ve Yaygın Sosyal Güvencesizlik, Çalışma ve Toplum Dergisi, 2011/2, ss Karadeniz, Oğuz, (2013/a), İş Kanunu ve Borçlar Kanunu’nda Ev İşçiliği, Sunum, ILO, Ankara Ofisi Karadeniz Oğuz, (2013/b), Mevsimlik Tarım İşçilerinin Sosyo-Ekonomik Durumları ve Sosyal Güvenliği,Sunumi MİGA, Bilgi Üniversitesi, Karadeniz Oğuz, Hülya Kabakçı Karadeniz, (2014) Kayıt Dışı İstihdama Kayıtsız kalma Proje Yarışmasına Katılan Yayınlanmamış Çalışma Khamis Melanie, (2014) Formalization of jobs and firms in emerging market economies through registration reform. IZA World of Labor 2014: 67 doi: /izawol.67.")

119

Kaynaklar Rachid Jorge Antonio Deher, (2007) Identifying and Registering SME and Methods to Reduce the Informal Economy, The Brazilian Experience ITD Global Conference on Taxation of SME, ILO THE INFORMAL ECONOMY AND DECENT WORK: A POLICY RESOURCE GUIDE, http://www.itdweb.org/smeconference/documents/parallel/2B%20Rachid%20BRASIL%20ppt%20ENG.pdf Robert René, Defining Undeclared Work in Europe Labour Administration and Inspection Programme LAB/ADMIN Geneva http://www.ilo.org/wcmsp5/groups/public/---ed_dialogue/--- lab_admin/documents/genericdocument/wcms_118045.pdf Erişim Tarihi:11/01/2015http://www.ilo.org/wcmsp5/groups/public/---ed_dialogue/--- lab_admin/documents/genericdocument/wcms_118045.pdf SGK 2009-20124 İstatistik Yıllıkları ve Bülteni SSK (1983), Sigorta Müfettişleri Koordinasyon Toplantısı, Toplantı Tutanakları Ankara SSK (Zonguldak Bölge Müdürlüğü (1983) SSK Samsun Karadeniz Bölge Toplantısı 18-19 Mart 1983 SSK Sigorta Müfettişleri Derneği (1981) IV.Olağan Genel Kurulu, Ankara TÜİK HHİA Veri Tabanı www.tuik.gov.r TÜİK (2009-2010) Hane Halkı Bütçe Anketi Veri Seti TÜİK (2011), Küçük Ve Orta Büyüklükteki Girişim İstatistiklerİ Williams, Colin C. (2008) Edwin Horlings and Piet Renooy Tackling undeclared work in the European Union, http://eurofound.europa.eu/sites/default/files/ef_files/pubdocs/2008/13/en/1/ef0813en.pdf http://www.informagiovanisora.it/Lavoro-e-Imprenditoria/Modalita-di-accesso-al-lavoro/Cercare- lavoro/VOUCHER-LAVORO-ISTRUZIONI-PER-L-USOhttp://www.informagiovanisora.it/Lavoro-e-Imprenditoria/Modalita-di-accesso-al-lavoro/Cercare- lavoro/VOUCHER-LAVORO-ISTRUZIONI-PER-L-USO Erişim Tarihi:11/01/2015

Edwin Horlings and Piet Renooy Tackling undeclared work in the European Union, lavoro/VOUCHER-LAVORO-ISTRUZIONI-PER-L-USOhttp:// lavoro/VOUCHER-LAVORO-ISTRUZIONI-PER-L-USO Erişim Tarihi:11/01/2015.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

![FİNANSAL MUHASEBE 4 [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK](/9/2603029/big_thumb.jpg "FİNANSAL MUHASEBE 4 [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK>")