Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 29.02.2016-04.03.2016 Mehmet EFENDİOĞLU Şube Müdürü

2

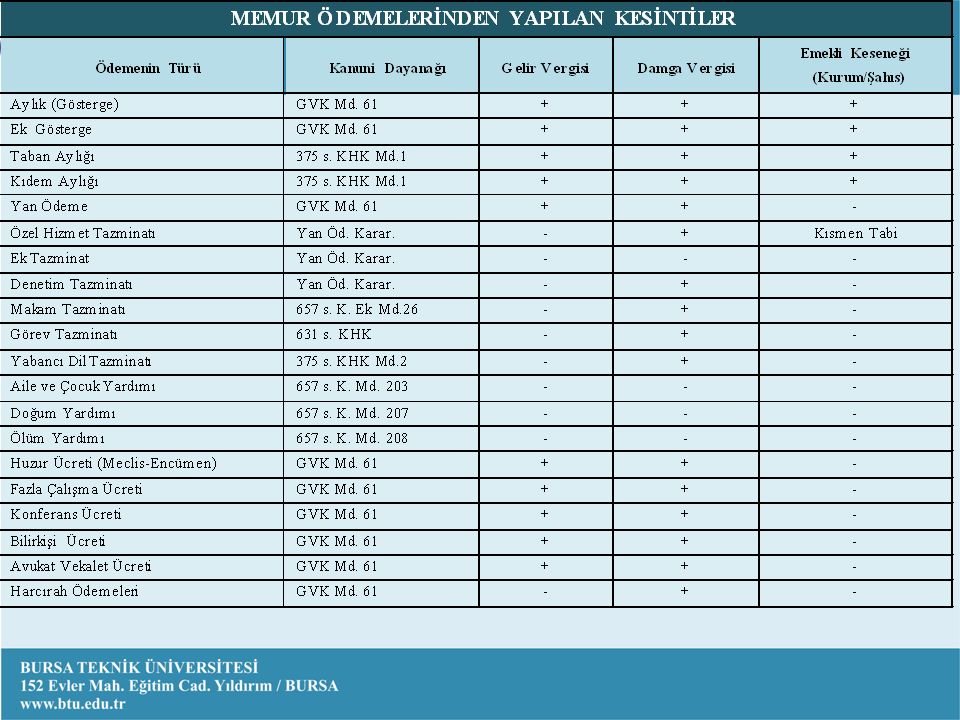

5018 Sayılı Kanuna Göre Sorumlular ve Sorumlulukları, Harcama Birimi, Harcama Yetkilisi, Harcama Yetkisinin Devri ve Birleştirilmesi 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA GÖRE SORUMLULAR KİMLERDİR? Bakan Üst Yönetici Harcama Yetkilisi Gerçekleştirme Görevli(leri)si Muhasebe Yetkilisi Taşınır Kayıt ve Kontrol Yetkili(leri)si Taşınır Konsolide Görevlisi Taşınmaz kayıtlarından sorumlu personel Harcama Yetkilisi Mutemedi

si Muhasebe Yetkilisi Taşınır Kayıt ve Kontrol Yetkili(leri)si Taşınır Konsolide Görevlisi Taşınmaz kayıtlarından sorumlu personel Harcama Yetkilisi Mutemedi.")

3

5018 SAYILI KANUNA GÖRE BAKANIN SORUMLULUKLARI NELERDİR? Bakanlar, hükümet politikasının uygulanması ile bakanlıklarının ve bakanlıklarına bağlı, ilgili veya ilişkili kuruluşların stratejik planları ile bütçelerinin kalkınma planlarına, yıllık programlara uygun olarak hazırlanması ve uygulanmasından, bu çerçevede diğer bakanlıklarla koordinasyon ve işbirliğini sağlamaktan sorumludur. Bu sorumluluk, Yükseköğretim Kurulu, Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığı, üniversiteler ve yüksek teknoloji enstitüleri için Milli Eğitim Bakanına, mahalli idareler için İçişleri Bakanına aittir. BAKANIN SORUMLULUKLARI

4

ÜST YÖNETİCİLER KİME KARŞI SORUMLUDUR? Üst Yöneticiler Görev ve sorumluluklarının yerine getirilmesinden Bakana; mahalli idarelerde ise meclislerine karşı sorumludurlar.

5

5018 SAYILI KANUNA GÖRE HARCAMA BİRİMİNİN TANIMI NEDİR? Harcama Birimi Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birim, harcama birimidir.

6

5018 SAYILI KANUNA GÖRE HARCAMA YETKİLİSİ KİMDİR? Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi (Dekan, Yüksekokul Müdürü, Daire Başkanı, vb.) harcama yetkilisidir. Teşkilat yapısı ve personel durumu gibi nedenlerle harcama yetkililerinin belirlenmesinde güçlük bulunan idareler ile bütçelerinde harcama birimleri sınıflandırılamayan idarelerde harcama yetkisi üst yönetici ya da üst yöneticinin belirleyeceği kişilerden Maliye Bakanlığınca uygun görülenler de harcama yetkilisidir.

harcama yetkilisidir. Teşkilat yapısı ve personel durumu gibi nedenlerle harcama yetkililerinin belirlenmesinde güçlük bulunan idareler ile bütçelerinde harcama birimleri sınıflandırılamayan idarelerde harcama yetkisi üst yönetici ya da üst yöneticinin belirleyeceği kişilerden Maliye Bakanlığınca uygun görülenler de harcama yetkilisidir..")

7

Üniversite ve Yüksek Teknoloji Enstitülerinde Harcama Yetkilileri Teşkilat YapısıÜst Yönetici Bütçeyle Ödenek Tahsis Edilen Harcama Birimi Harcama Yetkilisi Üniversite ve Yüksek Teknoloji Enstitüleri Rektör Genel Sekreterlik Daire Başkanlığı Hukuk Müşavirliği Fakülte Yüksekokul Meslek Yüksekokulu Enstitü Hastane Merkez Bölüm Genel Sekreter Daire Başkanı Hukuk Müşaviri Dekan Müdür Başhekim Müdür Başkan

8

HARCAMA YETKİLİSİNİN GÖREV VE SORUMLULUKLARI NELERDİR? Harcama yetkilisi hesap verme ana sorumluluğu çerçevesinde planlama, raporlama, bütçeleme ve iç kontrolün yanı sıra aşağıdaki hususlarla ilgili görev ve sorumlulukları da haizdir: Mevzuata uygun harcama talimatı verilmesi, Birime tahsis edilen ödeneklerin, bütçe ilke ve esaslarına uygun olarak etkili, ekonomik ve verimli olarak kullanılması, Taşınır malların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesi, kullanılması ve kayıtlarının mevzuata uygun olarak tutulmasının sağlanması, Mevzuata aykırı karar, işlem, eylem veya ihmal sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmaması,

9

HARCAMA YETKİLİSİ GEÇİCİ OLARAK GÖREVİNDEN AYRILDIĞINDA (KANUNİ İZİN, HASTALIK, GÖREVDEN UZAKLAŞTIRILMA GİBİ) BU GÖREV KİM TARAFINDAN YERİNE GETİRİLİR? Bu durumda, harcama biriminin harcama yetkililiği görevi, vekâleten görevlendirilen kişi tarafından yürütülür.

10

HARCAMA BİRİMİNDE HARCAMA YETKİLİSİ DIŞINDA KİMLER GÖREVLENDİRİLİR? Harcama biriminde harcama yetkilisi dışında; Gerçekleştirme görevlisi, Harcama yetkilisi mutemedi, Taşınır kayıt ve kontrol yetkilisi, Taşınmaz kayıt ve kontrol işlemleri ile görevli personel görevlendirilir.

11

GERÇEKLEŞTİRME GÖREVLİSİ KİMDİR? Gerçekleştirme Görevlisi Harcama yetkilisi tarafından yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından ödeme emri belgesi düzenlemek ve kontrol etmekle görevlendirilen bir veya daha fazla sayıda kişidir.

12

GİDER NE ZAMAN GERÇEKLEŞTİRİLMİŞ OLUR? Giderlerin Gerçekleştirilmesi Harcama yetkililerince belirlenen görevli tarafından düzenlenen ve gerçekleştirme görevlisince imzalanan ödeme emri belgesinin harcama yetkilisince imzalanması ve tutarın hak sahibine ödenmesiyle tamamlanır.

13

GERÇEKLEŞTİRME GÖREVLİLERİ HANGİ GÖREVLERİ YÜRÜTÜRLER? Gerçekleştirme Görevlileri Harcama talimatı üzerine İşin yaptırılması, Mal veya hizmetin satın alınması, Teslim almaya ilişkin işlemlerin yapılması, Belgelendirilmesi Ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler. Elektronik ortamda oluşturulan ortak bir veri tabanından yararlanmak suretiyle yapılacak harcamalarda, veri giriş işlemleri gerçekleştirme görevi sayılır.

14

Harcama yetkilileri, yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür” şerhi düşülerek imzalanır.

15

HARCAMA YETKİLİSİ MUTEMEDİ KİMDİR VE GÖREVİ NEDİR? Harcama yetkilisi tarafından yazılı olarak görevlendirilen ve (kendisine verilen avans veya adına açılan kredilerle sınırlı olarak) yapacağı harcamalar konusunda harcama yetkilisine karşı sorumlu olan personeldir. Harcama Yetkilisi Mutemedi, harcamaların mahsubuna ilişkin belgeleri muhasebe yetkilisine vermek ve artan tutarı iade etmekle yükümlüdür.

yapacağı harcamalar konusunda harcama yetkilisine karşı sorumlu olan personeldir. Harcama Yetkilisi Mutemedi, harcamaların mahsubuna ilişkin belgeleri muhasebe yetkilisine vermek ve artan tutarı iade etmekle yükümlüdür..")

16

TAŞINIR KAYIT VE KONTROL YETKİLİSİ KİMDİR? Harcama yetkilisi adına Taşınırları teslim alan, koruyan, kullanım yerlerine teslim eden, mevzuata uygun olarak kayıtları tutan ve bunlara ilişkin belge ve cetvelleri düzenleyen ve bu hususlarda hesap verme sorumluluğu çerçevesinde harcama yetkilisine karşı sorumlu olan görevlidir.

17

TAŞINIR KONSOLİDE GÖREVLİSİ KİMDİR? Kamu idarelerinin merkez ve taşra harcama birimlerinin taşınır hesaplarının, ilçe, il, bölge, dış temsilcilik ve merkez teşkilatları itibarıyla konsolide edilmesi işlemlerini yürütmek üzere merkez, bölge, il ve gerek görülmesi halinde ilçe teşkilatlarında birer taşınır konsolide görevlisi belirlenir. Merkezdeki taşınır konsolide görevlileri, harcama birimleri ile dış temsilciliklerden ve taşradaki taşınır konsolide görevlilerinden aldıkları Taşınır Hesap Cetvellerini konsolide ederek, idarenin Taşınır Kesin Hesap Cetveli ile Taşınır Hesabı İcmal Cetvelini, üst yönetici adına hazırlamakla yükümlüdür.

18

TAŞINMAZ KAYIT VE KONTROL İŞLEMLERİ İLE GÖREVLİ PERSONEL KİMDİR? Harcama yetkilisi tarafından idarenin taşınmazlarının kayıt ve kontrol işlemlerini mevzuata uygun olarak tutmakla ve bunlara ilişkin belge ve cetvelleri düzenlemekle görevlendirilen personeldir.

19

MUHASEBE YETKİLİSİ KİMDİR? Muhasebe hizmetlerinin yürütülmesinden ve muhasebe biriminin yönetiminden sorumlu, usulüne göre atanmış sertifikalı yöneticidir.

20

20 Görevler Ayrılı ğı Harcama yetkilisi ile muhasebe yetkilisi görevi aynı kişide birleşemez. Malî hizmetler biriminde ön malî kontrol görevini yürütenler malî işlem sürecinde görev alamazlar, ihale komisyonu ile muayene ve kabul komisyonunda başkan ve üye olamazlar.

21

BÜTÇE GİDERİNİN GERÇEKLEŞTİRİLMESİNE İLİŞKİN SÜREÇ NASILDIR? İhtiyacın ortaya çıkması, Harcama yetkilisince harcama talimatı verilmesi, İş, mal veya hizmetin belirlenmiş usul ve esaslara uygun olarak alındığının veya gerçekleştirildiğinin görevlendirilmiş kişi veya komisyonlarca onaylanması, Gerçekleştirmeye ilişkin belgelerin gerçekleştirme görevlisince hazırlanıp kontrol edilmesi, Hazırlanan belgelerin harcama yetkilisince imzalanması ve muhasebe birimine gönderilmesi, Muhasebe birimince (Strateji Geliştirme Daire Başkanlığı Muhasebe Birimi) tutarın hak sahibine ödenmesi ile gider gerçekleştirilir.

tutarın hak sahibine ödenmesi ile gider gerçekleştirilir..")

22

HARCAMA TALİMATI NEDİR? Kamu ihale mevzuatına tabi olmayan bir giderin idare adına geçici veya kesin olarak ödenebilmesi için düzenlenen ve harcama yetkilisi tarafından imzalanan belgedir. 4734 sayılı Kamu İhale Kanunu çerçevesinde ihale usullerine göre yapılacak alımlarda ‘ihale onay belgesi’, doğrudan temin veya kamu ihale mevzuatında belirtilen istisnai alımlarda ‘onay belgesi’ düzenlenir.

23

HARCAMA TALİMATINDA HANGİ BİLGİLER YER ALIR? Harcama talimatında, Giderin konusu, Hizmet gerekçesi, Yapılacak iş veya hizmetin süresi, Hukuki dayanak, Tutar, Kullanılabilir ödenek, Bütçe tertibi, Gerçekleştirme usulü, Gerçekleştirmeyle görevli olanlar hakkında bilgiler yer alır.

24

ÖDEME BELGESİ NEDİR? Ödeme Belgesi; Bütçeden yapılacak kesin ödemeler ile ön ödemelerin mahsubu için düzenlenen Ödeme Emri Belgesini (Genel Yönetim Muhasebe Yönetmeliği eki 1 numaralı belge), Ön ödeme suretiyle yapılacak ödemelerde düzenlenen Muhasebe İşlem Fişini (Genel Yönetim Muhasebe Yönetmeliği eki 2 numaralı belge) ifade eder.

, Ön ödeme suretiyle yapılacak ödemelerde düzenlenen Muhasebe İşlem Fişini (Genel Yönetim Muhasebe Yönetmeliği eki 2 numaralı belge) ifade eder..")

25

ÖDEME BELGESİNE EKLENECEK BELGELER NELERDİR? Üç nüsha olarak düzenlenmesi gereken ödeme belgesine, yapılan harcamanın türüne göre “Merkezî Yönetim Harcama Belgeleri Yönetmeliği” ve “Merkezî Yönetim Harcama Belgeleri Hakkında Genel Tebliğ ”de belirtilen kanıtlayıcı belgeler eklenir.

26

MUHASEBE BİRİMİNDE ÖDEME EMRİ BELGESİ VE EKİ BELGELER ÜZERİNDE YAPILACAK KONTROLLER NELERDİR ? Muhasebe yetkilileri ödeme emri belgesi ve ekleri üzerinde; Yetkililerin imzasını, Ödemenin çeşidine göre ilgili mevzuatında belirlenen belgelerin tamam olmasını, Maddi hata bulunup bulunmadığını, Hak sahibinin kimliğine ilişkin bilgileri kontrol etmekle yükümlüdürler.

27

MUHASEBE BİRİMİ HARCAMA BİRİMİNDEN GELEN ÖDEME EMİRLERİNİ HANGİ SÜRE ZARFINDA ÖDEMEK ZORUNDADIR? Ödeme emirleri, muhasebe birimine geliş tarihinden itibaren, en geç 4 (dört) iş günü içinde incelenir, uygun bulunanlar muhasebeleştirilerek tutarları hak sahiplerinin banka hesabına aktarılır.

iş günü içinde incelenir, uygun bulunanlar muhasebeleştirilerek tutarları hak sahiplerinin banka hesabına aktarılır..")

28

MUHASEBE BİRİMİNE GELEN ÖDEME EMİRLERİ ÜZERİNDE YAPILAN İNCELEMEDE EKSİKLİKLER TESPİT EDİLİRSE NE YAPILIR? Eksik veya hatalı olan ödeme emri belgesi ve eki belgeler, düzeltilmek veya tamamlanmak üzere en geç, hata veya eksikliğin tespit edildiği günü izleyen iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderilir.

29

HATA VEYA EKSİKLİKLER DÜZELTİLİP MUHASEBE BİRİMİNE GÖNDERİLEN ÖDEME EMİRLERİ EN GEÇ NE ZAMAN ÖDENEBİLİR? Hata veya eksiklikleri tamamlanarak tekrar muhasebe birimine verilen ödeme emirleri, en geç 2 (iki) iş günü sonuna kadar incelenerek muhasebeleştirme ve ödeme işlemi gerçekleştirilir.

iş günü sonuna kadar incelenerek muhasebeleştirme ve ödeme işlemi gerçekleştirilir..")

30

ÖDENEK ÜSTÜ HARCAMA YAPAN HARCAMA YETKİLİSİNE NASIL BİR YAPTIRIM UYGULANIR? Ödenek üstü harcama gerçekleştiren harcama yetkililerine her türlü aylık, ödenek, zam ve tazminat dâhil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir. Ödenek üstü harcama ile kamu zararı birbirinden ayrı kavramlardır. Ödenek üstü harcama: Bütçelere, ayrıntılı harcama programlarına, serbest bırakma oranlarına aykırı olarak veya ödenek gönderme belgelerindeki ödenek miktarını aşan harcama talimatıdır. Kamu zararı: Mevzuata aykırı karar, işlem, eylem veya ihmal sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır. Ayrıca kamu zararı söz konusuysa para cezası yanında, Türk Ceza Kanunu veya diğer kanunların bu fiillere ilişkin hükümleri de uygulanır.

31

HARCAMA BİRİMLERİNCE YAPILMASI GERKENLER Harcama Birimlerince Harcama yetkilileri, gerçekleştirme görevlileri ve harcama yetkilisi mutemetlerinin adı-soyadı, imza örnekleri, her yıl Ocak Ayının Başında Strateji Geliştirme Daire Başkanlığına bildirilecektir.

32

Harcama Yetkililerinin Görevde Bulunmamaları Halinde Harcama Yetkililerinin görevde bulunmamaları halinde (İzin, rapor vs.) vekaleten birim yöneticiliğine yapılan görevlendirmeler Strateji Geliştirme Daire Başkanlığına bildirilecektir.

vekaleten birim yöneticiliğine yapılan görevlendirmeler Strateji Geliştirme Daire Başkanlığına bildirilecektir.")

33

Belgelerin Aslına Uygunluk Onayı Birimlerimizce belgelere aslına uygunluk onayı verilmesi gerektiğinde, örneğinin uygun bir yerine "Aslının aynıdır" ifadesi, aslına uygunluk onayı veren kişinin kaşesi, imzası ve ilgili birim mühürü ile yapılacaktır. Ödemelerde bu şartları taşımayan aslına uygunluk onayları ilgili birime iade edilecektir. Aslına uygunluk onayı birim yöneticilerince yapılacaktır. Birim yöneticileri haricinde aslına uygunluk onayı yapacak kişiler imza örneklerini içerecek üst yazı ile Başkanlığımıza bildirilecektir.

34

Mali Yılın İlk Ayında Mali yılın ilk ayına ait maaş ödemesinde, dil tazminatı alan personelin yabancı dil sınav sonuç belgesi ve tüm personelin kıdem aylığına esas hizmet sürelerini gösteren insan kaynakları birimince (Personel Daire Başkanlığınca) onaylı listenin, diğer aylarda ise durumunda değişiklik olanların listesi ödeme emri belgesine bağlanacaktır.

onaylı listenin, diğer aylarda ise durumunda değişiklik olanların listesi ödeme emri belgesine bağlanacaktır.")

35

Maaş Ödemelerinin Teslim Edilmesi Üniversitemiz tüm harcama birimleri, KBS sistemi üzerinden kendileri tarafından girişi yapılması gereken bilgiler girildikten sonra Başkanlığımız tarafından yapılması gereken değişiklikler için maaş ödenecek ayın en geç beşine kadar Başkanlığımıza bildirilecektir.

36

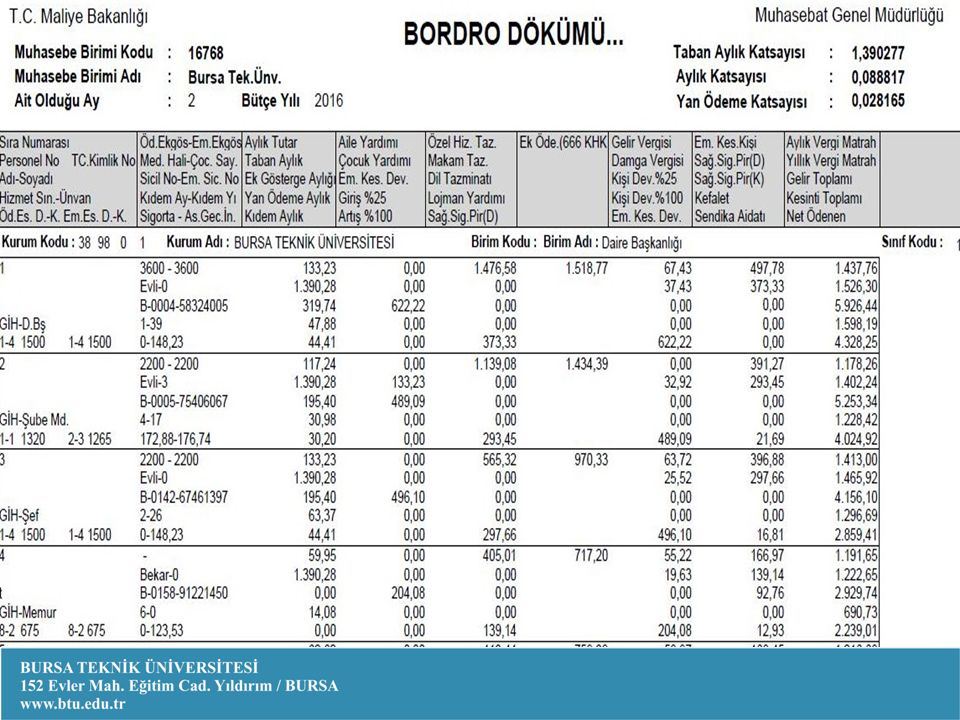

Maaş Ödemeleri Personel bildirim formu; Gerçekleştirme Görevlisi ve Personel Daire Başkanlığı yetkilisince, Bordro özet dökümü; birim mutemedi ve harcama yetkilisince, Banka listesi; Gerçekleştirme Görevlisi, Harcama Yetkilisi ve Muhasebe Yetkilisi tarafından imzalanacaktır.

37

Onay Belgesi Eki Listeler Mal ve hizmet alımlarına ilişkin ödeme ve avans işlemlerinde onay belgesi ekinde alınacak mal ve malzemenin gösterildiği liste olması durumunda Harcama Yetkilisi ve Gerçekleştirme Görevlisi tarafından imzalanacaktır.

38

"Kontrol Edilmiş ve Uygun Görülmüştür" Şerhi Gerçekleştirme görevlileri tarafından ön mali kontrolün Harcama Birimince yapıldığını belirten "Kontrol Edilmiş ve Uygun Görülmüştür" şerhi tüm Ödeme Emri Belgelerine ve Muhasebe İşlem Fişine düşülecektir.

39

Teslim Tutanağı Gerçekleştirme Görevlisi ve Harcama Yetkilisince son kontrolleri yapılan ödeme emri belgeleri Ödeme Belgesi ve Eki Belgeler Teslim/Tesellüm Tutanağıyla imza karşılığı Başkanlığımıza teslim edilecektir. Teslim tutanağında harcama biriminin; kurumsal kodu, adı gibi tüm detay bilgilere yer verilecektir.

40

Belirtildiği şekilde gönderme işlemi tamamlanmadan Başkanlığa intikal ettirilen veya görevli memur eliyle teslim edilmeyen ödeme belgeleri ve ekleri işleme alınmaksızın ilgili birime iade edilecektir.

41

Ödeme Emri ve Ekleri 1- Mevzuatında yer aldığı halde içeriğinde eksik bilgi veya ekinde eksik belge bulunan harcama işlemlerine ait belgeler, 2- Belge düzenlendikten ve harcama yetkilisince imzalandıktan sonra üzerinde silinti, kazıntı veya düzeltme bulunan belgeler, 3-Tarihsiz olarak tanzim edilmiş olan belgeler, (Ödeme Emri Belgeleri, ödeme emri belgesi ekinde yer alan onaylar, bildirimler, taşınır işlem fişleri vb. belgeler) 4-Esas ve usuller kapsamında hazırlanmadığı tespit edilen taahhüt ve harcama belgeleri, 5-Mevzuatı gereği kanıtlayıcı niteliğe sahip resmi nitelikte bir belge içermeyen ön ödeme ve harcama belgeleri, Harcama Birimine Ait Hata veya Noksanı Bulunan Ödeme Belgesi ve Eki Belgeler Listesi ile iade edilecektir. Tutanaksız evrak iadesi yapılmayacaktır.

4-Esas ve usuller kapsamında hazırlanmadığı tespit edilen taahhüt ve harcama belgeleri, 5-Mevzuatı gereği kanıtlayıcı niteliğe sahip resmi nitelikte bir belge içermeyen ön ödeme ve harcama belgeleri, Harcama Birimine Ait Hata veya Noksanı Bulunan Ödeme Belgesi ve Eki Belgeler Listesi ile iade edilecektir. Tutanaksız evrak iadesi yapılmayacaktır..")

42

Doğrudan Teminde Düzenlenecek Belgeler 1-Onay Belgesi düzenlenmesi (Piyasa fiyat araştırması ile muayene ve kabulde görevli personel isim ve imza örneklerini de içerecek şekilde hazırlaıunış olacaktır), 2-Piyasa Fiyat Araştırması Tutanağının tanzim edilmesi,(MYHB Yönetmeliği, Örnek No:2) 3-Gerekli görülmüş ise sözleşme düzenlenmesi (sözleşmeye ilişkin damga vergilerinin ödendiğine ilişkin makbuzla birlikte), 4-Fatura eklenmesi, 5-Muayene ve kabul komisyonu tutanağının tanzimi (kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge),

, 2-Piyasa Fiyat Araştırması Tutanağının tanzim edilmesi,(MYHB Yönetmeliği, Örnek No:2) 3-Gerekli görülmüş ise sözleşme düzenlenmesi (sözleşmeye ilişkin damga vergilerinin ödendiğine ilişkin makbuzla birlikte), 4-Fatura eklenmesi, 5-Muayene ve kabul komisyonu tutanağının tanzimi (kabul işleminin idarece yapılması halinde ise idarece düzenlenmiş belge),")

43

6-Taşınır işlem fişinin ve gerekli diğer belgelerin tanzimi, 7-Harcama birimlerince mal ve hizmet alımlarına ilişkin işlemlerde Tahsilat Genel Tebliği ile belirtilen tutarı aşan (1.000 TL'dir.) ödemelerde vergi borcu sorgulamasına ilişkin belge eklenecek, Ödeme Emri Belgesi ekine eklenecek vergi borcu yoktur belgesinin alınış tarihi belgelerin Başkanlığımıza teslim edildiği tarihten en fazla 10 gün öncesi olabilecektir. İdareler vergi borcu sorgulama evrağını Gelir İdaresi Başkanlığının İnternet sitesinden sorgulayacak ve sorgulama sonucunda evrağın doğruluğunun teyit edildiğini gösterir "Teyit edilmiştir" şerhi düşecek ve teyidi yapan memurun kaşesi ve imzası evrakta yer alacaktır. 8-Yukarıda belirtilen sıralamada ödeme emri belgesi ekine bağlanacak ve ayrıca kanıtlayıcı belge niteliğine haiz olmak üzere düzenlenen belgelerin birer nüshası da ilgili harcama biriminde muhafaza edilecektir. Doğrudan Teminde Düzenlenecek Belgeler

44

9- Bu kapsamda yapılan alımlarda EKAP internet sayfasındaki yasaklılar listesinde firma isminin bulunup bulunmadığının kontrol edilmesi gerekmektedir. 10- Doğrudan temin yoluyla yapılan alımlarda, takip eden ayın onuncu gününe kadar “Doğrudan Temin Kayıt Formu” doldurularak EKAP üzerinden Kamu İhale Kurumuna bildirilecektir. Doğrudan Teminde Düzenlenecek Belgeler

45

Ödeme Emri Belgesinin Açıklamalar Bölümü Telefon, elektrik, su, doğalgaz vb. fatura ödemelerinde; Ödeme Emri Belgesinin açıklamalar bölümüne Kurum adı, abone numarası, fatura numarası, vb. bilgiler girilecektir.

46

Birden fazla fatura içeren telefon, elektrik, su, doğalgaz vb. ödemelerinde ödeme emri belgesine fatura bilgilerinin gösterildiği detay liste eklenecek (Telefon ödemelerinde "Görüşmeler Resmidir" ibaresi düşülerek) ve harcama yetkilisince onaylanacaktır.

ve harcama yetkilisince onaylanacaktır..")

47

Gelir İdaresi Başkanlığının Muhtasar beyannamede yaptığı güncellemeler doğrultusunda; Maaş, ücret, tazminat ve benzeri ad altında yapılan ödemelerin damga vergisi 360 hesap kodunun 3.1. Ücret ve ücret sayılan ödemelere ait damga vergisi kodundan kesilecektir. Yolluk ödemelerinden kesilen damga vergileri ise 3.4. Harcırahtan kesilen damga vergisi kodundan yapılacaktır.

48

Mal ve hizmet alımlarına ilişkin ödemelerin damga vergisi (avans olarak yapılanlar dahil) 360 hesap kodunun 3.9. Diğer Ödemelere ait damga vergisi kodundan kesilecektir.

49

Eğitim ve seminere katılan personelimiz fatura ya da fatura yerine geçen resmi belge ile kurslara katılım belgesini Ödeme Emri belgesine ekleyecektir, bu belgelerin temin edilmemesi durumunda katılım giderleri ödenemeyecektir.

50

Yolluk Ödemeleri 1-Uçakla yapılan seyahatlerde uçak biletinin ödenmesi için görevlendirmenin uçak ile yapıldığı hususu görevlendirme onayında yer alacaktır. 2-Uçakla yapılan seyahatlerde ilgili havayolu şirketi veya acenteler aracılığıyla alınan uçak biletlerinin ödenmesi için "Bu Belge 334 Sayılı VUK G.T. Uyarınca Fatura Yerine Geçer" ibaresi bulunan e-bilet (elektronik bilet yolcu seyahat belgesi) ya da uçak bileti ile birlikte ilgili firma tarafından düzenlenen fatura ödeme belgesine eklenecektir. Bu hususta görevlendirilen personele birim yetkilisi veya birim mutemedi tarafından bilgi verilecektir. 3-Yolluk giderlerine ilişkin bildirimlerde birim personelince yapılan harcamanın türü, tutarı ve tarihlerinin ayrıntılı olarak gösterilmesine, birimlerimizce saat kısımlarının doldurulmasına, 6245 Sayılı Harcırah Kanununun 39. maddesinin uygulanmasına ve geçici görev yolluğu ödemelerinde Onay aslının ödeme belgesine eklenmesine özen gösterilecektir.

ya da uçak bileti ile birlikte ilgili firma tarafından düzenlenen fatura ödeme belgesine eklenecektir. Bu hususta görevlendirilen personele birim yetkilisi veya birim mutemedi tarafından bilgi verilecektir. 3-Yolluk giderlerine ilişkin bildirimlerde birim personelince yapılan harcamanın türü, tutarı ve tarihlerinin ayrıntılı olarak gösterilmesine, birimlerimizce saat kısımlarının doldurulmasına, 6245 Sayılı Harcırah Kanununun 39. maddesinin uygulanmasına ve geçici görev yolluğu ödemelerinde Onay aslının ödeme belgesine eklenmesine özen gösterilecektir..")

51

4-Geçici görevlendirmelerde konaklama faturası ibraz edilmeden konaklama ödemesi yapılmayacaktır. Konaklama faturasında konaklanan gün bilgisine, konaklayan kişi bilgilerine ve konaklanan tarih aralıklarına yer verilecek, personel bu konularda gerekli hassasiyeti göstermesi için görevden önce bilgilendirilecektir.

52

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 334)

")

53

Vergi Usul Kanunu Genel Tebliği (Sıra No: 334) HAVA YOLU TAŞIMACILIĞINDA KULLANILAN YOLCU BİLETLERİ Uluslararası tarifeli hava yolu taşımacılığı yapan IATA (Uluslararası Hava Taşıyıcıları Birliği) üyesi hava yolu şirketleri tarafından, IATA standartlarına göre yolcu taşıma biletleri düzenlenmekte ve havacılıkla ilgili uluslararası mevzuata uygun olarak, bilet üzerinde bulunması zorunlu bilgileri içeren ve IATA standartlarına göre basımı gerçekleştirilen yolcu biletleri kullanılmaktadır.

HAVA YOLU TAŞIMACILIĞINDA KULLANILAN YOLCU BİLETLERİ Uluslararası tarifeli hava yolu taşımacılığı yapan IATA (Uluslararası Hava Taşıyıcıları Birliği) üyesi hava yolu şirketleri tarafından, IATA standartlarına göre yolcu taşıma biletleri düzenlenmekte ve havacılıkla ilgili uluslararası mevzuata uygun olarak, bilet üzerinde bulunması zorunlu bilgileri içeren ve IATA standartlarına göre basımı gerçekleştirilen yolcu biletleri kullanılmaktadır.")

54

Elektronik Ortamda Düzenlenecek Yolcu Biletleri Hava yolu taşımacılığı yapan IATA üyesi şirketler tarafından, aşağıdaki asgari bilgileri içeren ve fatura yerine geçen "Elektronik Yolcu Bileti" düzenlenebilecektir. Bu biletlerde; a) Düzenleyenin adı-soyadı/unvanı, adresi, bağlı olduğu vergi dairesi, vergi kimlik numarası, - Yolcunun adı-soyadı, varsa vergi dairesi ve vergi kimlik numarası, T.C. Kimlik numarası, - Düzenlenme tarihi,- Seri ve sıra numarası (seri no olarak bileti düzenleyen her müstakil şube veya acentenin harf veya rakamlardan oluşan kod numarası, sıra numarası olarak da havayolu şirketinin LATA nezdindeki kod numarası ile başlayan toplam 13 haneli bilet numarası) - Yapılan hizmetin nevi ve tutarı yer alacaktır. Vergi Usul Kanunu Genel Tebliği (Sıra No: 334)

Düzenleyenin adı-soyadı/unvanı, adresi, bağlı olduğu vergi dairesi, vergi kimlik numarası, - Yolcunun adı-soyadı, varsa vergi dairesi ve vergi kimlik numarası, T.C. Kimlik numarası, - Düzenlenme tarihi,- Seri ve sıra numarası (seri no olarak bileti düzenleyen her müstakil şube veya acentenin harf veya rakamlardan oluşan kod numarası, sıra numarası olarak da havayolu şirketinin LATA nezdindeki kod numarası ile başlayan toplam 13 haneli bilet numarası) - Yapılan hizmetin nevi ve tutarı yer alacaktır. Vergi Usul Kanunu Genel Tebliği (Sıra No: 334).")

55

b. Havayolu şirketleri yukarıdaki bilgileri içerir basılı kağıt kullanmak veya kaşe ya da damga tatbik etmek, acenteler de kaşe basmak ve imza atmak suretiyle bilet düzenleyeceklerdir. c. Seri ve sıra numaralarının matbaa baskılı olması zorunlu olmayıp, bu numaralar bilgisayar kullanılarak biletin düzenlenmesi esnasında kaydedilebilecektir. d. Biletler bir örnek düzenlenebilecek, bilet bilgileri elektronik ortamda saklanacaktır. Vergi Usul Kanunu Genel Tebliği (Sıra No: 334)

.")

56

Elektronik Ortam Dışında Düzenlenecek Yolcu Biletleri IATA üyesi olup hava yolu taşımacılığı yapan mükellefler, elektronik ortamda bilet düzenleyebilecekleri gibi mevcut uygulamada düzenlenen, IATA kuralları çerçevesinde tanzim edilen yolcu biletlerini de kullanabileceklerdir. Vergi Usul Kanununun 227 ve mükerrer 257 nci maddelerinin vermiş olduğu yetkilere istinaden bu biletlerin fatura yerine geçen belge olabilmesi için, biletlerde düzenleyenin adı- soyadı/unvanı, yolcunun adı- soyadı, düzenlenme tarihi, seri ve sıra numarası (seri no olarak bileti düzenleyen her müstakil şube veya acentenin harf veya rakamlardan oluşan kod numarası, sıra numarası olarak da havayolu şirketinin IATA nezdindeki kod numarası ile başlayan toplam 13 haneli bilet numarası), yapılan hizmetin nevi ve tutarının bulunması zorunludur. Söz konusu biletler en az iki örnek olarak düzenlenecek, ikinci örnekleri saklanacaktır. Vergi Usul Kanunu Genel Tebliği (Sıra No: 334)

, yapılan hizmetin nevi ve tutarının bulunması zorunludur. Söz konusu biletler en az iki örnek olarak düzenlenecek, ikinci örnekleri saklanacaktır. Vergi Usul Kanunu Genel Tebliği (Sıra No: 334).")

57

Jüri Ücreti Ödemeleri Öğretim üyeliğine jüri ücreti ödemelerinde kurum bazında altı görevden fazla jüri ücreti ödenemeyeceğinden harcama birimlerimizce fazla ödeme yapılmaması için gereken tedbirler alınacaktır. Anılan görevlendirmelere ilişkin belge asılları ödeme emri belgelerine eklenecek harcama birimlerince bu konuda gereken hassasiyet gösterilecektir.

58

Banka Hesapları a. Hak sahiplerinden alacaklarının aktarılmasını istedikleri banka şubesi ve IBAN hesap numaralarını ihtiva eden yazılı talepleri alınacak, talebin altına veya uygun yerine harcama yetkilisi veya gerçekleştirme görevlisi tarafından "İmzanın istihkak sahibi............ ait olduğu tasdik olunur." şerhi ile onaylandıktan sonra dilekçe ödeme evrakına bağlanacaktır. Söz konusu banka şubesi, şube kodu ve hesap numarası ödeme emri üzerinde de eksiksiz gösterilecektir. b. Hak sahipleri tarafından düzenlenen fatura veya fatura yerine geçen belgeler üzerindeki IBAN ve hesap numaralarını içeren bilgiler yer aldığıda, alacaklıların ayrı bir yazı ile başvurmalarına gerek bulunmamaktadır. c. Üniversitemiz personeline yapılacak ödemeler ilgililerin maaş hesaplarına aktarma suretiyle yapılacağından ilgililerin ayrıca yazılı talepleri aranmayacaktır. Ödeme emri belgesi üzerinde ödeme yapılacak hesap numarası kısmında banka şubelerine, şube kodlarına ve "IBAN" numaralarının yazılmasına özen gösterilecektir.

59

Taşınır Mal Kayıt İşlemleri 1-Taşınır mal kayıt işlemleri TKYS sisteminden yürütülecek ve diğer sistemlere yapılan kayıtlar kabul edilmeyecektir. Ayrıca; 2-Harcama birimlerinin birbirleri arasında yapacakları devirlerde, taşınır devir fişlerinin devir alan harcama birimince TKYS sistemine giriş yapılarak muhasebe birimine gönderilmesi sağlanarak, devretme işlemini izleyen 7 (yedi) gün içinde Strateji Geliştirme Daire Başkanlığına gönderilecektir. 3-150-İlk Madde ve Malzemeler Hesabında izlenen tüketim malzemelerinin kullanımını gösteren II. düzey detay kodu bazında düzenlenmiş "Tüketim Malzemeleri Çıkış Raporları" nın üç aylık dönemler itibariyle en geç üç aylık dönemi takip eden ayın ilk haftasının son işgünü mesai bitimine kadar Strateji Geliştirme Daire Başkanlığı Muhasebe Biriminde olacak şekilde gönderilmesi konusunda gereken hassasiyet gösterilecektir.

gün içinde Strateji Geliştirme Daire Başkanlığına gönderilecektir İlk Madde ve Malzemeler Hesabında izlenen tüketim malzemelerinin kullanımını gösteren II. düzey detay kodu bazında düzenlenmiş Tüketim Malzemeleri Çıkış Raporları nın üç aylık dönemler itibariyle en geç üç aylık dönemi takip eden ayın ilk haftasının son işgünü mesai bitimine kadar Strateji Geliştirme Daire Başkanlığı Muhasebe Biriminde olacak şekilde gönderilmesi konusunda gereken hassasiyet gösterilecektir..")

60

4- Alımı yapılarak bedeli ilgili firmaya/kuruma ödenmeden ambar girişi yapılan taşınırların, birimler arası devri ve sarf malzeme çıkışı yapılmayacak, ödemeye ilişkin belgelerin Strateji Geliştirme Daire Başkanlığına ulaştırılmasını müteakip ödeme yapıldıktan sonra devir veya çıkış işlemi gerçekleştirilecektir. 5- Üniversitemiz personeli yürütücülüğünde sürdürülen projeler kapsamında alımı yapılan taşınırlara ilişkin taşınır işlem fişleri, ödemeye esas belge ekinde Strateji Geliştirme Daire Başkanlığına gönderilecektir.

61

Taşınmaz Mal İşlemleri Taşınmaz mal yönetmeliğince hazırlanması gereken taşınmaz mal cetvelleri ve yönetmelik ekindeki belgeler Yapı İşleri ve Teknik Daire Başkanlığınca yönetmelikte belirtilen süre ve şekilde hazırlanarak Muhasebe kayıtlarıyla uygunluğu sağlandıktan sonra ilgili yerlere gönderilecektir.

62

ANALİTİK BÜTÇE SINIFLANDIRMASI

63

BÜTÇE SINIFLANDIRMASI Bütçe sınıflandırması; ekonomik ve mali politikaların planlanması, uygulanması ve sonuçlarının analiz edilebilmesi için Devlet faaliyetlerinin kurumsal, fonksiyonel ve ekonomik kriterlere göre tasnif edilmesidir.

64

BÜTÇE KODLAMASI HARCAMA VE BORÇ VERMENİN KODLAMASI KURUMSAL KODLAMA FONKSİYONEL KODLAMA FİNANSMAN TİPİ KODLAMA EKONOMİK KODLAMA GELİRİN KODLAMASI AÇIK/FAZLANIN FİNANSMAN KODLAMASI

65

ANALİTİK BÜTÇE SINIFLANDIRMASI

66

KURUMSAL SINIFLANDIRMA 5018 sayılı Kanunun 31. maddesinde “Harcama yetkisi ve yetkilisi” düzenlenmiştir. “Buna göre; bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir.” hükmü uyarınca kurumsal sınıflandırma yapısı, harcama yetkilisinin tespitinde belirleyici olmaktadır. Kurumsal sınıflandırmada teşkilat yasaları esas alınacaktır.

67

KURUMSAL SINIFLANDIRMA Dört düzeyli ve sekiz haneli bir kodlama sistematiği benimsenmiştir. Birinci düzey, Bakanlıklar ile Anayasal olarak eşdeğer kurumları ve bütçe türlerini belirlemektedir. İkinci düzey, birinci düzeyde tanımlanan yöneticilere karşı doğrudan sorumlu birimler ile bütçe türleri kapsamında yer alan kurumları ifade etmektedir. Üçüncü düzey kodlar, ana hizmet birimleri gibi ikinci düzeye bağlı birimleri kapsar. Dördüncü düzey kodlar, destek ve lojistik birimleri ile politikaları uygulayan birimleri tanımlar.

68

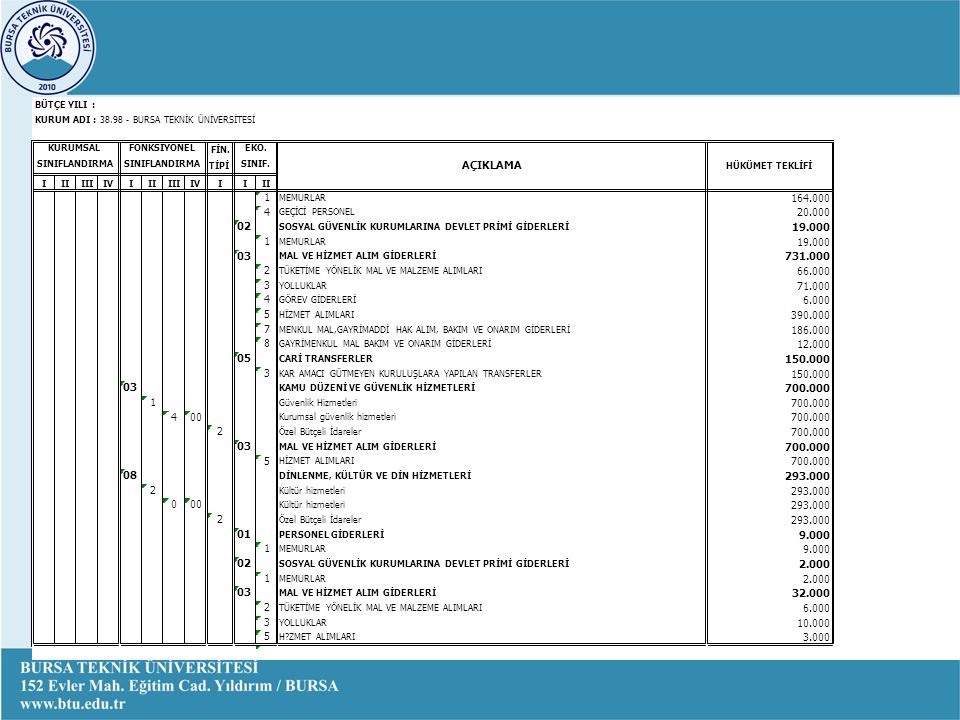

Bursa Teknik Üniversitesinin Kurumsal Kodu 38- Yükseköğretim Kurumları 98- Bursa Teknik Üniversitesi 38.98. 00.01 Bursa Teknik Üniversitesi (Üst Yönetim, Akademik ve İdari Birimler)

.")

69

38.98.04.00 Fen Bilimleri Enstitüsü 38.98.04.66 Doğa Bilimleri, Mimarlık ve Mühendislik Fakültesi 38.98.06.04 Sosyal Bilimler Enstitüsü 38.98.06.56 Sanat ve Tasarım Fakültesi 38.98.06.64 İnsan ve Toplum Bilimleri Fakültesi 38.98.06.83 Yabancı Diller Yüksekokulu

70

38.98.09.01Özel Kalem (Rektörlük) 38.98.09.02 Özel Kalem (Genel Sekreterlik) 38.98.09.04 İdari ve Mali İşler Daire Başkanlığı 38.98.09.05 Personel Daire Başkanlığı 38.98.09.06Kütüphane ve Dokümantasyon Daire Bş. 38.98.09.07 Sağlık, Kültür ve Spor Daire Başkanlığı 38.98.09.08Bilgi İşlem Daire Başkanlığı 38.98.09.09Yapı İşleri ve Teknik Daire Başkanlığı 38.98.09.10Öğrenci İşleri Daire Başkanlığı 38.98.09.11Strateji Geliştirme Daire Başkanlığı 38.98.09.12Hukuk Müşavirliği HY

71

FONKSİYONEL SINIFLANDIRMA Fonksiyonel Sınıflandırma Devlet faaliyetlerinin türünü göstermek üzere tasarlanmıştır. Dört düzeyli ve altı haneli kod grubundan oluşmaktadır. Birinci Düzey, Devlet faaliyetlerini 10 ana fonksiyona ayırmaktadır. Ana fonksiyonlar, ikinci düzeyde alt fonksiyonlara bölünmektedir. Üçüncü düzey kodlar ise nihai hizmetleri göstermektedir. Dördüncü düzey açılarak muhtemel ihtiyaçlar için boş bırakılmıştır.

72

FONKSİYONEL SINIFLANDIRMA

73

BURSA TEKNİK ÜNİVERSİTESİ AKADEMİK VE İDARİ BİRİMLERİNİN FONKSİYONEL SINIFLANDIRMA KODLARI 01.3.1.00 Genel Personel Hizmetleri kapsamında; Üniversitemiz genel personel hizmetlerini yürüten Personel Daire Başkanlığına ait ödenekler yer almaktadır.

74

01.3.2.00 Genel Planlama ve İstatistik Hizmetleri kapsamında; Üniversitemiz Stratejik Planlama, Bütçe ve Performans, Muhasebe ve Kesin Hesap, Raporlama ve İç Kontrol v.b. hizmetlerini yürüten Strateji Geliştirme Daire Başkanlığına ait ödenekler yer almaktadır.

75

01.3.9.00 Diğer Genel Hizmetler kapsamında; Üniversitemiz 1-) Yapı İşleri ve Teknik Daire Başkanlığı, 2-) İdari ve Mali İşler Daire Başkanlığı, 3-) Bilgi İşlem Daire Başkanlığı ile 4-) Genel Sekreterliğin yürüttüğü hizmetlere ilişkin ödenekler yer almaktadır.

Yapı İşleri ve Teknik Daire Başkanlığı, 2-) İdari ve Mali İşler Daire Başkanlığı, 3-) Bilgi İşlem Daire Başkanlığı ile 4-) Genel Sekreterliğin yürüttüğü hizmetlere ilişkin ödenekler yer almaktadır.")

76

03.1.4.00 Kurumsal Güvenlik Hizmetleri kapsamında; Üniversitemizin özel güvenlik hizmetlerine ilişkin ödenekler İdari ve Mali İşler Daire Başkanlığının bütçesinde yer almaktadır.

77

08.2.0.00 Kültür Hizmetleri kapsamında; Üniversitemiz Kitap ve dokümantasyon hizmetlerine ilişkin ödenekler Kütüphane ve Dokümantasyon Daire Başkanlığının bütçesinde yer almaktadır.

78

09.4.1.00 Üniversiteler ve Yükseköğretim Hizmeti Veren Kurumlar kapsamında; Üniversitemiz akademik birimleri olan 1-) Doğa Bilimleri Mimarlık ve Mühendislik Fakültesi, 2-)İnsan ve Toplum Bilimleri Fakültesi, 3-)Orman Fakültesi ve 4-)Yabancı Diller Yüksek Okulu tarafından yerine getirilen eğitim hizmetlerine ilişkin ödenekler yer almakta olup, yine aynı fonksiyonda eğitim hizmetlerine ilişkin Üniversitemizin inşaat faaliyetleri, mal ve hizmet alımlarına ilişkin ödenekler 5-) İdari ve Mali İşler Daire Başkanlığı 6-) Yapı İşleri ve Teknik Daire Başkanlığının bütçelerinde yer almaktadır.

Doğa Bilimleri Mimarlık ve Mühendislik Fakültesi, 2-)İnsan ve Toplum Bilimleri Fakültesi, 3-)Orman Fakültesi ve 4-)Yabancı Diller Yüksek Okulu tarafından yerine getirilen eğitim hizmetlerine ilişkin ödenekler yer almakta olup, yine aynı fonksiyonda eğitim hizmetlerine ilişkin Üniversitemizin inşaat faaliyetleri, mal ve hizmet alımlarına ilişkin ödenekler 5-) İdari ve Mali İşler Daire Başkanlığı 6-) Yapı İşleri ve Teknik Daire Başkanlığının bütçelerinde yer almaktadır.")

79

09.4.2.00 Doktor Eğitimi Veren Yükseköğretim Hizmetleri kapsamında; Üniversitemiz 1-) Fen Bilimleri Enstitüsü ve 2-) Sosyal Bilimler Enstitülerinin ödenekleri yer almaktadır.

Fen Bilimleri Enstitüsü ve 2-) Sosyal Bilimler Enstitülerinin ödenekleri yer almaktadır.")

80

09.6.0.00 Eğitime Yardımcı Hizmetler Kapsamında; 1-) Sağlık, Kültür ve Spor Daire Başkanlığı ile 2-) Öğrenci İşleri Daire Başkanlığınca Yürütülen Hizmetlere ilişkin ödenekler yer almaktadır.

Sağlık, Kültür ve Spor Daire Başkanlığı ile 2-) Öğrenci İşleri Daire Başkanlığınca Yürütülen Hizmetlere ilişkin ödenekler yer almaktadır.")

81

09.6.0.03 Öğrencilerin Beslenmelerine İlişkin Giderler kapsamında; Öğrencilerin beslenme hizmetlerine ilişkin ödenekler Sağlık, Kültür ve Spor Daire Başkanlığı bütçesinde yer almaktadır.

82

09.9.9.00 Sınıflandırmaya Girmeyen Eğitim Hizmetleri kapsamında; Rektörlük Özel Kalem Hizmetlerine İlişkin ödenekler Rektörlük (Özel Kalem) bütçesinde yer almaktadır.

bütçesinde yer almaktadır.")

83

FİNANSMAN TİPİ SINIFLANDIRMA Genel Devlet tanımına giren bütün kurumları kavrayabilmek için ihtiyaç duyulmuştur. Harcamanın hangi kaynakla finanse edildiğini gösterir. Tek haneli koddan ibarettir.

84

FİNANSMAN TİPİ SINIFLANDIRMA 1-GENEL BÜTÇELİ İDARELER 2-ÖZEL BÜTÇELİ İDARELER 3-DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR 4-SOSYAL GÜVENLİK KURUMLARI 5-MAHALLİ İDARELER 6-ÖZEL ÖDENEKLER 7-DIŞ PROJE KREDİLERİ 8-BAĞIŞ VE YARDIMLAR

85

EKONOMİK SINIFLANDIRMA Ekonomik sınıflandırma Devlet faaliyetlerinin, milli ekonomi üzerindeki etkilerine göre gruplanmasıyla oluşturulmuştur. Devlet faaliyetlerinin, milli gelir ve piyasa ekonomisi üzerindeki etkilerinin ölçülmesini amaçlar. Altı haneli ve dört düzeyli kod grubundan oluşur. Bütçe politikalarının seçici bir şekilde uygulamasını sağlar.

86

EKONOMİK KODLAR

87

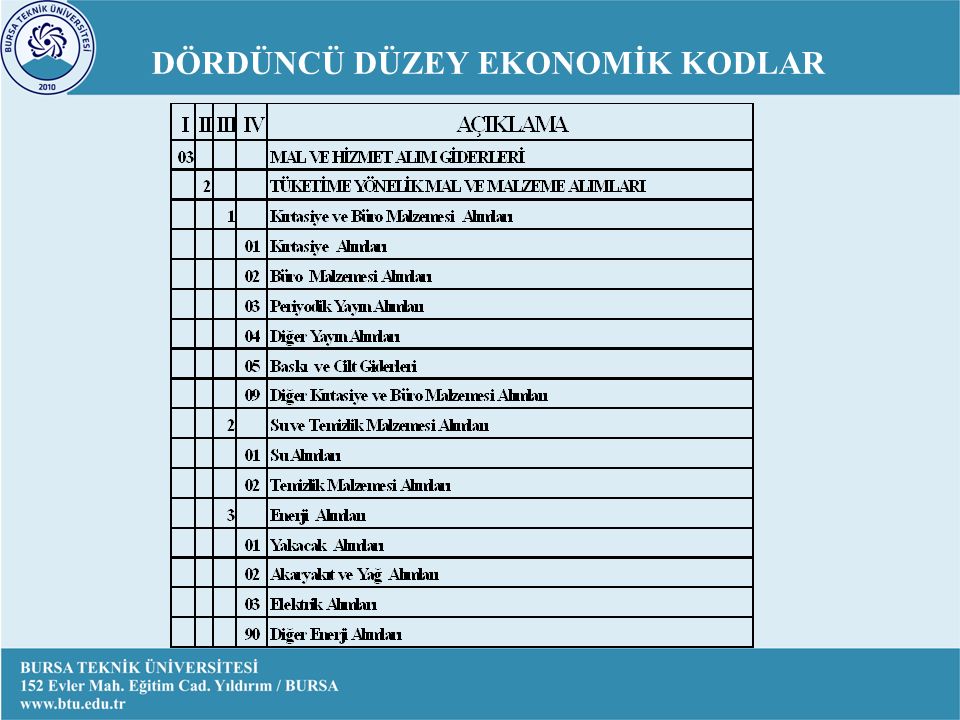

DÖRDÜNCÜ DÜZEY EKONOMİK KODLAR

91

KDV TEVKİFATI UYGULAMASI 117 SERİ NOLU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 2826 Resmi Gazete Tarihi:14.04.2012

92

KDV TEVKİFAT UYGULAMASI KDV Kanununun 9 uncu maddesinin (1) numaralı fıkrasına göre, mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahiptir.

numaralı fıkrasına göre, mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahiptir.")

93

Anlaşıldığı üzere vergi alacağını güvence altına almak amacıyla düzenlenen bu madde sadece ikametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye'de bulunmayanlar için öngörülmüş değildir. Maliye Bakanlığı, bunların dışında gerekli gördüğü diğer hallerde de verginin ödenmesinden işleme taraf olanları sorumlu tutabilecektir. KDV TEVKİFAT UYGULAMASI

94

Maddede belirtilen işlemlere taraf olanlar kendine mal teslim edilen veya hizmet ifa edilen kişi ve kurumlardır. Bunlar verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten mükellef gibi sorumlu olacaklardır. KDV tevkifatı ihtiyari bir uygulama olmayıp, Maliye Bakanlığınca tevkifat uygulaması kapsamına alınan işlemlerde alıcılar tarafından tevkifat yapılması zorunludur. Diğer taraftan, Maliye Bakanlığınca tevkifat kapsamına alınmamış işlemlerde alıcılar tarafından tevkifat yapılması mümkün değildir.

95

KDV TEVKİFAT UYGULAMASI KDV TEVKİFATININ NİTELİĞİ KDV tevkifatı uygulaması, teslim veya hizmet bedeli üzerinden hesaplanan verginin, teslim veya hizmeti yapanlar tarafından değil bu işlemlere muhatap olanlar tarafından kısmen veya tamamen vergi sorumlusu sıfatıyla beyan edilip ödenmesidir.

96

KDV TEVKİFAT UYGULAMASI KISMİ TEVKİFAT UYGULAMASI Tebliğde belirlenmiş alıcılar (KDV mükellefi olsun olmasın): 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, Kısmi tevkifat uygulaması kapsamındadır.

: 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, Kısmi tevkifat uygulaması kapsamındadır.")

97

KISMİ TEVKİFAT UYGULANACAK HİZMETLER Bu bölümde yer verilen kısmi tevkifat kapsamındaki işlemlerin tamamı "hizmet" mahiyetinde olup, "teslim" mahiyetindeki işlemler bu bölüm kapsamına girmemektedir. Bu nedenle, bu bölüm kapsamında tevkifat uygulayacak alıcıların tevkifat kapsamına giren hizmetlerde kullanılmak üzere piyasadan yapacakları mal (Tebliğin "3.3." bölümü kapsamındaki mallar hariç) alımlarında tevkifat uygulanmayacaktır. Ancak, bu bölüm kapsamına giren hizmetleri ifa edenlerin bu amaçla kullandıkları mallara ait tutarlar hizmet bedelinden düşülmeyecek; tevkifat, kullanılan mallara ait tutarlar da dahil olmak üzere toplam hizmet bedeli üzerinden hesaplanan KDV tutarına göre belirlenecektir.

alımlarında tevkifat uygulanmayacaktır. Ancak, bu bölüm kapsamına giren hizmetleri ifa edenlerin bu amaçla kullandıkları mallara ait tutarlar hizmet bedelinden düşülmeyecek; tevkifat, kullanılan mallara ait tutarlar da dahil olmak üzere toplam hizmet bedeli üzerinden hesaplanan KDV tutarına göre belirlenecektir..")

98

KDV TEVKİFAT UYGULAMASI Örnek: Bir kamu kurumu bahçe duvarının inşası işini, malzeme kamu kurumuna, işçilik müteahhide ait olmak üzere 4.000 TL. + 720 TL. KDV karşılığında ihale etmiştir. Kamu kurumu, kum, demir, çimento, tuğla, briket vb. malzemeyi piyasadan 6.000 TL. + 1.080 TL. KDV'ye temin etmiştir. Kamu kurumu, malzemelerin alımı sırasında tevkifat uygulamayacak, müteahhidin yapacağı 4.000 TL. tutarındaki hizmete ilişkin 720 TL. KDV üzerinden ise Tebliğin (3.2.1) bölümü gereğince tevkifat uygulanacaktır. Kamu kurumunun, bahçe duvarı yapım işini malzemeler de müteahhide ait olmak üzere 10.000 TL. karşılığında ihale etmesi halinde, müteahhidin faturasında malzeme ve işçilik tutarları 6.000 TL. ve 4.000 TL. olarak ayrı ayrı gösterilse bile, 10.000 TL. tutarındaki toplam bedel üzerinden hesaplanacak 1.800 TL. KDV'ye, yapım işleri için geçerli olan oranda tevkifat uygulanacaktır.

bölümü gereğince tevkifat uygulanacaktır. Kamu kurumunun, bahçe duvarı yapım işini malzemeler de müteahhide ait olmak üzere TL. karşılığında ihale etmesi halinde, müteahhidin faturasında malzeme ve işçilik tutarları TL. ve TL. olarak ayrı ayrı gösterilse bile, TL. tutarındaki toplam bedel üzerinden hesaplanacak TL. KDV ye, yapım işleri için geçerli olan oranda tevkifat uygulanacaktır..")

99

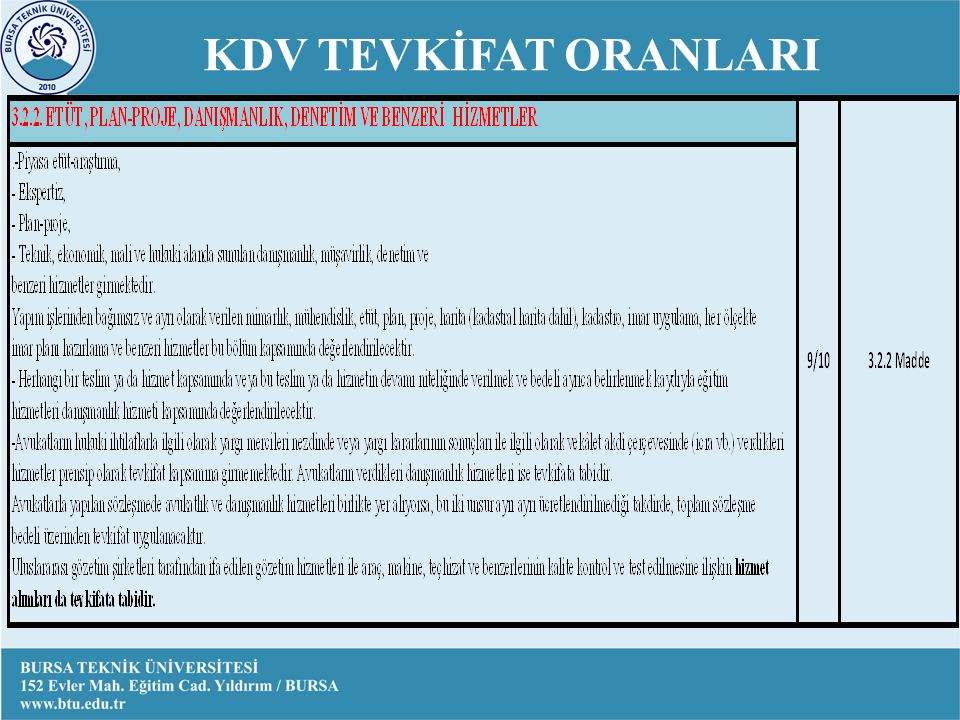

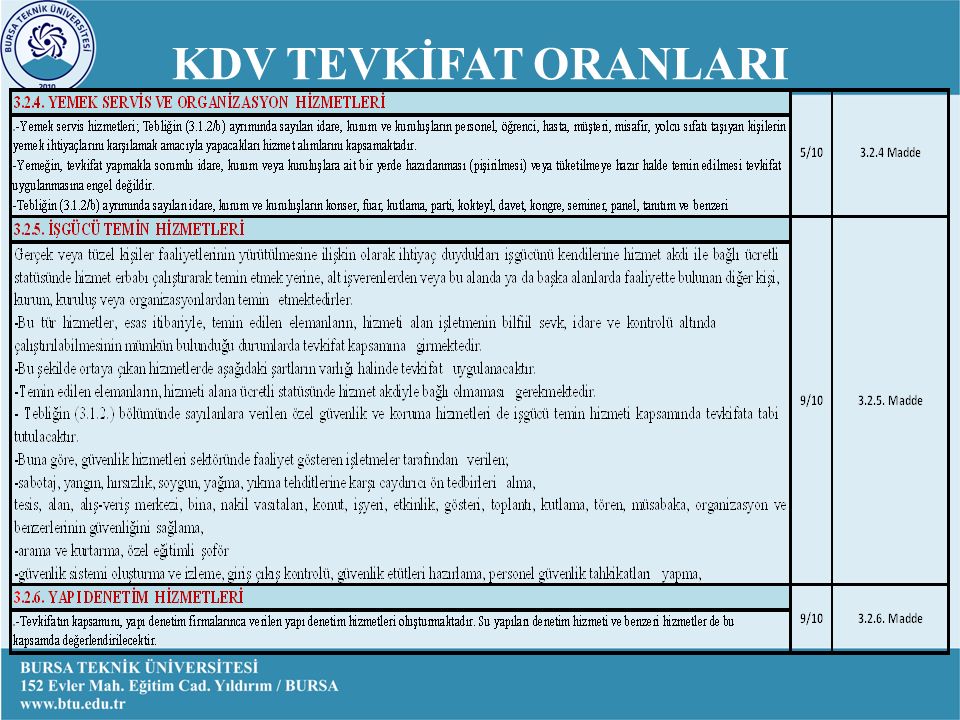

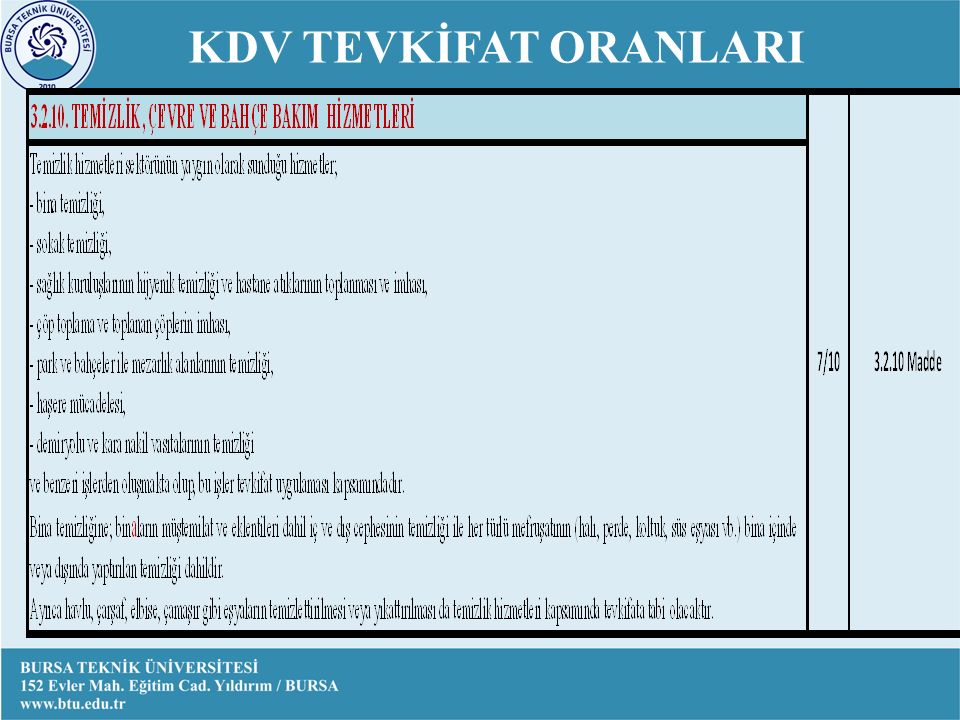

Kısmi Tevkifata Tabi Hizmetler (a) Yapım işleri ve bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri (2/10) (b) Yapım işlerinden ayrı ve bağımsız olarak verilen etüt, plan-proje hizmetleriyle danışmanlık, denetim ve benzeri hizmetleri (9/10) (c) Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri (5/10) (d) Her türlü yemek servis ve organizasyon hizmetleri (5/10) (e) İşgücü temin (özel güvenlik dahil) hizmetleri (9/10) (f) Temizlik, çevre ve bahçe bakım hizmetleri (7/10)

Yapım işleri ve bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri (2/10) (b) Yapım işlerinden ayrı ve bağımsız olarak verilen etüt, plan-proje hizmetleriyle danışmanlık, denetim ve benzeri hizmetleri (9/10) (c) Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri (5/10) (d) Her türlü yemek servis ve organizasyon hizmetleri (5/10) (e) İşgücü temin (özel güvenlik dahil) hizmetleri (9/10) (f) Temizlik, çevre ve bahçe bakım hizmetleri (7/10)")

100

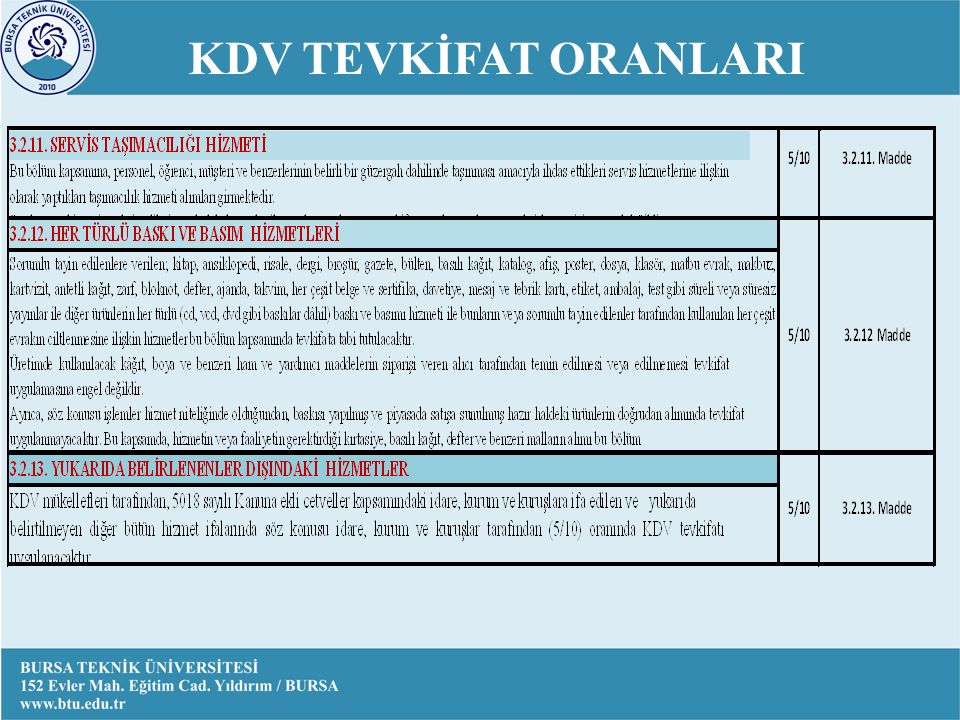

(g) Servis taşımacılığı hizmetleri (5/10) (h) Her türlü baskı ve basım hizmetleri (5/10) (i) Yapı Denetim hizmetleri (9/10) (j) Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri (5/10) (k) Turizm acentesi, rehber ve benzerlerince verilen müşteri bulma hizmetleri (9/10) (l) Profesyonel spor kulüplerinin (şirketleşenler dahil) yayın, reklâm ve isim hakkı gelirlerine konu işlemleri (9/10) (m) Yukarıda belirlenenler dışındaki diğer bütün hizmetler (5/10) Kısmi Tevkifata Tabi Hizmetler

Servis taşımacılığı hizmetleri (5/10) (h) Her türlü baskı ve basım hizmetleri (5/10) (i) Yapı Denetim hizmetleri (9/10) (j) Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri (5/10) (k) Turizm acentesi, rehber ve benzerlerince verilen müşteri bulma hizmetleri (9/10) (l) Profesyonel spor kulüplerinin (şirketleşenler dahil) yayın, reklâm ve isim hakkı gelirlerine konu işlemleri (9/10) (m) Yukarıda belirlenenler dışındaki diğer bütün hizmetler (5/10) Kısmi Tevkifata Tabi Hizmetler")

101

Kısmi Tevkifata Tabi Teslimler (a) Külçe metal teslimleri (7/10) (b) Bakır, çinko ve alüminyum ürünlerinin teslimleri (7/10) (c) Hurda ve atık teslimleri (9/10) (d) Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklardan elde edilen hammadde teslimleri (9/10) (e) Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri (9/10) (f) Ağaç ve orman ürünleriyle, artık, talaş ve kırpıntı teslimleri (9/10)

Külçe metal teslimleri (7/10) (b) Bakır, çinko ve alüminyum ürünlerinin teslimleri (7/10) (c) Hurda ve atık teslimleri (9/10) (d) Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklardan elde edilen hammadde teslimleri (9/10) (e) Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri (9/10) (f) Ağaç ve orman ürünleriyle, artık, talaş ve kırpıntı teslimleri (9/10)")

102

KDV TEVKİFAT ORANLARI

108

BELGE DÜZENİ Tevkifata tabi işlemler dolayısıyla satıcılar tarafından düzenlenecek belgelerde; "İşlem Bedeli, Hesaplanan KDV, Tevkifat Oranı, Alıcı Tarafından Tevkif Edilecek KDV Tutarı, Tevkifat Dahil Toplam Tutar ve Tevkifattan Sonra Tahsil Edilmesi Gereken Toplam Bedel (Tevkifat Hariç Toplam Tutar)" ayrıca gösterilecektir. Bu fatura satıcı açısından, işlem bedeli üzerinden hesaplanan KDV'ye tevkifat uygulandığını tevsik eden belge mahiyetini de taşımaktadır. Faturaya, borçlanılan miktar olarak rakam ve yazı ile tevkifattan sonra kalan tutar yazılacaktır.

109

Örnek : KDV hariç 3.000 ¨ tutarındaki %18 oranında KDV'ye tabi bir işlem 5/10 oranında KDV tevkifatına tabidir. Bu işleme ait fatura aşağıdaki şekilde düzenlenecektir. İşlem Bedeli 3.000 Hesaplanan KDV 540 Tevkifat Oranı 5/10 Alıcı tarafından Tevkif Edilecek KDV 270 Tevkifat Dahil Toplam Tutar 3.540 Tevkifat Hariç Toplam Tutar 3.270 Yalnız Üçbinikiyüzyetmiş Türk Lirasıdır.

110

Tevkifata tabi tutulan işlemlerle tevkifat uygulaması kapsamında bulunmayan işlemlerin birlikte yapılması halinde bu işlemlerin tek fatura ile belgelendirilmesi mümkündür. Bu durumda, tevkifata tabi işlem bedeli ve bu bedel üzerinden hesaplanan KDV ile tevkif edilen KDV tutarı fatura üzerinde ayrıca gösterilecektir. Bu şekilde yapılan faturalamalarda da tevkifat uygulaması kapsamındaki işlem bedelinin KDV dahil tutarının Tebliğin (3.4.1.2) bölümünde belirlenen alt sınırı aşıp aşmadığı dikkate alınacak, aşmıyorsa tevkifat uygulanmayacaktır.

bölümünde belirlenen alt sınırı aşıp aşmadığı dikkate alınacak, aşmıyorsa tevkifat uygulanmayacaktır..")

111

DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete Tarihi: 25/12/2015 Resmi Gazete No: 29573

112

DAMGA VERGİSİ Damga Vergisi ticari ve medeni işlemlerden alınan bir hukuki muamele vergisidir. Ancak vergi bu işlemlerden değil, bu işlemlerle ilgili olarak düzenlenen kağıtlar dolayısıyla alınır. Kağıt düzenlenmemişse vergileme yapılmaz. Ayrıca Damga Vergisi kanunda sayılan işlemler üzerinden alınan bir işlem vergisidir. Bir kağıdın damga vergisine tabi olması için Damga vergisi kanununa ekli 1 sayılı listede yer alması, Vergiden istisna edilmemiş olması, Kağıdın imzalanmış olması, Belli bir hususu tespit ve ispat etmesi, şarttır. 112

113

Madde 1- Bu Kanuna ekli (1) sayılı tablo da yazılı kâğıtlar Damga Vergisi'ne tabidir. Bu Kanundaki kağıtlar terimi, yazılıp imzalanmak veya imza yerine geçer bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade eder. Yabancı memleketlerle Türkiye'deki yabancı elçilik ve konsolosluklarda düzenlenen kağıtlar, Türkiye'de resmi dairelere ibraz edildiği, üzerine devir veya ciro işlemleri yürütüldüğü veya herhangi bir surette hükümlerinden faydalanıldığı takdirde vergiye tabi tutulur. 113

114

Damga Vergisinin konusu kanuna ekli (1) no’lu tabloda yazılı kağıtlardır. Karışıklığı önlemek amacıyla kanunda vergiye tabi kağıtlar ismen sayılmıştır. Dolayısıyla bir kağıdın vergiye tabi olup olmadığını anlamak için (1) numaralı listeye bakmak gerekir. Kanuna göre ancak (1) numaralı listede yazılı kağıtlardan vergi alınacak, bu listede olmayan kağıtlardan vergi alınmayacaktır. Burada dikkat edilmesi gereken husus kağıtların kendi başına vergiye tabi olmayıp bunlar yazılıp imzalanmak ve suretiyle herhangi bir hususu ispat ve belli etmek amacıyla kullanıldıkları zaman verginin konusuna girmektedirler. 114

numaralı listeye bakmak gerekir. Kanuna göre ancak (1) numaralı listede yazılı kağıtlardan vergi alınacak, bu listede olmayan kağıtlardan vergi alınmayacaktır. Burada dikkat edilmesi gereken husus kağıtların kendi başına vergiye tabi olmayıp bunlar yazılıp imzalanmak ve suretiyle herhangi bir hususu ispat ve belli etmek amacıyla kullanıldıkları zaman verginin konusuna girmektedirler")

115

Kanunda kağıt terimi açıklanmıştır. Kanundaki tanımdan vergiye tabi kağıdın üç belirgin özelliği olduğu anlaşılmaktadır. -Kâğıt yazılmış, imzalanmış veya üzerine imza yerine geçen (mühür, parmak izi) bir işaret konulmuş olmalıdır. -Kağıdın her hangi bir hususu ispat veya belli etme özelliği olmalıdır. -Kağıt ibraz edilebilmelidir. 115

bir işaret konulmuş olmalıdır. -Kağıdın her hangi bir hususu ispat veya belli etme özelliği olmalıdır. -Kağıt ibraz edilebilmelidir")

116

Mükellef Damga Vergisinin mükellefi kağıtları imza edenlerdir. Resmi dairelerle kişiler arasındaki işlemlere ait kağıtların Damga Vergisini kişiler öder. 116

117

Damga Vergisine tabi kağıtlar (1) sayılı tabloda, vergiye tabi olmayan kağıtlar da (2) sayılı tabloda düzenlenmiştir. Dolayısıyla bir kağıdın vergiye tabi olup olmadığını anlamak için bu tablolara bakmak gerekir. Yine kağıdın bu kanunda istisna edilmiş kağıtlardan olup olmadığını tespit için kağıdın mahiyetinin tespit edilmesi gerekir.Kağıtların mahiyetinin tayini için; -Şekli kanunlarla belirlenmiş kağıtlar ancak belirtilen şekilde düzenlendiği zaman hüviyet kazanmış olur. Örneğin Borçlar Kanunu sözleşmeyi, Ticaret Kanunu bono, poliçe ve çekin şekil şartlarını düzenlemiştir.Bunların mahiyetinin tespitinde kanundaki adlarına bakılır. -Mahiyeti belirlenecek kağıt eğer her hangi bir kanunda şeklen tarif edilmemişse bu defa kağıdın üzerinde taşıdığı yazının içerdiği hüküm ve anlama bakılır. Örneğin iki kurum arasında düzenlenen bir protokol karşılıklı borç ve alacak taşıyorsa bu protokol sözleşme sayılır ve buna göre vergiye tabi tutulur. -Mahiyeti belirlenecek kağıt üzerinde başka bir kağıda atıf varsa atıf yapılan kağıdın tablodaki yerine bakılır. 117

118

Kağıt nüshalarının birden fazla olması: Bir nüshadan fazla olarak düzenlenen kağıtların her nüshası ayrı ayrı ve aynı miktar veya nispette Damga Vergisine tabidir. 118

119

Nüsha; aslı ile aynı hüküm ve gücü taşıyan, aslındaki ibarelerin ve imzaların aynısını ihtiva eden kağıtları ifade etmektedir. Damga Vergisi Kanunu’ nun 5’ inci maddesinde bir nüshadan fazla olarak düzenlenen kağıtların her nüshası ayrı ayrı ve aynı miktar veya nispette Damga Vergisine tabi olacağı belirtildiği için nüshalar vergiye tabi olacaktır. Kira sözleşmeleri, taahhüt sözleşmeleri gibi kağıtlar tamamen biri birinin aynı olan iki yada daha fazla nüshalar olarak düzenlenirler. Bunların her biri ayrı hukuki değer taşır.Her birinde tarafların aynen bulunur.Damga vergisi bu tür kağıtlardan ayrı ayrı ve aynı oranda alınır. 119

120

Suret Nüsha ile karıştırılan kağıt çeşidi ise surettir. Suret aslında bulunan ibarelerin aynısını taşıyan, aslında bulunan imzaları taşımayıp aslına uygunluğu onaylayanın imzasını veya kaşesini ihtiva eden kağıtlardır. Bir diğer ifadeyle suret bir kağıdın usulüne uygun olarak çıkarılmış “aslı gibidir” şerhini taşıyan onaylı örneğini ifade etmektedir. Suretler nüsha gibi vergilenmezler. Suretlerden sadece resmi dairelere ibraz edilecek bir kısım suretler 0,60 TL oranında maktu vergiye tabi olacaktır. 120

121

Fotokopi Fotokopiler ise nüsha veya suret sayılmazlar. Fotokopi genel hukukta bir hususu ispat ve belli etmede suretten dahi zayıf kabul edilirler. Zira fotokopi kağıdın aslında yer alan bir hususu çıkarmak veya yer almayan bir hususu ilave etmek mümkündür. Fotokopi kağıtlar hiçbir şekilde ne maktu nede nispi vergiye tabi değildir. Ancak fotokopi ile çoğaltılmış örneklere "aslına uygundur" ya da "aslı gibidir" şerhi ile onaylayanın imzası veya kaşesini ihtiva etmesi halinde bu kağıt suret kabul edilecektir. (2010/1 sayılı Damga Vergisi Sirküleri) 121

121.")

122

Bir kağıt üzerinde biri birinden tamamen farklı, biri birine bağlı olmayan veya biri birinden doğmayan birden fazla akit veya işlem bulunuyorsa her akit ve işlem için ayrı ayrı vergi hesaplanacaktır. Örneğin bir kişi düzenlediği bir sözleşmeyle hem evini kiraya verip hem de arabasını satmış olsa aynı kağıda yazılmış olsalar dahi bunlar ayrı akitlerdir ve ayrı ayrı damga vergisi doğar. Ancak bir kağıt üzerinde biri birinden doğan ve biri birine bağlı birden çok işlem olması durumunda vergi bu işlemler üzerinden en çok vergi alınması gereken işlem dikkate alınarak hesaplanır. Yine bir kağıt üzerinde bulunan akit ve işlemlere asıl akit ve işlemlerin taraflarından başka birisinin akit ve işlemleri de katılmış olursa katılan akit ve işlem üzerinden ayrıca vergi alınır. 122

123

Resmi daire: Madde 8- Bu Kanunda yazılı resmi daireden maksat, genel ve özel (6.6.2008) bütçeli daire ve idarelerle, il özel idareleri, belediyeler ve köylerdir. Bu dairelere bağlı olup ayrı tüzel kişiliği bulunan iktisadi işletmeler resmi daire sayılmaz. Resmi dairelere bağlı iktisadi işletmelerin durumu Resmi dairelere bağlı iktisadi işletmeler ayrı bir tüzel kişiliği olduğunda, resmi daire sayılmayacaktır. Buna karşılık, resmi daireye bağlı iktisadi işletme ayrı tüzel kişilik sahibi olmadığında resmi daire sayılacaktır. 123

124

İstisnalar: Madde 9- Bu Kanuna ekli (2) sayılı tabloda yazılı kağıtlar Damga Vergisinden müstesnadır. Damga Vergisinden müstesna tutulan kağıtlar kanuna bağlı (2) sayılı tabloyla düzenlenmiştir. Bu tabloda yazılı olan; resmi işlerle ilgili kağıtlar, öğrencilik ve askerlikle ilgili kağıtlar işçiler, göçmenler ve çiftçiler ile ilgili kağıtlar, ticari ve medeni işlerle ilgili kağıtlar ve resmi kurumlarla ilgili 80 kadar kağıt vergiden istisna edilmiştir. 124

sayılı tabloyla düzenlenmiştir. Bu tabloda yazılı olan; resmi işlerle ilgili kağıtlar, öğrencilik ve askerlikle ilgili kağıtlar işçiler, göçmenler ve çiftçiler ile ilgili kağıtlar, ticari ve medeni işlerle ilgili kağıtlar ve resmi kurumlarla ilgili 80 kadar kağıt vergiden istisna edilmiştir")

125

Vergi ve Cezada Sorumluluk Vergiye tabi kağıtların Damga Vergisinin ödenmemesinden veya noksan ödenmesinden dolayı alınması lazım gelen vergi ve cezadan, mükelleflere rücu hakkı olmak üzere, kağıtları ibraz edenler sorumludur. Birden fazla kişi tarafından imza edilen kağıtlara ait vergi ve cezanın tamamından imza edenler müteselsilen sorumludurlar. Bunlar arasında vergiden müstesna olanların bulunması Damga Vergisinin noksan ödenmesini gerektirmez. Damga Vergisinden muaf kuruluşlarca kişilerin (1) sayılı tabloda yer alan işlemleriyle ilgili olarak düzenlenen ve sadece bu kurumların imzasını taşıyan kağıtlara ait verginin tamamı kişiler tarafından ödenir. Ancak bu kağıtlara ait verginin hiç ödenmemesi veya noksan ödenmesi halinde vergi ve cezanın tamamından kişilerle birlikte kurumlar müteselsilen sorumludurlar. 125

sayılı tabloda yer alan işlemleriyle ilgili olarak düzenlenen ve sadece bu kurumların imzasını taşıyan kağıtlara ait verginin tamamı kişiler tarafından ödenir. Ancak bu kağıtlara ait verginin hiç ödenmemesi veya noksan ödenmesi halinde vergi ve cezanın tamamından kişilerle birlikte kurumlar müteselsilen sorumludurlar")

126

Özel Sorumluluk : Resmi Dairelerin Mecburiyeti: Resmi dairelerin ilgili memurları kendilerine ibraz edilen kağıtların Damga Vergisini aramaya ve vergisi hiç ödenmemiş veya noksan ödenmiş olanları bir tutanakla tespit etmeye veya bunları tutanağı düzenlemek üzere, vergi dairesine göndermeye mecburdurlar. 126

129

Elektronik Haberleşme Hizmeti Elektrik ve Doğal Gaz Alımları Genelgesi

130

4734 sayılı Kamu İhale Kanunu kapsamında bulunan idarelerce; elektronik haberleşme hizmetleri ile serbest tüketici olmaları halinde elektrik ve doğal gaz ihtiyaçlarının ihale yolu ile temin edilmesi esastır.

131

Serbest tüketici olunamaması, piyasada rekabet koşullarının oluşmaması veya 4734 sayılı Kanunun 22 nci maddesinin birinci fıkrasının (d) bendinde yer alan limitlerin aşılmaması halinde söz konusu ihtiyaçlar doğrudan temin yoluyla karşılanabilecektir.

bendinde yer alan limitlerin aşılmaması halinde söz konusu ihtiyaçlar doğrudan temin yoluyla karşılanabilecektir.")

132

Serbest Tüketici Olunamaması Elektrik ve doğal gaz piyasasında serbest tüketiciye ilişkin hususlar; 4628 sayılı Elektrik Piyasası Kanunu, 4646 sayılı Doğal Gaz Piyasası Kanunu, Elektrik Piyasası Serbest Tüketici Yönetmeliği, Doğal Gaz Piyasası Dağıtım ve Müşteri Hizmetleri Yönetmeliği, Enerji Piyasası Düzenleme Kurulu Kararları ve ilgili diğer düzenlemelerde belirtilmektedir. Ayrıca, elektrik ihtiyacının teminine yönelik Kamu İhale Kurulunun 17.06.2011 tarihli ve 2011/DK.D-105 sayılı Düzenleyici Kurul Kararı da bulunmaktadır.

133

Elektrik Piyasası Serbest Tüketici Yönetmeliğinde; Serbest Tüketici: Kurul tarafından belirlenen elektrik enerjisi miktarından daha fazla tüketimde bulunması veya iletim sistemine doğrudan bağlı olması nedeniyle tedarikçisini seçme serbestisine sahip gerçek veya tüzel kişi, Serbest Olmayan Tüketici: Elektrik enerjisi ve/veya kapasite alımlarını sadece, bölgesinde bulunduğu görevli perakende satış şirketinden yapabilen gerçek veya tüzel kişi,

134

Doğal Gaz Piyasası Dağıtım ve Müşteri Hizmetleri Yönetmeliğinde; Serbest Tüketici: Yurt içinde herhangi bir üretim şirketi, ithalat şirketi, dağıtım şirketi veya toptan satış şirketi ile doğal gaz alım-satım sözleşmesi yapma serbestisine sahip gerçek veya tüzel kişi, Serbest Olmayan Tüketici: Doğal gazı kendi kullanımı için dağıtım şirketlerinden almak zorunda olan gerçek veya tüzel kişi,

135

Elektrik ve doğal gaz alımlarında; ilgili mevzuat uyarınca serbest tüketici olunamaması halinde, tedarikçisini seçme hakkı bulunmayacağından 4734 sayılı Kanunun 22'nci maddesine göre söz konusu ihtiyaçlar idarelerce tek kaynaktan temin edilecektir.

136

Piyasada Rekabet Koşullarının Oluşmaması Genelgede belirtilen "piyasada rekabet koşullarının oluşmaması" ibaresi; ihtiyacın sadece tek kaynaktan temin edilmesini ifade etmektedir.

137

4734 sayılı Kanunun 22'nci maddesinin birinci fıkrasının aşağıda belirtilen (a), (b) ve ( c ) bentleri hükümlerine göre ihtiyaçlar tek kaynaktan temin edilmektedir. a) İhtiyacın sadece gerçek veya tüzel tek kişi tarafından karşılanabileceğinin tespit edilmesi. b) Sadece gerçek veya tüzel tek kişinin ihtiyaç ile ilgili özel bir hakka sahip olması. c) Mevcut mal, ekipman, teknoloji veya hizmetlerle uyumun ve standardizasyonun sağlanması için zorunlu olan mal ve hizmetlerin, asıl sözleşmeye dayalı olarak düzenlenecek ve toplam süreleri üç yılı geçmeyecek sözleşmelerle ilk alım yapılan gerçek veya tüzel kişiden alınması.

İhtiyacın sadece gerçek veya tüzel tek kişi tarafından karşılanabileceğinin tespit edilmesi. b) Sadece gerçek veya tüzel tek kişinin ihtiyaç ile ilgili özel bir hakka sahip olması. c) Mevcut mal, ekipman, teknoloji veya hizmetlerle uyumun ve standardizasyonun sağlanması için zorunlu olan mal ve hizmetlerin, asıl sözleşmeye dayalı olarak düzenlenecek ve toplam süreleri üç yılı geçmeyecek sözleşmelerle ilk alım yapılan gerçek veya tüzel kişiden alınması..")

138

4734 sayılı Kanunun 22'nci maddesinin birinci fıkrasının (a) ve (b) bentlerinde ihtiyacı karşılayabilecek sadece tek gerçek ya da tüzel kişi bulunmaktadır. Fıkranın (c) bendine göre ise, ihtiyacın karşılanması ile ilgili alanda birden fazla gerçek ya da tüzel kişi bulunsa bile mevcut mal, ekipman, teknoloji veya hizmetlerle uyumun ve standardizasyonun sağlanması için zorunlu olan mal ve hizmetlerin, asıl sözleşmeye dayalı olarak düzenlenecek ve toplam süreleri üç yılı geçmeyecek sözleşmelerle ilk alım yapılan gerçek veya tüzel kişiden alınması söz konusudur.

bendine göre ise, ihtiyacın karşılanması ile ilgili alanda birden fazla gerçek ya da tüzel kişi bulunsa bile mevcut mal, ekipman, teknoloji veya hizmetlerle uyumun ve standardizasyonun sağlanması için zorunlu olan mal ve hizmetlerin, asıl sözleşmeye dayalı olarak düzenlenecek ve toplam süreleri üç yılı geçmeyecek sözleşmelerle ilk alım yapılan gerçek veya tüzel kişiden alınması söz konusudur..")

139

İhtiyacın Gerçek veya Tüzel Tek Kişiden Temini İdareler, 4734 sayılı Kanunun 22 nci maddesinin (a) bendinin uygulamasında mal ve hizmet alımlarında, 4734 Sayılı Kanunun 22 nci maddesinin (a), (b), (c) Bentleri Kapsamında Tek Kaynaktan Temin Edilen Mallara/Hizmetlere İlişkin Formu (KİK022. 0/M ve KİK021. 0/H) kullanarak ihtiyacın neden sadece gerçek veya tüzel tek kişi tarafından karşılanabileceğini detaylı olarak yazacak, fiyat araştırması yapacak, ihtiyaç konusu malın veya hizmetin niteliklerini tarif edecek ve bu hususlara ilişkin bütün belgeleri standart forma ekleyeceklerdir.

kullanarak ihtiyacın neden sadece gerçek veya tüzel tek kişi tarafından karşılanabileceğini detaylı olarak yazacak, fiyat araştırması yapacak, ihtiyaç konusu malın veya hizmetin niteliklerini tarif edecek ve bu hususlara ilişkin bütün belgeleri standart forma ekleyeceklerdir..")

140

İhtiyacııı Özel Bir Hakka Sahip Gerçek veya Tüzel Tek kişiden Temini 4734 sayılı Kanunun 22 nci maddesinin (b) bendi sadece gerçek veya tüzel tek kişinin ihtiyaç ile ilgili bilimsel, teknik, fikri veya sanatsal v.b. nedenlerle özel bir hakka sahip olmasını ifade etmektedir. Bu nedenle, ihale konusu mal veya hizmet, bilimsel, teknik, fikri veya sanatsal v. b. nedenlerle ve münhasır hakların korunması nedeniyle sadece belirli bir mal tedarikçisi veya hizmet sunucusu tarafından sağlanabiliyorsa, ilan yapılmaksızın anılan madde hükmüne göre doğrudan temin yoluyla ihtiyaçların karşılanması mümkün bulunmaktadır. Örneğin idarelerin diğer usullerle temini mümkün olmayan bilimsel yayın, fikir ve sanat eseri, belirli bir akademik kişiden eğitim v. b. mal veya hizmetler bu bent kapsamında temin edilebilecektir. İdareler, 4734 sayılı Kanunun 22 nci maddesinin (b) bendinin uygulamasında, (Tek Kaynaktan Temin Edilen İhtiyaçlara İlişkin Standart Formu- KİK022.0/M ve KİK021.0/H) kullanarak ihtiyacın neden sadece özel bir hakka sahip gerçek veya tüzel tek kişiden karşılanabileceğini detaylı olarak yazacak, fiyat araştırması yapacak, ihtiyaç konusu mal veya hizmetin niteliklerini tarif edecek ve bu hususlara ilişkin bütün belgeleri standartforma ekleyeceklerdir.

bendinin uygulamasında, (Tek Kaynaktan Temin Edilen İhtiyaçlara İlişkin Standart Formu- KİK022.0/M ve KİK021.0/H) kullanarak ihtiyacın neden sadece özel bir hakka sahip gerçek veya tüzel tek kişiden karşılanabileceğini detaylı olarak yazacak, fiyat araştırması yapacak, ihtiyaç konusu mal veya hizmetin niteliklerini tarif edecek ve bu hususlara ilişkin bütün belgeleri standartforma ekleyeceklerdir..")

141

4734 sayılı Kanunun 22 nci maddesinin (c) bendi uyarınca mal ve hizmrtlerin ilk alım yapılan gerçek veya tüzel kişiden temini Bu kapsamda yapılacak alımlarda, Kanunun 5 inci maddesindeki rekabet, saydamlık, ihtiyaçların uygun şartlarla ve zamanında karşılanması ve kaynakların verimli kullanılması ilkeleri ile Kanunun temel alım usullerinin gereği olarak; daha önce sözleşmeye bağlanmış asıl işin kapsam ve miktarının, idarenin ihtiyacını karşılayacak şekilde tespit edilmesi; toplam süreleri üç yılı geçmemek üzere asıl sözleşmeye dayalı olarak yapılacak alımların ise, ihtiyaca ilişkin asıl sözleşmeye bağlanan mal ve hizmet alımıyla ilgili olarak önceden öngörülmemekle birlikte ihtiyacın gereği olarak ortaya çıkmasına ve tamamlayıcı nitelikte bir alım olmasına dikkat edilmesi gerekmektedir. Temine konu olacak mal ve hizmet alımları arasında kabul edilebilir doğal bir bağlantı bulunmalıdır.

142

İhtiyaçların uygun şartlarla ve zamanında karşılanması, kamu kaynaklarının verimli şekilde kullanılması için 4734 sayılı Kanun hükümlerine uygun olarak ihale usulünün belirlenmesine ve ihale dokümanında yapılacak düzenlemelere ilişkin yetki ve sorumluluk idarelerin takdirinde bulunduğundan; ihtiyaçların 4734 sayılı Kanunun 22 nci maddesinin (c) bendi kapsamında temini için, alımı gerçekleştirilecek mal ve hizmetin, mevcut mal, ekipman, teknoloji veya hizmetlerle uyumun ve standardizasyonun sağlanmasının zorunlu olduğunun idarelerin teknik birimlerince ya da ilgili kuruluşlardan teknik yardım alınarak saptanması gerekmektedir. 4734 sayılı Kanunun 22 nci maddesinin (c) bendi uyarınca mal ve hizmrtlerin ilk alım yapılan gerçek veya tüzel kişiden temini

bendi uyarınca mal ve hizmrtlerin ilk alım yapılan gerçek veya tüzel kişiden temini.")

143

Yukarıdaki esaslar çerçevesinde; alınacak mal veya hizmetin mevcut ekipman, teknoloji veya hizmetlerle uyum ve standardizasyonunun sağlanmasının zorunlu olduğu idarelerin teknik birimlerince ya da ilgili kuruluşlardan teknik yardım alınarak saptanması halinde, bu mal ve hizmetler ilk alım yapılan gerçek ya da tüzel kişiden 4734 sayılı Kanunun 22 nci maddesinin (c) bendi kapsamında alınabilir. İdareler 4734 sayılı Kanunun 22 nci maddesinin (c) bendinin uygulamasında, 4734 Sayılı Kanun 'un 22 nci maddesinin (a), (b), (c) Bentleri Kapsamında Tek Kaynaktan Temin Edilen Mallara/Hizmetlere İlişkin Formu (KİK022. 0/M ve KİK021. 0/H) kullanacaklardır. 4734 sayılı Kanunun 22 nci maddesinin (c) bendi uyarınca mal ve hizmrtlerin ilk alım yapılan gerçek veya tüzel kişiden temini

bendinin uygulamasında, 4734 Sayılı Kanun un 22 nci maddesinin (a), (b), (c) Bentleri Kapsamında Tek Kaynaktan Temin Edilen Mallara/Hizmetlere İlişkin Formu (KİK022. 0/M ve KİK021. 0/H) kullanacaklardır sayılı Kanunun 22 nci maddesinin (c) bendi uyarınca mal ve hizmrtlerin ilk alım yapılan gerçek veya tüzel kişiden temini.")

144

4734 Sayılı Kanunun 22'nci Maddesinin Birinci Fıkrasının (d) Bendinde Yer Alan Limitlerin Aşılmaması Kanunun 22'nci maddesinin birinci fıkrasının (d) bendinde yer alan limitleri aşmayan ihtiyaçlarını doğrudan temin yoluyla karşılayabileceklerdir. Diğer taraftan aynı fıkranın (e), (f), (g), (h), (ı) ve (i) bentleri kapsamındaki alımların, elektrik ve doğal gaz ile elektronik haberleşme hizmeti alımları ile ilişkisi bulunmamaktadır.

, (f), (g), (h), (ı) ve (i) bentleri kapsamındaki alımların, elektrik ve doğal gaz ile elektronik haberleşme hizmeti alımları ile ilişkisi bulunmamaktadır..")

145

Elektrik ve doğalgaz alımlarında belirli bir limitin üzerinde tüketim gerçekleştiğinde serbest tüketici olma ve tedarikçisini seçme hakkı bulunmaktadır. Tedarikçisini seçme hakkı;hizmetin kalitesi, çeşitliliği, maliyeti vb. yönlerden isteklileri değerlendirme ve en uygun olanı tercih etme imkanı vermektedir. Serbest tüketici olunmasına ilişkin hususlar elektrikte, “4628 sayılı Elektrik Piyasası Kanunu” ve “Elektrik Piyasası Serbest Tüketici Yönetmeliği”nde; doğalgazda, “4646 sayılı Doğalgaz Piyasası Kanunu” ve “Doğalgaz Piyasası Dağıtım ve Müşteri Hizmetleri Yönetmeliği”nde yer almaktadır. Serbest tüketici limitinin güncellenmesi, söz konusu Kanunlar uyarınca her yıl Enerji Piyasası Düzenleme Kurulunca yapılmaktadır.

146

Elektronik haberleşme hizmetlerine ilişkin hususlar ise 5809 sayılı Elektronik Haberleşme Kanununda düzenlenmiştir. Bu hizmetin alımında, herhangi bir ön şarta tabi olmaksızın hizmet sunucusunu seçme serbestisi bulunmaktadır.

147

Enerji Piyasası Düzenleme Kurumu Kurul Kararı Karar No : 5967 Karar Tarihi : 24/12/2015 Enerji Piyasası Düzenleme Kurulunun 24/12/2015 tarihli toplantısında; 4628 sayılı Enerji Piyasası Düzenleme Kurumunun Teşkilat ve Görevleri Hakkında Kanunun 5 inci maddesinin altıncı fıkrasının (b) bendi ve Elektrik Piyasası Tüketici Hizmetleri Yönetmeliğinin 25 inci maddesi hükümleri uyarınca serbest tüketici limitine ilişkin aşağıdaki Karar alınmıştır. Madde 1- 2016 yılı için serbest tüketici limiti 3600 kWh olarak uygulanır.

148

Karar No: 5362 Karar Tarihi: 18/12/2014 Enerji Piyasası Düzenleme Kurulunun 18/12/2014 tarihli toplantısında, 2015 yılı boyunca Doğal Gaz Piyasasındaki tüketicilere uygulanmak üzere, serbest tüketici olma sınırına ilişkin olarak aşağıdaki karar alınmıştır. Madde 1 - Konut tüketicileri (evsel tüketiciler) hariç olmak üzere, tüm tüketiciler serbest tüketici statüsündedir. Madde 2 - Konut tüketicileri (evsel tüketiciler) için, serbest tüketici olma sınırı 75.000 m 3 tür. Serbest tüketici için tek sayaçtan ölçülen tüketim miktarı dikkate alınacaktır. Enerji Piyasası Düzenleme Kurumu Kurul Kararı

hariç olmak üzere, tüm tüketiciler serbest tüketici statüsündedir. Madde 2 - Konut tüketicileri (evsel tüketiciler) için, serbest tüketici olma sınırı m 3 tür. Serbest tüketici için tek sayaçtan ölçülen tüketim miktarı dikkate alınacaktır. Enerji Piyasası Düzenleme Kurumu Kurul Kararı.")

149

Karar No: 5920 Karar Tarihi: 17/12/2015 Enerji Piyasası Düzenleme Kurulunun 17/12/2015 tarihli toplantısında; Doğal Gaz Piyasasında 2016 yılı boyunca uygulanmak üzere, serbest tüketici olma sınırına ilişkin olarak aşağıdaki Karar alınmıştır: Madde 1 – Enerji Piyasası Düzenleme Kurulunun, 26/12/2014 tarihli ve 29217 sayılı Resmi Gazete’de yayımlanan, serbest tüketici olma sınırına ilişkin olarak 2015 yılı boyunca uygulanmak üzere alınan 18/12/2014 tarihli ve 5362 sayılı Kararı, 2016 yılı boyunca aynen uygulanmaya devam edilir. Enerji Piyasası Düzenleme Kurumu Kurul Kararı

150

ELEKTRONİK FATURA

151

Elektronik Fatura Elektronik fatura kullanımına ilişkin usul ve esaslar 397 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinde belirlenmiştir. E-fatura düzenlenmesi, müşteriye verilmesi, müşteri tarafından da istenmesi ve alınması zorunlu olan faturanın, elektronik belge olarak düzenlenmesi, müşteriye elektronik ortamda iletilmesi ve elektronik ortamda muhafaza ve ibraz edilmesine ilişkin yapılan düzenlemeler bu Tebliğin konusunu oluşturmaktadır.

152

Tebliğin 2 nci maddesinde, “Elektronik Fatura (e-Fatura), bu tebliğde yer alan şartlara uygun olan ve elektronik belge biçiminde oluşturulmuş faturayı, ifade etmektedir. Elektronik Fatura

153

Tebliğin 3 üncü maddesinde ise, “Bu Tebliğde düzenlenen e-Fatura, yeni bir belge türü olmayıp, kâğıt fatura ile aynı hukuki niteliklere sahiptir. Elektronik fatura uygulamasına kayıtlı olan mükellefler elektronik fatura uygulamasına kayıtlı olmayan mükelleflere yaptıkları mal teslimi ve hizmet ifası için genel hükümler çerçevesinde kâğıt fatura düzenlemeye devam edeceklerdir. Elektronik Fatura

154

421 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinin 3.1.2 nci maddesinde, “Bu tebliğ kapsamında zorunluluk getirilen mükelleflerden mal alan 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli cetvellerde yer alan idare, kurum ve kuruluşlar ile iktisadi kamu kuruluşlarının elektronik fatura uygulamasından yararlanma ve elektronik defter tutma zorunluluğu bulunmamaktadır.” hükmü yer almaktadır. Elektronik Fatura

155

3.1.5 inci maddesinde ise, ”Elektronik Fatura Uygulamasından yararlanan mükellefler fatura düzenlemeden önce muhatabın www.efatura.gov.tr internet adresinde yer alan kayıtlı kullanıcı listesine kayıtlı olup olmadığını kontrol edecekler, kayıtlı kullanıcı ise elektronik fatura, kayıtlı kullanıcı değilse kâğıt fatura düzenleyeceklerdir.” denilmektedir. Elektronik Fatura

156

Elektronik Arşiv (e-Arşiv) Elektronik Arşiv (e-Arşiv) Uygulamasına ilişkin usul ve esasların yer aldığı 433 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinin 2 nci maddesinde, “Elektronik Arşiv (e-Arşiv), Bu tebliğde yer alan şartlara uygun şekilde elektronik ortamda oluşturulan faturanın elektronik ortamda muhafaza ve ibraz edilmesini” ifade etmektedir.

Elektronik Arşiv (e-Arşiv) Uygulamasına ilişkin usul ve esasların yer aldığı 433 Sıra Nolu Vergi Usul Kanunu Genel Tebliğinin 2 nci maddesinde, Elektronik Arşiv (e-Arşiv), Bu tebliğde yer alan şartlara uygun şekilde elektronik ortamda oluşturulan faturanın elektronik ortamda muhafaza ve ibraz edilmesini ifade etmektedir.")

157

Tebliğin 3 üncü maddesinde; “Bu tebliğ kapsamında elektronik ortamda oluşturulan faturanın, alıcısına kâğıt olarak gönderilen veya elektronik ortamda iletilen şekli belgenin aslı, düzenleyen tarafından muhafaza edilen elektronik hali ise ikinci nüsha hükmündedir. Bu Tebliğ kapsamında Başkanlıktan e-arşiv izni alan mükellefler, elektronik ortamda oluşturdukları faturayı elektronik ortamda muhafaza ederler. Elektronik Arşiv (e-Arşiv)

.")

158

Tebliğ kapsamında, e-Arşiv Uygulamasından yararlanma izni verilen mükellefler;... b) Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) ile getirilen e-Fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine e-Arşiv Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. Elektronik Arşiv (e-Arşiv)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) ile getirilen e-Fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine e-Arşiv Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. Elektronik Arşiv (e-Arşiv).")

159

c) Vergi mükellefi olmayanlara ise e-Arşiv Uygulaması kapsamında fatura oluşturmaya, müşterilerinin talebi doğrultusunda elektronik ortamda iletmeye veya kâğıt ortamında göndermeye, oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza etmeye ve istenildiğinde ibraz etmeye zorunludurlar. Elektronik Arşiv (e-Arşiv)

.")

160

Tebliğin 7.1 inci maddesinde, “e-Fatura Uygulamasına kayıtlı olmayan mükelleflere e- Arşiv Uygulaması kapsamında düzenlenen faturanın kâğıt ortamında teslim edilmesi esastır.”, 7.2 nci maddesinde ise,” e-Arşiv Uygulaması kapsamında, bu Tebliğin 3-c bendine göre vergi mükellefi olmayanlara düzenlenen fatura, alıcının rızasına bağlı olarak kâğıt veya elektronik ortamda teslim edilir.” hükümleri yer almaktadır. Elektronik Fatura

161

Ayrıca, Merkezî yönetim kapsamındaki kamu idarelerinde malî işlemlerin gerçekleştirilmesi ve muhasebeleştirilmesi kapsamında, harcamalarda ödeme belgesine bağlanacak kanıtlayıcı belgeleri düzenleyen Merkezi Yönetim Harcama Belgeleri Yönetmeliğinin 5 inci maddesinde, ödeme belgesinin birinci nüshasına, kanıtlayıcı belgelerin aslı veya yasal bir sebeple aslı temin edilemeyenlerin onaylı suretlerinin bağlanacağı, fatura ve taşınır işlem fişinin asıllarının bağlanmasının esas olduğu ancak, kaybolma, yırtılma, yanma gibi mücbir sebeplerle aslının temin edilemediği hallerde, fatura ve/veya taşınır işlem fişinin onaylı örnekleri bağlanmak suretiyle ödeme yapılabileceği, onaylı suretlerin, onaylayan ilgili birim yetkilisinin adı, soyadı, unvanı, imzası ve resmi mühür ile onay tarihini taşıması gerektiği belirtilmektedir.

162

Diğer taraftan, Merkezi Yönetim Harcama Belgeleri konulu 24 Sıra Nolu Muhasebat Genel Müdürlüğü Genel Tebliğinin 3 üncü maddesinin (b) bendinde, Yönetmeliğin 5 inci maddesi gereğince, ödeme belgesine kanıtlayıcı belgelerin aslı veya yasal bir sebeple aslı temin edilemeyenlerin onaylı suretlerinin bağlanmasının gerektiği, kamu idareleri tarafından düzenlenen ve kaybolduğu anlaşılan faturaların, bunları düzenleyen idarelerde bulunan dip koçanındaki nüshasına uygun olarak suretlerinin çıkarılacağı ve ilgili kamu idarelerinin yetkililerince onaylanacağı, onaylı suretlerin, onaylayan ilgili birim yetkilisinin adı, soyadı, unvanı, imzası ve resmi mühür ile onay tarihini taşıması gerektiği, onaylı fatura örneklerine dayanılarak yapılacak giderlere ilişkin ödeme belgesi düzenlenmeden önce, borcun zamanaşımına uğrayıp uğramadığı ve fatura bedelinin ödenmesi için daha önce ödeme belgesi düzenlenip düzenlenmediğinin araştırılarak, söz konusu faturaların, muhasebe kayıt ve işlemleri elektronik ortamda yapılan kamu idarelerinin muhasebe yetkililerince de ödemeden önce sistemden sorgulanacağı belirtilmektedir.

bendinde, Yönetmeliğin 5 inci maddesi gereğince, ödeme belgesine kanıtlayıcı belgelerin aslı veya yasal bir sebeple aslı temin edilemeyenlerin onaylı suretlerinin bağlanmasının gerektiği, kamu idareleri tarafından düzenlenen ve kaybolduğu anlaşılan faturaların, bunları düzenleyen idarelerde bulunan dip koçanındaki nüshasına uygun olarak suretlerinin çıkarılacağı ve ilgili kamu idarelerinin yetkililerince onaylanacağı, onaylı suretlerin, onaylayan ilgili birim yetkilisinin adı, soyadı, unvanı, imzası ve resmi mühür ile onay tarihini taşıması gerektiği, onaylı fatura örneklerine dayanılarak yapılacak giderlere ilişkin ödeme belgesi düzenlenmeden önce, borcun zamanaşımına uğrayıp uğramadığı ve fatura bedelinin ödenmesi için daha önce ödeme belgesi düzenlenip düzenlenmediğinin araştırılarak, söz konusu faturaların, muhasebe kayıt ve işlemleri elektronik ortamda yapılan kamu idarelerinin muhasebe yetkililerince de ödemeden önce sistemden sorgulanacağı belirtilmektedir.")

163

Buna göre, konu hakkında düzenleme yapılıncaya kadar 5018 sayılı Kanuna ekli cetvellerdeki idarelerce; 1) e-Fatura uygulamasına kayıtlı mükelleflerden mal teslimi veya hizmet ifası durumunda, genel hükümler çerçevesinde düzenlenmiş kâğıt fatura ödeme belgesine bağlanacaktır.

e-Fatura uygulamasına kayıtlı mükelleflerden mal teslimi veya hizmet ifası durumunda, genel hükümler çerçevesinde düzenlenmiş kâğıt fatura ödeme belgesine bağlanacaktır.")

164

2) e-Arşiv Fatura uygulamasına kayıtlı mükelleflerden mal teslimi veya hizmet ifası durumunda, harcama birimlerince Gelir İdaresi Başkanlığının http://www.efatura.gov.tr/earsivsorgula.html adresinden sorgulanarak ilgili harcama yetkilisinin adı, soyadı, unvanı, imzası ve resmi mühür ile onay tarihini taşıyan kâğıt ortamındaki e-Arşiv Fatura ödeme belgesine bağlanacaktır.

e-Arşiv Fatura uygulamasına kayıtlı mükelleflerden mal teslimi veya hizmet ifası durumunda, harcama birimlerince Gelir İdaresi Başkanlığının adresinden sorgulanarak ilgili harcama yetkilisinin adı, soyadı, unvanı, imzası ve resmi mühür ile onay tarihini taşıyan kâğıt ortamındaki e-Arşiv Fatura ödeme belgesine bağlanacaktır.")