Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TEKİRDAĞ TİCARET BORSASI LİSANSLI DEPOCULUK TARIM MERKEZİ PROJESİ

2

Lisanslı Depoculuk, tarım ürünlerinin sağlıklı koşullarda ve ürünlerin kalite sınıflarına göre depolandığı ve ürün fiyatlandırmasının da serbest rekabet koşulları altında, kalite sınıflarına göre yapıldığı uygulamadır. Lisanslı Depoculuk 1900’lü yılların başından itibaren ilk olarak ABD’de uygulanmaya başlanmış daha sonra Kanada, AB, Hindistan, Güney Amerika ve Avusturalya, Endonezya, Romanya, Polonya, Bulgaristan, Slovakya, gibi ülkelerde yaygınlaşmıştır.

3

Ülkemizde Lisanslı Depoculuk ile ilgili ilk yasal düzenleme 17 Şubat 2005 tarih ve 25730 Sayılı Resmi Gazetede yayımlanan 5300 sayılı Kanunla yürürlüğe girmiştir. 5300 sayılı Kanunla Lisanslı Depolar; “Tarım ürünlerinin sağlıklı koşullarda muhafaza ve ticari amaçla depolanması hizmetlerini sağlayan tesisler” olarak tanımlanmaktadır.

4

Tarım ürünleri ticaretini kolaylaştırmak, Sağlıklı depolama alt yapısı sağlamak, Üreticilere teminat ve kredi imkanı yaratmak, Ürün satış dönemini bütün bir yıla yayılması, Ürünlerini Borsa aracılığıyla pazarlayıp daha kolay ve yüksek fiyattan elden çıkarma imkanı elde edebiliyorlar, Arz ve talep dengesi kurarak geniş pazar alanı fiyat istikrarına katkı sağlamak, Tüccar ve sanayiciye kaliteli ve zamanında ürün hammadde tedariki sunmak, Laboratuvar koşullarında, ürün standardını belirleme, ürünü satarken çok sayıda alıcının talebinden ve rekabetinden yararlanabiliyorlar, Ürün senedi karşılığı yapılacak olan satışlarda stopaj muafiyeti sağlayabiliyorlar, LİSANSLI DEPOLARIN KURULMA AMAÇLARI ANA HATLARI İLE;

5

Lisanslı depoculuk ile ilgili düzenlemelerden Gümrük ve Ticaret Bakanlığı sorumludur. Lisanslar 2 yıl için verilir. Lisanslı Depo İşletmesi; veya Lisanslı Depo İşletmecisi; Tarım Ürünlerinin depolanmasıyla iştigal eden ve 5300 sayılı Kanun Kapsamında geçerli bir lisans belgesine sahip olan anonim şirketi ifade eder. Lisans; Gümrük ve Ticaret Bakanlığı tarafından verilen faaliyet iznini gösterir belgedir. Mudi; üretici veya ürün senedini başka bir şahsa yada şirkete devretmesi halinde mudi, ürün senedini elinde bulunduran gerçek yada tüzel kişi olmaktadır. Ürün Senedi; Ürünlerin mülkiyetini ve rehnini temin eden Lisanslı Depo İşletmecisince nama veya emre düzenlenmiş teminat olarak verilebilen ciro edilebilen veya edilemeyen Türk Ticaret Kanununda düzenlenen makbuz senedi hükümlerine tabi, basılı veya elektronik ortamda bulunan kıymetli evraklardır. Yetkili Sınıflandırıcı; 5300 sayılı Kanun Kapsamında Lisans olmuş olan ve tarım ürünlerini analiz eden ürünün nitelik ve özelliklerini belirleyen, standartlara uygun olarak sınıflandıran ve bu durumu belgelendiren laboratuvarları işleten gerçek ve tüzel kişilerdir.

6

Borsa; Lisanslı Depo İşletmecisince düzenlenen ürün senetlerinin kota ettirildiği, alım satımının yapıldığı ve hareketlerinin kota ettirildiği, alım satımının yapıldığı ve hareketlerinin kontrol ve takip edildiği ürün ihtisas borsasını veya Gümrük Ticaret Bakanlığından ürün senedi alım satımı konusunda izin alan ticaret borsalarını ifade etmektedir. Lisanslı Depoculuk Tazmin Fonu; Ortaya çıkan mudi zararları gideren fondur. Elektronik Ürün Senedi; Sistem üzerinde oluşturulan elektronik kayıt. Aynen; Ürünü ayrı depolama, Mislen; Ürünü ortaklaşa depolama İki yada daha fazla çeşit ürünün depolanması için bir lisans düzenlenebilir.

7

LİSANSLI DEPO İŞLETMESİ LİSANSLI DEPOCULUK TAZMİN FONU GÜMRÜK VE TİCARET BAKANLIĞI YETKİLİ SINIFLANDIRICI VE REFERANS YETKİLİ SINIFLANDIRICI ÜRÜN İHTİSAS BORSASI TİCARET BORSASI

8

Vergi Teşvikleri Lisanslı depoculuk sisteminin teşvik edilmesine ve bu alandaki yatırımların artarak gelişmesine katkı sağlamayı amaçlayan vergi düzenlemeleri, 3/7/2009 tarihli 27277 sayılı Resmi Gazete’de yayımlanan 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkındaki Kanunla yürürlüğe girmiştir. Bu Kanunla; Lisanslı depoya tevdi edilen ürün için üreticiye verilen ürün senetlerinin el değiştirmesinden doğan kazançlar 31/12/2014 tarihine kadar gelir vergisi ve kurumlar vergisinden istisna tutulmuştur. Ürünlerin lisanslı depolara ilk tesliminde ve borsadaki alım satımında katma değer vergisi (KDV) istisnası getirilmiştir. Lisanslı depo işletmesi ile mudi arasında yapılan sözleşmeler ve ürün senetleri damga vergisinden istisna tutulmuştur.

istisnası getirilmiştir. Lisanslı depo işletmesi ile mudi arasında yapılan sözleşmeler ve ürün senetleri damga vergisinden istisna tutulmuştur..")

9

Devlet Yardımları 14/7/2009 tarihli ve 2009/15199 sayılı Bakanlar Kurulu Kararnamesi ile yürürlüğe konulan Yatırımlarda Devlet Yardımları Hakkında Karar ve bu Kararın uygulanmasına ilişkin Hazine Müsteşarlığınca çıkarılan 2009/1 sayılı “Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ” ile lisanslı depoculuk hizmetleri bölgesel desteklerden yararlandırılacak yatırım konuları arasına dahil edilmiştir. Aynı durum, 15/06/2012 Tarihli ve 2012/3305 sayılı Bakanlar Kurulu Kararnamesi ile yürürlüğe konulan Yatırımlarda Devlet Yardımları Hakkında Karar ve bu kararın uygulanmasına ilişkin Ekonomi Bakanlığınca çıkarılan 2012/1 sayılı Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ ile devam ettirilmiştir.

11

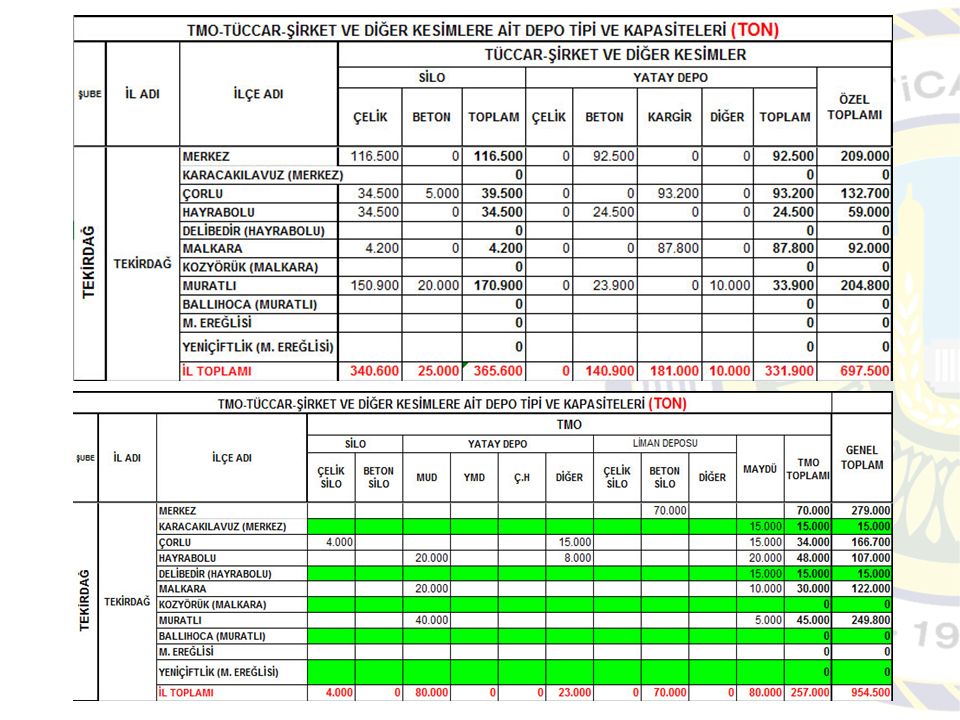

Mevcut Lisanslı Depoların İllere Göre Dağılımı

13

Hububat Lisanslı Deposu; Hububat Lisanslı Deposunun kuruluş ve işleyişi 12 Nisan 2013 tarih ve 28616 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren “Hububat Baklagiller ve Yağlı Tohumlar Lisanslı Depo Tebliği” ile oluşturulmuştur. Buna göre Hububat Lisanslı Depolarının Lisanslı kapalı depo kapasitesi 20.000 tondan az olamaz. Lisanslı depoların kuruluş koşullarından biri olan ödenmiş sermayesinin en az 1.000.000 TL olması gerekir.

14

Buğday, arpa, çavdar, yulaf, mısır, çeltik, pirinç, sorgum, triticale, akdarı, mercimek, nohut, fasulye, bakla, bezelye, ayçiçeği, susam, keten tohumu, soya fasulyesi, kolza. Ürün hasat döneminden itibaren en fazla 24 ay süreyle Lisanslı Depolarda Depolanabilir. Depolanan ürünün her bir 1000 kg için ayrı bir ürün senedi düzenlenir. Mudi isterse blok ürün senedi de düzenlenmektedir.

15

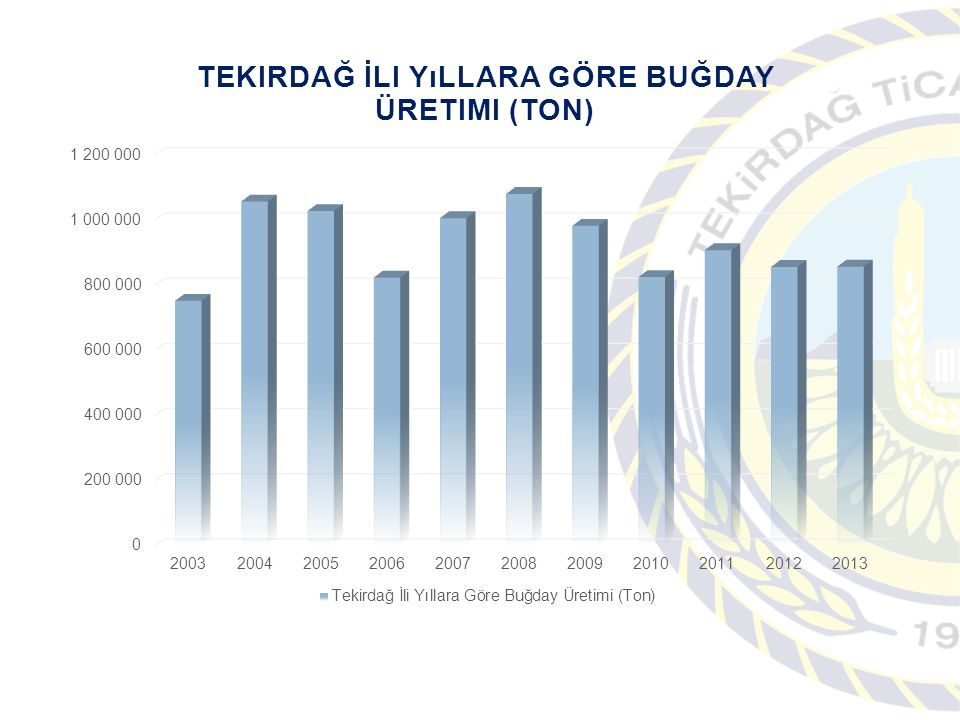

Tarım hasılası bakımından Dünyanın 7’nci AB’nin 1’ncisi olan ülkemizde Tarım ürünleri piyasalarının oluşmasında vazgeçilmez olan Lisanslı Depoculuk ve buna bağlı gelişen Ürün İhtisas Borsacılığı çok büyük öneme sahiptir. Tekirdağ ileri teknoloji kullanımı ve bilgi birikimini, tarımsal üretime aktaran bir tarım merkezidir. 400 bin hektar verimli tarım arazisiyle, 29 bin dolayında tarımsal üretim yapan işletmesiyle, İlimiz; ülkemiz buğday üretiminin %6’sını, yağlık ayçiçeği üretiminin %33’ünü, kanola üretiminin %55’ini tek başına karşılamaktadır.

16

İlimizin sahip olduğu tarım alanı büyüklüğü 3.746.000 dekar 1.917.000 dekarda buğday, arpa tarımı yapılıyor toplamda arazi varlığında ki oranı %52.2 Ayçiçek, kanola ekim alanı 1.558.000 dekar, toplamda arazi varlığında ki oranı %42,4 2013 yılı toplam buğday üretim miktarı 856.272 ton 2013 yılı toplam yağlık ayçiçeği üretim miktarı 319.700 ton 2013 yılı toplam kanola üretim miktarı 53.693 ton

19

TEKİRDAĞ TİCARET BORSASI TARIM MERKEZİ PROJESİ İÇERİNDE; Tarım Ürünleri Depo Birimleri, Lisanslı Depoculuk, Akredite Gıda / Çevre Laboratuvarı, Açık Hayvan Pazarı, Modern Satış Salonu Kongre ve Fuar Merkezi, Yönetim Binası, kurulması ve işlevsel hale getirilmesi öngörülmektedir.

20

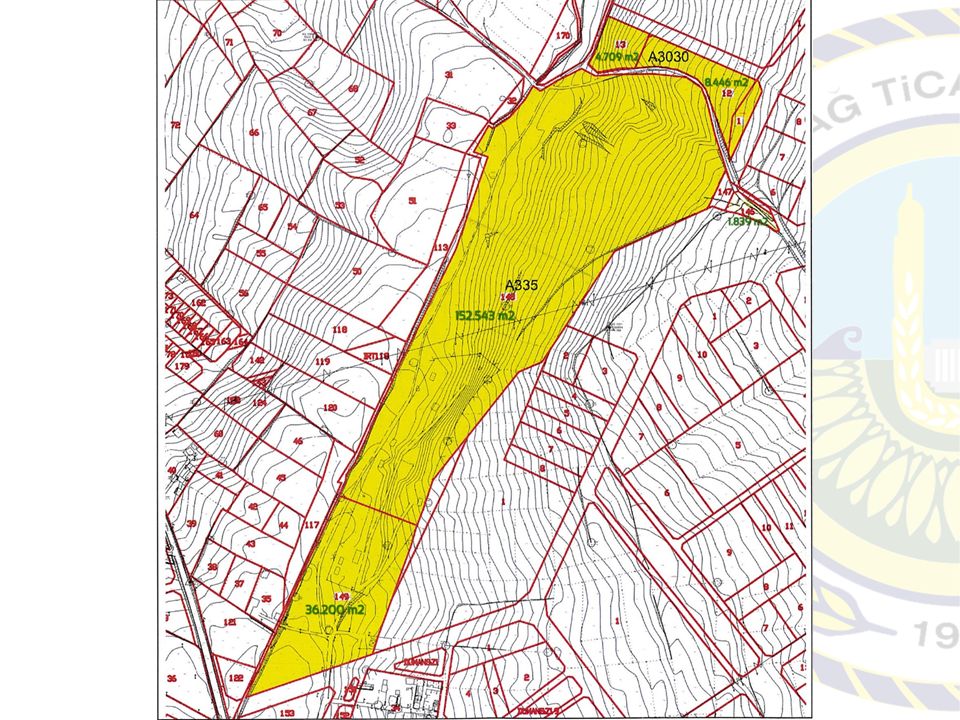

Borsamız hinterlantlımız da bulunması, Liman, çevreyolu, demiryolu bağlantılarına yakın olması, Şehrimizin Avrupa ve Asya geçiş güzergahında nakliye ve depolama alanında merkezi konumda bulunması. İlimiz Süleymanpaşa ilçesi, Aydoğdu Mahallesinde bulunan ifraz yapılmazdan önce 335 ada 1 parsel numarası ile kayıtlı planlama alanı, Milli Savunma Bakanlığına tahsisle askeri alan olarak kullanılmıştır, MSB’ye yapılan başvuru sonrasında mülkiyet açısından Milli Savunma Bakanlığı tahsisi kaldırmış, hazineye iade edilmiştir.

21

Yapılan ifraz işlemi sonrasında 335 ada (1 nolu parsel) 146-148-149 parseller ile 3030 ada 12 parsel, 3030 ada 13 parsellerin bulunduğu bölgeyi kapsamaktadır. Planlama alanı kısmen askeri hizmet alanında, kısmen konut alanında kalan hazineye ait taşınmazların 4706 Sayılı Yasanın 4 üncü maddesinin 3 üncü fıkrasına istinaden Borsamız ……… Milli Emlak Genel Müdürlüğü taşınmazın yapılacak imar planı tadilatı ile planda «Ticaret Borsası» olarak ayrılması sonrası satışı yapılacaktır. Mevcut 1/25000 ölçekli Tekirdağ il çevre düzeni planında askeri alan olarak kalmıştır, alt ölçekli planlarda da askeri alan olarak düzenlenmiştir.

22

ARSANIN YAKIN ÇEVRE ÖZELLİKLERİ MURATLIİSTANBUL TEKİRDAĞ ÇANAKKALE

23

ARSANIN ULAŞIM BİLGİLERİ VE ÇEVRE BİLGİLERİ İSTANBUL VE EDİRNE İSTİKAMETİNDEN GELEN TREN YOLU MURALI ÜZERİNDEN LİMANA BAĞLANMIŞTIR. SANAYİ BÖLGESİNE YAKIN YAPILMASI PLANLANAN DURAK VASITASI İLE LİMANA YÜK TŞIMASI YAPILABİLİR. ÇİFT YÖNLÜ KARAYOLU İSTANBUL ÇANAKKALE İSTİKAMETİNDE ULAŞIMI SAĞLAMAKTADIR. ARSAMIZDAN LİMANA ULAŞIM BU YOL İLE SAĞLANACAKTIR. LİMANA MESAFE 2,5 KM MURATLI İSTİKMETİNDEN GELEN ÇİFT YÖNLÜ KARAYOLU. BU YOL SAYESİNDE TRAKYA’NIN KUZEY KESİMLERİNDE YETİŞEN ÜRÜNLER LİMANDAN SEVKİYAT ÖNCES DEPOLAMA İÇİN TESİSTEN FAYDALANABİLİR.

Benzer bir sunumlar

>")

>")

. İMAR KOMİSYONU RAPORU (06.04.2016) Belediye meclisimizin muhtelif oturumlarında gündeme alınarak komisyonumuza havale.>")

Ticaret Odaları, Sanayi Odaları, Ticaret ve Sanayi Odaları,>")