Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TEFTİŞ KURULU BAŞKANLIĞI

ETİK Koray ARABULAN Başmüfettiş

3

Hayat bir değerler bütünüdür…

Dini değerler: haram, helal, sevap, günah, hayır Kültürel değerler: adet, gelenek ve görgü kuralları, edep/adap Siyasi değerler. Eşitlik, tarafsızlık, katılım, özgürlük, insan hakları… Etik değerler: adalet, doğruluk/dürüstlük, hesap verebilirlik, saydamlık, insana saygı, nezaket, başkasını düşünme, fedakarlık, tutumluluk, kamu yararı, yardımseverlik, empati vb.

4

ETİĞİN İTİBAR SERÜVENİ…

19. yüzyıldan itibaren Pozitivizmin etkisiyle etik ve ahlak konuları, ekonomi, hukuk, yönetim, sanat ve bilimin dışında tutulmaya başlandı. Pozitivist bilim-değerlerden bağımsız bilim- anlayışının sonucu “değerler” in Yönetim Biliminin dışında tutulması önemli sorunlara yol açtı. 20. yüzyılın son çeyreğinde referans olarak etik ve ahlaka bir dönüş eğilimi ortaya çıktı. 1970’lerin sonunda, “kural odaklı yönetim” anlayışından, “değerler, ilkeler ve sonuç odaklı yönetim” düşüncesi önem kazandı ve böylece etik konular kamu yönetimi ve siyasetin merkezine oturdu.

5

«Etik nedir?» Sorusuna verilen cevaplar:

Etik, duygularımın bana iyi ya da kötü olduğunu söylediği şeydir. Etik, benim dini inançlarımla ilgilidir. Etik, yasaların gereklerini yerine getirmektir. Etik, toplumun kabul ettiği davranış biçimleridir. Etik değerler, bireysel ve kurumsal sorumluluğa vurgu yapar.

6

Etik/Ethos ne demek? Etik, benim vicdanımdır.

Etik, yanlışı ve doğruyu tartan terazidir. Etik, haklı ve haksızı ayıran adaletin kılıcıdır Etik hukuka uygunluktan ibaret değildir. Herşeyin, herkesin, her düşüncenin bir etiği vardır.

7

Etik ne demek? İnsan tutum ve davranışlarının iyi-kötü ya da doğru- yanlış yönden değerlendirilmesidir. İnsanlara “işlerin nasıl yapılması gerektiği” yönünde rehberlik eden ilke ve değerlerdir. Olması gereken yönde hareket etmeyi amaçlayan süreçtir.

8

Etik ne işe yarar? Etik ilkeler; kişilerin karar ve eylemlerinde daha tutarlı olmalarını sağlar. Etik, kişisel ve kurumsal sorumluluğa vurgu yapar. Yasalar, büyük ölçüde etik değerlere dayanır. Etik, toplum, birey ve kurumlar arasındaki ilişkilerde güven sağlar.

9

DİN AHLAK HUKUK Kurallar … Tanrı korkusu İnanç-Günah

Toplum ve Vicdan Korkusu İnanma-Ayıplanma HUKUK Devlet İyi vatandaş-Maddi Yaptırım Korkusu

10

etik değil ama hukuka uygun

Etik – hukuk ilişkisi … ETİK etik değil ama hukuka uygun Etik ve hukuka uygun Etik ve hukuki değil Etik ama hukuki değil HUKUK

11

Etiğin Unsurları: ETİK VİCDAN İYİNİYET ERDEM Basiret Adalet Metanet

Ölçülülük ONUR

12

Bireysel etik … Kurumsal etik …

Biz bireylere ‘‘işlerin nasıl yapılması gerektiğini’’ belirlemede yardımcı olan kılavuz değerler, ilkeler, kodlar ve standartlardır. Kurumsal etik … her düzeydeki kamu görevlileri için, çalışma hayatı içinde neyin iyi ve doğru olduğuna dair yönlendirici bir çerçeve sunmaktadır.

13

KAMU YÖNETİMİNDE ETİK KODLARIN KAYNAKLARI…

Evrensel kaynaklar Yerel kaynaklar

14

Etiğin evrensel kaynakları …

Kamu yönetimindeki başarılı uygulamalarla edinilen birikimden ve uluslararası sözleşmelerden oluşmaktadır. Yönetsel karar ve eylemlerde tutarlılık, Gerçekçilik, Adalet, Eşitlik, Tarafsızlık, Dürüstlük, Sorumluluk, Açıklık, Hoşgörü gösterme gibi …

15

Etiğin yerel kaynakları …

Devletin ve memuriyetin algılanma biçimi Mevzuat metinleri

16

Kolektivist Kültürler

Bireyci Kültürler Kamu yönetiminin nesnesi bireydir Devlet bir araçtır. Bireyin çıkarı ön plandadır. Birey için iyi olan genel için de iyidir. Kolektivist Kültürler Kamu yönetiminin nesnesi toplumdur. Devlet amaçtır. Toplumun yararı ön plandadır Toplum için iyi olan genel için de iyidir

17

Güç mesafesi düşük kültürler Güç mesafesi fazla

Güce karşı rıza gösterme eğilimi düşüktür. Gerekçesiz güç kullanımı hoş karşılanmaz. Devletle vatandaş arasında eşitler arası bir ilişki vardır. Katılım teşvik edilir . Güç mesafesi fazla Güce karşı rıza gösterme eğilimi yüksektir Güç sorgulanmaz. Devlet ve vatandaş arasındaki ilişki güçlü ve güçsüz arasındaki ilişkidir. Katılım hoş görülmez

18

Kültürümüzün devlete yüklediği anlam

Kanunlar ve doğrularda grubun çıkarları ön plandadır. Devlet sektörü özel sektöre göre daha baskındır. Eşitlik, bireysel özgürlüğün üzerindedir. Toplumsal uyum ve uzlaşma en önemli amaçtır. Devlet ve kamu teşkilatı bir araç değil, amaçtır. Her kim güce sahipse doğru ve iyidir. Güç aile ve yakınını koruma, büyüleyici özellik kazanma ve yaptırım uygulayabilmek için gereklidir. İç politikada sık sık güç kullanıldığı durumlarla karşılaşılır. Devlet ve kamu görevlileri, büyük bir ailenin reisi gibi görülür ve sorgulanmaz. Devletin verdiği hizmet, kurallar sorgulanmadan iyi doğru ve adil kabul edilir. Devletin temel görevi ortak iyinin ve devamının sağlanmasıdır.

19

Türkiye’de Kamu Görevlilerinin Kendini ve Vatandaşı Algısı

Temel amaç devletin ve toplumun yararı olduğu için vatandaşın beklentisi ve hizmet ikinci plandadır. Vatandaşın kendisi için en iyiyi istemesinin ortak iyiyi karşılamadığı kaygısı ve güç mesafesinin de yüksek olması nedeniyle katılım ya da vatandaşın hizmet süreçlerine müdahalesi hoş karşılanmaz ve şüpheyle yaklaşılır. Genel olarak verilen hizmetin ortalama kalitesi ve hizmet sunumunda vatandaşa sağlanan eşitlik ön plandadır. Devletin çıkarlarına ters düşecek konularda gizlilik temel ilkedir. Vatandaşın hizmet sürecine katılımı düşüktür ve teşvik edilmez. Çalışanların sorumluluğu ortak olduğu için hesap verebilirliği zorlaştırmaktadır.

20

Etiğin yerel kaynakları: mevzuat

5176 sayılı Kamu Görevlileri Etik Kurulu Kur.Hak.Kanun( ) Kamu Görevlileri Etik Davranış İlkeleri Yönetmeliği(13 Nisan 2005). Denetim Görevlilerinin Uyacakları Mesleki Etik Davranış İlkeleri Hakkında Yönetmelik ( ) 657 Sayılı Devlet Memurları Kanunu, 5237 sayılı Türk Ceza Kanunu ( ), 3628 sayılı Mal Bildiriminde Bulunulması, Rüşvet ve Yolsuzluklarla Mücadele Kanunu. 2531 sayılı Kamu Görevlerinden Ayrılanların Yapamayacakları İşler Hak. Kanun

Kamu Görevlileri Etik Davranış İlkeleri Yönetmeliği(13 Nisan 2005). Denetim Görevlilerinin Uyacakları Mesleki Etik Davranış İlkeleri Hakkında Yönetmelik ( ) 657 Sayılı Devlet Memurları Kanunu, 5237 sayılı Türk Ceza Kanunu ( ), 3628 sayılı Mal Bildiriminde Bulunulması, Rüşvet ve Yolsuzluklarla Mücadele Kanunu sayılı Kamu Görevlerinden Ayrılanların Yapamayacakları İşler Hak. Kanun.")

21

Etiğe İlişkin Örgütsel Yapı

Kamu Görevlileri Etik Kurulu Etik Komisyonları

22

Örgütsel Yapı: Kamu Görevlileri Etik Kurulu

Başbakanlık bünyesinde kurulmuştur. Üye sayısı 11 olup, Bakanlar Kurulu tarafından seçilip atanır. En az genel müdür veya eşiti seviyedeki kamu görevlileri hakkında Kurula başvurulabilir. Kurul, inceleme ve araştırma sonucunu ilgililere ve Başbakanlık Makamına yazılı olarak bildirir. Kamu Görevlileri Etik Kurulu tarafından etik davranış ilkelerine aykırı işlem veya eylemi olduğu tespit edilen kamu görevlileri hakkında alınan kararlar Resmi Gazete aracılığıyla kamuoyuna duyurulur.

23

Örgütsel Yapı: Kamu Görevlileri Etik Kurulu

Kurul 11 üyeden oluşur: Bakanlık görevi yapmış olanlar arasından bir üye, İl belediye başkanlığı yapmış olanlar arasından bir üye, Yargıtay, Danıştay, Sayıştay emeklilerinden üç üye, Müsteşarlık, büyükelçilik, valilik, bağımsız ve düzenleyici kurul başkanlığı görevlerinde bulunmuş veya bu görevlerden emekli olanlar arasından üç üye, Üniversitelerde rektörlük veya dekanlık görevlerinde bulunmuş öğretim üyeleri veya emeklileri arasından iki üye, Kamu kurumu niteliğindeki meslek kuruluşlarında en üst kademe yöneticiliği yapmış olanlar arasından bir üye

24

Görevleri: Kamu Görevlileri Etik Kurulu

Kurulun önemli işlevleri şunlardır: Kamu görevlilerinin görevlerini yürütürken uymaları gereken etik davranış ilkelerini belirlemek, Etik davranış ilkelerinin ihlâl edildiği iddiasıyla re’sen veya yapılacak başvurular üzerine gerekli inceleme ve araştırmayı yapmak, Kamuda etik kültürünü yerleştirmek üzere çalışmalar yapmak veya yaptırmak ve bu konuda yapılacak çalışmalara destek vermek. Hediye alma yasağının kapsamını belirlemek ve uygulamasını izlemek, Kurum ve kuruluşların, etik davranış ilkeleri konusunda uygulamada karşılaştıkları sorunlara yönelik olarak görüş bildirmek.

25

Örgütsel Yapı: Kamu Görevlileri Etik Kurulu

Çalışma Usulü: Kurul üyelerinin görev süresi dört yıldır. Kurul, Başkanın daveti üzerine en az altı üyeyle toplanır ve üye tam sayısının salt çoğunluğunun aynı yöndeki oyu ile karar verir. Kurul, inceleme ve araştırmasını etik davranış ilkelerinin ihlal edilip edilmediği çerçevesinde yürütür. Gerektiğinde yetkili makamlar kanalıyla bilgi ve belge toplayabilir. Başvuruları en geç 3 ay içerisinde sonuçlandırır.

26

Başvurular: Kamu Görevlileri Etik Kurulu

Başvuru Usulü: Yazılı dilekçe , posta veya elektronik posta ile başvuru yapılabilir; Ad, soyad, oturma yeri veya iş adresi, imza. Etik ilkelere aykırı davrandığı iddia edilen kişinin adı, soyadı, unvanı ile iddiaya ilişkin yer ve zaman bilgileri somut biçimde gösterilmelidir. Etik ilkelere aykırı davranışların Oluştuğu tarihi izleyen günden başlayarak iki yıl içinde yapılmayan başvurular incelenmez.

27

Başvurular: Kamu Görevlileri Etik Kurulu

Kimler Başvurabilir? Medeni hakları kullanma ehliyetine sahip Türkiye Cumhuriyeti vatandaşları ile Türkiye'de ikamet eden yabancı gerçek kişiler tarafından başvuru yapılabilir. (5176 Sayılı Kanun md.4) Tüzel kişiler (kurumlar, sendikalar, dernekler vb.) başvuruda bulunamazlar.

Tüzel kişiler (kurumlar, sendikalar, dernekler vb.) başvuruda bulunamazlar.")

28

Başvurular: Kamu Görevlileri Etik Kurulu

Hangi görevliler hakkında başvurulabilir? En az genel müdür veya eşiti seviyedeki kamu görevlileri hakkında Kurula başvurulabilir.(5176 Sayılı Kanun md. 4) Müsteşar, Müsteşar Yardımcısı Genel Müdür Teftiş Kurulu Başkanı , Kurul Başkanı (Ek göstergesi 6400) Valiler, Kaymakamlar Büyükelçiler, Daimi Temsilciler Başbakan Başmüşaviri

Müsteşar, Müsteşar Yardımcısı. Genel Müdür. Teftiş Kurulu Başkanı , Kurul Başkanı (Ek göstergesi 6400) Valiler, Kaymakamlar. Büyükelçiler, Daimi Temsilciler. Başbakan Başmüşaviri.")

29

Başvurular: Kamu Görevlileri Etik Kurulu

Hangi Başvurular Değerlendirmeye Alınmaz? Başvuru sahibinin adı, soyadı, imzası (e-posta hariç) veya adresi bulunmayan başvurular (Yönetmelik Md. 35/ı); Yargı organlarında görülmekte olan veya yargı organlarınca karara bağlanmış bulunan uyuşmazlıklara ilişkin başvurular (5176 Sayılı Kanun md. 4) Etik ilkelere aykırı davranışın gerçekleştiği tarihten başlayarak iki yıl içinde yapılmayan başvurular (Yönetmelik Md.40); Kamu görevlilerini karalama amacı güden, haklı bir gerekçeye dayanmayan, başvuru konusuyla ilgili yeterli bilgi ve belge sunulmamış başvurular (5176 Sayılı Kanun md. 4) Tüzel kişiler tarafından yapılmış başvurular (5176 Sayılı Kanun md. 4)

veya adresi bulunmayan başvurular (Yönetmelik Md. 35/ı); Yargı organlarında görülmekte olan veya yargı organlarınca karara bağlanmış bulunan uyuşmazlıklara ilişkin başvurular (5176 Sayılı Kanun md. 4) Etik ilkelere aykırı davranışın gerçekleştiği tarihten başlayarak iki yıl içinde yapılmayan başvurular (Yönetmelik Md.40); Kamu görevlilerini karalama amacı güden, haklı bir gerekçeye dayanmayan, başvuru konusuyla ilgili yeterli bilgi ve belge sunulmamış başvurular (5176 Sayılı Kanun md. 4) Tüzel kişiler tarafından yapılmış başvurular (5176 Sayılı Kanun md. 4)")

30

Örgütsel Yapı: Etik Komisyonları

tüm kamu kurum ve kuruluşlarında üst yöneticinin (Bakan, Vali gibi) görevlendirmesi ile bir tepe yöneticisi (Müsteşar Yardımcısı, Vali Yardımcısı gibi) başkanlığında; Diğer ilgili birimlerden (Teftiş Kurulu Başkanlığı, İç Denetim Birimi Başkanlığı, Personel Dairesi Başkanlığı, Eğitim Dairesi Başkanlığı, Strateji Geliştirme Dairesi Başkanlığı v.d.) üyelerin görevlendirilmesiyle oluşturulmuştur.

görevlendirmesi ile bir tepe yöneticisi (Müsteşar Yardımcısı, Vali Yardımcısı gibi) başkanlığında; Diğer ilgili birimlerden (Teftiş Kurulu Başkanlığı, İç Denetim Birimi Başkanlığı, Personel Dairesi Başkanlığı, Eğitim Dairesi Başkanlığı, Strateji Geliştirme Dairesi Başkanlığı v.d.) üyelerin görevlendirilmesiyle. oluşturulmuştur.")

31

Örgütsel Yapı: Etik Komisyonları

Kurum veya kuruluşun üst yöneticisi tarafından kurum içinden en az üç kişilik bir etik komisyonu oluşturulur. Etik komisyonu üyelerinin ne kadar süreyle görev yapacağı ve diğer hususlar, kurum ve kuruluşun üst yöneticisince belirlenir.

32

Örgütsel Yapı: Etik Komisyonları

Başvurular, Yönetmelikte yazılı «etik davranış ilkelerine aykırılık olup olmadığı» yönünden değerlendirilir. İnceleme sonucunda, etik ilkeye aykırı davranışın varlığı veya yokluğu konusunda karar verir; Uyarma, kınama vb. bir disiplin cezası veremez. Çünkü etik inceleme ile disiplin soruşturması birbirinden farklıdır. Bu Kanuna göre yapılan inceleme ve araştırmalar, genel hükümlere göre ceza kovuşturmasına veya tabi oldukları personel kanunları hükümlerine göre disiplin kovuşturmasına engel teşkil etmez.

33

Kamuda Etik Kodlar neden var?

Kamu hizmetlerinde standardı yükseltmek, Yolsuzluğu önlemek, Demokrasi ve hukuk devletini güçlendirmek, Devlet-Halk bütünleşmesini sağlamak Bazı durumlarda, yasalar ve diğer hukuki düzenlemeler, bir kurumda ortaya çıkan ahlak dışı davranışların tanımlanmasında yetersiz kalabilmektedir. Böylesi yasal boşlukların bulunduğu “gri alanlar”da, karşılaşılan ikilemlerin çözümünde kamu görevlilerine yardımcı olacak etik ilke ve standartlar, en az yasalar kadar önemlidir.

34

Demokrasi, Saygınlık ve Güven, Verimlilik ve Etkinlik

Kamu Görevlileri Etik Davranışı İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmeliği’nde yer alan etik ilkeler: Adalet ve Dürüstlük, Sorumluluk, Demokrasi, Saygınlık ve Güven, Verimlilik ve Etkinlik

35

Görevin Yerine Getirilmesinde Kamu Hizmeti Bilinci

Katılımcılık Saydamlık Tarafsızlık, Dürüstlük Kamu Yararını Gözetmek Hesap Verebilirlik Öngörülebilirlik Hizmette Yerindelik Beyana Güven

36

Halka hizmet bilinciyle hareket etme;

Günlük yaşamı kolaylaştırıcı, Memnuniyeti artırıcı, Kırtasiyeciliği ve işlem sürecini azaltan,

37

Hizmet Standartlarına Uyma

Belirlenen standart ve süreçlere uygunluk Açıklayıcı bilgi vermek Nezaket ve Saygı Vatandaşa Yol Gösterme

38

Amaç ve Misyona Bağlılık

Kamu görevlilerinin çalıştıkları kurumun amaçlarına ve üstlendikleri misyona ve hedeflerine uygunluğu

39

Etik ilkelerin benimsenme oranları

BUNLAR ÖNEMLİ Mİ? EVET KISMEN HAYIR Adalet-Dürüstlük 20,9 76,2 2,9 Sorumluluk 50,8 49 0,2 Demokrasi-Saygınlık-Güven 43 54,5 2,4 Verimlilik-Etkinlik 51,4 46,6 1,9

40

Toplumun devlet anlayışının etik algısına etkisi

BUNLAR ÖNEMLİ Mİ? EVET HAYIR Toplumdaki devlet anlayışı ve ataerkil aile yapısı, vatandaşın devleti sorgulanmaz ve kutsal görmesine neden olmaktadır 63,1 36,9 Toplumdaki kutsal devlet anlayışı, kamu görevlilerinin kendilerini vatandaştan üstün algılamalarına, devlet kurumlarını gereğinden fazla benimsemelerine neden olmaktadır 66,6 33,4 Toplumumuzda kendisinden büyüklere saygı ve koşulsuz itaat anlayışının var olması kamu personelinin de üstlerini sorgulamasını ve kararlara katılımlarını olumsuz etkiler 69 31 Toplumun geleneksel yapısı ve akraba ilişkilerinin güçlü olması, kamu görevlilerinin yakınlarına ayrıcalık sağlamalarına neden olmaktadır 78 22

41

Çalışanların etik ilke skorları…

Tüm etik boyutlarda özel sektörde çalışan kişilerin ortalama etik skor değerleri kamuda çalışan kişilerden yüksektir. Bu veriler, kamu sektöründe çalışanların kendilerini algısı ile ilgili önemli ipuçları vermektedir. Kamu görevlileri, kamu görevlilerinin uyması gereken etik ilkelere aykırı davranışları meşru görebilmektedir. Kamu görevlilerinin etik algısındaki bu fark, davranışa yansıma riski taşımaktadır.

42

Yolsuzluk Yönetimde Yozlaşma (CORRUPTION)

Kamu Görevlisinin, kamusal gücünü kullanarak bireysel çıkarları toplum çıkarlarının üstünde tutması.

43

Yolsuzluk Yozlaşma (corruption),bozulma, çürüme, kötüleşme, lekelenme, aslından uzaklaşma, saflığını veya dürüstlüğünü kaybetme anlamındadır. Yozlaşma, yasalara ve hizmet standartlarına uymamanın yanında, etik ilkelere uymamayı da içeren bir kavramdır. kamu yetkisi ve kaynaklarını, yasalara aykırı olarak kişisel, eş-dost, akraba, arkadaş ve hemşehrilerinin çıkarları için kullanmalarıdır. Yolsuzluğun temelinde kişisel çıkar yatmaktadır.

44

Yönetsel Yozlaşma Biçimleri

Akraba, eş-dost kayırmacılığı, hemşericilik (NEPOTİZM) Siyasal Kayırmacılık Lobicilik, hizmet kayırmacılığı Biat etme Rüşvet, irtikap, zimmet, Riyakarlık Hediye alma, beklenti telkini Verimsizlik, İsraf Sorumluluktan kaçma/Sorumluluğu Yayma Yönetime karşı güven krizi, yabancılaşma, direnç Kamu görevlilerinin liyakatsizliği Verimsizlik, itibarsızlık Sosyal dokunun zayıflaması Ekonomik gelişmede zayıflama Demokrasi ve hukuk devletinde zayıflama

Siyasal Kayırmacılık. Lobicilik, hizmet kayırmacılığı. Biat etme. Rüşvet, irtikap, zimmet, Riyakarlık. Hediye alma, beklenti telkini. Verimsizlik, İsraf. Sorumluluktan kaçma/Sorumluluğu Yayma. Yönetime karşı güven krizi, yabancılaşma, direnç. Kamu görevlilerinin liyakatsizliği. Verimsizlik, itibarsızlık. Sosyal dokunun zayıflaması. Ekonomik gelişmede zayıflama. Demokrasi ve hukuk devletinde zayıflama.")

45

YOZLAŞMA KÜLTÜRÜNÜN EGEMEN OLDUĞU KURUMLAR

Etik değerler itibardan düşer, işlerin önünde bir engel olarak görülür. Dürüst personele itibar edilmez Dürüst olmayan kişiler üst makamlara kolayca gelirler Liyakat ilkesine uyulmaz Fırsatçı, ilkesiz, kayırmacı, çıkarcı ve bencil ilişkiler önem kazanır. Çoğu durumlarda insanlar birbirine güven duymazlar. Bireysel kazanç ve başarı, her şeyin önüne geçer Etik değerler, kişisel başarı ve kazançlar için engel olarak görülür. Dürüst kişiler de, öncelikli olarak kendi kariyerlerini düşünmeye başlarlar.

46

ETİK KÜLTÜRÜN EGEMEN OLDUĞU KURUMLAR

Yönetimde ve çalışanlarda kamu yararı düşüncesi ve insani değerler ön plandadır. Çalışanlar güçlü bir ödev ve sorumluluk duygusu taşırlar Çalışanlar pozitif bir bakış açısına sahiptir. Dürüstlüğe ve liyakate dayalı çalışma ortama vardır Yapıcıdırlar, eleştiriler ve değerlendirmeler, kişilere değil, davranışlara ve eylemleredir. Çalışanlar, iyi olmayan iş ve işlemler konusunda üst otorite ile konuşmaktan çekinmezler. İş ve davranışlar, yasa ve ilke temellidir.

47

KARMA UNSURLARIN EGEMEN OLDUĞU KURUMLAR

İkili kültür özellikleri bir arada yer alır. Genel bir ilkesizlik ve tutarlı olmayan davranış ve politikalar dikkati çeker. Çalışanlar, genel olarak mevcut kurulu düzeni bozmaz, resmi kurallara asgari ölçüde uyarlar, biçimselliğe ve formalitelere önem verirler. Yanlış olduğunu bildiği halde kurumsal işleyişe karışmaz Çalışanlar, daha çok güçlünün yanında yer alırlar. Çalışanlar, etik temelli tartışmalarda risk almazlar. Çalışanlar, resmiyette üstlerine bağlılıkta kusur etmemeye çalışırlar. Çalışanlar, etik ilkelere göre değil, büyük ölçüde amirlerin beklentilerine ve eğilimlerine göre hareket eder. Çalışanlar, kendinden bekleneni, “ne az ne de çok” ölçüsünde yerine getirir. Çalışanlar, kurumu maddi ihtiyaçlarının karşılandığı yer olarak görür. Yöneticilerin söylem ve eylemleri arasında çoğu durumlarda bir tutarsızlık dikkati çeker. Etik ilkelere karşı yer yer bir ilgisizlik ve duyarsızlık görülür.

48

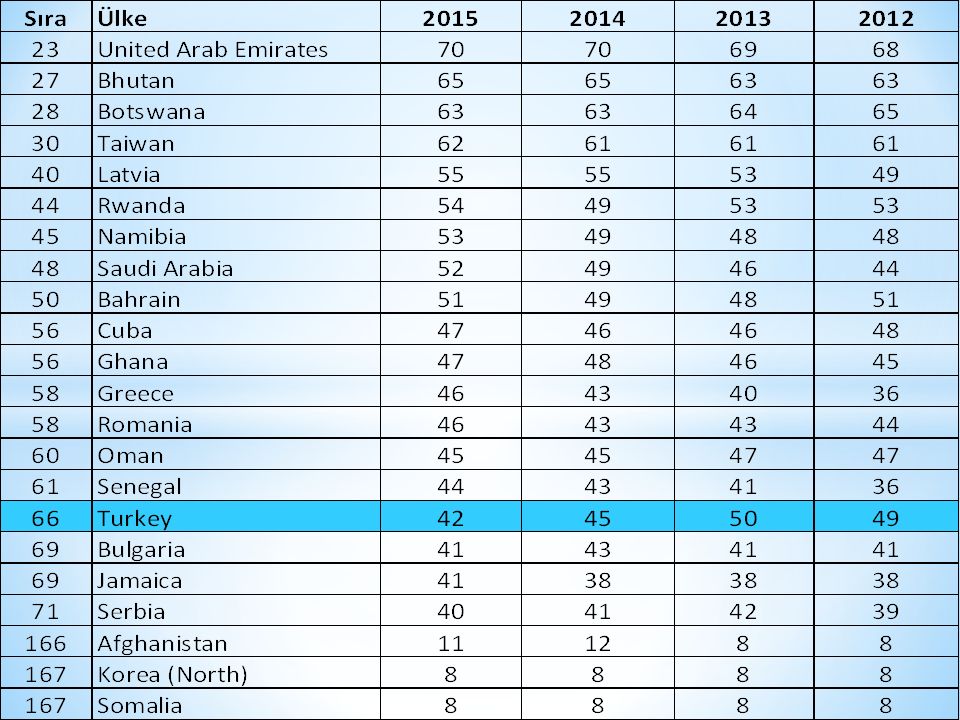

Uluslararası Şeffaflık Örgütünün 2015 yılı araştırma sonuçları yayımlandı…

Çalışmada 168 ülke yolsuzluk algılama puanına göre sıralanıyor … Uzman değerlendirmelerini ve iş dünyasının görüşlerini kapsayan Yolsuzluk Algı Endeksi kamu sektöründeki yolsuzlukların önde gelen küresel göstergelerinden biri olarak görülüyor.

51

Çıkar çatışması Çıkar çatışması ≠ Yolsuzluk

Çıkar çatışmasının bulunduğu durumlarda, yolsuzluk veya yozlaşma “ihtimal”i bulunmaktadır. Böyle bir durumda yolsuzluk yapılması ihtimali yüksektir; ancak bu ihtimal yolsuzluk yapıldığı anlamına gelmemektedir.

52

Çıkar çatışması Çıkar çatışması; kamu görevlilerinin görevlerini tarafsız ve objektif şekilde icra etmelerini etkileyen ya da etkiliyormuş gibi gözüken ve kendilerine, yakınlarına, arkadaşlarına ya da ilişkide bulunduğu kişi ya da kuruluşlara sağlanan her türlü menfaati ve onlarla ilgili mali ya da diğer yükümlülükleri ve benzeri şahsi çıkarlara sahip olmaları halini ifade eder. (Yönetmelik, md.13)

")

53

Çıkar çatışması Kamu görevlileri, çıkar çatışmasında şahsi sorumluluğa sahiptir ve çıkar çatışmasının doğabileceği durumu genellikle şahsen bilen kişiler oldukları için, herhangi bir potansiyel ya da gerçek çıkar çatışması konusunda dikkatli davranır, çıkar çatışmasından kaçınmak için gerekli adımları atar, çıkar çatışmasının farkına varır varmaz durumu üstlerine bildirir ve çıkar çatışması kapsamına giren menfaatlerden kendilerini uzak tutarlar. (Yönetmelik, md.13)

")

54

Çıkar Çatışması 1 Bir Kişinin Bir Kamu Görevine Atanması

Örneğin uzun süre özel sektördeki bir holdingde yönetim kurulu üyesi olarak çalışan bir kişinin, söz konusu holdingle kredi ilişkisi içinde olan bir devlet bankasının genel müdürü olarak atanması.

55

Çıkar Çatışması 2 Kurumdan Ayrıldıktan Sonra Kurumla İş Yapma (Revolving Door-Döner Kapı)

Kamu görevlileri, eski kamu görevlilerini kamu hizmetlerinden ayrıcalıklı bir şekilde faydalandıramaz, onlara imtiyazlı muamelede bulunamaz. Kamu görevlerinden ayrılan kişilere, ilgili kanunlardaki hükümler ve süreler saklı kalmak kaydıyla, daha önce görev yaptıkları kurum veya kuruluştan, doğrudan veya dolaylı olarak herhangi bir yüklenicilik, komisyonculuk, temsilcilik, bilirkişilik, aracılık veya benzeri görev ve iş verilemez. (Yönetmelik, md.21) 2531 sayılı “Kamu Görevlerinden Ayrılanların Yapamayacakları İşler Hakkında Kanun”

2531 sayılı Kamu Görevlerinden Ayrılanların Yapamayacakları İşler Hakkında Kanun")

56

Çıkar Çatışması 3 İkinci İş

Kamu görevlilerinin kamu görevinin dışındaki ikinci bir işte çalışması, performanslarının ve sadakatlerinin bölünmesi açısından sakınca teşkil etmektedir. “Memurlar Türk Ticaret Kanununa göre (tacir) veya (esnaf) sayılmalarını gerektirecek bir faaliyette bulunamaz, ticaret ve sanayi müesseselerinde görev alamaz, ticari mümessil veya ticari vekil veya kolektif şirketlerde ortak veya komandit şirkette komandite ortak olamazlar. (Görevli oldukları kurumların iştiraklerinde kurumlarını temsilen alacakları görevler hariç)... Eşleri, reşit olmayan veya mahcur olan çocukları, yasaklanan faaliyetlerde bulunan memurlar bu durumu 15 gün içinde bağlı oldukları kuruma bildirmekle yükümlüdürler.” (DMK, md. 28)

veya (esnaf) sayılmalarını gerektirecek bir faaliyette bulunamaz, ticaret ve sanayi müesseselerinde görev alamaz, ticari mümessil veya ticari vekil veya kolektif şirketlerde ortak veya komandit şirkette komandite ortak olamazlar. (Görevli oldukları kurumların iştiraklerinde kurumlarını temsilen alacakları görevler hariç)... Eşleri, reşit olmayan veya mahcur olan çocukları, yasaklanan faaliyetlerde bulunan memurlar bu durumu 15 gün içinde bağlı oldukları kuruma bildirmekle yükümlüdürler. (DMK, md. 28)")

57

Çıkar Çatışması 4 Hediye Kabul Etme

Hediye = “Bubi Tuzağı”

58

Çıkar Çatışması 4 Hediye Kabul Etme

Etik değerlere önem veren bir kamu görevlisi açıkça rüşvet almaz veya kişisel bir menfaat sağlamaz; ancak, kendisine verilen ve ilk anda masum, zararsız ve tehlikesiz olarak görülebilecek hediyeleri kabul edebilir.

59

Çıkar Çatışması 4 Hediye Kabul Etme: ÖRNEKLER

Vatandaştan İş arkadaşlarından

60

Çıkar Çatışması 4 Hediye Kabul Etme

İYİ NİYETLE VERİLEN HEDİYELER Hediye verenin herhangi bir menfaat beklentisi bulunmamaktadır. Örneğin yabancı bir ülkeyi ziyaretinde Cumhurbaşkanına verilen “Pekin Ördekleri” veya yılbaşında verilen ajanda ve benzeri hediyeler bu kapsamda değerlendirilebilir.

61

Çıkar Çatışması 4 Hediye Kabul Etme

İYİ NİYETLE VERİLEN HEDİYELER Aldığı kamu hizmetinden memnun kalan bir vatandaş, memnuniyetini ifade etmek için kamu görevlisine içinden gelerek “bahşiş” olarak da adlandırılabilen hediyeler verebilmektedir. Hastanede yatan bir hastanın kendisine iyi muamele eden hemşirelere taburcu olduktan sonra getirdiği bir pasta buna örnek olarak verilebilir. Bu tür hediyeler daha çok sembolik niteliktedir.

62

Çıkar Çatışması 4 Hediye Kabul Etme

ÇIKAR SAĞLAMA AMACIYLA VERİLEN HEDİYELER Hediyeyi verenin bir menfaat elde etme ya da hizmetin kolayca ve süratle görülmesi yönünde bir beklentisi bulunmaktadır. Bu durumda hediyeyi veren, ayrıcalıklı işlem yapmasını beklediği kamu görevlisine, önceden meşruiyet kazandırılmış çıkarlar sağlama yoluna gitmekte, böylece doğrudan rüşvet vermenin risklerini en aza indirmeye çalışmaktadır.

63

Çıkar Çatışması 4 Hediye Kabul Etme

ÇIKAR SAĞLAMA AMACIYLA VERİLEN HEDİYELER Araba ya da ev tahsis etmek, tuttuğu takımın kombine maç biletlerini hediye etmek, konferans verdirmek, inceleme amaçlı gezilere davet etmek, tatil masraflarını karşılamak vb. Bu kapsamdaki hediyeler genellikle sembolik olmanın ötesinde kamu görevlisine belli bir çıkar sağlamayı hedeflemektedir.

64

Çıkar Çatışması 4 Hediye Kabul Etme

Kamu görevlilerinin kamu kaynaklarını kullanarak hediye vermeleri, resmi gün, tören ve bayramlar dışında, gerçek veya tüzel kişilere çelenk veya çiçek göndermeleri, görev ve hizmetle ilgisi olmayan kutlama, duyuru ve anma ilanları vermeleri yasaklanmıştır Kamu görevlilerinin, yürüttükleri görevle ilgili bir iş, hizmet veya menfaat ilişkisi olan gerçek veya tüzel kişilerden kendileri, yakınları veya üçüncü kişi veya kuruluşlar için doğrudan doğruya veya aracı eliyle herhangi bir hediye almaları ve menfaat sağlamaları yasaklanmıştır. (Yönetmelik, md. 15)

")

65

Çıkar Çatışması 4 Hediye Kabul Etme

Yönetmeliğin 15. maddesinde 3628 sayılı Kanunun 3. maddesine atıf yapılarak uluslararası ilişkilerde nezaket ve protokol kuralları gereğince, yabancı kişi ve kuruluşlar tarafından verilen hediyeler yasak kapsamı dışında tutulmaktadır. 3628 sayılı Kanuna göre, alındığı tarihteki değeri on aylık net asgari ücret toplamını aşmayan hediyeler alınabilir. Bunun üzerindeki hediye ve hibe niteliğindeki eşyaların alındıkları tarihten itibaren bir ay içinde kuruma teslim zorunluluğu bulunmaktadır. Kanuna göre limitin altındaki hediyelerin bildirilme zorunluluğu yoktur. Buna karşın, Yönetmeliğin 15. maddesi ile limitin altındaki hediyelere de beyan zorunluluğu getirilmiştir.

66

Çıkar Çatışması 4 Hediye Kabul Etme

Alınabilecek hediyeler: Görev yapılan kuruma katkı anlamına gelen, kurum hizmetlerinin hukuka uygun yürütülmesini etkilemeyecek olan ve kamu hizmetine tahsis edilmek, kurumun demirbaş listesine kaydedilmek ve kamuoyuna açıklanmak koşuluyla alınanlar ile kurum ve kuruluşlara yapılan bağışlar, Kitap, dergi, makale, kaset, takvim, cd vb., Halka açık yarışmalarda, kampanyalarda veya etkinliklerde kazanılan ödül veya hediyeler, Herkese açık konferans, sempozyum, forum, panel, yemek, resepsiyon veya buna benzer etkinliklerde verilen hatıra niteliğindeki hediyeler, Tanıtım amacına yönelik, herkese dağıtılan ve sembolik değeri bulunan reklam ve el sanatları ürünleri, Finans kurumlarından piyasa koşullarına göre alınan krediler. (Yönetmelik, md. 15)

")

67

Çıkar Çatışması 4 Hediye Kabul Etme

Alınması yasak hediyeler: Görev yapılan kurumla iş, hizmet veya çıkar ilişkisi içinde bulunanlardan alınan karşılama, veda ve kutlama hediyeleri, burs, seyahat, ücretsiz konaklama ve hediye çekleri, Taşınır veya taşınmaz mal veya hizmet satın alırken, satarken veya kiralarken piyasa fiyatına göre makul olmayan bedeller üzerinden yapılan işlemler, Hizmetten yararlananların vereceği her türlü eşya, giysi, takı veya gıda türü hediyeler, Görev yapılan kurumla iş veya hizmet ilişkisi içinde olanlardan alınan borç ve krediler. (Yönetmelik, md.15)

")

68

HEDİYE ALIRKEN KAMU GÖREVLİSİNİN KENDİSİNE SORABİLECEĞİ ANAHTAR SORU

“Ben kamu görevlisi olmasaydım ya da işgal ettiğim makam ve mevkide bulunmasaydım, bu hediye yine de bana verilecek miydi?” Cevap kesinlikle EVET ise hediye alınabilir. Cevap HAYIR ise ya da tereddüt varsa hediye reddedilmelidir.

69

Çıkar Çatışması 5 Özel çıkar – Kamu çıkarı

Kamu görevlisinin vereceği kararın ya da bulunacağı davranışın muhtemel sonucundan, kendisinin ya da yakınlarının olumlu ya da olumsuz ve/veya dolaylı ya da dolaysız etkilenmeleri durumu çıkar çatışmasını ortaya çıkarabilmektedir. Kamu görevlisinin yapacağı işlem, eylem veya alacağı karardan olumsuz olarak etkilenecek ya da bunlardan çıkar sağlayacak kişilerin içinde, kendisinin ya da eş, dost, akraba, arkadaş, daha önceki işinden tanıdığı kimselerin (objektif olarak davranmasını etkileyebilecek herkes) bulunması, çıkar çatışmasını ortaya çıkarmaktadır. Kamu görevlisi karar mekanizmasından çekilmelidir.

bulunması, çıkar çatışmasını ortaya çıkarmaktadır. Kamu görevlisi karar mekanizmasından çekilmelidir.")

70

Çıkar Çatışması 6 Görevin Özel Çıkar Sağlama Amacıyla Kullanılması

Kamu görevlisinin kamu görevi dolayısıyla elde ettiği kazanımları kullanarak kendine ve yakınlarına çıkar sağlaması.

71

Görev ve Yetkilerin Menfaat Sağlamak Amacıyla Kullanılmaması

Kamu görevlileri; görev, unvan ve yetkilerini kullanarak kendileri, yakınları veya üçüncü kişiler lehine menfaat sağlayamaz ve aracılıkta bulunamazlar, akraba, eş, dost ve hemşehri kayırmacılığı, siyasal kayırmacılık veya herhangi bir nedenle ayrımcılık veya kayırmacılık yapamazlar. (Yönetmelik, md. 14)

")

72

Görev ve Yetkilerin Menfaat Sağlamak Amacıyla Kullanılmaması

Kamu görevlileri, görev, unvan ve yetkilerini kullanarak kendilerinin veya başkalarının kitap, dergi, kaset, cd ve benzeri ürünlerinin satışını ve dağıtımını yaptıramaz; herhangi bir kurum, vakıf, dernek veya spor kulübüne yardım, bağış ve benzeri nitelikte menfaat sağlayamazlar. (Yönetmelik, md. 14)

")

73

Görev ve Yetkilerin Menfaat Sağlamak Amacıyla Kullanılmaması

Kamu görevlileri, görevlerinin ifası sırasında ya da bu görevlerin sonucu olarak elde ettikleri resmi veya gizli nitelikteki bilgileri, kendilerine, yakınlarına veya üçüncü kişilere doğrudan veya dolaylı olarak ekonomik, siyasal veya sosyal nitelikte bir menfaat elde etmek için kullanamazlar, görevdeyken ve görevden ayrıldıktan sonra yetkili makamlar dışında hiçbir kurum, kuruluş veya kişiye açıklayamazlar. (Yönetmelik, md. 14)

")

74

Görev ve Yetkilerin Menfaat Sağlamak Amacıyla Kullanılmaması

Kamu görevlileri, seçim kampanyalarında görev yaptığı kurumun kaynaklarını doğrudan veya dolaylı olarak kullanamaz ve kullandıramazlar. (Yönetmelik, md. 14)

")

75

Çıkar Çatışması 7 Yasa dışı nüfuz kullanma – Kanunsuz emir

Bakan, milletvekili, üst yöneticiler Sözlü talimat-emir-rica Delil ve şahit yok Sorumluluk emri-ricayı yerine getirenin üzerine kalıyor Yerine getirmeme durumunda kurum içinde yaptırımlarla karşılaşmak mümkün (Görevden azil, tayin, terfi edememe, dışlanma vb.)

")

76

Çıkar çatışmasına örnekler: Kendi ve yakınları lehine işlem

İmar Müdürünün eşinin parselinin bulunduğu bir adada imar düzenlemesi yaparak, arazinin değerini artırması. Yemek ihalesinin kurumun üst yöneticisinin kayınbiraderinin şirketine verilmesi. Kamu bankası yöneticisinin okul arkadaşının şirketine kredi çıkartması. Vergi denetmeninin aile dostuna ait şirketi denetleyerek bazı usulsüzlükleri görmezden gelmesi.

77

Çıkar çatışmasına örnekler: Kendi ve yakınlarının etkilenme ihtimali

Gümrük rejimini değiştiren bir karar alan bürokratın eşinin ithalat-ihracat şirketinin bulunması. Kamulaştırma veya yıkım kararı verecek kurulun bir üyesinin kamulaştırılacak veya yıkım yapılacak alanda arsasının veya evinin bulunması. Bir öğretmenin yeğeninin dersine girmesi.

78

Çıkar çatışmasına örnekler: Yapılan iş için özel ücret alınması-Bahşiş

Görevi gereği köye aşı yapmaya gelen veterinerin köylüden belirlenen yasal tarifenin üzerinde ücret alması. Arazi ölçümüne giden teknisyenin iş sahibinden para alması. Tapuda, işin hızlı görülmesi sonucunda iş sahibinin para, baklava, pasta vb. vermesi.

79

Çıkar çatışmasına örnekler: Kurum adına maddi ve ayni yardım alınması

Hizmet aracının benzininin müteahhit firma tarafından karşılanması, Kuruma ait faturaların hizmetten yararlanan aracılara (iş takipçisi, emlakçı vb.) ödettirilmesi. Sarf malzemelerinin hizmetten yararlananlarca satın alınması. Okulun kağıt ihtiyacını velilerin temin etmesi.

ödettirilmesi. Sarf malzemelerinin hizmetten yararlananlarca satın alınması. Okulun kağıt ihtiyacını velilerin temin etmesi.")

80

Çıkar çatışmasına örnekler: Görevden özel çıkar elde edilmesi

Denetim görevlilerinin yazdıkları mevzuat kitaplarının, denetlenen kurumlarca satın alınması. Kurumla iş yapan müteahhitten ev alınması ya da evin dekore ettirilmesi. Büyük ölçüde kurum çalışanlarının yararlandığı bir vakfa bağış yapılmasının istenmesi. Bir valinin oğlunun şirketinin alacağı ruhsat için belediyede daire başkanını arayarak aracı olması. Kurumla iş ilişkisi içinde olan bir firmanın, kurum yöneticisinin çocuğuna burs vermesi.

81

Çıkar çatışmasına örnekler: Görevden özel çıkar elde edilmesi

Müsteşarın bir akrabasının işe alınması için referans olması. İl milli eğitim müdürünün yeğenini, okulun kayıt sınırları içinde olmamasına rağmen, şehrin en meşhur ilkokuluna kaydettirmesi. Merkez bankası başkanının devalüasyon olacağını yakınlarına haber vermesi/TL yatırımlarını dövize çevirmesi. İmar müdürünün yapılacak imar değişikliği ile yeşil alanın ticaret alanına dönüştürüleceğini bir yakınına haber vermesi.

82

Çıkar çatışmasına örnekler: Yasa dışı nüfuz kullanma – Kanunsuz emir

Sana bir yakınımı gönderiyorum, işini hallediver. İhaleyi filan firmaya verilecek şekilde ayarla. Filan öğrenciyi dersten geçiriver. Komutanın oğluna gece nöbeti yazma.

83

Görevin Yerine Getirilmesinde Kamu Hizmeti Bilinci

Kamu görevlileri, kamu hizmetlerinin yerine getirilmesinde; sürekli gelişimi, katılımcılığı, saydamlığı, tarafsızlığı, dürüstlüğü, kamu yararını gözetmeyi, hesap verebilirliği, öngörülebilirliği, hizmette yerindeliği ve beyana güveni esas alırlar. (Yönetmelik, md. 5)

")

84

Halka Hizmet Bilinci Kamu görevlileri, kamu hizmetlerinin yerine getirilmesinde; halkın günlük yaşamını kolaylaştırmayı, ihtiyaçlarını en etkin, hızlı ve verimli biçimde karşılamayı, hizmet kalitesini yükseltmeyi, halkın memnuniyetini artırmayı, hizmetten yararlananların ihtiyacına ve hizmetlerin sonucuna odaklı olmayı hedeflerler. (Yönetmelik, md. 6)

")

85

Hizmet Standartlarına Uyma

Kamu kurum ve kuruluşlarının yöneticileri ve diğer personeli, kamu hizmetlerini belirlenen standartlara ve süreçlere uygun şekilde yürütürler, hizmetten yararlananlara iş ve işlemlerle ilgili gerekli açıklayıcı bilgileri vererek onları hizmet süreci boyunca aydınlatırlar. (Yönetmelik, md. 7)

")

86

Yöneticilerin Hesap Verme Sorumluluğu

Kamu görevlileri, kamu hizmetlerinin yerine getirilmesi sırasında sorumlulukları ve yükümlülükleri konusunda hesap verebilir ve kamusal değerlendirme ve denetime her zaman açık ve hazır olurlar. Yönetici kamu görevlileri, kurumlarının amaç ve politikalarına uygun olmayan işlem veya eylemleri engellemek için görev ve yetkilerinin gerektirdiği önlemleri zamanında alırlar. (Yönetmelik, md. 20)

")

87

Yöneticilerin Hesap Verme Sorumluluğu

Yönetici kamu görevlileri, yetkisi içindeki personelin yolsuzluk yapmasını önlemek için gerekli tedbirleri alırlar. Bu tedbirler; Yasal ve idari düzenlemeleri uygulamayı, Eğitim ve bilgilendirme konusunda uygun çalışmalar yapmayı, Personelinin karşı karşıya kaldığı mali ve diğer zorluklar konusunda dikkatli davranmayı ve Kişisel davranışlarıyla personeline örnek olmayı kapsar. (Yönetmelik, md. 20)

")

88

Yöneticilerin Hesap Verme Sorumluluğu

Yönetici kamu görevlileri, personeline etik davranış ilkeleri konusunda uygun eğitimi sağlamak, bu ilkelere uyulup uyulmadığını gözetlemek, geliriyle bağdaşmayan yaşantısını izlemek ve etik davranış konusunda rehberlik etmekle yükümlüdür. (Yönetmelik, md. 20)

")

89

Amaç ve Misyona Bağlılık

Kamu görevlileri, çalıştıkları kurum veya kuruluşun amaçlarına ve misyonuna uygun davranırlar. Ülkenin çıkarları, toplumun refahı ve kurumlarının hizmet idealleri doğrultusunda hareket ederler. (Yönetmelik, md. 8)

")

90

Dürüstlük ve Tarafsızlık

Kamu görevlileri; tüm eylem ve işlemlerinde yasallık, adalet, eşitlik ve dürüstlük ilkeleri doğrultusunda hareket ederler, görevlerini yerine getirirken ve hizmetlerden yararlandırmada dil, din, felsefi inanç, siyasi düşünce, ırk, cinsiyet ve benzeri sebeplerle ayrım yapamazlar, insan hak ve özgürlüklerine aykırı veya kısıtlayıcı muamelede ve fırsat eşitliğini engelleyici davranış ve uygulamalarda bulunamazlar.(Yönetmelik, md. 9)

")

91

Dürüstlük ve Tarafsızlık

Kamu görevlileri, takdir yetkilerini, kamu yararı ve hizmet gerekleri doğrultusunda, her türlü keyfilikten uzak, tarafsızlık ve eşitlik ilkelerine uygun olarak kullanırlar. Kamu görevlileri, gerçek veya tüzel kişilere öncelikli, ayrıcalıklı, taraflı ve eşitlik ilkesine aykırı muamele ve uygulama yapamazlar, herhangi bir siyasi parti, kişi veya zümrenin yararını veya zararını hedef alan bir davranışta bulunamazlar, kamu makamlarının mevzuata uygun politikalarını, kararlarını ve eylemlerini engelleyemezler. (Yönetmelik, md. 9)

")

92

Saygınlık ve Güven Kamu görevlileri, kamu yönetimine güveni sağlayacak şekilde davranırlar ve görevin gerektirdiği itibar ve güvene layık olduklarını davranışlarıyla gösterirler. Halkın kamu hizmetine güven duygusunu zedeleyen, şüphe yaratan ve adalet ilkesine zarar veren davranışlarda bulunmaktan kaçınırlar. (Yönetmelik, md. 10)

")

93

Saygınlık ve Güven Kamu görevlileri, halka hizmetin kişisel veya özel her türlü menfaatin üzerinde bir görev olduğu bilinciyle hizmet gereklerine uygun hareket eder, hizmetten yararlananlara kötü davranamaz, işi savsaklayamaz, çifte standart uygulayamaz ve taraf tutamazlar. (Yönetmelik, md. 10)

")

94

Saygınlık ve Güven Yönetici veya denetleyici konumunda bulunan kamu görevlileri, keyfi davranışlarda, baskı, hakaret ve tehdit edici uygulamalarda bulunamaz, açık ve kesin kanıtlara dayanmayan rapor düzenleyemez, mevzuata aykırı olarak kendileri için hizmet, imkan veya benzeri çıkarlar talep edemez ve talep olmasa dahi sunulanı kabul edemezler. (Yönetmelik, md. 10)

")

95

Nezaket ve Saygı Kamu görevlileri, üstleri, meslektaşları, astları, diğer personel ile hizmetten yararlananlara karşı nazik ve saygılı davranırlar ve gerekli ilgiyi gösterirler, konu yetkilerinin dışındaysa ilgili birime veya yetkiliye yönlendirirler. (Yönetmelik, md. 11)

")

96

DÜŞÜNCELERİMİZ NE İSE, HAYATIMIZ DA ODUR.

ETİK İLKE VE DEĞERLERE BAĞLI KALMANIZ DİLEKLERİMLE KATILIMINIZ İÇİN HEPİNİZE TEŞEKKÜR EDERİM. DÜŞÜNCELERİMİZ NE İSE, HAYATIMIZ DA ODUR. HAYATIMIZI DEĞİŞTİRMEK İSTİYORSAK, ÖNCE DÜŞÜNCELERİMİZİ DEĞİŞTİRMELİYİZ.

Benzer bir sunumlar

İÇ DENETİM KAVRAMI İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına.>")