Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

SAFHA MALİYET SİSTEMİ Prof.Dr. A.Vecdi CAN

2

SAFHA ne demek ? Üretim / faaliyet yeri Üretim / faaliyet aşaması

Üretim / faaliyet bölümü Üretim / faaliyet kısmı

3

Safha Maliyetleme yerine:

Proses Maliyetleme Evre Maliyetleme Devre Maliyetleme Etap Maliyetleme Basamak Maliyetleme Aşama Maliyetleme Adım Maliyetleme Kümülatif Maliyetleme Çeşitli kaynaklarda bu isimler ile karşılaşmak mümkündür…

4

Safha Maliyetleme Sistemi:

Benzer veya tek tip mamullerin üretildiği, İmalatın kesiksiz biçimde sürdürüldüğü, Üretimin aşamalar halinde yapıldığı, Maliyetlerin birbirinden ayrılamadığı; Üretim ortamlarına uygun bir yapı sergiler...

5

Safha Maliyetleme Sistemi:

Demir – Çelik üreten işletmeler, Kömür ve diğer maden işletmeleri, Çimento – Kireç ve Cam fabrikaları, Otomobil fabrikaları, Her türlü içecek sektörü (Kola, rakı, şarap vb.) Sabun ve Sigara üreten işletmeler, Plastik ve Kimya sanayi, Enerji (elektrik) üreten işletmeler Gıda (un, şeker, yağ, tuz, ekmek, vb.); bu sistemi uygulayabilecek işletmelere örnektir...

Sabun ve Sigara üreten işletmeler, Plastik ve Kimya sanayi, Enerji (elektrik) üreten işletmeler. Gıda (un, şeker, yağ, tuz, ekmek, vb.); bu sistemi uygulayabilecek işletmelere örnektir...")

6

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM DİM II. SAFHA GİM

7

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM I’de tamamlanıp II’ye gönderilen DİM % 100 II. SAFHA GİM

8

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM I’de tamamlanıp II’ye gönderilen DİM % 100 II. SAFHA GİM II’de tamamlanıp satışa gönderilen % 100 DEPO

9

ŞEKİLLENDİRME MALİYETİ

SAFHA MALİYETLEME YÖNTEMİ I. SAFHA DMM I’de tamamlanıp II’ye gönderilen DİM % 100 II. SAFHA + GİM II’de tamamlanıp satışa gönderilen = % 100 ŞEKİLLENDİRME MALİYETİ DEPO

10

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA % 100 II. SAFHA % 100 DEPO

11

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM + ŞEM = I.SAF MAL. % 100 II. SAFHA % 100 DEPO

12

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM + ŞEM = I.SAF MAL. % 100 II. SAFHA % 100 DEPO

13

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM + ŞEM = I.SAF MAL. % 100 II. SAFHA I.SAF MAL. % 100 DEPO

14

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM + ŞEM = TRANSFER MALİYETİ veya ÖNCEKİ SAFHA MALİYETİ I.SAF MAL. % 100 II. SAFHA I.SAF MAL. % 100 DEPO

15

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM + ŞEM = TRANSFER MALİYETİ veya ÖNCEKİ SAFHA MALİYETİ I.SAF MAL. % 100 II. SAFHA I.SAF MAL. + DMM + ŞEM = % 100 II.SAF MAL. DEPO

16

SAFHA MALİYETLEME YÖNTEMİ

I. SAFHA DMM + ŞEM = I’de tamamlanıp II’ye gönderilen TRANSFER MALİYETİ veya ÖNCEKİ SAFHA MALİYETİ I.SAF MAL. % 100 II. SAFHA I.SAF MAL. + DMM + II’de tamamlanıp satışa gönderilen ŞEM = % 100 II.SAF MAL. = DEPO TMM (ÜMM)

")

17

TEK SAFHA TEK SAFHA ZAMAN Ocak Şubat Mart Ocak Dönemi Şubat Dönemi DMM

DİM + GİM DÖN.MAL. + DBYMSM DÖN.YÜK.MAL. - DSYMSM ÜMM + DBMSM SHMM - DSMSM SMM DMM DİM + GİM DÖN.MAL. + DBYMSM DÖN.YÜK.MAL. - DSYMSM ÜMM + DBMSM SHMM - DSMSM SMM

18

I.SAFHA II.SAFHA I.SAFHA II.SAFHA

ZAMAN Ocak Şubat Mart Ocak Dönemi Şubat Dönemi I.SAFHA II.SAFHA I.SAFHA II.SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM ÖNCEKİ SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM +DBMSM SHMM -DSMSM SMM DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM ÖNCEKİ SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM +DBMSM SHMM -DSMSM SMM

19

I.SAFHA II.SAFHA III.SAFHA I.SAFHA II.SAFHA III.SAFHA

ZAMAN Ocak Şubat Mart Ocak Dönemi Şubat Dönemi I.SAFHA II.SAFHA III.SAFHA I.SAFHA II.SAFHA III.SAFHA - DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM ÖNCEKİ SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM ÖNCEKİ SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM +DBMSM SHMM -DSMSM SMM - DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM ÖNCEKİ SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM ÖNCEKİ SAFHA DMM DİM +GİM DÖN.MAL. +DBYMSM DÖN.YÜK.MAL. -DSYMSM ÜMM +DBMSM SHMM -DSMSM SMM

20

SİSTEMİN TEMELİ MİKTAR DENGESİ (Birim) Giren Miktar = Çıkan Miktar

Giren Miktar = Çıkan Miktar")

21

SİSTEMİN TEMELİ MİKTAR DENGESİ (Birim) Giren Miktar = Çıkan Miktar

TUTAR DENGESİ (Maliyet) Giren Tutar = Çıkan Tutar

Giren Tutar = Çıkan Tutar.")

22

Miktar Dengesi Giren Miktar = Çıkan Miktar

23

Miktar Dengesi Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS

24

Miktar Dengesi Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS

DİÜT + DSYMS + FİRE

25

Miktar Dengesi Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS

DİÜT + DSYMS + FİRE DBYMST

26

Miktar Dengesi Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS

DİÜT + DSYMS + FİRE DİÜBT DBYMST

27

Miktar Dengesi Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS

DİÜT + DSYMS + FİRE DİÜBT NORMAL FİRE DBYMST

28

Miktar Dengesi Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS

DİÜT + DSYMS + FİRE DİÜBT NORMAL FİRE DBYMST ANORMAL FİRE

29

ÖRNEK: Aşağıdaki tabloda fiziki birimleri görülen safhaların miktar dengelerini kurunuz !

I. SAFHA II. SAFHA III. SAFHA DBYMS 5.000 kg 4.000 kg 3.000 kg DİÜB kg kg kg DİÜT kg DSYMS 6.400 kg 9.000 kg 2.000 kg NF Oranı (Giren Birimlerin) % 2 % 5 % 3

% 2. % 5. % 3.")

30

I. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

5.000 kg kg kg kg

31

I. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

5.000 kg kg kg kg kg kg kg

32

I. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

5.000 kg kg kg kg kg kg kg NF 500 kg NF = GİRENLER x NFO = kg x % 2 = 500 kg AF = FİRE – NF = 600 kg – 500 kg = 100 kg AF 100 kg

33

I. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

5.000 kg kg kg kg kg kg kg DİÜBT kg NF 500 kg DBYMST 5.000 kg AF 100 kg

34

ÖRNEK: Aşağıdaki tabloda fiziki birimleri görülen safhaların miktar dengelerini kurunuz !

I. SAFHA II. SAFHA III. SAFHA DBYMS 5.000 kg 4.000 kg 3.000 kg DİÜB kg kg kg DİÜT kg DSYMS 6.400 kg 9.000 kg 2.000 kg NF Oranı (Giren Birimlerin) % 2 % 5 % 3

% 2. % 5. % 3.")

35

II. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

4.000 kg kg kg kg

36

II. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

4.000 kg kg kg kg kg kg kg

37

II. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

4.000 kg kg kg kg kg kg kg NF 1.000 kg NF = GİRENLER x NFO = kg x % 5 = kg Görüldüğü üzere ortaya çıkan fire normal fire sınırları içinde olduğundan anormal fire yoktur... AF 0 kg

38

II. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB DİÜT + DSYMS + FİRE

4.000 kg kg kg kg kg kg kg DİÜBT 8.000 kg NF 1.000 kg DBYMST 4.000 kg AF 0 kg

39

ÖRNEK: Aşağıdaki tabloda fiziki birimleri görülen safhaların miktar dengelerini kurunuz !

I. SAFHA II. SAFHA III. SAFHA DBYMS 5.000 kg 4.000 kg 3.000 kg DİÜB kg kg kg DİÜT kg DSYMS 6.400 kg 9.000 kg 2.000 kg NF Oranı (Giren Birimlerin) % 2 % 5 % 3

% 2. % 5. % 3.")

40

III. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB

DİÜT + DSYMS + FİRE 3.000 kg kg kg kg

41

III. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB

DİÜT + DSYMS + FİRE 3.000 kg kg kg kg kg kg + 0 kg

42

III. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB

DİÜT + DSYMS + FİRE 3.000 kg kg kg kg kg kg + 0 kg NF 0 kg NF = GİRENLER x NFO = kg x % 3 = 450 kg Görüldüğü üzere III.safhada fire ortaya çıkmamıştır. Eğer çıksaydı 450 kg kadar normal kabul edilecek aşan kısmı ise anormal fire olarak değerlendirilecekti... AF 0 kg

43

III. SAFHA Giren Miktar = Çıkan Miktar DBYMS + DİÜB

DİÜT + DSYMS + FİRE 3.000 kg kg kg kg kg kg + 0 kg DİÜBT kg NF 0 kg DBYMST 3.000 kg AF 0 kg

44

MİKTAR DENGESİ (tüm safhalar)

Giren Miktar = Çıkan Miktar SAFHALAR DBYMS + DİÜB DİÜT DSYMS + FİRE I. SAFHA 5.000 kg kg kg kg kg II. SAFHA 4.000 kg kg kg kg kg III. SAFHA 3.000 kg kg kg kg + 0 kg I.Safha’da üretimi tamamlanıp II.Safha’ya devredilen mamuller ! II.Safha’da üretimi tamamlanıp III.Safha’ya devredilen mamuller ! Üretimin tüm safhalarından geçerek tamamlanan ve satışa hazır hale gelen mamuller !

45

SAFHA MALİYETLEME YÖNTEMİ

DMM : TL ŞEM : TL TOP : TL DMM BİRİM MALİYET ? TEK SAFHA ŞEM (DİM+GİM) TL / kg = 2,00 TL/kg Safhanın Toplam Maliyeti Safhanın Çıktı Miktarı

TL / kg. = 2,00 TL/kg. Safhanın Toplam Maliyeti. Safhanın Çıktı Miktarı.")

46

Burada Problem Şu: Safhada üretim tamamlandıysa problem yok!

Ancak safhada üretim henüz tamamen bitmediyse... Yani birim maliyet hesaplanırken üretimi tamamlanan birimlerin yanı sıra henüz üretimi tamamlanamamış birimler de varsa ???? DBYMS + DİÜB = DİÜT DSYMS + FİRE 3.000 kg kg = kg kg + 0 kg

47

EŞDEĞERBİRİM KAVRAMI ? ÇÖZÜM ? 1. Yarımı Hiç Dikkate Almama:

DBYMS + DİÜB = DİÜT DSYMS + FİRE 3.000 kg kg = kg kg + 0 kg ÇÖZÜM ? 1. Yarımı Hiç Dikkate Almama: 2. Yarımı Tam Gibi Kabul Etme: EŞDEĞERBİRİM KAVRAMI ? TL / kg = 2,00 TL/kg TL / kg = 1,73 TL/kg

48

Yarısı tamamlanmış iki mamul toplandığında bir mamul ederse...

EŞ DEĞER BİRİM KAVRAMI ? Yarısı tamamlanmış iki mamul toplandığında bir mamul ederse... + = 1 Safhada kg yarı mamulun % 70 tamamlandığı saptanırsa; bunun tamamlanan mamuller cinsinden eşdeğeri kg olarak hesaplanabilir.

49

ÇÖZÜM ? EŞDEĞER BİRİM MALİYET Fiziki Birimler x TD = EBS

DBYMS + DİÜB = DİÜT DSYMS + FİRE 3.000 kg kg = kg kg + 0 kg ÇÖZÜM ? Fiziki Birimler x TD = EBS kg x % 100 = kg 2.000 kg x % = kg kg = kg x EBM = ÜMR x 1,81 TL/kg = TL x 1,81 TL/kg = TL = TL EŞDEĞER BİRİM MALİYET TL / kg = 1,81 TL/kg

50

Tutar Dengesi (Maliyet)

Giren Tutar = Çıkan Tutar DBYMSM + DİÜBM DİÜTM + DSYMSM + FİREM TL TL TL + 0

51

ÖZET Safha Maliyet Sisteminin İşleyişi

Adım 1: Miktar Dengesinin Kurulması Adım 2: Eşdeğer Birim Sayısının Hesaplanması Adım 3: Eşdeğer Birim Maliyetin Hesaplanması Adım 4: Üretim Maliyeti Raporu Adım 5: Tutar (Maliyet) Dengesinin Kurulması

Dengesinin Kurulması.")

52

ÇÖZÜM ? TAMAMLANMA DERECESİ ? Fiziki Birimler x TD = EBS

DBYMS + DİÜB = DİÜT DSYMS + FİRE 3.000 kg kg = kg kg + 0 kg ÇÖZÜM ? Fiziki Birimler x TD = EBS kg x % 100 = kg 2.000 kg x % = kg kg = kg TAMAMLANMA DERECESİ ? TL / kg = 1,81 TL/kg

53

TAMAMLANMA DERECELERİ

Tamamlanma Derecelerini (TD) 3 faklı açıdan ele almak mümkündür: Önceki safha maliyeti açısından TD Direkt malzeme maliyeti açısından TD Şekillendirme maliyeti açısından TD Not: Safha maliyetlemede pratik bir yol olarak DİM ve GİM birlikte ele alındığından bunları birlikte Şekillendirme maliyeti ile ifade etmek mümkündür.

3 faklı açıdan ele almak mümkündür: Önceki safha maliyeti açısından TD. Direkt malzeme maliyeti açısından TD. Şekillendirme maliyeti açısından TD. Not: Safha maliyetlemede pratik bir yol olarak DİM ve GİM birlikte ele alındığından bunları birlikte Şekillendirme maliyeti ile ifade etmek mümkündür.")

54

TAMAMLANMA DERECELERİ

Önceki safha maliyeti açısından TD Safha maliyetlemede I.safhadan sonraki safhalarda daima bir önceki safhanın maliyeti hesaplanır. Önceki safha maliyeti açısından “Eşdeğer Birim Sayısı”nı ifade edebilmek için üretimden çıkan fiziki birimlerin tamamlanma dereceleriyle çarpılması gerekir. Bir safhadan bir sonraki safhaya gönderilen birimler bir önceki safha açısından %100 tamamlanmış olduklarına göre; önceki safha maliyeti açısından tamamlanma dereceleri her zaman %100 kabul edilir. Ancak I.safhadan önce herhangi bir safha olmadığına göre I.safha için böyle bir hesaplama söz konusu değildir.

55

TAMAMLANMA DERECELERİ

2. Direkt malzeme maliyeti açısından TD Direkt malzeme maliyeti açısından tamamlanma derecelerinin anlamı şudur: Herhangi bir safhadaki fiziki birimlerin malzeme açısından ne kadar tamamlandığını gösterir. Üretimi tamamlanan birimlerin her açıdan tamamlanma dereceleri %100 olacağı gibi direkt malzeme açısından da %100 olacaktır. Ancak üretimi henüz tamamlanmamış birimlerin malzeme açısından ne kadar tamamlanmış olduğunun tespit edilmesi gerekir. Örneğin DBYMS ve DSYMS için EBS hesaplanırken bunların malzeme açısından ne kadar tamam oldukları ortaya konmuş olmalıdır. Fire açısından bakıldığında malzemelerin tamamlanma derecesi malzemenin ne kadarında fire olduğunu gösterir. Fire ortaya çıkıncaya dek o safhadaki üretime ne kadar malzeme konmuşsa ancak o kadarında fire var demektir.

56

TAMAMLANMA DERECELERİ

3. Şekillendirme maliyeti açısından TD Şekillendirme maliyeti açısından tamamlanma derecelerinin anlamı şudur: Herhangi bir safhadaki fiziki birimlerin üzerindeki çalışmanın ne kadar tamamlandığını gösterir. Diğer bir anlatımla herhangi bir safhadaki üretim sürecinin (prosesin) tam olarak hangi noktasına gelindiğini veya hangi noktasında kalındığını gösterir. Üretimi tamamlanan birimlerin her açıdan tamamlanma dereceleri %100 olacağı gibi şekillendirme açısından da TD %100 olacaktır. Ancak üretimi henüz tamamlanmamış birimlerin şekillendirme açısından ne kadar tamamlanmış olduğunun tespit edilmesi gerekir. Örneğin DBYMS ve DSYMS için EBS hesaplanırken bunların üretim sürecinin (prosesin) hangi noktada kaldığının ortaya konmuş olması gerekir. Fire açısından bakıldığında şekillendirmenin tamamlanma derecesi firenin tam olarak prosesin hangi noktasında ortaya çıktığını ifade eder.

tam olarak hangi noktasına gelindiğini veya hangi noktasında kalındığını gösterir. Üretimi tamamlanan birimlerin her açıdan tamamlanma dereceleri %100 olacağı gibi şekillendirme açısından da TD %100 olacaktır. Ancak üretimi henüz tamamlanmamış birimlerin şekillendirme açısından ne kadar tamamlanmış olduğunun tespit edilmesi gerekir. Örneğin DBYMS ve DSYMS için EBS hesaplanırken bunların üretim sürecinin (prosesin) hangi noktada kaldığının ortaya konmuş olması gerekir. Fire açısından bakıldığında şekillendirmenin tamamlanma derecesi firenin tam olarak prosesin hangi noktasında ortaya çıktığını ifade eder.")

57

TAMAMLANMA DERECELERİ

Buna göre: FİZİKİ BİRİMLER ÖSM açısından TD DMM açısından TD ŞEM açısından TD Üretimi Tamamlanan Birimler % 100 DBYMS ? DSYMS Fire Tablodan’da görüleceği üzere önceki safha açısından ve üretimi tamamlanan birimler için TD her zaman %100, ancak diğerlerinin saptanması gerekmektedir.

58

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi)

")

59

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi) % 0 % 100

% 0. % 100.")

60

TAMAMLANMA DERECELERİ

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70

Şekillendirme TD: % 0. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70.")

61

TAMAMLANMA DERECELERİ

Ancak bu durumda malzemenin tamamını prosesin başında üretime aldıysanız Direkt Malzeme TD: % 100 Direkt Malzeme TD: Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70

Şekillendirme TD: % 0. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70.")

62

TAMAMLANMA DERECELERİ

Ancak bu durumda malzemenin tamamını prosesin sonunda üretime alacaksanız Direkt Malzeme TD: % 0 Direkt Malzeme TD: Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70

Şekillendirme TD: % 0. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70.")

63

TAMAMLANMA DERECELERİ

Ancak bu durumda malzemenin 1/4ünü prosesin başında 3/4ünü sonunda üretime alıyorsanız Direkt Malzeme TD: % 25 Direkt Malzeme TD: % 75 Direkt Malzeme TD: Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70

Şekillendirme TD: % 0. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70.")

64

TAMAMLANMA DERECELERİ

Ancak bu durumda malzemenin 1/4ünü prosesin başında 3/4ünü sonunda üretime alıyorsanız Direkt Malzeme TD: % 25 Direkt Malzeme TD: % 75 Direkt Malzeme TD: Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70

Şekillendirme TD: % 0. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Diyelim ki 10 saatlik bir proses; Siz de 7.saatteyseniz Şekillendirme TD: % 70.")

65

TAMAMLANMA DERECELERİ

Direkt Malzeme TD: % 100 (ne kadar malzeme konduğunu ifade eder!) Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!)")

66

TAMAMLANMA DERECELERİ

Malzeme de Fire var mı yok mu ? Varsa ne kadar ? Direkt Malzeme TD: % 100 (ne kadar malzeme konduğunu ifade eder!) Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 40 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 40. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor.")

67

TAMAMLANMA DERECELERİ

Eğer malzemeyi Fire ortaya çıkmadan önce koymuşsak % 100 Eğer malzemeyi Fire ortaya çıktıktan sonra koymuşsak % 0 Direkt Malzeme TD: % 100 (ne kadar malzeme konduğunu ifade eder!) VAR YOK Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 40 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor

VAR. YOK. Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 40. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor.")

68

TAMAMLANMA DERECELERİ

Direkt Malzeme TD: 1.durum % 100 (ne kadar malzeme konduğunu ifade eder!) Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 40 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 40. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor.")

69

TAMAMLANMA DERECELERİ

Direkt Malzeme TD: 1.durum 2.durum % 100 (ne kadar malzeme konduğunu ifade eder!) Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 40 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 40. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor.")

70

TAMAMLANMA DERECELERİ

3.durum Direkt Malzeme TD: 1.durum 2.durum % 100 (ne kadar malzeme konduğunu ifade eder!) Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 40 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 40. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor.")

71

TAMAMLANMA DERECELERİ

3.durum Direkt Malzeme TD: 1.durum 2.durum % 100 (ne kadar malzeme konduğunu ifade eder!) Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0 % 40 % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor

Şekillendirme Süreci (Üretim Prosesi) Şekillendirme TD: % 0. % 40. % 100 (üretim sürecinde hangi noktada olunduğunu ifade eder!) Fire ortaya çıkıyor.")

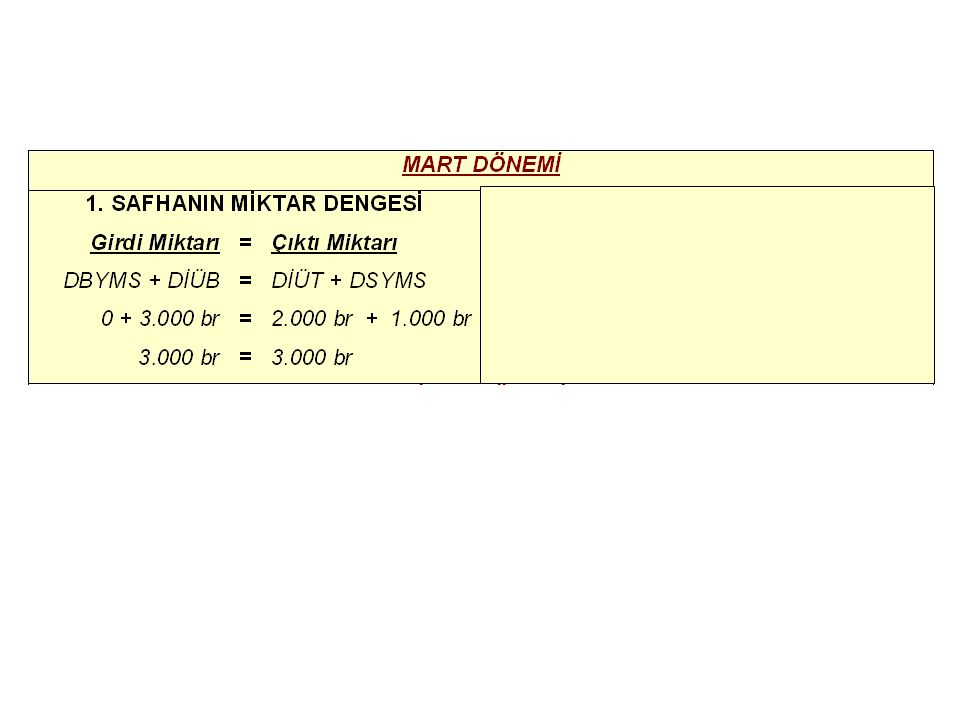

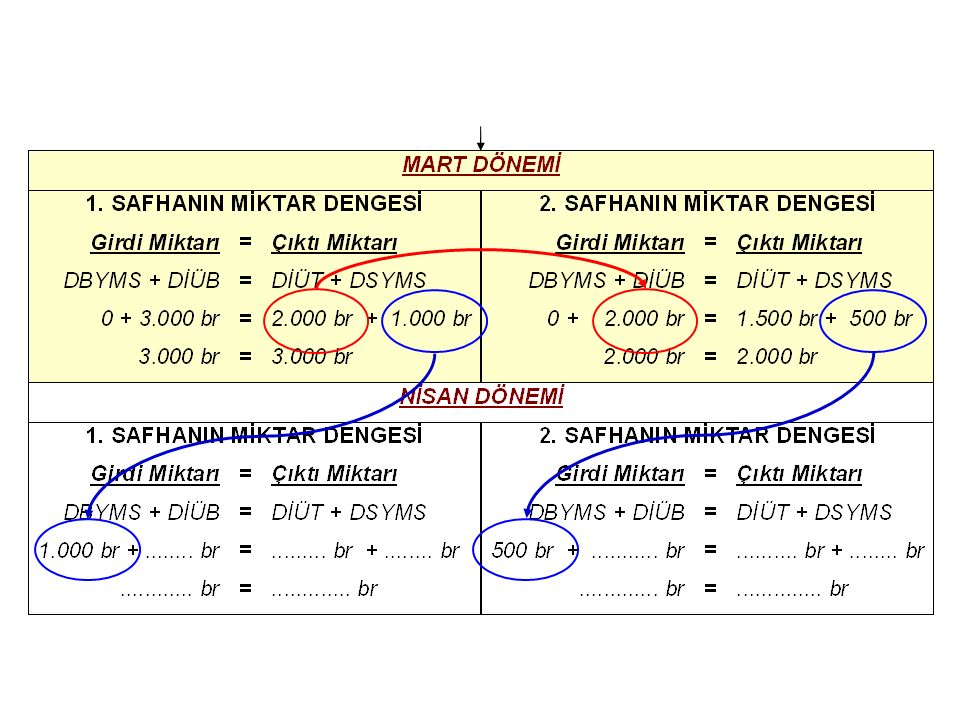

72

TEK SAFHALI BİR ÖRNEK : MART DÖNEMİ I. SAFHA

DBYMS (Dönem Başı Yarı Mamul Stoku) - DİÜB (Dönem İçinde Üretimine Başlanan) br DİÜT (Dönem İçinde Üretimi Tamamlanan) br DSYMS (Dönem Sonu Yarı Mamul Stoku) 1.000 br DSYMS TAMALANMA DERECELERİ Direkt Malzeme Tamamlanma Derecesi % 83 Şekillendirme Tamamlanma Derecesi % 42 DÖNEMİN MALİYETLERİ DMM (Direkt Malzeme Maliyeti) TL ŞEM (Şekillendirme Maliyeti) TL TOPLAM TL

- DİÜB (Dönem İçinde Üretimine Başlanan) br. DİÜT (Dönem İçinde Üretimi Tamamlanan) br. DSYMS (Dönem Sonu Yarı Mamul Stoku) br. DSYMS TAMALANMA DERECELERİ. Direkt Malzeme Tamamlanma Derecesi. % 83. Şekillendirme Tamamlanma Derecesi. % 42. DÖNEMİN MALİYETLERİ. DMM (Direkt Malzeme Maliyeti) TL. ŞEM (Şekillendirme Maliyeti) TL. TOPLAM TL.")

73

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT + DSYMS + FİRE 0 br br = br br + 0 br 2. Eşdeğer Birim Sayılarının Bulunması : FB x TD = EBS EŞDEĞER BİRİM SAYILARI TABLOSU FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS DİÜT br DSYMS 1.000 br TOPLAM br

74

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT + DSYMS + FİRE 0 br br = br br + 0 br 2. Eşdeğer Birim Sayılarının Bulunması : FB x TD = EBS EŞDEĞER BİRİM SAYILARI TABLOSU FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS DİÜT br % 100 DSYMS 1.000 br % 83 % 42 TOPLAM br

75

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT + DSYMS + FİRE 0 br br = br br + 0 br 2. Eşdeğer Birim Sayılarının Bulunması : FB x TD = EBS EŞDEĞER BİRİM SAYILARI TABLOSU FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS DİÜT br % 100 DSYMS 1.000 br % 83 830 br % 42 420 br TOPLAM br br br

76

EŞDEĞER BİRİM SAYILARI TABLOSU EŞDEĞER BİRİM MALİYETLERİ TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : FB x TD = EBS EŞDEĞER BİRİM SAYILARI TABLOSU FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS DİÜT br % 100 DSYMS 1.000 br % 83 830 br % 42 420 br TOPLAM br br br 3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM 0 TL DÖN.MAL. TL TL TL DYM EBS EBM

77

EŞDEĞER BİRİM SAYILARI TABLOSU EŞDEĞER BİRİM MALİYETLERİ TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : FB x TD = EBS EŞDEĞER BİRİM SAYILARI TABLOSU FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS DİÜT br % 100 DSYMS 1.000 br % 83 830 br % 42 420 br TOPLAM br br br 3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM 0 TL DÖN.MAL. TL TL TL DYM EBS (÷) br (÷) br EBM

br. (÷) br. EBM.")

78

EŞDEĞER BİRİM SAYILARI TABLOSU EŞDEĞER BİRİM MALİYETLERİ TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : FB x TD = EBS EŞDEĞER BİRİM SAYILARI TABLOSU FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS DİÜT br % 100 DSYMS 1.000 br % 83 830 br % 42 420 br TOPLAM br br br 3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM 0 TL DÖN.MAL. TL TL TL DYM EBS (÷) br (÷) br EBM 2 TL/br 3 TL/br

br. (÷) br. EBM. 2 TL/br. 3 TL/br.")

79

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM DİÜT TMM DSYMSM AFM DYM

ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM. DİÜT. TMM. DSYMSM. AFM. DYM.")

80

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM DİÜT 2 3 TMM DSYMSM AFM DYM

ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM. DİÜT TMM. DSYMSM. AFM. DYM.")

81

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM DİÜT 2 10.000 3 TMM DSYMSM 830 420 AFM DYM 10.830 10.420

ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM. DİÜT TMM. DSYMSM AFM. DYM")

82

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM DİÜT 2 10.000 20.000 3 30.000 TMM DSYMSM 830 1.660 420 1.260 AFM DYM 10.830 21.660 10.420 31.260

ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM. DİÜT TMM. DSYMSM AFM. DYM")

83

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM DİÜT 50.000 2 10.000 20.000 3 30.000 TMM DSYMSM 2.920 830 1.660 420 1.260 AFM DYM 52.920 10.830 21.660 10.420 31.260

ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM. DİÜT TMM. DSYMSM AFM. DYM")

84

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM DİÜT 50.000 2 10.000 20.000 3 30.000 TMM DSYMSM 2.920 830 1.660 420 1.260 AFM DYM 52.920 10.830 21.660 10.420 31.260 5. Safhanın Tutar Dengesi : DBYMSM + DÖN.MAL. = NFM + DİÜTM + DSYMSM + AFM 0 TL TL = 0 TL TL TL + 0 TL TL = TL

ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM. DİÜT TMM. DSYMSM AFM. DYM Safhanın Tutar Dengesi : DBYMSM + DÖN.MAL. = NFM + DİÜTM + DSYMSM + AFM. 0 TL TL = 0 TL TL TL + 0 TL TL = TL.")

85

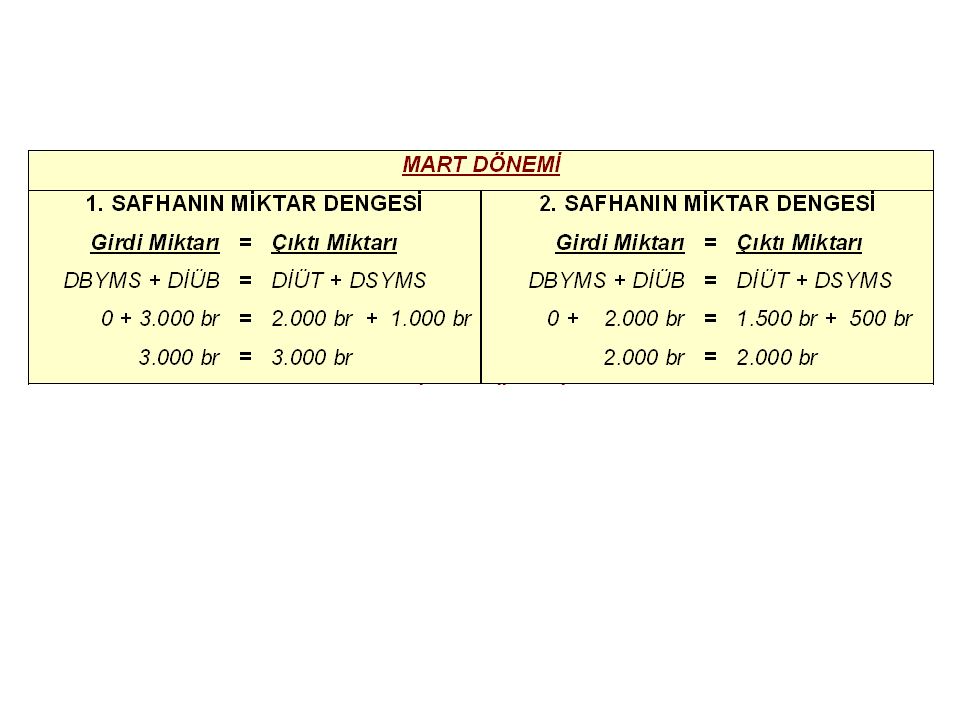

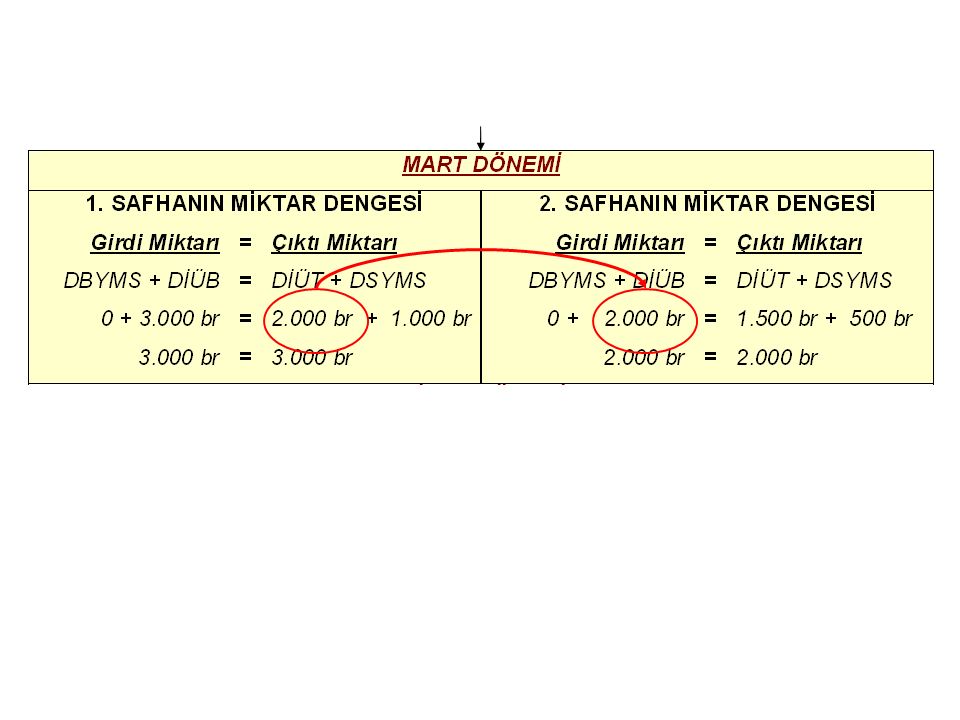

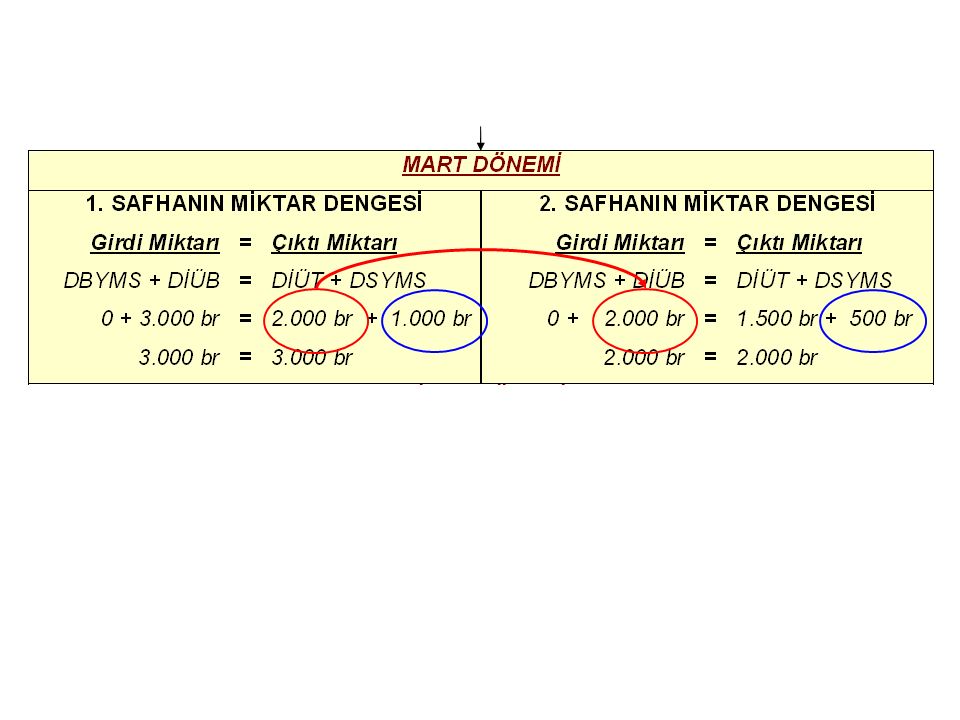

İKİ SAFHALI BİR ÖRNEK : MART DÖNEMİ I. SAFHA II. SAFHA DBYMS - DİÜB

3.000 br ? DSYMS 1.000 br 500 br DSYMS TD DM TD % 100 % 50 Dİ TD % 30 GİM TD MALİYETLER DMM 600 TL 875 TL DİM 1.500 TL 1.237,50 TL GİM 900 TL 297 TL ŞEM TD

91

I. SAFHA

92

I. SAFHA

93

I. SAFHA

94

I. SAFHA

95

II. SAFHA

96

II. SAFHA

98

Örnek : MAYIS DÖNEMİ I. SAFHA II. SAFHA DBYMS 10.000 br 12.000 br DİÜT

DSYMS 2.000 br br DSYMS TD DM TD 1/2 3/8 ŞEK TD MALİYETLER DBYMS ÖSM - 9.000 TL DBYMS DMM 6.000 TL 4.800 TL DBYMS ŞEM 3.000 TL TL Dönem DMM TL TL Dönem ŞEM TL TL İSTENEN: Her iki safhanın da ÜRETİM MALİYETİ RAPORUNU düzenleyiniz.

99

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: …SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS DİÜB TOPLAM DİÜT DSYMS

100

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 10.000 6.000,00 3.000,00 DİÜB 40.000 22.000,00 18.000,00 TOPLAM DİÜT 48.000 1,00 DSYMS 2.000 0,50

101

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 10.000 6.000,00 3.000,00 DİÜB 40.000 22.000,00 18.000,00 TOPLAM 50.000 DİÜT 48.000 1,00 DSYMS 2.000 0,50

102

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000 1,00 DSYMS 2.000 0,50

103

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000 1,00 48000 DSYMS 2.000 0,50 1000 49000

104

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000 1,00 48000 0,57 0,43 DSYMS 2.000 0,50 1000 49000

105

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000 1,00 48000 0,57 27.428,57 0,43 20.571,43 DSYMS 2.000 0,50 1000 571,43 428,57 49000

106

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000,00 TL 48.000 1,00 48000 0,57 27.428,57 0,43 20.571,43 DSYMS 1.000,00 TL 2.000 0,50 1000 571,43 428,57 49000

107

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000,00 TL 48.000 1,00 48000 0,57 27.428,57 0,43 20.571,43 DSYMS 1.000,00 TL 2.000 0,50 1000 571,43 428,57 49000 II.SAFHA 26.000,00 TL 12.000 9.000,00 4.800,00 12.200,00 ,00 TL 48.000,00 13.000,00 63.000,00 ,00 TL 60.000 57.000,00 17.800,00 75.200,00 ,31 TL 44.000 44000 0,95 41.800,00 0,34 15.061,54 1,45 63.630,77 29.507,69 TL 16.000 16000 15.200,00 8000 2.738,46 11.569,23 60000 52000

108

DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ

ÇÖZÜM: I.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 9.000,00 TL 10.000 6.000,00 3.000,00 DİÜB 40.000,00 TL 40.000 22.000,00 18.000,00 TOPLAM 49.000,00 TL 50.000 28.000,00 21.000,00 DİÜT 48.000,00 TL 48.000 1,00 48000 0,57 27.428,57 0,43 20.571,43 DSYMS 1.000,00 TL 2.000 0,50 1000 571,43 428,57 49000 II.SAFHA 26.000,00 TL 12.000 9.000,00 4.800,00 12.200,00 ,00 TL 48.000,00 13.000,00 63.000,00 ,00 TL 60.000 57.000,00 17.800,00 75.200,00 ,31 TL 44.000 44000 0,95 41.800,00 0,34 15.061,54 1,45 63.630,77 29.507,69 TL 16.000 16000 15.200,00 8000 2.738,46 11.569,23 60000 52000

109

Ortalama Yöntemi İGİÇ (FIFO) Yöntemi

SAFHA MALİYET SİSTEMİ Ortalama Yöntemi İGİÇ (FIFO) Yöntemi

Yöntemi.")

110

BU İKİ YÖNTEM DE NERDEN ÇIKTI ŞİMDİ ?

Şayet SAFHA’larda DBYMS var ise Safha Maliyet Sisteminde bir sorunla karşılaşırız; Oda DBYMS’nin nasıl dikkate alınacağı ve değerleneceği sorunu... İşte ORTALAMA ve FIFO dediğimiz yöntemler bu sorunumuza çözüm getirmektedir. Safhada DBYMS yok ise bu iki yöntem arasındaki fark ortadan kalkar !

111

- ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF)

1. Miktar Dengesi - ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF) - İGİÇ YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF) 2. EBS Tablosu - ORT.YÖNT: OEBS = FB x TD - İGİÇ YÖNT: EBS = FB x TD 3. EBM Tablosu - ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS - İGİÇ YÖNT: DÖNEM MALİYETLERİ / EBS 4. ÜMR (Üretim Maliyeti Raporu) - ORT.YÖNT: OEBM x OEBS - İGİÇ YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM] 5. Maliyet Dengesi - ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM - İGİÇ YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM [DBYMS için EBS = FB x (%100-TD)]! TMM = (NFM+DİÜTM) TMM =(NFM+DBYMSM+DİÜBTM)

- İGİÇ YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF) 2. EBS Tablosu. - ORT.YÖNT: OEBS = FB x TD. - İGİÇ YÖNT: EBS = FB x TD. 3. EBM Tablosu. - ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS. - İGİÇ YÖNT: DÖNEM MALİYETLERİ / EBS. 4. ÜMR (Üretim Maliyeti Raporu) - ORT.YÖNT: OEBM x OEBS. - İGİÇ YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM] 5. Maliyet Dengesi. - ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM. - İGİÇ YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM. [DBYMS için EBS = FB x (%100-TD)]! TMM = (NFM+DİÜTM) TMM =(NFM+DBYMSM+DİÜBTM)")

112

ÖRNEK : FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB 11.000 br -

DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALİYETLER DBYMSM DÖNEM MALİYETİ ÖSM 6.000 TL TL DMM 2.000 TL 9.500 TL ŞEM 2.800 TL TL Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

113

İSTENEN: Ortalama Yöntemine göre problemi çözünüz.

İGİÇ Yöntemine göre problemi çözünüz.

114

1. ORTALAMA YÖNTEMİ’ NE GÖRE ÇÖZÜM :

115

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT + DSYMS + FİRE 2.000 br br = br br br NF = Girenler x % 2 = br x % 2 = 260 br AF = FİRE – NF = 500 br – 260 br = 240 br 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS TOPLAM

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. TOPLAM.")

116

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT + DSYMS + FİRE 2.000 br br = br br br NF = Girenler x % 2 = br x % 2 = 260 br AF = FİRE – NF = 500 br – 260 br = 240 br 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br DİÜT br DSYMS 2.500 br AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. DİÜT br. DSYMS br. AF. 240 br. TOPLAM br.")

117

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT + DSYMS + FİRE 2.000 br br = br br br NF = Girenler x % 2 = br x % 2 = 260 br AF = FİRE – NF = 500 br – 260 br = 240 br 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? DİÜT br DSYMS 2.500 br AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. DİÜT br. DSYMS br. AF. 240 br. TOPLAM br.")

118

EŞDEĞER BİRİM SAYILARI TABLOSU

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

119

EŞDEĞER BİRİM SAYILARI TABLOSU

Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

120

EŞDEĞER BİRİM SAYILARI TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

121

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

122

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

123

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

124

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

125

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

126

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

127

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 ? % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

128

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br ? % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

129

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br ? % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

130

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br ? % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

131

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br ? % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

132

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br ? % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

133

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

134

EŞDEĞER BİRİM SAYILARI TABLOSU

Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ FİRE DSYMSM 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

135

EŞDEĞER BİRİM SAYILARI TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 % 20 DİÜT br DSYMS 2.500 br % 40 AF 240 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % 50. % 20. DİÜT br. DSYMS br. % 40. AF. 240 br. TOPLAM br.")

136

EŞDEĞER BİRİM SAYILARI TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 130 br % 20 52 br DİÜT br DSYMS 2.500 br 1.250 br % 40 1.000 br AF 240 br 120 br 48 br TOPLAM br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % br. % br. DİÜT br. DSYMS br br. % br. AF. 240 br. 120 br. 48 br. TOPLAM br.")

137

EŞDEĞER BİRİM SAYILARI TABLOSU

2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (Ortalama Yöntem) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD OEBS NF 260 br % 100 % 50 130 br % 20 52 br DİÜT br DSYMS 2.500 br 1.250 br % 40 1.000 br AF 240 br 120 br 48 br TOPLAM br br br

FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. OEBS. NF. 260 br. % 100. % br. % br. DİÜT br. DSYMS br br. % br. AF. 240 br. 120 br. 48 br. TOPLAM br br br.")

138

EŞDEĞER BİRİM MALİYETLERİ TABLOSU

3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU (Ortalama Yöntem) MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM DÖN.MAL. DYM OEBS OEBM

MALİYETLER. ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME. ŞEKİLLENDİRME. DBYMSM. DÖN.MAL. DYM. OEBS. OEBM.")

139

EŞDEĞER BİRİM MALİYETLERİ TABLOSU

3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU (Ortalama Yöntem) MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM DÖN.MAL. DYM OEBS OEBM

MALİYETLER. ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME. ŞEKİLLENDİRME. DBYMSM. DÖN.MAL. DYM. OEBS. OEBM.")

140

EŞDEĞER BİRİM MALİYETLERİ TABLOSU

3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU (Ortalama Yöntem) MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM DÖN.MAL. DYM OEBS br br br OEBM

MALİYETLER. ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME. ŞEKİLLENDİRME. DBYMSM. DÖN.MAL. DYM. OEBS br br br. OEBM.")

141

EŞDEĞER BİRİM MALİYETLERİ TABLOSU

3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU (Ortalama Yöntem) MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM TL 6.000 TL 2.000 TL 2.800 TL DÖN.MAL. TL TL 9.500 TL TL DYM TL TL TL TL OEBS br br br OEBM

MALİYETLER. ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME. ŞEKİLLENDİRME. DBYMSM TL TL TL TL. DÖN.MAL TL TL TL TL. DYM TL TL TL TL. OEBS br br br. OEBM.")

142

EŞDEĞER BİRİM MALİYETLERİ TABLOSU

3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU (Ortalama Yöntem) MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM TL 6.000 TL 2.000 TL 2.800 TL DÖN.MAL. TL TL 9.500 TL TL DYM TL TL TL TL OEBS br br br OEBM 3 TL/br 1 TL/br 2 TL/br

MALİYETLER. ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME. ŞEKİLLENDİRME. DBYMSM TL TL TL TL. DÖN.MAL TL TL TL TL. DYM TL TL TL TL. OEBS br br br. OEBM. 3 TL/br. 1 TL/br. 2 TL/br.")

143

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (Ortalama Yöntem) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME OEBM (TL/br) OEBS (br) TUTAR NFM DİÜT TMM DSYMSM AFM DYM

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. OEBM. (TL/br) OEBS (br) TUTAR. NFM. DİÜT. TMM. DSYMSM. AFM. DYM.")

144

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (Ortalama Yöntem) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME OEBM (TL/br) OEBS (br) TUTAR NFM 3 1 2 DİÜT TMM DSYMSM AFM DYM

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. OEBM. (TL/br) OEBS (br) TUTAR. NFM DİÜT. TMM. DSYMSM. AFM. DYM.")

145

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (Ortalama Yöntem) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME OEBM (TL/br) OEBS (br) TUTAR NFM 3 260 1 130 2 52 DİÜT 10.000 TMM DSYMSM 2.500 1.250 1.000 AFM 240 120 48 DYM 13.000 11.500 11.100

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. OEBM. (TL/br) OEBS (br) TUTAR. NFM DİÜT TMM. DSYMSM AFM DYM")

146

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (Ortalama Yöntem) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME OEBM (TL/br) OEBS (br) TUTAR NFM 3 260 780 1 130 2 52 104 DİÜT 10.000 30.000 20.000 TMM DSYMSM 2.500 7.500 1.250 1.000 2.000 AFM 240 720 120 48 96 DYM 13.000 39.000 11.500 11.100 22.200

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. OEBM. (TL/br) OEBS (br) TUTAR. NFM DİÜT TMM. DSYMSM AFM DYM")

147

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (Ortalama Yöntem) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME OEBM (TL/br) OEBS (br) TUTAR NFM 1.014 3 260 780 1 130 2 52 104 DİÜT 60.000 10.000 30.000 20.000 TMM 61.014 DSYMSM 10.750 2.500 7.500 1.250 1.000 2.000 AFM 936 240 720 120 48 96 DYM 72.700 13.000 39.000 11.500 11.100 22.200

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. OEBM. (TL/br) OEBS (br) TUTAR. NFM DİÜT TMM DSYMSM AFM DYM")

148

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (Ortalama Yöntem) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME OEBM (TL/br) OEBS (br) TUTAR NFM 1.014 3 260 780 1 130 2 52 104 DİÜT 60.000 10.000 30.000 20.000 TMM 61.014 DSYMSM 10.750 2.500 7.500 1.250 1.000 2.000 AFM 936 240 720 120 48 96 DYM 72.700 13.000 39.000 11.500 11.100 22.200 5. Safhanın Tutar Dengesi : DBYMSM + DÖN.MAL. = NFM + DİÜTM + DSYMSM + AFM TL TL = TL TL TL TL TL = TL

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. OEBM. (TL/br) OEBS (br) TUTAR. NFM DİÜT TMM DSYMSM AFM DYM Safhanın Tutar Dengesi : DBYMSM + DÖN.MAL. = NFM + DİÜTM + DSYMSM + AFM TL TL = TL TL TL TL TL = TL.")

149

ORTALAMA YÖNTEMİNE GÖRE (BEŞİBİYERDE)

II.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 10.800,00 TL 2.000 6.000,00 2.000,00 2.800,00 DİÜB 61.900,00 TL 11.000 33.000,00 9.500,00 19.400,00 TOP 72.700,00 TL 13.000 39.000,00 11.500,00 22.200,00 NF 1.014,00 TL 260 1,00 3,00 780,00 0,50 130 130,00 0,20 52 2,00 104,00 DİÜT 60.000,00 TL 10.000 10000 30.000,00 10.000,00 20.000,00 TMM 61.014,00 TL DSYMS 10.750,00 TL 2.500 2500 7.500,00 1250 1.250,00 0,40 1000 AF 936,00 TL 240 720,00 120 120,00 48 96,00 13000 11500 11100

150

2. İGİÇ YÖNTEMİ’ NE GÖRE ÇÖZÜM :

151

- ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF)

1. Miktar Dengesi - ORT.YÖNT: DBYMS+DİÜB=DİÜT+DSYMS+(NF+AF) - İGİÇ YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF) 2. EBS Tablosu - ORT.YÖNT: OEBS = FB x TD - İGİÇ YÖNT: EBS = FB x TD 3. EBM Tablosu - ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS - İGİÇ YÖNT: DÖNEM MALİYETLERİ / EBS 4. ÜMR (Üretim Maliyeti Raporu) - ORT.YÖNT: OEBM x OEBS - İGİÇ YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM] 5. Maliyet Dengesi - ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM - İGİÇ YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM [DBYMS için EBS = FB x (%100-TD)]! TMM = (NFM+DİÜBTM) TMM =(NFM+DBYMSM+DİÜBTM)

- İGİÇ YÖNT: DBYMS+DİÜB=(DBYMS+DİÜBT)+DSYMS+(NF+AF) 2. EBS Tablosu. - ORT.YÖNT: OEBS = FB x TD. - İGİÇ YÖNT: EBS = FB x TD. 3. EBM Tablosu. - ORT.YÖNT: DÖNEME YÜKLENEN MALİYETLER / EBS. - İGİÇ YÖNT: DÖNEM MALİYETLERİ / EBS. 4. ÜMR (Üretim Maliyeti Raporu) - ORT.YÖNT: OEBM x OEBS. - İGİÇ YÖNT: EBM x EBS; [Önceki DBYMSM ve Bu DBYMSM] 5. Maliyet Dengesi. - ORT.YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM. - İGİÇ YÖNT: DBYMSM+DÖN.M = TMM+DSYMSM+AFM. [DBYMS için EBS = FB x (%100-TD)]! TMM = (NFM+DİÜBTM) TMM =(NFM+DBYMSM+DİÜBTM)")

152

AYNI ÖRNEK : FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB 11.000 br

- DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALİYETLER DBYMSM DÖNEM MALİYETİ ÖSM 6.000 TL TL DMM 2.000 TL 9.500 TL ŞEM 2.800 TL TL Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

153

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 ÜRETİM SÜRECİ Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

154

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor.

155

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. DİÜBT

156

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. DBYMSM DİÜBT

157

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ DSYMSM Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. DBYMSM DİÜBT

158

FİZİKİ BİRİMLER II. SAFHA Şekillendirme TD DİÜB br - DİÜT br % 100 DBYMS 2.000 br % 70 DSYMS 2.500 br % 40 MALZEME % 50 MALZEME % 50 ÜRETİM SÜRECİ FİRE DSYMSM Fire üretime giren birimlerin % 2’si olup; prosesin % 20 tamamlandığı noktada ortaya çıkıyor. Malzemenin yarısı prosesin başında, diğer yarısı prosesin ortasında konuyor. DBYMSM DİÜBT

159

TAMAMLANMA DERECELERİ

FİZİKİ BİRİMLER ÖNCEKİ SAFHA TD DİREKT MALZEME ŞEKİLLEN-DİRME NF % 100 % 50 % 20 DBYMST % 70 DİÜBT DSYMS % 40 AF

160

EŞDEĞER BİRİM SAYILARI TABLOSU

1. Safhanın Miktar Dengesi : DBYMS + DİÜB = DİÜT (DBYMST + DİÜBT) + DSYMS + FİRE 2.000 br br = br (2.000 br br) br br NF = Girenler x % 2 = br x % 2 = 260 br AF = FİRE – NF = 500 br – 260 br = 240 br 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU (İGİÇ Yöntemi) FİZİKİ BİRİMLER ÖNCEKİ SAFHA DİREKT MALZEME ŞEKİLLENDİRME TD EBS NF 260 br % 100 % 50 130 br % 20 52 br DBYMST 2.000 br - % 70 600 br DİÜBT 8.000 br DSYMS 2.500 br 1.250 br % 40 1.000 br AF 240 br 120 br 48 br TOPLAM br br 9.500 br 9.700 br

+ DSYMS + FİRE br br = br (2.000 br br) br br. NF = Girenler x % 2 = br x % 2 = 260 br. AF = FİRE – NF = 500 br – 260 br = 240 br. 2. Eşdeğer Birim Sayılarının Bulunması : EŞDEĞER BİRİM SAYILARI TABLOSU. (İGİÇ Yöntemi) FİZİKİ BİRİMLER. ÖNCEKİ SAFHA. DİREKT MALZEME. ŞEKİLLENDİRME. TD. EBS. NF. 260 br. % 100. % br. % br. DBYMST br. - % br. DİÜBT br. DSYMS br br. % br. AF. 240 br. 120 br. 48 br. TOPLAM br br br br.")

161

EŞDEĞER BİRİM MALİYETLERİ TABLOSU

3. Eşdeğer Birim Maliyetlerin Bulunması : EŞDEĞER BİRİM MALİYETLERİ TABLOSU (İGİÇ Yöntemi) MALİYETLER ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME ŞEKİLLENDİRME DBYMSM TL DÖN.MAL. TL TL 9.500 TL TL DYM TL EBS br 9.500 br 9.700 br EBM 3 TL/br 1 TL/br 2 TL/br

MALİYETLER. ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME. ŞEKİLLENDİRME. DBYMSM TL. DÖN.MAL TL TL TL TL. DYM TL. EBS br br br. EBM. 3 TL/br. 1 TL/br. 2 TL/br.")

162

SAFHA ÜRETİM MALİYET RAPORU DİREKT MALZEME MALİYETİ

4. Üretim Maliyeti Raporu : SAFHA ÜRETİM MALİYET RAPORU (İGİÇ Yöntemi) TOPLAM (TL) ÖNCEKİ SAFHA MALİYETİ DİREKT MALZEME MALİYETİ ŞEKİLLENDİRME EBM (TL/br) EBS (br) TUTAR NFM 1.014 3 260 780 1 130 2 52 104 Ö.DBYMST 10.800 B.DBYMST 1.200 - 600 DİÜBT 48.000 8.000 24.000 16.000 TMM 61.014 DSYMSM 10.750 2.500 7.500 1.250 1.000 2.000 AFM 936 240 720 120 48 96 DYM 72.700 11.000 33.000 9.500 9.700 19.400 5. Safhanın Tutar Dengesi : DBYMSM + DÖN.MAL. = NFM + DBYMSM + DİÜBTM + DSYMSM + AFM TL TL = TL TL TL TL+936 TL TL = TL

TOPLAM. (TL) ÖNCEKİ SAFHA. MALİYETİ. DİREKT MALZEME MALİYETİ. ŞEKİLLENDİRME. EBM. (TL/br) EBS (br) TUTAR. NFM Ö.DBYMST B.DBYMST DİÜBT TMM DSYMSM AFM DYM Safhanın Tutar Dengesi : DBYMSM + DÖN.MAL. = NFM + DBYMSM + DİÜBTM + DSYMSM + AFM TL TL = TL TL TL TL+936 TL TL = TL.")

163

İGİÇ YÖNTEMİNE GÖRE (BEŞİBİYERDE)

II.SAFHA MALİYET FİZİKİ BİRİMLER ÖNCEKİ SAFHA MALİYETİ DİRETK MALZEME MALİYETİ ŞEKİLLENDİRME MALİYETİ TD EBS EBM TUTAR DBYMS 10.800,00 TL 2.000 6.000,00 2.000,00 2.800,00 DİÜB 61.900,00 TL 11.000 33.000,00 9.500,00 19.400,00 TOP 72.700,00 TL 13.000 39.000,00 11.500,00 22.200,00 ÖDBYMS BDBYMS 1.200,00 TL 1,00 3,00 0,00 0,70 600 2,00 1.200,00 NF 1.014,00 TL 260 780,00 0,50 130 130,00 0,20 52 104,00 DİÜBT 48.000,00 TL 8.000 8000 24.000,00 8.000,00 16.000,00 TMM 61.014,00 TL DSYMS 10.750,00 TL 2.500 2500 7.500,00 1250 1.250,00 0,40 1000 AF 936,00 TL 240 720,00 120 120,00 48 96,00 11000 9500 9700

164

TEŞEKKÜRLER Sorularınız ?

Benzer bir sunumlar

VE SATILAN MAMUL MALİYETİNİN (SMM) HESAPLANMASI.>")

.>")