Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FİNANS SİSTEMİ VE ULUSLARARASI FİNASAL SİSTEM

2

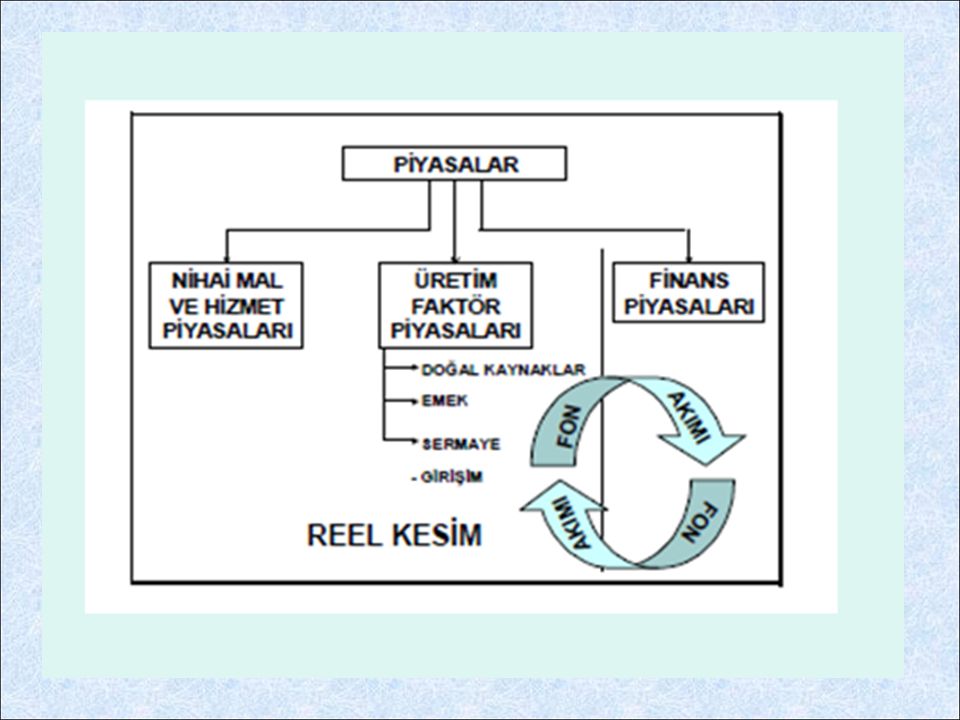

Ekonominin Genel Dengesi

Ekonominin genel dengesi denildiğinde anlaşılması gereken makro düzlemde, gelir ve harcama ilişkileridir. Bu ilişkinin bir yanında toplam arz, ya da ulusal üretim ve ülke dışından sağlanan mal ve hizmetler, öbür yanında da toplam talep, yani tüketim, tasarruf (ve yatırım) ve dışsatım yer almaktadır. Ekonomi bilimi, tam istihdam ve kaynak etkinliğinin sağlanmasını amaçlar Ekonomi politikasının temel amacı; istikrar içinde, sürekli büyümenin ve kalkınmanın sağlanmasıdır. Büyümeyi etkileyen temel faktörlerden bir tanesi sermaye birikimidir. Finansal sektör sermaye birikiminin sağlanmasında önemli bir rol oynar.

ve dışsatım yer almaktadır. Ekonomi bilimi, tam istihdam ve kaynak etkinliğinin sağlanmasını amaçlar. Ekonomi politikasının temel amacı; istikrar içinde, sürekli büyümenin ve kalkınmanın sağlanmasıdır. Büyümeyi etkileyen temel faktörlerden bir tanesi sermaye birikimidir. Finansal sektör sermaye birikiminin sağlanmasında önemli bir rol oynar.")

3

Finansal Sektörün Önemi

Finansal sektör, piyasa mekanizmasında hayati bir öneme sahiptir. Bilginin ve kaynakların toplanması ve kullandırılmasında etkinlik ve verimlilik artışı sağlar; kaynakları harekete geçirir, riskleri dağıtır, yeni projelere kaynak yaratır, kaynakları izler: Finansal sektör sermaye birikiminin sağlanmasında önemli bir rol oynar. Finansal sektör, piyasa mekanizmasında hayati bir öneme sahiptir. Bilginin ve kaynakların toplanması ve kullandırılmasında etkinlik ve verimlilik artışı sağlar, Kaynakları harekete geçirir, Riskleri dağıtır, Yeni projelere kaynak yaratır, Kaynakları izler, Ekonomik büyümeyi destekler.

5

Finansal Sistem: Satın alma gücünün tasarruf eden kesimden yatırım yapacak kesimlere ve/veya nihai tüketiciye aktarılmasını sağlayan organizasyonlar bütünüdür. Gelişmiş ekonomilerde belirli kurum ve pazarların bir arada bulunarak ve karşılıklı etkileşimler sonucu fonların kesimler arasında mübadelesini sağlamak yoluyla gerçekleştirilen işlemlerden oluşur.

6

Finansal Sistemin Amacı; Fon fazlalığı ve açığı olan ekonomik birimler arasındaki fon aktarımını dolaylı ve dolaysız yöntemlerle gerçekleştirmektir. Fon Arzı: Tasarruf edenler Fon talebi: Kredi almak isteyen birimler Dolaylı Finansman: Finansal aracıların inisiyatifi ile fon aktarımı (mevduat kredi) Dolaysız Finansman: Finansal aracılar yardımıyla doğrudan karşılaşırlar ve sermaye piyasası araçları kullanırlar (Hisse Senedi, Tahvil,Finansman bonoları)

Dolaysız Finansman: Finansal aracılar yardımıyla doğrudan karşılaşırlar ve sermaye piyasası araçları kullanırlar (Hisse Senedi, Tahvil,Finansman bonoları)")

7

Mal Ve Hizmetler Piyasası Fiyat İstikrarı Enflasyon/ Deflâsyon

PİYASALAR DENGE DURUMU DENGESİZLİK DURUMU TELAFİ MEKANİZMASI Mal Ve Hizmetler Piyasası Fiyat İstikrarı Enflasyon/ Deflâsyon Para / Maliye Politikaları Döviz Piyasası Parite/Kur Devalüasyon/ Revalüasyon Aşırı Değerlenme/ Eksik Değerlenme Kur Politikaları Ödünç Verilebilir Fonlar Piyasası Faiz Yüksek Faiz / Düşük Faiz Faiz Politikaları

10

ULUSLAR ARASI FİNANSAL SİSTEM

Tarih boyunca mal, hizmet ve varlık transferlerinin ülkeler arasında sağlıklı bir biçimde yapılabilmesini sağlamak için güvenilir bir mali sisteme ne kadar ihtiyaç duyulmuşsa günümüzde de gelecekte de duyulacaktır.

11

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Günümüz dünyasında, ekonominin reel kesimini ifade eden üretim ilişkilerinden ziyade para ve sermaye piyasalarındaki gelişmeler ve özellikle ülke paralarının birbirlerine karşı olan değerleri, bir başka ifade ile paritelerde görülen dalgalanmalar gündemi daha fazla işgal etmektedir. Bu nedenle ekonomi literatüründe döviz kurlarındaki dalgalanmaları açıklamaya ilişkin pek çok tartışma yer almaktadır.

12

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Uluslararası para sistemi: Dünya ölçeğinde çeşitli ekonomik birimlerin aralarındaki ödemeleri yapabilmelerine imkan sağlama fonksiyonunu yerine getiren kurum ve işlemlerin bir bütünüdür. Uluslararası parasal ilişkiler bir ülke diğerine borçlandığı veya alacaklı olduğu zaman ortaya çıkmaktadır. Ulusal paranın yalın olarak altın gibi değerli bir madenden basıldığı dönemlerde her ülkede farklı ulusal paranın tedavül etmesi bir sorun teşkil etmemekte idi. Çünkü bütün ulusal paranın özünde ortak “madde” vardı.

13

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Para rejiminin evrimi oldukça renkli bir tarihe sahiptir ve bu evrim metal paradan kağıt paraya doğru kademeli olarak gerçekleşmiştir. Bu rejimler; Metal para (altın ve/veya gümüş) rejimi kağıt para biçimindeki rejimlerdir. Metal para rejimi –kısmi veya tam konvertibil biçimiyle yılına kadar hüküm sürmüştür. Böyle bir durum ise sonuçta farklı para sistemlerinin ortaya çıkmasına zemin hazırlamıştır.

rejimi. kağıt para biçimindeki rejimlerdir. Metal para rejimi –kısmi veya tam konvertibil biçimiyle yılına kadar hüküm sürmüştür. Böyle bir durum ise sonuçta farklı para sistemlerinin ortaya çıkmasına zemin hazırlamıştır.")

14

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Uluslararası para sisteminin temel amacı; mal, hizmet ve varlık akımlarının ülkeler arasında etkin biçimde gerçekleştirilebilmesini sağlamaktır. Sistem aynı zamanda, milli ekonomileri birbirine yakınlaştıran bir bağ durumundadır ve uluslararası para sistemindeki her gelişme uluslararası finans sistemindeki gelişmelerle yakından ilişkilidir.

15

Ülkeler neden iyi işleyen bir finansal yapıya ihtiyaç duyarlar?

Endüstrileşme süreci ülkelerin karşılıklı bağımlılığını artırmaktadır Ülke içi ve ülkeler arası işlem hacminin sağlıklı ve sürekli biçimde artması için tek hesap biriminin kullanılmasını zorunlu kılmaktadır Tek hesap biriminin mevcut olması sayesinde farklı para türleri karşılığında değişime konu olan mal ve hizmetlerin fiyatlarının karşılaştırılması mümkün olacaktır. Burada tek hesap birimi ile “tek bir para türünün kullanılması” ya da “diğerleri birbirlerine göre sabitlenmiş birden fazla para türünün mevcut olması” kastedilmektedir. Para sistemine ilişkin sorunlar sonuç olarak reel sektöre ilişkin sorunlar haline gelecektir Sistem iyi işlemezse istikrarlı bir dış ödemeler sistemin sürdürülebilirliği imkan dışı kalır yeni krizlerin ortaya çıkar. Yaşanan krizler dünyada hem ticareti hem varlık akımlarını ve dolayısıyla üretimi olumsuz yönde etkileyecek, ekonomilerde derin yaralar açılmasına neden olacaktır

16

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Uluslararası parasal ilişkiler, bir ülke diğerine borçlandığı veya alacaklı olduğunda ortaya çıkar. Her ülkede farklı ulusal paranın dolaşımda olduğu göz önünde bulundurulduğunda farklı ulusal paralar arasında değişimin nasıl sağlanacağı önemli sorun teşkil edecektir. Ulusal paraların yalın olarak madenden basıldığı dönemlerde bu tür bir sorundan söz edilmese de bu sistemlerin de önemli sorunları ortaya çıkmıştır (Bu sorunlara ilişkin detaylara ilerleyen slaytlarda yer verilecektir)

")

17

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Bunların üstesinden gelmek için özündeki değeri ile itibari değeri arasındaki ilişkinin koparıldığı kâğıt para kullanımı bir çözüm olarak düşünülmüş ancak bu kez de; güven sorunu, uluslararası likiditenin miktarı, tabiatı, uluslararası denkleştirme kalkınma finansmanı gibi sorunlar ortaya çıkmıştır.

18

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Bir yandan alternatif sistem arayışları sürekli birbirini izlemiş, diğer yandan spekülatif hareketler giderek artmış ve bir istikrarsızlık unsuru olarak bir çok ülkenin reel ve finansal ekonomik faaliyetlerini tehdit edici hal almıştır Bu çerçevede ülkenin para standardı tercihini belirleyen ana faktör; altın, gümüş veya uluslararası ödeme aracını elde edilebilme olanağının yaygınlığı ve kabul görmesi olarak karşımıza çıkmaktadır.

19

DÜNYADA GÜNÜMÜZE KADAR KÜRESEL ÇAPTA ULUSLARARASI TEMEL PARA SİSTEMLERİ:

1- Altın Standardı Sistemi: Altın standardı 1870 e kadar olan dönemde hakim olmuştur. Ayrıca, arasında ise küçük çapta sterlin kullanımı ile birlikte altın uluslararası ilişkilerde kullanılmıştır. 2- Yönetimli Dalgalanma Sistemi: dönemi tam bir karmaşa ve kararsızlık dönemi olmuştur. Birinci Dünya Savaşı ardından 1925 yılına kadar uygulanan bu sistem aynı zamanda 1973’ten günümüze kadar uygulanmakta olan sistemle de örtüşmektedir. NOT: 1934 den 1939 a kadar olan dönemde ülkeler paralarını tekrar altına bağlamışlar, ancak İkinci dünya savaşının hemen ardından altın dolar sistemine geçilmiştir

20

DÜNYADA GÜNÜMÜZE KADAR KÜRESEL ÇAPTA ULUSLARARASI TEMEL PARA SİSTEMLERİ:

3- IMF veya Bretton Woods Sistemi: 1946 ve 1973 yılları arasında uygulanan Bretton Woods Sistemi ayarlanabilir sabit kur sistemi olarak da adlandırılır deki birinci petrol şokunun da etkisiyle yaşanan krizle beraber ülkeler paralarını dalgalanmaya bırakmışlardır daki Jamaika anlaşmasından sonra ise ülkeler kendi durumlarına göre bir döviz kuru idaresi geliştirmişlerdir. 4- Kolektif ayarlama sistemi: 1979’da yürürlüğe giren Avrupa Para Sisteminde olduğu gibi kendi içinde sabit dışarıya karşı ortaklaşa dalgalanan sistem uygulanan bir diğer alternatif yöntemdir

21

ULUSLAR ARASI FİNANSAL SİSTEMİN AMACI

Bu çerçevede uluslararası para sistemleri 4 alt başlık halinde incelenebilir: Çift Metal Sistemi Altın Standardı Sistemi Bretton Woods Sistemi Bretton Woods Sonrası Parasal Ve Finansal Sitem (Günümüze kadar)

")

22

1. Çift Metal Sistemi 19. yüzyılın başında bir çok ülkede hem altın hem de gümüşten para basılmaya başlanmıştır. Bu yüzyılda sadece İngiltere tamamen altın standardına geçmişti. 1870 Yılı itibariyle Hollanda İskandinav ülkeleri, Latin Amerika ülkeleri, Cermen Devletleri ile Avusturya Macaristan imparatorluğu, Rusya ve başlıca Asya ülkeleri ve Uzakdoğu gümüş standardına sahipti. Çift metal sistemine sahip olan ülkeler (Fransa, Belçika, İtalya, İsviçre) bu altın ve gümüş blokları arasında bağlantıyı sağlıyorlardı

bu altın ve gümüş blokları arasında bağlantıyı sağlıyorlardı.")

23

SİSTEMİN İŞLEYİŞİ a) Altın paranın değerli olması nedeniyle günlük ödemelerde kullanılabilmesi mümkün değildi. Bu açığı ya gümüş paralar ya da kanuni değeri mal değerinin üzerinde olan itibari değere sahip olan paralar (token coins) eşlik etmeliydi. b) Gümüş üretiminden çıkar sağlayan kesimlerin gümüş para kullanımından vazgeçilmemesi yönünde yaptıkları lobi faaliyetleridir. Altın yanında gümüşün de para basımında kullanılması, dünya para arzının yalnızca altın para kullanılması durumuna kıyasla daha yüksek olmasını sağlıyor böylece nominal olarak sabit borca sahip olan grupların işine geliyordu. Bu grupların başında ise nominal olarak sabit ipoteklere ve bu tür borçlara sahip olan çiftçiler geliyordu. c) Ağ dışsallığı: Dış dünya ile uyum içinde olma ihtiyacıdır. Buna göre herhangi bir ülkenin uluslararası sistemden tek başına uzaklaşması ülke için problemleri de beraberinde getirecekti. Dış ticaretin ve dış borçlanmasının kolaylaşması için dünya ödemeler sistemine paralel bir sistemin devamı hedeflenmekteydi. Bunda önemli sorunlar kendini hissettirmekteydi ve en zayıf halkayı oluşturuyordu. Ülkeler bu konuda ilk adımı atmakta isteksizdiler. Bu sistemin terk edilmesi için bir şok gerekiyordu Not: Bu şok sanayi devriminin yayılması ve Fransa-Prusya savaşı ile ortaya çıkan uluslararası rekabet oldu ve çift metal sisteminin sonunu getirdi.

Altın paranın değerli olması nedeniyle günlük ödemelerde kullanılabilmesi mümkün değildi. Bu açığı ya gümüş paralar ya da kanuni değeri mal değerinin üzerinde olan itibari değere sahip olan paralar (token coins) eşlik etmeliydi. b) Gümüş üretiminden çıkar sağlayan kesimlerin gümüş para kullanımından vazgeçilmemesi yönünde yaptıkları lobi faaliyetleridir. Altın yanında gümüşün de para basımında kullanılması, dünya para arzının yalnızca altın para kullanılması durumuna kıyasla daha yüksek olmasını sağlıyor böylece nominal olarak sabit borca sahip olan grupların işine geliyordu. Bu grupların başında ise nominal olarak sabit ipoteklere ve bu tür borçlara sahip olan çiftçiler geliyordu. c) Ağ dışsallığı: Dış dünya ile uyum içinde olma ihtiyacıdır. Buna göre herhangi bir ülkenin uluslararası sistemden tek başına uzaklaşması ülke için problemleri de beraberinde getirecekti. Dış ticaretin ve dış borçlanmasının kolaylaşması için dünya ödemeler sistemine paralel bir sistemin devamı hedeflenmekteydi. Bunda önemli sorunlar kendini hissettirmekteydi ve en zayıf halkayı oluşturuyordu. Ülkeler bu konuda ilk adımı atmakta isteksizdiler. Bu sistemin terk edilmesi için bir şok gerekiyordu. Not: Bu şok sanayi devriminin yayılması ve Fransa-Prusya savaşı ile ortaya çıkan uluslararası rekabet oldu ve çift metal sisteminin sonunu getirdi.")

24

Çift Metal Sisteminde Yaşanan Sorunlar

Hesap birimi olarak uluslararası ödeme araçlarının birden fazla türünün ve standardının bulunması sistemin bünyesinde çeşitli sorunlar ortaya çıkarmıştır: Darphane paritesi ile piyasa paritesi, madenlerin ihraç ve ithal edilmelerini sağlayacak ulaşım maliyetini de içerecek şekilde birbirinden farklılaşmamasını gerektiriyordu. Diğer bir ifadeyle çift maden sistemi, ülkelerin para basımında kullanılan iki madenin ülke içinde para olarak fiyatlarını sabitlemeyi gerektirmekteydi. Ayrıca altın ve gümüş paraların eş anlı olarak tedavülünü sağlamak kolay değildi.

25

Çift Metal Sisteminin Çöküşü

1848’de California’da, 1851’ de Avustralya’da altın madenlerinin keşfedilmesi dünya altın üretimini 10 kat artırmıştı. Piyasa fiyatı düşen altın Fransa’ya ithal edilirken değeri düşük belirlenmiş gümüş Fransa’dan gümüş standardının geçerli olduğu Uzakdoğu’ya ihraç edildi. Öte yandan 1859’da Neva’da da gümüş madenlerinin keşfi yanında düşük ayarlı cevherden gümüş elde etmeyi mümkün gelişmeler kılan bu akımı tersine çevirdi. Çift metal sisteminin istikrarını 1870’e kadar Fransa ve A.B.D sağlamıştır. 1860’larda A.B.D’ de iç savaş yanında Fransa’nın Prusya ile savaşlar çift metal sisteminin sonu oldu. 1870 ile 1914 arasında dünya genişlemekte olan bir altın bloku ile daralmakta olan bir gümüş bloku arasında bölünmüştü

26

Çift Metal Sisteminin Çöküşü ve Sonuçları

Çift metal sisteminin yıkılmasıyla altın ve gümüş blokuna dahil ülkeler arasında bir esnek kur meydana geldi. Gümüş blokuna dahil ülkelerde enflasyon; altın bloku ülkelerinde ise durgunluk meydana gelmiştir - Gümüş arzı ve altın talebindeki artış sonuçta altın blokuna tabi ülkelerin paralarını değerlendirmiş gümüş bloku ülkelerinde para değerini düşürmüştür

27

2) Altın Standardı Sistemi

Tarihte en yaygın olarak uygulanan ilk uluslararası para sistemi altın standardıdır. Sistemin en etkin olarak işlediği dönem ise 19. yüzyıl sonlarından I. Dünya Savaşına kadar olan süredir. Altın standardı altında pariteler merkez bankalarının düzenleyici müdahaleleri olmaksızın muhafaza edilebilmiş, kur dalgalanmaları altın giriş çıkış noktalarını ayıran marjlar içinde gerçekleşmiştir. Bu sistemde, otomatik uyarlama mekanizması sayesinde kurlar istikrarlı olabilmekte, ancak belli marjlar içinde dalgalanabilmektedir. Bu sistemde altının, ülkeler arasındaki ödemeler dengesizliklerini düzenlemek ve tüm milli paraların bağlı olduğu bir değer ölçüsü olmak gibi iki önemli rolü vardır.

28

2) Altın Standardı Sistemi

Dış ticaretin serbest olduğu varsayılan durumda ödemeler dengesinde ortaya çıkacak açık ve fazlalıkların kendiliğinden ortadan kalkacağını savunan teorik çalışmalar iktisat literatürüne “Otomatik Altın Standardı” teoremi adıyla girmiştir. Altın standardını uygulayan ülkelerde altın, tek değer ölçüsü olarak kabul edilmiştir. Kamu otoritesi para biriminin altın karşılığını saptamıştır. Merkez bankası altın ve banknotu resmi değeri üzerinden değiştirmekle görevlendirilmiştir. Altın standardının altın sikke, altın külçe ve altın kambiyo standardı olmak üzere üç farklı türü bulunmaktadır. Altın Sikke Standardı (Gold Spece Standard) Altın Külçe Standardı (Gold Bullion Standard) Altın Kambiyo Sistemi (Gold Exchange Standard)

Altın Külçe Standardı (Gold Bullion Standard) Altın Kambiyo Sistemi (Gold Exchange Standard)")

29

2) Altın Standardı Sistemi

Bu döneme liberal finansal sistem dönemi de demek mümkündür. Bu rejimde merkez bankalarının tek amacı paranın altına çevrilebilirliğini garanti altına almak, dolayısıyla paranın aynı anda hem iç, hem de dış değerini korumaktır. Bu dönemde para politikası araçları da aktif olarak kullanılmaya başlanılmıştır. Amaca ulaşmak için kullanılan temel araç faiz oranlarının kontrolü olmuştur.

30

2) Altın Standardı Sisteminin İşleyiş Koşulları

Altın Standardının İşleyebilmesi İçin Şu Şartların Sağlanması Gerekiyordu: Her ülke ulusal parasını belli ağırlıkta saf altına bağlaması ve ülke içinde dolaşımın serbestleştirilmesi, Altın paranın basımı serbest olması, Altın ihraç ve ithalinin serbest bırakılması, İç ve dış dengenin eşanlı sağlanması için ücret ve fiyatların esnek olması

31

Fiyat Altın Para Akım Mekanizması: 1- Ödemeler Bilançosu Açığı

1 Sterlin = 2 gr Altın 1TL = 1 gr. Altın 1 Sterlin = 2 TL Döviz kurunun altın ihraç noktasına yükselişi Miktar Teorisi ALTIN İHRACINDA YAVAŞLAMA ALTIN İTHALİNDE ARTMA ÖDEMELER BİLANÇOSU AÇIĞI Altın İhracı Ulusal Para Arzında Daralma Fiyatlarda Düşüş İhracat Artışı İthalat Daralışı 1 Sterlin = 3 TL

32

Fiyat Altın Para Akım Mekanizması 2- Ödemeler Bilançosu Fazlası

1 Sterlin = 2 gr Altın 1TL = 1 gr. Altın 1 Sterlin = 2 TL Döviz kurunun altın ithal noktasına düşüşü Miktar Teorisi ALTIN İHRACINDA ARTIŞ ALTIN İTHALİNDE AZALIŞ ÖDEMELER BİLANÇOSU FAZLALIĞI Altın İthali Ulusal Para Arzında Artış Fiyatlarda Yükseliş İhracat Daralışı İthalat Artışı 1 Sterlin = 1 TL

33

2) Altın Standardı Sisteminin Çöküşü

I. Dünya Savaşı ile birlikte büyük miktarda asgari harcamalar hükümetleri büyük bütçe açıkları ile karşı karşıya bırakmıştı. Ulusal paralarının altına olan konvertibilitelerini kaldıran ülkeler ayrıca kambiyo kontrolleri de uygulamaya başladılar. Bu ülkelerin sistemi teşkil ederek altın stoklarını elden çıkarmasıyla altının fiyatı düştü. Altın standardını sürdüren A.B.D’de fiyatların ikiye katlanmasıyla sonuçlanmış oldu. arasındaki dönemde yalnız Dolar altına bağlı kalırken, diğer paraların Dolara göre dalgalandığı ve kambiyo kontrolleri ile istikrarı korumaya çalıştığı bu aralığa dolar standardı adı verilmektedir

34

3) BRETTON WOODS SİSTEMİ

BRETTON WOODS SİSTEMİ")

35

Altın Standardı Dönemi Ve İkinci Dünya Savaşı Sonrası Dönemlerinin Bazı Ekonomik Değişkenler Aracılığıyla Karşılaştırılması İngiltere ABD ÖLÇÜ Altın standardı Savaş sonrası Dönem Toptan eşya fiyatları Yıllık değişim oranlarıa -0.7 5.6 0.1 2.8 Fiyat değişimlerinin standart sapması 4.6 6.2 5.4 4.8 Kişi başına reel gelirin büyüme hızı 1.4 2.4 1.9 2.1 Kişi başına reel gelirin yıllık büyüme hızı 2.5 3.5 1.6 Ortalama işsizlik oranı(%) 4.3 6.8 5.0 Para arzının yılık ortalama 1.5 5.9 6.1 5.7 Para arzının büyüme oranının 1.0 0.8 0.5

Para arzının yılık ortalama Para arzının büyüme oranının")

36

BRETTON WOODS SİSTEMİ 1 II. Dünya Savaşı pekçok alanda değişimlerin yaşandığı bir kilometre taşıdır. Savaş sonrası Dünya, Batı, Doğu ve Bağlantısızlar adında 3 siyasi bloğa ayrılmıştı. Batı ve Doğu Bloku ekonomik, politik ve askeri tüm kurumları ile Soğuk Savaşın alt yapısını oluşturmuştu. Bu dönem sonrası ABD kapitalist sistemin ve Batı Blokunun liderliğini İngiltere’den devralmıştı. II. Dünya Savaşı sonrası savaş yorgunu olan Alman, Japon, Fransız ve İngiliz ekonomilerine göre ABD cüceler arasında bir dev görünümü arz ediyordu.

37

BRETTON WOODS SİSTEMİ 2 Bretton Woods sistemi Amerikan dolarına ve onun aracılığı ile dolaylı yoldan altına bağlı bir parasal sitemdir. Bu yeni uluslararası para sistemi “IMF Sistemi”, “Bretton Woods Sistemi”, “Altın Döviz Sistemi olarak veya öngörmüş olduğu kur düzenlemelerinden dolayı “Ayarlanabilir Kur (adjustable peg) Sistemi”adı ile nitelendirilmektedir. Bu toplantıda iki yeni örgütün kurulmasına gerek duyuldu. Bunlar uluslararası mali ilişkileri düzenlemek üzere Uluslararası Para Fonu (IMF) ile Uluslararası İmar ve Kalkınma Bankası (IBRD) resmi adıyla “Dünya Bankası”dır.

Sistemi adı ile nitelendirilmektedir. Bu toplantıda iki yeni örgütün kurulmasına gerek duyuldu. Bunlar uluslararası mali ilişkileri düzenlemek üzere Uluslararası Para Fonu (IMF) ile Uluslararası İmar ve Kalkınma Bankası (IBRD) resmi adıyla Dünya Bankası dır.")

38

Sistemin Özellikleri Ve İşleyişi

IMF’ye üye olarak anlaşmayı kabul eden ülkeler ulusal paralarını sabit bir kurdan Amerikan dolarına bağlayacaklardı. Buna mukabil ABD doları ise (1 onz saf altın = 35 Dolar) üzerinden altına bağlamıştı. Bunun yanı sıra anlaşmaya imza atmış olan ülkelerin Merkez Bankasına konvertibilite hakkı verilmişti. Bu durumda ABD Merkez Bankası (American Federal Reserve Bank), yabancı Merkez Bankalarınca kendisine arz edilecek dolarlar karşılığı belirlenen sabit fiyattan altın satma taahhüdüne girmiş oluyordu. Böylece sisteme göre her ulusal para dolaylı yoldan altına bağlanmış oluyordu. Özetle dolar altına diğer ülkelerin paraları ise dolaylı olarak dolar sabit kuru üzerinden yine altına endekslenmişti. Üye ülkelerin bu ulusal paranın bu sabit kuruna “Dolar Paritesi”, altın cinsinden değerine ise “Altın Paritesi” denilmekteydi Not: 1 ons tam olarak 31, grama eşittir, ancak bu saf altın için geçerlidir. Normal olarak 1 ons = 28, gram a eşittir.

üzerinden altına bağlamıştı. Bunun yanı sıra anlaşmaya imza atmış olan ülkelerin Merkez Bankasına konvertibilite hakkı verilmişti. Bu durumda ABD Merkez Bankası (American Federal Reserve Bank), yabancı Merkez Bankalarınca kendisine arz edilecek dolarlar karşılığı belirlenen sabit fiyattan altın satma taahhüdüne girmiş oluyordu. Böylece sisteme göre her ulusal para dolaylı yoldan altına bağlanmış oluyordu. Özetle dolar altına diğer ülkelerin paraları ise dolaylı olarak dolar sabit kuru üzerinden yine altına endekslenmişti. Üye ülkelerin bu ulusal paranın bu sabit kuruna Dolar Paritesi , altın cinsinden değerine ise Altın Paritesi denilmekteydi. Not: 1 ons tam olarak 31, grama eşittir, ancak bu saf altın için geçerlidir. Normal olarak 1 ons = 28, gram a eşittir.")

39

BRETTON WOODS SİSTEMİ 4 Sisteme göre her ülke parasının döviz piyasasında dolar paritesi etrafında en fazla %1’lik alt ve üst sınırlar içinde dalgalanmasına izin verecektir. Bu sınırı aşan durumlarda merkez bankaları piyasaya müdahale etmeleri –piyasaya dolar satılması veya alımı – ile engellenmesi gerekiyordu. Ancak ülkenin ödemeler bilançosunda köklü bir değişiklik bulunması durumunda IMF‘onayı ile üye ülkelere paralarını dolara göre develüe etme yetkisi verilmişti.

40

BRETTON WOODS SİSTEMİ 5 Sistem ABD Dolarına ve ekonomisine dayanmaktaydı. Bu sistemde ABD dünyanın merkez bankacısı durumuna dönüşmüştü. Bu durum ABD ekonomisinin o günkü koşullar altında dünya ekonomisindeki rakipsiz üstünlüğünden kaynaklanıyordu. II. Dünya Savaşından güçlenerek çıkan ABD, sistemi besleyecek altın rezervlerine yeterli ölçüde sahip görünmekteydi.

41

Bretton Woods Sisteminin Amerikan Dolarına Olduğu Yüklemiş Fonksiyonlar

Dolar bütün diğer paraların bağlandığı bir değer standardı olmuştu. Bütün uluslararası ödemeler ile borç ve alacaklar dolarla ölçülüyordu. Böylece dolar bir uluslararası ölçü birimi konumu almıştı Ulusal merkez bankaları kurları sabit tutmak için piyasalara gerektiğinde dolar alım satımı yapmaktaydı. Diğer bir ifadeyle dolar müdahale parası durumuna gelmişti. Ülkeler merkez bankalarındaki dış rezervlerini dolar cinsinden tutuyorlardı. Böylece dolar rezerv para statüsüne sahip olmuştu. Ekonomisinin durgunluğa girmemesi için çaba gösteren ABD bütçe açıklarını önemsemez olmuştu. Keynes’in ekonomiye kamu müdahalesinin önünün açtığı dönemden beri, 1930 öncesinin denk bütçe anlayışı yerini açık bütçe anlayışına terk etmişti. Not: Keynesyen Okul kamu harcamalarının gerektiğinde Merkez Bankası emisyonuna başvurarak ta karşılanabileceği tezini savunuyordu. ABD, sağladığı bu avantajla kendi yerel parasının değerinin koruma çabalarını neredeyse Bretton Woods Anlaşmasına imza atmış ülkelerin üzerine yıkıyordu. Üye ülkeler içinde Almanya ve Japonya başta olmak üzere bu durumdan rahatsızlık baş gösterdi

42

Sistemin Uygulanması Sistem başlangıçta nispeten iyi işlemekteydi. Başlangıç şartları, sitemin uygulanabilmesini sağlayacak uygun zemini de sunmaktaydı. Zira, tüm ülkelerin ödemeler bilançosu açıkları kendi sorumlulukları altında idi. Böyle bir durum dünya ölçeğinde toplam talebin büyük ölçüde tatmin edici bir düzeyde kalmasının sağlanmasını gerektiriyordu. Nitekim bu şart 1950 ve 1960’lı yıllar boyunca sağlanmıştı. Açık veya fazla veren ülkelerin bunun çözümü konusunda yeterli talep nedeniyle dengesizliklerini giderebileceklerine dair beklentileri bulunuyordu. Ayrıca ülkelerin dış açıklarına yönelik uygun bir tedbir uygulanarak telafi edilme imkanı da bulunabilmekteydi. Öte yandan uluslararası rezerv talebinin yeterince istikrarlı olması da ulusal ekonomi politikalarının sürdürülmesine imkan sağlıyordu.

43

Sistemin Uygulanmasında Karşılaşılan Sorunlar 1

Öte yandan ABD dışındaki batılı gelişmiş ülkelerin ellerinde bulunan ve potansiyel olarak ABD altın rezervlerine konvertibl olduğu varsayılan (ABD Taahhüdü) dolar balanslarının miktarı ise; 1951’de 13.8 Milyar Dolar, 1961’de 21.3 Milyar Dolar, 1970 te ise 49.7 Milyar Dolar olmuştu. Altın üretim esnekliğinin düşük olması ve genişleyen dünya ticaret hacmi uluslararası likiditenin –söz konusu dönem itibariyle dolar balanslarının- artmasını gerektiriyordu. Bu durumda ABD ödemeler bilançosu açık vermeliydi. Böyle bir sistem ABD açısından senyoraj gelirlerini artırırken dünya piyasalarında arz edilen dolar miktarını arttırdığı için doların değerinde büyük ölçekli dalgalanmaların ortaya çıkması için gerekli zemini hazırlamış oluyordu. Bunun üzerine 1960’ın Ocak ayında ABD ve diğer sanayileşmiş ülkelerin katılımı ve Londra Altın Fonu kuruldu. Bu fonun görevi Londra piyasasında spekülatif talebi karşılamak üzere İngiliz Merkez Bankasına altın satışlarında yardımcı olmaktı. Ancak ABD nin altın rezevlerindeki büyük erimeye karşın spekülasyonun durmaması 1968 de altın fonunun dağılması ile sonuçlandı

dolar balanslarının miktarı ise; 1951’de 13.8 Milyar Dolar, 1961’de 21.3 Milyar Dolar, 1970 te ise 49.7 Milyar Dolar olmuştu. Altın üretim esnekliğinin düşük olması ve genişleyen dünya ticaret hacmi uluslararası likiditenin –söz konusu dönem itibariyle dolar balanslarının- artmasını gerektiriyordu. Bu durumda ABD ödemeler bilançosu açık vermeliydi. Böyle bir sistem ABD açısından senyoraj gelirlerini artırırken dünya piyasalarında arz edilen dolar miktarını arttırdığı için doların değerinde büyük ölçekli dalgalanmaların ortaya çıkması için gerekli zemini hazırlamış oluyordu. Bunun üzerine 1960’ın Ocak ayında ABD ve diğer sanayileşmiş ülkelerin katılımı ve Londra Altın Fonu kuruldu. Bu fonun görevi Londra piyasasında spekülatif talebi karşılamak üzere İngiliz Merkez Bankasına altın satışlarında yardımcı olmaktı. Ancak ABD nin altın rezevlerindeki büyük erimeye karşın spekülasyonun durmaması 1968 de altın fonunun dağılması ile sonuçlandı.")

44

Sistemin Uygulanmasında Karşılaşılan Sorunlar 2

Ancak diğer taraftan giderek ABD’nin dış ödeme açıklarının büyümesi ile birlikte dolara olan güven sorgulanır hale gelmeye başlıyordu. 1960’ların başında spekülatörler dışarıdaki dolar rezervlerinin ABD’nin altın stoklarını aştığını görerek dolardan kaçıp altına hücum etmeye başladılar. Spekülatörlerin harekete geçiren tablo ve ABD’nin altın rezervleri: 1951’deki altın rezervleri 22 Milyar Dolar (gelişmiş batılı ülkelerin altın üretiminin yaklaşık %68’i) 1961’de 17 Milyar Dolar (gelişmiş batılı ülkelerin toplam altın rezervlerinin %43.7’si), 1970 yılına gelindiğinde ise 11.8 Milyar Dolar (gelişmiş batılı ülkelerin toplam altın rezervlerinin %29.9’u).

1961’de 17 Milyar Dolar. (gelişmiş batılı ülkelerin toplam altın rezervlerinin %43.7’si), 1970 yılına gelindiğinde ise 11.8 Milyar Dolar. (gelişmiş batılı ülkelerin toplam altın rezervlerinin %29.9’u).")

45

ABD’nin Ülke Dışındaki Dolar Balansları

ABD’nin Altın Rezervleri ABD Altın Rezervlerinin Gelişmiş (Batı) Ülkelerdeki Altın Rezervine Oranı 1951 13.8 22 %68 1961 21.3 17 %43.7 1970 49.7 11.8 %29.9 (Milyar Dolar)

Ülkelerdeki Altın Rezervine Oranı % % %29.9. (Milyar Dolar)")

46

Bretton Woods Sisteminin Çöküş Nedenleri 1

- Sistem, uzun dönemde, uluslararası rezervlerde düzenli bir büyümeyi sağlayamadı. Başlangıçta, IMF kredilerinin ve altın arzında meydana gelecek artışın dünyanın rezerv ihtiyacını karşılayacağı öngörülmüştü. Uygulamada, bu potansiyel kaynakların yetersiz olduğu görüldü.

47

Bretton Woods Sisteminin Çöküş Nedenleri 2

- Üye ülkelerin ulusal paralarını altın yerine ABD dolarına bağlamış olmaları; ABD dışındaki ülkelerin, döviz piyasalarına müdahale etmek amacıyla altın rezervi bulundurmalarının gerekmemesi anlamına geliyordu. Fakat, bu ülkelerin, müdahale dışında da altın talep etmeleri için sebepleri vardı. Altın fiyatı yükselebilirdi ve bu şekilde bir kazanç sağlama ihtimali vardı (Spekülatif kazaç) ile 1967 yılları arasında döviz kurlarının esneklikten hayli uzak bir hâle gelmesi sistemin çöküşünü hazırlayan bir başka sebep, olmuştur.

ile 1967 yılları arasında döviz kurlarının esneklikten hayli uzak bir hâle gelmesi sistemin çöküşünü hazırlayan bir başka sebep, olmuştur.")

48

Bretton Woods Sisteminin Çöküş Nedenleri 3

İhracata dönük büyümeye önem veren Almanya ile Japonya, bu sektörlerine zarar verecek bir revalüasyondan kaçınarak, döviz rezervlerinin artmasına izin verdiler. Buna karşılık, ABD ve İngiltere, millî gurur ve daha önemlisi, paralarının uluslararası rezerv para olması sebebiyle, devalüasyondan kaçındılar. Devalüasyon yapmaları hâlinde, bu paraları ellerinde tutan ülkelerin rezervleri reel olarak değer kaybedecek, dolayısıyla, artık bu paraları daha az miktarda elde tutmak isteyeceklerdi. Buna ek olarak, ABD'nin devalüasyon yapması, altının resmî fiyatının yükseltilmesi anlamına gelecek ve spekülatörler kazançlı çıkacaktı.

49

Bretton Woods Sisteminin Çöküş Nedenleri 4

Son olarak; sistem, ekonomik şartlarda meydana gelen farklılaşmanın yanında küresel istikrarsızlıklar sebebi ile de gerilim altında kaldı: 1960'ların sonları ile 1970'lerin başlarında, ülkeler arasındaki faiz farklılıklarında hızlı bir artış oldu; rezerv hareketleri hızla yön değiştirmeye başladı. Nihayet, yıllarındaki, tüketim malları fiyatındaki hızlı artış ve daha da önemlisi, yıllarında meydana gelen petrol şoku, sisteme son darbeyi vurdu.

50

Altın Standardı Dönemi Ve İkinci Dünya Savaşı Sonrası Dönemlerinin Bazı Ekonomik Değişkenler Aracılığıyla Karşılaştırılması İngiltere ABD ÖLÇÜ Altın standardı Savaş sonrası Dönem Toptan eşya fiyatları Yıllık değişim oranlarıa -0.7 5.6 0.1 2.8 Fiyat değişimlerinin standart sapması 4.6 6.2 5.4 4.8 Kişi başına reel gelirin büyüme hızı 1.4 2.4 1.9 2.1 Kişi başına reel gelirin yıllık büyüme hızı 2.5 3.5 1.6 Ortalama işsizlik oranı(%) 4.3 6.8 5.0 Para arzının yılık ortalama 1.5 5.9 6.1 5.7 Para arzının büyüme oranının 1.0 0.8 0.5

Para arzının yılık ortalama Para arzının büyüme oranının")

51

Finansal Düzenlemelerde Klasik Ve Çağdaş Yaklaşımlar

KLASİK YAKLAŞIM ÇAĞDAŞ YAKLAŞIM Kontrollü / sabit döviz kurları Serbest döviz kurları (piyasa mekanizmasınca belirlenen) Faiz oranları ve kredi tahsisi üzerinde kontrol Faiz oranları ve kredi tahsisatı piyasa mekanizmasınca belirlenmekte Sınır ötesi sermaye hareketliliğinde sınırlama var Sınır ötesi sermaye hareketleri serbest Mali piyasaların alt bölümleri arasında ayrımlar var (birinde faaliyet gösteren kurum diğerinde faaliyet gösteremiyor) Mali piyasaların alt bölümleri arasındaki ayrımlar ortadan kaldırılıyor Rekabet ve finansal yeniliklerle ilgili sınırlamalar mevcut Rekabetin artması ve finansal yenilikler teşvik ediliyor Borsalarda işlem maliyetleri (komisyon oranları) sabit Borsalarda işlem maliyetleri (komisyon oranları) serbest Düzenlemeler piyasalar açısından veri Düzenleme prosedürleri şeffaf ve katılım var Düzenlemeler genellikle ulusal düzeyde Düzenlemeler bakımından uluslararası işbirlikleri var ve paralellik sağlanıyor (sermaye yeterliliği. Kamuyu aydınlatma, insider trading, güvenilir takas saklama sistemleri vb.) Düzenlemeler genel olarak doğrudan sınırlamalar veya kurallar şeklinde Düzenlemelerde teşvik sistemleri ön planda ve piyasa katılımcılarının kendi risk-getiri tercihlerine göre hareket etmesi ve sonuçlarına katlanması ilkesi benimseniyor

Faiz oranları ve kredi tahsisi üzerinde kontrol. Faiz oranları ve kredi tahsisatı piyasa mekanizmasınca belirlenmekte. Sınır ötesi sermaye hareketliliğinde sınırlama var. Sınır ötesi sermaye hareketleri serbest. Mali piyasaların alt bölümleri arasında ayrımlar var (birinde faaliyet gösteren kurum diğerinde faaliyet gösteremiyor) Mali piyasaların alt bölümleri arasındaki ayrımlar ortadan kaldırılıyor. Rekabet ve finansal yeniliklerle ilgili sınırlamalar mevcut. Rekabetin artması ve finansal yenilikler teşvik ediliyor. Borsalarda işlem maliyetleri (komisyon oranları) sabit. Borsalarda işlem maliyetleri (komisyon oranları) serbest. Düzenlemeler piyasalar açısından veri. Düzenleme prosedürleri şeffaf ve katılım var. Düzenlemeler genellikle ulusal düzeyde. Düzenlemeler bakımından uluslararası işbirlikleri var ve paralellik sağlanıyor (sermaye yeterliliği. Kamuyu aydınlatma, insider trading, güvenilir takas saklama sistemleri vb.) Düzenlemeler genel olarak doğrudan sınırlamalar veya kurallar şeklinde. Düzenlemelerde teşvik sistemleri ön planda ve piyasa katılımcılarının kendi risk-getiri tercihlerine göre hareket etmesi ve sonuçlarına katlanması ilkesi benimseniyor.")

Benzer bir sunumlar

Otomatik Denkleşme Mekanizmaları A. Fiyat Denkleşme>")