Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FİNANSAL KRİZLER

2

Hırs bir teknenin yelkenini şişiren rüzgâra benzer

Hırs bir teknenin yelkenini şişiren rüzgâra benzer. Fazlası tekneyi batırır. Azı da tekneyi olduğu yerde saydırır” VOLTAIRE

3

1-Reel Kriz (büyüme&istihdam)

Ekonomik Kriz 1-Reel Kriz (büyüme&istihdam) Reel değerler etkileniyor Reel değer (?), nominal değer (?) 2-Finansal Kriz Finansal kesim etkileniyor. Reel sektöre yayılma olasılığı çok yüksek

Reel değerler etkileniyor. Reel değer ( ), nominal değer ( ) 2-Finansal Kriz. Finansal kesim etkileniyor. Reel sektöre yayılma olasılığı çok yüksek.")

4

Reel kriz Konjoktürel dalgalanma dönemi dip aşamasının daha ileri boyutlarda tezahür etmesi/ ortaya çıkması. Dip-zirve Dip-dip veya zirve-zirve: konj. Dalgalanma. Periyodik olmayan (düzensiz), cari gsyh’nin potansiyel gsyh’den sapmasına denir. Potansiyel (trend): (bir şekil çizelim!)

, cari gsyh’nin potansiyel gsyh’den sapmasına denir. Potansiyel (trend): (bir şekil çizelim!)")

5

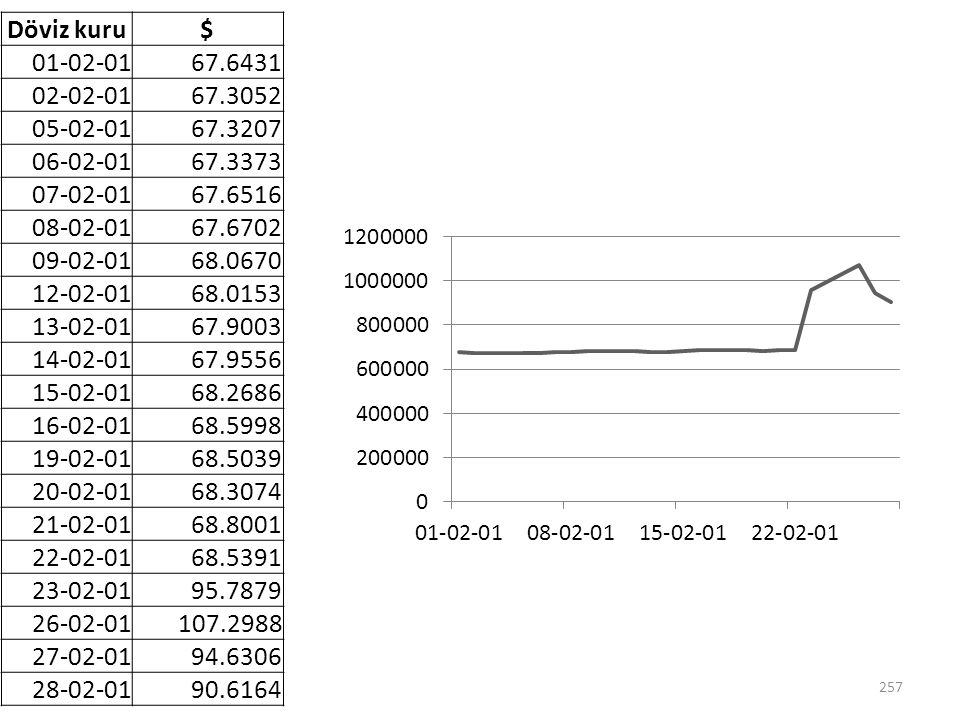

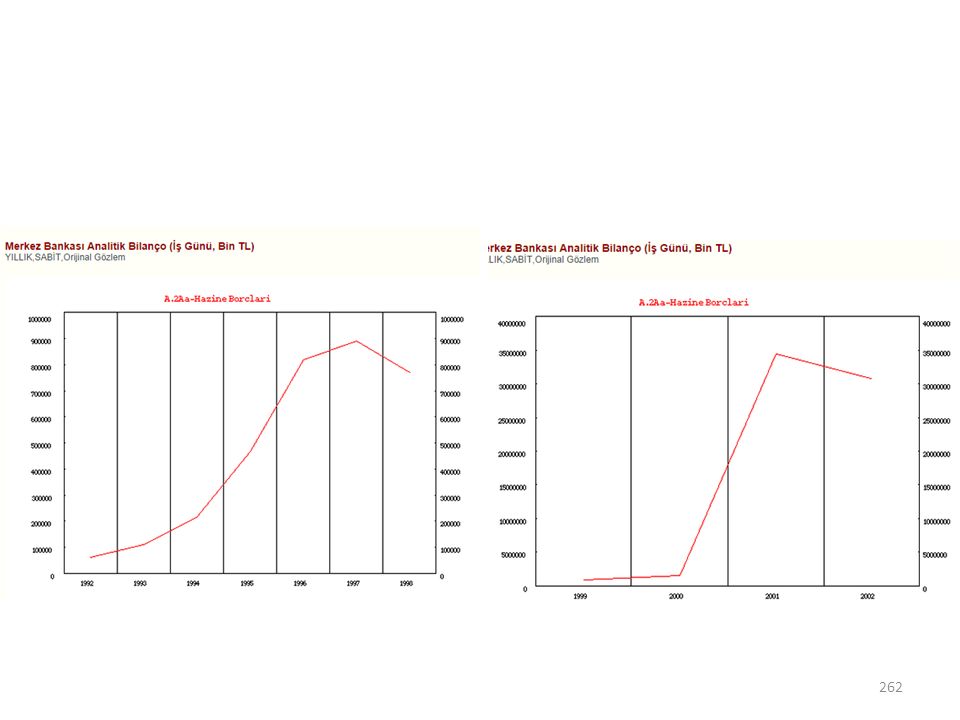

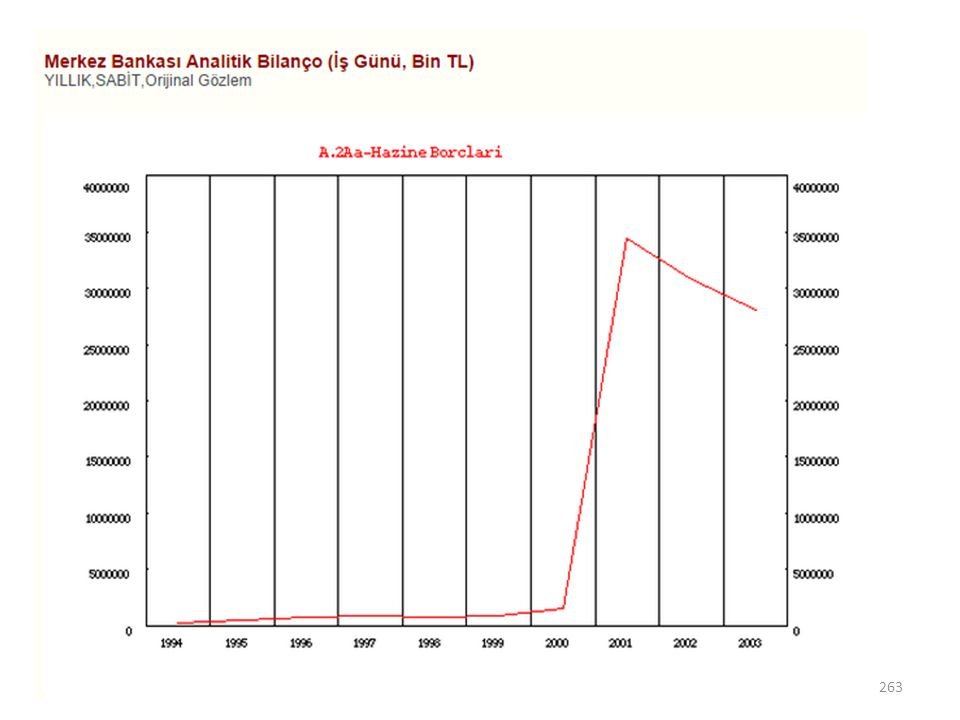

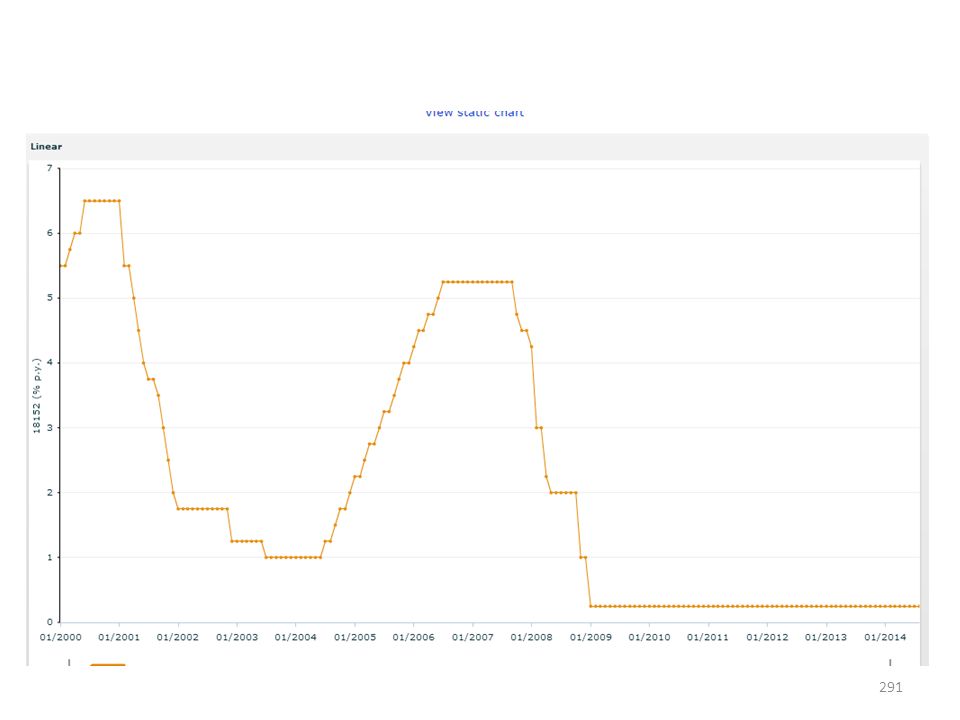

1994 krizi (Para krizi) büyüme -%5,3

MY Borç stoku % 156 arttı (1993 % 85 artış idi; 2013 % 9,9 ) 2001 krizi (bankacılık krizi) büyüme -%5,7 MY Borç stoku % 180 arttı 2007 krizi (kredi+likidite krizi) büyüme 2009 yılı (%) Dünya -2,1 ABD -2,8 EU ,5 Almanya, İngiltere -5,1 Japonya -5,5 Türkiye -4,7 Ek bilgi: Gelişmiş ülkeler, daha fazla küçüldü!.

2001 krizi (bankacılık krizi) büyüme -%5,7. MY Borç stoku % 180 arttı krizi (kredi+likidite krizi) büyüme 2009 yılı (%) Dünya -2,1. ABD -2,8. EU 18 -4,5. Almanya, İngiltere -5,1. Japonya -5,5. Türkiye -4,7. Ek bilgi: Gelişmiş ülkeler, daha fazla küçüldü!.")

6

2008 krizi Hiç küçülmeyenler (Çin Hindistan, Polonya) Küçülenler

Hemen toparlananlar (Türkiye,) Türkiye, 9 çeyrekte kriz öncesi düzeye geri dönebildi. Geç toparlananlar (ABD, Almanya ) Hala toparlanamayanlar (Yunanistan, İspanya)

Türkiye, 9 çeyrekte kriz öncesi düzeye geri dönebildi. Geç toparlananlar (ABD, Almanya ) Hala toparlanamayanlar (Yunanistan, İspanya)")

7

2008 krizi İstihdama etkisi Türkiye:

2001 krizi (kriz sonrası u: % 10 düzeyinde sabitlendi) 2000 % 6,5; 2001 % 8,4; 2002 % 10,3; 2009 % 15’e kadar çıktı; 2010 % 11,1; 2013 % 9; 2014 haz %9,1 ABD: Kriz öncesi % 5-6 Kriz: % 10 2014 haziran % 6,1 EU 18 Kriz öncesi % 8 % 11 Yunanistan, İspanya işsizlik %8-9 iken % 27, % 25 düzeyindedir. İspanya: Katı emek piyasası (?) Avrupa :Katı emek piyasası Türkiye ?

2000 % 6,5; 2001 % 8,4; 2002 % 10,3; 2009 % 15’e kadar çıktı; 2010 % 11,1; 2013 % 9; 2014 haz %9,1. ABD: Kriz öncesi % 5-6. Kriz: % haziran % 6,1. EU 18. Kriz öncesi % 8. % 11. Yunanistan, İspanya işsizlik %8-9 iken % 27, % 25 düzeyindedir. İspanya: Katı emek piyasası ( ) Avrupa :Katı emek piyasası. Türkiye")

8

Literatürde finansal krizle ilgili tanımlar çeşitlilik arz etmektedir

Literatürde finansal krizle ilgili tanımlar çeşitlilik arz etmektedir. Genel kabul gören bir tanımlama yapılamamasında finansal krizlerin zaman içerisinde farklı şekillerde ortaya çıkması etkili olmuştur.

9

Mishkin, finansal krizi; ters seçim ve ahlaki risk problemlerinin çok daha kötü hâle geldiği finansal piyasalardaki doğrusal olmayan bozulma olarak tanımlamaktadır. Bu bozulmadan dolayı finansal piyasalar fonları en verimli yatırım fırsatlarına sahip kesimlere etkin bir şekilde aktaramamaktadır.

10

Veya finansal piyasaların sermaye tahsisi yapamaması sonucunda finansal aracılık ve yatırımların durmasını ifade etmektedir

11

Veya Varlık fiyatlarındaki düşüş (konut, hisse senedi) ve borçlular ile aracıların borçlarını vadesinde ödeyememeleriyle alakalı, tüm finansal sisteme yayılıp, piyasanın sermaye dağıtımı kapasitesini akamete uğratan finansal piyasalardaki bir bozulmadır.

ve borçlular ile aracıların borçlarını vadesinde ödeyememeleriyle alakalı, tüm finansal sisteme yayılıp, piyasanın sermaye dağıtımı kapasitesini akamete uğratan finansal piyasalardaki bir bozulmadır.")

12

Daha geniş kapsamlı bir tanımlamaya göre finansal kriz,

kredi tutarları ve varlık fiyatlarındaki önemli artışlar (kriz öncesi aşamada), finansal aracılıkta ve ekonomideki aktörlere dış finansman arzında ciddi aksamalar, (hane halkları, firmalar, aracılar ve kamu) bilançolarında büyük çaplı problemler, likidite desteği ve yeniden sermayelendirme şeklinde geniş kapsamlı kamu desteği gibi genelde birden fazla olayın yaşandığı olaylar bütünüdür

, finansal aracılıkta ve ekonomideki aktörlere dış finansman arzında ciddi aksamalar, (hane halkları, firmalar, aracılar ve kamu) bilançolarında büyük çaplı problemler, likidite desteği ve yeniden sermayelendirme şeklinde geniş kapsamlı kamu desteği gibi. genelde birden fazla olayın yaşandığı olaylar bütünüdür.")

13

Finansal krizler yıkıcı ve bulaşıcı olabildikleri gibi acil politika tedbirlerinin alınmasını da hızlandırabilmektedir. Ekonomik durgunluklara neden olan finansal krizlerin bir kısmı diğer ülkelere de hızlı bir şekilde yayılmıştır.

14

Finansal krizlerin nedenlerinden birçoğu;

sürdürülemez makro ekonomik politikaların birleşimi, aşırı miktarda krediler, büyük çaplı sermaye girişleri ve bilançolardaki kırılganlıklar olup, siyasi ve ekonomik kısıtlamalardan kaynaklanan sorunlardan oluşmaktadır.

15

Finansal Kriz Türleri Finansal krizlerin farklı kaynaklardan beslenmeleri, farklı şekil ve formlarda meydana gelmelerine neden olmaktadır. Ayrıca finansal krizlerin gerçekleştiği piyasaların sürekli gelişen ve değişen bir süreç içerisinde olması da, finansal krizlerin zaman içerisinde daha farklı boyutlarda meydana gelmelerinde etkili olabilmektedir. Ör: karşılaştırması: Fin. Piyasalardaki farklı ürünler (MBO, CDO vb.)

")

16

İlk grup nitel tanımlamalar kullanılarak belirlenirken,

Reinhart ve Rogoff ise finansal krizleri geniş anlamda iki başlık altında toplamaktadır. İlk grup nitel tanımlamalar kullanılarak belirlenirken, İlk grup para (currency) ve ani duruş (sudden stop) krizlerinden; ikinci grup nicel ve yargısal analizlere bağlı olmaktadır. bankacılık ve borç krizlerinden oluşmaktadır.

ve ani duruş (sudden stop) krizlerinden; ikinci grup nicel ve yargısal analizlere bağlı olmaktadır. bankacılık ve borç krizlerinden oluşmaktadır.")

17

Para Krizi Döviz kurundaki önemli değer kaybı olarak tanımlanmaktadır.

Frankel ve Rose (1996: 3), nominal döviz kurunda gözlenen limit aşımlarını para krizi olarak tanımlamıştır. Para krizi, paranın en az % 25 oranında değer kaybına uğraması

, nominal döviz kurunda gözlenen limit aşımlarını para krizi olarak tanımlamıştır. Para krizi, paranın en az % 25 oranında değer kaybına uğraması.")

18

Altın ve gümüş yerine kâğıt paranın kullanılmasıyla birlikte uluslararası ekonominin gündeminde sıklıkla yer alan para krizleri, iki dünya savaşı arası dönemdeki ekonomik çalkantılar, Bretton Woods sisteminin çöküşü ( ) ve 1980’lerdeki Latin Amerika borç krizinin ilk aşamalarında etkili olmuştur.

ve 1980’lerdeki Latin Amerika borç krizinin ilk aşamalarında etkili olmuştur.")

19

Berg ve Patillo (1999: 124) rezervlerdeki değişimi;

Eichengreen, Rose ve Wyplosz (1996: 21) ise spekülatif baskıyı ölçmek üzere rezervlerde ve faiz oranındaki değişiklikleri de dikkate almıştır.

ise spekülatif baskıyı ölçmek üzere rezervlerde ve faiz oranındaki değişiklikleri de dikkate almıştır.")

20

Yukarıdaki yaklaşımlar dikkate alındığında para krizi, bir ülke para biriminin döviz kuru değerine dönük, para birimindeki aşırı değer kaybı veya yetkililerin ulusal para birimini korumak üzere ellerindeki yabancı rezervleri satmak Veya ulusal faiz oranlarını yükseltmek zorunda kaldıkları spekülatif maksatlı saldırılar olarak tanımlanabilir. Sabit döviz kuru rejiminin uygulandığı bir ekonomide, para krizi mevcut döviz kuru rejiminin terk edilmesi yönünde ekonomi üzerindeki baskıyı temsil etmektedir

21

Başarılı bir saldırıda para birimi değer kaybederken,

tersi durumda döviz kuru değişmeyebilir ancak döviz rezervlerinde bir azalış veya faiz oranında önemli oranda bir artış kaynaklı maliyet söz konusu olacaktır. S. MB’ler neden döviz rezervleri bulundurur?

22

Para Krizi Modelleri Modellerin krizleri açıklamada yetersiz kaldıkları durumlarda yeni modeller geliştirilmiştir. Bu bağlamda para krizlerini açıklamak üzere birinci nesil, ikinci nesil ve üçüncü nesil olmak üzere birbiriyle ilişkili üç model geliştirilmiştir.

23

Birinci Nesil Modeller

Birinci nesil modeller Meksika (1973‐1982) ve Arjantin (1978‐81) gibi gelişmekte olan ülkelerde uygulanan tutarsız (maliye+para) politikaların para krizlerine dönüşme sürecini açıklamak üzere geliştirilmiştir.

ve Arjantin (1978‐81) gibi gelişmekte olan ülkelerde uygulanan tutarsız (maliye+para) politikaların para krizlerine dönüşme sürecini açıklamak üzere geliştirilmiştir.")

24

Birinci nesil modeller ilk olarak Salant ve Henderson (1978)’in hükümetin satış politikası beklentilerinin altın fiyatlarına etkisini konu alan çalışmasından yola çıkan Krugman (1979) tarafından ortaya konmuştur. Modelinin geliştirilmesinde ödemeler bilançosundan yararlanılarak sabit kuru sürdürme çabasının krize neden olduğu açıklanmaktadır. Modelde yabancıların, ellerindeki portföylerinin kompozisyonunu yabancı para lehine değiştirerek, kamu rezervlerine dönük spekülatif bir saldırıda bulundukları varsayılmaktadır. Rezerv olduğu sürece, sabit kur sürdürebilir olacaktır. Ancak yabancıların, yerli paraya olan taleplerindeki sürekli artış döviz kurunun uygulanmasını riske sokmakta ve ulusal paranın değer kaybetmesine yol açmaktadır.

25

Sabit döviz kurunun geçerli olduğu durumunda, ataklar karşısında rezervlerin yetersiz kalmasıyla mevcut döviz kuru sistemi çökecek, spekülatörlerin sabit kurun terk edileceğini öngörmesi ve ulusal para karşılığında döviz talep etmesiyle kriz gerçekleşecektir.

26

Birinci nesil modele katkıda bulunan Blanco ve Garber (1986) ise zaman serisi yöntemiyle Meksika örneğini analiz etmiştir. Çalışmada, devalüasyon olasılığı ve beklenen yeni sabit kurun değeri tahmin edilmiştir.

27

Hükümetin mevcut durumu:

Sabit kur uygulaması var. (Ancak sabit kurla uyumlu olmayan iki özel durum var) 1-Kamu borcu yüksek. (mali disiplin bozuk) 2-Açık finansman politikası (karşılıksız para basımı) Hazinenin bu borcu ödeyebilmek için iki olasılığı var. ya faiz ödemeyi kabul edip iç +dış borçlanmaya gidecek, yada MB’den karşılıksız para basımı yoluyla (açık finansman politikası) finansman sağlayacak. Hazine iç+dış borçlanmaya gitmiyor (çünkü faizin artmasını istemiyor, çünkü bu yola müracaat ederse borç yükü artıyor) gidemiyor (kimse borç vermiyor. (dış borçlanma; iç borçlanma) Çünkü ödememe riski var. EMBİ+)

1-Kamu borcu yüksek. (mali disiplin bozuk) 2-Açık finansman politikası (karşılıksız para basımı) Hazinenin bu borcu ödeyebilmek için iki olasılığı var. ya faiz ödemeyi kabul edip iç +dış borçlanmaya gidecek, yada MB’den karşılıksız para basımı yoluyla (açık finansman politikası) finansman sağlayacak. Hazine iç+dış borçlanmaya. gitmiyor (çünkü faizin artmasını istemiyor, çünkü bu yola müracaat ederse borç yükü artıyor) gidemiyor (kimse borç vermiyor. (dış borçlanma; iç borçlanma) Çünkü ödememe riski var. EMBİ+)")

28

Bundan dolayı yanlış bir politika izleyerek, (sabit döviz kuruyla uyumlu olmayan) TCMB’den borç alır. Bu likiditeyle piyasayı fonlar. Yüksek enflasyon riskinin olduğu ülkede yerli ve yabancılar yerli finansal varlık bulundurmak istemez, (tahvil almaz. Tahvilin fiyatı düşer), yabancı varlıklara yönelirler. (yabancı varlıkların fiyatı yükselir. Yani kur yükselir.) Eğer bu yanlış politika sürdürülürse, (karşılıksız para basımı) eline yerli para geçen yabancı varlık talep eder. MB, kuru sabit tutmak için döviz satar. MB’nin bu talep karşısında kuru sabit tutabilmek için önünde iki alternatif vardır. 1-Dolar sat, 2-Faizi artır (dolara talebi kısmak için) İşin içinde spekülatörler girerler. Spekülatörler, kurun artan talepten dolayı yükseleceğini tahmin ederler. Ayrıca MB’nin faizi artıramayacağını (elinin kolunun bağlı olduğunu tahmin ederler. Çünkü, zaten kamu borcu çok yüksek. Faiz artarsa, kamu borcu katlanılamayacak düzeye ulaşacaktır). Bu durumda MB için tek çıkar yol döviz satmaktır. Ama bunun da bir sınır var. Bir noktada elinde döviz kalmayınca paranın değerine devalüe etmek zorunda kalacaktır. Böylece spekülatörler muradına ererler. (ucuza aldıkları doları, devalüasyondan sonra tekrar TL ye çevirince oldukça yüksek bir kar elde etmiş olurlar)

, yabancı varlıklara yönelirler. (yabancı varlıkların fiyatı yükselir. Yani kur yükselir.) Eğer bu yanlış politika sürdürülürse, (karşılıksız para basımı) eline yerli para geçen yabancı varlık talep eder. MB, kuru sabit tutmak için döviz satar. MB’nin bu talep karşısında kuru sabit tutabilmek için önünde iki alternatif vardır. 1-Dolar sat, 2-Faizi artır (dolara talebi kısmak için) İşin içinde spekülatörler girerler. Spekülatörler, kurun artan talepten dolayı yükseleceğini tahmin ederler. Ayrıca MB’nin faizi artıramayacağını (elinin kolunun bağlı olduğunu tahmin ederler. Çünkü, zaten kamu borcu çok yüksek. Faiz artarsa, kamu borcu katlanılamayacak düzeye ulaşacaktır). Bu durumda MB için tek çıkar yol döviz satmaktır. Ama bunun da bir sınır var. Bir noktada elinde döviz kalmayınca paranın değerine devalüe etmek zorunda kalacaktır. Böylece spekülatörler muradına ererler. (ucuza aldıkları doları, devalüasyondan sonra tekrar TL ye çevirince oldukça yüksek bir kar elde etmiş olurlar) .")

29

Kriz, spekülatif atak olmaması halinde de olacak mıydı?

Spekülatörlerin rolü ne idi?

30

Kriz yine olacaktı. Spekülatörler, bu geleceği öngörüp, süreci hızlandırdı. Yani döviz rezervinin daha kısa sürede erimesi için atağa geçtiler ve başarılı oldular.

31

Krugman birinci nesil para krizini ne zaman yazdı?

1979 Krugmanın ifadelerini 1994 kriziyle 15 yıl sonra yaşadık. 94 krizi, 1. nesil para krizi modeline büyük oranda uymaktadır.

32

94 krizi ve 1. kuşak para krizi mod. benzerliği

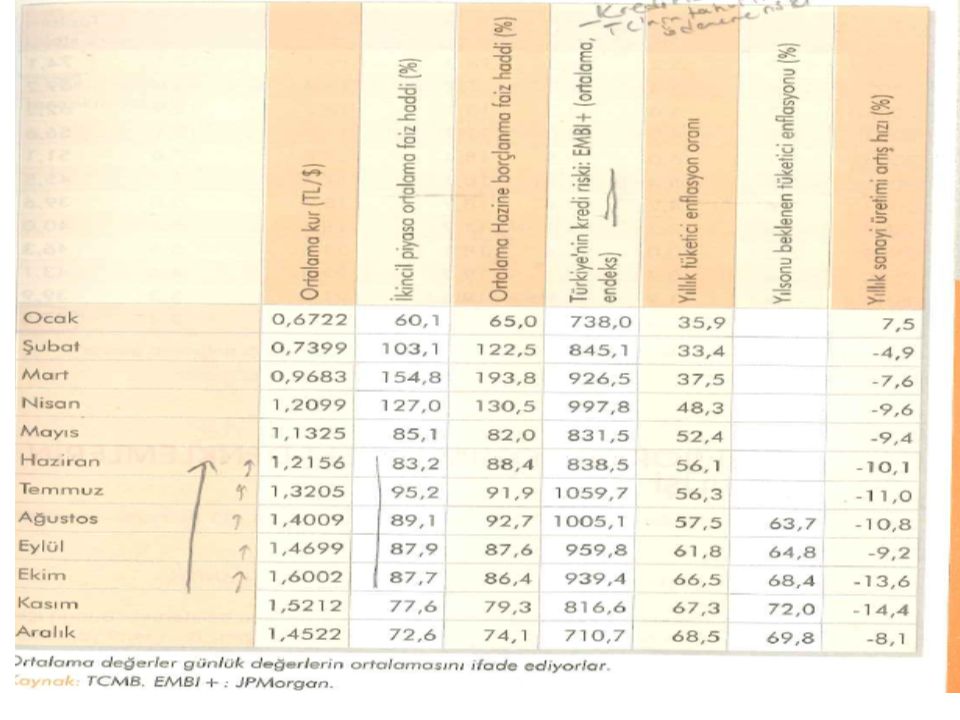

Birinci kuşak modelle benzerlikler: Kamu açığı var. (1993 MY borç stoku % 85; 1994 te ise % 156 arttı ) Enflasyon yüksek (1994 % 100 ü aştı) Dış borç alınamıyor Kredi derecelendirme not indirimi İçerden borç alınamıyor Çiller hükümeti faizleri yüksek bulur. 93 kasımda 4 ihale iptal edilir. (faiz yüksek diye) Hazine KVA’ları kanunla sildirir (ağust 93) Hazine yeniden KVA alır. Ocak 94’te bu avansı tüketir. Eline TL geçenler, dolara hücum eder. TL değerlidir sermaye ve döviz liberizasyonu sağlandı TL konvertible oldu. Kur artık SAGP’ye göre hesaplanmaz oldu. Kur daha değerli oldu. X düştü, M arttı. Düşük Kur politikası izlendi. (kur,1987 ‘ye göre % 20 daha değerliydi. DEVALÜASYON beklentisi vardı.) Bunun için faizlerin yüksek olması gerekiyordu. Nitekim faizler yüksek tutuldu. (Böylece kamu borç yükü arttı.) Dolarizasyon hakimdi. (ocak 94memur maaşları ile dolar alındı) Döviz mevduat/GSYH >TL mevduat GSYH Resmi kur ile piyasa kuru (tahtakale) fark % lara vardı. Ocak, mart aylarında toplam 3 adet devalüasyon yapıldı.

Enflasyon yüksek (1994 % 100 ü aştı) Dış borç alınamıyor. Kredi derecelendirme not indirimi. İçerden borç alınamıyor. Çiller hükümeti faizleri yüksek bulur. 93 kasımda 4 ihale iptal edilir. (faiz yüksek diye) Hazine KVA’ları kanunla sildirir (ağust 93) Hazine yeniden KVA alır. Ocak 94’te bu avansı tüketir. Eline TL geçenler, dolara hücum eder. TL değerlidir sermaye ve döviz liberizasyonu sağlandı TL konvertible oldu. Kur artık SAGP’ye göre hesaplanmaz oldu. Kur daha değerli oldu. X düştü, M arttı. Düşük Kur politikası izlendi. (kur,1987 ‘ye göre % 20 daha değerliydi. DEVALÜASYON beklentisi vardı.) Bunun için faizlerin yüksek olması gerekiyordu. Nitekim faizler yüksek tutuldu. (Böylece kamu borç yükü arttı.) Dolarizasyon hakimdi. (ocak 94memur maaşları ile dolar alındı) Döviz mevduat/GSYH >TL mevduat GSYH. Resmi kur ile piyasa kuru (tahtakale) fark % lara vardı. Ocak, mart aylarında toplam 3 adet devalüasyon yapıldı.")

33

İkinci nesil modeller Avrupa (1992‐1993) ve Meksika (1994)’daki spekülatif saldırıların açıklanmasında birinci nesil modellerin yetersiz kalması, yeni model arayışlarını beraberinde getirmiştir. Böyle bir ihtiyacın oluşmasında, spekülatif atakların öncekilerden farklılık arz etmeleri etkili olmuştur.

ve Meksika (1994)’daki spekülatif saldırıların açıklanmasında birinci nesil modellerin yetersiz kalması, yeni model arayışlarını beraberinde getirmiştir. Böyle bir ihtiyacın oluşmasında, spekülatif atakların öncekilerden farklılık arz etmeleri etkili olmuştur.")

34

Böyle bir durumda, tutarlı rejimler bile çökebilir.

Rezervlerin ödemeler dengesi açıklarını kapatacak düzeyde olması durumunda bile gerçekleşebilir. Böyle bir durumda, tutarlı rejimler bile çökebilir. Ulusal faiz oranı ve döviz rezervlerindeki hareketler, spekülatif atakların olasılığını yansıtacaktır. Spekülatif atak sırasında, Faiz oranları artar, döviz rezervleri azalır.

35

Obstfeld, ikinci nesil modelleri açıklamak için faiz oranları ve istihdamın yer aldığı iki model kullanmıştır. Bunlardan ilkinde, devalüasyon beklentileriyle ilişkili yüksek faiz oranlarının yetkilileri devalüasyon kararı almaya zorlayabileceği açıklanmaktadır. Model, yüksek faiz oranlarının kamunun mali durumunu etkilediğini kabul etmektedir. Piyasanın devalüasyon beklentisine girmesi faiz oranlarını yükseltecek, ardından devalüasyon yapılması için gerekli koşulları oluşturacak ve devletin mevcut durumu sürdürme gücünü zayıflatacaktır. Yetkililer, döviz kurunun sürdürülebilir olmasına rağmen piyasanın devalüasyon beklentisi içinde bulunması durumunda, mevcut sistemin getirdiği maliyete bakmaksızın devalüasyona müracaat edecektir. Çünkü piyasada oluşan beklentiler, kurda değişikliğe gidilmemesini çok daha maliyetli yapmıştır (eğer devalüasyona gidilmezse, kura dönük baskıyı hafifletmek için hükümetin faizleri artırması gerekecektir. Bu ise daha maliyetlidir.)

.")

36

İkinci model, işsizliğin düşürülmesine dönük politikalar ve piyasanın beklentilerine odaklanmaktadır. Devalüasyonlar, negatif çıktı şoklarını dengelemeyi arzu eden hükümetler tarafından tetiklenmektedir. Ancak hükümetin işsizliği tolere etme niyetine ilişkin piyasa beklentilerindeki ani bir değişme devalüasyonu tetikleyebilir. Piyasa katılımcıları, sabit kurun sürdürülmesinden kaynaklanan maliyetin ulaşmış olduğu düzeyde devletin tercihini sabit kuru terk etmekten yana kullanacağı kanaatinden hareketle devalüasyon beklentisi içerisine girerler.

37

ilişkiyi incelemiştir.

Obstfeld’in çalışmasından yola çıkan Flood ve Marion (1998), spekülatörlerin beklentileri ve devletin sabit kuru sürdürme kararlılığı arasındaki ilişkiyi incelemiştir. Modele göre spekülatörler, devletin sabit kuru sürdürme kararlılığının işsizlik, bankacılık sistemini kırılganlığı, kamu borçlarının büyüklüğü veya yaklaşan seçimler gibi etkenler tarafından sınırlandığını hissettiklerinde parite atağa maruz kalabilecektir (Bu kısıtlar olunca, ok yaydan çıkmakta-sabit kur terk edilmektedir)

, spekülatörlerin beklentileri ve devletin sabit kuru sürdürme kararlılığı arasındaki. ilişkiyi incelemiştir. Modele göre spekülatörler, devletin sabit kuru sürdürme kararlılığının. işsizlik, bankacılık sistemini kırılganlığı, kamu borçlarının büyüklüğü veya. yaklaşan seçimler gibi. etkenler tarafından sınırlandığını hissettiklerinde parite atağa maruz kalabilecektir. (Bu kısıtlar olunca, ok yaydan çıkmakta-sabit kur terk edilmektedir)")

38

Literatüre “birinci model” ve “ikinci model” terminolojisini kazandıran Eichengreen, Rose ve Wyplosz (1995), aynı zamanda krizin her bir dalgasının yeni modellerin geliştirilmesine neden olacağı gerçeğini de ortaya koymuştur. Bu bağlamda Asya krizi, ilk iki modelden farklı yapıdaki “üçüncü nesil” modellerin oluşmasına neden olmuştur.

39

İkinci kuşak kriz modelleri AVRUPA KRİZİNE GENEL BİR BAKIŞ

Özellikle Avrupa’da gözlenen spekülatif atakların, birinci nesil modellerde tahmin edilen ekonomik temellerle ilgili olmadığı görülmüştür. Avrupa’daki ülkelerin bütçe açığı ve kamu borç stoku gibi sorunları yoktu.

40

İkinci nesil modeller Gelişmiş ülkelerin krizidir ERM krizi (1992)

Ülkenin borç sorunu yoktur. Mali disiplin sağlanmıştır. Ama işsizlik sorunu vardır. Spekülatif atak vardır. Atak olmasa idi sistem yaşayacaktı. Spekülatörler, ulusal paraya karşı atakta bulunurlar. Sabit döviz kuru uygulanmaktadır.

41

Spekülatörler, hükümetin içinde bulunduğu durumu değerlendirir

Spekülatörler, hükümetin içinde bulunduğu durumu değerlendirir. Karar alıcıların nasıl bir karar vereceğini irdeler. Hükümet kuru sabit tutmaya çalışmaktadır.

42

Buna göre karar alıcıların alternatifi vardır:

1-Faizi artırmak Spekülatörlere göre: «Bu alternatif tercih edilmeyecektir». Çünkü ülkede işsizlik problemi vardır. Faiz artarsa, firmalar zorlanacaktır. Politik nedenler ağır basacak, ve hükümet faizi artırmayacaktır. 2. Devalüasyon yapmak (veya kuru dalgalanmaya bırakmak): Bunun enflasyonu artırmak gibi bir maliyeti vardır. Kur artarsa, girdi fiyatları artar ve maliyet Enf ortaya çıkar Karar alıcılar hangi alternatifi seçecek?

: Bunun enflasyonu artırmak gibi bir maliyeti vardır. Kur artarsa, girdi fiyatları artar ve maliyet Enf ortaya çıkar. Karar alıcılar hangi alternatifi seçecek")

43

Spekülatörlere göre: 2. alternatif seçilecek

Sonuç: Hükümet Politik nedenlerden dolayı faizi artırmayacak ve devalüasyona gidecek (yada kurun dalgalanmasına izin verecek) Türkiye’de yapılan devalüasyonlar: 1946, 58, 70, 80, 94, 2001 S: Neden bu kadar çok devalüasyon yapıldı? C. 1-Para arzındaki sürekli artış? (Fiyat artışı) 2-Aşırı değerli TL. (SAGP’ye göre belirlenmeyen kur. TL kasıtlı olarak değerli tutuldu. 94, 2001, 2008 krizlerinde TL aşırı değerlidir.) emisyon 6 kat, ÜFE 4 kat emisyon 5 kat, ÜFE 3 kat (enf ort % 10) emisyon arttı. (enf ort % 6,6) (1979 enf % 94) emisyon artışı (1980 enf % 100’ü aştı) ( yıllarında enf ve büyüme ilişkisi geçerli değildir. Normalde enf artar ise Y artar. Ama bu yıllarda enf artmış ancak Y düşmüştür) tcmb borçlanma, KVA alımı. (KVA silinmesi) (1994 enf % 100 aştı) Spekülatörler, hükümetin içinde bulundukları açmazın farkındadır. Spekülatörlerin tahmininde ki doğruluktan dolayı: Bu modellere «Kendi kendini doğrulayan Bekleyişler» de denir. Hükümet, iki alternatiften daha az maliyetli olanını seçmiştir.

Türkiye’de yapılan devalüasyonlar: 1946, 58, 70, 80, 94, S: Neden bu kadar çok devalüasyon yapıldı C. 1-Para arzındaki sürekli artış (Fiyat artışı) 2-Aşırı değerli TL. (SAGP’ye göre belirlenmeyen kur. TL kasıtlı olarak değerli tutuldu. 94, 2001, 2008 krizlerinde TL aşırı değerlidir.) emisyon 6 kat, ÜFE 4 kat emisyon 5 kat, ÜFE 3 kat (enf ort % 10) emisyon arttı. (enf ort % 6,6) (1979 enf % 94) emisyon artışı (1980 enf % 100’ü aştı) ( yıllarında enf ve büyüme ilişkisi geçerli değildir. Normalde enf artar ise Y artar. Ama bu yıllarda enf artmış ancak Y düşmüştür) tcmb borçlanma, KVA alımı. (KVA silinmesi) (1994 enf % 100 aştı) Spekülatörler, hükümetin içinde bulundukları açmazın farkındadır. Spekülatörlerin tahmininde ki doğruluktan dolayı: Bu modellere «Kendi kendini doğrulayan Bekleyişler» de denir. Hükümet, iki alternatiften daha az maliyetli olanını seçmiştir.")

44

Neticede: Spekülatörler, ulusal paraya atakta bulunur. Kur yükselir

Neticede: Spekülatörler, ulusal paraya atakta bulunur. Kur yükselir. Yabancı parayı ucuza satın alırlar, kur yükselince, yüksek kurdan satarlar ve kar elde ederler. (Bu anlamda kar elde edebilmeleri için yabancı parayı yüksek kurdan satmaları gerekir) S:Satmayıp ellerinde tutmuş olsalardı? Ulusal para tutmakla uğrayacakları kayıptan kendilerini korumuş olurlardı.

S:Satmayıp ellerinde tutmuş olsalardı Ulusal para tutmakla uğrayacakları kayıptan kendilerini korumuş olurlardı.")

45

ÜÇÜNCÜ NESİL KRİZLER 1997‐98 Asya krizinin ilk iki model tarafından açıklanamayışı yeni model arayışlarını beraberinde getirmiştir. Bu maksatla geliştirilen üçüncü nesil modeller birbirinden farklı mekanizmalara dikkat çekmekte ancak genel olarak finansal piyasalarda ve bankacılık sisteminde meydana gelen bozulmaların para krizlerine nasıl dönüştüğüne odaklanmaktadır.

46

Bu yaklaşımlardan bir kısmı finansal serbestleşme ve ahlaki risk (

Bu yaklaşımlardan bir kısmı finansal serbestleşme ve ahlaki risk (?) problemini incelerken; bir kısmı kredi koşullarındaki daralmayı ön plana çıkarmış; bir kısmı da finansal kırılganlılar ve paniklere vurgu yapmıştır.

problemini incelerken; bir kısmı kredi koşullarındaki daralmayı ön plana çıkarmış; bir kısmı da finansal kırılganlılar ve paniklere vurgu yapmıştır.")

47

Önemli kavramlar Vade uyumsuzluğu: Açık Pozisyon: Yüksek Kaldıraç:

Sorunlu krediler:

48

Önemli kavramlar Vade uyumsuzluğu: Kısa vadeli borçlan, uzun vadeli varlık al: Mudilerden kısa vadeli borçlan, ama verdiğin krediler uzun vadeli olsun. Borcun vadesi bitince, yeniden borçlanman gerekecektir. Yeni borç bulman lazım. (Ya bulamazsan, ya daha yüksek faiz ödemen gerekirse&Faiz artarsa ne yapacaksın)

")

49

Açık Pozisyon: Döviz cinsinden borçlan, TL cinsinden kredi ver

Açık Pozisyon: Döviz cinsinden borçlan, TL cinsinden kredi ver. (Kur artarsa ne yapacaksın)

")

50

Yüksek Kaldıraç Oranı:

=Varlıklarım/Sermaye Eğer, sahip olduğum varlıkların değerinde ani bir düşüş olursa, bunu sermayem ile karşılamam gerekir. (Faiz artsın, elindeki tahvillerin fiyatı düştü. Varlık değeri azaldı ama borç değeri aynı. Sermayeden yemeye başladım.) Eğer, Sermayem yetersiz ise zorlanırım. İflasa zorlanabilirim.

Eğer, Sermayem yetersiz ise zorlanırım. İflasa zorlanabilirim.")

51

Sorunlu krediler (Kalitesiz Varlıklar):

Geri ödenmeyen krediler. Bankalar artık kredi vermek istemez. Yatırım ve istihdam azalır. Olaya devlet açısından bakalım: Ön bilgi: Devlet Tahvili?, Hazine Bonosu? DİBS Mali baskınlık hakim. (kamu borcu yüksek. Birincil bütçe açığı var. Türkiye’de arasında sürekli birincil bütçe açığı vardır. Tahvilleri riskli bulan yatırımcılar, daha yüksek faiz talep edeceklerdir (1994 Hazine bileşik & 164; 1999%109; 2001 %96,2; 2013 %7,7). Bu da kamu borç yükünün artması anlamına gelir. Ayrıca vadeler kısalacaktır. ( gün; yıl). Mussolini: kısa vadeli tahvilleri, uzun vadeli tahvillerle değiştirmiştir. (1922) Rusya: 1998: Tahvil ödemesi yapmaz. Bankalar mudilerin (?) hesaplarını dondurur. Ruble dolar karşısında değer kaybeder. Ekim 2011 Haircut: Yunanistan tahvillerini elinde tutan özel kesimin alacakları % 50 silindi. SONUÇ: bilançosunda yüksek miktarda devlet tahvili bulunduran banka, (eğer bu tahvilin faizi enflasyona yada kısa vadeli faizlere endeksli değilse) faiz ve enflasyon sıçramalarına karşı naçar durumda kalır (faiz yükselince, tahvil fiyatı düşer). Elindeki tahvilin fiyatı yerlerde sürünür. Varlıklarım: Krediler+DİBS Kredilerin bir kısmı batmış, tahvillerin değeri düşmüş. Açık bir şekilde sermayeden yiyeceğiz.

. Bu da kamu borç yükünün artması anlamına gelir. Ayrıca vadeler kısalacaktır. ( gün; yıl). Mussolini: kısa vadeli tahvilleri, uzun vadeli tahvillerle değiştirmiştir. (1922) Rusya: 1998: Tahvil ödemesi yapmaz. Bankalar mudilerin ( ) hesaplarını dondurur. Ruble dolar karşısında değer kaybeder. Ekim 2011 Haircut: Yunanistan tahvillerini elinde tutan özel kesimin alacakları % 50 silindi. SONUÇ: bilançosunda yüksek miktarda devlet tahvili bulunduran banka, (eğer bu tahvilin faizi enflasyona yada kısa vadeli faizlere endeksli değilse) faiz ve enflasyon sıçramalarına karşı naçar durumda kalır (faiz yükselince, tahvil fiyatı düşer). Elindeki tahvilin fiyatı yerlerde sürünür. Varlıklarım: Krediler+DİBS. Kredilerin bir kısmı batmış, tahvillerin değeri düşmüş. Açık bir şekilde sermayeden yiyeceğiz.")

52

Bazı risk kavramları Faiz Oranı Riski Döviz Kuru Riski: Kredi Riski:

Likidite Riski: İflas Riski:

53

Faiz Oranı Riski: Bir finansal kurumun varlık ve borçlarının vadeleri arasındaki uyumsuzluk neticesinde faiz oranlarındaki artış ve azalışlardan etkilenmeyi ifade etmektedir. Vade uyumsuzluğu sorunu&Faiz oranı Riski

54

Döviz Kuru Riski: Döviz kurunda meydana gelen değişimlerin yabancı para cinsinden varlıklar ve borçlar üzerinde oluşturacağı risktir. Açık Pozisyon Sorunu&Döviz Kuru riski

55

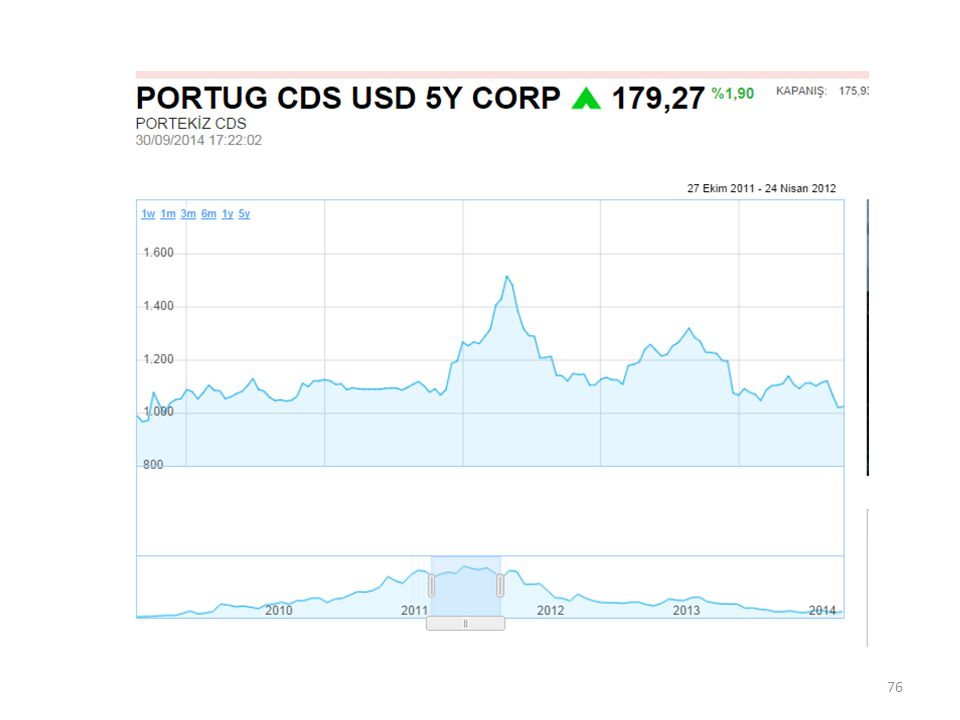

Kredi Riski: Finansal kurumun elindeki krediler ve menkul kıymetlerden doğan nakit alacaklarının tamamen ödenmemesi durumudur. En temel düzeyde kredi, tahvil gibi varlıklar için temerrüde düşme riskini içermektedir. KREDİ Riski nasıl ölçülür: EMBİ+ Türkiye için 1999 yılından beri yayınlanmaktadır. JP Morgan yayınlar. İlgili ülkenin ve ABD’nin aynı vadeli devlet tahvilleri arasındaki faiz farkı ile ölçülür. Bu farkın artması, kredi riskinin arttığı anlamına gelir.

56

Likidite Riski: Borçlardaki artış ya da nakit çıkışları sonucunda finansal kurumun varlıklarını kısa zamanda ve gerçek piyasa fiyatından nakde dönüştürememesi olarak tanımlanır krizi: Toxit asset:

57

İflas Riski: Finansal kurumun varlıklarındaki ani değer kayıplarını karşılayacak yeterli sermayeye sahip olmaması ve kanuni olarak aciz halde kalmasıdır. AMBAC Kredi notu Ocak 2008, 2,5 trilyon dolar sigortalı MBS’nin 500 milyarına hakim (bu MBS’lerin de değeri düşer. Bu MBS’yi elinde tutanlar zarar eder) Yüksek Kaldıraç Sorunu&İflas Riski

Yüksek Kaldıraç Sorunu&İflas Riski.")

58

Modele göre aşırı borçlanma süreci finansal bir krize dönüşmektedir.

Ahlaki risk problemini inceleyen McKinnon ve Pill (1996), finansal serbestleşme sürecinin beraberinde yaşanan aşırı borçlanma sendromu ve kriz arasındaki ilişkiyi aydınlatmaktadır. Modele göre aşırı borçlanma süreci finansal bir krize dönüşmektedir. Modelde dışa kapalı ülkelerde hayata geçirilen ticari serbestleştirme ve regülasyonların kaldırılması gibi reformlar sonucunda ülkeye sermaye girişi gerçekleşmektedir. Sermayede gözlenen artış kredi kanalları üzerinden reel çıktıların belirlenmesinde önemli bir rol almaktadır. Mevduatlar garanti kapsamında alındığında, yabancı mudiler reformlar başarısız olsa bile koruma altında olacaklarına inanacaklar; bankalar ise oluşan ahlaki riskten dolayı davranışlarını değiştirecektir. (sorumsuzca kredi dağıtılması) Piyasanın gelecekle ilgili oldukça olumlu beklentiler içerisinde bulunması da dış borçlanmayla finanse edilen ulusal tüketim ve yatırımların aşırı düzeylere ulaşmasına neden olacaktır. (TCMB, 2010 sonlarında bu uyarıda bulunuyor. TL cinsinden borçlan, döviz cinsinden borçlanma, aşırı borçlanma)

, finansal serbestleşme sürecinin beraberinde yaşanan aşırı borçlanma sendromu ve kriz arasındaki ilişkiyi aydınlatmaktadır. Modele göre aşırı borçlanma süreci finansal bir krize dönüşmektedir. Modelde dışa kapalı ülkelerde hayata geçirilen ticari serbestleştirme ve regülasyonların kaldırılması gibi reformlar sonucunda ülkeye sermaye girişi gerçekleşmektedir. Sermayede gözlenen artış kredi kanalları üzerinden reel çıktıların belirlenmesinde önemli bir rol almaktadır. Mevduatlar garanti kapsamında alındığında, yabancı mudiler reformlar başarısız olsa bile koruma altında olacaklarına inanacaklar; bankalar ise oluşan ahlaki riskten dolayı davranışlarını değiştirecektir. (sorumsuzca kredi dağıtılması) Piyasanın gelecekle ilgili oldukça olumlu beklentiler içerisinde bulunması da dış borçlanmayla finanse edilen ulusal tüketim ve yatırımların aşırı düzeylere ulaşmasına neden olacaktır. (TCMB, 2010 sonlarında bu uyarıda bulunuyor. TL cinsinden borçlan, döviz cinsinden borçlanma, aşırı borçlanma)")

59

Yeni serbestleşmiş bir ekonomide yaşanan büyük miktarlı sermaye girişleri bankaların yüzleştiği

kredi riski, döviz kuru riski, reel döviz kuru riski, likidite riski ve mutabakat riskini (menkul kıymet alışverişi neticesinde karşı tarafa ödeme yapılmaması) artırmaktadır. Risklerde artışların değerlendirilmesinde, düzenleme ve denetleme yapısı da yetersiz kalacaktır. Tüm bunların üstünde risklerin diğer bankalara yayılmasını ifade eden sistemik risk de artacaktır. Geleceğe dair olumlu beklentiler, bankacılık sisteminde mevduat garantisinin neden olduğu piyasa aksaklığı tarafından ortaya çıkmaktadır. Ancak bu tür aksaklıkların etkileri anlaşıldığında çok geç kalınmış olacaktır. Ahlaki Risk, kaynakların etkin dağılımını engelleyerek piyasa aksaklığına yol açar.

artırmaktadır. Risklerde artışların değerlendirilmesinde, düzenleme ve denetleme yapısı da yetersiz kalacaktır. Tüm bunların üstünde risklerin diğer bankalara yayılmasını ifade eden sistemik risk de artacaktır. Geleceğe dair olumlu beklentiler, bankacılık sisteminde mevduat garantisinin neden olduğu piyasa aksaklığı tarafından ortaya çıkmaktadır. Ancak bu tür aksaklıkların etkileri anlaşıldığında çok geç kalınmış olacaktır. Ahlaki Risk, kaynakların etkin dağılımını engelleyerek piyasa aksaklığına yol açar.")

60

Bir diğer modelde banka garantileri ve ikiz krizler (para+ bankacılık krizileri) incelenmiştir. Modele göre yetkililerin bankalara sağlamış olduğu garanti, kendi kendini besleyen bankacılık‐döviz krizlerinin bir kaynağıdır. Bankalar döviz cinsinden borçlanıp, ulusal para cinsinden kredi verirler. Devalüasyona gidilmesi durumunda, garanti altındaki bankalar döviz borçlarından cayacak ve iflasa gidecektir.

61

Krugman, cari işlemler dengesinde yaşanan büyük tersine

Krugman’ın (1999) modelinde ise yabancı para borçların yerel para karşılığının aşırı düzeyde artması durumunda firmaların bilançolarının etkileneceği ve yatırımların düşeceği izah edilmektedir. Krugman, cari işlemler dengesinde yaşanan büyük tersine dönüşün (CARİ AÇIK) etkisine dikkat çekmeye çalışmıştır: Cari işlemler açığının giderilmesi için ülke ekonomisi büyük bir reel değer kaybı ile yüzleşecek bu da ulusal firmaların bilançolarını kötüleştirecektir. -(1994 Türkiye’de Ocak-Mart arası 3 adet devalüasyon yapıldı. Özel kesimin borç yükü arttı. İflaslar) Böylece güven kaybı hâkim olacaktır. S: Çin 2008’de neden küçülmedi? Güven faktörü

modelinde ise yabancı para borçların yerel para karşılığının aşırı düzeyde artması durumunda firmaların bilançolarının etkileneceği ve yatırımların düşeceği izah edilmektedir. Krugman, cari işlemler dengesinde yaşanan büyük tersine. dönüşün (CARİ AÇIK) etkisine dikkat çekmeye çalışmıştır: Cari işlemler açığının giderilmesi için ülke ekonomisi büyük bir reel değer kaybı ile yüzleşecek bu da ulusal firmaların bilançolarını kötüleştirecektir. -(1994 Türkiye’de Ocak-Mart arası 3 adet devalüasyon yapıldı. Özel kesimin borç yükü arttı. İflaslar) Böylece güven kaybı hâkim olacaktır. S: Çin 2008’de neden küçülmedi Güven faktörü.")

62

Üçüncü yaklaşım: Banka Panikleri

Ön bilgi: Kredi Derecelendirme Kuruluşları: Fitch, 5 kasım 2012 (Görünüm: Durağan; Yatırım yapılabilir. Kredi notu: BB+ iken BBB-oldu ) 1992’den sonra «yatırım yapılabilir» seviyesine çıktı. S&P, 27 mart 2013 (Görünüm: Durağan; Spekülatif. Kredi notu: BB iken BB+ oldu ) Moody’s 16 Mayıs 2013 (Görünüm: Durağan; Yatırım yapılabilir. Kredi notu: Ba1 iken Baa3 oldu) JCR 23 Mayıs 2013 (Görünüm: Durağan; Yatırım yapılabilir. Kredi notu: BB, BBB- oldu) 2014 yılı 7 Şubat 2014 S&P (Görünüm: Negatif; Kredi notu değişmedi) 11 Nisan 2014 Moody’s (Görünüm: Negatif; Kredi notu değişmedi) S: Kredi notu (Türkiye için) neden önemlidir?

1992’den sonra «yatırım yapılabilir» seviyesine çıktı. S&P, 27 mart 2013 (Görünüm: Durağan; Spekülatif. Kredi notu: BB iken BB+ oldu ) Moody’s 16 Mayıs 2013 (Görünüm: Durağan; Yatırım yapılabilir. Kredi notu: Ba1 iken Baa3 oldu) JCR 23 Mayıs 2013 (Görünüm: Durağan; Yatırım yapılabilir. Kredi notu: BB, BBB- oldu) 2014 yılı. 7 Şubat 2014 S&P (Görünüm: Negatif; Kredi notu değişmedi) 11 Nisan 2014 Moody’s (Görünüm: Negatif; Kredi notu değişmedi) S: Kredi notu (Türkiye için) neden önemlidir")

63

Üçüncü yaklaşım kapsamında Chang ve Velasco (1998), banka paniklerine dayalı finansal kırılganlıkları incelemiştir. Gelişmekte olan ülkelerde likidite yetersizliği problemi, uluslararası sermaye piyasalarına erişimlerinin sınırlı olmasından kaynaklanan olağan bir durumdur. Bu tür ülkelerde göstergelerin pozitif olması durumunda ulusal bankalar dışarıdan kredi temin edebilirken, (Kredi derecelendirme kuruluşları) mudilerin mevduatlarını çekmeye başlamasıyla uluslararası kredi imkânları azalmaktadır. Bankaların, mevduat toplayıp illikit (kolay nakde çevrilemeyen uzun vadeli) varlıklara yatırımda bulunması kâr odaklı bir girişim olsa da, kendi kendini besleyen banka paniklerine yol açabilmektedir. Mevduatlar ve kısa vadeli dış borçlardan oluşan kısa vadeli sorumlulukların, uzun vadeli yatırımların tasfiye değerinden daha büyük olması durumunda banka iflas edecektir. Şöyleki; banka paniği durumunda bankaların temerrüde düşeceği beklentisine kapılan kreditörlerin kısa vadeli borçları sonlandırması finansal kırılganlığı artıracaktır. Bu şartlar altında yabancı yatırımcılar paniğe kapılıp, ellerindeki tahvilleri nakde çevirme talebinde bulunacaktır. Böylece kreditörlerden kaynaklanan bir panik (tahvil fiyatları ………; kur ………; faiz ………..;), kreditörler ve mudilerin birlikte neden olduğu kendi kendini besleyen bir döngüye dönüşecektir. Özetle, bankaların likitsiz kalmasıyla banka paniği başlayacaktır.

mudilerin mevduatlarını çekmeye başlamasıyla uluslararası kredi imkânları azalmaktadır. Bankaların, mevduat toplayıp illikit (kolay nakde çevrilemeyen uzun vadeli) varlıklara yatırımda bulunması kâr odaklı bir girişim olsa da, kendi kendini besleyen banka paniklerine yol açabilmektedir. Mevduatlar ve kısa vadeli dış borçlardan oluşan kısa vadeli sorumlulukların, uzun vadeli yatırımların tasfiye değerinden daha büyük olması durumunda banka iflas edecektir. Şöyleki; banka paniği durumunda bankaların temerrüde düşeceği beklentisine kapılan kreditörlerin kısa vadeli borçları sonlandırması finansal kırılganlığı artıracaktır. Bu şartlar altında yabancı yatırımcılar paniğe kapılıp, ellerindeki tahvilleri nakde çevirme talebinde bulunacaktır. Böylece kreditörlerden kaynaklanan bir panik (tahvil fiyatları ………; kur ………; faiz ………..;), kreditörler ve mudilerin birlikte neden olduğu kendi kendini besleyen bir döngüye dönüşecektir. Özetle, bankaların likitsiz kalmasıyla banka paniği başlayacaktır.")

64

(tahvil fiyatları düşer; kur yükselir; faiz yükselir),

,")

65

Radalet ve Sachs (1998) ise 1997 Asya krizini finansal paniklerle ilişkilendirmiştir.

Krizin yaşandığı ekonomilerde makroekonomik ve mikroekonomik düzeyde önemli problemlerin ve zayıf temellerin gözlendiğini, ancak dengesizliklerin kriz yaratacak boyutta olmadığını ortaya koymaktadır. S:1999 yılı verilerimiz, 2000’e göre daha kötü. Öyleyse, kriz neden Kasım 2000 ve Şubat 2001’de çıktı? C: Bankacılık sektöründeki problemler, 2001’de hadsafhaya ulaştı. Tetikleyiciler oldu. TCMB, NİV almayacağım dedi. TMSF bankalara el koyuyordu. (Bankalararasında güven kalmadı. BPP, hatlar iptal; Siyasi gerilim (Anayasa fırlatma)) Yani bir tetikleyici sayesinde oluşan domino etkisi, (kelebek etkisi) tüm sistemi etkiler Krizin merkezinde yer alan büyük çaplı sermaye akımlarının maruz kaldığı finansal piyasalar, krizinin temelini oluşturan finansal paniğe karşı korumasız hâle gelmiştir. Uluslararası yatırım topluluğu, krizin başlangıcında uygulanan yanlış politikalar ve zayıf dizayn edilmiş uluslararası kurtarma paketlerinden oluşan panik kombinasyonu, yabancı sermayenin çıkışını tam bir finansal paniğe dönüştürmüş ve krizin muhtemel düzeyini derinleştirmiştir.

) Yani bir tetikleyici sayesinde oluşan domino etkisi, (kelebek etkisi) tüm sistemi etkiler. Krizin merkezinde yer alan büyük çaplı sermaye akımlarının maruz kaldığı finansal piyasalar, krizinin temelini oluşturan finansal paniğe karşı korumasız hâle gelmiştir. Uluslararası yatırım topluluğu, krizin başlangıcında uygulanan yanlış politikalar ve zayıf dizayn edilmiş uluslararası kurtarma paketlerinden oluşan panik kombinasyonu, yabancı sermayenin çıkışını tam bir finansal paniğe dönüştürmüş ve krizin muhtemel düzeyini derinleştirmiştir.")

66

Ani Duruş (Sudden Stop) Krizi

Finansal istikrarı tehdit eden faktörler arasında yer alan sermaye hareketleri, istikrarlı olmadığı durumlarda ekonomik problemleri tetikleyebilmektedir. Özellikle kısa vadeli sermaye girişleri, krediye erişimi kolaylaştırarak tüketimi hızlandırmakla kalmayıp, ulusal paranın aşırı değerlenmesine de yol açarak iç ve dış talep arasında ayrışmaya neden olabil mektedir. (İhracat azalır, M artar) Dış dengenin bozulmasına yol açabilen bu durum küresel risk iştahındaki ani değişimlere karşı ekonominin hassasiyetini artırarak ulusal ekonomi için tehdit unsuru olabilmektedir.

Dış dengenin bozulmasına yol açabilen bu durum küresel risk iştahındaki ani değişimlere karşı ekonominin hassasiyetini artırarak ulusal ekonomi için tehdit unsuru olabilmektedir.")

67

Bu gelişmelerin ardından uluslararası sermaye girişlerinde “ani duruş” olarak adlandırılan büyük miktarlı azalmalar gözlenmektedir. Ani duruş kavramı genelde ciddi ekonomik sonuçlar ile ilişkili sermaye hareketlerindeki keskin tersine dönüş olarak tanımlanmaktadır. Ani duruş modelleri dış finansmanın arzındaki bozulmalarla sıkı bir ilişki kurmaktadır. Ani duruş modelleri aynı zamanda yükselen piyasalarda kriz dönemlerinde gözlenen cari işlemler açığı ve reel döviz kuru değer kaybını da izah edebilmektedir. (Sermaye çıkışı olur, kur yükselir Aralık, (FED açıklaması: Tahvil alımını azaltmaya Ocak ayında başlıyacağım.); Ocak 2014 FED açıklaması, (tahvil alımını 10 milyar dolar azaltıyorum) 1$= (Aynı gece TCMB faizleri artırdı)

; Ocak 2014 FED açıklaması, (tahvil alımını 10 milyar dolar azaltıyorum) 1$= (Aynı gece TCMB faizleri artırdı)")

68

Bankacılık Krizi Mudilerden topladıkları mevduatları kredi olarak tekrar ekonomiye kazandıran bankalar, doğaları gereği banka paniklerine karşı kırılgan bir yapı sergilemektedirler. Bir bankanın karşılaştığı problemlerin hızlı bir şekilde tüm bankacılık sistemine yayılması ise kırılganlığın hassasiyetini gözler önüne sermektedir. (BPP’de (?) gecelik borçlanırlar. Bankalar, 2001 krizinde dolar almak için TL bulamamıştır. Birbirlerine borç vermemişlerdir. Aynı durum 2008 krizinde ABD’de yaşanmıştır.) Bu anlamda bankalar özellikle mudilerin mevduatlarını çekme girişimlerine karşı oldukça korumasızdır. Bu kırılganlık dikkate alındığında bankacılık krizi, çok sayıda mudinin hesaplarının bulunduğu bankanın iflas edeceği beklentisine girerek mevduatlarını aniden çekme talebinde bulunmaları karşısında bankanın yetersiz kalarak kapanması şeklinde gerçekleşebilecektir. (Büyük Buhran 9 bin banka ABD)

gecelik borçlanırlar. Bankalar, 2001 krizinde dolar almak için TL bulamamıştır. Birbirlerine borç vermemişlerdir. Aynı durum 2008 krizinde ABD’de yaşanmıştır.) Bu anlamda bankalar özellikle mudilerin mevduatlarını çekme girişimlerine karşı oldukça korumasızdır. Bu kırılganlık dikkate alındığında bankacılık krizi, çok sayıda mudinin hesaplarının bulunduğu bankanın iflas edeceği beklentisine girerek mevduatlarını aniden çekme talebinde bulunmaları karşısında bankanın yetersiz kalarak kapanması şeklinde gerçekleşebilecektir. (Büyük Buhran 9 bin banka ABD)")

69

Banka panikleri iflasa yol açabileceği gibi, birleşmeler veya devletin bir ya da birden fazla finansal kuruluşu kamulaştırması şeklinde de sonuçlanabilir. TMSF tarafından el konan bankalar. 2008 krizi Northern Rock-UK kamusallaştırıldı Şub 2008 Bear Stearn-JP Morgan aldı (2 dolar; 60 dolar bir hafta önceki hisse değeri fiyatı) Mart 2008 Washington Mutual-JP Morgan aldı Eylül 2008 Mery Linch (Bank of America) Kasım 2008

Mart Washington Mutual-JP Morgan aldı Eylül Mery Linch (Bank of America) Kasım")

70

Borç Krizi Kredi derecelendirme kuruluşu Standard & Poor’s (S&P) tarafından yapılan tanımlamaya göre borç krizi, bir borcun anapara veya faiz ödemesinin vadesinde gerçekleştirilememesi durumuna denir.

tarafından yapılan tanımlamaya göre borç krizi, bir borcun anapara veya faiz ödemesinin vadesinde gerçekleştirilememesi durumuna denir.")

71

S&P ayrıca aşağıdaki şartlardan herhangi birinin oluşması durumunda da ihraççının borcunun temerrüde (?) düşeceğini vurgulamaktadır: Ulusal veya yabancı para üzerinden ihraç edilen tahviller için planlanmış borç ödemesinin vaktinde ödenmemesi (Yunanistan) veya ilk ihraçtan daha az cazip koşullara sahip yeni bir borçla değiştirilmesi teklifi (Mussolini); merkez bankası para birimi için ulusal paranın daha düşük nominal değere sahip yeni bir para birimine dönüştürülmesi; Banka kredileri için, planlanmış borç ödemesinin vaktinde ödenmemesi veya ilk duruma göre daha az cazip koşullarda anapara ve/veya faiz ödemesine dair yeni bir plan oluşturulması.

düşeceğini vurgulamaktadır: Ulusal veya yabancı para üzerinden ihraç edilen tahviller için planlanmış borç ödemesinin vaktinde ödenmemesi (Yunanistan) veya ilk ihraçtan daha az cazip koşullara sahip yeni bir borçla değiştirilmesi teklifi (Mussolini); merkez bankası para birimi için ulusal paranın daha düşük nominal değere sahip yeni bir para birimine dönüştürülmesi; Banka kredileri için, planlanmış borç ödemesinin vaktinde ödenmemesi veya ilk duruma göre daha az cazip koşullarda anapara ve/veya faiz ödemesine dair yeni bir plan oluşturulması.")

72

Benzer bir tanımlamada Moody’s aşağıda belirtilen bir veya daha

fazla şartın yerine gelmesi durumunda ihraççının temerrüde düşeceğini belirtmektedir: İhraççının, tahvil hamiline finansal sorumluluklarının azaltıldığı düşük kupon ödemeli veya düşük nominal değerli yeni bir borç enstrümanı önermesi; 2. değişikliğin, borçlunun maruz kalabileceği büyük bir temerrüt olayını açık bir şekilde engellemek üzere yapılması.

73

Pescatori ve Sy (2007)’de ise bir ülkenin ödemelerinin temerrüde düşmesine ilaveten ülkenin tahvil spreadinin eşik değerin üzerine çıkması durumu da borç krizi olarak tanımlanmıştır. Borç krizlerinin açıklanmasında tahvil piyasasına büyük önem veren Pescatori ve Sy (2007), ikincil tahvil piyasası spreadinin eşik değer olan bin baz puanı aşmasını borç krizi olarak kabul etmektedir. Ek bilgi: CDS nedir? Kredi temerrüt riski takas primi (PTO)

, ikincil tahvil piyasası spreadinin eşik değer olan bin baz puanı aşmasını borç krizi olarak kabul etmektedir. Ek bilgi: CDS nedir. Kredi temerrüt riski takas primi (PTO) .")

74

30,09,2014 CDS artışı, borçların ödenmeme riski (kredi riski) artıyor anlamına gelmektedir. Bundan dolayı vadeler kısalır ve faizler artar .

77

Altın para sistemi Gümüşün devamlı şekilde aksaması karşısında 19. yy başlarında Avrupa ve Amerika’da çift metal sis terk edildi. Altın standardında, ülkedeki para arzı altın stogu tarafından belirlenir. (Altın miktarı artarsa, piyasadaki para miktarı da artar) Ülkedeki bütün malların fiyatı yasalar tarafından altın cinsinden belirlenir.

Ülkedeki bütün malların fiyatı yasalar tarafından altın cinsinden belirlenir.")

78

Ülkeler altın standardını neden kullanır?

Fiyat istikrarını saglamak, Uluslararası fiyat dalgalanmalarını önlemek, Ticaret gelirlerinin adil dagılmasını saglamak, Uluslararası ticareti kolaylastırmak, Ödemeler dengesi krizi anında bu krizin çözümlenmesi için kullanılır.

79

Örnek 1: bir ülkede genel fiyat düzeyinde bir artıs var

80

Bir ülkede ödemeler dengesi açıgı var: Bu ülkeden altın çıkı¸sı olur ve altın stogu azalır.

81

Altın para sistemi uygulama aşamaları:

1-altın sikke standardı 2-altın külçe standardı 3-altın kambiyo standardı

82

1-Altın sikke standardı:

Batı Avrupa’da ilk ülke İngiltere 1816 Coinage Act Altın sikke ayarı 22 krat; ağırlık 7,988 gram Osmanlı FSM ilk altın sikke (1879 yılına kadar Osmanlı’da çift metal sistemi uygulandı)

")

83

2 –Altın Külçe Sistemi: Külçe altınlar piyasada dolaşmaz. Bunların yerine bir kısım belgeler dolaşır: Altın Sertifikası, banknot, Kaime (Osmanlı’daki kullanıldı) Anında değiştirilir. Piyasada altın dolaşmaz, bu paraların (belge, sertifika) altın karşılığı bulunur.

Anında değiştirilir. Piyasada altın dolaşmaz, bu paraların (belge, sertifika) altın karşılığı bulunur.")

84

David Hume (1752) metal para-fiyat mekanizması:

Bir ülkede metal stoku artarsa, fiyatlar genel düzeyi artar. Bundan dolayı hükümet kıymetli metal fazlalığını önlemeye çalışmalıdır. D. Hume: İngiltere’nin altın ve gümüş dolu gemilerinden 4/5 i okyanusta bir gecede batarsa, aynı gün ülkede satın alma gücü azalacağı için enflasyon sorunu giderilir.

85

Sistem nasıldı Her ülkenin parası içerdiği altın miktarı üzerinden belli bir ons altına eşitti. Altın standardı Ülke Parite Giriş yılı UK 1 pound = 7,3 gr altın (1821) ABD 1 dolar = 1,5 gr altın (1850) Fransa 1 Frank= 0,29 gr altın (1873) Almanya 1 Mark= 0,35 gr altın (1873) Rusya 1 Ruble= 0,77 gr altın (1897)

ABD 1 dolar = 1,5 gr altın (1850) Fransa 1 Frank= 0,29 gr altın (1873) Almanya 1 Mark= 0,35 gr altın (1873) Rusya 1 Ruble= 0,77 gr altın (1897)")

86

Ulus. Arası Altın standardı

Genel olarak yılları arasında geçerli idi. 1920’lerde tekrar canlandı

87

TARİHÇE 19. yy sonlarına kadar pek çok ülkede çift metal sis uygulandı

Gümüş para sisteminin sürekli aksaması neticesinde Avrupa ve Amerika’da çift metal sistemi terk edildi ve altın sikke sistemi kabul edildi. Geçiş döneminde, tek bir para standardının (çift metal sistemine oranla) para biriminin istikrarını daha iyi sağlayabileceği anlaşılmış, altının gümüşe oranla değerinin daha yüksek oluşu ve bu nedenle daha az yer tutuşu, ALTININ GÜMÜŞE TERCİH EDİLMESİNE sebep oldu. Böylece; Her ülkenin altına bağlanışı, ve aynı metalin çeşitli ülkelerin para birimlerini ifade eden sabit bir ölçü birimi olması, altını HEM MİLLİ HEM DE ULUS.ARASI BİR PARA NİTELİĞİ kazandırmıştır.

para biriminin istikrarını daha iyi sağlayabileceği anlaşılmış, altının gümüşe oranla değerinin daha yüksek oluşu ve bu nedenle daha az yer tutuşu, ALTININ GÜMÜŞE TERCİH EDİLMESİNE sebep oldu. Böylece; Her ülkenin altına bağlanışı, ve aynı metalin çeşitli ülkelerin para birimlerini ifade eden sabit bir ölçü birimi olması, altını HEM MİLLİ HEM DE ULUS.ARASI BİR PARA NİTELİĞİ kazandırmıştır.")

88

Altın miktarı, üretimine ve sanayinin ihtiyacına göre değişti.

Sistemde yalnızca altın değil, altını temsil eden kağıtlarda değişim aracı olarak tedavül etti. Bir anlamda altın REZERV KARŞILIK olarak tutuldu. Sabit altın pariteleri, bankotların altın karşılığında geri alınması zorunluluğu da bu dönemde sabit döviz kuru sistemini oluşturdu. Sonuçta, para birimlerinin birbirlerine olan oranları, içerdikleri altına miktarlarınca belirlendi.

89

1. dünya savaşına kadar devam eden altın para standardı, savaş dönemi ve sonrasında oluşan koşullardan dolayı, varlığını sürdüremedi. Ve altın, para olma özelliğini yitirdi.

90

SORUNLAR Her ülkenin kendi parasını altın aracılığıyla diğer ülkelerin parasına bağlanmış sayacağına, direkt (doğrudan doğruya) altına bağlanmayı benimsemiştir. Bu ise, fiyat ve maliyet seviyeleri karşılaştırması yapılmadan belirlenmiş bir kur doğurmuş ve POUNDUn aşırı değerlendiği, FRANKın ise eksik değerlendiği gibi sorunları ortaya çıkarmıştır. Bu sorun sık sık DEVALÜASYON uygulamalarına müracaat edilmesini zorunlu kılmıştır.

altına bağlanmayı benimsemiştir. Bu ise, fiyat ve maliyet seviyeleri karşılaştırması yapılmadan belirlenmiş bir kur doğurmuş ve POUNDUn aşırı değerlendiği, FRANKın ise eksik değerlendiği gibi sorunları ortaya çıkarmıştır. Bu sorun sık sık DEVALÜASYON uygulamalarına müracaat edilmesini zorunlu kılmıştır.")

91

İki dünya savaşı arası dönemde Ulus. arası Para Sistemi

1. dünya savaşının etkisiyle Avrupa’daki güçler dengesi bozulmuştur. Birbirini izleyen mali krizler dolayısıyla İngiltere başta olmak üzere altın standardını benimsemiş ülkeler giderek altından kopmuştur. Savaşa katılan ülkeler, savaşın finansmanı için büyük oranda borçlandı. Savaş sonrası kamu borçları arttı. Enflasyon arttı. Farklı enf. oranları milli paralar arasındaki değişimin sağlığı açısından DEVALÜASYONU zorunlu kıldı. Savaş sonunda, İngiltere savaş sırasında para basarak finanse ettiği açıkların yarattığı sorunlarla yüzleşti. (iç borçlar 650 milyon sterlinden, 7,8 milyara çıktı). İngiltere ulus arası para piy liderliğini kaybetti. Hükümetler, sanayiyi ayakta tutmak için yabancı kaynaklara müracaat etti.

. İngiltere ulus arası para piy liderliğini kaybetti. Hükümetler, sanayiyi ayakta tutmak için yabancı kaynaklara müracaat etti.")

92

1. Dünya savaşı sonunda, ulus ödeme sistemi işlemez hale geldi.

Dünya ticareti ve uluslararası ödemelerde Avrupa tartışılmaz üstünlüğünü kaybetti. Savaştan sadece ABD karlı çıktı. Çünkü, savaş sırasında diğer ülkelere verdiği borçları geri alınca BP fazlası verdi. Diğer ülkeler BP açığı veriyordu. Avrupa ülkeleri ithalatı kısınca, dünya üretimi olumsuz etkilendi.

93

Sterlin bölgesinde başlayan döviz depresyonu Almanya ve komşu ülkeleri döviz kontrolleri uygulamaya itti. Sonunda bu ülkeler, rezervlerini koruyabilmek için kısıtlayıcı para ve maliye pol takip ettiler.

94

Altın ve döviz rezerv kaybı ile karşılaşan ülkeler bunun olumsuz etkilerini gidermek için deflasyonist (Daraltıcı pol.) politikalar uygulamış; sonuçta da bu ülkeleri kalkınma hızları yavaşlamış ve iş hacimleri daralmıştır. Avrupa ekonomilerinde görülen daralmalar, döviz kurları arasındaki dalgalanmalar Deflasyonist politikalar ABD’de farklı uygulamalara yol açmış ve büyük dünya bunalımının doğuşuna ortam hazırlamıştır.

95

Büyük Buhran NY Borsasında; FED’den borçlanan ticaret bankalarının açtığı kredilerle beslenen bir yapı hakimdi. Bu piyasada spekülasyon hareketleri ’lerden itibaren hızlandı. Spekülasyonu önleyici tedbirler vaktinde alınmadı. Şişen borsa aniden düşünce, hisse sentlerinde kaçış oldu.NY Wall Strett borsası çöküş safhasına geçti. Bu başlayış Ekim 1929’da hız kazandı.

96

Büyük buhran Roaring twenties: (kükreyen yirmiler)

1. dünya savaşı sona erince (1918), bir çok ülke ekonomisi canlandı. Sanayileşmiş ülkelerde refah arttı. ABD’de 1920’lerde şehir nufusu>kırsal nufus arasında büyüme ikiye katlandı. Tüketim hızla arttı. ABD toplumu tarihte ilk kez «tüketim toplumu» halini geldi.

, bir çok ülke ekonomisi canlandı. Sanayileşmiş ülkelerde refah arttı. ABD’de 1920’lerde şehir nufusu>kırsal nufus arasında büyüme ikiye katlandı. Tüketim hızla arttı. ABD toplumu tarihte ilk kez «tüketim toplumu» halini geldi.")

97

Büyük buhran 24 Ekim 1929 Perşembe günü NY borsası dibe vurarak, krizin tetikleyicisi aynı zamanda simgesi olmuştur. 1920’li yıllarda Avrupa ülkeleri daraltıcı polit. uygularken, ABD’de «Kükreyen yirmili yıllar» olarak tarihe geçti. Ücretler sabit iken, karlar arttı ve belli zümrelerin servetlerinde artış gözlendi. Bu gelirin sermaye piyasalarına (NY borsası) yeniden yatırılmasıyla hisse senetleri piyasasında hareketlilik yaşandı (tek alan borsa ve hisse senedi idi)

yeniden yatırılmasıyla hisse senetleri piyasasında hareketlilik yaşandı (tek alan borsa ve hisse senedi idi)")

98

Büyük buhran Kadın istihdamı arttı. Oy kullanma hakkı verildi. Kadınlar iş hayatına katıldı. Katkısı arttı. Otomotiv, elektirk, iletişim, film, dayalı tüketim malları başta olmak üzere tüm sınai üretim malları arttı. arasında sınai üretimi % 80 arttı. Ford Model T (orta sınıf için) 260 $ (2013 yılı itib $) Her 5 Amerikalıya 1 otomobil.

260 $ (2013 yılı itib $) Her 5 Amerikalıya 1 otomobil.")

99

Hızlandıran Etkisi Bu gelişmeler, yeni sektörlerin açılmasına imkan verdi. Benzin istasy., moteller, pansiyonlar, İşsizlik % 2 ye düştü. Özetle ABD, 1. dünya savaşında diğer ülkeler borç veren ülke konumunda olmasının meyvelerini savaştan sonra topladı. 1. dünya savaşı boyunca 20 devlete borç vermişti. İngiltere 4,2 milyar $; Fransa 3,4 milyar $; İtalya 1,6 milyar $. (Doğu Avrupa'dan, Güney Amerika'ya, Japonya'dan Avustralya ya kadar 20 ülkeye borç verdi.)

")

100

ABD, savaş boyunca dış ticaret fazlası verdi.

İngiltere ve Avrupanın güçlü devletlerinin savaşa katılmasının iyi değerlendiren ABD, savaş sonrası süper güç haline geldi. Bu ünvanı 2. dünya savaşının ardından 1980’lerin sonuna kadar SSCB ile paylaşsa da bir daha kaybetmedi. Dünyanın en büyük siyasi, askeri ve ekonomik gücü olmayı sürdürdü.

![]()

101

Avrupa nasıldı? Galip devletler İngiltere, Fransa ve İtalya bile savaşın yaralarını sarmaya çalışıyordu. 1920’lerde otomotiv, film iletişim gibi sektörler gelişmişti. Ama ABD karşısında dünya ticaretinden aldıkları pay düşmüştü. Yabancı yatırımlar: İngiltere'de ¼ oranında azaldı. Fransa’da ½ si azaldı. Savaşın mağlubu Almanya'da ise neredeyse hiç yoktu. Londra dünya finans merkezi özelliğini NY kaptırdı. Borçlar, sözkonusu ülkelerin ekonomilerine önemli bir yük oluşturuyordu.

102

Savaşta ön plana çıkan demir çelik, gemi yapımı gibi sektörler, savaş sonrası dönemde popülaritesini yitirdi. Bu sektörlerde istihdam düştü. Almanya: Savaşı kaybeden taraflardan biri olup, 1919 Versailles anlaşması ile savaşın sorumlusu ilan edildi. İtilaf devletlerine (Fransa, İng, İtalya) 6,6 milyar sterlin tazminat ödemek zorunda bırakıldı. (Bu tutar Almanya'nın sahip olduğu altın ve döviz rezervlerinden daha büyüktü.) Alman Ekonomisi, sorunu para basarak çözmeye çalıştı yılları arasında Weimar Cumhuriyeti döneminde meydana gelen % 10 milyar oranında hiper enflasyon yaşandı.

6,6 milyar sterlin tazminat ödemek zorunda bırakıldı. (Bu tutar Almanya nın sahip olduğu altın ve döviz rezervlerinden daha büyüktü.) Alman Ekonomisi, sorunu para basarak çözmeye çalıştı yılları arasında Weimar Cumhuriyeti döneminde meydana gelen % 10 milyar oranında hiper enflasyon yaşandı.")

103

Almanya çıkış yolu için ne yaptı?

Ürettiği malları ucuza satarak ihracat gelirlerini artırmayı hedefledi. Bu emtia fiyatlarının düşmesine yola açtı. 1933 yılında Hitler’in iktidara gelmesinde savaş tazminatları ve hiper enflasyonun etkili old. görüşü söz konsudur. 1920’li yıllarda birçok Avrupa ülkesinin ekonomisinde canlanma yaşanmıştır. Ancak hükümetlerden bu konuda daha büyük beklenti vardır.

104

1929 Krizin Başlaması ve Yayılması

kükreyen yirmiler: ABD üretimi 2 katına çıkmıştı. Dünyanın süper gücü haline gelen ABD’de halkın geliri ve refahı arttı. Ancak hisse senetlerinde başka gelirin değerlendirilebileceği finansal bir enst. bulunmadığı için NY Borsasında yoğun bir spekülasyon başladı. Teknolojik buluşların yoğun old 1920’lerde özellikle otom, havacılık, radyo sanayi sektörlerindeki şirketlerin hisse senetlerine yatırım yapanlar büyük kar elde ediyordu.

105

Ancak 20’lerde ABD’de borsadan yüksek kazanç sağlayabilmek için reel anlamda karlı sektörlere yatırım yapılması şart değildi. Ör: otomobil satışları artmış ve buna bağlı olarak demiryoluna olan talep azalmıştı. Normalde demiryolu şirketlerinin hisse senedi fiyatlarının düşmesi gerekirdi. Ancak 1921-Ekim 1929 arasında demiryolu şirketlerinin hisse senedi fiyatlarının sürekli yükselmiştir. Bu, borsadaki yükselişin spekülatif olduğunu ortaya koymaktadır.

106

1928’den itibaren bankalar ve diğer fin kurumlar, aracı kurumlara daha fazla kredi kullandırdı. Bankalar, FED’den % 6 ile borç alıyor, bunu % 12 ile aracı kurumlara veriyordu. (% 100 kar yapıyorlardı) Aracı kurumlar ise, aldıkları senetleri teminat olarak göstererek bankalardan daha fazla kredi almaktaydı. Öte yandan aracı kurumlar da müşterilerine hisse senedi almaları için kredi açıyordu. Böylece, borsada hisse senedi fiyatları ve işlem hacmi hızla yükseldi. Borsada hisse senedi alıp-satmak, şirketlerin temettü ödemelerinden elde edilen kazançlardan çok daha fazlaydı. (Bu nedenle yoğun olarak borsada kısa vadeli hisse senetleri alımları yapılıyordu. Sirkülasyonu daha sık ve daha fazla alınıp satıldığı için, aracılık karı daha fazla idi). Ancak senetlerin fiyatlarını düşmesi durumunda, kredili alım yapanların panik halinde satışa geçmeleri; ayrıca onlara kredi verenlerinde (banka+ fin kurumlar) zarar uğrayacağı açıktı.

. Ancak senetlerin fiyatlarını düşmesi durumunda, kredili alım yapanların panik halinde satışa geçmeleri; ayrıca onlara kredi verenlerinde (banka+ fin kurumlar) zarar uğrayacağı açıktı.")

107

Aslında FED gidişatı fark etmiş ve önleyici bazı tedbirler almıştı:

Ocak 1929: Aracıların müşterilerden aldığı komisyonlar % 7,5 oranında artırıldı. Şubat 1929: FED faiz oranlarını %5 ten % 6 ya çıkardı. (ilk tedbir daha etkili oldu) 25 Mart 1929 de marjlar ve komisyon oranlarındaki artışın etkisiyle borsada satış ağırlıklı bir gün yaşandı. (Küçük çöküş olarak adlandırılmaktadır.) Borsadaki düşüşü önlemek için . National City Bank of NY (bugünkü adıyla Citibank), yönetim kurulu başkanı C. E. Mitchell 27 Mart 1929 ‘da bankasının borsadaki aracı kurumlara 25 milyon dolar kredi vereceğini açıkladı. Senatör ve eski Hazine müsteşarı C. Glass bunu eleştirdi. Ve onu Kasım 1929’da «borsanın çöküşünden sorumlu adam» olarak ilan etti.

25 Mart 1929 de marjlar ve komisyon oranlarındaki artışın etkisiyle borsada satış ağırlıklı bir gün yaşandı. (Küçük çöküş olarak adlandırılmaktadır.) Borsadaki düşüşü önlemek için . National City Bank of NY (bugünkü adıyla Citibank), yönetim kurulu başkanı C. E. Mitchell 27 Mart 1929 ‘da bankasının borsadaki aracı kurumlara 25 milyon dolar kredi vereceğini açıkladı. Senatör ve eski Hazine müsteşarı C. Glass bunu eleştirdi. Ve onu Kasım 1929’da «borsanın çöküşünden sorumlu adam» olarak ilan etti.")

108

Mitchel’in fon aktarımıyla borsadaki panik yatıştı

Mitchel’in fon aktarımıyla borsadaki panik yatıştı. Ancak piyasa doygunluğa ulaştığı için her an patlayabilirdi. Borsa, Nisan 1929 dan itibaren istikrarsız bir seyir izlemiştir. FED, olası bir krize karşı bankalara uyguladığı reeskont oranını 1 Haziran 1929’da %6 ya çıkardı.

109

1929 yaz aylarında toparlanan Dow Jones Ortalama Sınai Endeksi (DJI), 3 Eylül 1929 da en yüksek seviyeye ulaştı. Ancak daha sonra tekrar yoğun satışlar başladı ve zirvedeki duruma göre % 17 değer kaybetti. Sonraki hafta toparlanma yaşandı ancak kayıpların sadece yarısı telafi edildi. Bu toparlanma da kısa sürdü ve ardından gelen satışlarla borsa hızla düştü.

110

Kara Perşembe olarak tarihe geçen 24 Ekim 1929 da seans yoğun satıcılı başladı. Aynı gün önemli bankalar toplandı ve NY Borsa Başkan Yardımcısı R. Whitney’e sözkonusu bankalar adına (Morgan Bank, Chase National, Citibank) hisse senedi alma yetkisi verdi. (yani Göz Boyama yapıldı). Whitney, büyük miktarda US Steel şirketinin hisse senedini piyasa fiyatının üzerinden aldı. Ayrıca muteber hisse senetlerinden de yüklü miktarda aldı. Satış paniği azaldı. Borsadaki düşüşü duyan NY’lular borsaya geldi. Olası taşkınlığı önlemek için polis olay yerine yönlendirildi.

111

Borsa, ABD’liler için herşeyden daha önemliydi

Borsa, ABD’liler için herşeyden daha önemliydi. Zengin olmanın yolu buradan geçiyordu. Kimisi hisse senedi almak için evini bile satmıştı. 28 Ekim P. tesi günü yine ağırlıklı satış oldu. DJI % 13 değer kaybetti. Salı günü satışlar devam etti. (Salı günü, 16 milyon adet hisse senedi el değiştirdi. Bu rakam NY borsası için bir rekordu. Bu rekor 1968’e kadar kırılamadı. Salı günü % 12 değer yitirdi borsa. Son iki günde borsada yaşanan değer kaybı 30 milyon dolara ulaştı.

112

Ek bilgi: Başkan Hoover’in ABD Gümrük Yasasını onaylayacağı söylentisi de borsadaki düşüşlerde etkili olmuştur: (17 Haziran 1930) ABD Gümrük Yasası (Smoot-Hawley yasası) «komşunu yoksullaştır»(beggar-thy-neighbour). İthalatı azaltan, ihracatı artırmayı hedefleyen Koruma duvarları oluşturuldu. Ancak başarılı olamadı. Çünkü 2 yıl içinde 24’ten fazla ülke de aynı uygulamaya geçti. Böylece, 1933 yılına kadar tüm ülkelerin ticareti düştü. 1934 Başkan Roosevelt: Bu uygulamayı iptal etti.

ABD Gümrük Yasası (Smoot-Hawley yasası) «komşunu yoksullaştır»(beggar-thy-neighbour). İthalatı azaltan, ihracatı artırmayı hedefleyen Koruma duvarları oluşturuldu. Ancak başarılı olamadı. Çünkü 2 yıl içinde 24’ten fazla ülke de aynı uygulamaya geçti. Böylece, 1933 yılına kadar tüm ülkelerin ticareti düştü Başkan Roosevelt: Bu uygulamayı iptal etti.")

113

Kriz devamı: 30 Ekim 1929 Çarşamba; DJI yükselse de bu gelişme sürdürülemedi. Kademeli olarak düştü. Özellikle 17 haziran 1930’da uyg. geçen Smoot-Hawley Yasasının ardından Borsa kendini toparlayamadı. Nisan 1931-Temmuz 1932 arası sürekli düştü. 8 Temmuz 1932 DJI, yirminci y.yın en düşük seviyesine düştü 41,22 puan.

114

Borsa dip yapınca; Kredili alış yapanlar kredilerini kapatamadılar. Borsa düşünce ellerindeki hisseleri satıp kredilerini kapatmaya çalıştılar. Yatırımcıların çoğu hisseleri % 90 a yakın marjla almıştı (% 10 peşin öde; kalanı sonra öde sistemi). Borsa düşünce, aracı kurumlar, yatırımcılardan kredilerin tamamını kapatmasını istedi. Bu da satış paniğine yol açtı. (S: 2008 kriziyle benzerlik var mı?) Henry Ford: Eğer size asansör görevlisi «hisse senedi al, fiyatlar yükselecek» diyorsa çok önce satman gerekirdi. (Aynı gün hemen brokere arar ve bütün hisseleri satması talimatını verir.)

. Borsa düşünce, aracı kurumlar, yatırımcılardan kredilerin tamamını kapatmasını istedi. Bu da satış paniğine yol açtı. (S: 2008 kriziyle benzerlik var mı ) Henry Ford: Eğer size asansör görevlisi «hisse senedi al, fiyatlar yükselecek» diyorsa çok önce satman gerekirdi. (Aynı gün hemen brokere arar ve bütün hisseleri satması talimatını verir.)")

115

Tıpki 2008 konut fiyatlarındaki düşüş ve yayılmacı etkisi gibi

NY Borsası düştüğünde, yatırımcıların birçoğu aldıkları kredileri ödeyemediği için, önce kredili işlem yaptıran aracı kurumlar ve ardından aracı kurumlara kredi veren banka ve fin kurumlar zor durumda kaldı. Fin sektördeki kriz, kredi musluklarının kapanmasıyla reel sektöre yansıdı. Şirketler yeni yatırım yapamadılar. Satışları düştüğü için borçlarını kapatamadılar. İşsizlik oranı 1930 % 9 iken; 1932 % 23,6; % 25 Ekonominin toparlaması için uygulanan New Deal programına karşın; 1936 yılı işsizliği % 19 idi. Kriz edebiyata da yansıdı: «Gazap üzümleri» ABD’de 1934 e kadar süren krizde sınai çıktı % 47 azalırken; GSYH % 30 azaldı. Fiyatlar genel seviyesi % 33 düştü Kriz boyunca 9 bin banka iflas etti. I. Fisher’in tüm parası borsadaydı. Fisher, neredeyse tüm servetini kaybetti. Mevduatlar devlet garantisinde olmadığı için hanehalkları büyük zarar gördü. 1930 yılım kuraklığı da ABD’de tarımsal ürünlerde düşüşe yol açmıştır.

116

Krizin Dünyaya Yayılması

arası ABD dünya mamül mallar üretiminin ortalama % 42,5 ini karşılıyordu (Süper Güç idi.) En yakın rakibi, 1. dünya savaşı mağlubu ancak sanayisi güçlü konumdaki Almanya idi. Aynı yıllarda diğer ülkelerin dünya mamül üretimi %: Almanya: %11,5; İngiltere: %9,5 Fransa: %6,6

En yakın rakibi, 1. dünya savaşı mağlubu ancak sanayisi güçlü konumdaki Almanya idi. Aynı yıllarda diğer ülkelerin dünya mamül üretimi %: Almanya: %11,5; İngiltere: %9,5. Fransa: %6,6.")

117

GSYH farkları (NOT: Bu ülkelerde altın standardı uygulanmaktadır) ABD’nin X ve M /GDP verileri daha düşüktür. Yani büyümenin kaynağı iç tüketimdir.

118

Kriz, sanayileşmiş ülkeleri özellikle finans alanında birbirlerine eklenmiş olmalarından dolayı kısa zamanda diğer ülkelere yayıldı.

120

Bazı ülkelerde krizin başlama tarihi, ABD’den önce olmuştur.

Almanya krizi, ABD’den daha önce yaşadı. ( çeyrek) Brezilya ise krizi, çeyrekte yaşadı. Polonya, kanada, Arjantin. SONUÇ: Büyük buhranın asıl nedeninin NY borsasındaki çöküş old. söylemek doğru olmayacaktır.

Brezilya ise krizi, çeyrekte yaşadı. Polonya, kanada, Arjantin. SONUÇ: Büyük buhranın asıl nedeninin NY borsasındaki çöküş old. söylemek doğru olmayacaktır.")

121

Askerilerinin ¼ ünü kaybetti (450 bin kayıp)

Avrupa ülkeleri, 1. dünya savaşın izlerini 1920’lerde hala tam olarak silebilmiş değildi. Ör: Almanya: ödenmesi gereken yüksek savaş tazminatları vardı. hiper enflasyon. Polonya: 1916 yılı üç güçlü ülke ile savaştı (Rusya, Avusturya, Almanya) Askerilerinin ¼ ünü kaybetti (450 bin kayıp) 1. dünya harbi ardından arasında Sovyetlerin işgaline karşı savaştı. (Bundan dolayı uzun süre toparlanmadı) SONUÇ: NY Borsa çöküşü, küresel bazdaki ekonomik sorunların tetikleyicisi oldu.

Askerilerinin ¼ ünü kaybetti (450 bin kayıp) 1. dünya harbi ardından arasında Sovyetlerin işgaline karşı savaştı. (Bundan dolayı uzun süre toparlanmadı) SONUÇ: NY Borsa çöküşü, küresel bazdaki ekonomik sorunların tetikleyicisi oldu.")

122

Büyük Buhranın Ülkelere Etkileri

İngiltere: 1. Dünya harbinden ABD’den borç aldı ancak savaş sonrasında borçlarını ödeyemedi. Krizin çeyreğinde ülkeye sirayet etmesiyle ülke ekonomisinde daralma had safhaya çıktı. Dış ticaret faaliyetlerinin dünya çapında daralmasıyla ülke kuzeyindeki fabrikalar işlemez oldu. Kriz öncesi işsizlik % 11 iken , 1931’de % 21 oldu. Savaş sonrası gemiye talep düştüğü için tersanelerde üretim düştü işsizlik arttı. İngiliz hükümeti 200 bin işsizi çalışma kamplarına gönderdi. Ancak yaşam hiç de kolay değildi buralarda. Orta ve güneyde kriz daha az hissedildi. NY Borsası ile Londra borsası da çöktü. ABD’de fiyatların düşmesiyle, rekabet gücü azaldı. (Sterlin değer kazandı) NOT: İngiltere, yılında altın standardına geri dönmesi de krizde ağır tahribata yol açtı (çünkü, altın stan. gereği denk bütçe uygulaması gerekiyordu. Bütçe açığı verilemeyince, diğer harcamalarda kesinti yapması icap ediyordu. Ancak, İngiltere altın stan. bırakmak istemiyordu. Bununda birlikte, Eylül 1931’de sistem terk edildi. Serbest kura geçildi)

NOT: İngiltere, 1925 yılında altın standardına geri dönmesi de krizde ağır tahribata yol açtı (çünkü, altın stan. gereği denk bütçe uygulaması gerekiyordu. Bütçe açığı verilemeyince, diğer harcamalarda kesinti yapması icap ediyordu. Ancak, İngiltere altın stan. bırakmak istemiyordu. Bununda birlikte, Eylül 1931’de sistem terk edildi. Serbest kura geçildi)")

123

Altın standardını neden terk etti:

İşsizlik yardımlarının bütçeye getirdiği yük, Krizin reel sektörü etkileyerek vergi gelirlerinde azalmaya yol açması Almanya’daki fin. sistemin 1931’de çökmesi Ardından sterlini devalüe etti. (Çünkü sterlin değerli idi ve bu da ulus rekabeti olumsuz etkiliyordu. Bu sayede X’i artırmayı hedeflemişti.)

")

124

Fransa 1931 2. çeyrekte kriz etkileri gösterdi.

Ancak diğer Avrupa ülkeleri ve ABD ye göre krizin etkisi daha az idi. Kriz 1938 e kadar sürdü. Bunun nedeni olarak, Kapalı dış tic. Rejimi uyg gösterilmektedir 1928 yılında yapılan devalüasyon. Şöyleki; Haziran Hükümet Frankı savaş öncesi altın paritesi üzerinden % 80 oranında devalüe etti. B. Buhran etkisini 1931 yılı 2. çeyreğinde ortaya çıkması ve ülkenin güvenilir bir liman olmasından dolayı, ulus sermaye bu ülkeye sığınmıştır

125

Ancak, İngiltere’nin Eylül 1931’de sterlini devalüe etmesi ve ABD’nin Temmuz 1933 ve Kasım 1933’te doları devalüe etmesiyle Frank aşırı değerli oldu ve FRANSA’dan yurtdışına para çıkışı yaşandı. Fransız hükümeti altın stoklamaya başladı ve DEFLASYONİST politikalar izledi. Sıkı para pol sonucunda para arzı ülkede azaldı. arası ülkede sınai üretimi 1/3 oranında azaldı. O dönem işsizlik yardımının olmayışı sosyal huzursuzluklara yol açtı. Sosyalistler yönetime geçince Merkez Bankasından AVANS aldılar ve kamu harcamalarını artırdılar. 1 Ekim 1936 Frank devalüe edildi ve ALTIN standardı terk edildi. yılları arası (devalüsyon öncesi dönemde) Büyük Buhranın etkisi zirvedeydi. Altın standardı uygulaması ve bundan mütevellit sıkı para politikası ve bütçenin denkleştirilmesi çabaları nedeniyle devlet, piyasadan borçlanıyor ve bu crowding out etkisi oluşturuyordu. Fransız ekonomisinin toparlanması, savaş rüzgarlarının başladığı ve Avrupada pek çok ülkede savaş hazırlıkların başladığı 1938 yılına kadar mümkün olmadı.

Büyük Buhranın etkisi zirvedeydi. Altın standardı uygulaması ve bundan mütevellit sıkı para politikası ve bütçenin denkleştirilmesi çabaları nedeniyle devlet, piyasadan borçlanıyor ve bu crowding out etkisi oluşturuyordu. Fransız ekonomisinin toparlanması, savaş rüzgarlarının başladığı ve Avrupada pek çok ülkede savaş hazırlıkların başladığı 1938 yılına kadar mümkün olmadı.")

126

Almanya İki büyük sorun: 1)-1921-1923 hiperenflasyon

2)- Savaş tazminatları. Alman hükümeti Savaş tazminatlarının DIŞ BORÇLA sağlamaktaydı. Hiperenflasyonu sona erdiği ten itibaren sanayi yeniden organize edildi. ABD ve İngiltere’den alına kredilerle teknolojiye ve katma değeri yüksek sanayilere yatırım yapan şirketlere teşvik sağlandı. Bu sayede sanayi üretimi a kadar yükseldi. Ve aynı yıl Dış Tic Fazlası verildi.

- Savaş tazminatları. Alman hükümeti Savaş tazminatlarının DIŞ BORÇLA sağlamaktaydı. Hiperenflasyonu sona erdiği 1923 ten itibaren sanayi yeniden organize edildi. ABD ve İngiltere’den alına kredilerle teknolojiye ve katma değeri yüksek sanayilere yatırım yapan şirketlere teşvik sağlandı. Bu sayede sanayi üretimi 1929 a kadar yükseldi. Ve aynı yıl Dış Tic Fazlası verildi.")

127

Almanya, bu sorunlardan dolayı savaş tazminatlarını ödeyemez oldu.

Ancak, ABD’de krizin başlamasıyla Almanya’nın ekonomik kalkınması için gerekli olan finansman akışı sekteye uğramış ve ülkede sınai gelişme olumsuz etkilenmiş, reel sektörde iflaslar yaşanmış, büyük şehirlerde işsizlik artmıştır. Buna ilaveten ABD ve İngiltere, Almanya’ya verdikleri kredilerin faiz oranlarını % 5 ten % 10 a çıkardı. Bu ise hem; Yurt içi malların maliyetini artırdı Hem de tazminat ödemelerinin maliyetini artırdı. Ayrıca, pek çok ülke gibi korumacılık pol. ağırlık verilmesiyle ülke ihracatı azaldı ve gelir kaybı arttı. Almanya, bu sorunlardan dolayı savaş tazminatlarını ödeyemez oldu.

128

Ancak kriz nedeniyle Almanya taksitlerini de ödeyemedi.

Young Plan (1930): ABD, Almanya’nın borçlarının bir kısmını sildi. Ve kalanı taksitlere bağladı. Ancak kriz nedeniyle Almanya taksitlerini de ödeyemedi. 1933 yılına kadar Almanya taksitlerin 1/8 ini ödeyebildi. Aynı yıl seçimle başa Hitler geldi ve 2. Dünya savaşı sonuna kadar (1945) hiçbir ödeme yapılmadı. 2. Dünya savaşı sonrası taksitler ödenmeye başlandı ve son taksit 2010 yılında ödenerek 1. Dünya savaşı tazminatından doğan yükümlülüğün tamamı yerine getirildi. Büyük Buhranda; ülkede GSYH % 42; Yatırımlar % 69; Sanayi üretimi % 40 azaldı. Hitler, krizi sona erdireceği ve işsizliği önleyeceği vaadiyle 1933 te iktidara geldi. Alman tarihçi okulu, Hitlerin seçilmesinde etkili olmuştur. Ekonomist, SOMBART bir Hitler hayranı idi. Hitler, iktidara geldikten sonra DÖRT YILLIK PLANLA ekonominin yeniden yapılanmasını sağladı.

: ABD, Almanya’nın borçlarının bir kısmını sildi. Ve kalanı taksitlere bağladı. Ancak kriz nedeniyle Almanya taksitlerini de ödeyemedi yılına kadar Almanya taksitlerin 1/8 ini ödeyebildi. Aynı yıl seçimle başa Hitler geldi ve 2. Dünya savaşı sonuna kadar (1945) hiçbir ödeme yapılmadı. 2. Dünya savaşı sonrası taksitler ödenmeye başlandı ve son taksit 2010 yılında ödenerek 1. Dünya savaşı tazminatından doğan yükümlülüğün tamamı yerine getirildi. Büyük Buhranda; ülkede. GSYH % 42; Yatırımlar % 69; Sanayi üretimi % 40 azaldı. Hitler, krizi sona erdireceği ve işsizliği önleyeceği vaadiyle 1933 te iktidara geldi. Alman tarihçi okulu, Hitlerin seçilmesinde etkili olmuştur. Ekonomist, SOMBART bir Hitler hayranı idi. Hitler, iktidara geldikten sonra DÖRT YILLIK PLANLA ekonominin yeniden yapılanmasını sağladı.")

129

Diğer ülkeler Hollanda: Altın standardını geç terk ettiği için krizin etkisinden kurtulamadı. Bu yanlış politikadan dolayı Kriz ağırlaştı ve süresi uzadı. Ülke, 2. dünya savaşı sonuna kadar gerçek anlamda ekonomik istikrara kavuşamadı. Avustralya: Ekonomisi tarımsal ve tekstil ürünleri ihracatına dayalı idi. Fiyatların düşmesinden dolayı krizden uzun süre kurtulamadı. Şili: ülke gelirinin % 80 bakır ve nitrat ihracatından elde ediliyordu. Kriz etkisiyle, ihracat gelirleri % 27 azaldı de GSYH, 1929 a göre % 50 azaldı. 1930’ların sonunda itibaren devlet eliyle ithal ikameci politikalara ağırlık verildi. 1940’larda ekonomi toparlandı. Kanada: 1932 de GSYH 1929 nin % 56 sı kadardı.

130

Japonya: 1929-31 arası ekonomi % 8 küçüldü Yen devalüe edildi

Japonya: arası ekonomi % 8 küçüldü Yen devalüe edildi. Denk bütçe politikası terk edilerek sanayiye kredi ve teşvik sağlandı. Devlet harcamaları artırıldı. Keynes 1936 da eserini yazmadan önce, Japonlar bu politikayı hayata geçirmeye çoktan başlamıştı. Kamu harcamalarına odaklanılan politikaları etkisiyle Ülke 1933 de krizden çıktı. 1920 li yıllar: Hafif sanayi ağırlıklı iken 1940 li yıllar: Ağır sanayi ağırlıklı bir ekonomi oluştu.

131

Stalin ağır sanayiye odaklanmış BYKP (1929) uygul kondu.

Sovyetler Birliği: Almanya ve Japonya gibi 1930 lu yıllarda planlı ekonomi pol uyguladı. Stalin ağır sanayiye odaklanmış BYKP (1929) uygul kondu. Teknoloji ve bilgi, yurt dışından ithal edildi. BYKP ile şehirlere göç başladı. Sanayileşme için Stalin işçilere baskı yaptı. (hapis ve para cezası). Bu politika sanayileşmeye büyük katkı sağladı. arasında sanayinin üretimdeki payı % 58,7 den % 84’7 ye çıktı. Ancak bunun bir Bedeli vardı: Tüketimin payı % 79 dan % 49 a düştü. (yani zorunlu tasarruf yapılarak bu sayede sanayie finansman sağlandı) Bu gelişmeler özellikle Latin Amerika başta olmak üzere Amerika sosyalist sisteme sempatiyi artırdı. Avrupa’da (İsveç) ise sosyalist ve sol ideolojiye yakın partiler uzun süre iktidarda kaldı. Batı Avrupa’da ise radikal sağ ve aşırı milliyetçi partiler iktidar geldi ve güçlendi.

uygul kondu. Teknoloji ve bilgi, yurt dışından ithal edildi. BYKP ile şehirlere göç başladı. Sanayileşme için Stalin işçilere baskı yaptı. (hapis ve para cezası). Bu politika sanayileşmeye büyük katkı sağladı arasında sanayinin üretimdeki payı % 58,7 den % 84’7 ye çıktı. Ancak bunun bir Bedeli vardı: Tüketimin payı % 79 dan % 49 a düştü. (yani zorunlu tasarruf yapılarak bu sayede sanayie finansman sağlandı) Bu gelişmeler özellikle Latin Amerika başta olmak üzere Amerika sosyalist sisteme sempatiyi artırdı. Avrupa’da (İsveç) ise sosyalist ve sol ideolojiye yakın partiler uzun süre iktidarda kaldı. Batı Avrupa’da ise radikal sağ ve aşırı milliyetçi partiler iktidar geldi ve güçlendi.")

132

Özetle Krizden en çok Amerika ve Almanya etkilendi.

(Sanayi bu iki ülkede arasında neredeyse % 50 düştü) Kuzey Avrupa ülkeleri sanayileri nispeten daha az etkilendi. Norveç, 1929 ve 1932 sanayi üretimi birbirine yakındı. Krizden neredeyse hiç etkilenmeyen ülke Japonyadır. SSCB ise krizde sanayi üretimini artıran yegane ülkedir. (neredeyse 2 katı)

Kuzey Avrupa ülkeleri sanayileri nispeten daha az etkilendi. Norveç, 1929 ve 1932 sanayi üretimi birbirine yakındı. Krizden neredeyse hiç etkilenmeyen ülke Japonyadır. SSCB ise krizde sanayi üretimini artıran yegane ülkedir. (neredeyse 2 katı)")

133

Büyük Buhranın Nedenleri