Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Bölüm 4 Paranın Zaman Değeri

Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

2

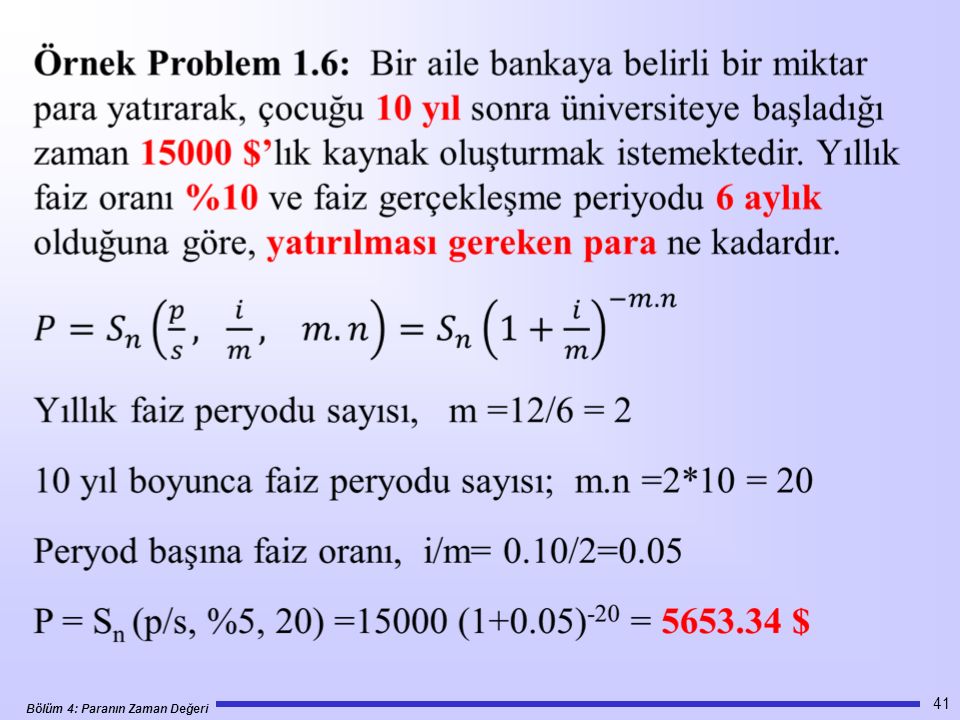

Örnek Karar Problemi 1987 yılında $1.3 milyon bir piyango ikramiyesi kazanmış olalım. İkramiye 20 yılda $65,277 eşit taksitlerde ödenecektir yılında geriye kalan 9 yıllık ödemenin her yıl yarısına karşılık ($32,639) bir defada $140,000 toplu ödeme tercihi önümüze sunulmuş olsun. Bu tercih seçilmeli midir?

bir defada $140,000 toplu ödeme tercihi önümüze sunulmuş olsun. Bu tercih seçilmeli midir")

3

Tercihlerin Değerlendirilmesi

$140,000 toplu ödeme (şimdi)

")

4

Neleri Bilmemiz Gerekiyor?

Bu tür karşılaştırmalar yapabilmek için, paranın değerini farklı zaman noktalarında karşılaştırabilmemiz gerekir. Bunun için, para giriş ve çıkışlarını tek bir zaman noktasında değerlendirmemiz gerekmektedir.

5

Paranın Zaman Değeri Paranın zaman değeri vardır, çünkü para zaman içerisinde daha fazla para kazandırabilir (kazanma gücü). Paranın zaman değeri faiz oranı cinsinden ölçülür. Faiz paranın maliyetidir. Borç alan için maliyet, borç veren için ise kazanç tır.

6

Geri Ödeme Planları Yıl Sonu Borç Ödemeler Plan 1 Plan 2 Yıl 0

$20,000.00 $200.00 Yıl 1 5,141.85 Yıl 2 Yıl 3 Yıl 4 Yıl 5 30,772.48 P = $20,000, A = $5,141.85, F = $30,772.48

7

Nakit Akışı Diyagramı

8

Faiz Hesaplama Yöntemleri

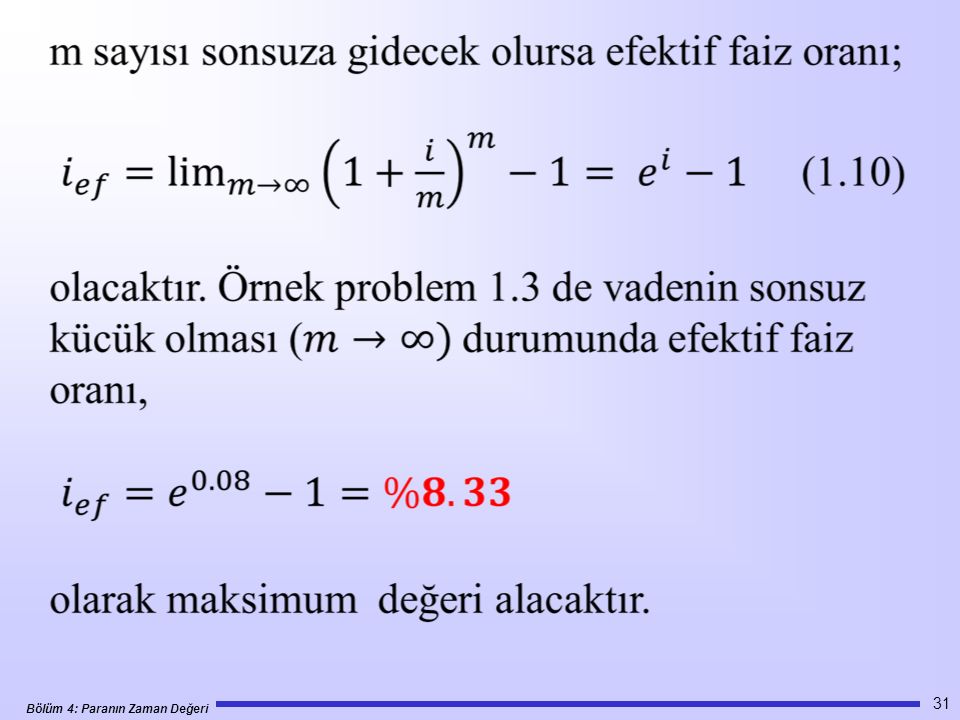

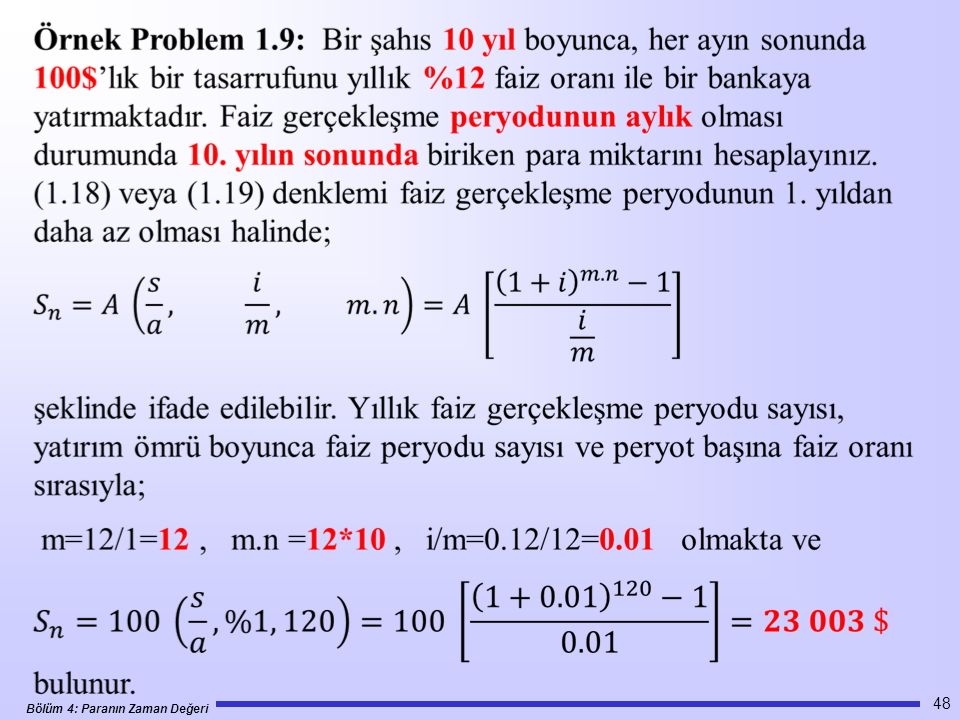

Basit faiz: sadece başlangıçtaki ana paraya faiz uygulanması Birleşik faiz: başlangıçtaki ana paraya ve önceki ödenmemiş birikimli faize faiz uygulanması ÖRNEK: $1000 parayı %8 yıllık bileşik faizden bankaya yatırmış olalım. Yıl sonunda kazanılan faiz çekilmeyerek faizin birikmesi düşünülmektedir. Bu şekilde devam edildiğinde 3 yıl sonunda bankadaki para ne kadar olur?

12

Faiz genel olarak “Basit Faiz” ve “Bileşik Faiz “ olarak ikiye ayrılır

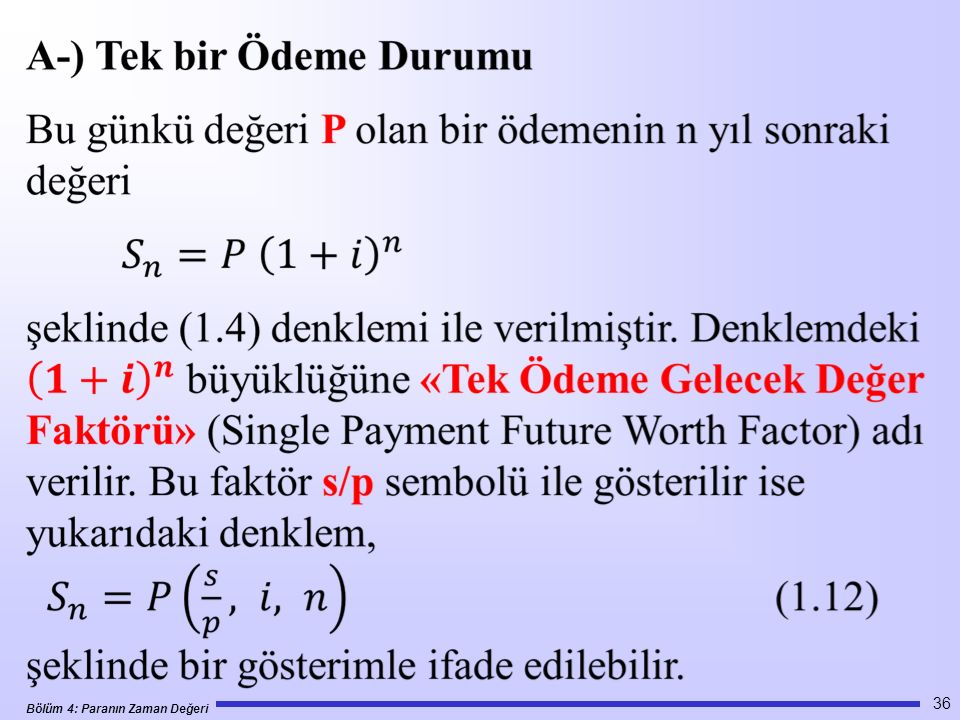

Faiz genel olarak “Basit Faiz” ve “Bileşik Faiz “ olarak ikiye ayrılır. Ancak Pratikte kullanılan faiz hesapları, bileşik faiz esasına dayanmaktadır. Basit ve bileşik faiz kavramı aşağıdaki açıklamaya çalışılmıştır. Belirli bir miktar paranın bugünkü değeri (P) ile n yıl sonraki değeri(Sn) arasındaki fonksiyonel ilişki; Sn = P + In ( 1.1) Şeklindedir. Burada In, n yılın sonunda P ’nin değerindeki artışı veya borç alıp verme işleminde biriken faiz miktarını göstermektedir. Paranın Artış miktarı In, P, n ve yıllık faiz oranı (i) nin fonksiyonudur. In büyüklüğünün hesabında iki yaklaşım söz konusudur. Birinci yaklaşımda In ‘in zamana göre lineer bir artış gösterdiği kabul edilir.

ile n yıl sonraki değeri(Sn) arasındaki fonksiyonel ilişki; Sn = P + In ( 1.1) Şeklindedir. Burada In, n yılın sonunda P ’nin değerindeki artışı veya borç alıp verme işleminde biriken faiz miktarını göstermektedir. Paranın Artış miktarı In, P, n ve yıllık faiz oranı (i) nin fonksiyonudur. In büyüklüğünün hesabında iki yaklaşım söz konusudur. Birinci yaklaşımda In ‘in zamana göre lineer bir artış gösterdiği kabul edilir.")

13

Enflasyon ve deflasyon etkisi ile paranın zaman içinde satın alma gücü veya ekonomik değeri değişmektedir. Enflasyon nedeni ile paranın satın alma gücü zamanla azalacaktır. Örneğin bir ülkede yıllık enflasyon oranı %10 ise bugün 100 TL olan bir malın fiyatı bir yıl sonra 110 TL olacaktır. Dolayısı ile bugün kullanılan para daha sonra kullanılacak aynı miktar paradan daha değerli ve daha yararlıdır.

14

Kişiler ve kuruluşlar, parasal tasarruflarının zaman içindeki değer kaybını önlemek. Hatta değerini artırmak için çeşitli ekonomik faaliyetlerde bulunurlar. Bu faaliyetlerden birisi de sahip olunan paranın Başkasına bir kira karşılığında kullandırılması yani borç verilmesidir. Önceden kararlaştırılmış olan bu kiraya “FAİZ” denir. Parayı borç olarak kullanan kişi veya kuruluş bir yarar, bir kazanç sağlayacaktır. İşte faiz, ödünç verilen parayı kullanarak kazanç sağlayan kişi veya kuruluşun sağladığı bu kazanca, parayı ödünç veren kişinin bir ölçüde ortak olmasıdır.

15

Günümüzde para piyasası ekonominin önemli bir unsurudur

Günümüzde para piyasası ekonominin önemli bir unsurudur. Para piyasasının lokomotifi durumundaki mevduat bankacılığı ise, hareketsiz sermayenin temininde önemli rol oynamaktadır. Üretken olarak kullanılan bir sermayenin değerlendirilmesinde ve müteşebbislere kredi yolu ile kiralık sermaye temininde önemli rol oynamaktadır. Üretken olarak kullanılan bir sermayenin getirisi en az banka faizine eşit olmalıdır, aksi halde zarar söz konusudur. Yukarıdaki bilgiler çerçevesinde sonuç olarak, faiz paranın zaman değerinin bir ölçüsüdür. denilebilir ve eflasyon etkisini karşılamak üzere önceden belirlenen faiz oranı yardımıyla, paranın herhangi bir zamandaki değerini bulmak mümkündür. Faiz oranı yardımıyla paranın zaman değerinin hesaplanabilmesi, sadece parayı borç alıp verme işleminde değil, tüm ekonomik faaliyetlerin değerlendirilmesinde temel teşkil eder.

16

Şekil 1.5 ‘den görüldüğü gibi paranın yıllık artış miktarları sabit bir Pi değerindedir ve n yıl sonraki toplam artış, In = P . i . n (1.2) Ve n yıl sonunda ulaşılan parasal değer; Şekil Basit faiz yaklaşımı Sn = P [1 + (n . i)] (1.3) Şeklinde ifade edilir. Bu yaklaşım “Basit Faiz” yaklaşımı olarak adlandırılmaktadır.

] (1.3) Şeklinde ifade edilir. Bu yaklaşım Basit Faiz yaklaşımı olarak adlandırılmaktadır.")

17

Basit Faiz P = ana para i = faiz oranı n= periyot sayısı Örnek:

n = 3 yıl Yıl Sonu Başlangıç Bakiye Faiz Sonuç Bakiye $1,000 1 $80 $1,080 2 $1,160 3 $1,240

18

İkinci yaklaşımda, yıllık artışlar veya yıllık faiz, orijinal paranın üzerine eklenir ve bir sonraki yıl için faiz hesabına esas orijinal para ile birlikte faiz miktarı da artacak ve bu aratış, göz önüne alınan n peryodu boyunca devam edecektir. Örneğin, bugünkü değeri P olan bir paranın yıllık i faiz oranıyla kiraya verildiğini veya yıllık geri dönüş oranı (kar) i olan bir ticari faaliyette kullanıldığını düşünelim. İlk yılın sonundaki faiz veya kar, P ‘dir. Ve orijinal yatırım P’den P(1+ i) ve orijinal miktar P(1+ i)² değerindedir.

i olan bir ticari faaliyette kullanıldığını düşünelim. İlk yılın sonundaki faiz veya kar, P ‘dir. Ve orijinal yatırım P’den P(1+ i) ve orijinal miktar P(1+ i)² değerindedir..")

19

Bu işlem n yıl için sürdürülürse, ulaşılacak toplam parasal değer; Sn = P(1+ i)n (1.4) ve n yılın sonundaki parasal artış (faiz veya kar) In= P [ (1 + i)n - 1] (1.5 ) şeklinde ifade edilir ve bu yaklaşım “Bileşik faiz“ olarak adlandırılır.

![Bu işlem n yıl için sürdürülürse, ulaşılacak toplam parasal değer; Sn = P(1+ i)n (1.4) ve n yılın sonundaki parasal artış (faiz veya kar) In= P [ (1 + i)n - 1] (1.5 ) şeklinde ifade edilir ve bu yaklaşım Bileşik faiz olarak adlandırılır.](http://slideplayer.biz.tr/slide/8637838/25/images/19/Bu+i%C5%9Flem+n+y%C4%B1l+i%C3%A7in+s%C3%BCrd%C3%BCr%C3%BCl%C3%BCrse%2C+ula%C5%9F%C4%B1lacak+toplam+parasal+de%C4%9Fer%3B+Sn+%3D+P%281%2B+i%29n+%281.4%29+ve+n+y%C4%B1l%C4%B1n+sonundaki+parasal+art%C4%B1%C5%9F+%28faiz+veya+kar%29+In%3D+P+%5B+%281+%2B+i%29n+-+1%5D+%281.5+%29+%C5%9Feklinde+ifade+edilir+ve+bu+yakla%C5%9F%C4%B1m+Bile%C5%9Fik+faiz+olarak+adland%C4%B1r%C4%B1l%C4%B1r..jpg "Bu işlem n yıl için sürdürülürse, ulaşılacak toplam parasal değer; Sn = P(1+ i)n (1.4) ve n yılın sonundaki parasal artış (faiz veya kar) In= P [ (1 + i)n - 1] (1.5 ) şeklinde ifade edilir ve bu yaklaşım Bileşik faiz olarak adlandırılır.")

20

Bileşik faiz yaklaşımı aşağıdaki Tablo ‘da daha açık bir şekilde özetlenmektedir.

Yıl sonu Yıllık Faiz Geliri (f) Yıl sonunda Toplam Para (S) 1 2 3 . n - f1=P . i f2= P (1 + i) . i f3= P (1 + i)2 . i fn= P (1+ i)n-1 . i S0 = P S1 = P + P . i = P (1+ i) S2 = P (1 + i) + P(1 + i) . i = P (1+ i)2 S3 = P (1 + i)2 + P(1 + i)2 . i = P (1 + i)3 Sn= P (1+ i)n-1 + P(1+ i)n-1 . i = P(1+ i)n

Yıl sonunda Toplam Para (S) n. - f1=P . i. f2= P (1 + i) . i. f3= P (1 + i)2 . i. fn= P (1+ i)n-1 . i. S0 = P. S1 = P + P . i = P (1+ i) S2 = P (1 + i) + P(1 + i) . i = P (1+ i)2. S3 = P (1 + i)2 + P(1 + i)2 . i = P (1 + i)3. Sn= P (1+ i)n-1 + P(1+ i)n-1 . i = P(1+ i)n.")

21

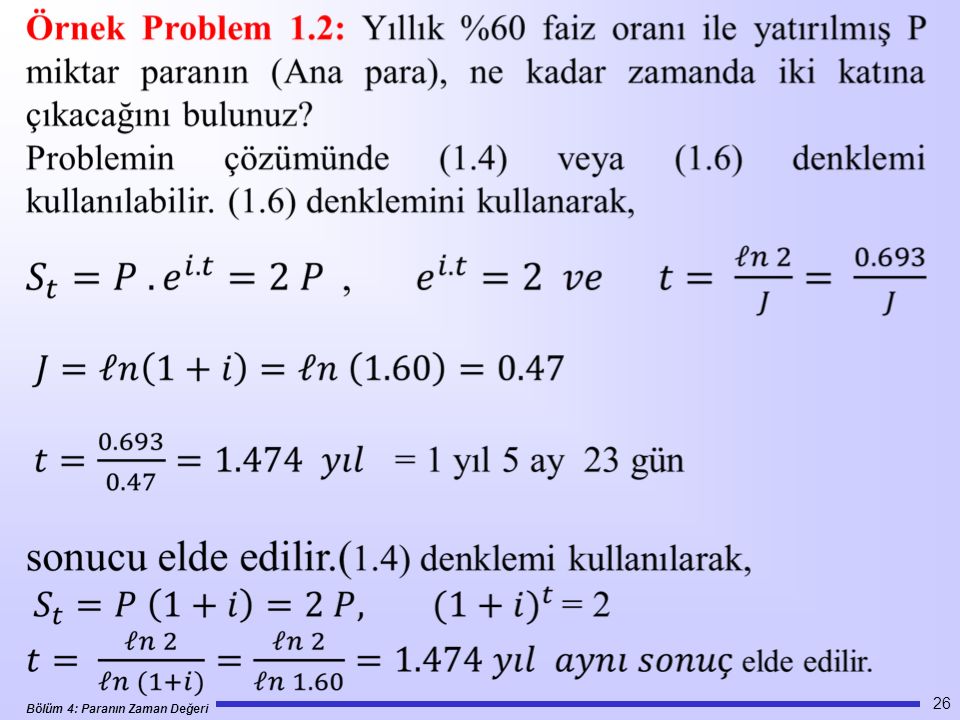

Bileşik faiz yaklaşımında Sn ve In ,basit faiz yaklaşımında olduğu gibi zamanla lineer artış değil, exponansiyel bir artış göstermektedir. J = ln(1+ i) tanımlaması yapılır ve zamana göre sürekli bir parasal değişim kabul edilirse, (1.4) ve (1.5) denklemi, St= P . ej t (1.6) Ve It = P ( ej t – 1 ) (1.7) şeklini alır.

tanımlaması yapılır ve zamana göre sürekli bir parasal değişim kabul edilirse, (1.4) ve (1.5) denklemi, St= P . ej t (1.6) Ve It = P ( ej t – 1 ) (1.7) şeklini alır..")

22

Bileşik faiz yaklaşımında, St ve It büyüklüklerinin zaman (t) ile fonksiyonel ilişkisini veren (1.6) ve (1.7) ifadesinin grafik gösterimi ise Şekil-1.6’daki gibidir. Şekil-1.6 Bileşik faiz yaklaşımının Grafik gösterimi

23

Bileşik Faiz P = Ana para i = Faiz oranı n = Vade Örnek: P = $1,000

n = 3 yıl Yıl Başlangıç Bakiye Biriken Faiz Yıl Sonu Bakiye $1,000 1 $80 $1,080 2 $86.40 $1,166.40 3 $93.31 $1,259.71

24

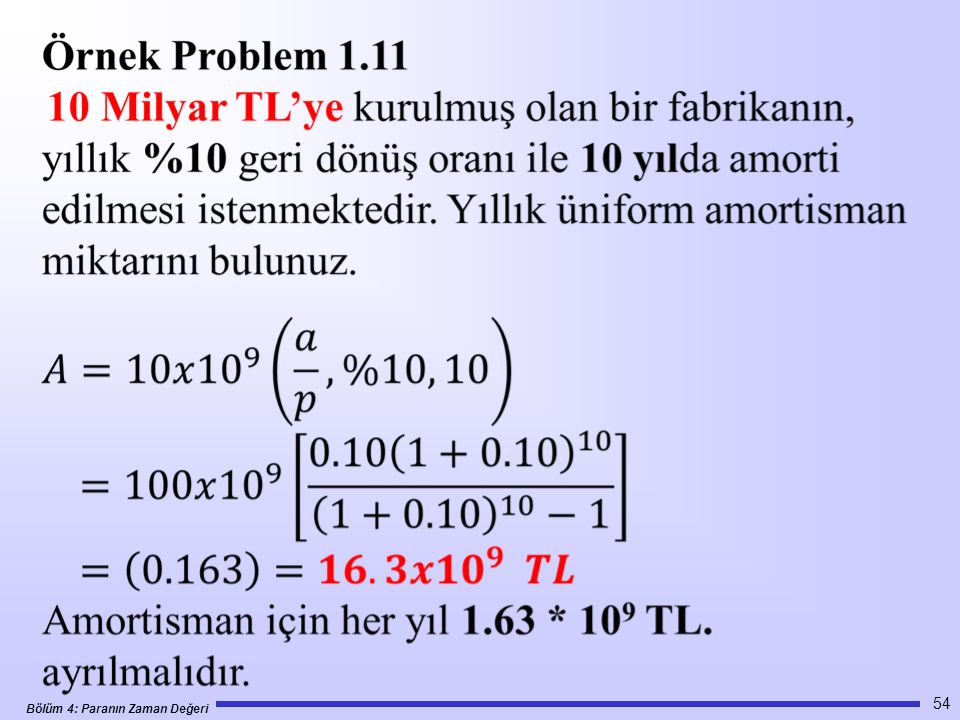

Örnek Problem 1.1 Yıllık %6 faiz oranı ile bir bankaya 10 Milyon TL. yatırılmıştır. Bileşik faiz yaklaşımını kullanarak yıllık faizleri, paranın her yıl ulaştığı miktarları ve on yıl sonra bankadan alınacak para miktarlarını hesap ediniz. Problemin çözümü Tablo-1.2 ‘de açık bir şekilde görülmektedir.

25

Örnek Problem 1.1 ’in çözümü

Yıl Sonu Yıl sonundaki Hesaptaki Para, [Sn = P (1+ i)n] (TL) Yıllık faiz geliri [fn = P(1+ i)n-1 -1] (TL) Yıl sonu Geri Ödemesi n = 0 =1 =2 =3 =4 =5 =6 =7 =8 =9 =10 S0 =P = S = S = S = S = S = S = S = S = S = S = - f1= f2= f3= f4= f5= f6= f7= f8= f9= f10=

n] (TL) Yıllık faiz geliri. [fn = P(1+ i)n-1 -1] (TL) Yıl sonu. Geri Ödemesi. n = 0. =1. =2. =3. =4. =5. =6. =7. =8. =9. =10. S0 =P = S1 = S2 = S3 = S4 = S5 = S6 = S7 = S8 = S9 = S10 = f1= f2= f3= f4= f5= f6= f7= f8= f9= f10=")

27

Basit ve Bileşik Faiz Karşılaştırması

33

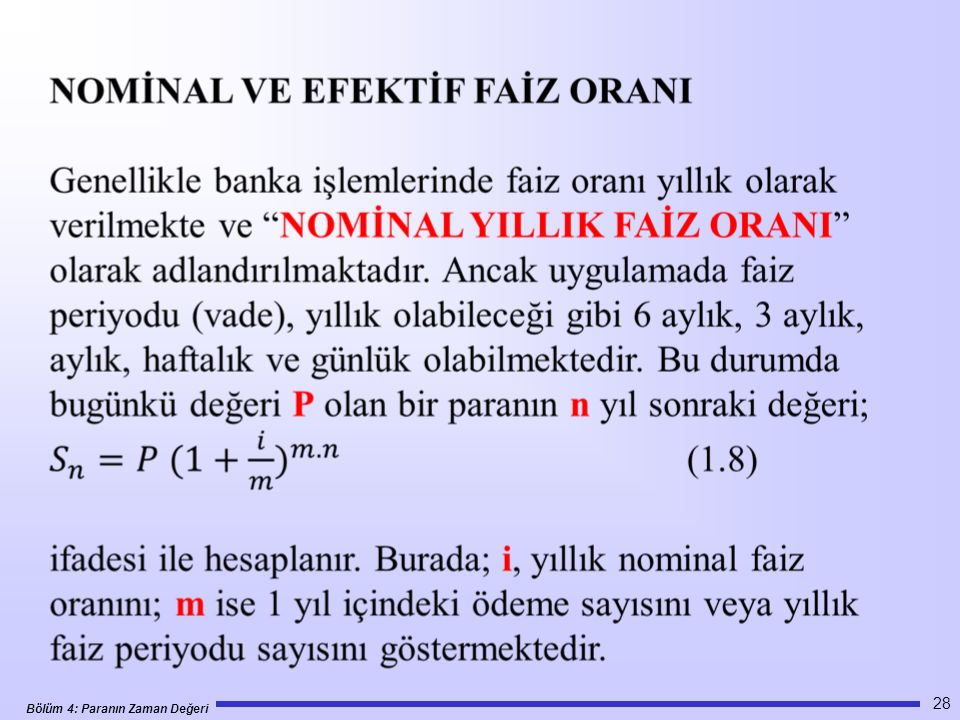

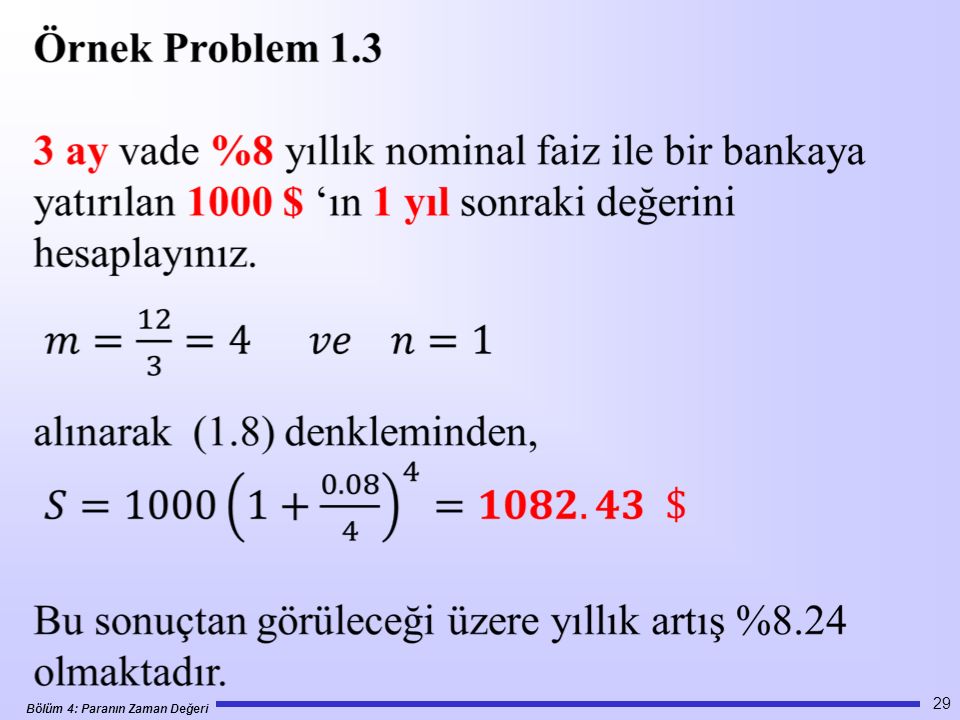

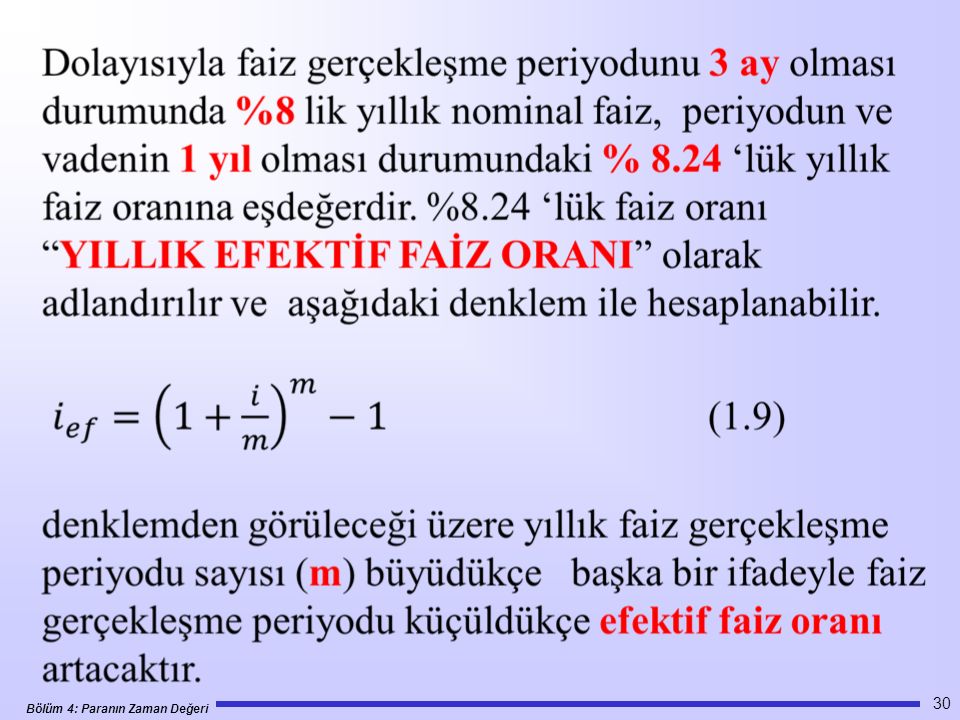

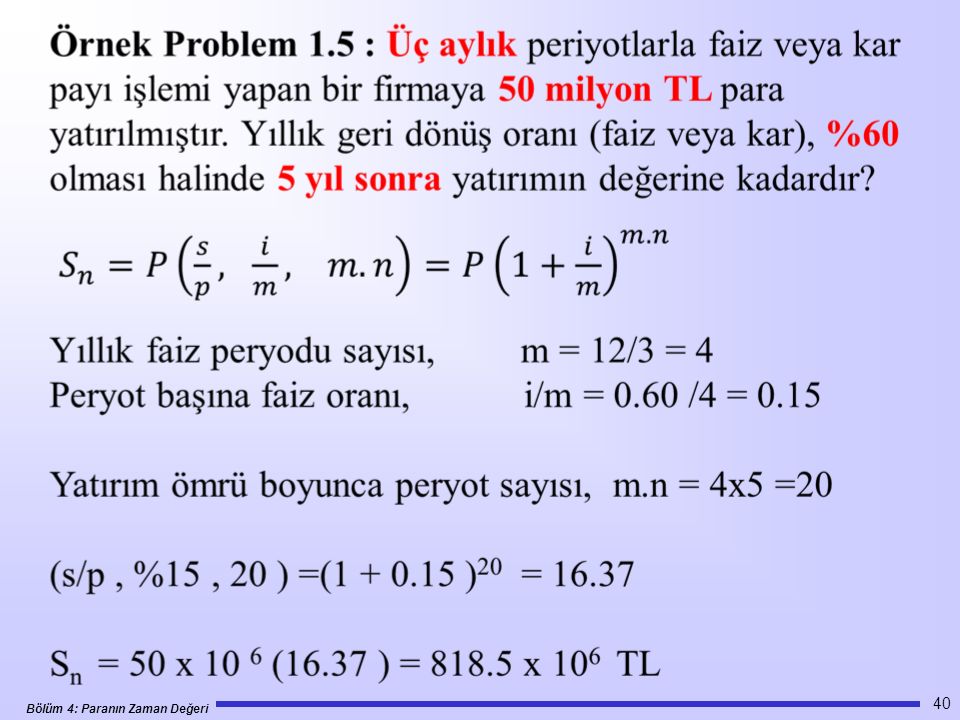

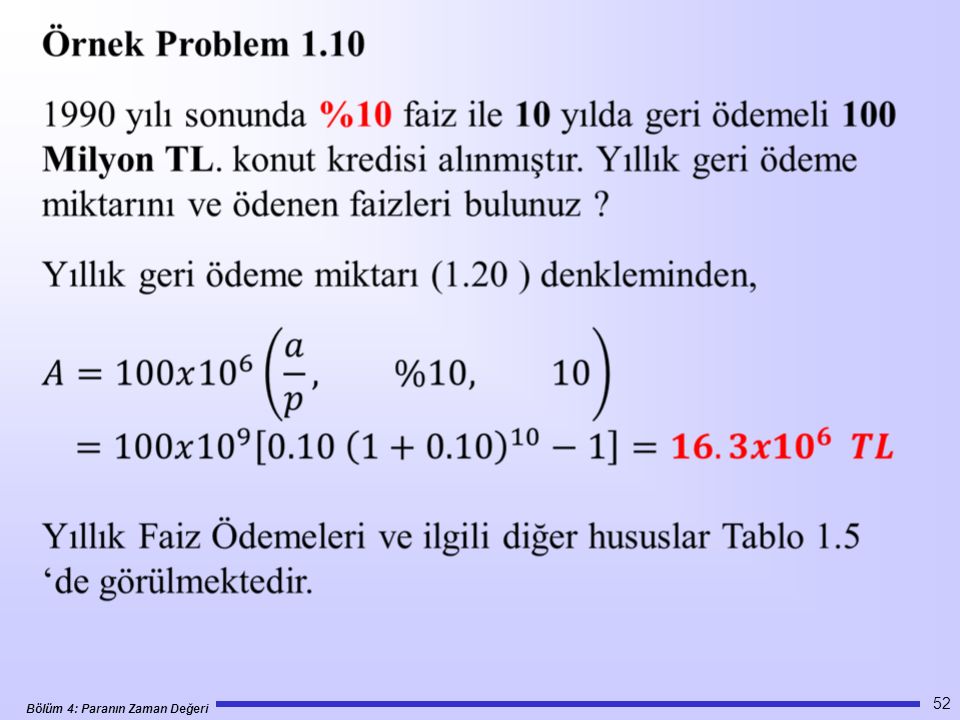

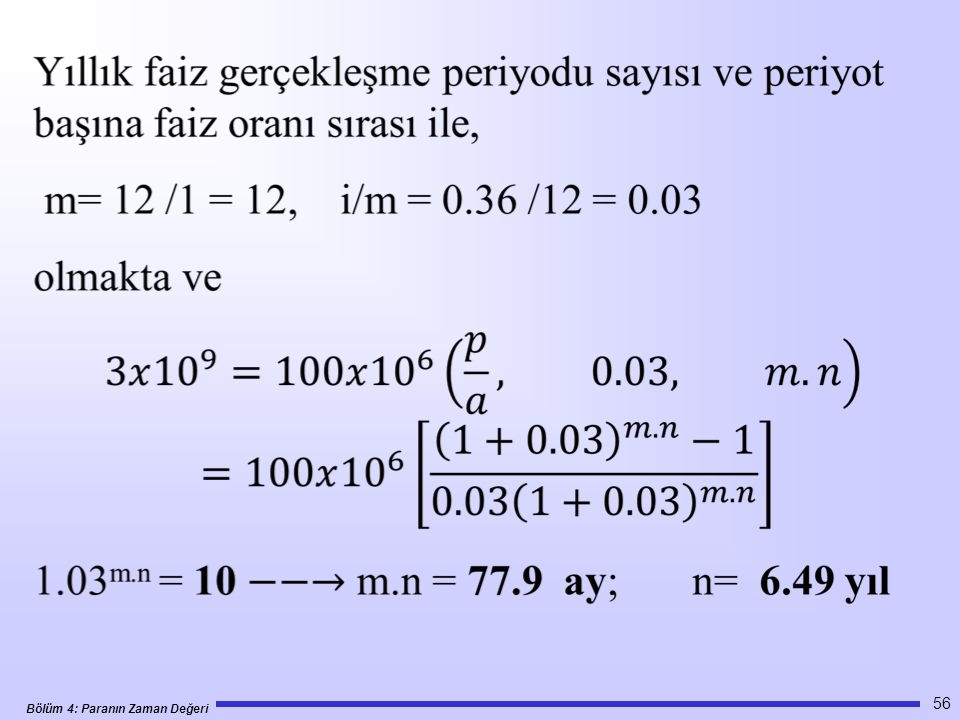

Örnek Problem 1.4 Bir finans kuruluşunda %60 yıllık nominal faiz ile alınan 500 milyon TL kadar kredi için üç yıl sonra ödemesi gereken borç miktarını ve yıllık efektif faiz oranını, faiz gerçekleşme periyodu sayısı (m) ile değişimini inceleyiniz. (1.8) ve (1.9) denklemleri kullanılarak elde edilen sonuç tablo 1.3 de görülmektedir.

ile değişimini inceleyiniz. (1.8) ve (1.9) denklemleri kullanılarak elde edilen sonuç tablo 1.3 de görülmektedir.")

34

Tablo 1.3. Faiz periyodunun efektif faiz oranına etkisi Faiz Periyodu

Geri ödenecek Borç (milyon TL) Yıllık efektif faiz oranı (%) Yıllık (m=1) 6aylık (m=2) 3aylık (m=4) 1aylık (m=12) Haftalık (m=52) Günlük (m=365) Sürekli (m---∞) 2048.0 2413.4 2675.1 2895.9 2993.8 3020.4 3024.8 60.0 69.0 74.9 79.6 81.6 82.1 82.2 Tablodan görüleceği üzerine yıllık faiz gerçekleşme periyodu sayısı(m) arttıkça geri ödenecek para miktarı ve efektif faiz oranı artmaktadır.

Yıllık efektif faiz oranı (%) Yıllık (m=1) 6aylık (m=2) 3aylık (m=4) 1aylık (m=12) Haftalık (m=52) Günlük (m=365) Sürekli (m---∞) Tablodan görüleceği üzerine yıllık faiz gerçekleşme periyodu sayısı(m) arttıkça geri ödenecek para miktarı ve efektif faiz oranı artmaktadır.")

35

1.8. FARKLI PARA AKIŞ PROFİLLERİNE GÖRE PARANIN ŞİMDİKİ VE GELECEK DEĞERİ ARASINDAKİ BAĞINTILAR

Ekonomik faaliyetlerde para akışları farklı zamanlarda olduğundan alternatif yatırımların değerlendirilmesi ve en iyisini seçilebilmesi için zamana yayılmış para akışlarının referans olarak seçilen bir zamandaki değerinin bilinmesi gereklidir. Bu nedenle aşağıda bileşik faiz yaklaşımı çerçevesinde değişik para akış profillerine göre paranın şimdiki ve gelecek değeri arasındaki ana bağıntılar özet olarak verilmektedir.

39

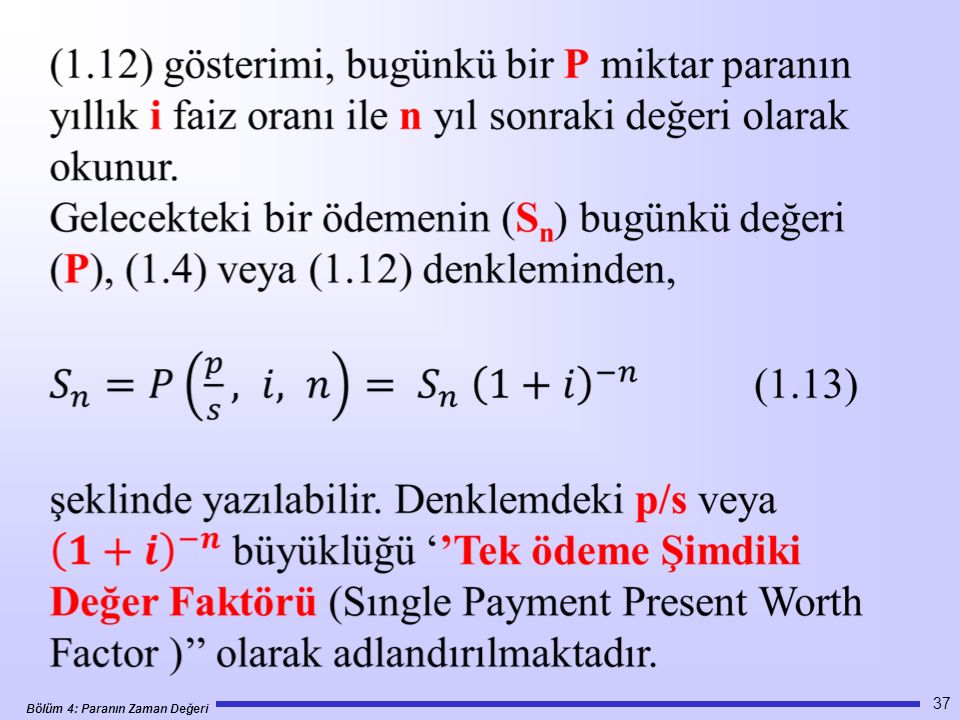

Sn ve P arasındaki ilişki şekil 1.7 ‘de görülmektedir.

Şekil Tek Ödeme Durumunda Şimdiki ve Gelecek Değer arasındaki ilişki

42

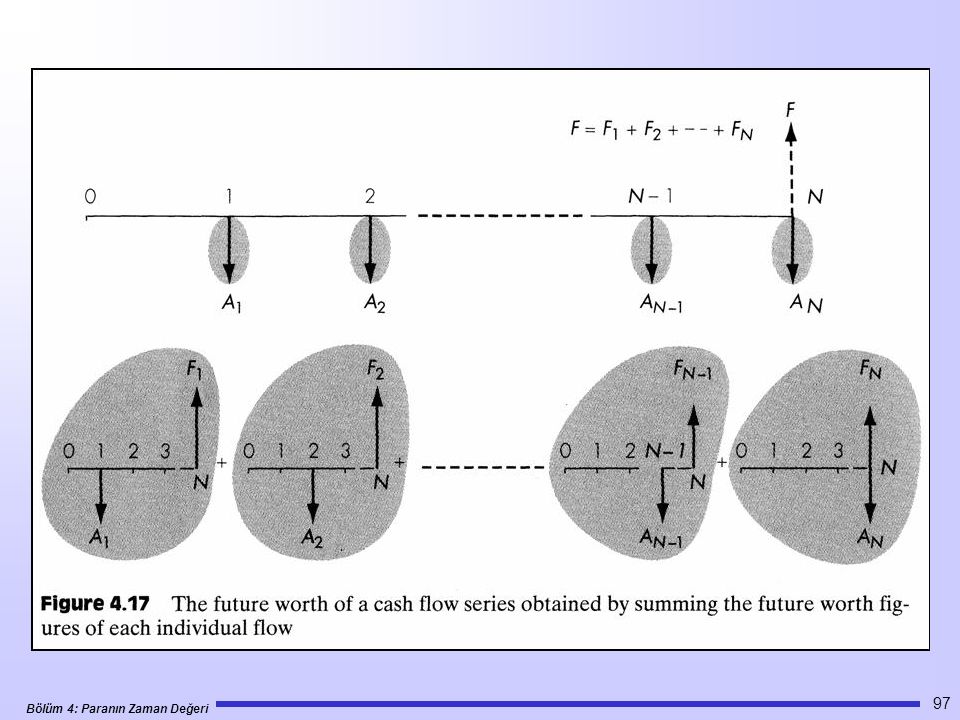

b)Üniform ve Peryodik Ödemeler Serisinin Gelecek Değeri

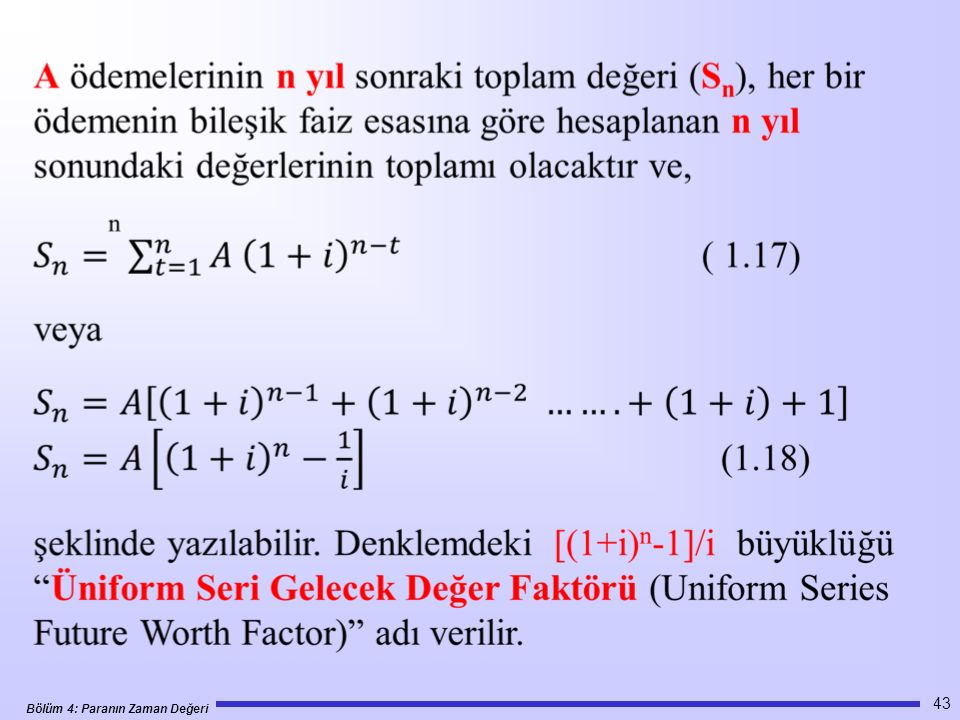

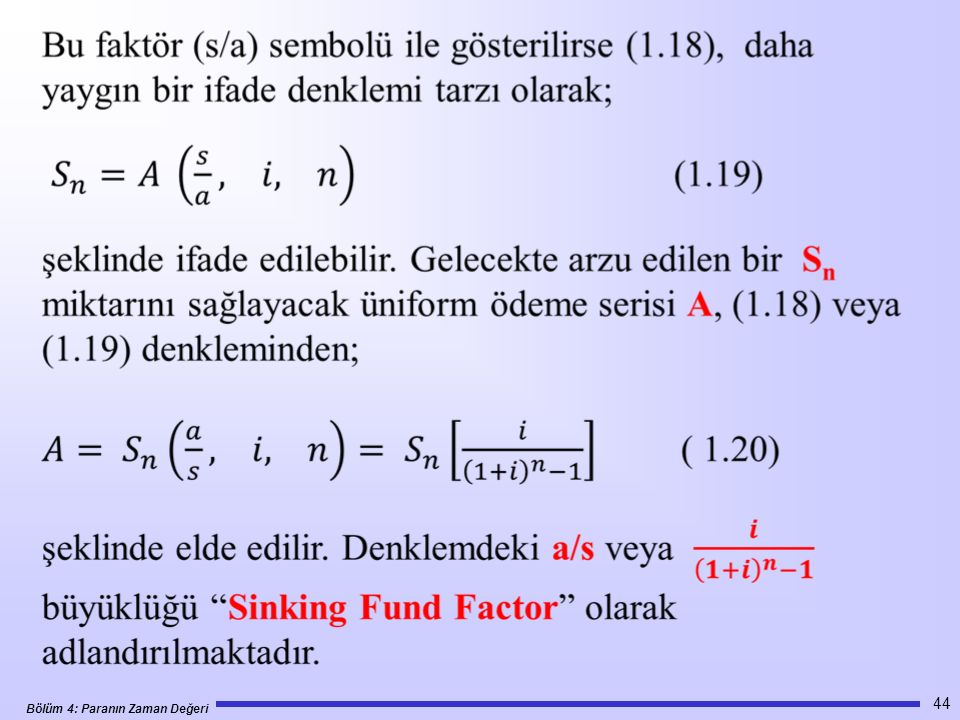

Belirli bir n yıllık süre boyunca, her yıl sonunda yapılan eşit A ödemeleri durumunu göz önüne alalım (Şekil 1.8). Şekil Üniform ve Peryodik Ödemeler serisinin Gelecek Değeri

. Şekil Üniform ve Peryodik Ödemeler serisinin Gelecek Değeri.")

45

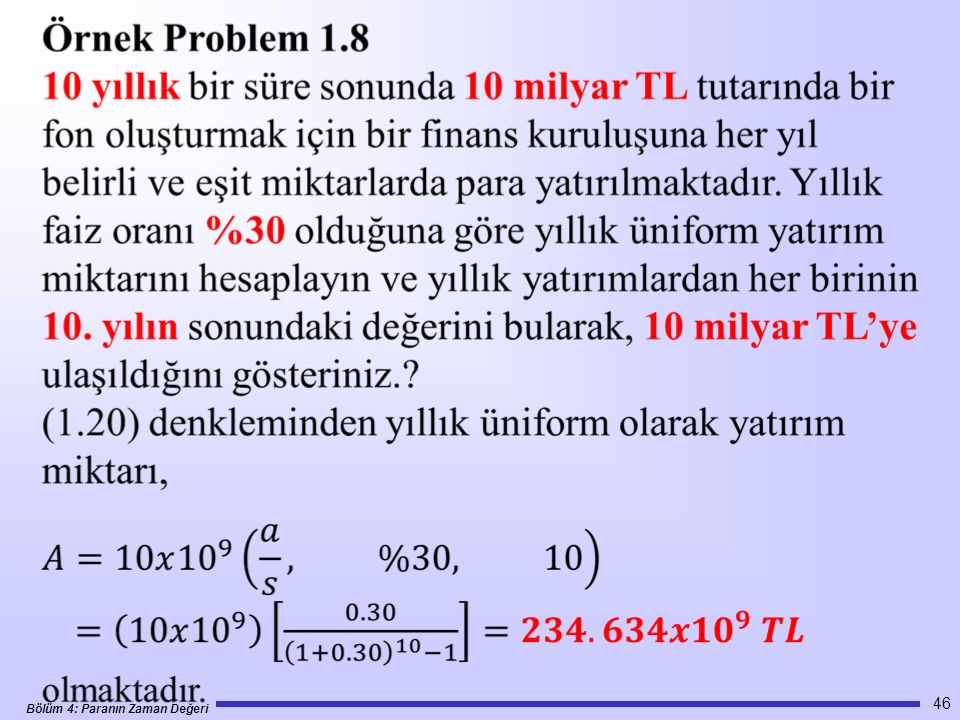

Örnek Problem 1.7 Bir işletme sahip olduğu bir tesis için yeni bir makine satın alınmıştır. İşletme yöneticileri, 12 Yıllık ekonomik ömür sonunda makineyi yenileyebilmek amacıyla, şu andan itibaren her yılın sonunda ayıracağı ve bir finans kuruluşuna yıllık %8 faiz oranı ile yatıracağı eşit miktar paralarla 15 yıl sonunda $ elde etmek ister. Her yıl üniform olarak yatırılması gereken para miktarı ne olmalıdır? Yıllık Üniform yatırım miktarı (1.20) denkleminden, A= (A/S, %8, 12)=( )0.08/(1+.08)12-1 = ( )(0.0527) =10540 $ olmaktadır.

denkleminden, A= (A/S, %8, 12)=( )0.08/(1+.08)12-1. = ( )(0.0527) =10540 $ olmaktadır.")

47

Tablo -1.4 Yıllık Üniform Yatırımların Gelecek değeri

(106 TL) n=10 Yıl i=%30 Yıl sonu (t) Yıl sonu Ödemesi (A) (1+i)n-t St=A(1+i) n-t 1 2 3 4 5 6 7 8 9 10 “ 10.605 8.157 6.275 4.827 3.713 2.816 2.197 1.690 1.300 1.000 S1= S2= S3 = S4 = S5 = S6 = S7 = S8 = S9 = S10 = n=10 Sn= ∑ St= t=1

n=10 Yıl i=%30. Yıl sonu (t) Yıl sonu Ödemesi (A) (1+i)n-t. St=A(1+i) n-t S1= S2= S3 = S4 = S5 = S6 = S7 = S8 = S9 = S10 = n=10. Sn= ∑ St= t=1.")

50

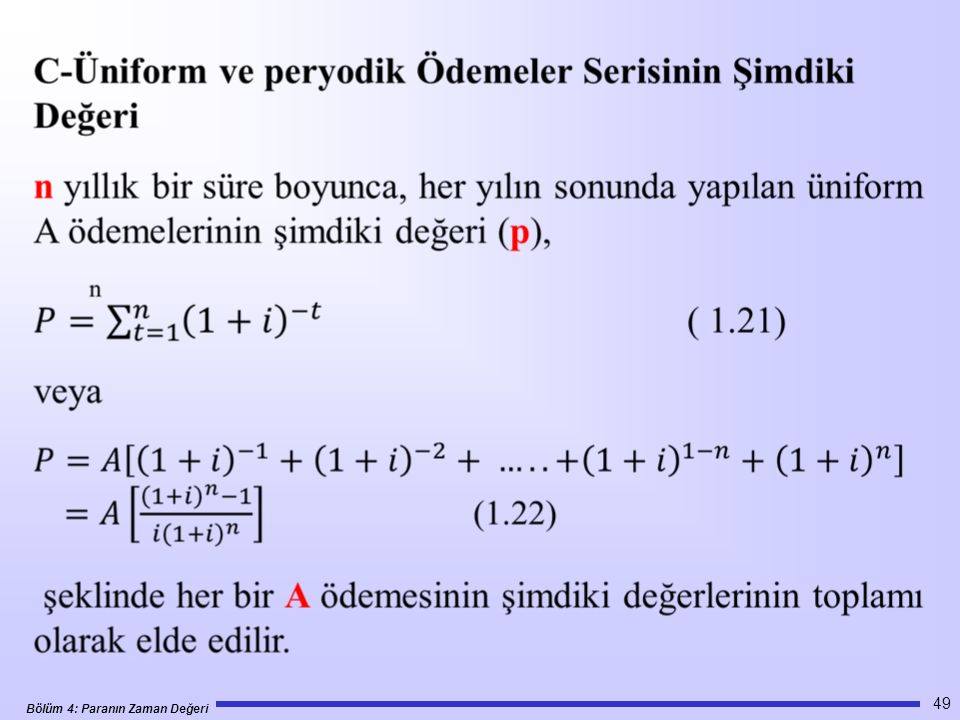

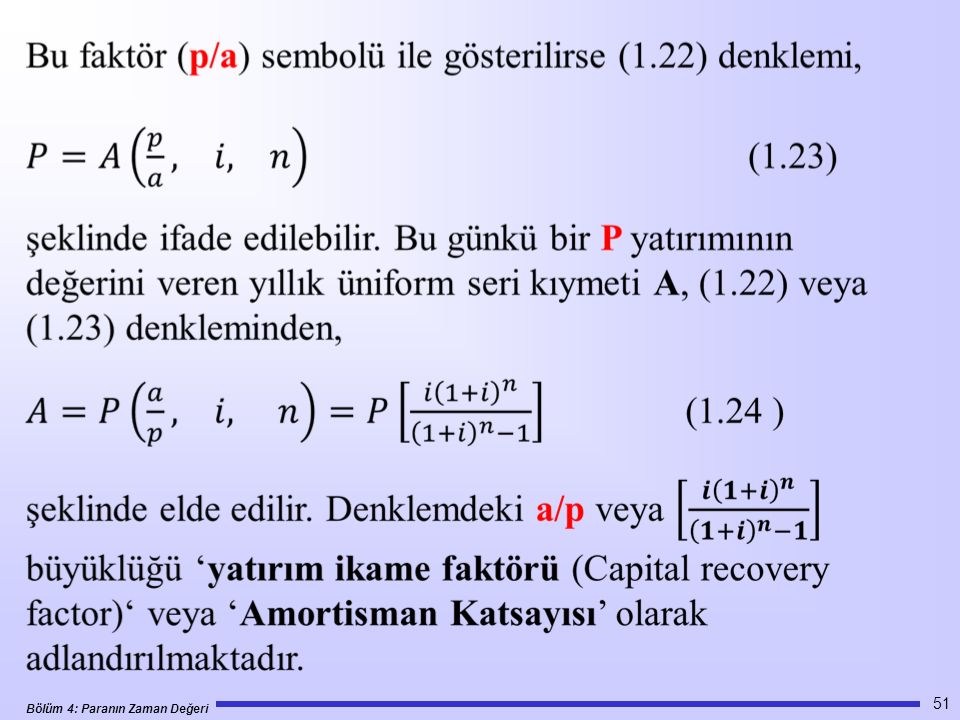

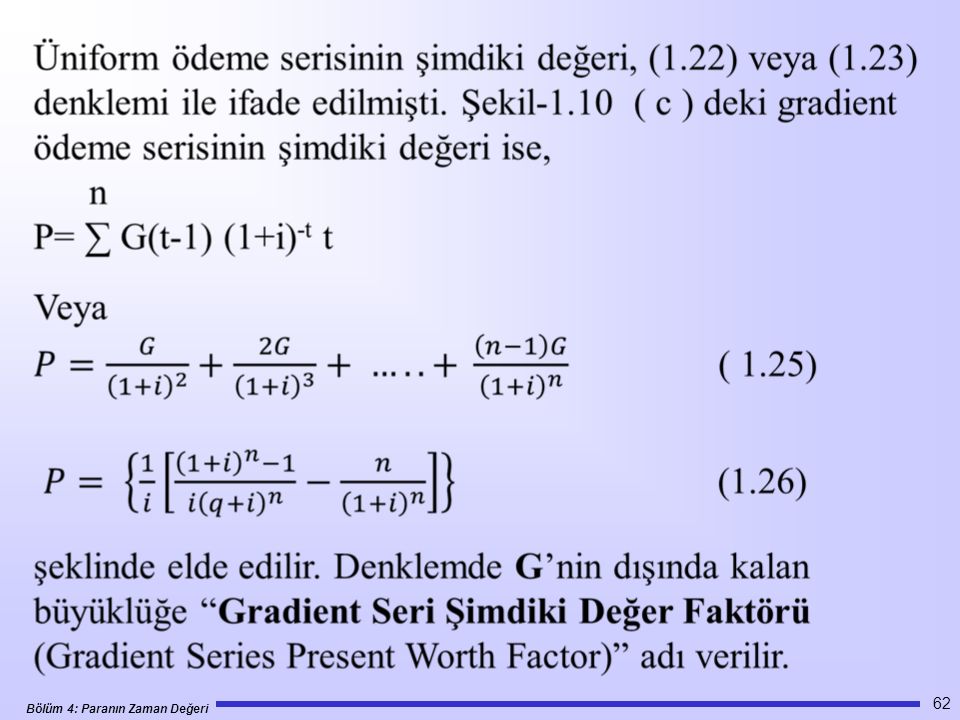

Denklemdeki [(1+i)n-1]/[ i(1+i)n] büyüklüğüne üniform seri şimdiki değer faktörü adı verilir.

Şekil Üniform ve periyodik ödemeler serisinin şimdiki değeri

![Denklemdeki [(1+i)n-1]/[ i(1+i)n] büyüklüğüne üniform seri şimdiki değer faktörü adı verilir.](http://slideplayer.biz.tr/slide/8637838/25/images/50/Denklemdeki+%5B%281%2Bi%29n-1%5D%2F%5B+i%281%2Bi%29n%5D+b%C3%BCy%C3%BCkl%C3%BC%C4%9F%C3%BCne+%C3%BCniform+seri+%C5%9Fimdiki+de%C4%9Fer+fakt%C3%B6r%C3%BC+ad%C4%B1+verilir..jpg "Şekil 1.9. Üniform ve periyodik ödemeler serisinin şimdiki değeri.")

53

Tablo 1.5 Ev Kredisi Borç Ödeme Modeli (106 TL)

Yıl Sonu Faiz Ödenecek Borç Yıl Sonu Ödemesi Ödenen Ana Para Kalan Borç 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 - 10 9.4 8.7 7.9 7.1 6.2 5.2 4.0 2.8 1.5 110.0 103.1 95.5 87.1 77.9 67.8 56.7 44.4 30.9 16.1 16.3 6.3 6.9 7.6 8.4 9.2 10.1 11.1 12.3 13.5 14.6 100.0 93.7 86.8 79.2 70.8 61.6 51.5 40.4 28.1 0.0

58

d) Artan Ödemeler Serisini Şimdiki Değeri

İşletmelerde bazı ödemeler veya masraflar (enerji, işletme ve bakım masrafları gibi ) enflasyon ve ekipmanların yıpranması nedeniyle yıldan yıla artış göstermektedir. Artan bu ödemeler serisinin şimdiki değerinin hesaplanması işletmenin ekonomik değerlendirilmesinde önemli olmaktadır.

enflasyon ve ekipmanların yıpranması nedeniyle yıldan yıla artış göstermektedir. Artan bu ödemeler serisinin şimdiki değerinin hesaplanması işletmenin ekonomik değerlendirilmesinde önemli olmaktadır.")

59

Şekil -1.10 Gradient ödemeler Serisinin Şimdiki Değeri

60

(b) (c)

(c)")

61

Yıllık ödeme veya masraflar lineer bir artış gösteriyorsa yani yıllık artışlar sabitse bu ödemeler serisine ‘’Gradient Ödeme ‘’ adı verilir. Şekil 1.10 (a) da görülen bir ödeme serisini göz önüne alalım. Bu ödeme serisinde yıllık artışlar sabit bir G miktarı kadardır. Böyle bir ödeme serisi şekil 1.10 (b) deki üniform bir seri ile şekil 1.10 (c ) de görülen gradient bir serinin toplamına eşdeğerdir. Dolayısı ile göz önüne alınan ödeme serisinin şimdiki değeri, üniform ödeme serisinin şimdiki değeri ile gradient ödeme serisinin şimdiki değerinin toplamına eşittir.

da görülen bir ödeme serisini göz önüne alalım. Bu ödeme serisinde yıllık artışlar sabit bir G miktarı kadardır. Böyle bir ödeme serisi şekil 1.10 (b) deki üniform bir seri ile şekil 1.10 (c ) de görülen gradient bir serinin toplamına eşdeğerdir. Dolayısı ile göz önüne alınan ödeme serisinin şimdiki değeri, üniform ödeme serisinin şimdiki değeri ile gradient ödeme serisinin şimdiki değerinin toplamına eşittir..")

65

Bu faktör (p/a1) sembolü ile gösterilirse (1.30) denklemi,

P= A1(p/a, i, k, n) (1.31) Şeklinde eşdeğer bir gösterimle ifade edilebilir. Örnek Problem 1.14 Bir işletmenin enerji masrafları birinci yıl için 5000 $ olup bu masraflar her yıl 500 $ artmaktadır. Yıllık faiz oranı % 8 olduğuna göre, 11 yıl boyunca yapılan enerji masraflarının şimdiki değeri nedir?

(1.31) Şeklinde eşdeğer bir gösterimle ifade edilebilir. Örnek Problem Bir işletmenin enerji masrafları birinci yıl için 5000 $ olup bu masraflar her yıl 500 $ artmaktadır. Yıllık faiz oranı % 8 olduğuna göre, 11 yıl boyunca yapılan enerji masraflarının şimdiki değeri nedir")

66

Şekil 1.12. Enerji Masraflarının Zamanla Değişimi

67

Şekil deki ödeme serisi, A= 5000 $ ’lık üniform bir ödeme serisi ile G= 500 $ ‘lık gradient bir ödeme serisinin toplamına eşdeğerdir. Bu nedenle enerji masraflarının şimdiki değeri; P= 5000(p/a, % 8,11) +500(p/g,% 8,11) = (5000 )[((1.08)11-1)/0.08(1.08)11] +500{1/0.08[(1.08)11-1/0.08(1.08)11- (11/(1.08)11)]} = $ $= $

+500(p/g,% 8,11) = (5000 )[((1.08)11-1)/0.08(1.08)11] +500{1/0.08[(1.08)11-1/0.08(1.08)11- (11/(1.08)11)]} = $ $= $")

68

Örnek Problem 1.15 Bir enerji üretim santralinde bakım- tutum maliyeti ilk yıl için 2*106 $ olup, her yıl %15 oranında artış göstermektedir. Yıllık faiz oranı %12 olduğuna göre santralin 10 yıllık ömrü boyunca bakım- tutum maliyetinin şimdiki değerini bulunuz? Şekil ‘deki maliyet serisi geometrik bir seri olup, bu serinin şimdiki değeri, P = 2*106 (p/a1,%12,%15,10) =2*106[1-(1.15 )10 ( 1.12 ) / – 0.15 ] = *106 $

=2*106[1-(1.15 )10 ( 1.12 ) -10 / 0.12 – 0.15 ] = *106 $")

69

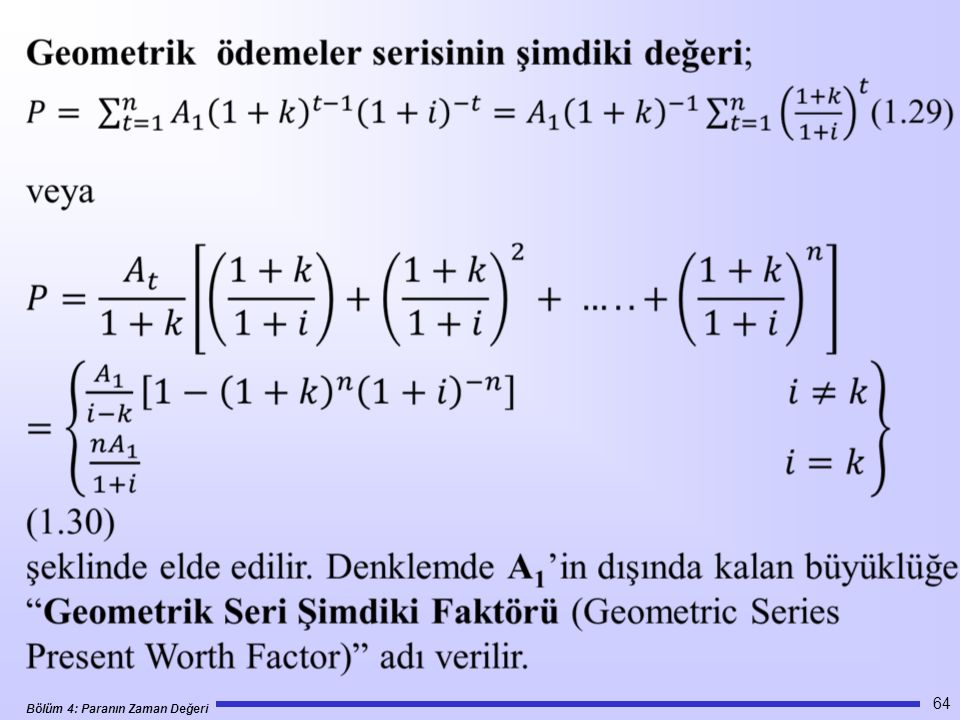

ÖZET ARANAN VERİLEN FAKTÖR SEMBOL ADI Sn P (1+İ )n (s/p)

Sn P (1+İ )n (s/p) Tek Ödeme Gelecek Değer Faktörü (1+i )-n (p/s) Tek Ödeme Şimdiki Değer Faktörü A (1+i )n-1 / i (s/a) Üniform Seri Gelecek Değer Faktörü i / ( 1+i) n-1 (a/s) Sinking Fund Factor ( 1+i)n-1 / i( 1+i ) -1 (p/a) Üniform Seri Şimdiki Değer Faktörü i ( 1+i ) n /( 1+i )n-1 (a/p) Yatırım İkame Faktörü (Capital Recovery Factor) veya Amortisman Faktörü G 1/i [(1+i)n-1 / i(1+i )n - n/(1+i)n] (p/g) Gradient Seri Şimdiki Değer Faktörü A1 k╪ 1 ise, 1-( 1+k )n( 1+i )-n/i-k k=1 ise n/(1+i) (p/a1) Geometrik Seri Şimdiki Değer Faktörü

n. (s/p) Tek Ödeme Gelecek Değer Faktörü. (1+i )-n. (p/s) Tek Ödeme Şimdiki Değer Faktörü. A. (1+i )n-1 / i. (s/a) Üniform Seri Gelecek Değer Faktörü. i / ( 1+i) n-1. (a/s) Sinking Fund Factor. ( 1+i)n-1 / i( 1+i ) -1. (p/a) Üniform Seri Şimdiki Değer Faktörü. i ( 1+i ) n /( 1+i )n-1. (a/p) Yatırım İkame Faktörü (Capital Recovery Factor) veya Amortisman Faktörü. G. 1/i [(1+i)n-1 / i(1+i )n - n/(1+i)n] (p/g) Gradient Seri Şimdiki Değer Faktörü. A1. k╪ 1 ise, 1-( 1+k )n( 1+i )-n/i-k. k=1 ise. n/(1+i) (p/a1) Geometrik Seri Şimdiki Değer Faktörü.")

70

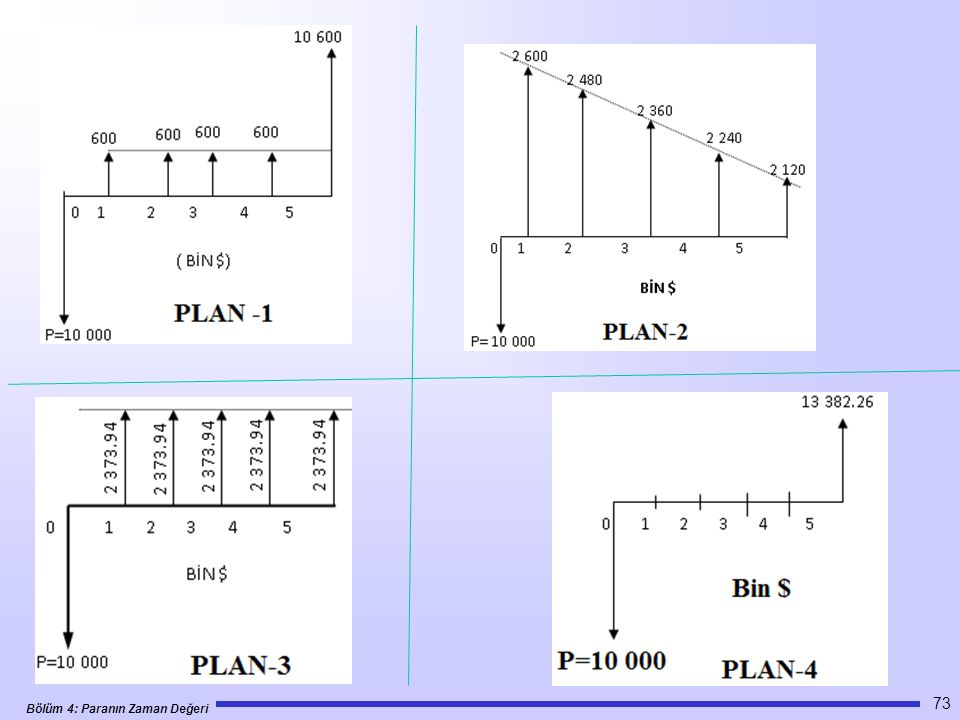

ALTERNATİF BORÇ ÖDEME PLANLARI

Ekonomik faaliyetlerde, kredi almak sureti ile yatırılan sermayenin geliri, belirli bir zaman içinde kredinin geri ödemesini sağlamalıdır. Borç ödemenin temel unsuru faiz oranıdır. Bu oran tespit edildikten sonra, kredinin faizini ve ana parasını adım adım geri ödemek üzere taraflar arasında bir plan yapılır. Çok sayıda alternatif geri ödeme planları yapılabilir. Ancak tarafların mutabık kaldıkları plana göre geri ödeme gerçekleştirilir. Alternatif geri ödeme planlarında, kararlaştırılmış geri ödeme süresi içinde yapılan ödemelerin şimdiki değeri aynı olan planlara ‘’Eşdeğer geri ödeme Planları‘’ adı verilir. Tablo 1.7’de yıllık %6 faiz oranı ile alınan 10 Milyon $’lık kredinin 5 yılda geri ödemek üzere alternatif 4 ödeme planı verilmiştir. Plan 1 ‘de her yılın sonunda ana paranın faizi ödenir ve 5. yılın sonunda o yılın faizi ile ana paranın tümü ödenerek borç kapatılır. Plan 2’de ana para her yıl eşit miktarda azaldığından, yıllık faiz miktarları da aynı oranda azalmaktadır. Plan 3’de, ana para ve faiz toplamı her yıl eşit olarak azaltılmak sureti ile, 5. yılın sonunda borç sıfırlanır. Plan 4’de ise geri ödeme süresi olan 5. yılın sonuna kadar bir ödeme yapılmamakta ana para ve faiz toplamları 5. yılın sonunda ödenerek borç sıfırlanmaktadır.

71

P= (2600 * 103 ) ( p/a , % 6.5 ) – ( 120* 103 ) ( p/g , % 6.5 )

Tablo 1.7’deki geri ödeme planlarına göre yapılan yıllık ödemeler şekil 1.14 ‘de grafik olarak gösterilmiştir. Bu geri ödeme planlarına göre yapılan ödemelerin şimdiki değeri: Plan 1 için, P= ( 600* 103) ( p/a , % 6.5 ) + ( 10* 106) ( p/s , % 6.5 ) = ( 600 * 103) [ ( )5 -1 / 0.06 ( ) 5 ]+ ( 10*106 ) ( ) -5 = 10*106 $ Plan 2 için, P= (2600 * 103 ) ( p/a , % 6.5 ) – ( 120* 103 ) ( p/g , % 6.5 ) =(2600*103)[(1+0.06)5-1/0.06(1+0.06)5] - (120*103){1/0.06[(1+0.06) /0.06(1+0.06)5) – (5 /(1+0.06)5)]} =10*106 $ Plan 3 için, P=( *103)(p/a,% 6.5) =( *103)[ (1+0.06)5-1)/0.06(1+0.06)5]=10*106 $ Plan 4 için, P=( * 103 ) ( p/s , % 6.5 ) =( *103)(1+.006)-5 = 10*106 $ olmaktadır.

( p/a , % 6.5 ) + ( 10* 106) ( p/s , % 6.5 ) = ( 600 * 103) [ ( )5 -1 / 0.06 ( ) 5 ]+ ( 10*106 ) ( ) -5. = 10*106 $ Plan 2 için, P= (2600 * 103 ) ( p/a , % 6.5 ) – ( 120* 103 ) ( p/g , % 6.5 ) =(2600*103)[(1+0.06)5-1/0.06(1+0.06)5] - (120*103){1/0.06[(1+0.06)5 - 1/0.06(1+0.06)5) – (5 /(1+0.06)5)]} =10*106 $ Plan 3 için, P=( *103)(p/a,% 6.5) =( *103)[ (1+0.06)5-1)/0.06(1+0.06)5]=10*106 $ Plan 4 için, P=( * 103 ) ( p/s , % 6.5 ) =( *103)(1+.006)-5 = 10*106 $ olmaktadır.")

72

Tablo 1.7 10 milyon$ Kredinin Yıllık % 6 faiz oranı ile 5 yılda geri ödeme planları (103 $)

Yıl sonu Yıllık Faiz Ödemeden önceki Borç Yıl sonu Ödemesi Ödemeden sonraki Borç PLAN 1 600 10000 1 10600 2 3 4 5 PLAN 2 2600 8000 480 8480 2480 6000 360 6360 2360 4000 240 4240 2240 2000 120 2120 PLAN 3 493.56 380.74 261.14 134.37 0.00 PLAN 4 636 11236 674.14 714.61 757.49

74

Ekonomik Eşdeğerlik Ekonomik eşdeğerlik, iki nakit akışının aynı ekonomik etkiye sahip olması ve bu yüzden birbiriyle değiştirilebilmesidir. Nakit akışındaki miktarlar ve zamanlar farklı olmasın rağmen, uygun bir faiz oranı iki nakit akışını birbirine eşit yapar.

75

Eğer P kadar para şimdi N dönem için i faizinden yatırılırsa, N dönem sonra F kadar para elimize geçecektir. N dönem sonraki F kadar para şimdiki P kadar paraya eşdeğer olmaktadır. Para kazanma gücümüz i faiz oranı ile ölçülmektedir. N F P

76

20,000 $ Banka Kredisi Ödeme Planları

Geri ödemeler Plan 1 Plan 2 Plan 3 Yıl 1 $5,141.85 $1,800.00 Yıl 2 5,141.85 1,800.00 Yıl 3 Yıl 4 Yıl 5 $30,772.48 21,800.00 Toplam ödeme $25,709.25 $29,000.00 Toplam ödenen faiz $5,709.25 $10,772.48 $9,000.00

77

Örnek 4.3 Size bugün için P dolar ödeme veya 5 yıl sonunda 3000 $ ödeme alternatifleri sunulmuş olsun. Şu anda paraya ihtiyacınız olmadığı için size verilen P doları %8 yıllık faizle bankaya yatırmaya karar vermiş olun. Hangi P miktarı sizin için bu iki alternatif ödeme planını eşdeğer yapacaktır?

78

Örnek 4.3 Eşdeğerlik

79

İki Nakit Akışının Eşdeğerliği

Adım 1: Dönem sayısını belirleyiniz, örn: 5 yıl. Adım 2: Hangi faiz oranını kullanacağınızı belirleyiniz. Adım 3: Eşdeğerlik değerini hesaplayınız. $3,000 $2,042 5

80

Örnek 4.4 Örnek 4.3’de, 5 yıl sonra 3000 $ almanın %8 faiz oranı esas alındığında şimdi alınan 2,042 $ eşdeğer olduğunu hesapladık. Bu iki nakit akışı acaba 3. yılın sonunda da eşdeğer midir?

81

“Eşdeğer Nakit Akışları Herhangi Bir Zaman Noktasında Eşdeğerdir”

82

Örnek 4.5 Örnek 4.3’de, 5 yıl sonra $ almanın %8 faiz oranı esas alındığında şimdi alınan 2,042 $ eşdeğer olduğunu hesapladık. Bu iki nakit akışı faiz oranı %10 olsaydı, hala eşdeğer olur muydu? F=$2,042(1+0.10)5 = 3,289 $

5 = 3,289 $")

83

Örnek 4.6 Bir bankadan %10 yıllık faizle 3 yıl vadeli kredi almış olun. Banka iki farklı ödeme opsiyonu sunmaktadır: Her bir yılın faiz ödemesini o yılın sonunda yapma ve ana parayı 2. ve 3. yılın sonunda ödeme Tüm krediyi (faiz ve anapara) 3. yılın sonunda toplu ödeme. Bu durumda, opsiyonlar için ödeme planları: Opsiyonlar Yıl 1 Yıl 2 Yıl 3 Opsiyon 1 $100 $100 $1100 Opsiyon 2 $0 $0 $1331

3. yılın sonunda toplu ödeme. Bu durumda, opsiyonlar için ödeme planları: Opsiyonlar Yıl 1 Yıl 2 Yıl 3. Opsiyon 1 $100 $100 $1100. Opsiyon 2 $0 $0 $1331.")

84

Örnek 4.6: Çoklu Ödemeli Eşdeğerlik Hesabı

85

Nakit Akışı Türleri Tek nakit akışı Eş (uniform) ödeme serisi

Doğrusal artımlı seri Geometrik artımlı seri Düzensiz ödemeli seri

86

Örnek 4.7 Eğer $2000 şimdi %10 faizle yatırsanız 8 yıl sonra değeri ne olurdu?

87

Tek Nakit Çıkışlı Formül

Tek ödeme, bileşik faiz, gelecek değer Verilen: İstenen: F N P

88

Örnek 4.8 5 yıl sonra elimize $1000 geçmiş olsa, %12 yıllık faiz ile bu paranın bugünkü değeri nedir?

89

Tek Nakit Girişli Formül

Tek ödeme, bileşik faiz, şimdiki değer Verilen: İstenen: F N P

90

Örnek 4.9 Şimdi $10 aldığınız bir hisse senedini 5 yıl sonra $20’dan satmış olun. Bu durumda ortalama yıllık geri dönüş oranı nedir? F=P(1+i)N 20 = 10(1+i)5 i=%14.87

N. 20 = 10(1+i)5. i=%")

91

Örnek 4.10 XYZ firmasının 100 adet hisse senedini $60/hisse fiyattan almış olalım. Planımız hisse senedinin değeri iki katına çıktığında elimizden çıkarmaktır. Hisse fiyatının yılda %20 artacağını tahmin edildiğinde, hisseyi satmak için kaç yıl beklememiz gerekir? F=P(1+i)N = P(F/P, i,N) 12,000 = 6,000 (1+0.20)N N=3.80 veya yaklaşık 4 yıl

N = P(F/P, i,N) 12,000 = 6,000 (1+0.20)N. N=3.80 veya yaklaşık 4 yıl.")

92

Örnek 4.11 Yıl 1: Müşteri hizmetleri için bilgisayar ve yazılımları için $25,000 Yıl 2: Mevcut sistemi yükseltmek için $3000 Yıl 3: Harcama yok Yıl 4: Yazılım yükseltmeler için $5,000 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır (faiz oranı %10)?

")

93

Düzensiz Ödeme Serisi

94

Örnek 4.12 Ünlü bir sporcu 2000 yılında 10 yıllığına $252 milyon değerinde (sözleşme imzalandığında $10 milyon ödeme) bir sözleşme imzalamıştır. Sözleşme ayrıca yıllarında yıllık $21 milyon ve yılları arasında $25 milyon ve yılları arasında $27 milyon maaş öngörmektedir. Sözleşme imzalandığında söz verilen $10 mİlyon yılları arasında 5 eşit taksitte ödenecektir. Sözleşmenin bugünkü değeri nedir?

bir sözleşme imzalamıştır. Sözleşme ayrıca yıllarında yıllık $21 milyon ve yılları arasında $25 milyon ve yılları arasında $27 milyon maaş öngörmektedir. Sözleşme imzalandığında söz verilen $10 mİlyon yılları arasında 5 eşit taksitte ödenecektir. Sözleşmenin bugünkü değeri nedir")

95

Örnek 4.12: Uzun vadeli bir sözleşmenin şimdiki değerinin hesabı

96

Eşit Ödemeli Seri A N N F P

98

Örnek 4.13 Her yıl banka hesabınıza 10 yıl boyunca $3000 yatırmış olun. %10 faiz oranından hesabınızın 10 yıl sonraki değeri ne olur?

99

Eşit Ödemeli Seri – Bileşik Miktar Faktörü

N A Örnek 4.13: Verilen: A = $3,000, N = 10 yıl ve i = %10 İstenen: F Çözüm: F = $3,000(F/A,%10,10) = $47,812.2

= $47,")

100

Örnek 4.15 Bir baba çocuğuna 5 yıl sonra $5,000 sahip olma hedefine ulaşması için şimdi $500 vermeyi teklif etmektedir. Çocuk ise, kısmi-zamanlı bir işte çalışarak her yıl sonunda hesaba para yatırmak istemektedir. Eğer yıllık faiz %10 ise, her yıl yatırılması gereken para miktarı nedir?

101

Batan Fon (sinking-fund) Faktörü

N A Örnek 4.15: Verilen: F = $5,000, N = 5 yıl ve i = 10% İstenen: A Çözüm: F=500( F/P, %10, 5)= A = $5, (A/F,%10,5) = $687.1

= A = $5, (A/F,%10,5) = $")

102

Örnek 4.16 BioGen, biyoteknoloji alanında çalışan küçük ölçekli bir firmadır. Firma, laboratuvar donanımı almak amacıyla $250,000 kredi almıştır. Kredi yıllık %10 faiz ve 6 yıl eşit ödemeli şeklindedir. Her yıl ödenmesi gerekli kredi taksiti miktarını hesaplayınız?

103

Sermaye Geri Kazanma Faktörü

P N A Örnek 4.16: Verilen: P = $250,000, N = 6 yıl, i = %10 İstenen: A Çözüm: A = $250,000 (A/P,%10,6) = $57,400

= $57,400.")

104

Örnek 4.18 Bölümün başlangıcındaki piyango problemine dönelim. 9 yıl boyunca yılda $32,639 veya şimdi $140,000 toplu ödeme şeklinde iki alternatifin olduğunu hatırlayalım. Eğer parayı %10 faizle bankaya yatırsak doğru bir karar vermiş olur muyuz?

105

Verilen Şimdiki Değer için Eşit Ödeme Serisi

P N A Örnek 4.18: Verilen: A = $32,639, N = 9 yıl ve i = %10 İstenen: P Çözüm: P = $32,639(P/A,%10, 9) = $187,968 > 140,000 toplu para almayla kaybedilen para

= $187,968 > 140,000 toplu para almayla kaybedilen para.")

106

Doğrusal Artımlı Seriler

P

107

Kompozit Seri Olarak Gradyant Seriler

108

Örnek 4.20 Bir tekstil firması 5 yıl ekonomik ömrü olan yeni bir dokuma tezgahı satın almıştır. Mühendisler ilk yıl için bakım maliyetinin $1000 olacağını tahmin etmektedir. Bakım maliyetlerinin tezgahın geri kalan ömründe yılda $250 artacağı beklenmektedir. Bakım maliyetlerinin yıl sonunda oluştuğunu kabul edelim. Firma yıllık %12 faize sahip bir bakım hesabı açtırmak istemektedir. Tezgahın tüm masrafları bu hesaptan karşılanacaktır. Firma bu hesaba başlangıçta ne kadar para yatırmalıdır?

109

Örnek 4.20 $2,000 $1,750 $1,500 $1,250 $1,000 P =?

110

Yöntem 1: $2,000 $1,750 $1,500 $1,250 $1,000 $1,000(P/F, 12%, 1) = $892.86 $1,250(P/F, 12%, 2) = $996.49 $1,500(P/F, 12%, 3) = $1,067.67 $1,750(P/F, 12%, 4) = $1,112.16 $2,000(P/F, 12%, 5) = $1,134.85 $5,204.03 P =?

= $ $1,250(P/F, 12%, 2) = $ $1,500(P/F, 12%, 3) = $1, $1,750(P/F, 12%, 4) = $1, $2,000(P/F, 12%, 5) = $1, $5, P =")

111

Yöntem 2:

112

Örnek 4.21 Joh ve Barbara iki farklı vadeli hesap açtırmış olsun. Yıllık faiz oranı %10 olsun. John birinci yılın sonunda hesaba $1000 yatırdıktan sonra 5 yıl için takip eden her yıl için yatırdığı para miktarını $300 artırmak istemektedir. Barbara ise 6 yıl boyunca her yıl eşit miktarda para yatırmak istemektedir. İki yatırımın birbirine eşdeğer olaması için Barbara’nın düzenli yatırması gereken para miktarı ne olmalıdır?

113

Verilen: A1 = $1,000, G=$300, i=%10 ve N=6

İstenen: A A=$1,000+ $300(A/G, %10, 6) =$1,667.08

=$1,")

114

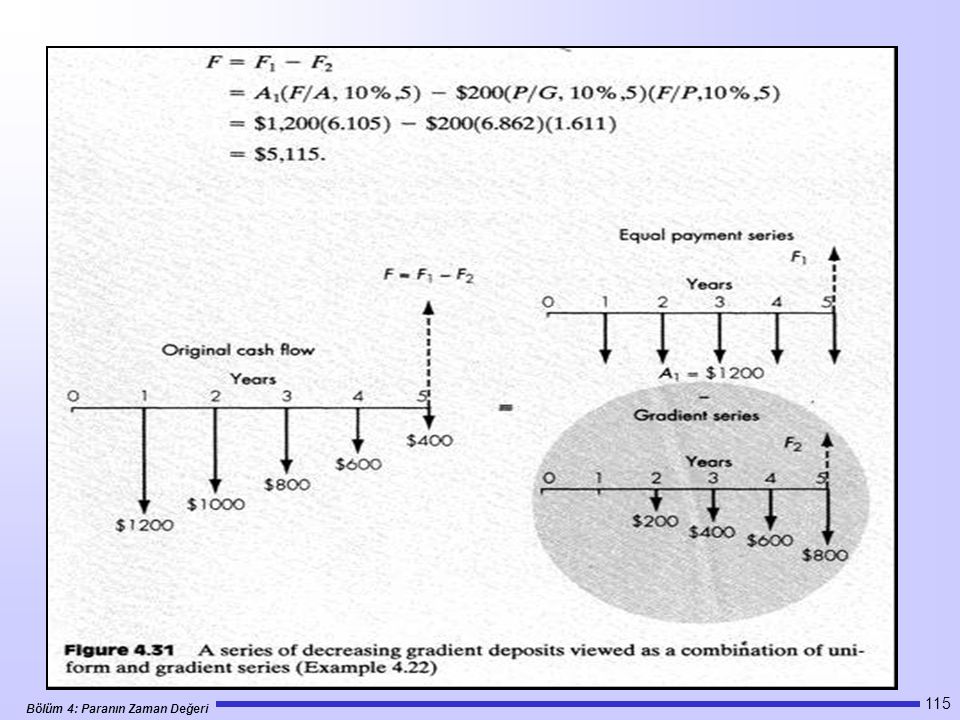

Örnek 4.22 Bir bankaya %10 faiz oranı ile her yıl para yatırılmak istenmektedir. Birinci yılın sonunda yatırılan para $1200 olup, sonraki 4 yılda yatırılan para miktarı her yıl $200 azalacaktır. 5. yılın sonunda elinizde ne kadar para olur?

116

Örnek $200 $150 $150 $150 $100 $100 $100 $50 1 2 3 4 5 6 7 8 9 i= 15% P= ?

118

Örnek 4.25 $300 $300 $300 $100 $100 C C C C = 1 2 3 4 5 1 2 3 4 5 C=? i=%12 P1 = $100(P/A, %12, 2) + $300(P/A, %12, 2) = $743.42 P2 = C(P/A, %12, 5) – C(P/F, %12, 3) P1=P2 C=$256.97

+ $300(P/A, %12, 2) = $ P2 = C(P/A, %12, 5) – C(P/F, %12, 3) P1=P2 C=$")

119

Örnek 4.26 Evli bir çift yeni doğan bebeklerinin üniversite masrafları için bir fon oluşturmayı planlamaktadır. Çift %7 faizle bir fon oluşturabilmektedir. Çocuklarının 18 yaşında üniversiteye başlayacağını düşünerek, üniversite masrafları için 4 yıl boyunca yılda $40,000’lık bir fonun gerektiği tahmin etmektedirler. Çiftin çocukları üniversiteye başlayıncaya kadar her yıl düzenli olarak tasarruf etmeleri gereken parayı hesaplayınız. (İlk paranın çocugun ilk doğum gününde son ödemeninde 18. yaş gününde yapılacağını kabul ediniz. Hesaptan ilk para çekilişi ise, birinci sınıfın başında, başka bir deyişle 18. yaş gününde yapılacaktır.)

")

120

Geometrik Gradyant Seriler

121

Örnek 4.23 Bir medikal cihaz üreticisi cihaz üretiminde basınçlı hava kullanmaktadır. Mevcut basınçlı hava sistemi verimsiz olup, hava kaçaklarına neden olmaktadır. Hava kaçaklarından dolayı, kompressor zamanın %70’in çalışmak durumundadır. Bu durumda, 260 kWh elektrik tüketimi (elektrik fiyatı = $0.05/kWh) olamaktadır.Fabrika günde 24 saat ve yılda 250 gün çalışmaktadır. Mevcut sistem kullanıldığında bir sonraki 5 yıl için kompressörün çalışma süresi %7 oranında artacaktır. Eğer firma eski boruları değiştirmeye karar verirse, yatırım maliyeti $28,570. Bu durumda kompressör günde %23 oranında daha az enerji tüketecektir. Eğer faiz oranı %12 ise, bu yatırımı yapmak ekonomik midir?

olamaktadır.Fabrika günde 24 saat ve yılda 250 gün çalışmaktadır. Mevcut sistem kullanıldığında bir sonraki 5 yıl için kompressörün çalışma süresi %7 oranında artacaktır. Eğer firma eski boruları değiştirmeye karar verirse, yatırım maliyeti $28,570. Bu durumda kompressör günde %23 oranında daha az enerji tüketecektir. Eğer faiz oranı %12 ise, bu yatırımı yapmak ekonomik midir")

122

Örnek 4.23: Geometrik Gradyant

Verilen: g = %7 i = %12 N = 5 yıl A1 = $54,440 İstenen: P

123

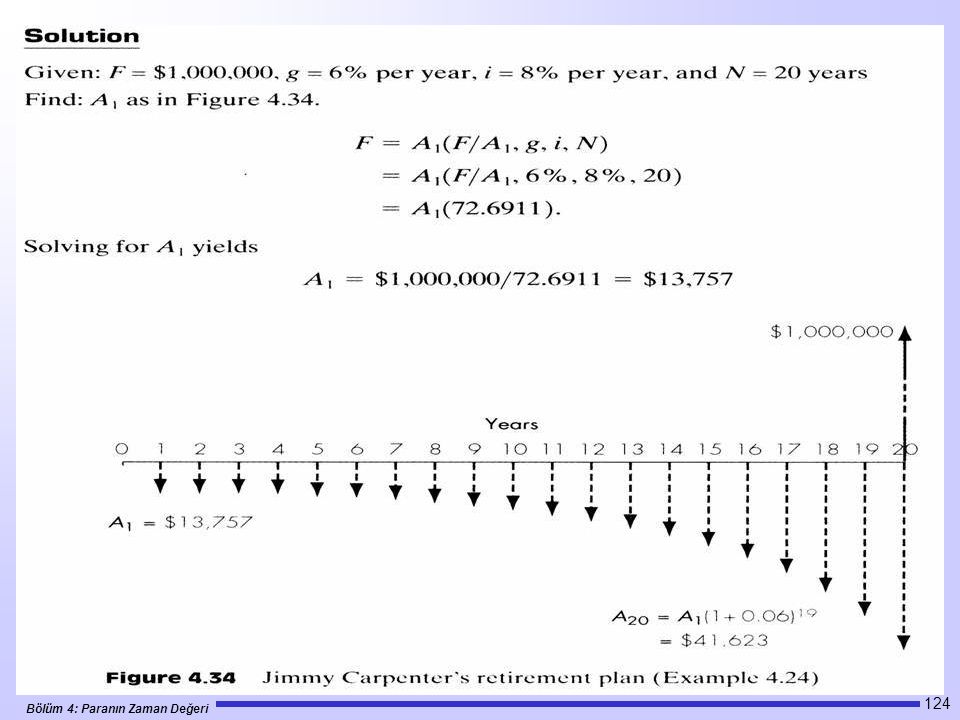

Örnek 4.24 Ahmet, bir bankada emeklilik hesabı açmak istemektedir. Hedef 20 yılın sonunda hesapta $1,000,000 para toplamaktır. Yerel bir banka 20 yıl boyunca %8 yıllık birikimli faiz oranı ile bir hesap açmayı teklif etmektedir. Ahmet, yıllık gelirinin her yıl %6 oranında artacağını tahmi etmektedir. Para yatırma işlem birinci yılın sonunda başlacak ve her yıl yatırılan para miktarı % 6 oranında artırılacaktır. İlk yılda yatırılan para ne olmalıdır?

125

Örnek 2.4 F= 1,000,000 N=20 yıl i=%9 g=%6 A1=? F=A1(F/A1, g, i, N)

")

Benzer bir sunumlar

MALİYETİ>")