Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DEVLET BÜTÇESİ

2

Bütçenin Temel Esasları

Bütçe Kavramı ve Gelişimi Bütçenin Tanımı ve Nitelikleri Bütçenin Tarihsel Gelişimi Bütçenin İşlevleri

3

Bütçe Kavramı ve Gelişimi

Devlet savunma, adalet, eğitim gibi kamu hizmetlerini bütçe aracılığı ile gerçekleştirmektedir. Bütçenin kaynağını devletin egemenlik gücüne dayanarak aldığı vergi, borçlanma gibi kaynaklardan elde etmektedir. Devletin ekonomi içindeki payı artıkça bütçede hem gelir hem gider kalemi açısından artmaktadır.

4

Bütçe Kavramı ve Gelişimi

Devletin gelecek bir döneme ilişkin gelir ve gider tahminlerinin yer aldığı, bunların yürütülüp uygulanması için meclisin hükümete yetki ve izin verdiği bir kanun. Devletin ekonomi içindeki payı bütçenin önemini arttırmaktadır.

5

Bütçenin Tanımı ve Nitelikleri

Edgar Allix “Devletin belirli bir süre içinde gelir ve harcamalarını tahmini olarak belirleyen, gelirlerin toplanmasına, harcamaların yapılmasına izin veren bir kanun”

6

Bütçenin Tanımı ve Nitelikleri

Paul Leroy-Beaulieu “Gelecekteki belli bir döneme ilişkin olarak, devletin ya da bir başka kurumun, gelir ve gider tahminlerinin ne olacağını saptanıp, biçimi, niteliği belli cetveller haline getirilmesi, ardından gelirlerin toplanıp masrafların yapılması için yetkili makamlara bunların tasdik ettirilmesi ile ortaya çıkan mali dökümana verilen addır.”

7

Bütçenin Tanımı ve Nitelikleri

Rene Stourm “Devlet bütçesi, kamu gelir ve masraflarının mali yıl girmeden önce yapılan tahminleri ile, bu tahminlerin tasvip edildiğini belirleyen parlamento tasarrufu” Nihad Sayar “Bütçe, devlet, il ve belediye gibi kamu tüzel kişileri ile yarı resmi ya da özel teşekkül ve toplulukların, belli bir dönem içindeki gelir ve giderlerini tahmin eden ve bunların yapılmasına izin veren bir kanun, nizamname, kararname ya da idari bir tasarruftur.

8

Bütçenin Tanımı ve Nitelikleri

5018 sayılı kanun 3/f “Belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belge” 5018 sayılı kanun 15 “Merkezi Yönetim Bütçe Kanunu, merkezi yönetim kapsamındaki kamu idarelerinin gelir ve gider tahminlerini gösteren bunların uygulanmasına ve yürütülmesine yetki ve izin veren kanun”

9

4 T İlkesi Tahmin : Tahmini bir belgedir

Tahdit : Belirli bir zaman dilimi için uygulanır Tevzin : Bütçenin gelir ve giderleri birbirine denktir Tasdik : Bütçe uygulamaya girmeden önce yasama organı olan parlamento tarafından onaylanır.

10

Bütçe Süreci Preparation and submission:Hazırlama ve sunma

Approval: İzin Execution: Uygulama Audit and evaluation: Denetleme ve değerlendirme Lee. D. R., Johnson W. R., Joyce G. P. (2008), Public Budgeting Systems, Jones and Bartlett Publishers, Massachusetts.

, Public Budgeting Systems, Jones and Bartlett Publishers, Massachusetts.")

11

Bütçenin Tanımı ve Nitelikleri

Bütçe belirli bir zaman dilimi içinde bazı belirli fonksiyonları yerine getirmek için gerekli olan gelir ve giderlerin yer aldığı maliye politikası belgesidir. Belirli bir zaman = Mali Yıl Mali yıl sonunda bütçe (yasal olarak) dengede ve kamu denetiminde olmak zorundadır. Menifield. C. E. (2009), The Basics of Public Budgeting and Financial Management, University Press of America, USA.

dengede ve kamu denetiminde olmak zorundadır. Menifield. C. E. (2009), The Basics of Public Budgeting and Financial Management, University Press of America, USA.")

12

Bütçe Kavramı ve Gelişimi

Sınırlı kaynakların sürekli artan toplum ihtiyaçlarını karşılayamaması bir kısıt olarak görülmektedir Bunun için; Bütçenin hizmet ve harcama yapısının iyi düzenlenmesi Harcamalarda öncelik sınırlamasının iyi belirlenmesi Harcamaları en ekonomik bicimde yapmak Tasarrufa özen göstermek önem göstermek gerekmektedir.

13

Bütçe Hakkı Halk harcamaların yapılmasına ve bunun için fedakârlıkta bulunmaya razı mıdır? Toplanan vergiler keyfi midir, hangi alanlarda harcanacaktır? Devlet hazinesinin bu kaynaklara ihtiyacı var mıdır?

14

Bütçenin Tarihsel Gelişimi

Bütçe kurumundaki gelişme ile demokratik – parlamenter sistemin gelişmesi paralellik göstermektedir. Meclisin bütçe hakkına sahip olması Vergilerin ve diğer gelir kaynaklarının meclis tarafından onaylanması Harcamaların meclis tarafından onaylanması Devletin gelir ve giderlerinin her yıl meclis tarafından yeniden yapılması Şeklinde üç aşamada gerçekleşmektedir.

15

Bütçe Hakkı Bütçe hakkı, vergi ve sair gelirlerden elde edilen gelirlerle kamu harcamalarının çeşit ve miktarını belirleme ve tasdik etme hakkı olarak üç aşamada gerçekleşmiştir: vergi alma hakkı, harcama yapma hakkı ve yıllık bütçeyi onama hakkı

16

Bütçe Hakkı Bütçe hakkı denildiği zaman, bütçenin hangi organ tarafından hazırlanacağı ve hangi organ tarafından müzakere ve tasdik edileceği hususları anlaşılmaktadır.

17

Bütçe Hakkı Demokratik parlamenter hükümet sistemi, milletlerin bugüne kadar eriştiği en yüce sistemlerden biri olarak kabul edilirse, bütçe hakkının elde edilmesi çabalarının bu sistemin oluşup gelişmesinde birinci derecede rol oynadığı görülür. Bütçe hakkı, bir milletin egemenlik hakkının en açık ve kesin ifadesini bulduğu noktadır (Fevzioğlu 1983)

")

18

İngiltere’de Bütçe Hakkının Gelişimi

Bulga > Bouge > Budget

19

İngiltere’de Bütçe Hakkının Gelişimi

Batı dünyasında bütçe hakkı ile ilgili ilk yazılı belge Magna Carta (Büyük Ferman) Magna Carta 12. maddesine göre “Kral, kendini esaretten kurtarmak, oğluna asalet unvanı vermek, bir defaya mahsus olmak üzere büyük kızını evlendirmek için, halktan harcamalarına katılma payı (vergi) isteyebilir. Bu durumlar dışında kalan hallerde, ancak Genel Meclisin kararı üzerine halk vergi ödemeye çağrılabilir. Halkı vergi ödemeye zorlayan irade ister Kraldan, ister Genel Meclisten gelsin, yükleyeceği yükün makul (uygun) ve mutedil (ılımlı) olması gerekir.”

Magna Carta 12. maddesine göre Kral, kendini esaretten kurtarmak, oğluna asalet unvanı vermek, bir defaya mahsus olmak üzere büyük kızını evlendirmek için, halktan harcamalarına katılma payı (vergi) isteyebilir. Bu durumlar dışında kalan hallerde, ancak Genel Meclisin kararı üzerine halk vergi ödemeye çağrılabilir. Halkı vergi ödemeye zorlayan irade ister Kraldan, ister Genel Meclisten gelsin, yükleyeceği yükün makul (uygun) ve mutedil (ılımlı) olması gerekir.")

20

İngiltere’de Bütçe Hakkının Gelişimi

1688 tarihli İngiliz Devrimi’nde Bill of Rights (İnsan Hakları Yasası) kabul edilmiştir. Tarihte bütçe hakkına ilişkin ikinci en önemli metin olan Bill of Rights ile millet hâkimiyeti kesin bir şekilde yerleştirilmiş, devlet hazinesi ile Kral hazinesi ayrılmış, kamu masraflarıyla Saray masrafları ayrı ayrı cetvellerde gösterilmeye başlanmış ve bütçe hakkı tamamen parlamentoya, millet temsilcilerine verilmiştir.

kabul edilmiştir. Tarihte bütçe hakkına ilişkin ikinci en önemli metin olan Bill of Rights ile millet hâkimiyeti kesin bir şekilde yerleştirilmiş, devlet hazinesi ile Kral hazinesi ayrılmış, kamu masraflarıyla Saray masrafları ayrı ayrı cetvellerde gösterilmeye başlanmış ve bütçe hakkı tamamen parlamentoya, millet temsilcilerine verilmiştir.")

21

İngiltere’de Bütçe Hakkının Gelişimi

Kabul edilen yasada “Bundan böyle, Parlamento tarafından kabul ve ilan edilmedikçe hiçbir kimse vergi, hediye, katılma payı ya da bağış altına bir ödemede bulunmaya zorlanamaz.” denilmektedir. Parlamentonun devlet harcamaları üzerinde tesis ettiği ilk denetim de yine bu yıllara rastlamaktadır.

22

İngiltere’de Bütçe Hakkının Gelişimi

1688 İhtilali ile birlikte, millet temsilcilerinin rıza ve muvafakati olmadan herhangi bir vergi mükellefiyeti konulmaz, millet temsilcilerinin rıza ve muvafakati olmadan herhangi bir kamu masrafı yapılmaz ve millet temsilcileri her yıl belli zamanlarda Kral tarafından toplantıya çağrılır prensipleri kabul edilmiştir

23

İngiltere’de Bütçe Hakkının Gelişimi

1787 “Consolidated Fund Act” kaynağı ne olursa olsun kamu gelir ve giderleri bütçede yer almıştır. (Genellik İlkesi) 1802 bütçe yıllık olarak hazırlanmış ve ekli gelir ve gider cetvelleri bütçede yer almıştır.

1802 bütçe yıllık olarak hazırlanmış ve ekli gelir ve gider cetvelleri bütçede yer almıştır.")

24

İngiltere’de Bütçe Hakkının Gelişimi

19. yüzyılda başbakan Gladston döneminde bütçe toplumun milli bütçesi olma niteliği kazanmış, Bütçe görüşmeleri toplumu da muhatap alacak şekilde yapılmaya başlanmış, Bütçe hesaplarını meclis adına inceleyen ve yargılayan komisyon kurulmuş, Public Accounts Committee, bütçe hesaplarını meclis adına inceleyen, yargılayan bir komite oluşturulmuş Bütçede tasarruf tedbirleri başarı ile uygulanmış,

25

Fransa’da Bütçe Hakkının Gelişimi

Fransa’da bütçe hakkının gelişimi İngiltere’ye göre daha geç olmuştur. Orta Çağ’da Fransa’da krallar, soylu ailelerce yönetilen toplumda, önde gelen kişilerdi. İngiltere’de olduğu gibi soylu kişilerden ve kilise temsilcilerinden oluşan Genel Meclisler (Etats Generaux) vardı.

vardı.")

26

Fransa’da Bütçe Hakkının Gelişimi

1789’a kadar krallar istedikleri gibi vergi salmışlardır. İhtilal sonrası vergi konusunda yeni düzenleme yapılmış olsa bile bir çok harcama meclis denetimi dışında kalmıştır. 1789 tarihli ünlü Fransız Devrimi’nden itibaren toplanan Millet Meclisi ilk iş olarak “Milletin rızası olmadan hiçbir vergi alınmaz” ilkesini koyan bir kanun çıkartmıştır.

27

Fransa’da Bütçe Hakkının Gelişimi

Fransa’da Millet Meclisi devlet gelirleri üzerinde tesis ettiği hakimiyeti, uzun yıllar kamu harcamaları üzerinde kuramamıştır. Ve bu süreç Napolyon döneminden sonra “Yenileme ve Onarım” döneminde yavaş yavaş gerçekleşmiştir.

28

Fransa’da Bütçe Hakkının Gelişimi

1862’de çıkarılan “Genel Muhasebe Kararnamesi” ile bütçe hakkı çağdaş maliyenin anladığı niteliklere kavuşmuştur Fransa’da bütçe sisteminin bütün yetkileri tamamen parlamentoda toplanmıştır. Fakat bu durum Maliye Bakanlığı tarafından tahmin edilenden çok farklı sonuçların ortaya çıkmasına neden olmuştur.

29

Fransa’da Bütçe Hakkının Gelişimi

1945 yılında “bütçenin mecliste görüşülmesi sırasında milletvekillerinin ödeneklerin miktarının arttırılması konusunda herhangi bir öneride bulunamayacakları” hükmü yılında geri gelmiştir. 1959 “bütçe, devlet hesaplarının bütünü” ve “milletvekillerine bütçe tasarısı üzerinde giderleri azaltmaya veya gelirleri artırmaya yönelik haklar”

30

ABD’de Bütçe Hakkının Gelişimi

1765 yılında İngiltere’nin almak istediği pul vergisine eyaletler karşı çıkmıştır. 1783 yılında vergilere karşı verilen mücadele ve savaş sonrası ABD bağımsızlığını ilan etmiştir.

31

ABD’de Bütçe Hakkının Gelişimi

1795 yılında bütçe ile ilgili ihtisas komisyonu temsilciler meclisinde çalışmaya başlamıştır. (Temsilciler Meclisi Gelirler Komisyonu) 1801 – 1809 yılları arasında maliye bakanlığı ile komisyon arasındaki ilişkiler kopma noktasına gelmişse de kongrenin ödenek tahsisindeki yetkileri önemini korumuştur

1801 – 1809 yılları arasında maliye bakanlığı ile komisyon arasındaki ilişkiler kopma noktasına gelmişse de kongrenin ödenek tahsisindeki yetkileri önemini korumuştur.")

32

ABD’de Bütçe Hakkının Gelişimi

döneminde ABD bütçe sistemi özellikleri Her federal dairenin bütçe teklifleri Kongreye ayrı ayrı sunuluyordu. Başkanın, bu teklifleri, Kongreye sunmadan önce değiştirme yetkisi yoktu. Ödenekler aşırı ayrıntılı şekilde hazırlanıyordu ve yürütme organında ödenekler arası aktarma yetkisi azdı.

33

ABD’de Bütçe Hakkının Gelişimi

1909 – 1913 Başkan William Howard Taft “Tasarruf ve Verimlilik Komisyonu” 1934 Tarım Bakanlığında performans bütçe sistemi uygulanmıştır.

34

ABD’de Bütçe Hakkının Gelişimi

II. Dünya Savaşı döneminde performans ve program bütçe uygulamaları geliştirilmeye ve yaygınlaştırılmaya çalışılmıştır. 1960 yılında performans bütçe Planlama- Programlama-Bütçeleme sistemine dönüştürülmüştür 1973 Hedeflere Göre Yönetim Sistemi 1977 yılında Sıfır Esaslı Bütçeleme sistemi uygulama alanı bulmuştur 1993 yılında stratejik planlamaya dayalı performans esaslı bütçeleme sistemi uygulanmaya başlamıştır

35

Türkiye’de Bütçe Hakkının Gelişimi

Tanzimat Öncesi Dönem Tanzimat ve Sonrası Dönem Cumhuriyet Dönemi

36

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Öncesi

İslâm dini esaslarına göre yönetim Devlet gelirine göre gider yapardı Toplanan gelirler belirli giderlere tahsis edilirdi

37

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Öncesi

Şer’i Örf’i Zekat Mahalli Ticaret Öşür Zanaattan Cizye Haraç

38

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Öncesi

Kamu harcamaları Adem-i Merkeziyetçi yapı ve vakıf sistemi içinde yapılırdı Kuruluş yıllarındaki en önemli harcamalar, yerleşim ve savaşla ilgili olmuştur. Birinci derece vergi hasılatı tarımsal üretimden sağlanır.

39

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Öncesi

Fatih Sultan Mehmet zamanında maktu vergiler arttırılmış ve defterdarlık teşkilâtı kurulmuş Baş defterdarlık mali teşkilatın başıydı ve bütçeleri hazırlardı. Devlet maliyesini yönetmekle kalmayıp devlet hesaplarını tutar ve muhafaza eder Defter eminliği devlete ait önemli kayıtları tutar 17. YY Hesap Hulâsaları (Özetleri)

")

40

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Öncesi

28 Eylül 1808 Sened-i İttifak II. Mahmud döneminde Sadrazam Alemdar Mustafa paşa devletin ileri gelenlerini Rumeli ve Anadolu âyanları ile birlikte bir araya getirmiş Osmanlı vergi düzeninin ülkenin tamamında uygulanacağı Padişahlara ait gelirlere âyanların el koyamayacakları Vergi miktarının hükümet ve âyanın görüşmeleri sonunda belirlenecği

41

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Öncesi

Osmanlı Devlet Bütçesi Merkezi Devlet Bütçesi Eyaletler Bütçesi Vakıf Bütçesi Kesin hesap şeklinde hazırlanır Yıllıktır

42

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

3 Kasım 1839 Sultan Abdülmecid arafından Gülhane Hatt-ı Hümayûnun ilan edilmesi. Padişah; Müslüman ve Hıristiyan bütün tebaanın ırz, can ve mal güvenliğini sağlayacağına Verginin ve askerlik işlerinin düzenli bir usule bağlanacağını vaad ediyor Buna göre çıkartılacak kanunlara saygı göstereceğini kabul ediyordu.

44

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

Vergiler herkesin ödeme gücüne göre alınması Padişahın ve sarayın özel harcamalarını devlet harcamalarından ayırması

45

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

1854 yılında Kırım Savaşının hazırlıkları nedeni ile ilk borçlanma (İngiltere-Fransa) 1855 yılında borçlanma devam eder…. 1881 yılında Düyûn-u Umumiye idaresi kurulur.

1855 yılında borçlanma devam eder… yılında Düyûn-u Umumiye idaresi kurulur.")

46

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

1855 yılında “Hazine-i Celile Muvazene Defterinin Sureti Tanzimine Dair Nizamame” bütçenin idari bir belge olarak önemi artırılmıştır Maliye Nezareti hazırlar Gelirlere öncelik verilir Mart ayından iki ay önce Babıâliye sunur, Tanzimat meclisinde görüşülür. Her dairenin gelir ve giderleri hakkında çoğunlukla karara varılmasını takiben genel meclis toplantısında bütçenin tamamı onaylanır. Padişahın onayı ile geçerlilik taşır.

47

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

1863 – 1864 yıllarında batılı anlamda ilk bütçe (Islahat-ı Maliye Komisyonu) hazırlandığı ifade edilmektedir 1872 yılında kabul edilen “Devlet-i Aliyenin Bütçe Nizamnamesi” ile 1855 tarihli nizamname ile bütçenin kontrolüne ait hükümler yeniden düzenlenmiştir.

hazırlandığı ifade edilmektedir yılında kabul edilen Devlet-i Aliyenin Bütçe Nizamnamesi ile 1855 tarihli nizamname ile bütçenin kontrolüne ait hükümler yeniden düzenlenmiştir.")

48

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

1876 Kanuni Esasi Kanuni dayanağı olmaksızın kimseden vergi ve resim adı altında vergi alınamaz. Devlet gelir ve giderlerini her yıl bütçe kanunu ile fasıl fasıl onayladıktan sonra uygulayabilir. Vergilerin toplanması her yıl bütçe kanunu ile yeniden izin verilmesi zorunludur 1887 – 1902 yılları arasında devlet gelir ve giderlerini gösteren “Sal Muhasebe Cetvelleri” tutulmuştur.

49

Türkiye’de Bütçe Hakkının Gelişimi Tanzimat Sonrası

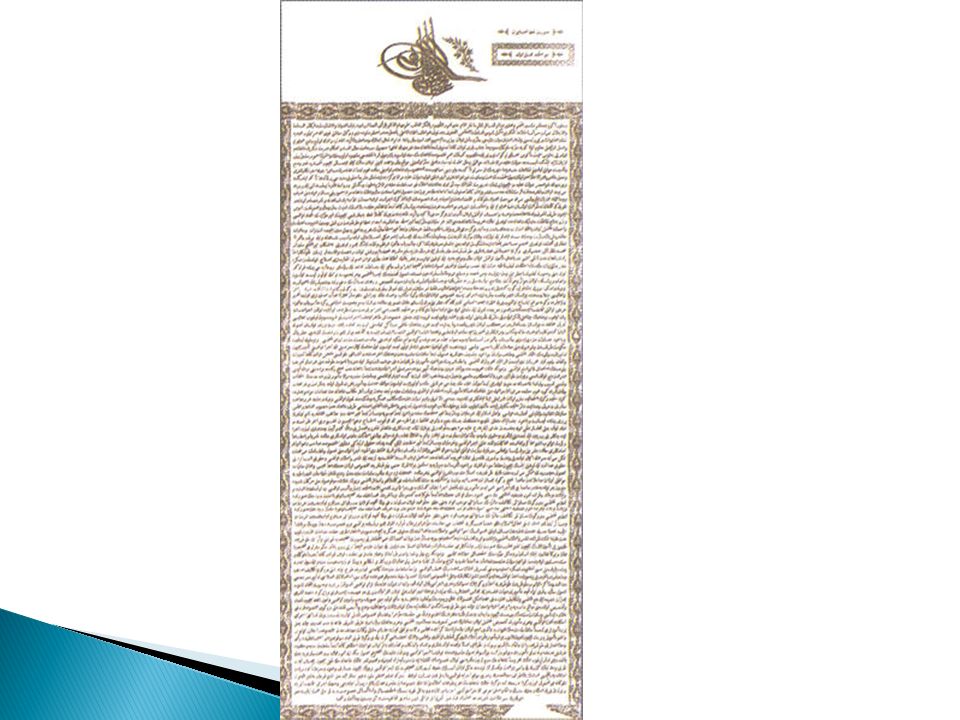

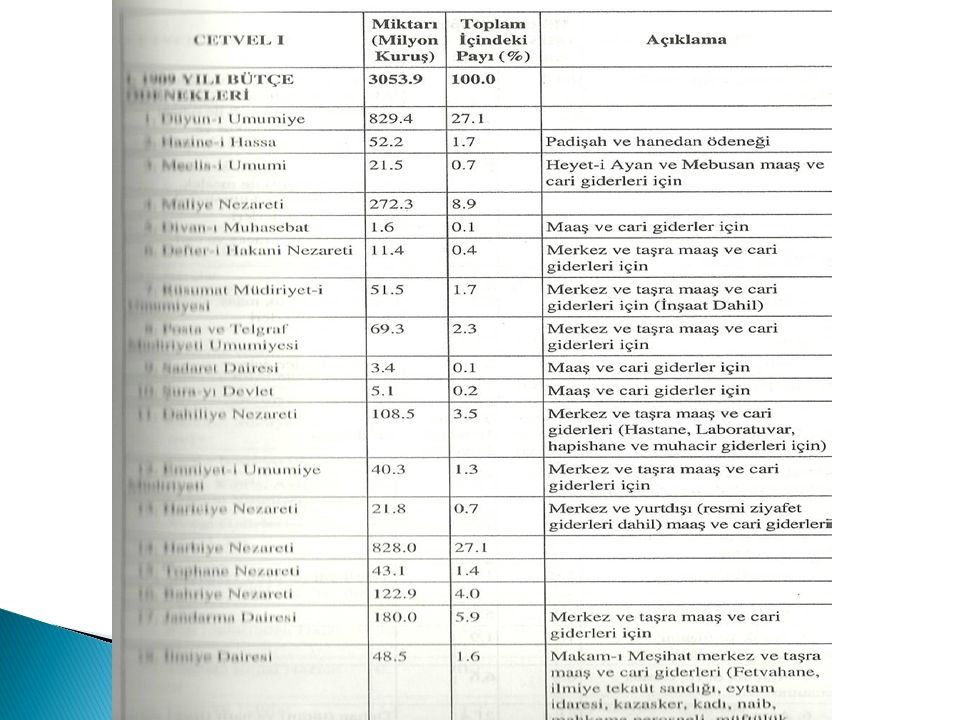

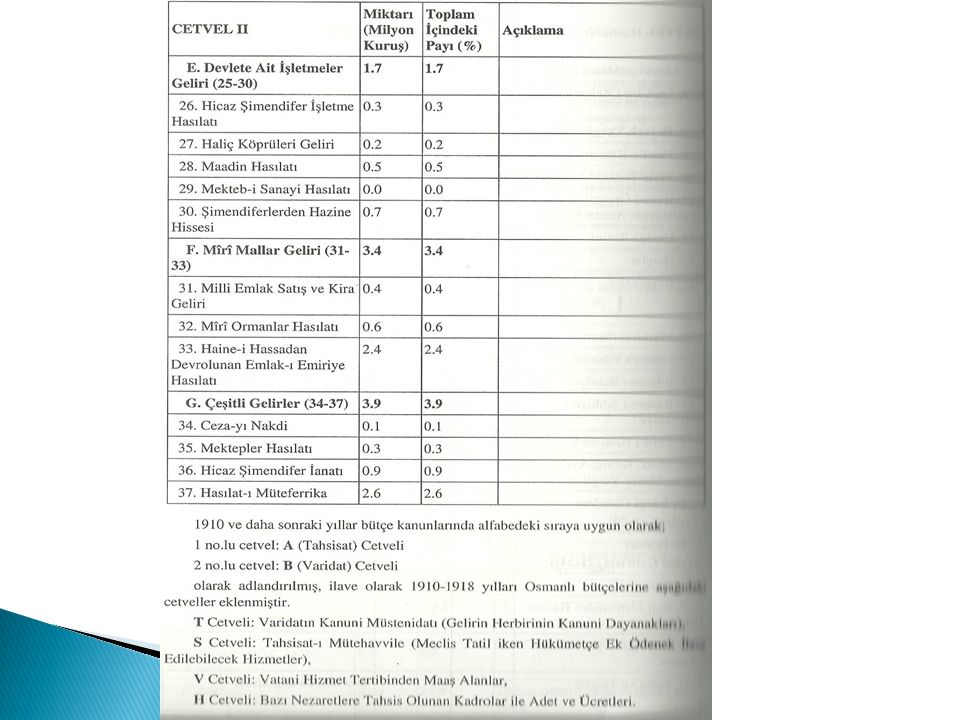

23 Temmuz 1908 II. Adülhamit II. Meşrutiyet ilanı. Düzenli tahsil teşkilatı kurulmuş 1909 yılı bütçesi idare tarafından hazırlanarak mecliste görüşülüp onaylanması, sistematiği ve kapsamı itibarıyla daha sonraki yıllar ve Cumhuriyet dönemi bütçelerine temel oluşturan bir örnek olmuştur. 1910 yılında “Muhasebe-i Umumiye Kanunu” 1918 yılı bütçesi son bütçedir.

53

Türkiye’de Bütçe Hakkının Gelişimi Cumhuriyet Dönemi

1924 Anayasası Devlete ait kaynakların yıllık bütçeler ile bir kullanma düzenine kavuşturulacağı Bütçe dışında hiçbir harcama yapılamayacağı Kesin hesap kanunu ile ilgili hükümler yer almıştır Cumhuriyet döneminin ilk bütçesi 1924 yılı bütçesidir

54

Türkiye’de Bütçe Hakkının Gelişimi Cumhuriyet Dönemi

1927 yılında 1050 sayılı Muhasebe-i Umumiye Kanunu yürürlüğe girmiş ve bütçe ile ilgili uygulama esasları belirlenmiştir 1961 Anayasasında da bütçe ile ilgili maddelere açık şekilde yer verilmiştir

55

Türkiye’de Bütçe Hakkının Gelişimi

1980 Anayasasında da bütçe ile ilgili hükümler 161., 162., 163, ve maddelerde yer almıştır Diğer Anayasalarda da olduğu gibi Anayasasında da Cumhurbaşkanının bütçe kanununu veto edemeyeceği hükmü yer almıştır. (Madde 89) 2004 yılında çıkartılan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 1050 sayılı Muhasebe-i Umumiye kanunun yerini almıştır

2004 yılında çıkartılan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 1050 sayılı Muhasebe-i Umumiye kanunun yerini almıştır.")

56

Bütçenin Fonksiyonları

Klasik Bütçe Fonksiyonları Çağdaş Makro-Ekonomik Fonksiyonları

57

İktisadi ve Mali Fonksiyonu

Kıt kaynaklar Bütçe kapsamında kamu hizmetlerinin belirli bir plan dahilinde, önceliklerine göre, mümkün olan en az ödenek tahsisi ile yapılması Harcamalar ile gelirler arasındaki mali dengeyi sağlamayı amaçlar.

58

Hukuki Fonksiyonu Bütçe, ülkedeki hukuki düzen içinde hazırlanmalı, uygulanmalı ve uygulama sonuçları denetlenmelidir Biçimsel açıdan yaklaşım. Bütçe Kanun mu? İçerik açısından yaklaşım. İdari tasarruf mu? Hem biçimsel, hem de içerik açısından yaklaşım. Kısmen kanun, kısmen idari tasarruf.

59

Siyasi Fonksiyonu Parlamento ve hükümete yol gösterici ve ülke yönetimine yardımcı olmalıdır. Seçim Hükümet Bütçe

60

Siyasi Fonksiyonu Sıradan bir vatandaş için, anlaşılmaz veya basit bir süreç olarak nitelendirilirken, Merkezi yönetimdekiler için, kaynakların tıplı bir sulama sistemindeki dağılımına benzer Çıkar grupları için, bir fırsatlar veya engeller bütünü ve sürecidir, birbirlerine rakip kurumlar anlamına gelir Bürokrat kadro için, tahsis edilen kaynaklar bir güç belirtisidir ve bu gücü kaybetmemek gerekir Parlamenterler için, yasama gücünün saptandığı ve yürütme organına verilen yetkileri sağlayan bir kurum ve araçtır Parti üyeleri ve liderler için de hizmet programlarına ayrılan kaynakların büyüklüğü aracılığıyla, partinin yönetim üzerindeki etkisinin bir ölçütüdür.

61

Katılımcı Bütçeleme Katılımcı Bütçeleme çoğunlukla yerel yönetimlerin harcama önceliklerinin halkın katılımı ve tercihleri doğrultusunda belirlendiği ve bütçelendirildiği bir süreci tarif etmektedir. 1989 Brezilya’nın Porto Alegre Arjantin’den Kanada’ya, Fransa’dan İngiltere’ye dünyada yüzlerce şehirde bir yerel demokrasi modeli olarak kullanılmaktadır. TEPAV (2007), İyi Yönetişim İçin Örnek Bir Model: Katılımcı Bütçeleme, Yönetişim Etütleri Program, Ankara.

, İyi Yönetişim İçin Örnek Bir Model: Katılımcı Bütçeleme, Yönetişim Etütleri Program, Ankara.")

62

Katılımcı Bütçeleme Türkiye’de ise Yerel Yönetim Reformuna Destek Projesi kapsamında 2007 yılında pilot yerel yönetimlerde katılımcı bütçe çalışmaları başlatılmıştır

64

Denetim Fonksiyonu Bütçe uygulama sonuçlarının değerlendirilmesi sonucu devletin mali idaresinin ve faaliyetlerinin kontrol edilmesi Bütçenin denetim fonksiyonları diğer fonksiyonları tamamlar

65

Bütçenin Fonksiyonları: Çağdaş- Bütçe Fonksiyonları

Konjonktürel Fonksiyonu Telafi Edici Fonksiyonu Kalkınma Fonksiyonu Kaynak Tahsisi Fonksiyonu Gelir Dağılımını Düzeltme Fonksiyonu İstikrarı Sağlama Fonksiyonu

66

Konjonktürel Fonksiyonu

Bütçe, ekonomideki konjonktürel gelişmeler karşısında esnek olması Enflasyon ile mücadelede Giderler azaltılır, vergiler sabit Gider azaltılır, vergiler arttırılır Gider ve gelir azaltılır Bütçe açık/fazla verebilir, dengede olabilir

67

Telafi Edici Fonksiyonu

İşsizliğin azaltılmasında ve yapısal niteliği olmayan depresyonlardan çıkış için rol oynaması Özel sektörün yetersiz kaldığı anlarda müdahalede bulunabilir. Ekonomi tam çalışma seviyesinde dengeye geldiğinde fonksiyon tamamlanmış olur

68

Kalkınma Fonksiyonu Bütçe ülkelerin kalkınma çabalarında önemli bir mali araç olarak kullanılmaktadır. Yatırım harcamaları Kalkınma plan ve programları Dış yardım Özel sektör teşvikleri

69

Kaynak Tahsisi Fonksiyonu

Kaynak Kullanımında Etkinlik: Mevcut üretim araçlarının en rasyonel biçimde ve en geniş ölçüde toplum ihtiyaçları için kullanılması. Toplumun kamu malına olan talebin belirlenmesi İletişim teknolojileri

70

Gelir Dağılımını Düzeltme Fonksiyonu

Bütçe hem gelirler hem de giderler yoluyla gelir dağılımını etkilemektedir. Emek, sermaye, girişimci, tabiat Bütçe politikaları gelirin yeniden dağılımı. Gelir dağılımını bozucu etki: Borçlanma

71

İstikrarı Sağlama Fonksiyonu

Ekonomik istikrar, bir ekonomide tam istihdamın ve fiyatlarda istikrarın sağlanması Diğer ekonomi politikası araçları ile ekonomik istikrarı sağlamada devletlere destek vermektedir.

Benzer bir sunumlar

CUMHURİYET'İN BEKÇİLERİNE...>")

(YAPI-REHBER-PİLOT UYGULAMA)>")