Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

FABRİKA ORGANİZASYONU

Yrd. Doç. Dr. Serpil SAVCI

2

HABERLEŞMENİN ÖNEMİ Yöneticilik yeteneklerinden biri iyi haberleşme sağlayabilmektir. Haberleşme düşünce ve hisleri makul bir hassasiyetle nakletmektir. Kendini yazılı-sözlü ifadelerle anlatmak en önemli başarı aracıdır. Yöneticiler ancak kendilerine gelen bilgilere dayanarak karar verebilirler.

3

HABERLEŞMENİN ÖNEMİ Yönetici bir bilgi işleme ve buna göre karar verme makinasıdır.Bu nedenle işletmede haberleşme şebekesi iyi olmalıdır. Yapılan çalışmalar sonucunda, idarecilerin zamanlarının % 75’ini haberleşme ile geçirdiği görülmüştür. Haberleşme çalışmaları birleştiren bir bağdır. Bu bağın kesilmesi çalışmaları aksatır, verimi, üretkenliği azaltır.

4

YÖNETİCİLER BAŞLICA ÜÇ TÜR HABERLEŞME YAPARLAR

İşin ilerlemesiyle ilgili Durum ile ilgili Diğer işletmelerle ilgili

5

HABERLEŞME PROSESİNDE

Haberleşme zamanları Haberleşme süresi İki önemli elemandır

6

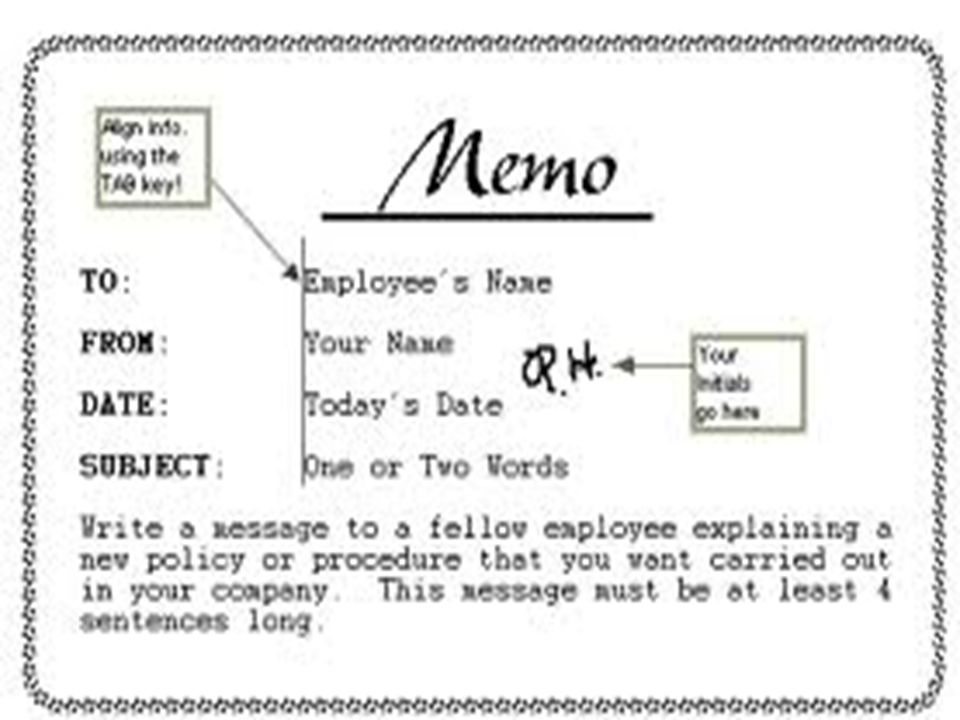

HABERLEŞME PROSESİNDE

Memorandum Şirket içi bir haberleşmedir. Bir rapor niteliğindedir. Az ve öz olması bakımından hazırlanışı zordur.

8

MEMORANDUM AŞAĞIDAKİ AMAÇLARLA KULLANILABİLİR

İhracatçıların işletmede kontrol kurması Karar verme kalitesini yükseltmek Sorumlu mevkilerdeki kişilere ihtiyaçları olan bilgiyi vermek

9

MEMORANDUM Kişiler genellikle iyi memorandum yazamazlar. Çünkü bir bilgi kalabalığının özünü çıkarmak kolay değildir.

10

MEMORANDUM ŞU DURUMLARDA YAZILIR

Bir şahıs yanlış anlaşılmaktan veya yanlış yorumlanmaktan korunmak isterse Herhangi bir husus açık olarak anlatılmak istenirse Olay veya sayıların fikirleri doğrulaması gerekirse Sürekli ve yarı sürekli kayıt gerekirse Yazılı bir isteğe, yazılı cevap gerekirse

11

MEMORANDUM ŞU DURUMLARDA YAZILIR

Cevap olarak memorandum şu hallerde verilir: Cevap birkaç cümleden uzun ise Cevap planlamada kullanılacaksa Verilen cevap fazla nüsha olacaksa

12

MEMORANDUM ŞU DURUMLARDA YAZILIR

Memorandumlar iki esas grupta toplanır: Bilgi verme: Bunlar bir istek üzerine verilebilir Tedbir ve talep memorandumları: Talep veya direktif şeklinde olabilir

13

Haberleşmede Mevcut Hata Kaynakları

Bilgi hatası (raporları) Haberleşmenin yapılış sisteminden gelen hatalar Haberleşme sisteminin yanlış uygulanmasından doğan hatalar

Haberleşmenin yapılış sisteminden gelen hatalar. Haberleşme sisteminin yanlış uygulanmasından doğan hatalar.")

14

Hatalardan Korunmak İçin

Önce hatanın nedenleri tespit edilir.Hata kaynağı tespitinden sonra gerekli değişiklikler yapılır.

15

Hatalardan Korunmak İçin

Maliyetle ilgili haberleşmelerde hatalardan kurtulmak için; Mevcut maliyet sisteminin nasıl işlediği analiz edilmelidir. Mamul çeşidi arttığından hata yapılıyorsa mamuller gruplandırılmalıdır. Ustabaşı, posta başı veya katibin niteliğine göre bilgi istenmelidir. Gerekirse eğitim ile amaca ulaşılır.

16

İŞLETMELERDE BAŞARI ÖLÇÜTLERİ

İşletmelerde veya bunların herhangi bir bölümünde sorumluluk ve yapılan çalışmaların başarılarının ölçülmesi gerekir. Kuruluş planlaması Sistemi geliştirme İşleri yürütme ve kontrol şeklinde gruplayabileceğimiz temel çalışmalarda kişinin kendisinin, yanında çalışmaların veya tüm fabrikanın başarısını ölçmesi gerekir. Bir bölümün veya işletmenin başarısı amaca yaklaşma derecesi ile ölçülür.

17

Matematiksel Olarak Amaç ve Hedefler İki Türlüdür

Kantitatif: Üretim, kar, müşteri sayısı, satış hacmi Kalitatif: Şöhret, güç, organizasyonu geliştirmek, moral yükseltmek, yöneticileri geliştirmek vb.

18

FABRİKALARIN BAŞARISINI ÖLÇMEK İÇİN BAZI KAVRAM VE ÖLÇÜLER TANIMLANMIŞTIR

Fizibilite Rantabilite Verim Prodüktivite Rasyonellik İşletme Oranları İşletme İndeksleri Maliyetler, giderler Standartlarla karşılaştırma Korelasyon

19

FİZİBİLİTE Bir proje ele alınınca, o projede birkaç kademe etüd yapılır. Projeyi mevcut şartlar içinde gerçekleştirmenin mümkün olup olmadığının araştırılmasına fizibilite etüdü denir. Bir program veya projenin gerçekleştirilebilme şansına fizibilite denir.

20

RANTABİLİTE Karlılık etüdüdür. Karlılık, elde edilen karın yatırımların tümüne oranıdır. Rantabilite=Kar/Yatırım (sermaye) Sermaye, öz sermaye ve kredi olarak ayrılabilir. Bu oran tatmin edici olmalıdır. Rantabilite ‘bu şekilde çalışmaya değer mi?’ sorusuna cevap verir. Kar hesaplanır ve karın sürekliliği incelenir.

21

RANTABİLİTE Rantabilite iki şekilde hesaplanır:

Kısmi rantabilite: Kar yatırımlardan birine bölünerek elde edilir. Toplam rantabilite: Kar toplam yatırıma bölünerek elde edilir.

22

TESİRLİLİK Verimlilik ve prodüktiviteden farklıdır. Sisteme verdiğimiz bir kuvvet veya yaptığımız bir fedakarlıkla sistemin yapısının, faktörlerinin ne kadar belirgin değiştiğinin ifadesidir.

23

VERİM Aldığımızın teorik olarak almamız gerekene oranıdır.

Teorik olarak alınabilecek yanlış hesaplanabilir. Bu halde verim % 100’ü aşar. Bunun için teorik olarak alınabilecek miktar, sağlam istatistik verilere göre hesaplanabilir.

24

PRODÜKTİVİTE Bir işletmede değer taşıyacak şekilde elde edilenlerin değerinin (ya da miktarının) bunları elde etmek için harcanan elemanların birine, bir kaçına veya tümüne oranıdır. Elde edilen mallar ya miktarla ölçülür veya eğer fiyat zamanla çok değişmiyorsa miktar birim fiyatla çarpılarak para olarak karşılığı bulunur. Bu değer harcanan elemana bölünerek prodüktivite bulunur.

bunları elde etmek için harcanan elemanların birine, bir kaçına veya tümüne oranıdır. Elde edilen mallar ya miktarla ölçülür veya eğer fiyat zamanla çok değişmiyorsa miktar birim fiyatla çarpılarak para olarak karşılığı bulunur. Bu değer harcanan elemana bölünerek prodüktivite bulunur.")

25

PRODÜKTİVİTE Üretimin ölçülmesi genel olarak zordur. Sanayide bu problemle daima karşılaşılır. Bir fabrika için neler önemli ise o konularda prodüktivite ifade edilmelidir. Genellikle işçilik ve malzeme prodüktiviteleri kullanılmaktadır.

26

İŞÇİLİK PRODÜKTİVİTELERİ

Direkt işçilik Endirekt işçilik Toplam işçilik (direk+endirek işçilik) Prodüktiviteyi arttırmanın yolları üretimi artırmak, kullanılan kaynağı azaltmaktır.

Prodüktiviteyi arttırmanın yolları üretimi artırmak, kullanılan kaynağı azaltmaktır.")

27

MALZEME Çok malzeme sarf ederek fazla üretim elde edilebilir.ancak bunun prodüktivitesi iyi değildir. Hammadde ve Yardımcı maddeler İşletme malzemeleri: Tesisin işletilmesi için lüzumlu maddeler için ayrı ayrı veya karma prodüktiviteler hesaplanır. Ayrıca karma prodüktiviteler de ölçülebilir.

28

RASYONELLİK Fabrikalardaki işleri akla uygun hale getirmektir.

İşletmede anlamsız, mantıksız işlerin giderilmesi ile işletme daha rasyonel olur. Örneğin ağır parçaları kapıya yakın koyma veya fabrika çok katlı ise alt kata koyma bir rasyonellik prensibidir.

29

İŞLETME ORANLARI Mühendis/İşçi Bakım işçisi/toplam işçi

gibi oranlardır. Bu oranlara bakılarak fabrikanın durumu hakkında bilgi edinebiliriz.

30

İŞLETME İNDEKSLERİ Yıl Üretim Miktarı İndeks Değeri 2004 320 80

,5

31

MALİYETLER-GİDERLER Bir fabrika (sabit gider/değişen gider) oranından başarısızlığa uğruyorsa bu oran değiştirilmelidir. Maliyetlerin düşük olması fabrikanın başarısızlığını gösterir. Fabrikanın çeşitli departmanlarının başarısını bu departmanların giderine göre tayin etmek mümkündür. Örneğin üretim miktarı artmadığı halde tamir giderlerinin artması, üretim departmanı ve tamir bakım bölümü için bir tehlike işaretidir.

32

STANDARTLARLA KARŞILAŞTIRMA

Standartlarla Karşılaştırma Standartlara göre değerlendirilerek, fabrikanın başarısı ölçülebilir. Fabrikalarda bu ölçümleri yapabilmek için çeşitli standartlar geliştirilmiştir.

33

KORELASYON:BAĞINTI Fabrikanın başarısına etki eden etmenlerle fabrika başarısı bağlantısı bilinirse bu etmenin aldığı değere göre başarısı da değerlendirilir.

34

İŞLETMELERİN BAŞARISI NASIL ARTTIRILIR?

Bir işletmeci gözüyle bir işletmenin başarısı nasıl arttırılır sorusuna aşağıdaki karşılıklar verilebilir Herkesin birbirine yakın süratle çalışmasını sağlamak 2) Bir iş bütününün tamamlanmasında iş yapanların birbirini desteklemesini sağlamak

Bir iş bütününün tamamlanmasında iş yapanların birbirini desteklemesini sağlamak.")

35

İŞLETMELERİN BAŞARISI NASIL ARTTIRILIR?

3) Geniş çapta maliyet düşürme çabaları yapmak (malzemeleri ucuz almak, fireleri düşürmek, model değişikliği artan malzeme artıklarının değerlendirilmesi) 4) İşletmenin önce tüm planı, sonra kısım kısım planlarını inceleyerek gerektiğinde bunlarda değişiklik yapmak 5) Personelin yaptıkları katkının karşılıklarını alıp almadıklarını onlara sosyal imkanlar sağlanıp sağlanmadığını araştırmak. Planlı olarak maddi ve manevi olmayan yollarla işletmede çalışanlara katkılarının karşılıklarını vermek başarıyı arttırır.

Geniş çapta maliyet düşürme çabaları yapmak (malzemeleri ucuz almak, fireleri düşürmek, model değişikliği artan malzeme artıklarının değerlendirilmesi) 4) İşletmenin önce tüm planı, sonra kısım kısım planlarını inceleyerek gerektiğinde bunlarda değişiklik yapmak. 5) Personelin yaptıkları katkının karşılıklarını alıp almadıklarını onlara sosyal imkanlar sağlanıp sağlanmadığını araştırmak. Planlı olarak maddi ve manevi olmayan yollarla işletmede çalışanlara katkılarının karşılıklarını vermek başarıyı arttırır.")

36

İŞLETMELERİN BAŞARISI NASIL ARTTIRILIR?

6) İşletmelerde departmanlar arası bilgi akışını çok iyi bir şekilde sağlamak 7) Mesleki yöneltme (orientation) eğitimini sağlamak (örneğin gıda sanayinde temizlik eğitimi) 8) Genel kültür eğitimi, konferanslar, seminerler düzenlemek 9) Personel giriş ve çıkışlarını asgari seviyede tutmak

İşletmelerde departmanlar arası bilgi akışını çok iyi bir şekilde sağlamak. 7) Mesleki yöneltme (orientation) eğitimini sağlamak (örneğin gıda sanayinde temizlik eğitimi) 8) Genel kültür eğitimi, konferanslar, seminerler düzenlemek. 9) Personel giriş ve çıkışlarını asgari seviyede tutmak.")

37

İŞLETMELERİN BAŞARISI NASIL ARTTIRILIR?

10) İşçi-işveren arasındaki ilişkiler ve iş sosyolojisi hakkında üretim kısmı bilgi sahibi olmalı. Çünkü üretimin bütün işletme faaliyetleri ile ilgisi vardır. 11) Teknolojik değişiklikleri, sistem değişikliklerini incelemek 12) Fabrikadaki makinaların tamir ve bakımını sağlamak, eskiyen makinaların yerine yenisinin alınması için analizler yapmak ve bunlara karar vermek

İşçi-işveren arasındaki ilişkiler ve iş sosyolojisi hakkında üretim kısmı bilgi sahibi olmalı. Çünkü üretimin bütün işletme faaliyetleri ile ilgisi vardır. 11) Teknolojik değişiklikleri, sistem değişikliklerini incelemek. 12) Fabrikadaki makinaların tamir ve bakımını sağlamak, eskiyen makinaların yerine yenisinin alınması için analizler yapmak ve bunlara karar vermek.")

38

İŞLETMELERİN BAŞARISI NASIL ARTTIRILIR?

13) İşletme içi ve işletme dışı faktörler hakkında tam bir bilgiye sahip olmak 14) Fabrikanın kuruluş yerinin düzeltilmesi 15) Mamulleri günün şartlarına göre ayarlamak 16) Adil bir ücret politikası uygulamak 17) Mekanizasyona gitmek

İşletme içi ve işletme dışı faktörler hakkında tam bir bilgiye sahip olmak. 14) Fabrikanın kuruluş yerinin düzeltilmesi. 15) Mamulleri günün şartlarına göre ayarlamak. 16) Adil bir ücret politikası uygulamak. 17) Mekanizasyona gitmek.")

39

İŞLETMELERİN BAŞARISI NASIL ARTTIRILIR?

18) İşletme yerinin hammadde ve işçi seçimi bakımından iyi saptanması gerektiğinde fabrika yerini değiştirmek 19) Kapasite artırma faaliyetlerinin piyasa araştırması neticesi yapılması 20) Emsal işletmeleri birleştirme faaliyetlerinde bulunmak, üretimci gözü ile küçük işletmeleri birleştirerek optimum seviyeye getirmek.

İşletme yerinin hammadde ve işçi seçimi bakımından iyi saptanması gerektiğinde fabrika yerini değiştirmek. 19) Kapasite artırma faaliyetlerinin piyasa araştırması neticesi yapılması. 20) Emsal işletmeleri birleştirme faaliyetlerinde bulunmak, üretimci gözü ile küçük işletmeleri birleştirerek optimum seviyeye getirmek.")

40

BÜTÇELEME VE MALİYET MUHASEBESİ (YÖNETİM MUHASEBESİ)

Çeşitli büyüklükteki işletmeleri bir an için hesaba katmasak da herhalde bugün kişinin günlük hayatında hiçbir konu bütçe kadar dikkati çekmemektedir. Bir şahıs kendinin ve ailesinin ortak ihtiyaçlarını nasıl ve nereden karşılayacağını planlar veya bir ticari organizasyonun idarecisi, giderlerini karşılayacak ve aynı zamanda bir kar getirecek gelirin temini için planlama yapar. Bütün bunları yapmak için en iyi araç bütçedir.

41

BÜTÇELEME VE MALİYET MUHASEBESİ (YÖNETİM MUHASEBESİ)

Her iş adımı işlerini veya gelirlerini tahmin ederken veya üretim, kredi ve satış programlarını planlarken bütçeleme prensibine az veya çok uyar. Fakat bütçeleme bundan çok ötede bir kavramdır. Bütçeleme bir organizasyonun geçmiş, performansları ile elde edilmiş neticelerin koordinasyonu ve gelecekte işletme başarısına tesir edecek faktörlerin rasyonel bir değerlendirme ile tayin edilmesi metodudur.

42

BÜTÇELEME VE MALİYET MUHASEBESİ (YÖNETİM MUHASEBESİ)

Her sen bir çok ülkede hatta, iyi sene diye anılan zamanlarda bile çok sayıda işletme iflas eder. Araştırmalar bu işletmelerin çoğunun mazisinin kısa devreli olduğunu göstermiştir. Böylece şirketlerin müdürlerinden bazıları eğer bu işi bir kere daha yapabilselerdi nasıl yapacakları konusunda artık bilgi sahibi olmuşlardır.

43

BÜTÇELEME VE MALİYET MUHASEBESİ (YÖNETİM MUHASEBESİ)

Fakat belki de bunu bir kere daha yapacak paraları yoktur. Geleceğin muhasebesi olarak da isimlendirilen bütçeleme, ilk adımda kapitallerin risk altına sokulmadan, faaliyet planı henüz uygulamaya konulmadan planın planın neticelerini detaylı olarak göstererek işletmeciye bir ikinci şans verecektir. Bütçenin hazırlanması birçok işlerin daha başlangıçta durdurulmasına yol açabileceği gibi diğer taraftan da, işletmenin başarılı nasıl çalışacağını da gösterecektir.

44

BÜTÇELEME VE MALİYET MUHASEBESİ (YÖNETİM MUHASEBESİ)

İyi bir bütçe, arzuların gerçekleşmesine değil, daha ziyade ulaşılabilecek amaçların gerçekleşmesine yol gösterir. Böylece bir bütçe işin tayin edilmiş rotasının en kısa yolunu gösterecek bir cihaz olmalıdır. Bütçe, sevki idarecilerin önemli kararlarını vermelerinden önce o konuda dikkatli bir araştırmayı adet haline getirmelerini sağlar.

45

BÜTÇENİN AMAÇLARI Bir işletme yaşamak arzusunda ise ortada fonlarının kullanılmasını karşılayacak, işin genişlemesini ve büyümesini oto finanse edecek, bir kar olmalıdır. Buna rağmen ortalama bir satış hacmi böyle bir kar için öncelikle aranır. Netice olarak da üretim planlanır. Bu üretimin doğuracağı giderlerin neler olduğu tespit edilir. Bu planın gerçekleşmesi için ham madde, malzeme, işçilik satın alınacak ve üretime yatırılacaktır. Vergiler ve kiralar ödenecektir. Bütün bunların planlanması gerekecektir. Kısaca bütçelemenin ilk amacı, bu gibi planların yapılmasına esas teşkil etmektir.

46

BÜTÇENİN AMAÇLARI Bütçe para cinsinden ifade edilmiş ve işletme faaliyetlerinin tamamı bir plan niteliğinde bir araçtır. Bütçenin diğer önemli amacı çeşitli faaliyetler arasında koordinasyon sağlamasıdır. Üretim ile satışın mantıki bir bağla birbirine bağlı olduğu açıktır. Örneğin satış teşkilatının satamayacağı kadar kaliteli veya pahalı bir malı yapmak mantıklı değildir ve işletmeyi amacına götürmeye yetmez.

47

BÜTÇENİN AMAÇLARI Bütçenin belki en yaygın olarak bilinen amacı ise, işletme faaliyetlerinin kontrolüdür. Gerçekte bütçe kontrolü ve bütçeleme eş anlamlı olarak çok sık kullanılmamaktadır. Bütçe kendiliğinden bir kontrol sistemi değil, kontrol için değerli ve faydalı bir elemandır. Bütçe para cinsinden ifade edilmiş bir kontrol tablosu olarak kolayca kullanılabilir.

48

BÜTÇENİN YARARLARI Bütçenin planlama, koordinasyon ve kontrol amaçları gerçekleşirken işletmeye şu avantajları da sağlar: Sistematik olarak yapılan bütçe idaresinin problemleri üzerinde daha erken çalışmaya başlamasını temin eder. Bütçeleme bütün organizasyonun, usta başından yüksek idare elemanlarına kadar herkesin ne yapacağını, kombine edilmiş bir şahsi düşünceler topluluğu olarak ortaya koyar. Bütçe esas işletme politikasının periyodik olarak kontrolünü sağlar.

49

BÜTÇENİN YARARLARI Bütçeleme yeni yatırımların planlanmasını ve kapitalin en karlı kanallara gitmesini sağlar. Bütçeleme bütün amaçların koordinasyonunu sağlar, çeşitli amaçlar arasındaki bağları ortaya koyar. Bütçeleme planlı çalışmayı temin yoluyla milli ekonomi yönünden istihdam stabilitesini temin edecek bir vasıta olur. Makinalar gibi fiziki imkanların en ekonomik şekilde kullanılışını planlar.

50

BÜTÇE TANIMLARI VE ÇEŞİTLERİ

Bütçeleme bir anlamada planlama demektir. Plan, bütçe ve programlama arasında bağlantılar vardır. Plan yapılacak işleri ortaya koyar. Program bu işlerin hangi tarihte yapılacağını belirtir. Yani plan zamanlandırılırsa program olur. Program detaylandırılırsa o işin, her parçasının ne zaman yapılacağını belirtir. Bütçe ise planın hangi kaynaktan ne kadar kullanılarak yapılacağını belirtir.

51

BÜTÇE TANIMLARI VE ÇEŞİTLERİ

Bütçede sınırlar vardır. En az ve en fazla harcamalar belirtilir. Bütçeleme işletme için makro seviyede bir faaliyettir. Bütçeleme sistemi planlama ve kontrol fonksiyonlarını içerir.

52

BÜTÇE TANIMLARI VE ÇEŞİTLERİ

Bütçeler aşağıdaki şekilde sınıflandırılır: Ana faaliyet bütçesi Yatırım bütçesi Satış bütçesi Finansman, ödemeler, kredi bütçesi Personel giderleri bütçesi Stoklar bütçesi Araştırma ve geliştirme bütçesi Müşteri hizmetleri bütçesi

53

BÜTÇE TANIMLARI VE ÇEŞİTLERİ

Bütçeler; Anlamlı olmalı Kontrola imkan vermeli Çok iyi tasnif edilip bölümlendirilmeli Anlamlı oranlar tespit edilmeli

54

BÜTÇE İLE ÜRETİM PLANLAMA İLİŞKİLERİ

Bütçe organizasyon şemasına göre alt kademelerden üst kademelere doğru götürülür. Kontrol ise yukarıdan aşağıya doğru yapılır. Bunların her biri için bir tablo hazırlanır. Bütçe kodu, yapılacak hazırlık gibi öğeler belirtilir.

55

BÜTÇE İLE ÜRETİM PLANLAMA İLİŞKİLERİ

Üretim bütçesi hazırlanırken; Görev ve yetkiler belirli olmalı İmalat planı olmalı Bunlardan yararlanılarak üretim bütçesi hazırlanır. Bütçelerin oluşumunda iki önemli faktör: 1. Miktar 2. Standart

56

BÜTÇEYİ HAZIRLAMA KADEMELERİ

Detaylı satış tahminlerini almak ve net satışları gösterecek tarzda bunları bir satış bütçesinde göstermek Satış planı esas alınarak üretim, ham madde, işçilik, personel, araştırma, mühendislik çalışmaları vs. gibi üretim genel giderlerini ve fabrika ihtiyaçlarını tahmin etmek ve sonradan bu tahminleri satış maliyetleri bütçesi olarak birleştirmek.

57

BÜTÇEYİ HAZIRLAMA KADEMELERİ

Satış ve idare giderlerini tahmin ederek satış ve idari giderler bütçelerini hazırlamak Nakit giriş ve çıkışlarını gösterecek bir nakit bütçesi hazırlamak Ve düşünülen devre sonunda tahminlerimize göre tahmini bilançoyu hazırlamak

58

BÜTÇELERE ÖRNEKLER Satış bütçesi

Bütçe kontrolünde en önemli nokta satış tahminlerinin dikkatli olmasıdır. Böyle bir tahmini hazırlamak için geçmiş satırlara ve Pazar ve satış analizlerinin neticelerine dayanmak gerekir. Satış bütçesini hazırlamak için konuya iki değişik açıdan bakmak gerekir: Dış tesirleri değerlendirmek İç faktörleri ve tesirleri detaylı olarak inceleyip değerlendirmek Bu iki yönlü çalışma tarzı doğru ve itimat edilir bir satış bütçesinin hazırlanmasında büyük faydalar sağlar.

59

BÜTÇELERE ÖRNEKLER Dış tesirler şu şekilde ayrılır:

Genel sanayi faaliyetleri trendi Hükümetin ekonomik politikası ve diğer ilgili politikaları Memleket ekonomisinin durumu yani depresyon veya refah devreleri Halkın satın alma gücü Nüfus trendi Yaşama tarzındaki değişmeler

60

BÜTÇELERE ÖRNEKLER İç tesirler ise şu şekilde sıralanır;

Satışların trendi Fabrika kapasitesi Yeni ve değişik mamüllerin geliştirilmesi zorunluluğu Fabrikaların genişletilme mecburiyeti Yeni ve değişik mamullerin geliştirilmesi zorunluluğu Fabrikanın genişletilme mecburiyeti Satış gücünün kapasitesi Satıcılara ve satış bölgesine tahsis edilen kotalar Bundan önce temin edilen kar marjı veya global kar

61

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Bütçe yapmak amacıyla satış tahminlerinin hazırlanması satış veya piyasa araştırma kısmının veya her ikisinin birden çalışması Piyasa Faaliyetleri Şubesinin sorumluluğu altında olmalıdır. Satış ve bütçeleme elemanlarının beraberce yakın çalışması önde gelen bir şarttır. Küçük şirketlerin büyük şirketler tarafından satış tahminleri için tesis edilmiş imkanları tesis etmelerine gerek yoktur.

62

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Bir şirketin satışları genel ekonomik değişimlerin etkisinde az kalıyorsa şirketin satış tahminlerini yapması kolaydır. Şirket kendi satış organizasyonunu kuramamışsa diğer bayiler ve toptancılar kanalıyla satışlarını yapıyorlarsa bu halde kendi satış organizasyonu olan ve bölge satış acentaları kuran bir şirkete oranla satış hacmi üzerinde daha az kontrol sahibidir.

63

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Özel malları isteklere göre imal eden bir şirketin boş zamanlarında stok için çalışması mümkün olmayacaktır. Fakat standart mamul veya ham madde yapan bir fabrika stok için çalışabilecektir. Böylece birinci tipteki şirket ikinci tipteki bir şirketin yapabileceği gibi sabit üretim programına sahip olmayacaktır.

64

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Mamulün pazarlamasındaki bu farklılıktan dolayı çeşitli şirketlerin satış tahmini için kullandıkları metodlar da çok değişik olmaktadır. Küçük şirketler için hala çok iyi sonuç veren bir metot, satış tahminlerinin satıcılar tarafından yapılmasıdır. Her satıcı bölgesindeki satış elemanının gelecek devre içinde satabileceğinin tahminini söyler. Bu tahminler bölge satış elemanı tarafından toplanır ve tahminen ayarlanarak genel satış elemanına yollanır.

65

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Burada da yeni ayarlamalar, tahmin edilen satış, ekonomik şartların tesiri, satıcıların önem vermedikleri rekabet şartları ve belki de satış iadeleri ve satış iptalleri hesaba katılır. Son senelerde bu metot piyasa araştırmalarının gelişmesi ve satış analiz kısımlarının satış kısmına yardımları ve satıcının çok hassas ve doğru tahminlerde bulunmasıyla gerçekleşir.

66

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

F. D. Newbury Westinghouse Elektrik Şirketinde bu amaçla kurduğu metod, satış tahminlerini şu kısımlara ayırmaktadır: İşin uzun vadede bir şeması yapılır ve ele alınır. Bundan sonra işin devri hareketlerinin analizi yapılır. Bu şema ve analiz aynı zamanda Westinghouse tecrubesinin toplu bir muhasebesini teşkil eder.

67

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Bunlara esas olarak tahmin komitesi örneğin gelecek 12 ay veya daha uzun bir period için belirli tahminler yapar. Bu tahminler işletmenin şartları yani fabrikanın kapasitesi ve çeşitli mamullerin belirli piyasa ve rekabet şartları dikkate alınarak revizyona tabi tutulur. Tahmin komitesinin yaptığı bu tahmin son kararın verilmesi için Planlama ve Gelişme Komitesine verilir.

68

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Westinghouse Tahmin Komitesine bağlı olarak birçok şirketlerde mevcut olan piyasa analiz kısmı faaliyet gösterir. Birinci adım şirketin geçmiş 5 veya 10 senelik normal gelişme trendinin ortaya çıkarılmasıdır. Böyle bir çalışma da şirketin satışlarıyla genel ekonomik şartların bağlantısı araştırılır.

69

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Bunu takiben artan satışların şirketin tabi gelişmesinin neticesi olarak beklenen satışlardan olan fark ortaya çıkar. Bu rakamlar bir grafikte gösterilerek iniş ve çıkışların sebeplerinin tayini daha da kolaylaşmış olur. Bu sebepler bir çok değişiklikler, satış politikasının değişmesi, satış pirimlerinin değişmesi hususu, reklam kampanyalarının açılması olabilir. Böyle değişikliklerin tesirlerinden mümkün olduğu kadar uzaklaşılarak bunlar elimine edilir veya ayrılır ve satış tahminlerinin uzun vadeli bir trendi elde edilir.

70

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

İkinci durumda dışarıdan alınacak indeksler yardımıyla şirketin satışlarının arzu edilen seviyeyi bulup bulamayacağı araştırılır, yani şirketin kendi indeksinin genel ekonomik trend ile zıt düşüp düşmediği araştırılır. Böyle şirketler toplam satış tahminlerini bir tek mamulün satışını alarak yaparlar.

71

SATIŞ BÜTÇESİNİN HAZIRLANMASINA ESAS TEŞKİL EDEN BİLGİNİN TEMİNİ

Üçüncü adım, satış tahminleri ile üretim planlamasının koordinasyonudur. Diğer taraftan fabrika satışları satış tahminlerinin revizyonunu gerektirecektir. Bu şartların en önemlisi fabrika kapasitesidir. Böylece fazla sipariş garanti edildiği zaman lüzumlu ayarlamaların çabucak yapılmasını sağlayacak öte yandan fabrika kapasitesinin bir kısmının boş kalmasına rağmen arzu edilen karı temin edebilecek kadar yüksek fiyat politikası takibini mümkün kılacak bir plan yapılır.

72

Kar amacının konuya alınması ile bütçe hazırlanması

Gelecek devre için satışların tahmini işi tamamlandıktan sonra üst kademedeki yöneticilerin yardımı ile bütçe komitesi bu tahmine kar amacını dahil eder. Kar amacını konuya alırken bütçeleme müdürü, şu faktörleri dikkate almalıdır: Verilen satış tahminlerinden elde edilecek kar veya uğranılabilecek zarar Bütün direk maliyeti karşılayacak hissedarları tatmin edici karı ortaya çıkartacak ve işletmenin gelecek ihtiyaçları için yeterli fonları temin edecek satış hacmi

73

Kar amacının konuya alınması ile bütçe hazırlanması

Firmanın sıfır kar veya başa baş satış noktası Fabrikanın şimdi karşılayabileceği satış hacmi Kar gayesine ulaşabilecek çalışma kapasitesi

74

Mevsimlik değişmelerin satış tahmininde hesaba katılması

Toplam satış tahminleri kabul edildikten sonra bunlar mevsimlere göre dağıtılacaktır. Tecrübeler göstermiştir ki, imal edilen malların bir çoğunun kendine has satış mevsimi vardır. Böylece geçmiş senelerin mevsimlik satışlarının analizi aylık satış bütçenin hazırlanmasında yardımcı olacaktır.

75

Mevsimlik değişmelerin satış tahmininde hesaba katılması

Mevsimlik satış bütçeleri, satıcıların aylık satışlarının yeterli olup olmadığını kontrol edecektir. Aksi taktirde ortalama bir aylık satış tahmini ile, bütçe devresinde satış programının başarısının kontrol edilebileceği düşünülemez.

76

TÜKETİCİ BÜTÇESİ Tam bir satış bütçesi yalnız aylık bir esasa göre yapılmamalıdır. Bu bütçe bölgelere ve kısımlara ve hatta müşterilerin tiplerine göre sınıflandırılarak ortaya konmalıdır. Müşterilerin sınıflandırılması bayiler, toptancılar, perakendeciler, işletmeler, resmi daireler, okullar, dış ticaret şeklinde ayırma ile olabilir. Böyle bir ayırma her bir sınıfın toplam satışlara olan oranını ortaya çıkaracaktır. Bu çeşit bir analiz ile satış teşkilatı, satışı sadece miktar değil aynı zamanda bünye açısından da kontrol edilecektir.

77

MALZEME BÜTÇELERİ Mamul malların önceden planlanmış miktarlarında imalinde kullanılacak çeşitli malzemelerin fiat ve miktarını gösteren malzeme bütçesi hazırlanacak ilk maliyet bütçesidir. Malzeme bütçesinin fonksiyonları şunlardır: Satın alma kısmına malzemelerin lazım olduğu zaman yol gösterecek olan satın alma programlarının hazırlanmasında esas gerçekleri vermek Elde bulundurulacak çeşitli malzemelerin ve yarı mamullerin en az ve en çok miktarının planlamasına yardım etmek

78

MALZEME BÜTÇELERİ Şirketin mali işleri ve vazifeli müdürün satın alma kısmından gelecek finansman ihtiyaçları için önceden hazırlıklı olunmasını sağlamak.

79

SATIN ALMA İSTEKLERİ Üretim planlama kısmı şirketin imal ettiği çeşitli mamullerde kullanılan malzeme çeşidini ve miktarını tayin eder. Birçok şirketin çeşitli malzeme isteklerinde kullanılacak standart listeleri vardır. Bu istekler üretimde fazla stok veya kesiklik yapmayacak tarzda malzeme satın alma programı yapılarak satın almaya gönderilir. Programın hazırlanmasında satın alma kısmı iki esaslı ihtimal üzerinde durulur: 1. Satıcıların teslim zamanında olabilecek değişiklikler 2. Tahmin edilmeyen şartlardan dolayı şirket içinde malzeme kullanma oranında olabilecek değişiklikler

80

SATIN ALMA İSTEKLERİ İlk ihtimal o kadar önemlidir ki, malzemenin gelmemesi ile şirket üretimi kısmak veya tamamen durdurmak zorunda kalabilir. Önceden görülmeyen şartlardan dolayı malzeme ihtiyacı üretim kontrol kısmı tarafından azaltılıp çoğaltılırsa bu durumdan satın alma teşkilatının haberdar edilmesi gerekir. Malzeme isteğinin ani bir artışı, bu kısmın artan malzemeyi başka bir kanaldan temin edilmesi gerekir. Bu aynı zamanda orijinal bütçede görünmeyen bir gidere neden olacaktır.

81

SATIN ALMA İSTEKLERİ Diğer taraftan satın alma kısmı optimum partiler halinde satın alma ile malzeme giderlerinde bir tasarruf sağlayabilecektir. Buna rağmen böyle bir plan depolama imkanlarıyla olduğu kadar satın alma istekleriyle de koordine edilmelidir.

82

En Az veya En Çok Miktarlar

Satın alma kısmına gelen istekler ile ambar kayıtlarının iyi koordinasyonu malzemenin fazla stoklanmasını veya üretimin kesilmesini önleyebilir. Böyle bir çalışma büyük ve çeşitli stok bulunduran şirketler için gereklidir. Bu konuda yeni metotlar büyük fayda sağlayabilir.

83

Finansman Bütçesi İçin Bilgi

Tiplere ve miktarlara ayrılmış malzeme bütçesi fiatlandırılarak lira cinsinden bir malzeme bütçesi elde edilir. Aylık satın almalar için fon ihtiyaçları finansman veya nakit bütçesine lira cinsinden ifade edilerek katılır. Malzeme giderlerindeki çıkış ve inişler mümkün olduğu kadar önceden mali işler müdürüne bildirilirse gerekli fonlar belirli zamanlarda el altında bulundurulabilir.

84

Üretim Yatırımları Bütçesi

İşletmelerde her yıl bazı tezgahlar yenilenir, takımlar alınır. Bu faaliyetlere harcanacak kaynakları gösteren bütçeye yatırım bütçesi denir.

85

Üretim Genel Giderleri Bütçesi

Bakım, yardımcı işçiler, depolama, kalite kontrol şubesi giderleri bu bütçede belirtilir. Satış, üretim, gider, malzeme bütçelerinden satın alma bütçesi ortaya çıkar. Bütçeler kapsadıkları zamana göre de sınıflandırılabilir. Ancak yıllık bütçeleri hazırlamak adet olmuştur. Yıllık bütçeler ikiye ayrılarak 6 aylık bütçeler hazırlanır. Bunlara 3 aylık ve 1 aylık hale getirilebilirler. Bu şekilde bütçenin bir kontrol aracı olarak kullanılması daha kolaydır.

86

Üretim bütçesinde mamullerin her birinden yapılacak miktarlar belirtilir. Satışta eksiklik stok bütçesi ile kapatılır. İşletmelerde sözü geçen bazı bütçeler şunlardır: Hammadde bütçesi: Hangi maddeden ne kadar alınacağını belirtir. Hammadde mamul madde imalinde kullanılan işlem görmemiş ilk maddelerdir. Yardımcı malzeme bütçesi: Mamulün meydana gelmesi için devreye girer fakat mamulde kalmaz. Örneğin döküm kumu bir malzemedir. Bunlara ait alım sarf miktar ve değerleri belirtilir.

87

Üretim bütçesinde mamullerin her birinden yapılacak miktarlar belirtilir. Satışta eksiklik stok bütçesi ile kapatılır. İşletmelerde sözü geçen bazı bütçeler şunlardır: İşletme malzemesi bütçesi: İşletmenin çalışması için gerekli malzemedir. Yağlama, yakıt, temizlik malzemeleri vb. gibi malzemeler için bütçe yapılır. Dolaylı işçilik masrafları: Memur ve direk işçiliğin dışındaki işçiliğin masraflarıdır. Örneğin bir taşıma işçiliğine ödenen dolaylı işçiliktir. Satış bütçesinden önce toplam maliyet bütçesi yapılır, ana faaliyet bütçesinden sonra satış, imalat vs. gibi çeşitli bütçeler yapılır.

88

Bütçeyi Sağlıklı Kılan Faktörler

Zaman Sorumluluk Standartlar Kontrol Revizyon

89

Bütçeyi Sağlıklı Kılan Faktörler

Bütçe kontrolü olması gerekenle olan arasındaki farkı belirtir. Revizyon ise kontrol raporuna göre bütçede yapılan değişikliklerdir. Bütçe sorumluluklarını mümkün olduğu kadar açık seçik belirtmek gerekir. Hangi bütçeden kimin hangi derecede sorumlu olduğu belirtilmelidir. Sorumlu kişi bütçe dışına çıktığı zaman makul sebepler ileri sürmelidir.

90

Bütçeyi Sağlıklı Kılan Faktörler

Bütçeleme gerçekte çeşitli fonksiyonlara sahiptir. Bir plan, program olmasının yanında kontrol mekanizması standartlar topluluğu ve haberleşme şebekesi fonksiyonunu görür. Bütçelemeyi başlatmak kısa zamanda planlama ve standart geliştirme çalışmalarını verimli hale getirir. Son yıllarda geliştirilen ‘amaçlarla yönetim’ sistemine geçiş ancak bütçe ile kolaylaşır.

91

Bütçeyi Sağlıklı Kılan Faktörler

Öte yandan faaliyetler ve departmanlara göre hazırlanan bütçeler masraf-maliyet- faaliyet merkezlerini ve sorumluluklarını belirli hale getirerek işletme de yaygın, sürekli kontrol ortamı hazırlar. Böylece yöneticiler problemleri daha çabuk bulur ve çözebilir.

92

BÜTÇELEME ÇALIŞMASININ ESASLARI

A FİRMASI İşletmede planlı ve kontrollü bir çalışma sağlamak için bütün faaliyetleri içine alan bir bütçeleme çalışması yapacaktır. Daha iyi planlama ve kontrol imkanı sağlayabilmek için senelik bütçe çeyrek yıllara ve aylara bölünmüş olarak hazırlanacaktır. Gelecek senenin bütçesi 10. ayın sonunda hazırlanacaktır.

93

BÜTÇELEME ÇALIŞMASININ ESASLARI

Her şube kendi bütçesini hazırlayacak ve son şekline Muhasebe Müdürlüğü ve Planlama Müdürlüğü tarafından getirilerek, Bütçe Komitesine verilecektir. Her ayın son gününde Şube Müdürlerinin Umum Müdür başkanlığında yapacakları bir toplantı ile bir bütçe kontrol ve düzenleme toplantısı yapılacaktır. Bu toplantıda geçen ayın bütçeleri ile fiili durum karşılaştırılacak ve gelecek ayın bütçesindeki düzenlemeler yapılacaktır.

94

BÜTÇELEME ÇALIŞMASININ ESASLARI

İşletmede hazırlanan bütçeler: Satış bütçesi: Satış Müdürü tarafından geçmiş yıllardaki satışlar ve gelecek yıllardaki satış tahminlerine dayanılarak hazırlanır. Üretim bütçesi: Üretim Planlama Müdürü tarafından mamul ambar stokları, ham madde stokları, yeni tesisler, tatiller, yıllık izinler ve ithalat imkanları göz önüne alınarak hazırlanır. Direk işçilik bütçesi: Üretim Planlama Müdürü tarafından üretim bütçesi esas alınarak hazırlanır.

95

BÜTÇELEME ÇALIŞMASININ ESASLARI

Direk malzeme bütçesi: Üretim Planlama Müdürü ve Üretim Müdürü tarafından geçen seneki sarfiyat ve üretim bütçesi esas alınarak hazırlanır. Endirek malzeme bütçesi: Üretim Planlama Müdürü ve Üretim Müdürü tarafından geçen seneki sarfiyat ve üretim bütçesi esas alınarak hazırlanır. Endirek işçilik bütçesi: Üretim Planlama ve Üretim Şefleri tarafından hazırlanır. Satın alma bütçesi: Satın alma müdürü ve üretim planlama şefi tarafından kotalar fiat dalgalanmaları stoklar ve malzeme bütçesi esas alınarak hazırlanır.

96

BÜTÇELEME ÇALIŞMASININ ESASLARI

Personel bütçesi: Personel Müdürü tarafından sene içerisinde alınacak personel de hesaba katılarak personel ücretleri için bir bütçe yapılır. Üretim genel giderler bütçesi: Geçen seneki giderler esas alınarak Üretim Planlama Müdürü ve Muhasebe Müdürü tarafından birlikte hazırlanır. Genel yönetim giderleri bütçesi: Her kısmın amiri hesap planını esas alarak kendi kısmını genel gider bütçesini hazırlar. Muhasebe Müdürü tarafından bunlar birleştirilerek bir bütçe haline getirilir.

97

BÜTÇELEME ÇALIŞMASININ ESASLARI

Yatırım bütçesi: Muhasebe Müdürü, Üretim Planlama Müdürü, Üretim Müdürü ve satın alma müdürü tarafından hazırlanır. Bu çalışmada, genel müdürün vereceği prensipler esas alınır. Ödemeler bütçesi: Bu bütçe diğer bütçelerde göz önüne alınarak Muhasebe müdürü tarafından hazırlanır. Tahsilat bütçesi: Satış ve Muhasebe müdürü tarafından hazırlanır. Kar bütçesi: Satış ve Muhasebe Müdürlerince hazırlanır.

98

MALİYET MUHASEBESİ VE MALİYET KONTROL LİSTESİ

Maliyet Muhasebesinin İlkeleri Mamullerin hepsi için ayrı ayrı maliyet hesabı yapılır. Maliyet hesabı ise söz konusu mamulün imalini sağlayan bütün giderlerin o mamulün hesabına geçirilmesi anlamına gelmektedir.

99

MALİYET MUHASEBESİ VE MALİYET KONTROL LİSTESİ

Mamulün imalinde doğrudan doğruya kullanılan malzemelerin hepsi Mamulün imalinde doğrudan kullanılan işçiliklerin hesabı Üretim genel giderleri Üretim genel giderleri de direk ve endirek olmak üzere iki grupta toplanır. Yardımcı işçilikler Amortisman (üretim faaliyetleri sonucunda mal ve hizmetler oluşturulurken geçmiş yıllardan devralınan sermaye mallarında meydana gelen aşınma ve eskimenin parasal değeri) payları Kalite kontrol giderleri Fabrika genel giderleri, yönetim, mali ve ticari yapıdaki genel giderler bu grupta toplanarak maliyete aktarılır.

payları. Kalite kontrol giderleri. Fabrika genel giderleri, yönetim, mali ve ticari yapıdaki genel giderler bu grupta toplanarak maliyete aktarılır.")

100

MALİYET MUHASEBESİ VE MALİYET KONTROL LİSTESİ

Üretim ve mamullerin yapısına göre ve iş emri esasına dayanan maliyet muhasebesi sistemi ayrı ayrı veya birlikte kullanılır. Üretim genel giderleri ve yönetim genel giderleri malzeme ve doğrudan işçilik maliyetleri toplamı ilkesine göre dağıtılır.

101

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

Maliyet kontrolü iyi ve kuvvetli bir işletme kontrol aracı olarak kabul edilmektedir. Maliyet kontrolü çalışmaları en geniş anlamı ile ele alınır, dolayısıyla da ilk mühendislik çalışmalarından maliyetin hesaplanma yöntemlerine karar verilir.

102

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

Maliyet kontrolü için aşağıdaki üç çalışma koordine edilir: Bütçeleme ve bütçe kontrol Maliyet standartları ve maliyet hesabı Maliyet kontrol raporları ve maliyet analiz teknikleri

103

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

İşletme üretim programlarını hazırlarken gelecek senenin bütün faaliyetlerini gözönüne alarak ayrıntılı bütçeler hazırlanır. Hazırlanan bütçeler çeşitli mühendislik ve maliyet standartları esas alınarak çeşitli dairelerde çalışan yetkililerin işbirliği ile hazırlanır. Hazırlanacak bütçelerin isimleri, şekilleri ve birbirine bağlanmış tarzı bütçe sisteminde açıklanır. Bu bütçelerin bazıları:

104

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

Satış bütçesi Üretim bütçesi Direk malzeme bütçesi Endirek malzeme bütçesi Endirek işçilik bütçesi Üretim genel giderleri bütçesi Yönetim genel giderleri bütçesi Satın alma bütçesi Yatırım bütçesi Ödemeler bütçesi Personel bütçesi

105

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

Bu bütçelerin hazırlanmasında daha sonra da gerçekleşen neticelerle karşılaştırılmasından yararlanılarak aşağıdaki standartlar geliştirilir ve kullanılır: 1. Direk İşçilik Standardı: Burada her mamulün muhtelif üretim dairelerinde ne kadar işçilik alacağı gösterilir. Bu standartlarda esas operasyonla birlikte iş hazırlamaya harcanan zaman da hesaba katılır.

106

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

2. Direk Malzeme Standartları: Bunlar mamül mühendisliği, üretim analizi bölümleri tarafından hazırlanır ve her parçasının bünyesine giren direk malzemelerin brüt ve net miktarını gösterir. 3. Endirek Malzeme Standartları: Mamülün bünyesine girmeyen fakat üretimde kullanılması zorunlu olan yardımcı ve işletme malzemelerinin mamul birimine düşen miktarları verilir.

107

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

4. Ortak Gider Standartları: Ortak giderlerin birim üretim maliyetine düşen kısımları verilir. Burada ayrıca çeşitli işlere düşen ortak gider paylarının dağıtımı ile ilgili anahtarlar da verilir. Üretim çalışmaları yerleştikten sonra her üretim dairesi için ayrı bir anahtar geliştirilmesi yoluna gidilir.

108

BÜTÇE VE MALİYET KONTROL RAPORLARI

Hazırlanan bütçelerin gidişi ve maliyetlerin kontrolü ile ilgili olarak esas ve yardımcı çeşitli raporlar hazırlanır. Bunların bir kısmı peryodik olarak bazıları ise ihtiyaç halinde hazırlanır. Bu raporlar arasında aşağıdakilerden söz edilebilir:

109

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

Çeşitli üretim safhaları için ortalama maliyetler Çeşitli iş emirlerine göre aylık toplam maliyetler Her ay ödenen direk işçilikler Her ay ödenen endirek işçilikler Her ay sarfedilen direk malzeme miktar ve tutarları Her ay sarf edilen endirek malzeme miktar ve tutarları Her ay sarfedilen ortak giderlerin bölümlere göre dağılışı

110

MALİYET KONROLÜ SAĞLAYABİLECEK MUHASEBENİN MEKANİZMASI

Maliyetler hem safha hem de iş emri sistemine göre hesaplanır. Maliyet hesapları gerçek değerlerle yapılır. Ortak giderlerin bazı kısımları tahmini standart olarak maliyete intikal ettirilir. Her iş emrine harcanan direk işçilik bu işle görevli elemanlar tarafından her gün tespit edilir. Ambarlardan çekilen malzemenin hangi iş emrine sarf edilmek üzere çekildiği tespit edilerek ait olduğu iş emrinin hesabına intikal ettirilir.

111

MALİYET MUHASEBESİ VE KONTROL YÖNETİMİ İLKELERİ

Maliyet hesapları iş emirleri kapandığı zaman ve safha devreleri sonunda çıkartılır. Genel gider payları her yıl için hazırlanan katsayılarla hesaplanır. Bununla birlikte herhangi bir anda bir iş emrinde, maliyet bir hata ile bilinecektir.

112

İŞ EMRİ SİSTEMİ Genel ilke olarak üretim planlarındaki küçük üretim partilerinin tamamı için seri üretimde ise iş emirleri açılır. İş emirleri mamüllerin bütün operasyonlarını içerecek şekilde açıklanabileceği gibi birkaç veya bir operasyon için açılabilir. Böylelikle yarı mamül ve mamül maliyetleri elde edilmiş olur. İş emrinin açılışı ile ilgili yerlere haber verilir.

113

İŞ EMRİ SİSTEMİ İş emirlerinin mamüllerin bütün operasyonlarını içerecek şekilde açılabileceği gibi birkaç veya bir operasyon için açılabilir. Böylelikle yarı mamül ve mamül maliyetleri elde edilmiş olur. İş emrinin açılışı ilgili yerlere haber verir. İş emirlerinin kapanması da belirli yoldan yapılır. İş emirlerinin yürüyüşü sırasında gerekli bütün kalite kontrolları da yapılır. Böylelikle bir iş emri kapandığı zaman o iş emri ile yapılan işlemin ya da mamülün kalite sınıflarına uygun olarak yapılarak envantere girmesi sağlanır.

114

SAFHA MALİYETİNİN ESASLARI

İş emri muhasebesi sisteminin tatbik edilemeyeceği yerlerde safha maliyeti sistemi kullanılır. Böylece fabrikada safha maliyeti ile iş emri maliyeti birlikte ve birbirine yardımcı olarak kullanılır.

115

SAFHA MALİYETİNİN ESASLARI

Bu amaçla, Maliyet merkezleri ve üretim safhaları tam olarak tarif edilir. Safhalar için yapılan giderler yine iş emri sistemine benzer şekilde safha maliyet kartında toplanır.

116

İŞ ETÜDÜ VE PLANLAMASI Metot Etüdü

İşletmede yapılacak işler önceden planlanmazsa işletme iyi çalışmaz. Planlama ise bazı ölçmeler ve etüdlere dayanarak yapılır. İş etüdü alt gruplara ayrılabilir: Metot etüdü Zaman etüdü İşletmelerde insan faktörü analizleri İşletmelerde ortam ve çevre analizi İş planlaması Sistem analizi Bilgi akışı ve form hazırlama

117

Metot Etüdünün Tanımı ve Kısımları

İşletmeler makinalar ve insanlardan meydana gelmiş sistemlerdir. Buradaki işleri; İnsanlar Makinalar Makinalarla insanlar beraberce yapabilir.

118

Metot Etüdünün Tanımı ve Kısımları

Bu şekilde çalışan işletmelerde verim düşüklüğü veya başarısızlık çeşitli hatalardan ileri gelir: Bu hatalar: İş metodu hatası Makine alet takım hatası Malzeme hatası İnsan hatası Sistem hatası İş ortamından gelen hatalar Dış şartlardan gelen hatalar Bunlar içinde metot hatası en önemlisidir. Bu hatayı gidermek için Metot etüdü yapmak gerekir.

119

Metot Etüdü İş hayatında insanlar, makinalar, insan makine sistemleri tarafından yapılan her çeşit işlemin daha ucuz daha az giderle daha rasyonel olması için yapılan etüddür. İşletmelerin ana gayeleri: Verimliliği arttırmak Maliyeti düşürmek Kaliteyi ve mamul seviyesini artırmak Yatırımları iyi değerlendirmek Çalışma ortamını geliştirerek zevkle çalışır bir işletme meydana getirmek

120

Metot Etüdü İnsan ve makinanın çalışma metodu iyi değilse bu iş çok zaman alır. İnsan ve makinanın maliyetlerinden dolayı mamul maliyeti artar. Ayrıca insan çok çalışırsa meydana gelecek yorgunluk, verimliliği ve kaliteyi azaltacaktır. Bütün bunları önlemek ve gayelere erişmek için Metod Etüdü ve Sistem Etüdü (Analizi) yapılır.

yapılır.")

121

Metod Problemleri ele Alındığında Başlıca 4 Kısımda İncelenebilir

Metod probleminin ele alındığı seviye Metod probleminin ele alınış amacı Metod probleminin çözüm yolları Çözümün uygulama şansı

122

Metod Etüdünün Kademeleri

Fabrikalar arasındaki ilişkiler Üretim daireleri veya atölyeler arası ilişkiler Üretim dairesi içindeki iş istasyonları arası ilişkiler İş elemanları arası ilişkiler Makine-insan, insan-insan arası ilişkiler Küçük hareketler Teknolojik gelişme Biyoteknolojik olaylar

123

Fabrikalar Arası İlişkiler

Son yıllarda nakliye ücretlerinin artması, ortak sosyal hizmeler gibi sebeplerle fabrikanın entegrasyonu çok önem kazanmıştır. Ayrıca bu fabrikalar ile satış mağazaları ve ham madde depoları arasında da bir metod problemi mevcuttur. Bu şekilde birbirinin mamul ve yarı mamullerinden faydalanana fabrikalar grubu arasında pek çok bağ vardır. Metod etüdü bu fabrikalar ve diğer tesisler arasındaki bağları tesis eder, tamamlar ve bunlar arasındaki akışın düzenini sağlar. Buna makro iş etüdü denir.

124

Fabrikalar Arası İlişkiler

Bu problem fabrika genel müdür problemidir. Fabrikalar arası akışı iyi düzenleyebilmek için maketler ve modeller yapılarak bunlar arasındaki akış aynen taklit edilir. Buna fizik modeller denir. Bazen de büyük fabrikaların küçükleri yapılarak çalıştırılır. Fabrikalar arası ilişkiler üç kısımda incelenir: Yeni kuruluş Yeni kısım Kuruluşu yeniden düzenleme

125

Fabrikalar Arası İlişkiler

Yeni kuruluş: Birkaç fabrikanın yan yana kurulması istenebilir. Bu fabrikalar arası ilişkilerin incelenmesi gerekir. Yeni kısım: Planlanan fabrikaların önce bir kısmı kurulur. Fakat daha sonra kurulacak ek tesislere de yer ayrılır. Fabrikalar arası ilişkilere uygun şekilde öncelik tanınanlar kurulur. Bazı ünitelerin sonraya bırakılmasının çeşitli sebepleri olabilir. Bunlar yatırım gücünün zayıflığı, o fabrikanın ürününün henüz istenilmemesi, çıkardığı ham maddeyi işleyecek fabrikaların daha sonra kurulması vs. gibi olabilir.

126

Fabrikalar Arası İlişkiler

Kuruluşu yeniden düzenleme: Kurulmuş bir fabrikada karı yükseltmek, verimi arttırmak, gibi sebeplerle yeniden düzenleme ve bunun için de metod etüdü yapılır. Fabrikalar arası ilişkileri en uygun şekle girdirecek mümkün olan çözümler aranır. Bir çok işletmeler birden çok fabrikaya sahiptir. Bunlara kombinalar, kompleks tesisler örnek verilebilir. Beraber kurulmayan fabrikalar da birbirini tamamlayan üretim yapabilirler. Örneğin rafineriler ve suni gübre fabrikaları bu tür fabrikalardır.

127

Fabrikalar Arası İlişkiler

Benzer durumlara makine sanayinde de rastlamak mümkündür. Bir fabrikanın mamülü diğerinde yarı mamul olarak kullanılıyorsa bu fabrikalar arasında bir metod problemi vardır. Hangi fabrika neyi yapıyor, hangi fabrikadan öbürüne ne gidiyor, fabrikaların yerleri birbirine göre uygun mu, fabrikalar arsı iş bölümü yerinde midir gibi sorulara cevap verebilmek için metod etüdü yapılmalıdır. Metod etüdü kurulacak fabrikalar arsında maketler, grafik modeller yoluyla yapılabileceği gibi mevcut fabrikalar arsında da yapılabilir.

128

Fabrikalar Arası İlişkiler

Çözüm olanaklarına uygun etüdler yapılmalıdır. Bazen çok basit problemler ihmal, alışkanlık vs. gibi nedenlerle çözülmez. İşlerin bölümü, işin akışı, depolama, zaman, aradaki malzeme nakil imkanları gibi bir çok yönlerden fabrikalar arasında bir metod problemi vardır. Bütün bu yönlerden fabrikalar incelenerek basitleştirici çözümler getirilebilir.

129

Üretim Daireleri veya Atölyeler Arası Metod Etüdü

Bir tek fabrikayı alalım. Bu fabrikadaki dairelerin veya atölyelerin arasındaki bağları tesis ve düzenlemek bir metod çalışmasıdır. Burada bağlı elemanlar etkileyen faktörler daha fazla ilişkiler daha karmaşıktır. Üretim daireleri arasında çeşitli mamuller bu mamullere ait parçalar hammadde ve malzemeler sürekli akarlar. Ayrıca personel tezgah takım aparat ölçme aletleri nakil araçları düşünülmesi gereken elemanlardır. İş şartları da bu akışı etkiler.

130

Üretim Daireleri veya Atölyeler Arası Metod Etüdü

Metod etüdü için bütün atölyeler bir plan üzerine çizilir. Mamul parça akışları ve diğer elemanlar bu plan üzerinde gösterilir. Planda mamul, parça akışları, diğer iş elemanları özet halinde görülebilir. Bu plan yardımıyla gerekli düzeltmeler değişiklikler yapılabilir. Bu kademedeki metod problemlerinin çözümünde üç boyutlu modeller maketler kullanmak faydalıdır.

131

İŞ ELEMANLARI ARASI METOT ETÜDÜ

İş istasyonlarındaki insan, makine veya başka bir faktör bir iş elemanıdır. İş istasyonunda şu iş elemanları sayılabilir:Tezgah, yardımcı makinalar, işçi, malzeme, iş şartları. Bunlar arasındaki ilişkiler üretimi etkiler. Örneğin bir tezgahta çok sayıda hatalı parça yapılmaktadır. Bunun nedeni, o tezgahın hız ayarını veya herhangi bir ölçü ayarını yaptığımız yerdeki yazıların parlaması ve o tezgahta çalışan işçinin parlayan yazıları iyi okuyamaması olabilir.

132

İŞ ELEMANLARI ARASI METOT ETÜDÜ

İş elemanları arasındaki uygunsuzluklar bu tür zararlara sebep olabilir. Tezgahta yapılan parçanın kontrolü için gerekli ölçü aletlerinin az sayıda olması da ölçme yapacak işçinin ölçme aletini aramak için zaman geçirmesine dolayısıyla bir zaman kaybına neden olur. Tezgahın özellikleri yeni veya eski tezgah oluşu, otomatik üniversal, büyük, küçük, hassas veya kaba tezgah oluşu, kesici takımlar ölçme takımları ayar takımları kullanılan malzemeler kesme sıvısı gibi elemanlar metod etütü sırasına incelenmelidir.

133

İŞ ELEMANLARI İŞ ORTAMI ARASI METOD ETÜDÜ

İş ortamı demekle işlemlerin veya işlerin yapıldığı yerin kalabalık, tenha, tozlu, herkesin karıştığı, düzensiz veya düzenli oluşunu kastediyoruz. Üretim sistemlerinde malzemede yapılan değişiklerle mamul meydana getirdiğimiz sistemlerde iş ortamı çok önem taşır. Örneğin boyahane sacların taşındığı yere yakınsa, tozları boyaların üzerine gelecek veya asit odası boyahaneye yakınsa, asit boyahanedeki işçileri zehirleyecektir.

134

İŞ ELEMANLARI İŞ ORTAMI ARASI METOD ETÜDÜ

Bir fabrikada iş postaları çok kalabalık ise ustabaşı kolaylıkla kişiyi tanıyamaz. Halbuki kişiye benliğine uygun düşen işleri vermek, verimi artırır. Görülüyor ki iş ortamının, sosyolojik, psikolojik ve teknik yönlerden bir çok problemleri vardır.

135

Makina-İnsan, İnsan-İnsan ve Makine-Makine Arası İlişkiler Yönünden Metod Etüdü

Fabrikalarda üretim makine-insan sistemleri tarafından gerçekleştirilebilir. Bu iki elemanın birbirine uygunluğu metod yönünden etüd edilir. Örneğin büyük bir makinada iki ayrı kumanda sistemi olsun. Kumanda kolları arasındaki mesafe fazla ise makinayı tek işçi çalıştıramaz. Yapılacak bir mekanizma tek işçinin makinayı çalıştırmasını sağlayabilir. İşçi ile makşna arasındaki ilişkileri etüd için işçi-tezgah diyagramları geliştirilmiştir.

136

Makina-İnsan, İnsan-İnsan ve Makine-Makine Arası İlişkiler Yönünden Metod Etüdü

Benzer makinalardan oluşan istasyonlarda makinaların birbirine uygunluğu boş bekleme zamanları vb. gibi hususlar kontrol edilmelidir. Makinaların boş kaldığı zamanlarda başka bir parça yapılabilir mi? Sorunsuna metod etüdü ile cevap verilebilir. Burada sorun boş zamanları ya ortadan kaldırmak ya da değerlendirmektir. Bunun için aşağıdaki işlemlerin biri veya bir kaçı yapılabilir:

137

Makina-İnsan, İnsan-İnsan ve Makine-Makine Arası İlişkiler Yönünden Metod Etüdü

İşlemler elimine edilir. Bazı işlemler ortadan kaldırılır. İşlemlerin sırası değiştirilir. İşlemler birleştirilir. İşlemler basitleştirilir. Ortadan kaldırma kararı ne zaman verilir? Metod etüdü yapılır, zamanlar hesap edilir. Ancak bu tip kararları verirken ekip halinde çalışmalıdır.

138

Makina-İnsan, İnsan-İnsan ve Makine-Makine Arası İlişkiler Yönünden Metod Etüdü

Makine insan faaliyetleri analizleri makine ve insan verimlerini artırmak, makine ve insan arasında uyum sağlamak gibi amaçlarla kullanılır. Makine insan arsındaki ilişkiler zamandan başka açılardan da incelenir. Örneğin hassas ayar yapılacak kolların zor hareket etmesi bu işi zorlaştırır. Bu kademedeki problemler için bazı örnekler:

139

Makina-İnsan, İnsan-İnsan ve Makine-Makine Arası İlişkiler Yönünden Metod Etüdü

Bir üretim bandında çalışanların birbirine yakın olması istenir. Ancak aynı ustalığa sahip elemanlar arasında daha çok problem çıkabilir. Fabrikada her şey planlanır. Böyle bir fabrikada kişiler kendi kendilerine karar alamazlar. Planlanmayan çok ufak bir husus bütün işleri aksatabilir. Bütün faktörler için uygun kombinasyonlar yapmak modern işletmeciliğin amacıdır.

140

Makina-İnsan, İnsan-İnsan ve Makine-Makine Arası İlişkiler Yönünden Metod Etüdü

Tekstil fabrikalarında kopukları bağlama işini düşünelim. İplik bağlama belli bir sıcaklıkta en iyi şekilde yapılabilir. Bu sıcaklığın altında veya üstünde çalışmak işi yavaşlatır. İplik bağlanacak tezgahların durumu da yapılan iş miktarına etki eder. İşçinin yürüyeceği yolların iyi bir etüt ile nezaket edilecek tezgah sayısı arttırabilir.

141

İnsan-İş Elemanları Arasındaki İlişkiler Yönünden Metod Etüdü

İnsanın iş elemanları kolları, elleri, ayakları, başı, sırtı vs.dir. Bunların hepsi iş yapar. Örneğin sırt taşıyıcıdır, ayaklar pedallara basar, gözler cihazları okur. Elleri ile hesap makinası kullanıp, telefonla başka yerlere mesaj ileten bir insanı düşünelim. Elleri ile ağız hareketlerini koordine edecektir. İşlem içindeki faaliyetlerin detaylı olarak tespiti metod etüdü ile yapılır.

142

KÜÇÜK HAREKETLER İnsanın elemanlarından bahsederken kolların hareketi ile parmakların bir somunu sıktığını söyleyebiliriz. Burada parmakların hareketi küçük hareketlerdir. Bu hareketlerin etüdüne mikro etüd veya küçük hareketlerin etüdü denir. Bu etüdde Amerikalı çift Mrs. Ve Mr. Gilbreth ilk çalışmaları yapmışlarıdır. Frank Gilbreth 17 temel el hareketini belirlemiştir. Montaj işleri bazı kalite kontrol işlemleri gibi hassasiyet isteyen işler bizi küçük hareketleri etüd etmeye zorlamıştır. Bu etüdlerde belirli bir işi bir parmak ne kadar zamanda yapar, ne kadar yorulur, hangisi daha hassas gibi bilgiler edinilir.

143

TEKNOLOJİK GELİŞMELER

Takım, makine, ölçme aletleri ve malzeme üzerinde birçok gelişmeler vardır. Bunlarda tek taraflı olmayıp kullanıldığı yerlerle olan ilişkileri de hesaba katmak gerekir. Örneğin uzun ömürlü kesici takımlar alırken tezgahın uzun öürlü çalışıp çalışmadığını hesaba katmalıyız. Tezgah 3 vardiya çalışmayacak bir tezgahsa, bunun için uzun ömürlü kesici takım almanın anlamı yoktur. Malzeme ona göre değilse yine anlamı yoktur.

144

BİYOTEKNOLOJİK OLAYLAR

Sistemler biyoteknolojik sistemler olabilir. Bazen insanın biyolojik yapısı ile makine yapısı arasında bir akord sağlanamadığından o sistemden iyi netice alınamaz. Bunun için insanın biyolojik, sosyolojik, psikolojik yapısını iyi bilmeliyiz. Tek insan tezgahta çalıştığında son derece dikkatli çalıştığı halde bu işçi beş kişi ile çalıştığında dikkatsiz çalışır. Tek başına son derece uysal olan bir işçi 5 kişi olarak çalıştığında diğerlerinin uysallığı ona sert davranma özelliğini kazandırabilir.

145

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

İncelediğimiz işler üretim işleri olmayabilir. Üzerinde durduğumuz işler ticari işler, pazarlama ve personel işleri gibi formaliteler, kağıt işleri olabilir. Faaliyetin sonunda bir üretim meydana geliyorsa bu sisteme iş sistemi diyebiliriz. Bu nedenle konuyu sistem analizi adı altında incelemenin faydası vardır. Sistemleri sınıflandırırsak; Açık Sistemler Yarı Açık Sistemler Kapalı Sistemler

146

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Açık sistemler: Bu sisteme devamlı olarak dışardan birşeyler girer ve bu sistemden devamlı olarak bir şeyler çıkar. Dolayısıyla şartlar devamlı olarak değişir. Yarı açık sistemler: Sisteme giren elemanlardan bazıları sistemde tüketilir. Örneğin bu sisteme fabrikaları dahil edebiliriz. Giren elemanların bazıları ise başka şekillere girdirilerek sistemden çıkarlar.

147

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Kapalı sistemler: Bu sistemde dışarı ile ilgi çok azdır. Sistemin kendi içinde bir hareketi vardır. Örneğin tezgah ile işçi arasındaki ilişkiler tipik birer kapalı sistemdir. Olup bitenler tezgah ile işçi arasında yürür gider. Sistemleri zamana bağlılık derecelerine göre de sınıflandırabiliriz. Zamana fazlaca bağlı, zamanla içerisinde çok değişme olan sistemler Zamana kısmen bağlı sistemler Zamandan bağımsız sistemler

148

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Zamana fazlaca bağlı sistemler: Örnek olarak pazarlamayı gösterebiliriz. Bir fabrikanın satışı birinci, ikinci ve üçüncü aya bağlı olduğu gibi mevsimlere de bağlı olarak değişir. Ayrıca zaman değiştikçe insanların sayısı, gelirleri, Pazar şartları değişir. Ele aldığımız sistemler zamana bağlı olarak değişiyorsa zamanı göz önünde tutmalıyız.

149

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Zamana kısmen bağlı sistemler: Çimento çelik gibi mamüllerin teknolojik üretim özellikleri ancak uzun vadede teknolojik düzeyde yapılan araştırma ve geliştirme çalışmalarına göre değişiklikler gösterir. Dolayısıyla zamana kısmen bağımlı sistemlerdir.

150

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Zamandan bağımsız sistemler: Uygulamada zamandan bağımsız sistemler çeşitli şekilde görülür. Örneğin bir torna tezgahı bugün hangi parçaları hangi tolerans altında yapıyorsa yarın da aynı tolerans altında yapabilir. Sistemleri ayrıca eleman sayısına göre sınıflandırabiliriz. Öyle sistemler vardır ki, bunda bir tek eleman söz konusudur. Sistemi biraz daha değiştirirsek birden fazla insan veya birkaç insan birkaç makine düşünülebilir. O zaman şöyle bir sınıflandırma yapılabilir:

151

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Az elemanlı sistemler Orta sayıda elemanlı sistemler Çok elemanlı sistemler Sistemlerin içinde bulunduğu elemanların yapısına göre de bir tasnif yapılabilir: İnsan sistemleri Makine sistemleri Sosyoteknik ve bio-teknik sistemleri

152

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Bu sistemlerin ilkinde yalnız insan, ikincisinde yalnız makinalar bir araya gelmiştir. Üçüncüsünde de insanlar ve makinalar bir aradadır. Beton kırma makinasını çalıştıran bir insan düşünelim. Bu sistemde muazzam bir titreşim vardır. Bu titreşim içinde normal bir insanın kaç saat çalışabileceğini incelerken insanın biyolojik yapısı ile makinanın bir arada düşünülmesi gerekir. Bu makinada hiçbir işçi 20 günden fazla çalışmıyorsa makinanın kırıcılığını artırmak yerine titreşimini azaltmak yolları aranır.

153

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

O halde iş yapılan bir yere gidildiğinde mühendis olarak ilk yapılacak görev, işi kontrol altına almaktır. Verimi yükseltmek, maliyeti düşürmek, o sistemin dertlerini giderip sağlıklı kılmak, o sistemi gelişir hale getirmektir. Sistem üzerinde yapacağımız değişikliklerin ne gibi problemler getireceği de araştırılmalıdır.

154

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Örneğin bir tekstil fabrikasında çok iyi bir pamuk yıkama tesisi kurulduğunda bu fabrikanın büyümesinde ne gibi değişiklikler meydana gelebilir. Bunun neticesi olarak maliyet, kalite, boya tekniği ve boya cinsi farklılık gösterebilir. Belki de çok iyi yıkanmadan dolayı elyaf uzunlukları kısalıp, tutuculuğu azalacaktır. Bunun için de yeni bir madde ilavesi gerekecektir. Görüldüğü gibi sistemi iyi analiz ve bünyesindeki bir değişiklik neticesinde meydana gelecek olan değişiklikleri önceden tespit etmek yerinde olur.

155

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Fabrikanın iş daireleri arasında örnek bir üretim problemini ele alalım. Bir fabrikada A, B, C, D dairelerinden B’de dar boğaz meydana gelmekte ve planlanan üretim gerçekleşmemektedir. B’deki üretimi artırmak için bu dairede akort çalışmaya (yapılan parça başına ücret) başlanmıştır. Bunun sonucu olarak B dairesindeki üretim artmıştır. Fakat hızlı çalışmaktan dolayı fire artar veya kabul edilen toleransın alt ve üst sınırında parça imal etmeye başlanır.

başlanmıştır. Bunun sonucu olarak B dairesindeki üretim artmıştır. Fakat hızlı çalışmaktan dolayı fire artar veya kabul edilen toleransın alt ve üst sınırında parça imal etmeye başlanır.")

156

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Diğer daireler yine saat ücreti ile çalıştıklarına göre ani olarak artan üretim bu dairelerde çalışanlarda hoşnutsuzluk yaratacaktır. Bundan başka B’de, yapılan kötü kaliteli parçalar yüzünden montaj işlemleri zorlaşacak, montajda çalışmalar mamul başına daha çok zaman harcayacaklar, dolayısıyla bu defa montaj kısmında tıkanıklık meydana gelecektir. Bu da B dairesi ile montaj dairesi arasında bir iş problemi yaratacaktır.

157

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

B’deki çalışma temposunun artışı ile tezgah arızaları artacak bu da bakım kısmının iş gücü ihtiyacını artıracaktır. O halde olay kontrolden çıkmıştır denilmektedir. Herhangi bir elemanda ya da faktörde bir değişiklik meydana getirdiğimizde diğer faktör, eleman ve sonuçlarda hangi değişikliklerin meydana geleceğini bilebilirsek olay kontrolümüz altındadır deriz.

158

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Fabrikalarda mevcut sistemlerin nasıl analiz edileceğini bir örnek üzerinde izleyelim: Malzeme sistemi fabrikaların en önemli sistemlerinden biridir. Bu sistemin analizi şu şekilde olur: Önce bu sistemin diğer mevcut sistemlerle ilişkileri aranır. Bu ilişkiler formüle edilir. Örneğin: İş sistemi-malzeme sistemi Malzeme sistemi-taşıma sistemi Bilgi akışı-malzeme sistemi Maliyet sistemi-malzeme sistemi arasındaki ilişkiler saptanır. Daha sonra;

159

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Malzeme ile ilgili merkezler tespit edilir. Bu merkezler: Malzeme planlama merkezi Tedarik merkezi Kullanma merkezi Kontrol merkezi 2. Malzeme ile ilgili çalışma usulleri tespit edilir: KOD sistemi Satın alma sistemi Kullanma sistemi Kontrol sistemi

160

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

3. Sisteme ait bir model kurulur, bu model malzeme akışını gösteren uygun bir model olmalıdır. Malzeme sistemi için çizeceğimiz model bize merkezleri ve merkez arası ilişkileri, usulleri ve malzeme ile ilgili özelliklerin akışını gösterecektir. Malzeme akışının bir şeması çizilir. Bu şemanın çiziminde bazı işaretler tarif edilir. Bütün bu malzeme akış sistemindeki olaylar, faaliyetler bu şema üzerinde gösterilir.Ayrıca bu şemalarda uygun işaretler, harfler, rakamlar ve renkler ile: Miktar, zaman, kalite, maliyet, plan, fiili durum, farklar ve uzaklıklar gösterilir.

161

Metod Etüdü ve İş Akışının Sistem Analizi Yönünden İncelenmesi

Model, faaliyeti miktar, zaman, kalite, maliyet, plan, gerçeklenen durum, farklarla birlikte gösteren adeta bir teknik resimdir. Buna bakarak arızalar giderilebilir.

162

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

Prodüktiviteyi artırmak Prodüktivite bir işletmede değer taşıyacak şekilde elde edilenlerin değerlerinin bunları elde etmek için harcanan elemanların birine, birkaçına veya tümüne oranıdır. Elde edilen mallar ya miktarla ölçülür veya miktar birim fiyatla çarpılarak tüm fiyat bulunur. Bu fiyat harcanan mala bölünerek prodüktivite bulunur. Prodüktivite ile üretim genelde beraber artar.

163

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

Mekanizasyona gitmek: Analiz yapmak suretiyle hangi kısımların elle hangi kısımların basit makinalarla çalıştırılması gerektiği tespit edilir. Gerekli yerlere makinalar konarak prodüktivite arttırılır. Bu da iş akışının geliştirilmesiyle mümkün olur.

164

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

Kaliteyi geliştirmek Mamul bir kere imal edildikten sonra uğradığı basit işlemlerde kalitesini değiştirebilir. Örneğin nakil veya paketlemede herhangi bir dış etki, ile mamülün kalitesinde değişiklik meydana gelebilir. Onun için mamülün uğradığı işlemlerdeki etkiler ve geçtiği yerler analiz edilir. Mamülün kalitesini değiştirecek etkilerden korunması sağlanır ve kaliteyi yükseltecek şekilde iş akışı geliştirilir.

165

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

İş gücünü verimli kullanmak İşletmelerde genellikle işçi sayısı arttıkça işgücü verimi önem kazanır. Bir işçinin çalıştığı ve boş kaldığı zamanlar araştırılarak boş kaldığı zamanlarda yapabileceği bir iş verilir. İş gücünü verimli kullanarak bir işte çalışan adam sayısı azaltılır. Kazandığımız kişileri başka ve yeni işlerde çalıştırırız. Şu halde emeği verimli kullanmak için de iş akışı geliştirilir.

166

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

Maliyeti düşürmek İş akışını geliştirmek maliyeti düşürür. Bu amaçla işin nasıl yapıldığı ve her işlemin yapılış nedeni araştırılarak varsa gereksiz işlemler kaldırılır, böylece maliyet düşürülmüş olur.

167

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

İşi kolaylaştırmak Tesis kurulurken biyoteknolojik özellikler göz önünde bulundurulmalıdır. İş Bölümüne Hazırlık Yapmak Son yıllarda endüstrinin en önemli özellikleri seri üretim, sürekli üretim ve bunların sonucu olarak da işbölümüne gitmiş üretimdir. İş bölümü işi elemanlarına ayırmak ve bunları en uygun şekilde işçilere dağıtmaktır. En iyi kar, en iyi verim, iş bölümünün en iyi olduğu yerlerde elde edilir. İş bölümü yapmak için iş analizi yapmak ve iş akışını geliştirmek gerekir.

168

İŞ AKIŞINI GELİŞTİRMENİN AMAÇLARI

Yatırımları planlamak Fabrika kurulduktan sonra zamanla bazı eksiklikler, kusurlar görülebilir. Bu yatırım projesi hazırlanmasındaki eksikliklerden ileri geleceği gibi sonradan meydana gelen değişikliklerden de olabilir. Bu nedenle ilave bir yatırım yapmamız gerekir. Bu yatırımların uygun olması için de iş akışı ele alınır. İş akışının gösterdiği şekilde yatırımlar planlanır.

169

SABİT GİDERLER İLE DEĞİŞEN GİDERLER ARASINDA DENGE KURMAK

Sabit giderler tesisin kuruluşu, yenileme vs. gibi giderlerdir. Değişken giderler ise hammadde, doğrudan işçilik gibi giderlerdir. Bu iki gideri dengelemek iş akışını geliştirmekle olur.

170

MAKİNA GÜCÜ VE İŞ SAHASINI VERİMLİ KULLANMAK

İş akışı öyle olmalıdır ki, makine gücü ve yerden maksimum verimle faydalanabilelim. Örneğin bir makine 1 saat çalışıp 1 saat boş kalıyorsa, bundan faydalanmayı araştıracağız. İş sahası da aynı şekilde iyi kullanılmalıdır. Örneğin makinalar ve tezgahlar arası uzaklık gerektiğinden fazla olamamalıdır. Yeni kurulacak bir ünite beraber çalışacağı ünitelere yakın olmalıdır.

171

KONTROL VE GÖZETLEMEYİ KOLAYLAŞTIRMAK

Bir fabrikadaki gerekli kontrollerin ve ölçümlerin rahatlıkla yapılabilmesi kaliteyi yükseltir. Zaman kaybını azaltır. Bu ise gerekli kontrollerin nerede, ne zaman ve nasıl yapılacağının bilinmesi ile olacaktır. Bunları bilmek için de iş akışı analiz edilir ve düzenlenir.

172

MALZEME TASARRUFU SAĞLAMAK

Malzeme ne kadar uzağa ve ne kadar çok nakledilirse o kadar fire verir, kalitesi bozulur. Çok sayıda depolama da malzemede hasar meydana getirir. İş akışının geliştirilmesi ile malzeme hareketleri ve depolama sayısı azalır. Bu da malzeme tasarrufu, iş saati tasarrufu sağlar. Aynı şekilde enerji tasarrufu sağlayabileceği de söylenebilir.

173

İŞ YERİNİ RAHAT VE GÜZEL YAPMAK

İş yeri işçilerin her bakımdam rahat edebileceği şekilde olmalıdır. İş yerini rahat ve güzel yapmak bir mühendilik görevidir. Örneğin renk standartizasyonu ile hem güzel bir görünüş kazandırılır hem de pek çok tehlike bertaraf edilebilir. Bütün bunlar da iş akışı analizi ile birlikte yürütülürse yararlı olur.

174

İŞ İSTASYONLARININ DENGELENEMESİ

Üretim ana hatlar üzerinde yapılır. Mamul hattına bağlı yan işlerin yapıldığı bazı istasyonlar da vardır. Bunlar birbiri ile paralel olarak çalışır. Yani birinin mamulü diğerinin girdisi olur. O halde mamul hattında bir durma olmaması için istasyonların kapasitelerinin dengeli olması gerekir. Aksi halde durmalar veya boş beklemeler olabilir. İş istasyonlarının dengeli ve dolayısıyla verimli çalışmaları ise iş akışının geliştirilmesi ile sağlanır.

175

EĞİTİM PLANI HAZIRLAMAK

Çalıştırılan işçilerin planlı bir eğitimle verimlerinin artırılması mümkündür. Aynı şekilde yeni kurulacak tesisleri içinde eleman yetiştirme sağlanır. Böyle bir eğitim planı ise iş akışının incelenmesi ile yapılır.

176

ZAMAN ETÜDÜNE HAZIRLIK YAPMAK

Zaman etüdü yapılabilmesi için metod etüdü yapılarak işin standartlaşması gerekir. Yani iyi ve tatminkar bir zaman etüdü ancak iyi bir iş akışı ile mümkündür.

177

YENİDEN DÜZENLEMEYE HAZIRLIK YAPMAK

İşletmelerde zamanla büyük ya da küçük çapta bir takım değişiklikler yapmak veya ilave tesisler kurmak gerekir. Bu işleri yapmak için de akışı incelemeli ve geliştirmelidir.

178

İŞ DEĞERLENDİRMEYE HAZIRLIK YAPMAK

Bir iş gerektirdiği bilgi, tecrube, sorumluluk bakımından ne kadar fazla değer taşırsa o kadar fazla ücret almalıdır. Bu nedenle işlerin değeri bulunmalıdır. İşleri karşılaştırmak suretiyle değerleme yapılır. Bunun için işçinin yapacağı işleri ayıklamak gerekir. Bu da iyi bir iş akışı incelemesi ile olur.

179

METOD ETÜDÜ İÇİN YAPILACAK ÇALIŞMALAR

Mevcut metodu tespit etmek İşin yapıldığı ortamı tespit etmek İşin elemanlarını ve bu elemanlar arasındaki ilişkileri tespit etmek Metodu analiz ederek, zaman, miktar, kalite, maliyet, kullanılan araçlar, iş şartları yönünden yapılabilecekleri ortaya koymak Yeni bir metod geliştirmek Bu metodu denemek Yeni metodu ilgililere öğretmek ve uygulamayı takip etmek

180

METOD ETÜDÜ İÇİN YAPILACAK ÇALIŞMALAR

Mevcut metodun tespiti işin nasıl, hangi aletlerle, hangi kontrollarla yapıldığının tespitidir. Bu sırada metodun iyi olup olmadığına bakılmaz. Ayrıca metod saptanır. İşin yapılması sırasındaki her hareket için niçin sorusuna cevap aranır. Bu soru çok belirli gibi görülen şeyler için bile sorulmalıdır. Metodun tespiti sırasında işin yürütülmesi için gerekli kağıtların akışı da incelenir. Mevcut metodun tespiti çalışmaları aşağıdaki şekilde sıralanabilir:

181

METOD ETÜDÜ İÇİN YAPILACAK ÇALIŞMALAR

İş elemanları, iş ortamı ve bunlar arasındaki ilişkiler saptanır Her bir iş elemanı yönünden işlem analizi yapılır Malzeme ve mamuller için etüd yapılır Bunların hepsi bir arada, zamanın akışı içinde incelenir.

182

METOD ETÜDÜ İÇİN YAPILACAK ÇALIŞMALAR

Mevcut metod bu şekilde tespit edildikten sonra aksaklıklar tespit edilir. Yeni metod teklifi yapılır. Yeni metod teklifi çalışmasında şu yol izlenir: İşlemler ve hareketler analiz edilir: İşin basitleştirilmesi ile ilgili prensipler tespit edilir Resim alma ve prensip tatbikinden sonra teklif yapılır İlgililerle teklif müzakere edilir Proje ortaya çıkarılır Proje tatbik edilir Tatbikat sonucu gerekli düzenlemeler yapılır

183

METOD ETÜDÜ İÇİN YAPILACAK ÇALIŞMALAR

İş akışı çeşitli açılardan incelenir. Bu incelemenin başlıcaları: İş akış şeması yapısal analizi İş akışının miktar analizi İş akışının analizi İş akışının maliyet analizi İş akışında kalite analizi Amaç ve sorumluluk analizi Makine, takım ve alet analizi İş akışında yer ve mesafe analizi İş akışında metod ve işlem analizi İş akışında haberleşme analizi

184

HAREKET EKONOMİSİ İLKELERİ

El işlerini basitleştirmek için yapılan gözlem ve laboratuvar çalışmaları sonucu aşağıda sıralanan prensipler ortaya çıkmıştır: Her iki el bir işe aynı zamanda başlamalı ve aynı zamanda bitirmeli İki el aynı zamanda boş kalmalı Kolların hareketi mümkün olduğu kadar simetrik ve eş zamanlı olmalı Hareketler mümkün olduğu kadar küçük ve basit olmalı Momet tatbiki gereken işlerde ağırlık ve pzisyondan faydalanılmalı

185

HAREKET EKONOMİSİ İLKELERİ

Hareketler düzgün ve devamlı olmalı Kontrollü hareketlerden mümkün olduğu kadar kaçınılmalı Çalışma vücudun tabi ritmine uygun olmalı Alet ve malzeme sabit ve belirli yerlerde bulunmalıdır Alet ve malzeme operatörün kolayca uzanabileceği yerde olmalı Mamul ve malzemeyi kullanma noktasına iletmek için yer çekimi ve yardımcı araçlardan faydalanılmalı Malzeme ve aletler birbirinin arkasına uygun tarzda yerleştirilmeli İyi görüş için iyi ışıklandırma sağlanmalı Oturma rahat olmalı Elleri ayakta yapılacak işlerden kurtarmalı

186

ERGONOMİ (İŞ BİLİMİ) İş etüdü, metot etüdü, hareket analizi ve etüdü, iş basitleştirme ve iş geliştirme gibi çalışmalar yapılırken bir yandan teknolojik ve teknik şartlar bir yandan da insanın iş yapma yapısı ve davranışı tüm olarak ele alınmalıdır. İnsanın işle ilgili psikolojik ve fizyolojik özelliklerini inceleyerek işteki davranışlarını analiz eden ve insanı verimli, rahat, sağlıklı çalıştırmanın yollarını arayan bilim dalına Ergonomi ya da insan faktörleri mühendisliği denmektedir.

187

ZAMAN ETÜDÜ Fabrikalarda iş yapmak için malzeme, makine, iş gücü gibi çeşitli kaynaklar kullanılır. Bu imkanları kullanmak bir maliyet meydana getirir. Kullanılan kaynakların en önemlisi zamandır. Çünkü bunda geri dönüş yoktur. Bunun için zamanın kullanılmasında dikkatli olunması gerekir. İlk zaman etüdlerinden biri Vauban Belidor adındaki bir Fransız tarafından toprak kazmak, tel örgü germek, engeller koymak üzere kazıkların kaç dakikada çakılabileceğini saptamak için yapılmıştır.

188

ZAMAN ETÜDÜ Bir işin normal şartlarda, normal tempo ile alacağı zamanın analizine ve hesaplanmasına zaman etüdü denir. Bu işin normal şartlarda normal tempo ile çalışan bir işçi tarafından bitirilmesi için geçen zamana Standart zaman adı verilir. Zaman etüdü için önce işin hareket etüdü yapılmalıdır.Zaman ölçümü şu amaçlarla yapılır:

189

ZAMAN ETÜDÜ Mevcut bir işin ne kadar zaman aldığını saptamak

Normal şartlar altında işçinin işi ne kadar zamanda yaptığını saptamak Bizim şartlarımızda işin ne kadar zaman alacağını tespit için iş idealize edilir. Zaman standartlarını tespit ve parça başına verilecek ücret ve primleri hesap etmek Günlük ödeme yapılan işler için normal bir günlük mesaisinin karşılığı olan işi tespit etmek Metodların geliştirilmesinde yardımcı olarak kullanmak Üretim planlama ve kontrol çalışmaları yapmak Maliyet kontrolü yapmak

190

ZAMAN ETÜDÜNDE ORTAYA ATILAN YENİ KAVRAMLAR

İşlemler İşlem zamanları Çalışma hızı İş şartları Takımlar, tezgah,malzeme Çalışma süresi, miktarı İnsanın işle ilgili yapısı

191

İŞLEMLER Bir iş genellikle birkaç işlemden meydana gelir. Örneğin tuğla örme işinde tuğlaların toptan taşınması, işçinin duvara çıkması, tuğlaların duvara çıkartılması, tuğlaların hazırlanması, yerinin hazırlanması, harç konması, tuğlaların yerine konması işlemleri vardır. Bu işlemlerin tümünün alacağı zamanı ölçme, iyi netice vermediğinden işin elemanlarının alacağı zaman etüd edilir. Bir işin elemanları:

192

İŞLEMLER Taşıma elemanı Prodüktif işlem Ayarlama Kontrol

Boşaltma, hazırlama şeklinde ayrılabilir. Bir işi işlemlere ayırmada şu hususlar göz önünde tutulur: Her işlemin başlama ve bitim noktası tam olarak belli olmalıdır Makine işçiliği ile el işçiliği birbirinden ayrılmalıdır Ayrılan işlemler için zaman tutulabilmektedir.

193

İŞLEM ZAMANLARI Bir işlemin ne kadar zaman aldığı tayin edilir. İşlemlere sarf edilen zamanı ölçmek sonra ayarlamalar yapmak gerekir. Zaman ölçmede desimal kronometre kullanılmalıdır. Bununla hesaplar kolay yapılır. Kronometrenin kumandaları çeşitli olabilir. Kronometreler seri bağlanarak karışık işlemlerde kullanılabilir. Yazıcı kronometreler vardır. Kronometreleri bir film makinasına da bağlamak mümkündür.

194

ÇALIŞMA HIZI Aynı işlem çalışma hızı değişirse veya işi yapan değişirse farklı zamanda yapılır. Çalışma hızı faktörü R (Rate) hızlı veya yavaş temponun normale dönüştürülmesine yarar.

hızlı veya yavaş temponun normale dönüştürülmesine yarar.")

195

İŞ ŞARTLARI Bir işin yapıldığı ortam işin zamanına ve çalışma hızına da etki eder. Örneğin bir insan ağır parça taşıyorsa yavaş çalışır. İş şartlarını bir katsayı ile işlem zamanına etki ettirmek gerekir.

196

TAKIM TEZGAH MALZEME Her iş için en uygun takım, tezgah, malzeme seçilmez. Örneğin 30 yaşındaki işçiye göre yapılmış tezgah işçi 42 yaşına gelince uygunluğunu kaybeder. İşçi tezgaha kendini zor uydurabilir duruma gelmiştir. Bunun için bazı katsayılarla zaman etüdünde bunları hesaba katmak gerekir.

197

ÇALIŞMA SÜRESİ MİKTARI

Bir işçinin bir işten 10 tane yaptığını sonra başka bir işe geçtiğini sonra başka bir işe…vs. düşünelim. Böyle küçük serilerde iş fazla zaman alır. Büyük serilerde hız ihtisaslaşmadan dolayı artar.

198

İNSANIN İŞLE İLGİLİ YAPISI

Çalışan insan yorulur, dinlenmesi gerekir. Dinlenme ihtiyacı ağır işlerde fazladır. Dinlenme çalışman süresinin % 6-8’i kadardır. Ayrıca işçinin bazı ihtiyaçları vardır. Bunlarda işlem zamanının % 5’idir.

199

KRONOMETRAJ USULÜ İLE STANDART ZAMAN TAYİNİ

İş detaylı olarak incelenir. İş ve işçi hakkında bilgi toplanır. Zaman ölçümü yapılacak iş elemanlarına ayrılır. İşin temposu belirlenir ve ölçülen değerden standart zamanlar tespit edilir.

200

Tempo Bir işin yapılışı sırasında işçinin veya çalışanın çalışma hızıdır. İçinde bulunduğumuz çalışma şartları, iş şartları zorlaştıkça o işin gerektirdiği zaman genellikle artar. İş şartları düzenlendikçe, iyileştikçe o işin gerektirdiği zaman azalır. Malzemenin iyi bir şekilde düzenlendiği, aktığı, iş dağılımının iyi olduğu, işin iyi öğretildiği, çalışmalara işlerin değeri ve miktarı ile orantılı ücret ödendiği bir yerde işe sarf edilen zaman azalır.

Benzer bir sunumlar

>")