Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

Hamdi GÜLŞEN Erkan KARAARSLAN 23 Haziran 2006

2

İçerik 5018 Sayılı KMYKK Düzenlemeler Konsept İkincil Mevzuat

Üçüncül Mevzuat Düzenlemeler 1 Nolu Tebliğ 2 Nolu Tebliğ Mahalli İdareler Düzenlemesi Belge Düzenlenmesi

3

Amaç Kamu mali yönetimini genel kavramları ile birlikte görev, yetki ve sorumluluk ekseninde açıklamak

4

Sorular... ? Sorumluluktan ne anlaşılması gerekiyor ?

Üst Yönetici Kimdir ? Harcama Yetkilisi Kimdir ? Gerçekleştirme Görevlisi Kimdir ? Sayman ve Saymanlık kavramlarına ne oldu ? İta amiri ve tahakkuk memuru kavramlarını da son zamanlarda neden duymuyoruz ? Tahakkuk Müzekkeresi Verile Emri belgesini neden bulamıyorum ? Yeni Belgelerin adları nelerdir ? Belgelerin düzenlenmesinde nelere dikkat edeceğiz ? Belge düzenlenmesinde en sık yapılan hatalar nelerdir ? Muhasebe ve Bütçe yapımızdaki temel değişiklikler nelerdir ? ......

5

Kuralcı ve bürokratik içe dönüklük

GELENEKSEL ANLAYIŞ MODERN ANLAYIŞ Merkezi planlama Merkezden yönetim Hiyerarşik yönetim Kuralcı ve bürokratik içe dönüklük Girdi odaklı Mevzuata uygunluk denetimi Stratejik planlama Yerinden yönetim Katılımcı ve paylaşımcı yönetim Saydam ve hesap verebilir Çıktı ve hedef odaklı Performans denetimi Girdi Odaklı: Parayı ver Sonuçlarına Kesin hesap la bak . Ama kimse bakmıyor

6

Ana Unsurları Nelerdir ?

Performansa dayalı çok yıllı bütçe Ekonomik ve mali analizlere uygun bütçe kodlama sistemi Genel kabul görmüş muhasebe ilkelerine uygun tahakkuk esaslı muhasebe Nakit planlamasına dayalı nakit yönetim sistemi Kapsamlı ve şeffaf borç yönetimi İç kontrol İç denetim Dış denetim Mali yönetim bilgi sistemi

7

AB’YE ÜYE ÜLKELERDE MALİ KONTROL

KUZEY MODELİ (İNGİLTERE, HOLLANDA, İSVEÇ, DANİMARKA) -YÖNETİM SORUMLULUĞU ANLAYIŞI HAKİMDİR -KURUMUN MALİ KONTROL SİSTEMİNE KURUM DIŞINDAN MÜDAHALE YOKTUR GÜNEY MODELİ (FRANSA, PORTEKİZ, İSPANYA, YUNANİSTAN) -DENETİM HARCAMACI KURULUŞ DIŞINDA ÖRGÜTLENMİŞTİR -MALİYE BAKANLIĞI VE BENZERİ İDARELERİN MÜDAHALESİ VARDIR

-YÖNETİM SORUMLULUĞU ANLAYIŞI HAKİMDİR. -KURUMUN MALİ KONTROL SİSTEMİNE KURUM DIŞINDAN MÜDAHALE YOKTUR. GÜNEY MODELİ. (FRANSA, PORTEKİZ, İSPANYA, YUNANİSTAN) -DENETİM HARCAMACI KURULUŞ DIŞINDA ÖRGÜTLENMİŞTİR. -MALİYE BAKANLIĞI VE BENZERİ İDARELERİN MÜDAHALESİ VARDIR.")

8

MALİ KONTROL SİSTEMİ REFORMLARI İÇİN AB STANDARTLARI

1- MALİ KONTROL SÜRECİNİ TANIMLAYAN BİR YASA 2- AMACA UYGUN İÇ KONTROL SİSTEM VE YÖNTEMLERİ -Muhasebe ve Raporlama Standartları ile Politika Belgesi -Otomasyona Dayalı Muhasebe -Fonların Denetimini Ortaya Koyan Mekanizma -Ödeme Ve Taahhütler Üzerinde Ön Mali Kontrol -İhale Kontrol Sistemi -Kamu Gelirleri Kontrolü 3- FONKSİYONEL OLARAK BAĞIMSIZ BİR İÇ DENETİM 4- USULSÜZLÜK VE YOLSUZLUKLARI ÖNLEYİCİ BİR MEKANİZMA

9

KAMU MALİ YÖNETİMİNDE DEĞİŞİM ÇALIŞMALARI

8. Beş Yıllık Kalkınma Planında Özel İhtisas Komisyonu Raporunda 2001, 2002, 2003 Yılları Programlarında Ulusal Programda (2001),(2003) Katılım Ortaklığı Belgesinde IMF’ye verilen Niyet Mektuplarında Türkiye’de Saydamlığın Arttırılması ve Kamuda Etkin Yönetimin Geliştirilmesi Eylem Planında 59. Hükümet Programında ve Acil Eylem Planında Eleştirilen konularda yapılması düşünülen değişikliklere yer verilmiştir.

,(2003) Katılım Ortaklığı Belgesinde. IMF’ye verilen Niyet Mektuplarında. Türkiye’de Saydamlığın Arttırılması ve Kamuda Etkin Yönetimin Geliştirilmesi Eylem Planında. 59. Hükümet Programında ve Acil Eylem Planında. Eleştirilen konularda yapılması düşünülen değişikliklere yer verilmiştir.")

10

KAMU MALİ YÖNETİM SİSTEMİNDE YENİ DÜZENLEMELER

SAYILI KAMU FİNANSMANI VE BORÇ YÖNETİMİNİN DÜZENLENMESİ HAKKINDA KANUN SAYILI KAMU İHALE KANUNU SAYILI KAMU İHALE SÖZLEŞMELERİ KANUNU SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU SAYILI ÖZEL GELİR VE ÖZEL ÖDENEK KANUNU (Fonların tasfiyesi) SAYILI BÜYÜKŞEHİR BELEDİYELERİ KANUNU SAYILI BELEDİYE KANUNU SAYILI İL ÖZEL İDARELERİ KANUNU KAMU YÖNETİMİNİN TEMEL KANUNU SAYIŞTAY KANUN TASARISI PERSONEL KANUNU TASARISI SOSYAL GÜVENLİK KANUN TASARISI

SAYILI BÜYÜKŞEHİR BELEDİYELERİ KANUNU SAYILI BELEDİYE KANUNU SAYILI İL ÖZEL İDARELERİ KANUNU. KAMU YÖNETİMİNİN TEMEL KANUNU. SAYIŞTAY KANUN TASARISI. PERSONEL KANUNU TASARISI. SOSYAL GÜVENLİK KANUN TASARISI.")

11

5018 SAYILI KANUN ÖNCESİ MALİ SİSTEMİMİZDEKİ EKSİKLİKLER

Bütçe birliği ilkesinden uzaklaşılmış olması, Bütçe planlaması ve uygulamalarının mali yılla sınırlı olması, Kalkınma planları ve bütçeler arasında gereken ölçüde bir bağ kurulamaması, Bütçe uygulamalarında kamu idarelerine yeterli inisiyatif tanınmaması, Kamu harcamalarında etkin bir denetimin gerçekleştirilememesi, Sayıştay denetiminin sınırlı olması, Kamuoyuna istenilen düzeyde bilgi üretilememesi, Kamu mali yönetimi ve kontrol sistemimizin uluslararası standartlara ve Avrupa Birliği normlarına uygun olmaması,

12

5018 SAYILI KANUNUN AMACI kalkınma planları ve programlarda yer alan politika ve hedefler doğrultusunda kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği mali saydamlığı sağlamak Etkili:Ne kadar temizledik Ekonomik: Bunu makine yerine Kuru temizleme ile yıkasaydık... Verimli: aynı miktar su, det. Elektrik ile başka makinada yıkasaydık

13

MUHASEBELEŞTİRİLMESİ

5018 SAYILI KANUNUN AMACI KAMU MALİ YÖNETİMİNİN YAPISI VE İŞLEYİŞİ KAMU BÜTÇELERİNİN HAZIRLANMASI VE UYGULANMASI MALİ İŞLEMLERİN MUHASEBELEŞTİRİLMESİ VE RAPORLANMASI .- Bu Kanunun amacı, kalkınma planları ve programlarda yer alan politika ve hedefler doğrultusunda kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği ve mali saydamlığı sağlamak üzere, kamu mali yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını, uygulanmasını, tüm mali işlemlerin muhasebeleştirilmesini, raporlanmasını ve mali kontrolü düzenlemektir. MALİ KONTROL

14

Kapsamı Nedir ?

15

Hesap verebilirlik sağlanmaktadır.

hükümetin, kamu idarelerinin ve mali yönetimde görevli olanların kamu kaynaklarının elde edilmesi, yönetimi ve kullanılmasında yürüttükleri faaliyetler ile iş ve işlemleri nedeniyle hiyerarşik üstlerine, denetim ve değerlendirme yapmakla görevli kuruluşa (sayıştay), parlamentoya ve kamuoyuna hesap vermeleridir. Hesap verme sorumluluğu idari bir sorumluluktur. Hesap verme sorumluluğunun gereği esas itibariyle raporlamayla yerine getirilmektedir. Bu amaçla kanunda; -Görev, yetki ve sorumlulukların açık olarak tanımlanması -Kaynakların elde edilmesi, kullanılması, muhasebeleştirilmesi ve raporlanması süreçlerinin belirlenmesi -Kamu idarelerinin faaliyet raporu düzenlemeleri Öngörülmüştür.

, parlamentoya ve kamuoyuna hesap vermeleridir. Hesap verme sorumluluğu idari bir sorumluluktur. Hesap verme sorumluluğunun gereği esas itibariyle raporlamayla yerine getirilmektedir. Bu amaçla kanunda; -Görev, yetki ve sorumlulukların açık olarak tanımlanması. -Kaynakların elde edilmesi, kullanılması, muhasebeleştirilmesi ve raporlanması süreçlerinin belirlenmesi. -Kamu idarelerinin faaliyet raporu düzenlemeleri. Öngörülmüştür.")

16

Mali saydamlık Tüm gelir ve giderlerin bütçelerde yer alması

Kanunda öngörülen bütçeler dışında bütçe yapılmaması Stratejik planlar, bütçeler, kamu hesapları ve mali istatistiklerin kamuoyuna açık olması Kamu idarelerinin kesin hesap ve faaliyet raporları düzenlemek suretiyle yetkili mercileri ve kamuoyunu bilgilendirmeleri Amaçlanmıştır

17

Klasik gider süreci Saymanlar Tahakkuk memurları

İkinci derece ita amirleri (Sorumluluk üstlenmeleri halinde) Ödemeye esas teşkil eden belgeleri düzenleyen ve onaylayanlar (1050/22-E) Kusursuz Sorumluluk Modeli...

Ödemeye esas teşkil eden belgeleri düzenleyen ve onaylayanlar (1050/22-E) Kusursuz Sorumluluk Modeli...")

18

Harcama prosedüründe yapılan değişiklikler

Üst yönetici Harcama yetkilisi Gerçekleştirme görevlileri Muhasebe yetkilisi Yönetim Sorumluluğu Modeli...

19

Yönetim sorumluluğu modeli nedir?

Siyasi sorumluluk İdari sorumluluk Mali sorumluluk Cezai sorumluluk

20

Mali Yönetim ve Kontrol Yapısı

ÜST YÖNETİCİ Mali Hizmetler Birimi İç Denetim Birimi Muhasebe Birimi Harcama Birimi Harcama Birimi Harcama Birimi Harcama sonrası Denetim Ön Mali Kontrol İç Kontrol

21

Harcama Süreci STRATEJİK PLAN BÜTÇE AYRINTILI HARCAMA PROGRAMI

HARCAMA TALİMATI İHALE VE SATINALMA SÜRECİ ÖN MALİ KONTROL MAL VEYA HİZMETİN ALINMASI ÖDEME EMRİ BELGESİ ÖDEME MUHASEBE DENETİM (İç Denetim - Dış Denetim)

")

23

Bütçe Nedir ? 1050 SAYILI KANUN’UN 6’NCI MADDESİNE GÖRE BÜTÇE;

“DEVLET DAİRE VE KURUMLARININ YILLIK GELİR VE GİDER TAHMİNLERİNİ GÖSTEREN VE BUNLARIN UYGULANMASINA VE YÜRÜTÜLMESİNE İZİN VEREN BİR KANUNDUR” 5018 SAYILI KANUN’UN 3’ÜNCÜ MADDESİNE GÖRE BÜTÇE; BELİRLİ BİR DÖNEMDEKİ GELİR VE GİDER TAHMİNLERİ İLE BUNLARIN UYGULANMASINA İLİŞKİN HUSUSLARI GÖSTEREN VE USULÜNE UYGUN OLARAK YÜRÜRLÜĞE KONULAN BELGE,

24

Bütçe İlkeleri Nelerdir ?

Bütçeler, stratejik planlar dikkate alınarak izleyen iki yılın bütçe tahminleriyle birlikte görüşülür ve değerlendirilir. Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir. Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır. Bütçelerde gelir ve gider denkliğinin sağlanması esastır. Bütçeler, ait olduğu yıl başlamadan önce TBMM veya yetkili organlarca kabul edilmedikçe veya onaylanmadıkça uygulanamaz. Bütçelerde, bütçeyi ilgilendirmeyen hususlara yer verilmez. Bütçeler kurumsal, işlevsel ve ekonomik sonuçların görülmesini sağlayacak şekilde Maliye Bakanlığınca uluslararası standartlara uygun olarak belirlenen bir sınıflandırmaya tabi tutularak hazırlanır ve uygulanır. Kamu idarelerinin tüm gelir ve giderleri bütçelerinde gösterilir. ...

25

Red ve İade... ESKİSİ YENİSİ Red ve İade BÜTÇE Gelir Gider BÜTÇE

900.- 100.- 900.- 900.- 900.- Red ve İade

26

Bütçe Gelirleri ... Kamu İdaresinin Öz Geliri (Tahsilat)

")

27

Bütçe Gelirleri ... Kamu İdaresinin Öz Geliri (Tahsilat) RED ve İADE

810 Nolu Bütçe Gelirlerinden Yapılan Red ve İadeler Hesabı Kamu İdaresinin Öz Geliri (Tahsilat) RED ve İADE Ödenek ile İlişkisi Yok

RED ve İADE. Ödenek ile İlişkisi Yok.")

28

Bütçe Gelirleri ... Kamu İdaresinin Öz Geliri (Tahsilat) RED ve İADE

810 Nolu Bütçe Gelirlerinden Yapılan Red ve İadeler Hesabı Kamu İdaresinin Öz Geliri (Tahsilat) RED ve İADE Ödenek ile İlişkisi Yok PAYLAR 363 Nolu Kamu İdareleri Payları Hesabı 5018 /37’nci Md. Ödenek ile olacak Bütçe ile ilişkisi var

RED ve İADE. Ödenek ile İlişkisi Yok. PAYLAR. 363 Nolu. Kamu İdareleri Payları Hesabı /37’nci Md. Ödenek ile olacak. Bütçe ile ilişkisi var.")

29

Bütçe Gelirleri ... Kamu İdaresinin Öz Geliri (Tahsilat) RED ve İADE

810 Nolu Bütçe Gelirlerinden Yapılan Red ve İadeler Hesabı Kamu İdaresinin Öz Geliri (Tahsilat) RED ve İADE Ödenek ile İlişkisi Yok PAYLAR 362 Nolu Hesap Fonlar ve Diğer Kamu İdareleri Adına Yapılan Tahsilat 363 Nolu Kamu İdareleri Payları Hesabı 5018 /37’nci Md. Ödenek ile olacak Bütçe ile ilişkisi var Tahsildar /Sorumlu Sıfatıyla Ödenek ile İlişkisi Yok

RED ve İADE. Ödenek ile İlişkisi Yok. PAYLAR. 362 Nolu Hesap. Fonlar ve Diğer Kamu İdareleri. Adına Yapılan Tahsilat. 363 Nolu. Kamu İdareleri Payları Hesabı /37’nci Md. Ödenek ile olacak. Bütçe ile ilişkisi var. Tahsildar /Sorumlu Sıfatıyla. Ödenek ile İlişkisi Yok.")

30

Çankaya Belediyesi tarafından işyerlerine 20. 000

Çankaya Belediyesi tarafından işyerlerine YTL’lik Çevre Temizlik Vergisi tahakkuku yapılmıştır.

31

Çankaya Belediyesi tarafından bütçe geliri olarak nakden 10. 000

Çankaya Belediyesi tarafından bütçe geliri olarak nakden YTL tutarında çevre temizlik vergisi tahsil edilmiştir.

32

Çankaya Belediyesi tarafından işyerlerinden tahsil edilen 10. 000

Çankaya Belediyesi tarafından işyerlerinden tahsil edilen YTL’lik Çevre Temizlik Vergisinin %20 ‘lik tutarı Ankara Büyükşehir Belediyesine hesabına pay olarak ayrılmıştır.

33

Çankaya Belediyesi tarafından işyerlerinden tahsil edilen 10. 000

Çankaya Belediyesi tarafından işyerlerinden tahsil edilen YTL’lik Çevre Temizlik Vergisinin %20’si olan YTL Ankara Büyükşehir Belediyesine hesabına gönderilmiştir. .

34

Mükellef (A) tarafından Şişli Belediyesine 3. 000

Mükellef (A) tarafından Şişli Belediyesine YTL tutarında emlak vergisi beyannamesi verilmiştir. Belediye hesap işleri müdürlüğü tarafından alınan beyana göre gerekli tahakkuk kaydını yapmıştır..

tarafından Şişli Belediyesine YTL tutarında emlak vergisi beyannamesi verilmiştir. Belediye hesap işleri müdürlüğü tarafından alınan beyana göre gerekli tahakkuk kaydını yapmıştır..")

35

Mükellef (A) tarafından, tahakkuk eden vergisinin ilk taksit tutarı olan YTL ve bu verginin %10’u oranında da kültür varlıklarının korunması ve değerlendirilmesi amacıyla tahsil edilen 150.-YTL’lik katkı payı da dahil olmak üzere toplam YTL belediye veznesine yatırılmıştır.

tarafından, tahakkuk eden vergisinin ilk taksit tutarı olan YTL ve bu verginin %10’u oranında da kültür varlıklarının korunması ve değerlendirilmesi amacıyla tahsil edilen 150.-YTL’lik katkı payı da dahil olmak üzere toplam YTL belediye veznesine yatırılmıştır.")

36

Üst Yönetici Kimdir ? Bakanlıklarda Müsteşar,

İl Özel idarelerinde Vali, Belediyelerde Belediye Başkanı, Diğer Kamu İdarelerinde en üst yönetici. Ancak Milli Savunma Bakanlığında Bakan üst Yöneticidir. Diğer kamu idarelerinde en üst yönetici ifadesinden; Bağlı İdarelerde (ASKİ, EGO gibi ) -Genel Müdür, Yerel Yönetim Birliklerinde- Birlik Başkanı, üst yönetici gözükmektedir.

-Genel Müdür, Yerel Yönetim Birliklerinde- Birlik Başkanı, üst yönetici gözükmektedir.")

37

Üst yöneticilerin sorumluluğu nedir?

Bütçelerinin kalkınma planına, kurumun stratejik plan ve performans programına uygun hazırlanması ve uygulanmasından, Sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan,

38

Üst yöneticilerin sorumluluğu nedir?

Kaynakların kayıp ve kötüye kullanılmasının önlenmesinden, Mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; Mahalli idarelerde ise meclislerine karşı sorumludurlar.

39

Üst yöneticiler, bu sorumluluğun gereklerini; - Harcama yetkilileri, - Mali hizmetler birimi ile - İç denetçiler aracılığıyla yerine getirirler.

40

Üst Yöneticilerin Yetkileri Nelerdir ?

1-Gelecek yıla veya yıllara sari işlere onay vermek 2-Harcama yetkilisini belirlemek 3-Şartlı bağış ve yardım için gelir ve ödenek kaydına izin vermek 4-İdari faaliyet raporunu hazırlamak 5-Muhasebe yetkilisini atamak 6-İç denetçiyi atamak 7-Kanunda sayılan para cezalarını vermek 8-Kamu alacaklarının silinmesine karar vermek

41

Harcama Yetkilisi Kimdir ?

Bütçe ile ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi Ödenek gönderme belgesi ile ödenek verilen merkez dışı birimlerin en üst yöneticisi

42

ÖDENEK HARCAMA YETKİSİNİN SINIRINI GÖSTERİR.

43

Düzenlemeler Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

(31/12/2005 tarih ve 26040/4.M. sayılı RG) (Seri No: 2) (28 Nisan 2006 tarih ve sayılı RG) Mahalli İdareler Genel Müdürlüğü Tebliği ( tarih ve B050MAH074000l/45181 Sayılı )

(Seri No: 2) (28 Nisan 2006 tarih ve sayılı RG) Mahalli İdareler Genel Müdürlüğü Tebliği. ( tarih ve B050MAH074000l/45181 Sayılı )")

44

Harcama Yetkilisi Kimdir ?

Analitik bütçe sınıflandırmasının üçüncü ve dördüncü düzeyinde yer alan birimler bütçeyle ödenek tahsis edilen harcama birimlerini, bu birimlerin en üst yöneticileri ise harcama yetkililerini ifade etmektedir.

45

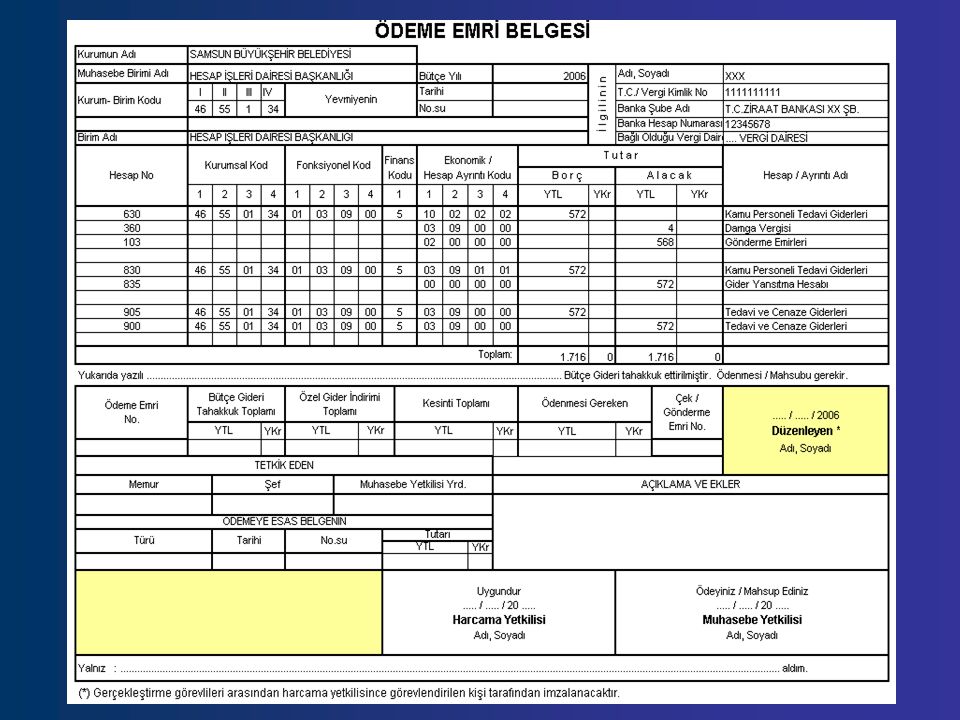

ABS kurumsal KURUM ADI :

Samsun Büyükşehir Belediyesi Fen İşleri Dairesi Başkanlığı KURUMSAL SINIFLANDIRMA AÇIKLAMA I II III IV 46 55 01 39

46

5018 sayılı kanunun 31.maddesindeki benzer hükümler mahalli idarelerin teşkilat kanunlarında da yer almıştır. 5393 sayılı Belediye Kanununun 63.maddesi; Belediye bütçesiyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. 5302 sayılı İl Özel İdaresi Kanununun 46.maddesi İl özel idaresi bütçesiyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. İlçelerde bu yetki kaymakam tarafından kullanılır. 5355 sayılı Mahalli İdareler Birlikleri Kanununun 14’üncü maddesine göre harcama yetkilisi birlik başkanıdır. Slayt 44 git

47

Soru ? 8.300 nüfuslu (A) Belediyesine; Yazı İşleri Müdürlüğü

Fen İşleri Müdürlüğü ve Hesap işleri Müdürlüğü kurumsal ayrımı olmak üzere çeşitli kodlardan ödenek koyduk. Ancak yazı işleri müdürlüğüne bakan bir müdür olmadığı için hesap işleri müdürü yerine harcama yetkilisi olarak görevlendirilebilir mi ?

48

Harcama Yetkilisi Kimdir ?

Bütçelerinin kurumsal sınıflandırmasında harcama birimleri kodlanmakla birlikte, nüfusu ve aşağı olan ilçe ve ilk kademe belediyelerinde harcama yetkilisi belediye başkanı olacaktır. Bütçelerinde harcama birimleri sınıflandırılmayan kasaba (belde) belediyeleri ve mahalli idare birliklerinde, harcama yetkilisi belediye başkanı ve birlik başkanı olacaktır.

belediyeleri ve mahalli idare birliklerinde, harcama yetkilisi belediye başkanı ve birlik başkanı olacaktır.")

49

Harcama Yetkilisi Kimdir ?

Üst yönetimin giderleri, kurumsal sınıflandırmada özel kalem olarak kodlanan, ancak özel kalem müdürlüğü kadrosu bulunmayan idarelerde “02-Özel Kalem” kurumsal kodundan yapılacak giderlerde harcama yetkilisi il özel idarelerinde vali, belediyelerde belediye başkanı olacaktır. 2006 yılında teşkilatlanma çalışmaları dolayısıyla bütçelerinde birim düzeyinde kurumsal kodlama yapılması gerektiği halde, birim düzeyinde kurumsal kodlama yapılmamış olan il özel idarelerinde harcama yetkilisi genel sekreter olacaktır.

50

Soru ? nüfuslu (Y) Belediyesinde; Mali hizmetler Birimi bulunmaktadır. Ancak bu birimin müdürü muhasebe yetkilisi olmaya karar verdi ve belediye başkanınca da onaylandı. Bu birim için boş kalan harcama yetkililiğine de Belediye Başkanımızca yürütülmesine ait karar birimimize yazılı olarak iletildi. Yapılan işlem mevzuatımız açısından doğrumudur ?

Belediyesinde; Mali hizmetler Birimi bulunmaktadır. Ancak bu birimin müdürü muhasebe yetkilisi olmaya karar verdi ve belediye başkanınca da onaylandı. Bu birim için boş kalan harcama yetkililiğine de Belediye Başkanımızca yürütülmesine ait karar birimimize yazılı olarak iletildi. Yapılan işlem mevzuatımız açısından doğrumudur")

51

Harcama Yetkilisi Kimdir ?

Mali hizmetler birim amirliği ve muhasebe yetkilisi görevleri aynı kişide birleşen mahalli idarelerde, 5018 sayılı Kanunun “Mali Hizmetler Birimi” Başlıklı 60. maddesi gereğince, harcama yetkilisi ile muhasebe yetkilisi görevleri aynı kişide birleşemeyeceğinden, mali hizmetler biriminin harcama yetkilisi üst yönetici veya belirleyeceği herhangi bir kişi olacaktır.

52

Soru ? nüfuslu (Z) Belediyesin de muhasebe yetkilisi olarak çalışmaktayım. Fen işlerinin ihalesinin çok olması nedeniyle belediye başkanımız tarafından fen işlerine ait harcama yetkililiği görevi belediye başkan yardımcımız sayın (Z)’ ye verilmiş ve ödeme emri üzerine harcama yetkilisi olarak sayın (Z), gerçekleştirme görevlisi (düzenleyen) olarak da fen işleri müdürü sayın(Y) imza atmaktadır. Ödeme yapmamda bir sakınca var mıdır ?

’ ye verilmiş ve ödeme emri üzerine harcama yetkilisi olarak sayın (Z), gerçekleştirme görevlisi (düzenleyen) olarak da fen işleri müdürü sayın(Y) imza atmaktadır. Ödeme yapmamda bir sakınca var mıdır")

53

Harcama birimi olarak kabul edilmeyecekler ?

belediye başkan yardımcıları genel sekreter yardımcıları daire başkan yardımcıları müdür yardımcıları ………..

54

Harcama Yetkilisinin Sorumluluğu Nedir ?

Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama Yetkilileri; Harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından sorumludurlar.

55

Harcama Yetkilisinin Görevde Olmaması

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) Tarihli Mükerrer R.G. Harcama yetkilisinin; kanuni izin, hastalık, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi vekaleten görevlendirilen kişidir.

Tarihli Mükerrer R.G. Harcama yetkilisinin; kanuni izin, hastalık, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi vekaleten görevlendirilen kişidir.")

56

Soru ? nüfuslu (Z) Belediyesin de Fen İşleri Müdür Yardımcısı olarak çalışmaktayım. Fen işlerinin ihalesinin çok olması nedeniyle belediye başkanımız onayı ve harcama yetkilisi fen işleri müdürümüz tarafından YTL’nin altındaki mal ve hizmet alımları ihalelerinde harcama yetkililiği görevi tarafıma resmi yazıyla verildi. Yetki devrinin bu şekilde (bir onay ile harcama yetkilisi tarafından) yapılmasında herhangi bir hukuksal sorun sizce varmı dır?

Belediyesin de Fen İşleri Müdür Yardımcısı olarak çalışmaktayım. Fen işlerinin ihalesinin çok olması nedeniyle belediye başkanımız onayı ve harcama yetkilisi fen işleri müdürümüz tarafından YTL’nin altındaki mal ve hizmet alımları ihalelerinde harcama yetkililiği görevi tarafıma resmi yazıyla verildi. Yetki devrinin bu şekilde (bir onay ile harcama yetkilisi tarafından) yapılmasında herhangi bir hukuksal sorun sizce varmı dır")

57

Harcama Yetkisinin Devrinde Sınır

Her bir harcama işlemi itibarıyla, mal ve hizmet alımlarında YTL, yapım işlerinde ise YTL aşan harcamalara ilişkin harcama yetkisi hiçbir şekilde devredilemez.

58

Destek Hizmetleri Alım, satım, yapım, kiralama, kiraya verme, bakım-onarım ve benzeri malî işlemlerden; idarenin tamamını ilgilendirenler destek hizmetlerini yürüten birim, sadece harcama birimlerini ilgilendirenler ise harcama birimleri tarafından gerçekleştirilir. Ancak, harcama yetkililiği görevi uhdesinde kalmak şartıyla, harcama birimlerinin talebi ve üst yöneticinin onayıyla bu işlemler destek hizmetlerini yürüten birim tarafından yapılabilir. (Md. 60/2)

")

59

Destek Hizmetleri Harcama yetkilileri, ilgili mevzuatı uyarınca ihale usulleriyle yapılacak mal ve hizmet alımları ile yapım işlerinin ihale işlemlerine ilişkin olarak, ihale yetkisiyle sınırlı olmak üzere harcama yetkilerini, üst yöneticiden onay almak suretiyle, idarenin destek hizmetlerini yürüten birim yöneticilerine devredebilirler. Bu durumda, ihale onay belgesinin düzenlenmesinden sözleşmenin imzalanmasına kadar geçen süreçteki tüm ihale işlemlerine ilişkin ihale yetkisi destek hizmetleri birim yöneticisi tarafından kullanılacaktır. (GT.2)

")

60

Gerçekleştirme Görevlileri Kimdir ?

Harcama talimatı üzerine; İşin yaptırılması Mal veya hizmetin alınması Teslim almaya ilişkin işlemlerin yapılması Belgelendirilmesi ve Ödeme için gerekli belgelerin hazırlanması görevlerini yürütenler

61

Soru ? (A) Belediyesi Yazı İşleri Müdürlüğünde memur olarak çalışmaktayım. Yazı işleri müdürlüğü; 1 müdür, 1 müdür yardımcısı 1 şef ve 8 memurdan oluşmaktadır. 2006 yılında ödeme emri belgelerine düzenleyen sıfatı ile imza atmaktayım. Sorumluluğum var mıdır ?

62

Gerçekleştirme Görevlileri Kimdir ?

İç Kontrol ve Ön Malî Kontrole İlişkin Usul ve Esaslar ( Tarih Mük.R.G.) Harcama birimlerinde süreç kontrolü yapılır. Süreç kontrolünde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanır ve uygulanır. Malî işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler. Süreç kontrolünü sağlamak amacıyla malî işlemlerin süreç akış şeması hazırlanır ve üst yöneticinin onayı ile yürürlüğe konulur. Harcama yetkilileri, Yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. (Madde: 12)

Harcama birimlerinde süreç kontrolü yapılır. Süreç kontrolünde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanır ve uygulanır. Malî işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler. Süreç kontrolünü sağlamak amacıyla malî işlemlerin süreç akış şeması hazırlanır ve üst yöneticinin onayı ile yürürlüğe konulur. Harcama yetkilileri, Yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. (Madde: 12)")

63

Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön mali kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür” şerhi düşülerek imzalanır. Harcama birimlerinde ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol görevi, ödeme emri belgesi düzenlemekle görevlendirilen gerçekleştirme görevlisi tarafından yerine getirilir.

64

Kontrol Edilmiş ve Uygun Görülmüştür Kontrol Edilmiş ve Uygun Görülmüştür

65

Ön Mali Kontrolde Yeni Yapının Fonksiyonları

Süreç Kontrolü Harcama Birimleri Mali Hizmetler Birimi Taahhüt ve Sistem Kontrolü Standart ve Yöntem/Uyumlaştırma Merkezi Uyumlaştırma Birimi

66

Muhasebe Yetkilisi Kimdir ?

Ödeme belgelerinde Yetkililerin imzası İlgili mevzuatında sayılan belgelerin tamam olması Maddi hata bulunup bulunmadığı Hak sahibinin kimliği yönlerinden kontrol yapan, ödemeyi gerçekleştiren ve muhasebe kayıtlarını tutan kişidir.

67

Soru Mali sorumluluk anlatılanlara göre nasıl gerçekleşebilir. Mali sorumluluk ihalesi kimde/kimlerde kalabilir ? Üst yönetici ? Harcama yetkilisi ? Gerçekleştirme görevlileri ? Muhasebe yetkilisi ? Mali Hizmetler Birimi ?

68

Kimler Muhasebe Yetkilisi Olabilir ?

a) En az dört yıllık yüksek öğrenim görmüş olmak, b) Kamu idarelerinin muhasebe hizmetlerinde en az dört yıl çalışmış olmak koşuluyla bu idarelerde muhasebe yetkilisi yardımcısı veya eşiti görevlerde bulunmak,

En az dört yıllık yüksek öğrenim görmüş olmak, b) Kamu idarelerinin muhasebe hizmetlerinde en az dört yıl çalışmış olmak koşuluyla bu idarelerde muhasebe yetkilisi yardımcısı veya eşiti görevlerde bulunmak,")

69

Kimler Muhasebe Yetkilisi Olabilir ?

c) Muhasebe yetkilisi sertifikası almış olmak, d) Son üç yıl içerisinde olumsuz sicil almamış olmak, e) Aylıktan kesme ve kademe ilerlemesinin durdurulması cezası almamış olmak, f) Görevin gerektirdiği bilgi ve temsil yeteneğine sahip olmak. Genel bütçe kapsamındaki kamu idarelerinde muhasebe yetkilisi Maliye Bakanlığınca , Diğer kamu idarelerinde ise üst yöneticiler tarafından atanır.

Muhasebe yetkilisi sertifikası almış olmak, d) Son üç yıl içerisinde olumsuz sicil almamış olmak, e) Aylıktan kesme ve kademe ilerlemesinin durdurulması cezası almamış olmak, f) Görevin gerektirdiği bilgi ve temsil yeteneğine sahip olmak. Genel bütçe kapsamındaki kamu idarelerinde muhasebe yetkilisi Maliye Bakanlığınca , Diğer kamu idarelerinde ise. üst yöneticiler tarafından atanır.")

70

Kimler Muhasebe Yetkilisi Olabilir ?

Ancak, belde ve nüfusu 'in altında olan ilçe belediyeleri ile mahalli idare birliklerinde muhasebe yetkilisi görevini yürütmek üzere atanacakların, yukarıdaki fıkranın (c), (d), (e) ve (f) bentlerinde belirtilen şartları taşımaları kaydıyla, -En az lise mezunu olmaları ve -Kamu idarelerinin muhasebe hizmetlerinde en az dört yıl çalışmış olmaları yeterlidir.

, (d), (e) ve (f) bentlerinde belirtilen şartları taşımaları kaydıyla, -En az lise mezunu olmaları ve -Kamu idarelerinin muhasebe hizmetlerinde en az dört yıl çalışmış olmaları yeterlidir.")

71

Nasıl Sertifika Alacağım ?

Muhasebe yetkilisi olacak görevliler, Maliye Bakanlığınca görevin niteliği dikkate alınarak mesleki konularda eğitime tâbi tutulur ve bu eğitimi başarıyla tamamlayanlara SERTİFİKA verilir.

72

31/12/2005 TARİHİ İTİBARİYLE -Özel bütçeli idareler, mahalli idareler ve sosyal güvenlik kurumlarının muhasebe birimlerinde, birinci derecede sorumlu olarak çalışanlar ile - Daha önce bu görevi en az beş yıl yapmış olanlarla bu idarelerde bütçe dairesi başkanı, gelir ve gider dairesi başkanı, muhasebe daire başkanı, gelir müdürü, bütçe müdürü ve muhasebe müdürü olanlar anılan idarelerde Muhasebe Yetkilisi olarak tarihine kadar atanabilirler

73

tarihi itibarıyla kamu idarelerinin muhasebe hizmetlerini birinci derece sorumlu olarak yürütmekte olanlar, Bulundukları kamu idarelerinin muhasebe yetkililiği görevini tarihinden itibaren sertifikalı muhasebe yetkilisi atanıncaya kadar yürütürler. Bu kişiler, sertifika alamamaları halinde kadrolarına uygun bir göreve atanırlar

74

Muhasebe yetkilisi görevini yürütmek üzere atanacak olanların Maliye Bakanlığınca verilecek mesleki eğitimden geçmeleri ve Yapılacak sınavda başarı göstererek sertifika almaları şarttır. Ancak, sınavla bu kadrolara atanmış olanların muhasebe yetkilisi olarak atanmalarında sınav şartı aranmaz.

75

Birleşmeyecek Görevler

Harcama yetkilisi ve muhasebe yetkilisi görevi aynı kişide birleşemez. Mali hizmetler biriminde ön mali kontrol görevini yürütenler mali işlem sürecinde görev alamazlar.

76

Mali Yönetim ve Kontrol Yapısı

ÜST YÖNETİCİ Mali Hizmetler Birimi İç Denetim Birimi Muhasebe Birimi Harcama Birimi Harcama Birimi Harcama Birimi Harcama sonrası Denetim Ön Mali Kontrol İç Kontrol

77

İhale Yetkilisi Kimdir ?

Harcama yetkilisi aynı zamanda ihale yetkilisidir.

78

İstisnalar Belediye başkanları, sadece bütçelerinde

yoksul ve muhtaçlar için ayrılan ödenek karşılık gösterilerek yapılan ihaleler ile temsil ve ağırlama giderleri için ayrılan ödeneği kullanılarak yapılan ihalelerde ihale yetkilisi olacaklardır.

79

İstisnalar 2886 sayılı Devlet İhale Kanununun 3. maddesinde, bu kanunda yazılı işleri (harcama dışında) yaptırmaya ve ihaleye idarelerin ita amirlerinin yetkili olduğu hükmü bulunmaktadır sayılı Devlet İhale Kanununa tabi işlerin (4734 sayılı Kamu İhale Kanunu’nun kapsamadığı satış, kira, trampa gibi işlemler) ihalesinde idarelerin üst yöneticileri ihale yetkilisi olacaktır.

yaptırmaya ve ihaleye idarelerin ita amirlerinin yetkili olduğu hükmü bulunmaktadır sayılı Devlet İhale Kanununa tabi işlerin (4734 sayılı Kamu İhale Kanunu’nun kapsamadığı satış, kira, trampa gibi işlemler) ihalesinde. idarelerin üst yöneticileri ihale yetkilisi olacaktır.")

80

İstisnalar 2560 sayılı Kanuna tabi idarelerin (İSKİ, ASKİ, SASKİ vb) 4734 sayılı Kanuna tabi işlerinde, harcama yetkililerinin ihale onay belgeleri ile birimlerin talepleri genel müdür aracılığıyla yönetim kuruluna iletilecek, bunun üzerine ihale yetkisi yönetim kurulu tarafından kullanılacaktır. Ödeme emri yine harcama yetkilisi olan birim amirince imzalanmaya devam edilecektir.

4734 sayılı Kanuna tabi işlerinde, harcama yetkililerinin ihale onay belgeleri ile birimlerin talepleri genel müdür aracılığıyla yönetim kuruluna iletilecek, bunun üzerine ihale yetkisi yönetim kurulu tarafından kullanılacaktır. Ödeme emri yine harcama yetkilisi olan birim amirince imzalanmaya devam edilecektir.")

81

Mali Hizmetler Teşkilat Şeması

82

Kamu idaresinin bütçesini hazırlamak

MALİ HİZMETLER BİRİMİ; Kamu idaresinin bütçesini hazırlamak İzleyen iki yılın bütçe tahminlerini yapmak Bütçe işlemlerini yapmak ve bütçe kayıtlarını tutmak Muhasebe hizmetlerini yürütmek İç kontrol sisteminin kurulmasını sağlamak Ön mali kontrol yapmak Faaliyet raporu hazırlamak Bütçe uygulama sonuçlarına ilişkin verileri derlemek ve raporlamak Mali istatistikleri hazırlamak Harcama yapılması ve gelir toplanmasına ilişkin mali işlemleri yürütmek Kesin hesabı hazırlamak

83

Mahalli idarelerde mali hizmetler biriminin görevlerini kim yapar?

İçişleri Bakanlığının Tarihli Genelgesi D- Diğer Hususlar: 1–5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 60 ıncı maddesinde sayılan mali hizmetler biriminin görevleri, norm kadro uygulamasına geçilmesine ve birimin kurulmasına kadar muhasebe yetkililiği görevini yürüten kişiler (hesap işleri daire başkanı, hesap işleri müdürü, muhasebeci, sayman, muhasip vb.) tarafından yerine getirilir. Ancak teşkilat yapısında, Kanunun mali hizmetler birimine vermiş olduğu görevleri yapan diğer birimlerin de bulunması halinde, mali hizmetler biriminin muhasebe hizmetleri dışındaki diğer görevleri üst yöneticinin onayı ile bu birimler tarafından yerine getirilebilir.

tarafından yerine getirilir. Ancak teşkilat yapısında, Kanunun mali hizmetler birimine vermiş olduğu görevleri yapan diğer birimlerin de bulunması halinde, mali hizmetler biriminin muhasebe hizmetleri dışındaki diğer görevleri üst yöneticinin onayı ile bu birimler tarafından yerine getirilebilir.")

84

Ön Mali Kontrolde Yeni Yapının Fonksiyonları

Süreç Kontrolü Harcama Birimleri Mali Hizmetler Birimi Taahhüt ve Sistem Kontrolü Standart ve Yöntem/Uyumlaştırma Merkezi Uyumlaştırma Birimi

85

RAPORUN ADI HAZIRLAYAN SUNULAN SÜRESİ

BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat İDARE FAALİYET RAPORU Sayıştay Maliye Bakanlığı İçişleri Bakanlığı Kamuoyu Nisan MAHALLİ İDARELER DEĞERLENDİRME RAPORU İçişleri Bakanlığı Kamuoyu Mayıs GENEL FAALİYET RAPORU Haziran SAYIŞTAY DEĞERLENDİRMESİ TBMM Ağustos

86

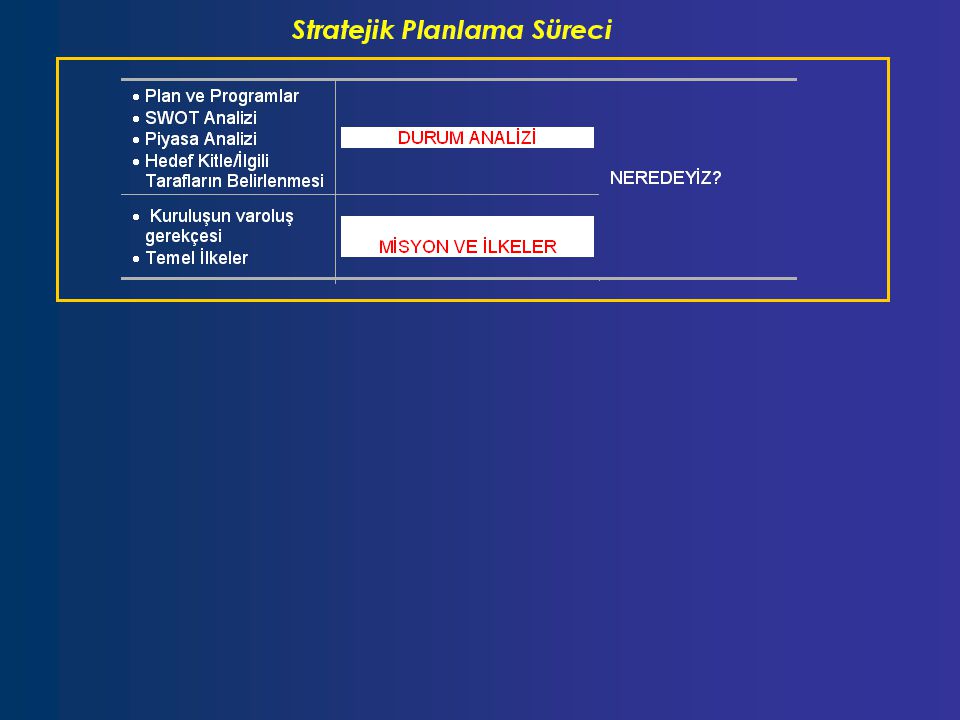

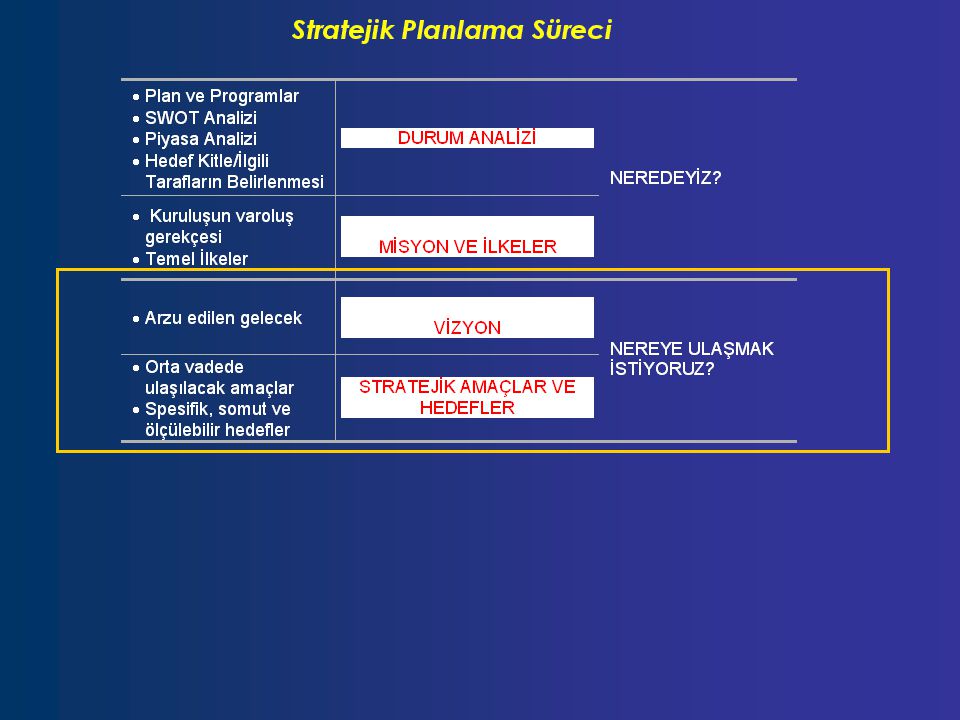

Stratejik Planlama

87

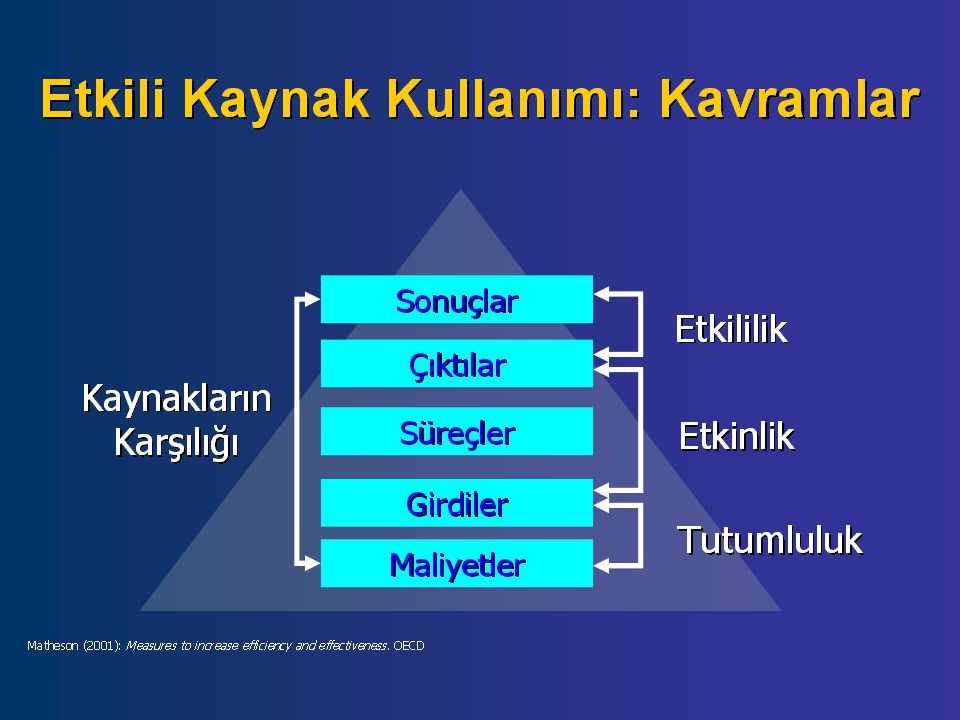

Stratejik Planlama-1 A: İşi doğru yapma B: Doğru işi yapma A: Etkinlik

B: Etkililik

88

Stratejik Planlama-2 Etkinlik: Girdi-çıktı ilişkisi- çıktıların elde edilmesinde girdilerin nasıl kullanıldığı Etkililik: Önceden belirlenmiş amaçlara ulaşma düzeyi- çıktılarla elde edilen sonuçlar

90

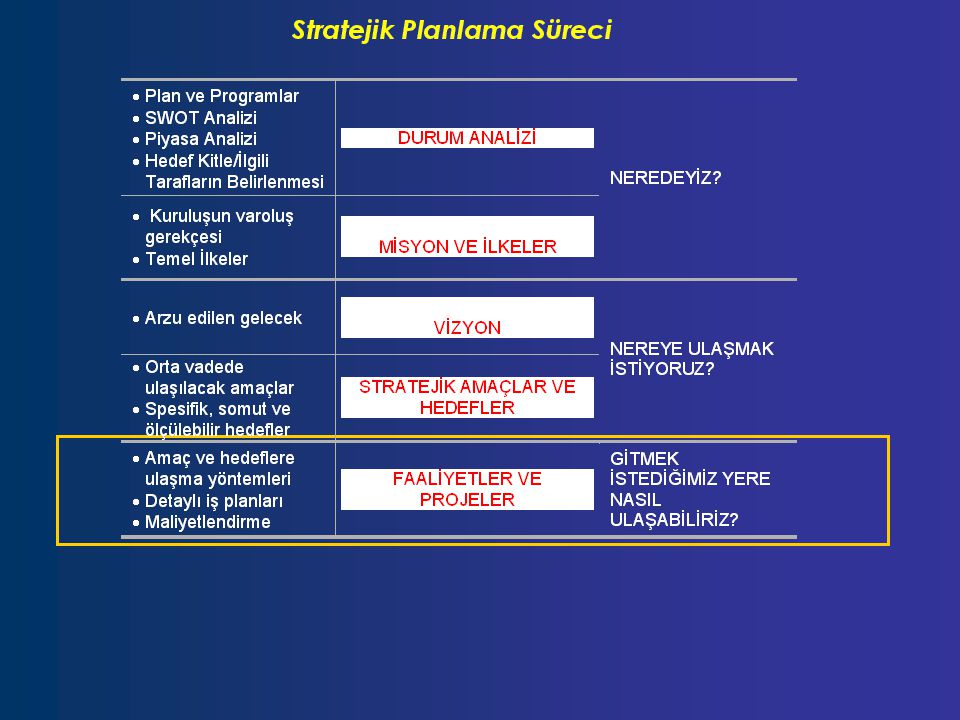

4N Stratejik Planlama-3 Neredeyiz? Nereye ulaşmak istiyoruz?

Nasıl ulaşabiliriz? Nasıl ölçer ve değerlendiririz?

91

Stratejik Planlama-4 Bir kuruluşun disiplinli ve sistemli bir şekilde:

kendisini nasıl tanımladığını, neler yaptığını, yaptığı şeyleri niçin yaptığını, ulaşmayı arzu ettiği durumu değerlendirmesi, şekillendirmesi ve bunlara rehberlik eden temel kararları ve eylemleri üretmesidir.

92

Stratejik Planlama-5 Stratejik planlama;

kuruluşların mevcut durum, misyon ve temel ilkeler inden hareketle bir vizyon oluşturmaları, bu vizyona uygun amaç ve hedefler saptamaları ölçülebilir göstergeler geliştirerek, başarıyı izleme ve değerlendirmeleri sürecini ifade eden katılımcı ve esnek bir planlama yaklaşımıdır.

97

Stratejik planlama neye yarar?

“lights” “full force” Kanuni zorunluluk olarak bir belge hazırlanması Kurumsal dönüşümün aracı olarak stratejik yönetim

98

Neden stratejik planlama?

Gelecege/ileriye yönelik düsünme Politika oluşturma kapasitesinin güçlendirilmesi Orta/uzun vadeli ve somut hedeflere dayalı yönetim anlayışının geliştirilmesi Sonuçlara ve performansa odaklanma Katılımcılık, şeffaflık ve hesap verme sorumluluğu

99

Stratejik planlama nedir, ne değildir?-1

Belge değil, süreç ve yaklaşım Teorik değil, pratik katılımcılık Sonuçlara odaklı yönetim Ölçme ve değerlendirme önemli

100

Stratejik planlama nedir, ne değildir?-2

Kavram < eylem Rakam < fikir Rasyonel < sezgisel Ekstrapolasyon < gelecek yönelimi Lafz < ruh!

101

Planlamanın planlaması: temel sorular-1

Kuruluşa yönelik Kişilere yönelik Sürece yönelik

102

Planlamanın planlaması: temel sorular-2

Kuruluşa yönelik: Yöneticilerin desteği var mı? Kuruluşun geleceği hakkında kararlar alma isteği var mı? Stratejik plan geliştirebileceğine inanç var mı?

103

Planlamanın planlaması: temel sorular-3

Kişilere yönelik: Organizasyon: planlama nasıl yönetilecek: takımda kimler olacak? Çalışanlar hangi aşamada nasıl katkıda bulunacak? Dışarıdan destek/danışmanlık/hizmet ne ölçüde alınacak?

104

Planlamanın planlaması: temel sorular-4

Sürece yönelik: Çalışmaya ne kadar vakit ayrılacak? Nasıl bir uygulama modeli öngörülecek: hangi aşamalar gerçekleştirilecek? Hangi çıktılar/sonuçlar elde edilecek?

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")