Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Mayıs 2013

2

“Taşınır Mal Yönetmeliği”nin yürürlüğe konulması; Maliye Bakanlığınca ; 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 44 üncü maddesine göre, Bakanlar Kurulu’nca 28/12/2006 tarihinde kararlaştırılmıştır.

3

Taşınır ve taşınmaz işlemleri Madde 44- Genel yönetim kapsamındaki kamu idarelerince, taşınır ve taşınmaz edinilmesi, yönetilmesi, trampası, elden çıkarılması, ecrimisilin tahsil ve takibinde izlenecek yöntem, Devletin hüküm ve tasarrufu altındaki yerlerin yönetimi ve korunması, işgalli malların tahliyesi gibi hususlar ilgili kanunlarında düzenlenir. Bu malların kaydı ile taşınırların muhafazası, kullanımı, mal yönetim hesabının verilmesi ve mal yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesine ilişkin usûl ve esaslar, Maliye Bakanlığınca hazırlanacak ve Bakanlar Kurulu tarafından çıkarılacak yönetmeliklerle belirlenir. Türk Silahlı Kuvvetleri (Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı dahil) ile Millî İstihbarat Teşkilatı ve Emniyet Genel Müdürlüğünün taşınırlarının kayda alınması ile bunların yönetim ve iç denetimine ilişkin usûl ve esaslar Millî Savunma, İçişleri ve Maliye bakanlıklarınca birlikte hazırlanarak Bakanlar Kurulunca yürürlüğe konulacak yönetmelikle belirlenir.

ile Millî İstihbarat Teşkilatı ve Emniyet Genel Müdürlüğünün taşınırlarının kayda alınması ile bunların yönetim ve iç denetimine ilişkin usûl ve esaslar Millî Savunma, İçişleri ve Maliye bakanlıklarınca birlikte hazırlanarak Bakanlar Kurulunca yürürlüğe konulacak yönetmelikle belirlenir..")

4

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümlerine göre; kamu kaynağının elde edilmesi, kullanılması ve yönetilmesinde görevli ve yetkili olanlar, kaynakların etkili, ekonomik ve verimli olarak edinilmesi ve kullanılmasından, kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumlu ve yetkili kılınmış mercilere hesap vermek zorundadır.

5

Taşınırların edinilmesinde, kullanılmasında ve yönetilmesinde görevli ve yetkili olan, başta harcama yetkilileri olmak üzere gerçekleştirme görevlileri ile taşınır kayıt ve kontrol yetkililerinin, kendilerine mevzuatla verilen görev ve sorumluluğu gerektiği şekilde yerine getirmeleri bakımından sistemin etkin bir şekilde kullanılması, üst yöneticiler ve harcama yetkililerince de bu konuda gerekli tedbirlerin alınması önem arzetmektedir.

6

Taşınırlar da kamu kaynağı olup, taşınır kayıt ve işlemlerinin yapılması ve yönetilmesi için Maliye Bakanlığınca KBS Taşınır Kayıt ve Yönetim Sistemi (TKYS) geliştirilmiş ve idarelerin hizmetine sunulmuştur.

geliştirilmiş ve idarelerin hizmetine sunulmuştur.")

7

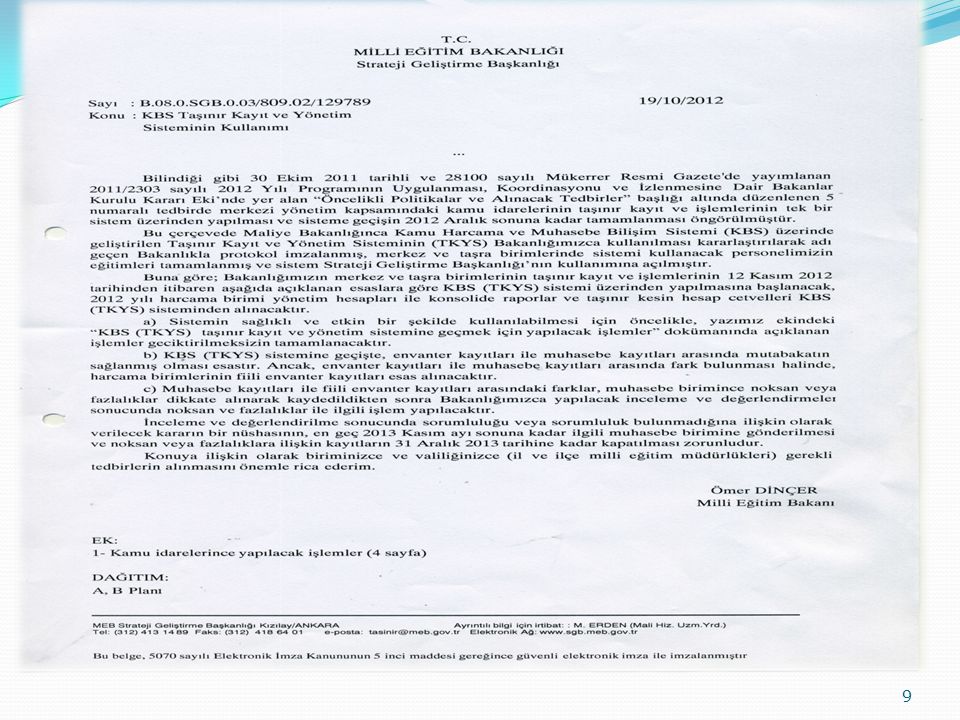

Bilindiği gibi, 30 Ekim 2011 tarih ve Sayılı Mükerrer Resmi Gazetede yayımlanan 2011/2303 Sayılı 2012 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Bakanlar Kurulu Kararı Eki’nde yer alan “Öncelikli Politikalar ve Alınacak Tedbirler” başlığı altında düzenlenen 5 Numaralı Tedbirde “Merkezi Yönetim kapsamındaki kamu idarelerinin taşınır kayıt ve işlemleri tek bir sistem üzerinden yapılacaktır” denilmiş ve 2012 Aralık sonu hedef tarih olarak belirlenmiştir.

8

Bu kapsamda Maliye Bakanlığı ile 30. 07

Bu kapsamda Maliye Bakanlığı ile tarihinde protokol imzalanmıştır.

10

Protokol ekinde belirtilen işlemlerin yapılması için sizlere bu yazıyı gönderdik. Peki bu ek de neler isteniyordu bizden???

11

1. İdarenizce halen kullanılmakta olan taşınır kayıt ve yönetim sisteminde kayıtlı taşınırların ikinci düzey toplamları ile muhasebe kayıtlarının birebir uygunluğu sağlanmış olmalıdır.

12

Bunun için öncelikle; Bakanlığınız teşkilat yapısındaki değişikliğe ve değişen kurumsal kodlara göre, halen kullanılmakta olan taşınır kayıt ve yönetim sisteminde , , , , , , , , , , ve (Burada yer almamakla birlikte kaldırılmış veya kodu değişmiş birimler adına kayıtlı olanlar da dahil olmak üzere) kurumsal kodlarda tanımlanan merkez ve taşra birimleri adına kayıtlı taşınırların, son düzenlemeye göre belirlenen harcama birim kodlarına envanter ve muhasebe kayıtlarında devredilmesi ve bu işlemlerin en geç 31/12/2012 tarihine kadar tamamlanarak, bu tarih itibarıyla alınan yönetim dönemi hesabı cetvellerinde gösterilen kayıtların muhasebe kayıtlarıyla fiilen karşılaştırılarak uygunluğunun sağlanması gerekmektedir.

kurumsal kodlarda tanımlanan merkez ve taşra birimleri adına kayıtlı taşınırların, son düzenlemeye göre belirlenen harcama birim kodlarına envanter ve muhasebe kayıtlarında devredilmesi ve bu işlemlerin en geç 31/12/2012 tarihine kadar tamamlanarak, bu tarih itibarıyla alınan yönetim dönemi hesabı cetvellerinde gösterilen kayıtların muhasebe kayıtlarıyla fiilen karşılaştırılarak uygunluğunun sağlanması gerekmektedir..")

13

4+4+4 ile yeniden yapılandırılma kapsamında birleştirilmek suretiyle yeni bir yapıya kavuşturulup adı ve kodu değiştirilmiş olan okullarla ilgili olarak; eski kurumsal kodlarında bulunan taşınırların MEBBİS’te tanımlanan yeni kodlara aktarılması; bu okulların say2000i deki kodu da değişmiş ise, aktarmaya ilişkin taşınır işlem fişlerinin birer örneği muhasebe birimine gönderilmek suretiyle aynı aktarma işleminin muhasebe kayıtlarında da yapılmasının sağlanması gerekmektedir.

14

1.2. Daha önce MEBBİS’deki okul birim koduyla say2000i deki birim kodu uyumlu iken yeniden yapılanma veya birleşmeler nedeniyle adı ve kodu değişen ve bu değişmeye paralel olarak say2000 i de yeni kod verilen okulların MEBBİS’de birim kodları da say2000i ye uygun olarak değiştirilecek veya eski birim kodlarında kayıtlı taşınırlar say2000i ye uygun olarak yeniden açılacak (ambar) birim kodlarına devredilerek, muhasebe kayıtlarıyla uygunluk sağlanacaktır.

birim kodlarına devredilerek, muhasebe kayıtlarıyla uygunluk sağlanacaktır..")

15

Ödeme Emri Belgesi düzenleme ve muhasebeleştirme işlemleri Harcama Yönetim Sisteminden (HYS), mal alımlarına ilişkin ödenek kontrolleri de yapılmak suretiyle sonuçlandırıldığından, gerek kullanılan taşınır yönetim sisteminde gerekse say2000i sisteminde yukarıda belirtilen kod düzeltme ve kayıt aktarma işlemleri yapılmadığı sürece HYS’de işlem yapılamayacaktır. Örneğin; say2000i de mal ve hizmet alımlarına ilişkin ödenek gönderilen birim kodu 481 olan bir harcama birimi taşınır kayıtlarını 481 koduyla yapmak zorunda olup, bu harcama birimi personel ödemelerine ilişkin kayıtlarının tutulduğu 337 koduyla taşınır işlemi yapması halinde HYS’de işlem sonuçlandırılamayacak ve taşınır işleminin 481 koduyla yapılması istenecektir.

16

Taşınır Kayıt ve Yönetim Sistemine sağlıklı bir geçiş ve işlemlerin sorunsuz yürütülmesi bakımından; yukarıda belirtilen açıklamalara göre işlemlerin mutlaka süresinde sonuçlandırılması, kaldırılan, adı ve kodu değişen harcama birimi veya okullara ait eski kodlarda hiçbir taşınırın bırakılmaması, envanter ve muhasebe kayıtlarında yeni kodlarına aktarma (devir) işleminin yapılması gerekmektedir. .

17

2. Harcama birimleri adına işlem yapacak “Taşınır Kayıt ve Kontrol Yetkilileri” ile idarede kullanılan ürünlerin tanımlanmasında standart sağlamakla yükümlü “SGB Taşınır Kullanıcısı” rolünü üstlenecek görevliler, ilgili harcama birimi tarafından muhasebe hizmeti alınan muhasebe birimine, kullanıcıların adı, soyadı, unvanı, T.C. kimlik numarası ve elektronik posta adresleri belirtilerek resmi yazıyla bildirilecek ve bu kişilerin “Yetkilendirme İşlemlerine İlişkin Usul ve Esaslar” çerçevesinde Taşınır Kayıt ve Yönetim Sistemi (TKYS) modülünde tanımlanarak yetkilendirilmeleri sağlanacaktır.

modülünde tanımlanarak yetkilendirilmeleri sağlanacaktır..")

18

Harcama birimi olmamakla birlikte say2000i sisteminde ayrı bir harcama birimi gibi tanımlanmış bulunan ilçe milli eğitim müdürlüğüne bağlı , , gibi kodlarla tanımlı ilköğretim okulları, bağlı oldukları ilçe milli eğitim müdürlüğünün birer ambarı olsalar da ayrı işlem yapacaklarından bu okulların her birinde taşınır kayıt ve kontrol yetkilisi yetkilendirilecektir.

19

Say2000i sisteminde tanımlı olmayan köy okulları, taşınırların okul bazında takibi bakımından, taşınır kayıt ve yönetim sisteminde, bağlı olduğu ilçe milli eğitim müdürlüğünün (veya il milli eğitim müdürlüğü) birer ambarı olarak tanımlanabilecektir. Örneğin bu durumdaki köy okulları TKYS de doğrudan koduyla tanımlı veya başka bir kodla tanımlı ilçe milli eğitim müdürlüğü ambarı olarak tanımlanabilecek ve bu okulların her birinde yetkilendirilecek istek birim yetkilileri doğrudan ilçe milli eğitim müdürlüğü ambarları olarak tanımlanan kendi ambarlarından mal talep edebilecektir. Söz konusu okullar ayrı bir ambar olarak tanımlanmadığı takdirde, bağlı oldukları ilçe milli eğitim müdürlüğü merkez ambarından desteklenebilecektir. Bu durumda okullar birer istek birimi olarak tanımlanmalı ve bağlı olduğu ilçe milli eğitim müdürlüğü ambarından verilen dayanıklı taşınırlar doğrudan bu okulların sorumlularına zimmetlenebilecektir.

20

3. SGB Taşınır Kullanıcısı olarak yetkilendirilenlerce, kurum bazında standart sağlanması için Taşınır Kayıt ve Yönetim Sistemi Uygulama Kılavuzu’nun (Uygulama Kılavuzu sisteme yüklü olup, indirilebilir) 1’inci bölümünde anlatıldığı şekilde marka, ölçü birimi tanımlamaları ile ihtiyaç duyulan taşınır alt detay kodu açılması ve taşınırın ayırıcı özelliklerine ilişkin kategorilerin belirlenmesine (veya belirlenmiş olanlardan kurumca kullanılacakların kurum alanına aktarılmasına) ilişkin işlemler yapılacaktır.

1’inci bölümünde anlatıldığı şekilde marka, ölçü birimi tanımlamaları ile ihtiyaç duyulan taşınır alt detay kodu açılması ve taşınırın ayırıcı özelliklerine ilişkin kategorilerin belirlenmesine (veya belirlenmiş olanlardan kurumca kullanılacakların kurum alanına aktarılmasına) ilişkin işlemler yapılacaktır..")

21

Söz konusu tanımlama işlemlerinin zamanında tamamlanabilmesi bakımından, ilk etapta, harcama birimlerinden konusunda uzman kişilerin katılımıyla oluşacak çalışma grupları oluşturulması ve bu gruplar arasında yapılacak iş bölümüne (Örneğin; kırtasiye malzemeleri, temizlik malzemeleri- Bilgisayar ve çevre birimleri- Ders araç ve gereçleri- Büro mobilya ve döşemeleri- Taşıtlar vb. gruplar oluşturularak, her grup kendi alanındaki taşınırların tanımlarını yapabilir) göre öngörülen tanımlamaların SGB Taşınır Kullanıcısı olarak yetkilendirilenler tarafından sisteme girilmesi mümkündür.

göre öngörülen tanımlamaların SGB Taşınır Kullanıcısı olarak yetkilendirilenler tarafından sisteme girilmesi mümkündür..")

22

Ve bütün bunların sonucunda; Bütün tanımlamaların Bakanlıkça bildirilen tarihe kadar ve her durumda 31/12/2012 tarihine kadar tamamlanması zorunludur. Tanımlamaların yapılmasından sonra İdarenizce kullanılan (MEBBİS) sisteminden, Bakanlığınızca KBS (TKYS) sistemine geçiş tarihi itibarıyla alınan kayıtların muhasebe kayıtlarıyla fiilen karşılaştırılarak uygunluğunun sağlanması esastır.

sisteminden, Bakanlığınızca KBS (TKYS) sistemine geçiş tarihi itibarıyla alınan kayıtların muhasebe kayıtlarıyla fiilen karşılaştırılarak uygunluğunun sağlanması esastır..")

23

Envanter kayıtlarının muhasebe kayıtlarıyla uygunluğunun sağlanması esas olmakla birlikte mutabakat sağlanamaması durumunda harcama birimlerinin KBS (TKYS) sistemine geçiş tarihindeki fiili envanterleri esas alınacak ve bu taşınırlar kayıtlı değerleri üzerinden, Bakanlıkça öngörülen sisteme geçiş tarihinde (Her durumda en geç 02/01/2013) tarihinde “envanter” işlem seçeneği ile düzenlenecek taşınır işlem fişi ile KBS Taşınır Kayıt ve Yönetim sistemine giriş kaydedilecek ancak, bu girişler için düzenlenen taşınır işlem fişleri Harcama Yönetim Sistemine (HYS) gönderilmeyecektir.

sistemine geçiş tarihindeki fiili envanterleri esas alınacak ve bu taşınırlar kayıtlı değerleri üzerinden, Bakanlıkça öngörülen sisteme geçiş tarihinde (Her durumda en geç 02/01/2013) tarihinde envanter işlem seçeneği ile düzenlenecek taşınır işlem fişi ile KBS Taşınır Kayıt ve Yönetim sistemine giriş kaydedilecek ancak, bu girişler için düzenlenen taşınır işlem fişleri Harcama Yönetim Sistemine (HYS) gönderilmeyecektir.")

24

Ancak; tüketim malzemelerinin çeşitliliği ve alım sıklıkları düşünüldüğünde bu malzemelere ait tanım ve girişlerin kullanıcı idarelerde iş yoğunluğuna sebep olacağı açıktır. Bu nedenle, 2012 yılı içerisinde tüketim malzemelerinin alımlarında yılsonunda stokta mal kalmayacak şekilde gerekli tedbirlerin alınması ve zorunlu olmadıkça 2013 yılına tüketim malzemesi bakiyesi devrettirilmemesi önem arzetmektedir. Alınan tedbirlere rağmen tüketim malzemelerinden 2013 yılına devredenlerin envanter girişleri mutlaka yapılacaktır.

25

Peki tutturamayanlar ne olacak????

26

1- Merkez ve taşra harcama birimlerimiz muhasebe birimleri ile hesap denkliklerini en geç 21/12/2012 tarihine kadar tamamlayacaklardır. Denklikle ilgili muhasebe birimleriyle yaşanan sorunlar hakkında, Maliye Bakanlığı (Muhasebat Genel Müdürlüğü) ilgi yazısı ile muhasebe birimlerine Bakanlığımız taşınır hesaplarının nasıl işleme alınacağını açıklanmış olup, sayım fazlası veya sayım noksanı hesaplarına aktarılarak işlemler bitirilecek ve envanter girişlerine başlanacaktır.

ilgi yazısı ile muhasebe birimlerine Bakanlığımız taşınır hesaplarının nasıl işleme alınacağını açıklanmış olup, sayım fazlası veya sayım noksanı hesaplarına aktarılarak işlemler bitirilecek ve envanter girişlerine başlanacaktır..")

27

2- Hesap denkliğini sağlayan birimlerimiz en geç 31/12/2012 tarihine kadar KBS TKYS sistemine envanter girişlerini bitireceklerdir. Ancak,

28

a) Denkliği sağlayan ve envanter girişlerini bitiren harcama birimleri yine de yılsonuna kadar yapacakları her türlü taşınır giriş (satınalma, bağış vb. gibi) ve çıkışlarını (hurdaya ayırma, düşüm vb.) MEBBİS e-taşınır modülünü kullanmaya devam edecekler, işlem sonuçlarını TKYS den envanter girişinden düzeltme yapmak suretiyle işlemlerini bitireceklerdir.

ve çıkışlarını (hurdaya ayırma, düşüm vb.) MEBBİS e-taşınır modülünü kullanmaya devam edecekler, işlem sonuçlarını TKYS den envanter girişinden düzeltme yapmak suretiyle işlemlerini bitireceklerdir..")

29

b) Envanter girişini bitiren harcama birimlerimiz, TKYS den harcama yönetim hesabı cetvellerini muhasebe birimiyle denkliği kontrol edecekler, 2.düzey hesaplarda ( , vb.) yuvarlamalardan kaynaklı oluşacak kuruş farkları, hazırlanacak kuruş farkları cetveli ile muhasebe birimine verilmek suretiyle giderilecektir.

Envanter girişini bitiren harcama birimlerimiz, TKYS den harcama yönetim hesabı cetvellerini muhasebe birimiyle denkliği kontrol edecekler, 2.düzey hesaplarda ( , vb.) yuvarlamalardan kaynaklı oluşacak kuruş farkları, hazırlanacak kuruş farkları cetveli ile muhasebe birimine verilmek suretiyle giderilecektir.")

30

c) Bu işlemlerin hiçbirinde HYS'ye gönder butonu çalıştırılmayacaktır.

Bu işlemlerin hiçbirinde HYS ye gönder butonu çalıştırılmayacaktır.")

31

Ayrıca, tüm bu işlemler sırasında KBS TKYS sistemine en az hata ile geçişin yapılabilmesini sağlamak amacıyla, görevlendirilen personelin zorunlu sebepler dışında değiştirilmemesi, yılsonuna kadar başka herhangi bir işle görevlendirilmemeleri gerekmektedir. Bakanlığımız merkez ve taşra harcama birimlerinin muhasebe birimleriyle hesap denkliklerini en geç 21 Aralık 2012 tarihi mesai bitimine kadar, KBS envanter girişlerini ise 31 Aralık 2012 tarihi mesai bitimine kadar tamamlaması için gerekli tedbirlerin alınması

32

Sonra….. Yılsonuna geçtik…..

33

merkez ve taşra harcama birimlerimiz muhasebe birimleri ile hesap denkliklerini en geç 21/12/2012 tarihine kadar, hesap denkliğini sağlayan birimlerimizin de en geç 31/12/2012 tarihine kadar KBS TKYS sistemine envanter girişlerini tamamlamaları istenilmiştir. Bu eşitliğin sağlanması sırasında oluşan envanter girişlerinden kaynaklı kuruş farkları, hazırlanacak kuruş farkları cetveli ile muhasebe birimine bildirilerek kapatılması sağlanacaktır.

34

Taşınır yönetim hesabı; yetkili mercilerce istenildiğinde ibraz edilmek veya gönderilmek üzere harcama biriminde, yurt dışı teşkilatının taşınır yönetim hesabı ise merkez teşkilatında muhafaza edilir.

35

İl ve İlçe konsolide görevlilerince yetki alanları itibarıyla sistemden alınacak konsolide cetveller yetkili mercilerce istenildiğinde ibraz edilmek veya gönderilmek üzere birimlerinde muhafaza edilecektir.

36

Yılsonu işlemleri, KBS Taşınır Kayıt ve Yönetim Sistemi (TKYS) üzerinden adresinde belirtilen "Sayım ve Yılsonu İşlemleri Kılavuzunda" belirtildiği şekilde yapılacaktır.

üzerinden adresinde belirtilen Sayım ve Yılsonu İşlemleri Kılavuzunda belirtildiği şekilde yapılacaktır.")

37

İşlem adımları özetle şu şekilde olacaktır; - Sayım ve yıl sonu işlemlerini başlat menüsünden 2012 yılı ve her bir ambar için ayrı ayrı yapılmak kaydıyla; a) Ambar bazında sayım tutanağı oluşturulacak,. b) Sayım tutanağını otomatik tamamla butonu kullanılarak tutanak doldurulacak (say2000i ile TKYS eşitliği sağlandığı varsayılarak, herhangi bir fazla veya noksanlık olmayacağından) c) Kaydet butonuyla sayım tutanağının içeriği kaydedilecek, d) Ve "Sayım tutanağını sonlardır" butonuyla ambar için sayım sonlandırılacak, - Yine aynı menünün "sayım tutanakları listesi" kısmından oluşturulan sayım tutanaklarına ulaşılabilir ve istenildiğinde çıktısı alınabilecek, - Tüm ambarların sayım işlemleri tamamlandığında menüde "Yıl sonu işlemlerini bitir" butonuyla 2012 yılının kayıtlarının kapatılması sağlanır ve bu işlemlerin sonunda "işlemleriniz başarıyla tamamlanmıştır" mesajı alındığında 2012 yılı işlemleri tamamlanmış kabul edilerek 2013 yılı işlemlerine başlanabilecektir.

Sayım tutanağını otomatik tamamla butonu kullanılarak tutanak doldurulacak (say2000i ile TKYS eşitliği sağlandığı varsayılarak, herhangi bir fazla veya noksanlık olmayacağından) c) Kaydet butonuyla sayım tutanağının içeriği kaydedilecek, d) Ve Sayım tutanağını sonlardır butonuyla ambar için sayım sonlandırılacak, - Yine aynı menünün sayım tutanakları listesi kısmından oluşturulan sayım tutanaklarına ulaşılabilir ve istenildiğinde çıktısı alınabilecek, - Tüm ambarların sayım işlemleri tamamlandığında menüde Yıl sonu işlemlerini bitir butonuyla 2012 yılının kayıtlarının kapatılması sağlanır ve bu işlemlerin sonunda işlemleriniz başarıyla tamamlanmıştır mesajı alındığında 2012 yılı işlemleri tamamlanmış kabul edilerek 2013 yılı işlemlerine başlanabilecektir..")

38

Teşekkür ederim….. Bayram KESER Mali Hizmetler Uzmanı

Benzer bir sunumlar

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 44 üncü maddesi 1- Taşınırların kaydı ile.>")

>")