Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BASEL II Duydunuz Mu? Bülent Şenver

2

BASEL II Neden Önemli? KOBİLER Nasıl Etkilenecek? Kredi Faizlerini Etkileyecek Mi? Kredi Onayını Nasıl Etkileyecek? Hazır Olmak İçin Neler Yapmak Gerekir?

3

*Ekonomilere zarar veren BANKA iflaslarını önlemek.

NİÇİN? BASEL II *Ekonomilere zarar veren BANKA iflaslarını önlemek. *Bankaların aldıkları RİSKLERE orantılı SERMAYE bulundurmalarını sağlamak.

4

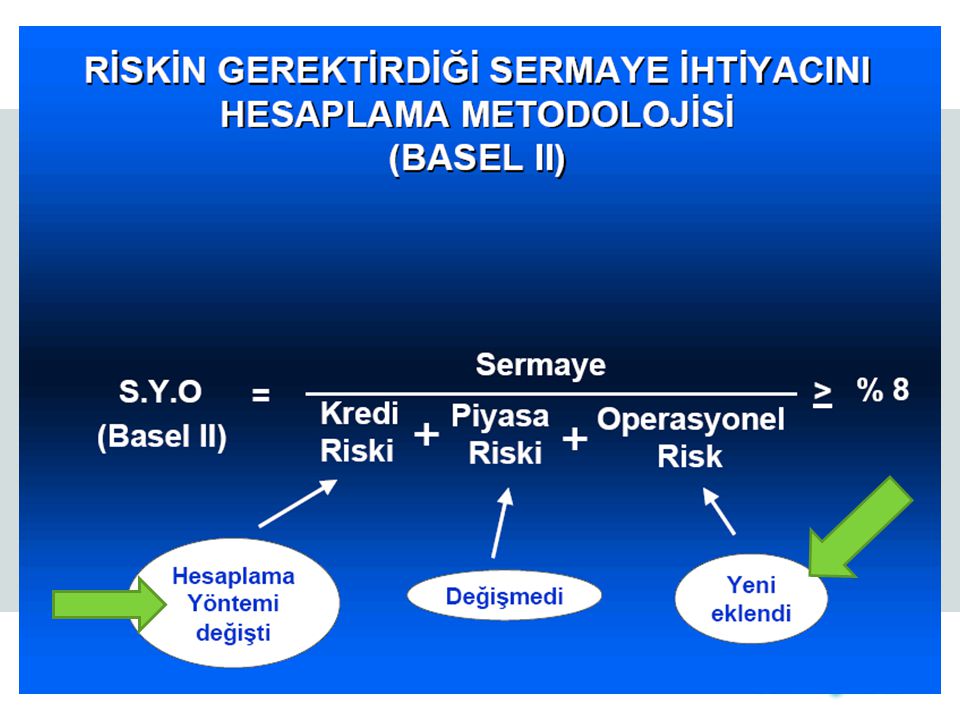

BANKALAR SERMAYE YÜKÜMLÜLÜĞÜ

> = %8 Sermaye Risk Ağırlıklı Aktifler Piyasa Riski + Kredi Riski + Operasyonel Risk

5

BANKALAR SERMAYE YÜKÜMLÜLÜĞÜ

> = %8 Sermaye Risk Ağırlıklı Aktifler Piyasa Riski + Kredi Riski + Operasyonel Risk Kobileri ilgilendiriyor

8

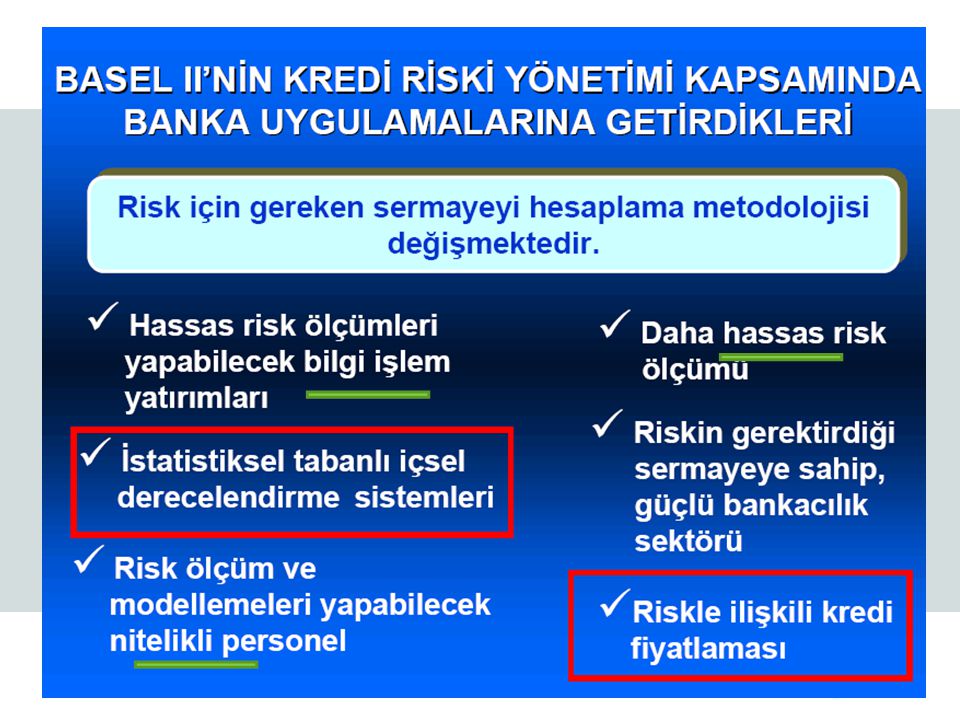

BASEL II Bankacılık Sistemine Etkileri

BASEL II Nedir? BASEL II’nin Bankalara Getirdiği Yeni Yükler BASEL II ile Bankalarda Neler Değişecek?

11

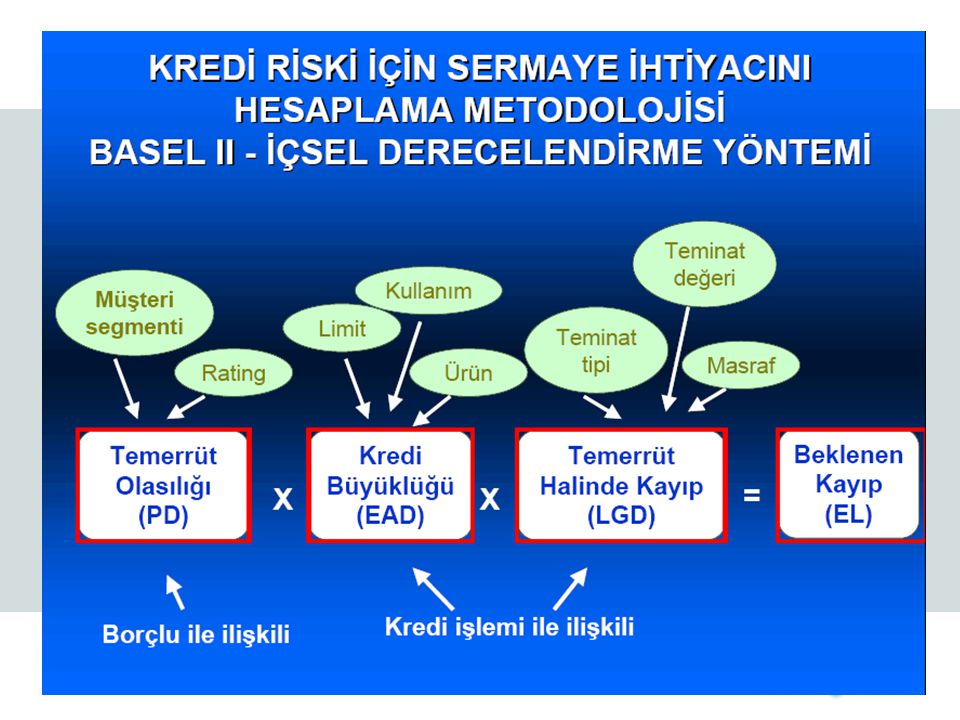

Sermaye riskleri karşılıyor

14

Piyasa Riskleri 1. Faiz Riski 2. Kur Riski 3. Hisse Senedi Fiyat Riski

4. Emtia Fiyat Riski 5. Likidite Riski

15

OPERASYONEL RİSK Yasal Düzenlemeler Doğal Afet Teknoloji sorunları

Sistem problemleri Kontrol Mekanizmaları Sahtekarlık Düşük olasılıkla gerçekleşen ancak yüksek dalgalanmalar yaratan olaylardan kaynaklanan riskler

16

Operasyonel Risk için Sermaye

ENTEGRE RİSK YÖNETİMİ Piyasa Riski Kredi Riski Operasyonel Risk Piyasa Riski için Sermaye Kredi Riski için Sermaye Operasyonel Risk için Sermaye +Beklenmeyen Durum Sermayesi = TOPLAM EKONOMİK SERMAYE Raporlama Senaryo Analizi Geriye Dönük Test Risk Limitleri Performans Değerlemesi (RAROC) EKONOMİK SERMAYE YÖNETİMİ

EKONOMİK SERMAYE YÖNETİMİ.")

23

BANKALAR ORGANİZASYON YAPILARINI DEĞİŞTİRDİ

Bankaların işlemleri nedeniyle maruz kaldıkları risklerin izlenmesi ve kontrolü için etkin bir “İç Kontrol Fonksiyonu” kurma zorunluluğu getirilmiştir. İÇ KONTROL FONKSİYONU Yönetim Kurulu İç Denetim Merkezi Risk Yönetimi Grubu Teftiş Kurulu

25

BASEL II Reel Sektöre Etkileri

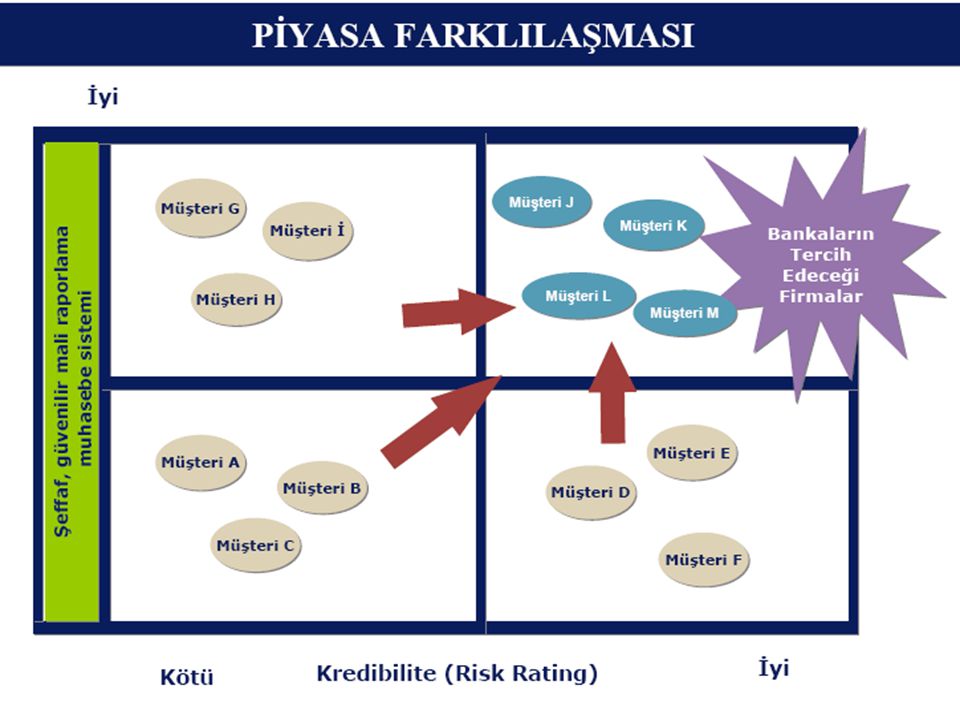

Geleneksel Kredi Onay Sistemi değişecek BASEL II Sonrası Kredi Onay Sistemi Kredi Notuna dayandırılacak BASEL II’nin Kredi Teminatları sınırlandıracak BASEL II’ ye Göre Şirket Sınıflandırması yapılacak Şirketlerin Risk Notu Belirlenmesi ve Derecelendirme Sistemi geliştirilecek Risk Bazlı Kredi Fiyatlaması yapılacak Şirketler Basel 2 için iş yapma modellerini ve yönetim modellerini değitirmek zorunda kalacaklar

26

TÜZEL MÜŞTERİ KURUMSAL Portföy PERAKENDE Portföyü KOBİ kredilerinin bazıları BİREYSEL kredilerin Tümü

27

TÜZEL MÜŞTERİ Net Satış > 50 mil Euro Net Satış < 50 mil Euro KURUMSAL Portföy KOBİ Portföyü Toplam Risk > 1 mil Euro Toplam Risk < 1 mil Euro PERAKENE Portföy

28

KOBİ kredileri Risk >1 mil euro

TÜZEL MÜŞTERİ KURUMSAL Portföy PERAKENDE Portföyü Ciro>50 mil euro KOBİ kredileri Risk >1 mil euro BİREYSEL kredilerin Tümü KOBİ kredileri Risk <1mil euro

30

Basel II Standart Yaklaşıma Göre KOBİ’leri Derecelendirme

32

B – finansal yükümlülüklerini yerine getirme kapasitesi yeterli

RATİNG Anlamı (kredi notu) A – finansal yükümlülüklerini yerine getirme kapasitesi yüksek B – finansal yükümlülüklerini yerine getirme kapasitesi yeterli C – finansal yükümlülüklerini yerine getirme durumu değişebilir ve ödemelerini tahsil edememe durumunda finansal durumu bozulabilir. D – bir yada birden fazla yükümlülüğünü yerine getirmede başarısız.

A – finansal yükümlülüklerini yerine getirme kapasitesi yüksek. B – finansal yükümlülüklerini yerine getirme kapasitesi yeterli. C – finansal yükümlülüklerini yerine getirme durumu değişebilir ve ödemelerini tahsil edememe durumunda finansal durumu bozulabilir. D – bir yada birden fazla yükümlülüğünü yerine getirmede başarısız.")

33

Derecelendirme Ölçeklerinin Eşleştirilmesi

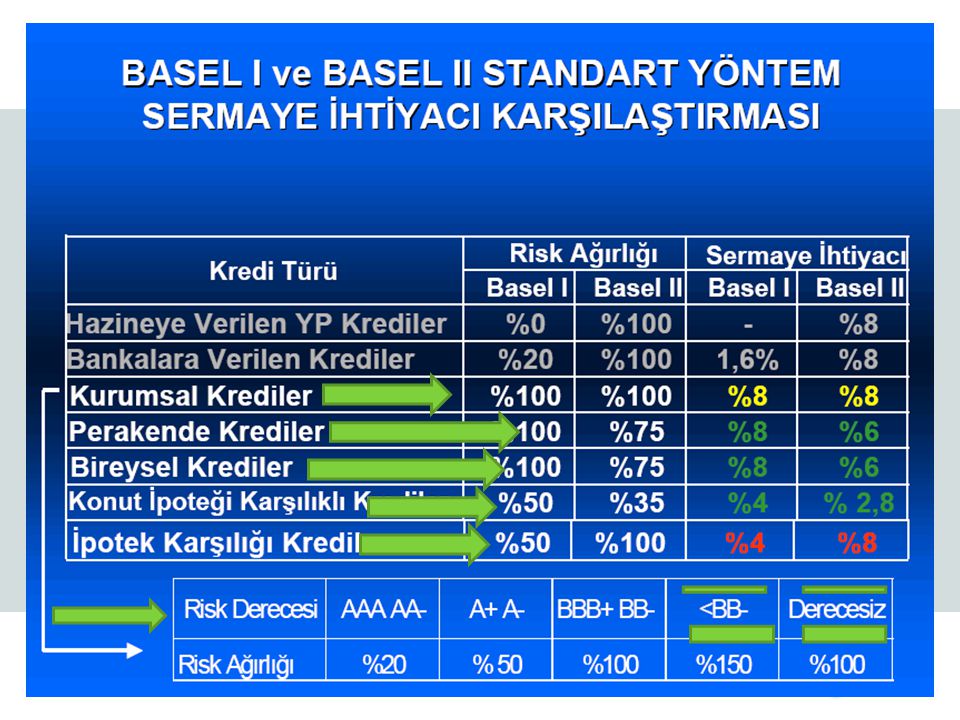

Standard & Poor's Moody's Fitch IBCA 1 AAA Aaa 2 AA+ Aa1 3 AA Aa2 4 AA - Aa3 5 A+ A1 6 A A2 7 A - A3 8 BBB+ Baa1 9 BBB Baa2 10 BBB - Baa3 11 BB+ Ba1 12 BB Ba2 13 BB - Ba3 S&P Moody Fitch 14 B+ B1 15 B B2 16 B - B3 17 CCC+ Caa1 18 CCC Caa2 19 CCC - Caa3 20 CC Ca 21 C 22 D

34

FRS İRS

35

Basel2 çabuk gel Notu Yüksek olanların faizleri düşecek Keşke Basel2 gelmese Notu Düşük olanların faizleri artacak

36

Banka Sermaye Gereksinimi (bin euro)

(5 mil Euro kredi verilirse)

")

39

3 Disiplin Hazır Mı? Kurumsal Yönetim Disiplini

Risk Yönetimi Disiplini Mali Yönetim Disiplini

40

3 Disiplin Hazır Mı? Kurumsal Yönetim Disiplini

41

Pay Sahipleri Şirket Kontrolü Menfaat Sahipleri Şirket Yöneticileri

Ortak Menffatler MENFAATLER Çatışan Menfaatler Pay Sahipleri Şirket Kontrolü İç Denetim Dış Denetim Menfaat Sahipleri Şirket Yöneticileri

42

Hissedar Şirket Kontrolü Faliyet Raporları Genel Kurullar

KİM? Kontrol Edecek NASIL Kontrol Edilecek? Hissedar Şirket Kontrolü İç Denetim Dış Denetim Faliyet Raporları Genel Kurullar

43

Hissedarlar ve Şirket Kontrolü

Hissedarlar’ın Şirketi Kontrol Edebilme İmkanları ve Araçları Çok Sınırlıdır!

44

Yönetim Kurulu ve Şirket Kontrolü

Şirketi Uzaktan Kontrol Etmeye Çalışır

45

Genel Müdürlük ve Şirket Kontrolü

Şirketi Yöneten Genel Müdürlüktür

46

Şirket Kontrolü Murahhas Azalar İcra Komiteleri

47

Danışmanlık Hizmetleri

Şirket Kontrolü İç Denetim Dış Denetim Danışmanlık Hizmetleri Murahhas Azalar İcra Komiteleri

48

Kurumsal Yönetim 11 Özellik

1. Etik Değerler, İş Ahlakı 2. Şeffaflık 3. Hesap Verilebilirlik 4. Hesap Sorulabilirlik 5.Sorumluluk 6.Etkinlik

49

Kurumsal Yönetim11 Özellik

7.Uzlaşma Arayışı 8.Eşitlik 9. Katılımcı Demokrasi 10.Hukukun Üstünlüğü 11. Stratejik Vizyon

50

Kurumsal Yönetim İlkeleri

Hissadarlarla yeterli ve tatminkar dialaog kurulmalıdır Hissedarların istekleri değerlendirilmelidir Genel Kurul Toplantıları verimli kullanılmalı ve değerlendirilmelir Hissedarların Genel Kurula katılması kolaylaştırlmalı, oy kullanmaları sağlanmalıdır

51

Kurumsal Yönetim İlkeleri

Hissedarlara eşit imkanlar sağlanmalıdır Hissedarlara eşit muamele yapılmalıdır Hissadarların haklarını kullanması engellenmemeli

52

PAY SAHİPLERİ Pay Sahiplerinin Konumu ve Önemi Bilgi Alma ve İnceleme Hakkı Genel Kurula Katılım Hakkı Oy Hakkı Azınlık Hakları Kar Payı Hakkı Pay Sahipleri Eşit İşlem İlkesi

53

KAMUYU AYDINLATMA VE ŞEFFAFLIK

Kamuyu Aydınlatma Esasları ve Araçları Şirketin Bilgilendirme Politikası ve Pay Sahiplerine Bilginin Sağlanması Şirket Etik Kurallarının Açıklanması Şirket ile Pay Sahipleri ve Yönetim Kurulu Üyeleri Arasındaki İlişkilerin Kamuya Açıklanması Kamunun Aydınlatılmasında Periyodik Mali Tablo ve Raporlar

54

KAMUYU AYDINLATMA VE ŞEFFAFLIK

Bağımsız Denetimin İşlevi Hesap Verebilirlik Ücretlendirme İçerden Öğrenenlerin Ticareti ve Ticari Sır Kavramı Kamuya Açıklanması Gereken Önemli Olay Ve Gelişmeler

55

MENFAAT SAHİPLERİ Menfaat Sahiplerine İlişkin Şirket Politikası Menfaat Sahiplerinin Şirket Yönetimine Katılımının Desteklenmesi Şirket Malvarlığının Korunması Çalışanlarla İlişkiler Müşteriler ve Tedarikçilerle İlişkiler Sosyal sorumluluk

56

YÖNETİM KURULU Yönetim Kurulunun Fonksiyonları Yönetim Kurulu Üyelerinin Görev ve Sorumlulukları Yönetim Kurulunun Oluşumu ve Seçimi Yönetim Kurulu Üyelerinin Faaliyetleri Yönetim Kuruluna Sağlanan Mali Haklar Yönetim Kurulunda Oluşturulan Komitelerin Sayı, Yapı ve Bağımsızlığı Üst Düzey Yöneticiler ve Yönetimde Söz Sahibi Olan Diğer Personel

57

BŞ Söz “Türkiye’de, Etik Anlayışı Bilinci oluşturulmadan, İş Etiği Vizyonu geliştirilmeden, Başarılı Kurumsal Yönetim uygulamaları yapılamaz” Bülent Şenver

58

3 Disiplin Hazır Mı? Risk Yönetimi Disiplini

59

RİSK NEDİR? Riski lehe kullanabilme FIRSAT RİSK TEHLİKE BELİRSİZLİK

Olaylardan kaynaklanan risk Değişimden kaynaklanan risk

60

RİSK NEDİR? RİSK Ekonomik değer ve/veya gelirdeki dalgalanma

Operasyonel Risk Piyasa Riski PR OR Piyasa fiyatlarındaki değişimden kaynaklanan dalgalanmalar Yetersiz veya yanlış içsel yöntem, kişi ve sistemlerden veya dışsal olaylardan kaynaklanan dalgalanmalar KR Kredi Riski Kredi kayıplarındaki değişimden kaynaklanan dalgalanmalar

61

Piyasa enstrümanlarından kaynaklanan risk

PİYASA RİSKİ YÖNETİMİ Piyasa enstrümanlarından kaynaklanan risk Aktif / Pasif vade uyuşmazlığından kaynaklanan risk Hisse Senedi Riski Emtia Riski PİYASA RİSKİ Kur Riski Faiz Oranı Riski

62

OPERASYONEL RİSK Yasal Düzenlemeler Doğal Afet Teknoloji sorunları

Sistem problemleri Kontrol Mekanizmaları Sahtekarlık Düşük olasılıkla gerçekleşen ancak yüksek dalgalanmalar yaratan olaylardan kaynaklanan riskler

63

Zaman ENTEGRE RİSK YÖNETİMİ Piyasa riski

Kredi riski Operasyonel risk Toplam Risk Zaman Maruz kalınan risklerin birarada değerlendirildiği, risk-getiri ilişkisine bağlı olarak sermaye dağılımının yapıldığı bir sistem ile sermayenin etkin bir biçimde kullanılması sağlanacak ve hissedara katma değer maksimize edilecektir. Getiri Piyasa riski Kredi riski Operasyonel risk

64

KURUM ÇAPINDA RİSK YÖNETİMİ

Kurum çapında risk yönetiminin yerleştirilmesi 3 aşamada gerçekleştirilmektedir. Risklerin belirlenmesi (risk mapping) Risklerin analiz edilmesi Risklerin entegre olarak yönetimi Soru Anketleri Görüşmeler Workshop Büyüklük Sıklık Riskler arasındaki etkileşim Sigorta Hedging Bünyede taşımak Mevcut uygulamalarda, kurum çapında risk yönetimi ağırlıkla süreçlerin tanımlanmasından oluşmakta, riskin sayıllaştırılması konusundaki çalışmalar devam etmektedir.

Risklerin. analiz. edilmesi. Risklerin. entegre. olarak yönetimi. Soru Anketleri. Görüşmeler. Workshop. Büyüklük. Sıklık. Riskler arasındaki. etkileşim. Sigorta. Hedging. Bünyede taşımak. Mevcut uygulamalarda, kurum çapında risk yönetimi ağırlıkla süreçlerin tanımlanmasından oluşmakta, riskin sayıllaştırılması konusundaki çalışmalar devam etmektedir.")

65

REEL SEKTÖR VE RİSK YÖNETİMİ

Etkin bir risk yönetimi, farklı risklerin firmanın nakit akışı, gelirleri ve aktif tabanında nasıl bir etki yaratacağının belirlenmesini sağlayacaktır. Varlıklar Yükümlülükler Riskli Varlıklar Borçlar Risksiz Varlıklar Sermaye Toplam Varlıklar Toplam Yükümlülükler Piyasa Riski Faaliyet Riski Operasyonel Risk Piyasa Riski Kredi Riski Faiz Oranı Döviz Kuru Enflasyon Vade yapısı Arz – talep Rekabet Üretim faktörlerinin verimliliği Alacak hesaplar Müşteriler Garantiler Teknoloji İnsan Kaynağı Hukuk Doğal Afetler Hisse Senedi Bonolar Döviz Vade yapısı

66

REEL SEKTÖRDE RİSK YÖNETİMİ

Son yıllarda finans sektöründe olduğu gibi reel sektörde de risk yönetimi önem kazanmaya başlamıştır. Etkin bir risk yönetimi, farklı risklerin firmanın nakit akışı, gelirleri ve aktif tabanında nasıl bir etki yaratacağının belirlenmesini sağlayacaktır.

67

BASEL II’ YE GÖRE RİSK ÖLÇÜMÜ

68

3 Disiplin Hazır Mı? Mali Yönetim Disiplini

69

Mali Yönetim Disiplini

1.Güçlü MaliTablolar 2.Doğru Mali Tablolar 3.Güvenilir Hesap ve Kayıt Düzeni 4.Kayıt Dışı Yapmak Yok, Yapanla Çalışmak Yok 5.Mali Raporlama ve Yönetim Raporlama Sistemleri 6.Veritabanı. CRM ve Muhasebe sistemleri 7.Denetim, Teftiş ve Erken Uyarı sistemleri 8.Dahili Kontrol Sistemleri

71

Şirketlerin Yapması Gereken BASEL II Hazırlık ve Uyum Çalışmaları

Kurumsal Yönetişim Çalışmaları (Corporate Governance) İşletme Etiği ve Etik Kodları Uygulaması Şirket Ortakları ve Genel Kurul Uygulamaları Yönetim Kurulu ve Üyeleri Sorumlulukları İcra Kurulları ve Genel Müdür Sorumlulukları Denetim Fonksiyonu ve Şeffaflık Uygulamaları Muhasebe ve Raporlama Sistemi Güvenilirliği Şirket Risk Yönetimi Sisteminin Kurulması

İşletme Etiği ve Etik Kodları Uygulaması. Şirket Ortakları ve Genel Kurul Uygulamaları. Yönetim Kurulu ve Üyeleri Sorumlulukları. İcra Kurulları ve Genel Müdür Sorumlulukları. Denetim Fonksiyonu ve Şeffaflık Uygulamaları. Muhasebe ve Raporlama Sistemi Güvenilirliği. Şirket Risk Yönetimi Sisteminin Kurulması.")

72

Banka Derecelendirmesi

Dış Derecelendirme Standart Yaklaşım Gelişmiş Yaklaşım

73

BASEL II ye Hazır mısınız?

74

3 Disiplininiz Var Mı? Kurumsal Yönetim Disiplini

Risk Yönetimi Disiplini Mali Yönetim Disiplini

75

Size Basel 2 Chek-Up Yapalım Mı?

Kurumsal Yönetim Check-Up Risk Yönetimi Check-Up Mali Yönetim Check-Up

76

Size Basel 2 Chek-Up Yapalım Mı?

Mali Yönetim Check-Up

77

Size Basel 2 Chek-Up Yapalım Mı?

Risk Yönetimi Check-Up Mali Yönetim Check-Up

78

Size Basel 2 Chek-Up Yapalım Mı?

Kurumsal Yönetim Chek-Up Risk Yönetimi Check-Up Mali Yönetim Check-Up

79

BASEL II ye Hazır olun?

Benzer bir sunumlar