Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Ödemeler Dengesi ve Uluslararası Yatırım Pozisyonu

R. Hakan ÖZYILDIZ 2015

2

AVUCUNUZU AÇMAYI DENEDİNİZ Mİ?

Asya'da maymun yakalamak için kullanılan bir çeşit tuzak vardır: Bir Hindistan cevizi oyulur ve iple bir ağaca veya yerdeki bir kazığa bağlanır. Hindistan cevizinin altına ince bir yarık açılır ve oradan içine tatlı bir yiyecek konur. Bu yarık sadece maymunun elini açıkken sokacağı büyüklüktedir. Yumruk yaptığında elini dışarı çıkaramaz. Maymun tatlının kokusunu alır, yiyeceği yakalamak için elini içeri sokar, ama yiyecek elindeyken elini dışarı çıkarması olanaksızdır. Sıkıca yumruk yapılmış el, bu yarıktan dışarı çıkmaz. Avcılar geldiğinde maymun çılgına döner, ama kaçamaz. Aslında bu maymunu tutsak eden hiçbir şey yoktur. Onu sadece, kendi bağımlılığının gücü tutsak etmiştir. Yapması gereken tek şey, elini açıp yiyeceği bırakmaktır. Ama zihninde açgözlülüğü o kadar güçlüdür ki bu tuzaktan kurtulan maymun çok nadir görülür. “AÇ DOYAR, AÇ GÖZLÜ DOYMAZ”

3

Cari açık büyüdükçe ekonomi büyüyor

Cari açık büyüdükçe ekonomi büyüyor. Büyüme dışarıdan gelen kaynağa bağımlı.

4

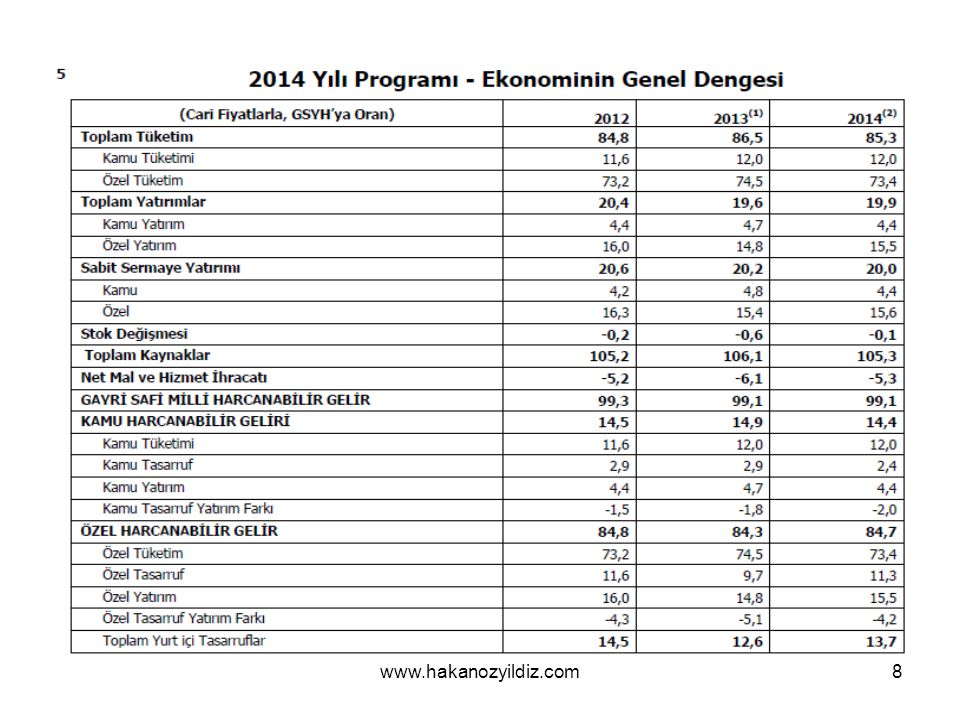

CARİ İŞLEMLER DENGESİ VE YURTİÇİ TASARRUFLAR

Milli gelir; Y= C+I+G+(X-M) (1) Y = Milli Gelir C = Toplam Tüketim I = Toplam Yatırım G = Devlet Harcamaları X = İhracat (toplam döviz gelirleri) M = İthalat ( toplam döviz giderleri) (X-M) = cari işlemler dengesi

(1) Y = Milli Gelir. C = Toplam Tüketim. I = Toplam Yatırım. G = Devlet Harcamaları. X = İhracat (toplam döviz gelirleri) M = İthalat ( toplam döviz giderleri) (X-M) = cari işlemler dengesi.")

5

Özel sektör dış rekabete açık sektörlerde yatırım yapmayınca dış ticaret açığı büyüyor.

![]()

6

Yatırım tasarruf dengesi

Tüketilmeyen kullanılabilir gelir = tasarruf O zaman kullanılabilir gelir: Y – T = C + S (2) T = Vergiler S = Toplam özel kesim tasarrufları (1) ve (2) beraber yazılırsa; (S - I) + (T- G) = (X – M) Burada (S-I) özel kesimin tasarruf-yatırım dengesini, (T-G) kamu kesiminin finansman dengesini (X-M) cari işlemler dengesini gösterir.

T = Vergiler. S = Toplam özel kesim tasarrufları. (1) ve (2) beraber yazılırsa; (S - I) + (T- G) = (X – M) Burada (S-I) özel kesimin tasarruf-yatırım dengesini, (T-G) kamu kesiminin finansman dengesini. (X-M) cari işlemler dengesini gösterir.")

7

Denge!?

9

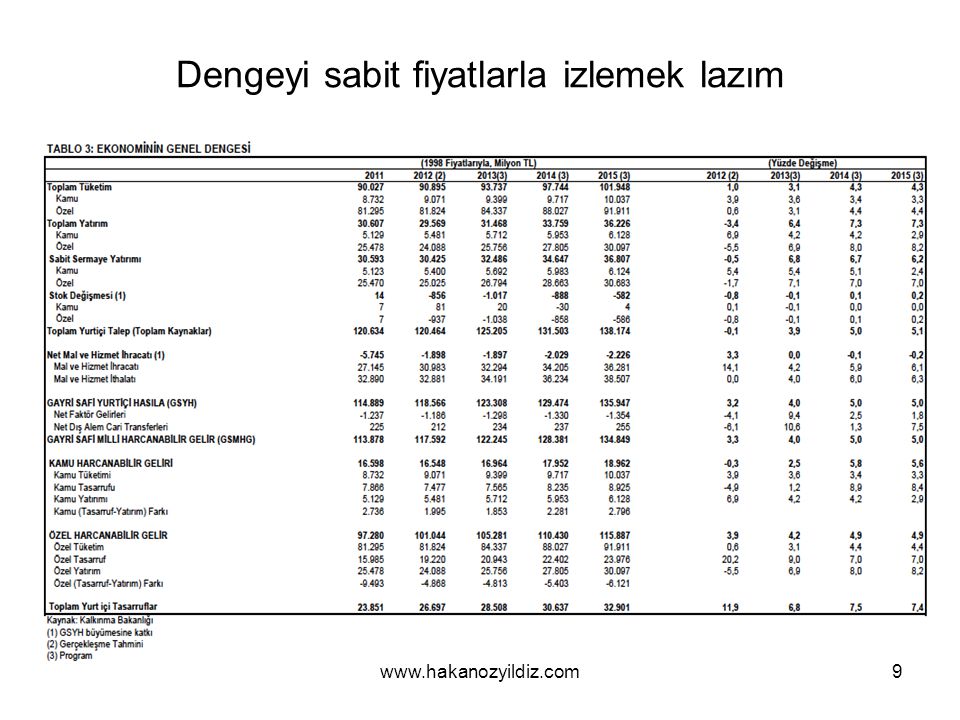

Dengeyi sabit fiyatlarla izlemek lazım

10

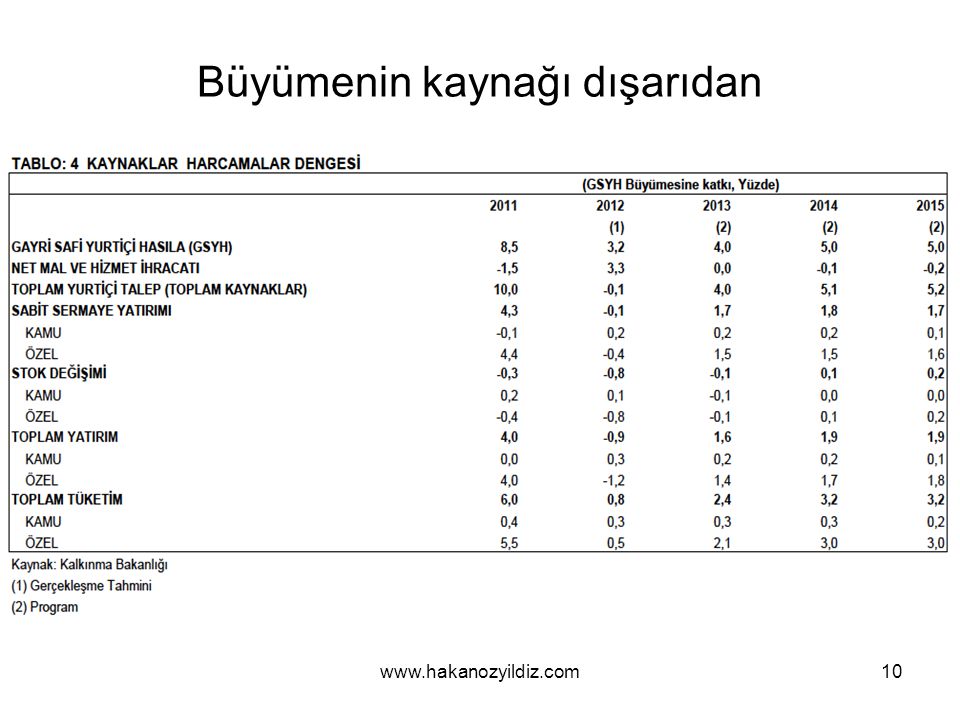

Büyümenin kaynağı dışarıdan

11

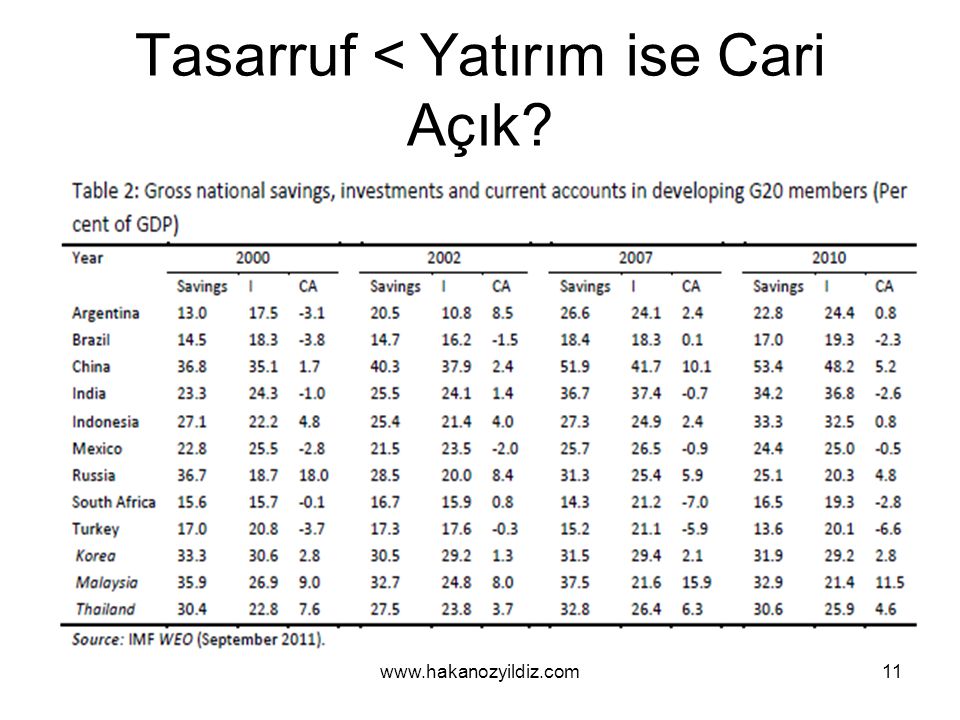

Tasarruf < Yatırım ise Cari Açık?

12

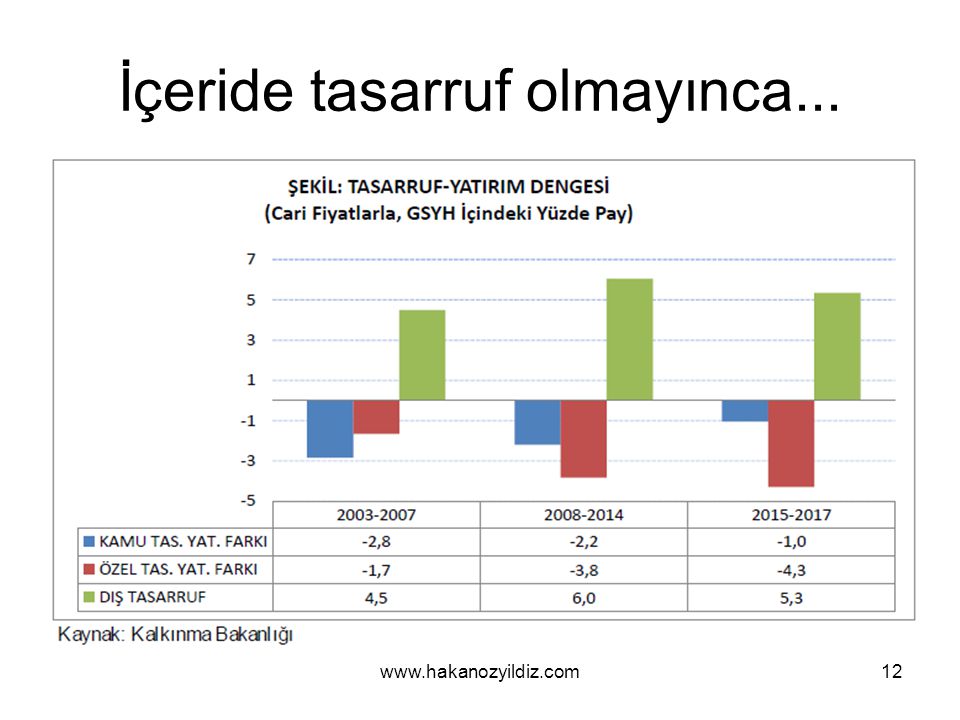

İçeride tasarruf olmayınca...

13

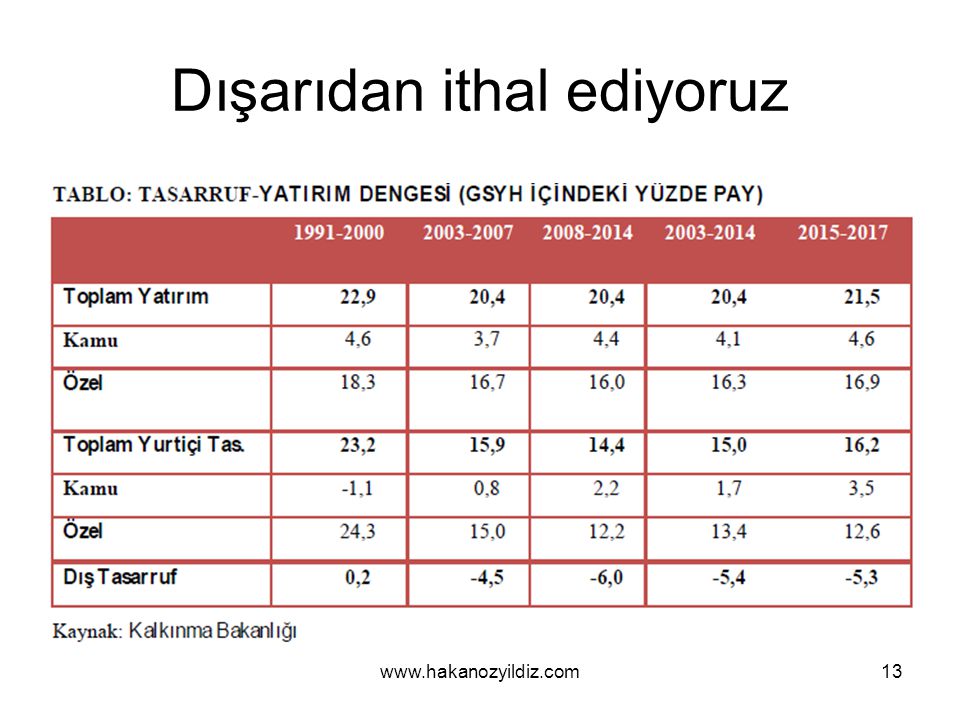

Dışarıdan ithal ediyoruz

14

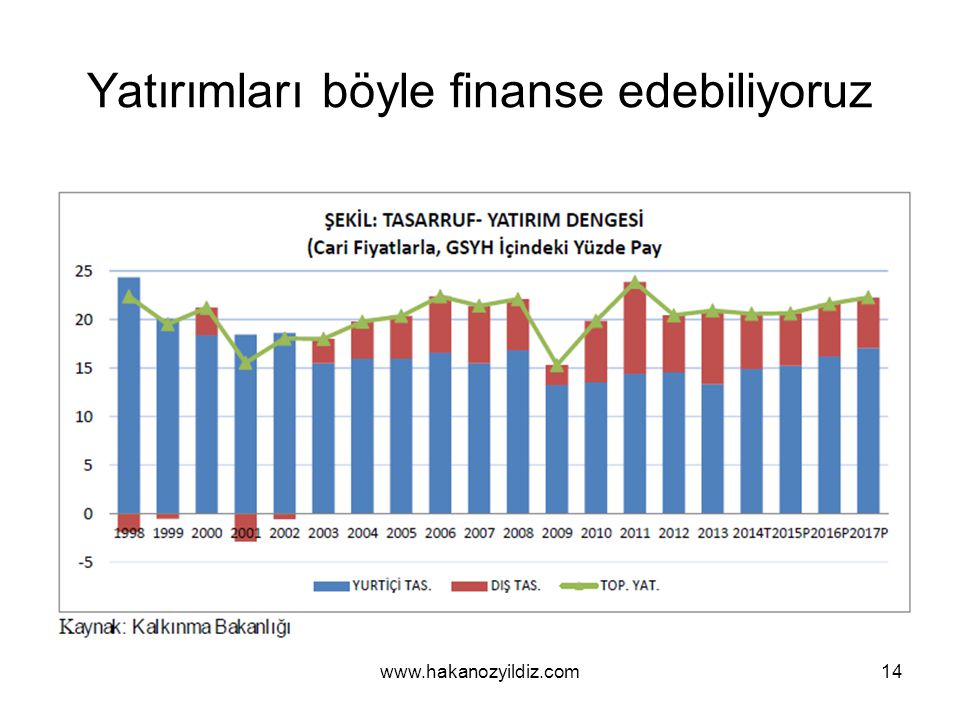

Yatırımları böyle finanse edebiliyoruz

15

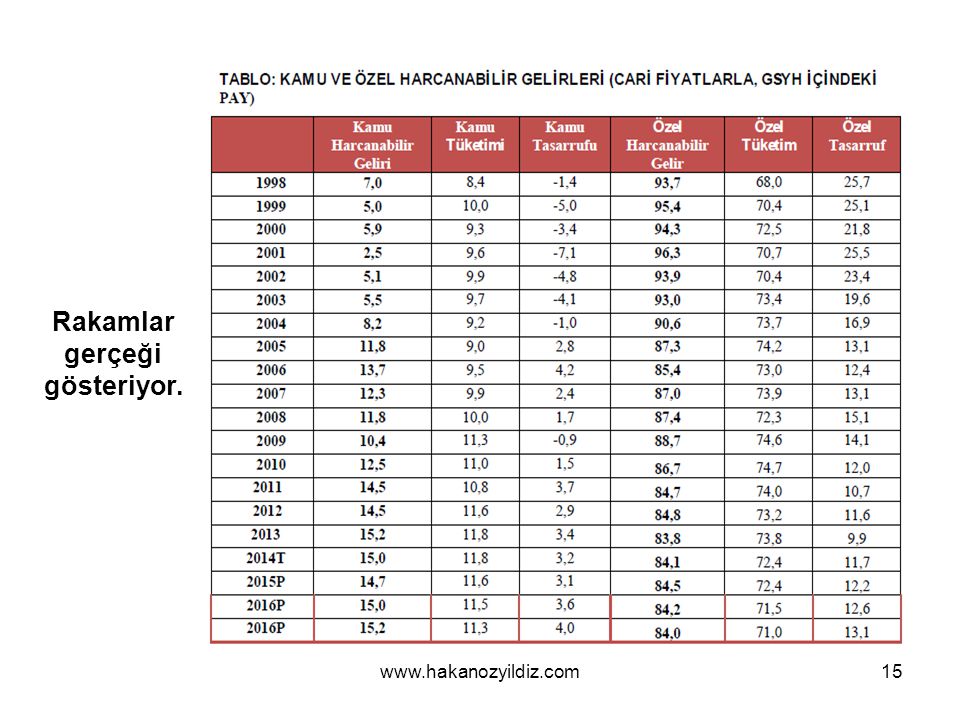

Rakamlar gerçeği gösteriyor.

16

Kimler tasarruf edebilir?

Ekonomide faktör gelirleri. Kar gelirleri – SERMAYE - Özel sektör (Bankalar, şirketler) Faiz geliri elde edenler (Kişiler ve şirketler) Maaş ve ücret geliri olanlar - EMEK Rant geliri elde edenler ( Toprak, gayrimenkul) Bu tasarrufların ne kadarı yurt içinde tutuluyor?

Faiz geliri elde edenler (Kişiler ve şirketler) Maaş ve ücret geliri olanlar - EMEK. Rant geliri elde edenler ( Toprak, gayrimenkul) Bu tasarrufların ne kadarı yurt içinde tutuluyor")

17

Kentli nüfusun % 88’nin tasarrufu yok

Kentli nüfusun % 88’nin tasarrufu yok. Sadece % 12,4’ü tasarruf edebiliyor.

18

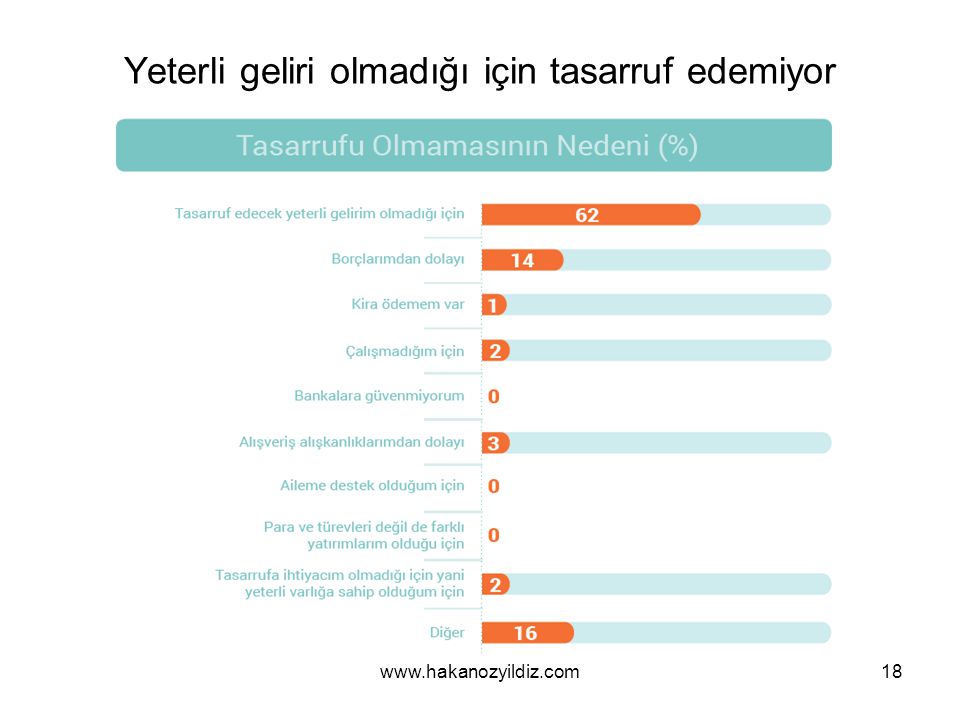

Yeterli geliri olmadığı için tasarruf edemiyor

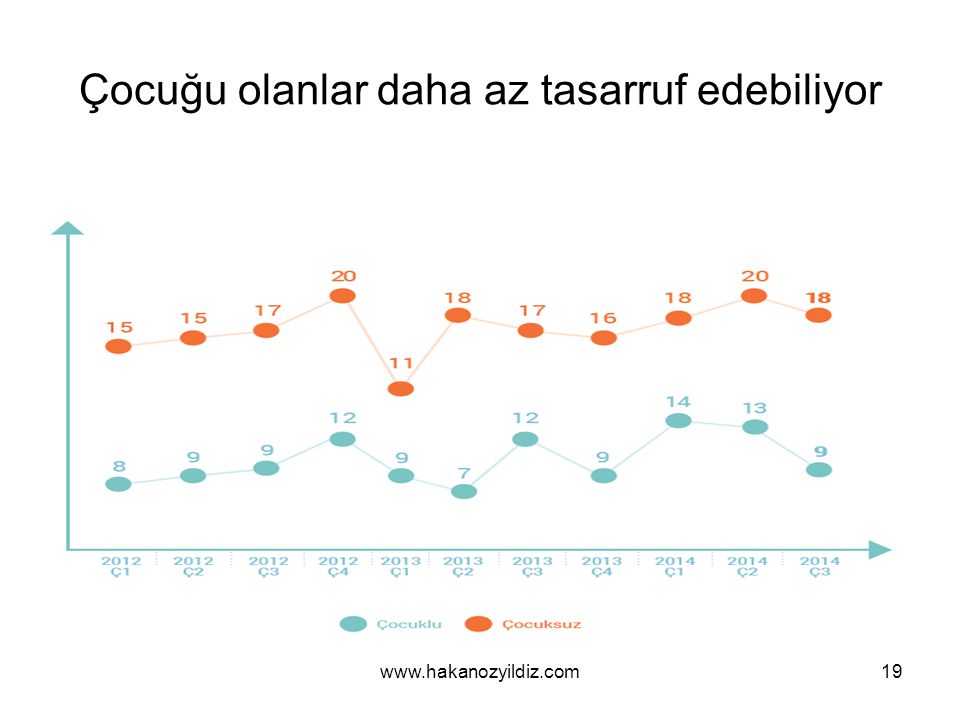

19

Çocuğu olanlar daha az tasarruf edebiliyor

20

Gelir gruplarına göre hanehalkının tasarruf oranları

Gelir gruplarına göre hanehalkının tasarruf oranları. Gelir olsa birikim de olacak.

21

Genç nüfus tasarrufun önündeki engellerden birisi

22

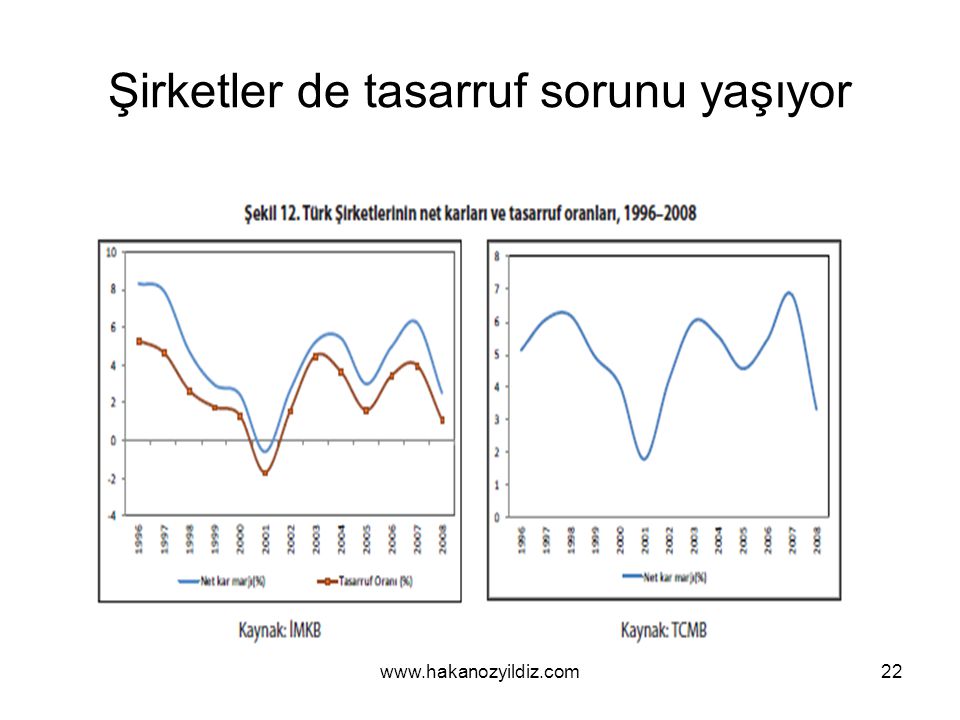

Şirketler de tasarruf sorunu yaşıyor

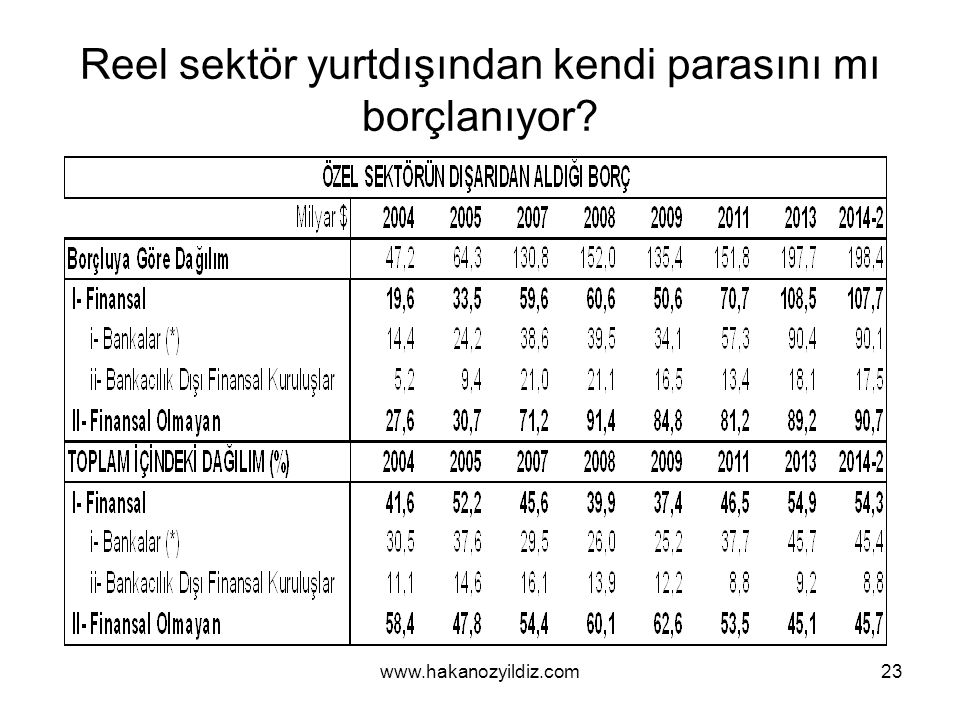

23

Reel sektör yurtdışından kendi parasını mı borçlanıyor?

24

Türkiye borçlanmaya mahkûm (mu. )

Türkiye borçlanmaya mahkûm (mu?). Kamu borçları azalsa da diğer kesimlerin borcu artıyor

. Kamu borçları azalsa da diğer kesimlerin borcu artıyor.")

25

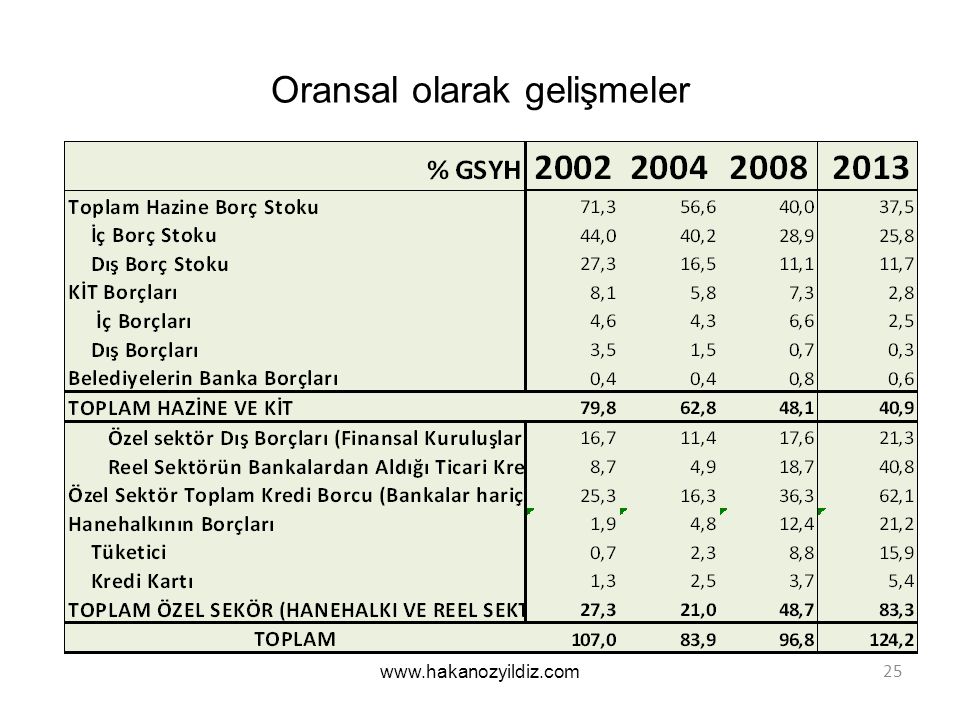

Oransal olarak gelişmeler

26

Hanehalkının borç artışına dikkat

27

Resim ortada

28

EM’lere gelen fonlarda ağırlık doğrudan yabancı sermeye yatırımlarında (FDI). Akımlar 2009 yılında, dünyada yaşanan krizden etkilendi.

29

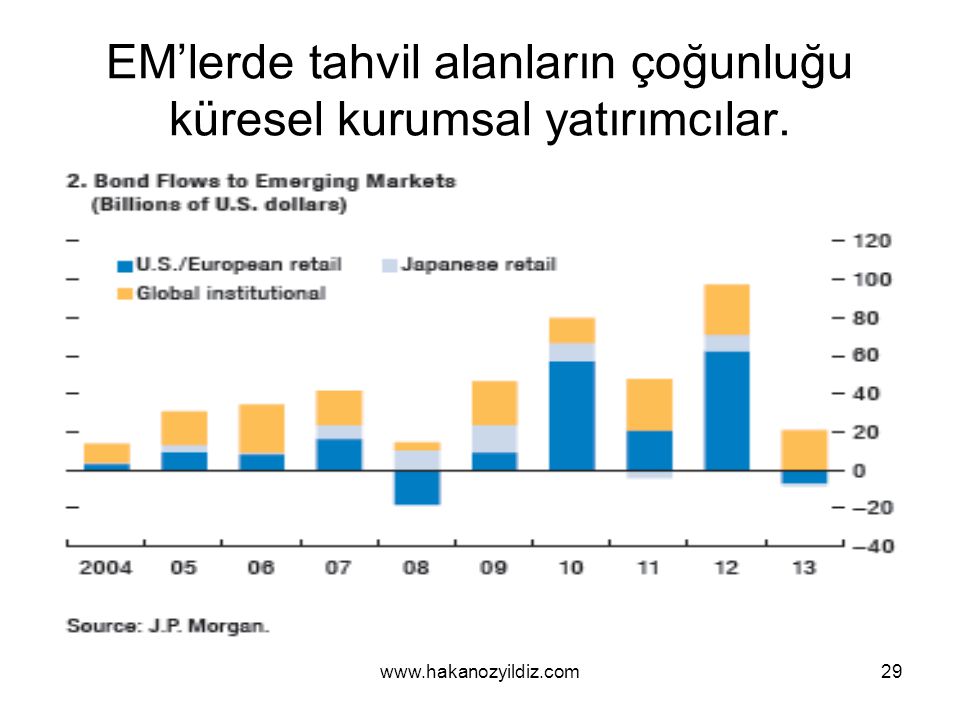

EM’lerde tahvil alanların çoğunluğu küresel kurumsal yatırımcılar.

30

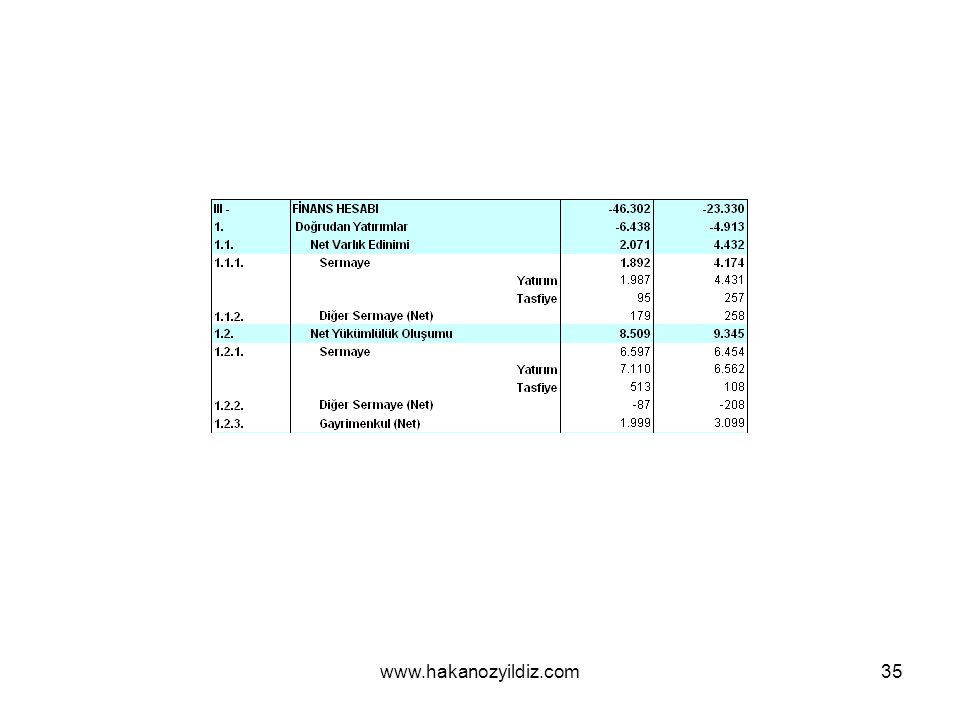

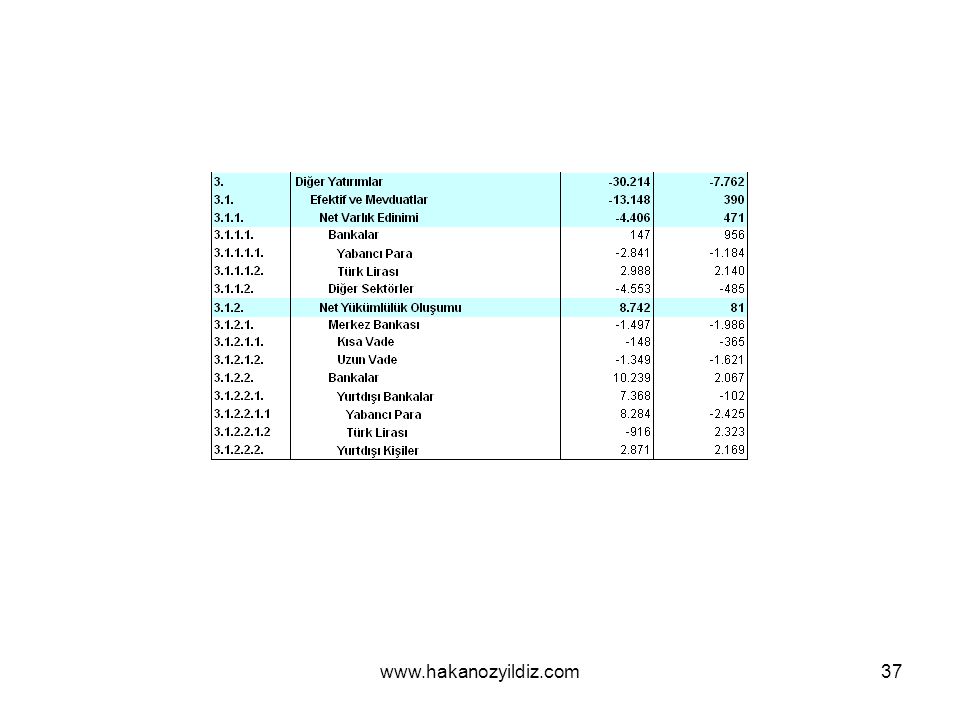

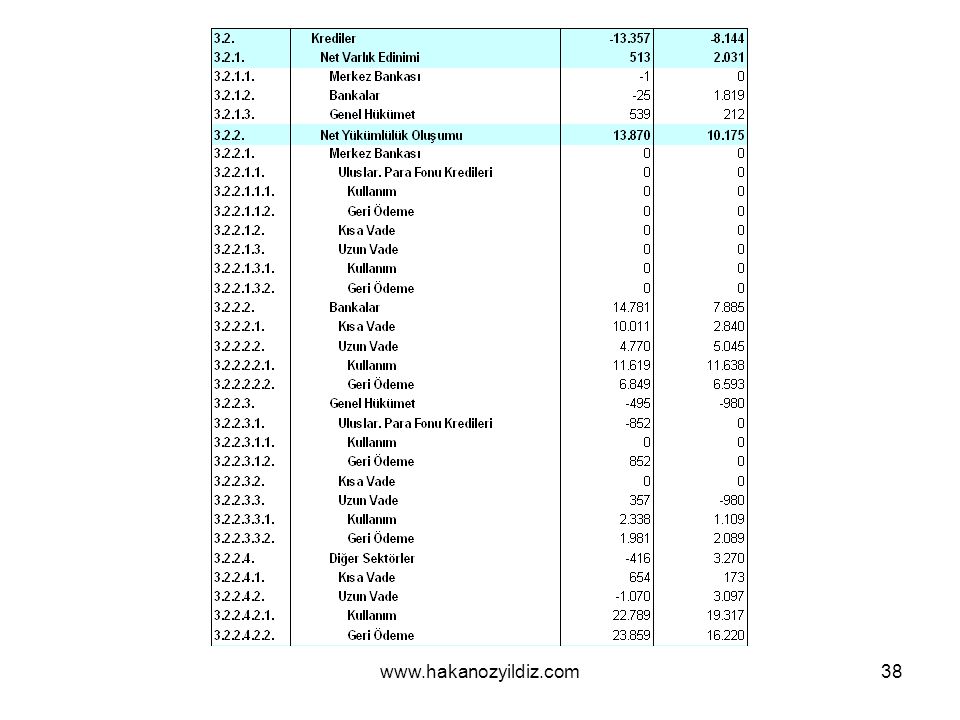

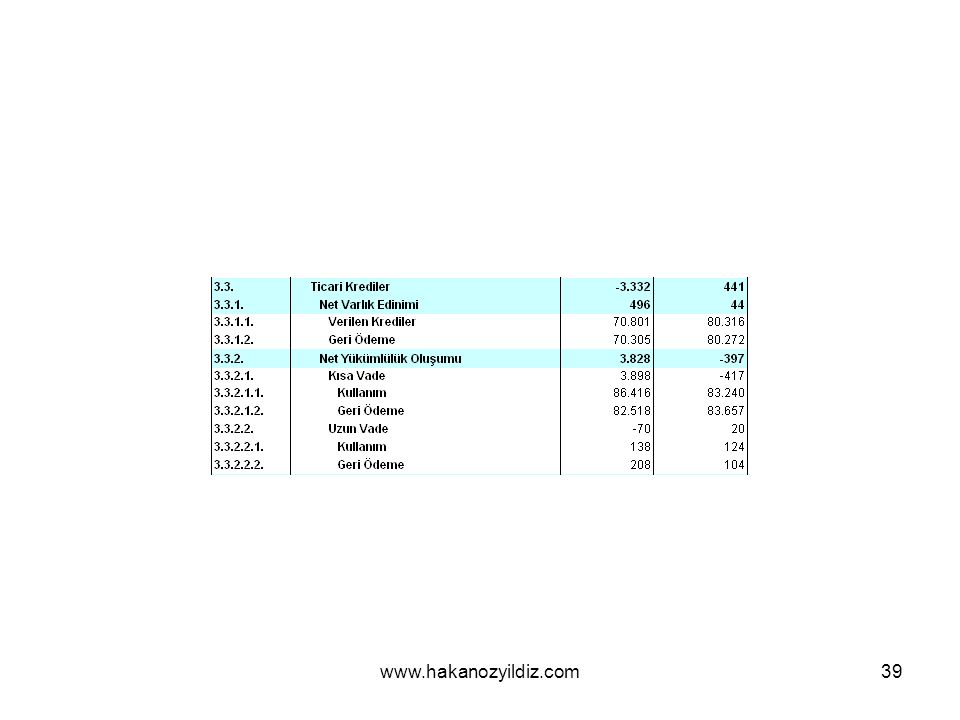

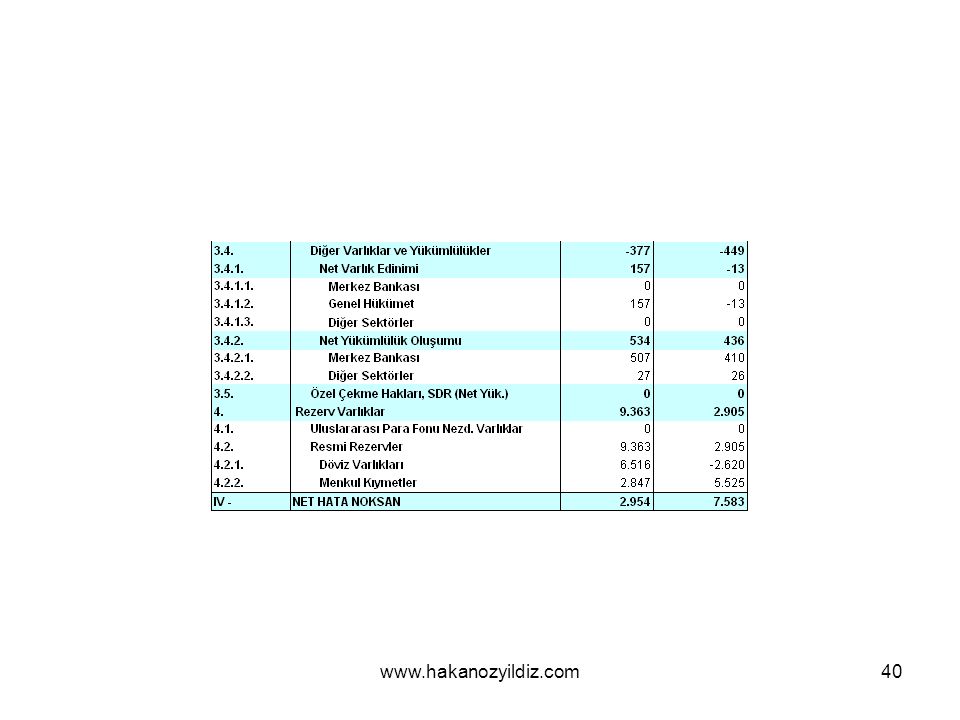

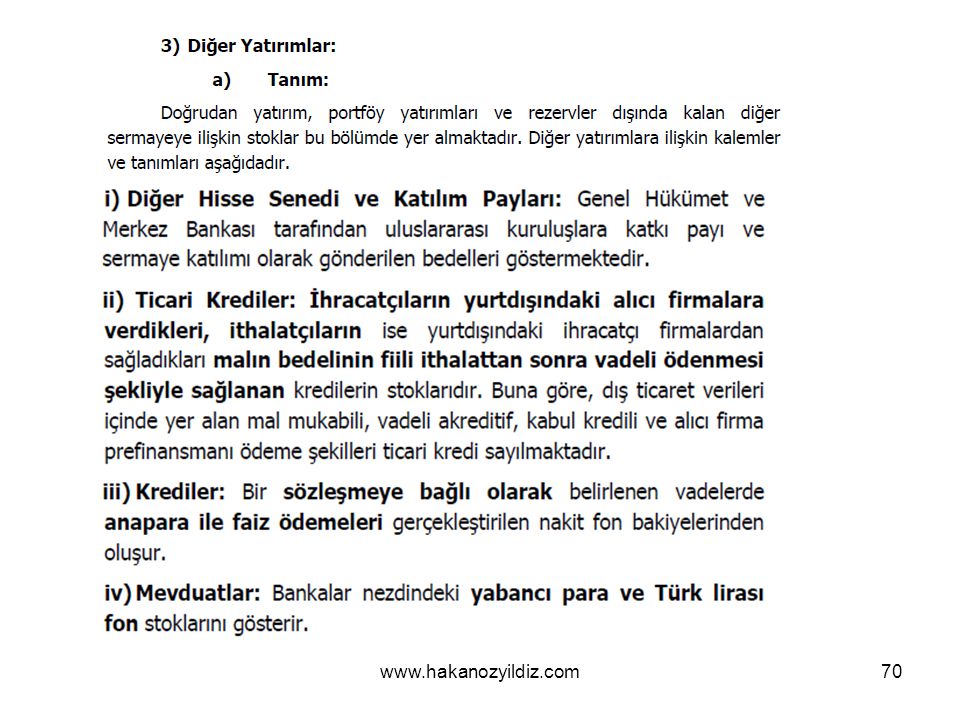

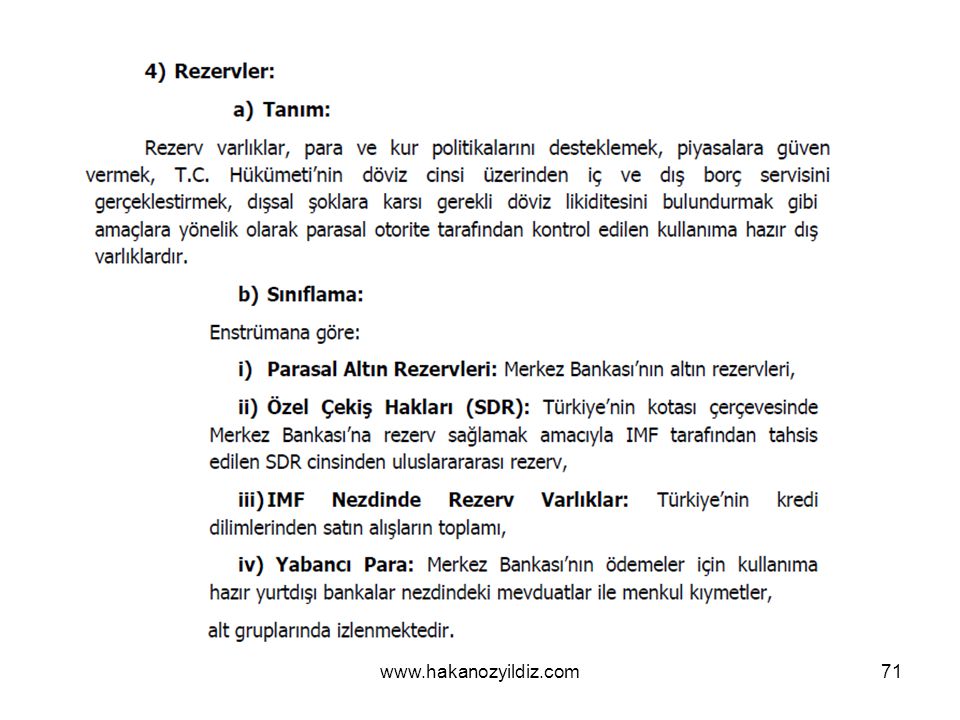

Özet Ödemeler dengesi I -Cari denge II- Sermaye Hesabı

A- Dış Ticaret Dengesi B- Hizmetler Dengesi C- Birincil Gelir Dengesi D- İkincil Gelir Dengesi II- Sermaye Hesabı III- Finans hesabı 1- Doğrudan Yatırımlar 2- Portföy Yatırımları Hisse Senedi Borç Senedi 3- Diğer Yatırımlar Efektif ve Mevduatlar 3.2 – Krediler 3.3 – Ticari Krediler 3.4 – Diğer Varlıklar ve Yükümlülükler Rezerv Varlıklar IV- Net Hata ve Noksan

31

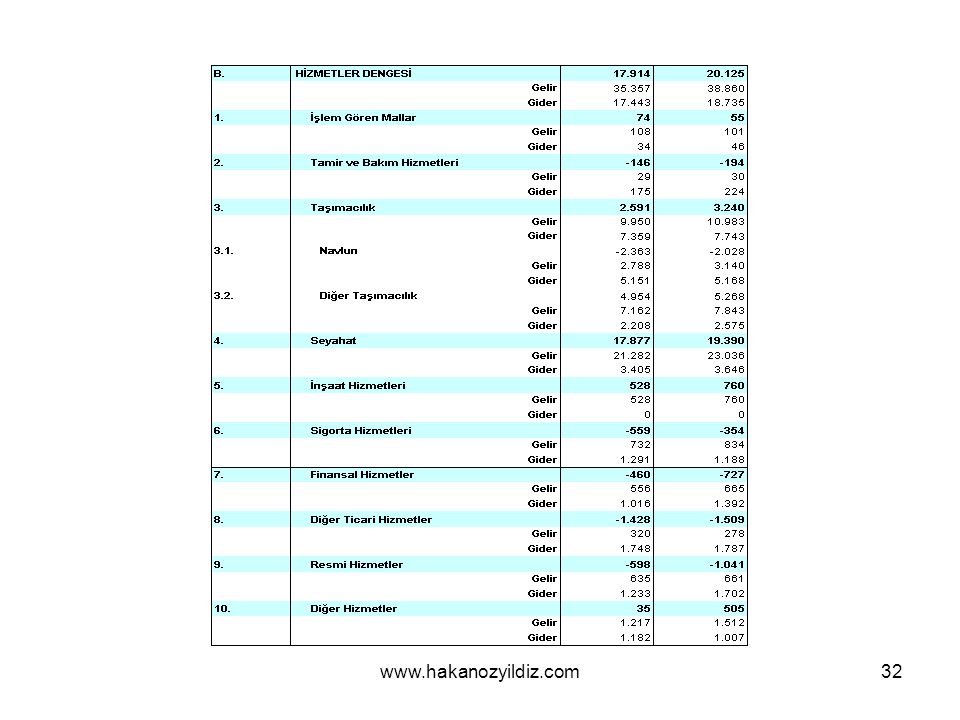

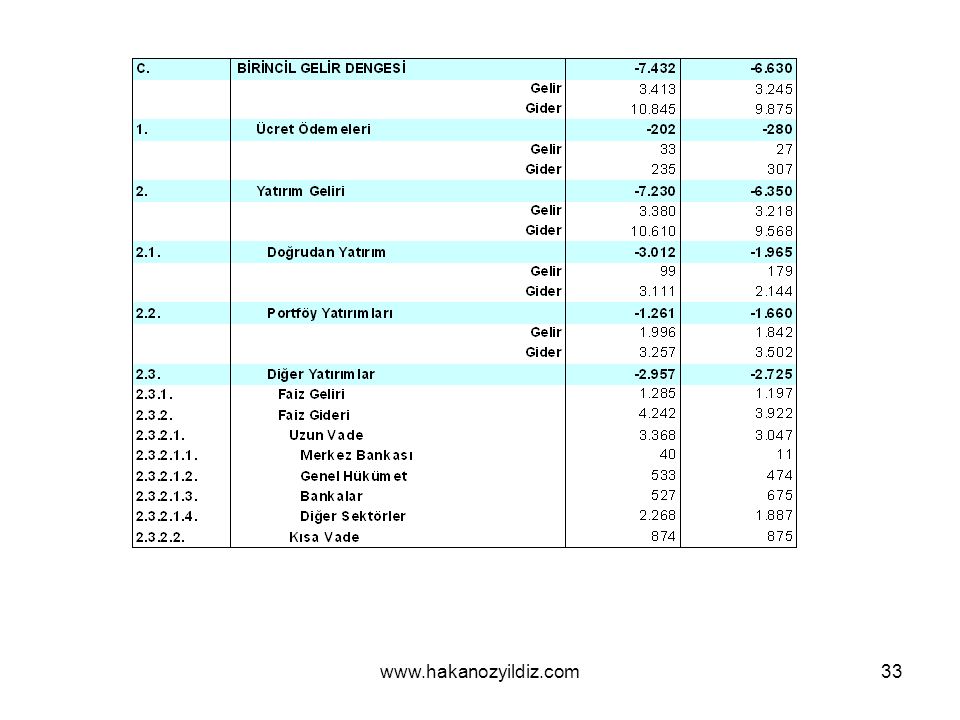

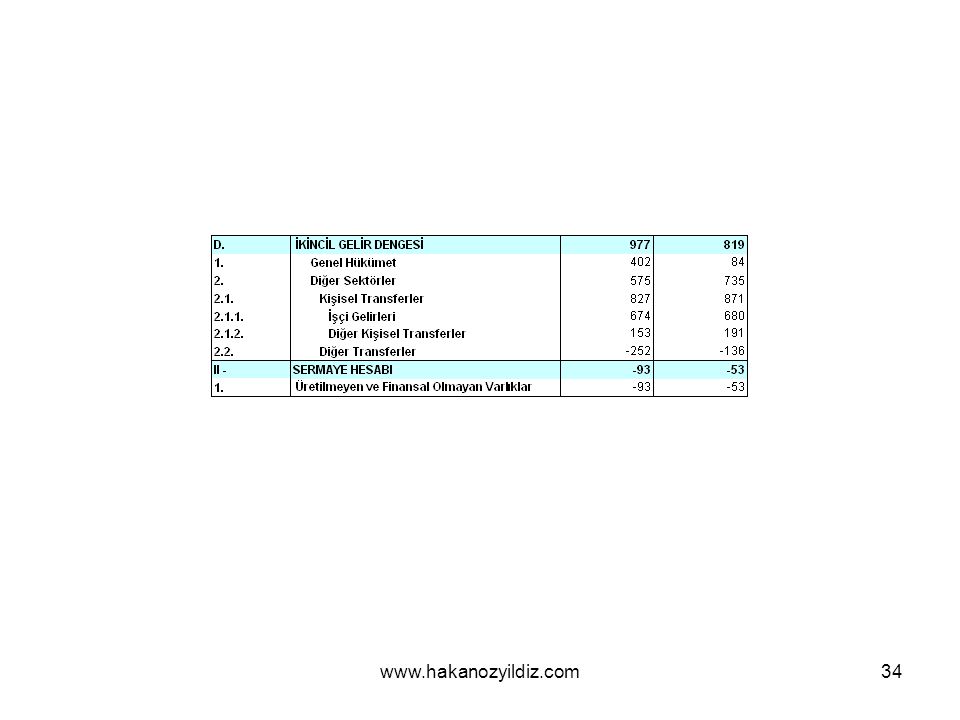

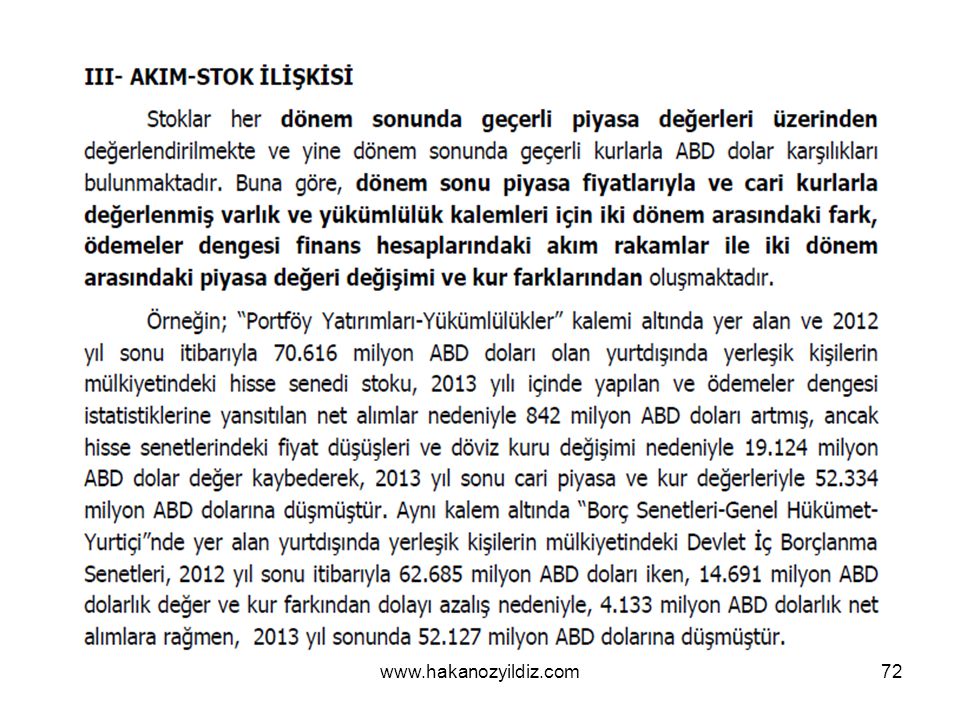

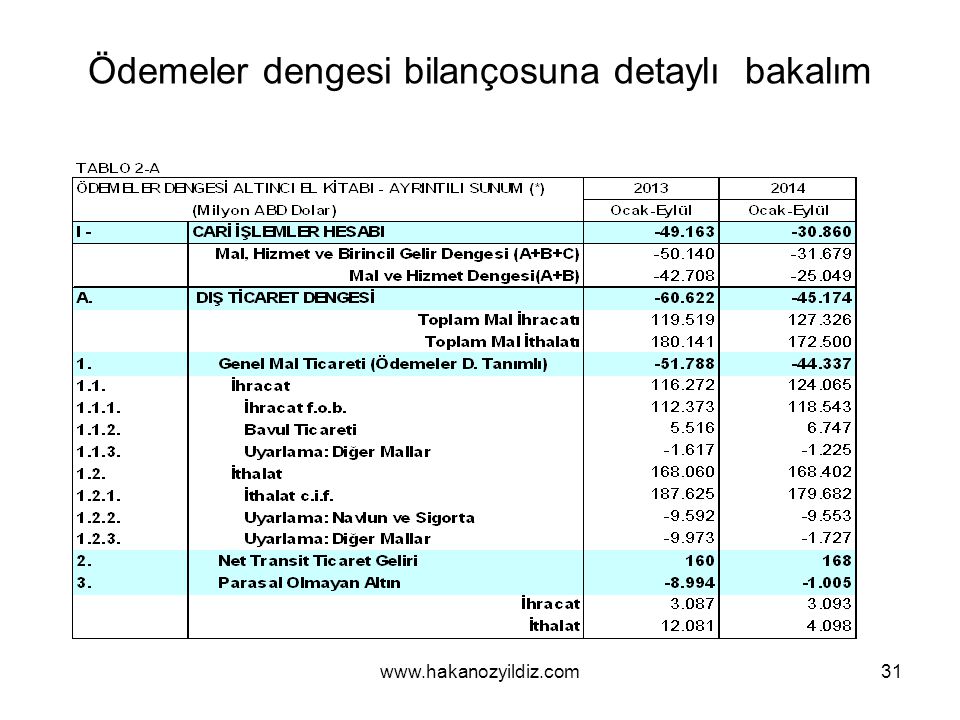

Ödemeler dengesi bilançosuna detaylı bakalım

41

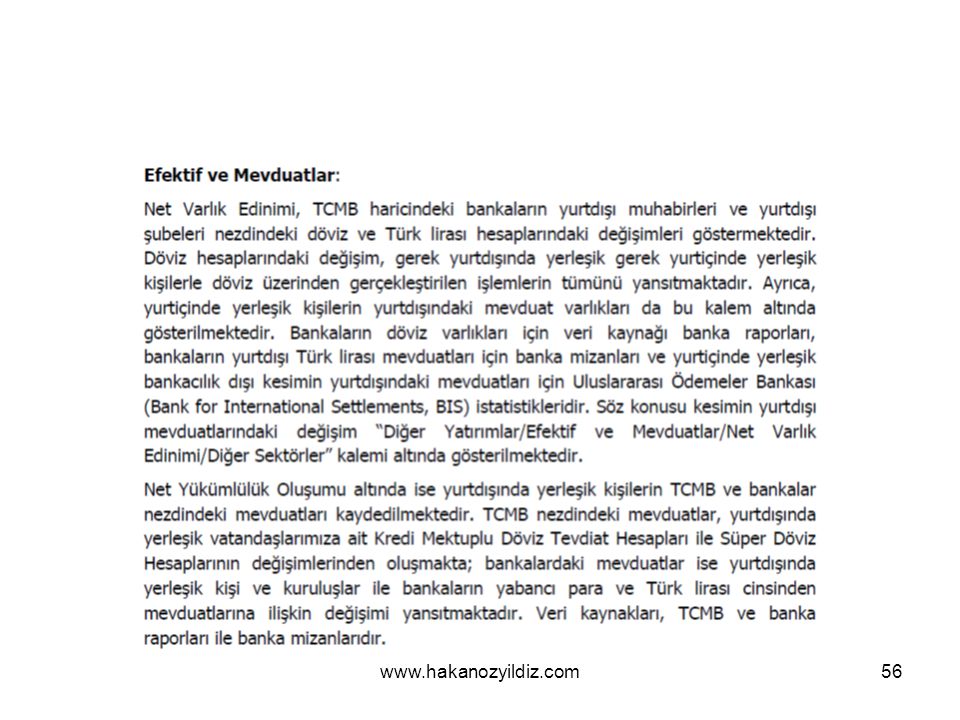

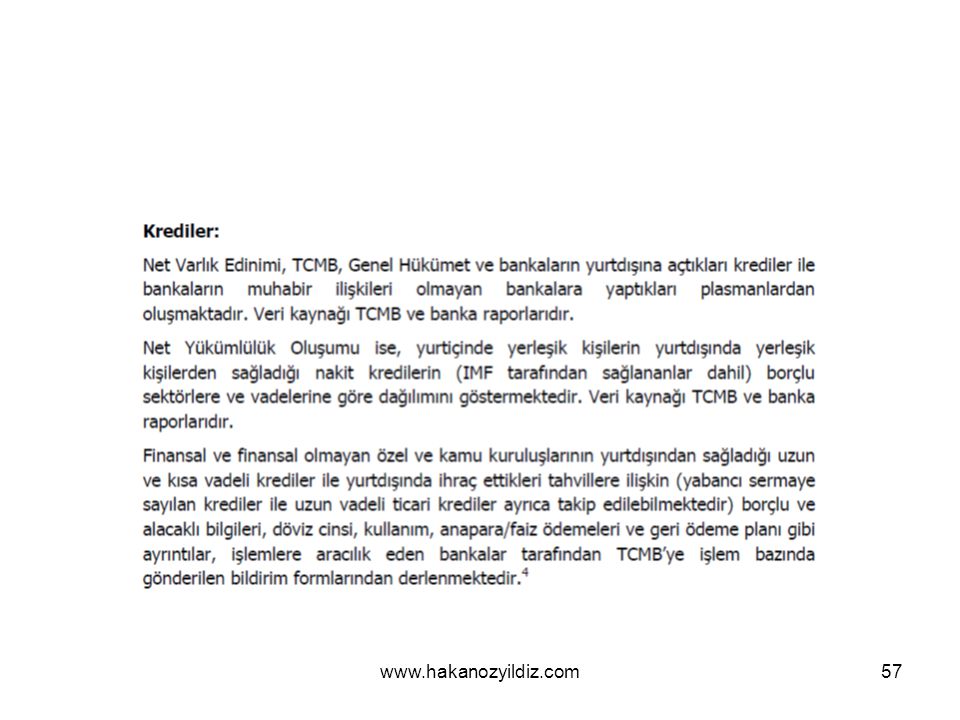

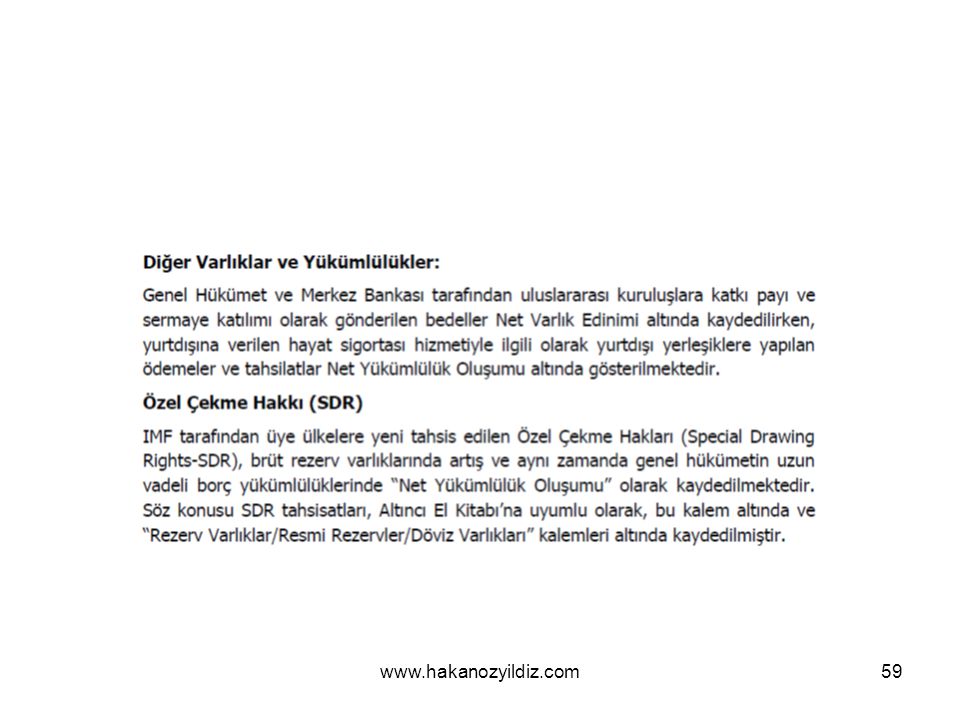

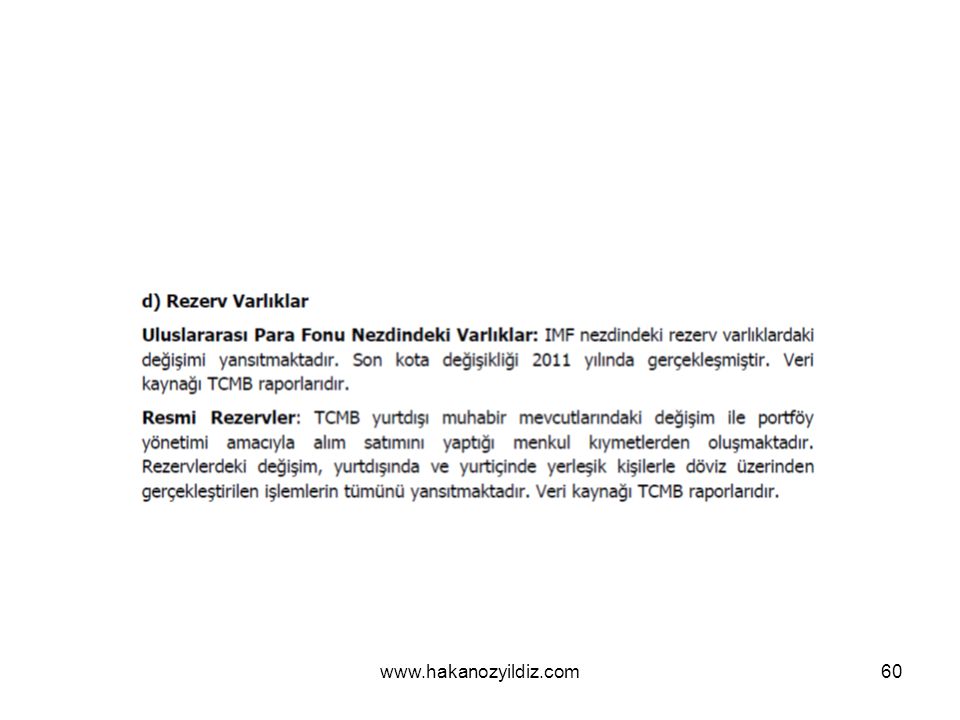

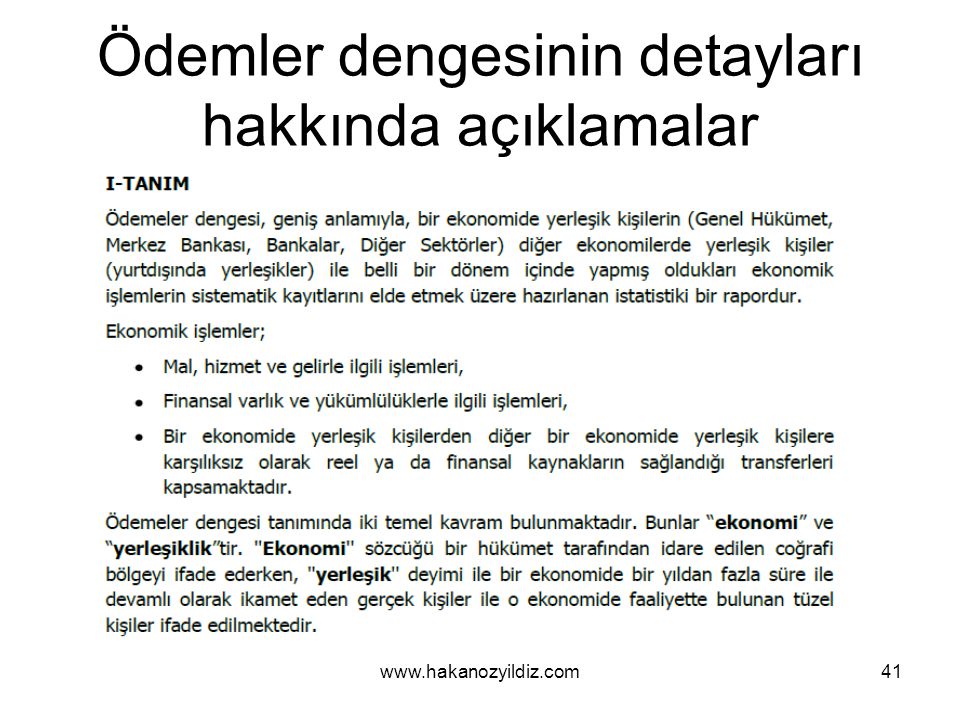

Ödemler dengesinin detayları hakkında açıklamalar

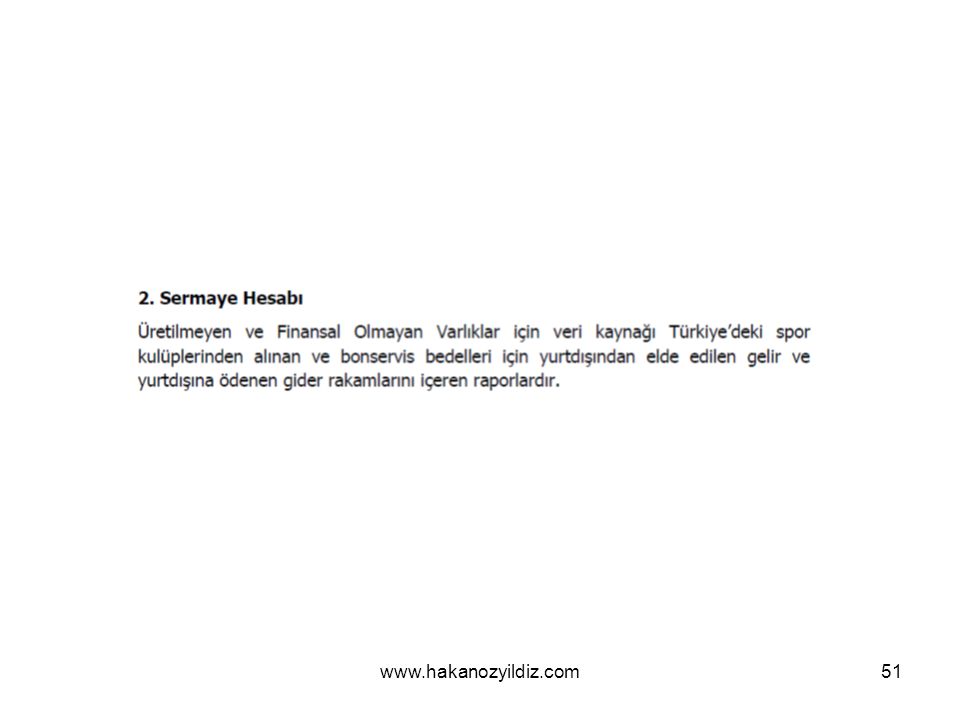

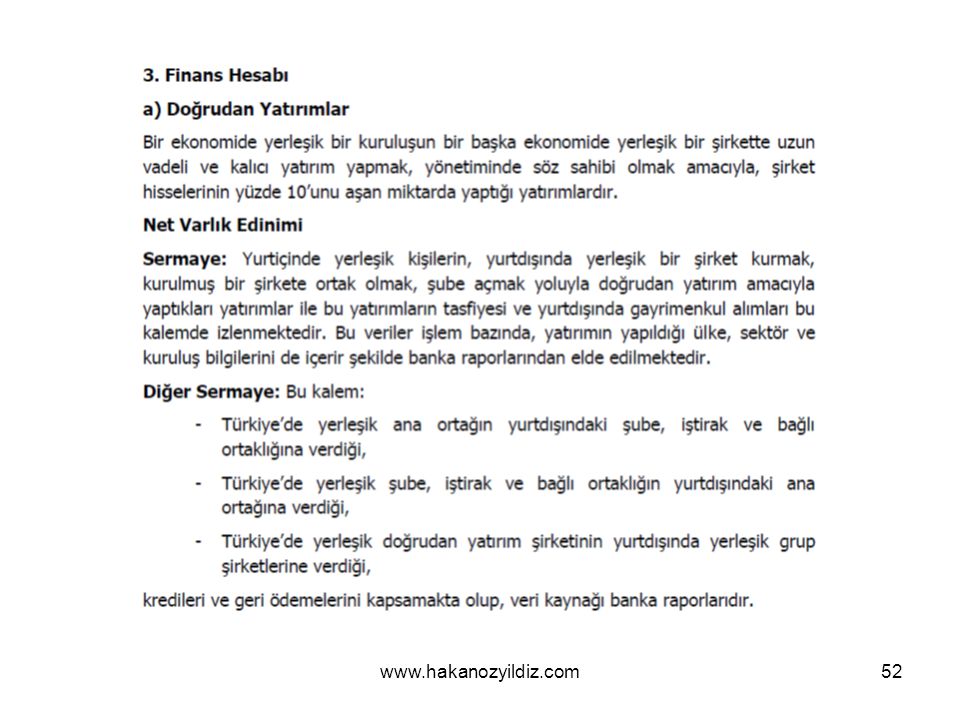

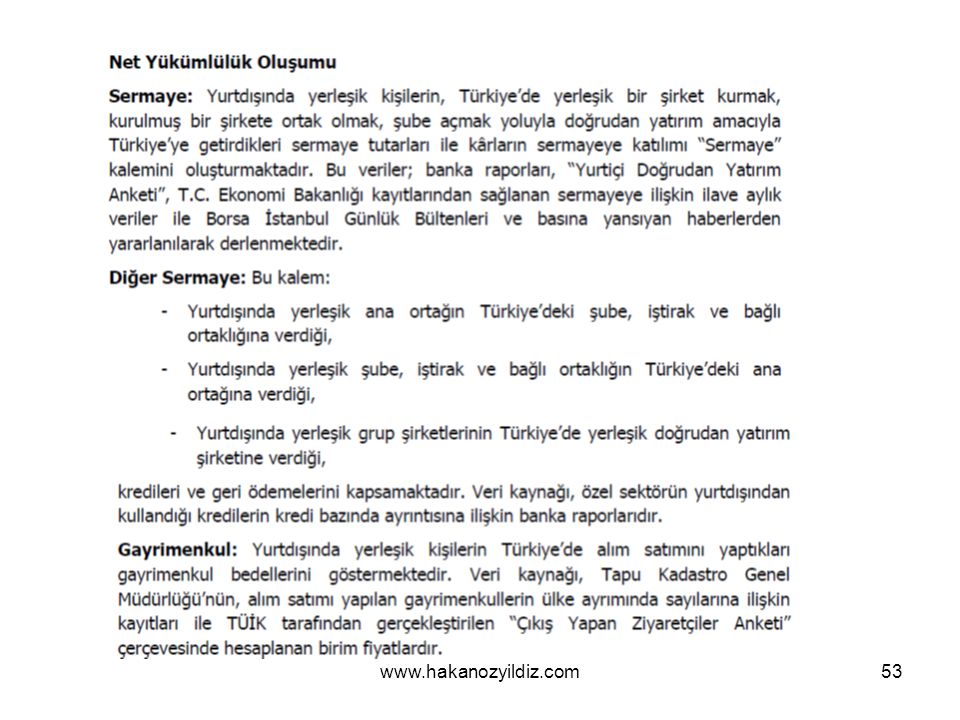

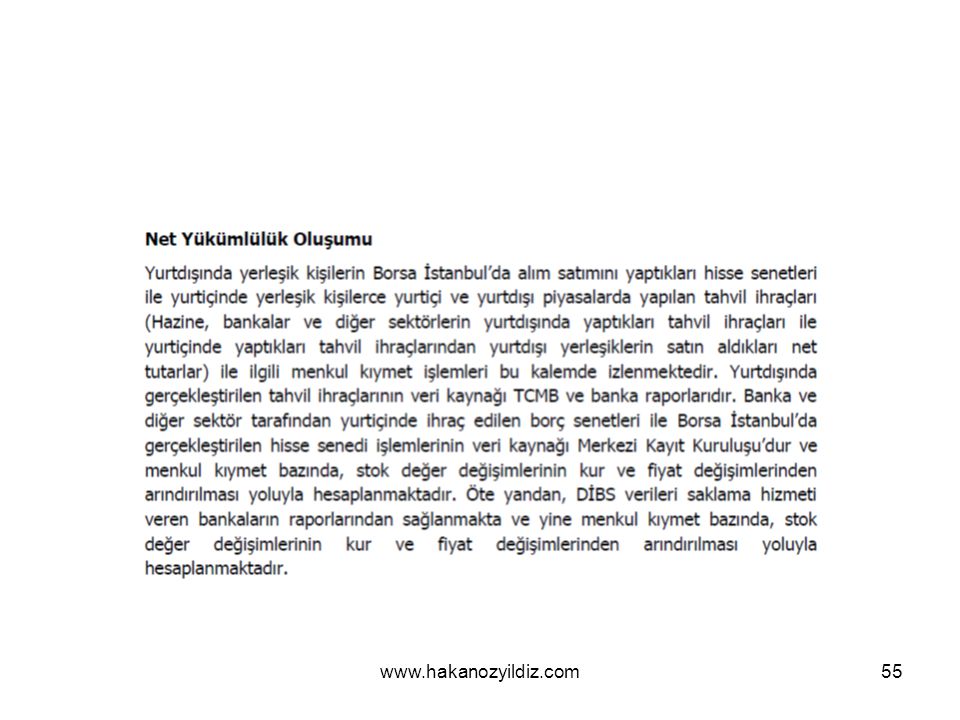

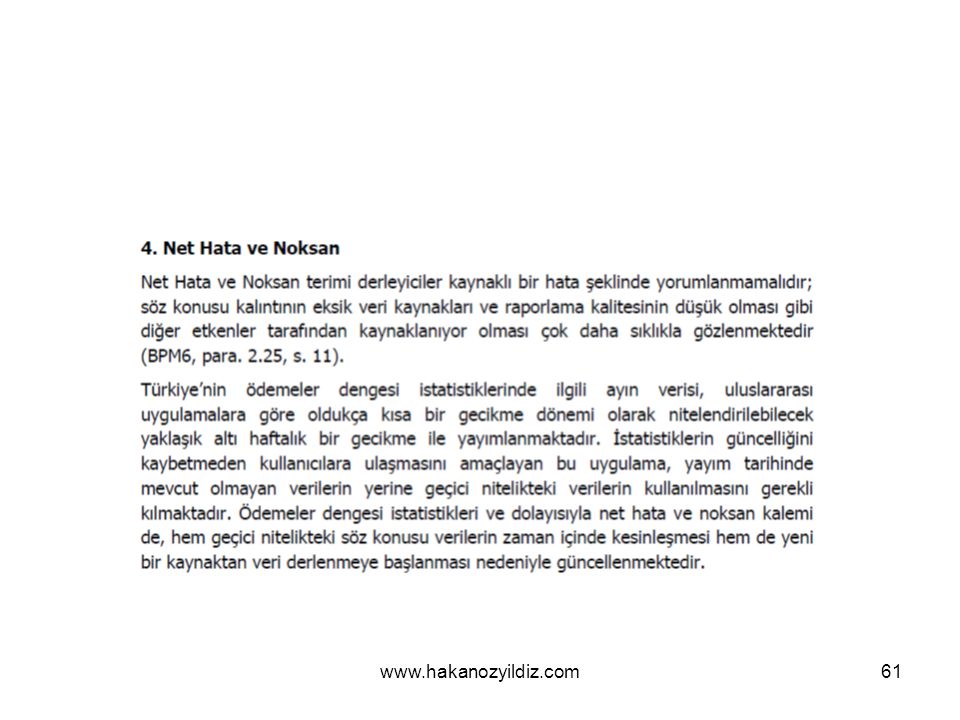

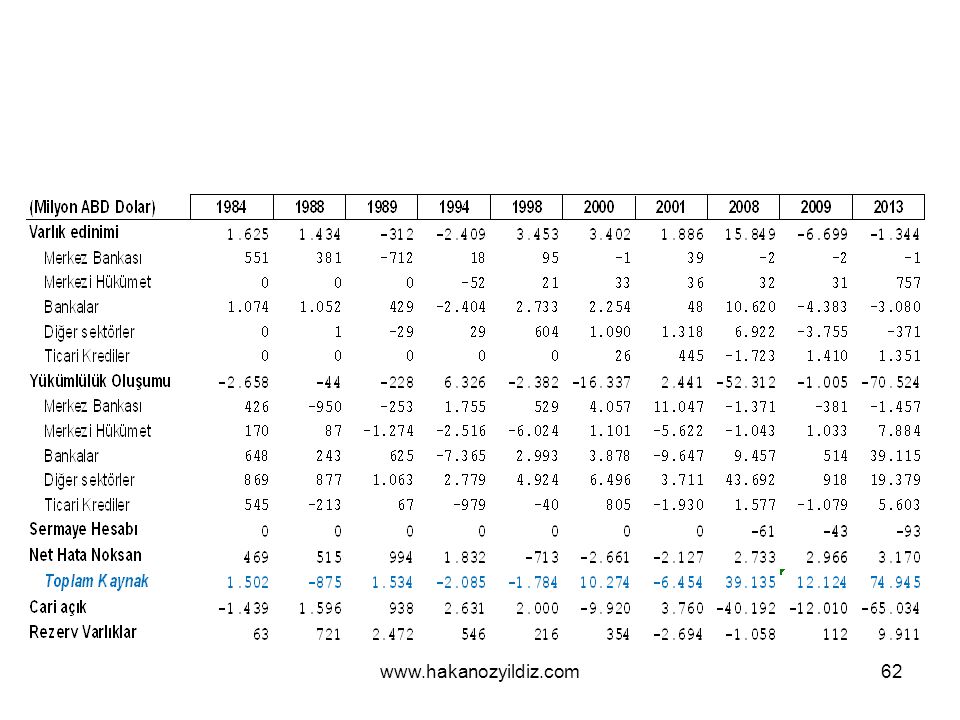

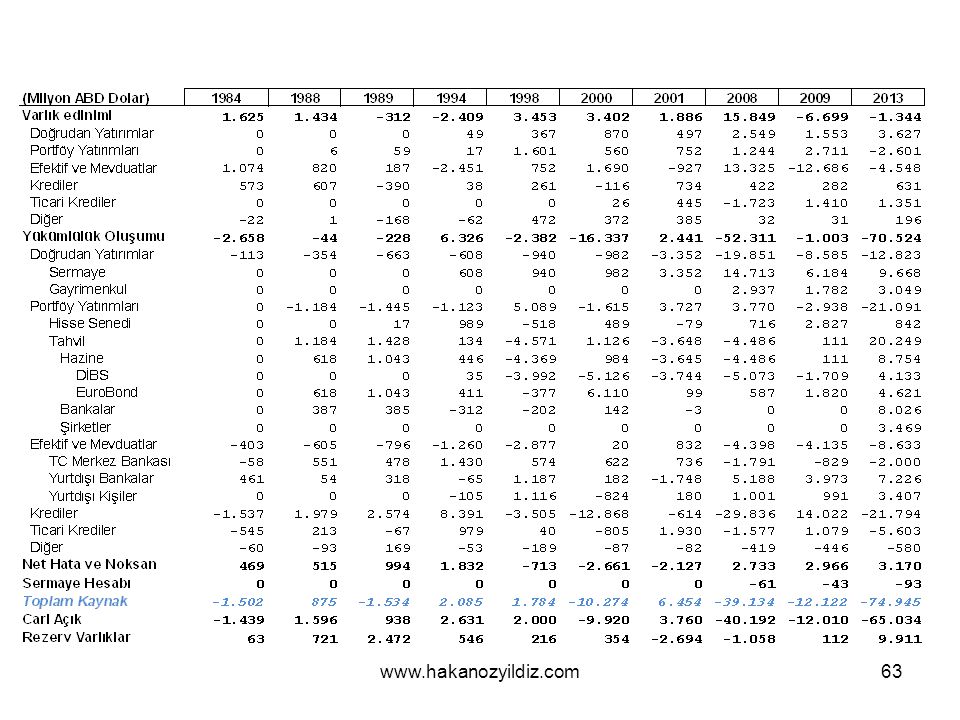

64

Uluslararası yatırım pozisyonu

Ödemeler dengesi ve uluslararası yatırım pozisyonu raporları ve verileri

65

Döviz akımları Stok değerler

ÖDEMELER DENGESİ Döviz akımları Stok değerler ULUSLARARASI YATIRIM POZİSYONU I-Cari Açık A. Dış Ticaret Dengesi İhracat (+) İthalat (-) B. Hizmetler Dengesi Turizm (+) C. Gelir Dengesi Faiz gelirleri (+) Faiz Ödemeleri (-) D. Cari transferler III-Net Hata ve Noksan Uluslararası Yatırım Pozisyonu (Net) Varlıklar Yurt dışında doğrudan yatırımlar Portföy Yatırımları Hisse senetleri Borç senetleri Diğer yatırımlar Rezerv varlıklar Yükümlülükler Yurt içinde doğrudan yatırımlar Hisse Senedi DİBS + Eurobond Ticari Krediler Krediler TCMB Hükümet Bankalar Reel Sektör+Hanehalkı Mevduatlar Finansman ihtiyacı II-Sermaye ve Finans Hesapları 1. Doğrudan Yatırımlar Yurtdışında (+) Yurtiçinde (-) 2. Portföy Yatırımları Varlıklar Yükümlülükler Hisse Senetleri DİBS + Eurobond 3. Diğer Yatırımlar Bankaların döviz varlıkları Ticari krediler Krediler Genel Hükümet TCMB Bankalar Reel Sektör+Hanehalkı Mevduatlar 4. Rezervler ( - artışı gösterir) Finansman kalemleri

İthalat (-) B. Hizmetler Dengesi. Turizm (+) C. Gelir Dengesi. Faiz gelirleri (+) Faiz Ödemeleri (-) D. Cari transferler. III-Net Hata ve Noksan. Uluslararası Yatırım Pozisyonu (Net) Varlıklar. Yurt dışında doğrudan yatırımlar. Portföy Yatırımları. Hisse senetleri. Borç senetleri. Diğer yatırımlar. Rezerv varlıklar. Yükümlülükler. Yurt içinde doğrudan yatırımlar. Hisse Senedi. DİBS + Eurobond. Ticari Krediler. Krediler. TCMB. Hükümet. Bankalar. Reel Sektör+Hanehalkı. Mevduatlar. Finansman ihtiyacı. II-Sermaye ve Finans Hesapları. 1. Doğrudan Yatırımlar. Yurtdışında (+) Yurtiçinde (-) 2. Portföy Yatırımları. Varlıklar. Yükümlülükler. Hisse Senetleri. DİBS + Eurobond. 3. Diğer Yatırımlar. Bankaların döviz varlıkları. Ticari krediler. Krediler. Genel Hükümet. TCMB. Bankalar. Reel Sektör+Hanehalkı. Mevduatlar. 4. Rezervler ( - artışı gösterir) Finansman kalemleri.")

66

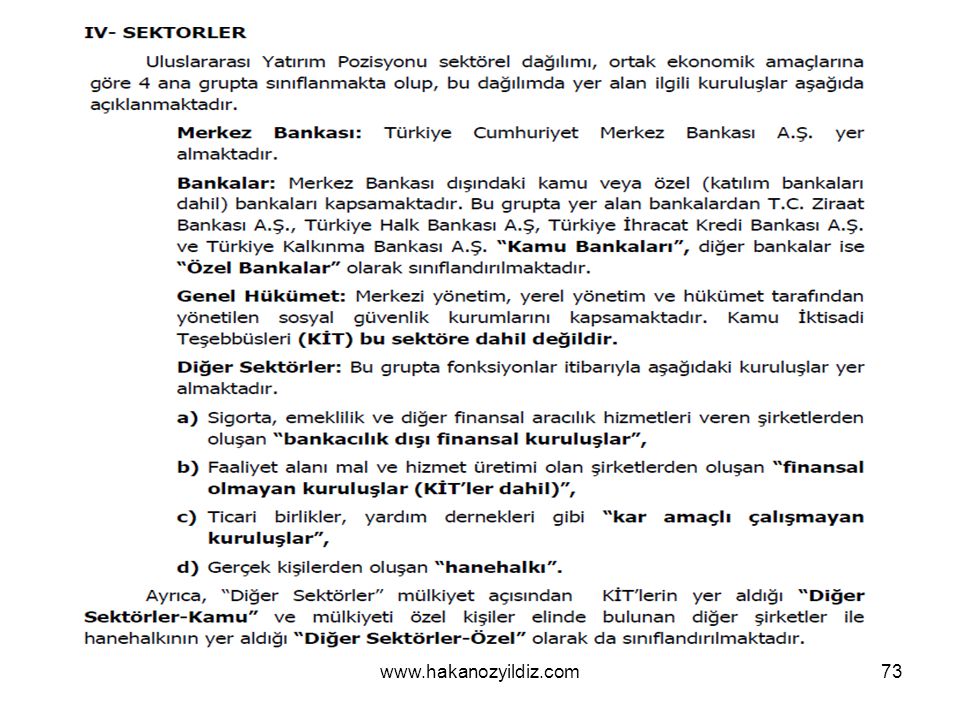

Kapsam

67

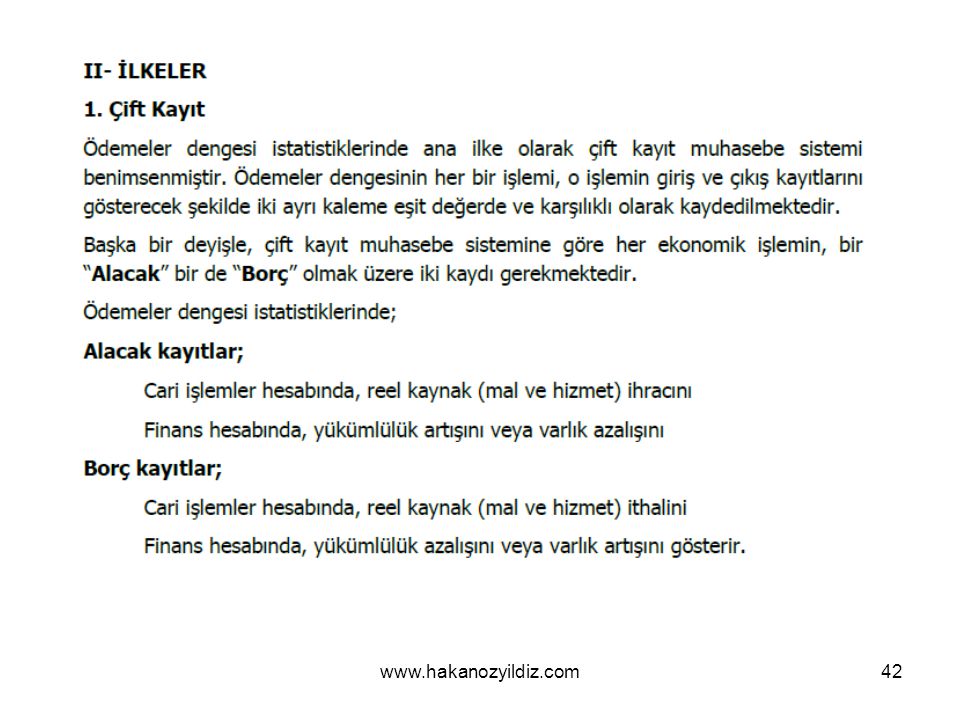

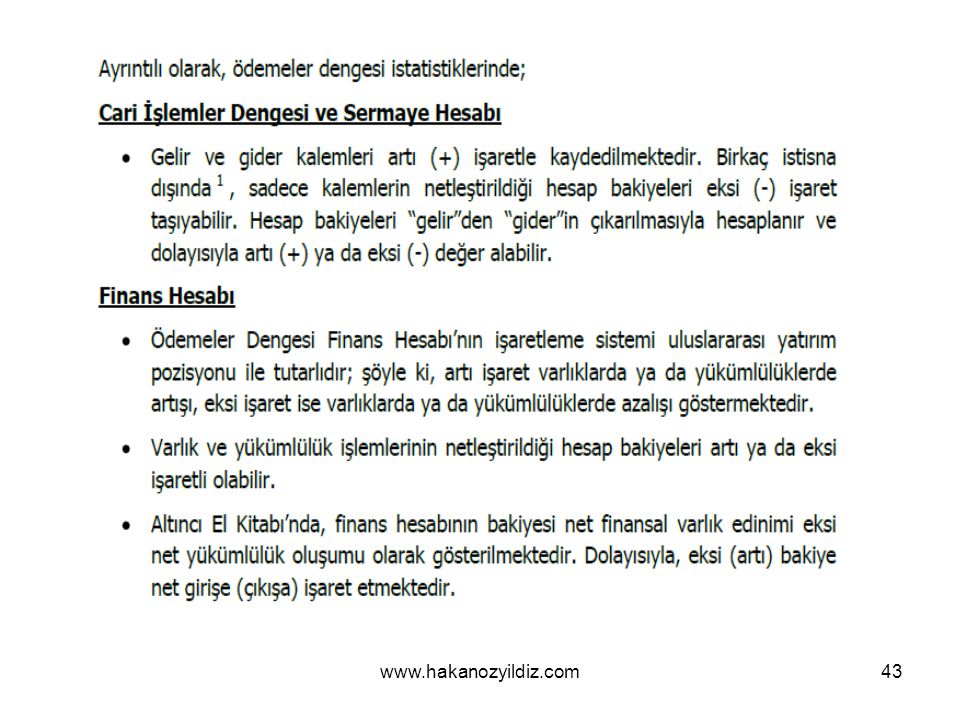

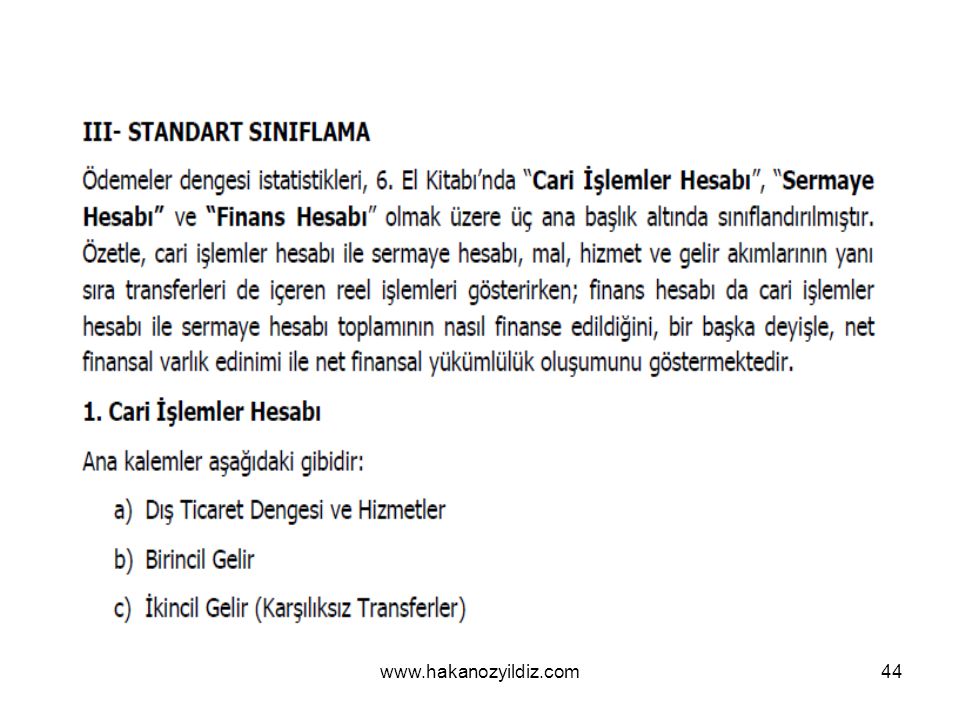

SINIFLAMALAR

74

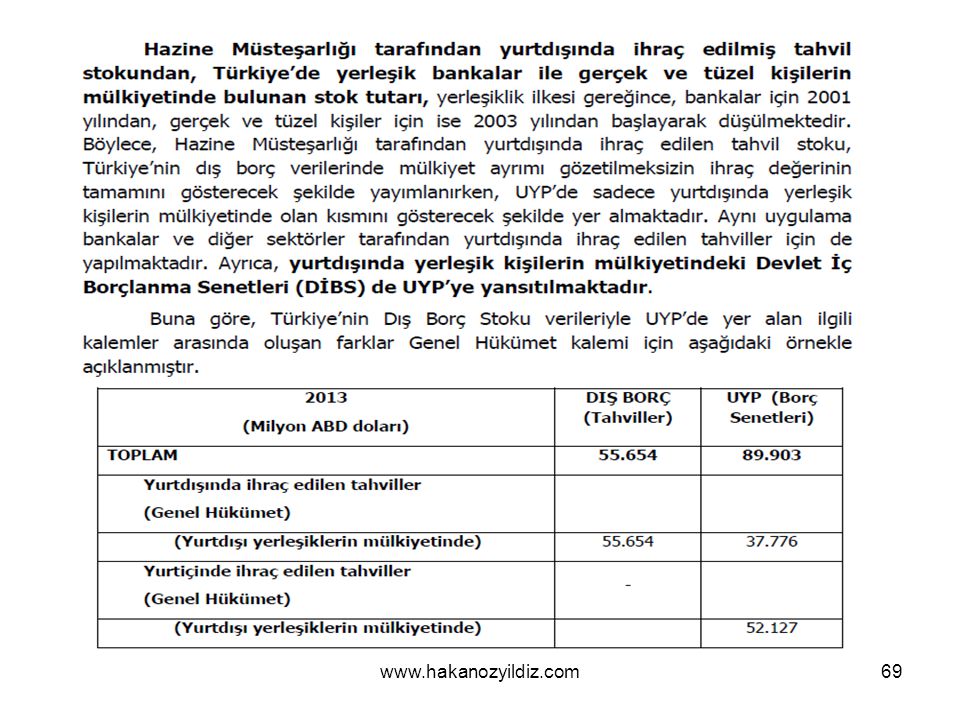

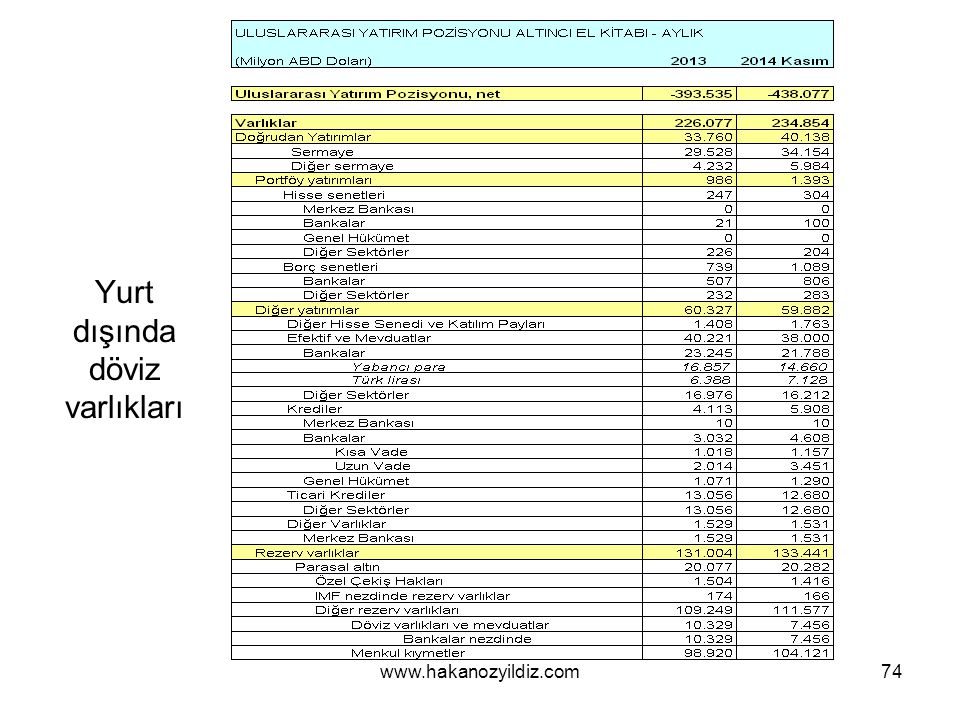

Yurt dışında döviz varlıkları

75

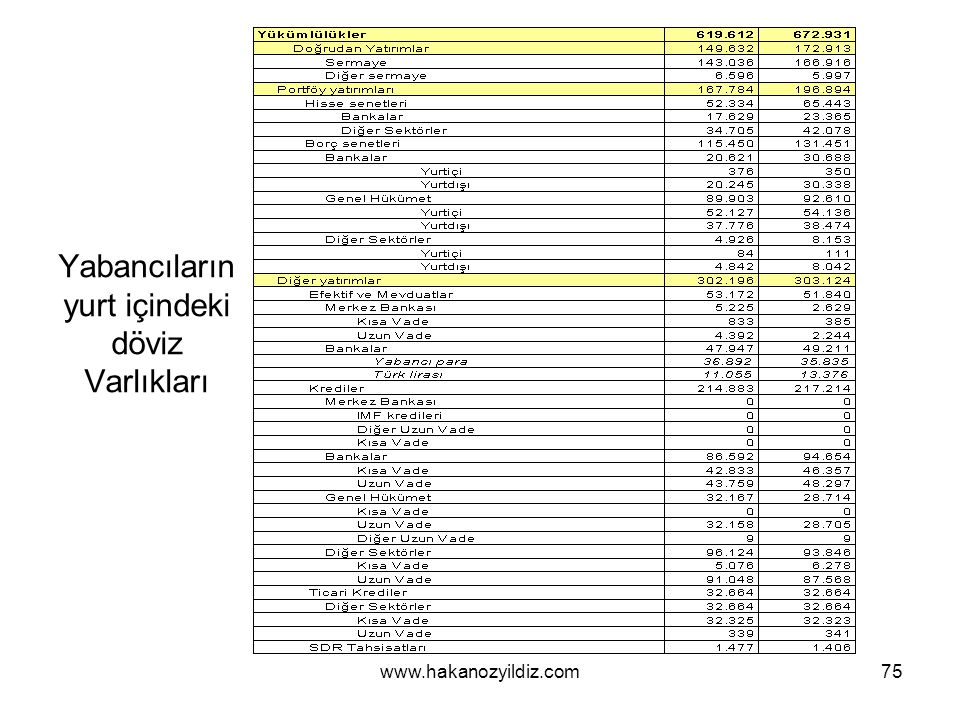

Yabancıların yurt içindeki döviz Varlıkları

76

Döviz Pozisyon Açığı Nedir, Neden Önemlidir? 1

Bir bankanın veya şirketin varlıklarıyla yükümlülükleri arasında ortaya çıkan para birimi uyuşmazlığına döviz pozisyonu denir. Eğer döviz varlıkları yükümlülüklerden az ise buna açık pozisyon, aynı ise kapalı pozisyon, fazla ise uzun pozisyon denir. Örneğin, US$/TL kurunun 1,5 olduğu durumda bir şirketin toplam yükümlülükleri 2 milyar dolar ve 2 milyar TL, buna karşılık varlıkları 1 milyar dolar ve 3,5 milyar TL ise burada herhangi bir açık yok gibi görünmekle birlikte, dolar varlıkları arasında 1 milyar dolarlık açık pozisyon oluşmuştur. Kurun 2.0’ye çıktığı çıktığı durumda yükümlülüklerin TL karşılığı 6 milyar TL’ye, varlıkların TL karşılığı ise 5,5 milyar TL’ye çıkar ve sonuçta 0,5 milyar TL kur zararı ortaya çıkar. Diğer taraftan eğer kur 1,0 seviyesine düşerse, bu sefer de yükümlülükler 4 milyar TL’ye, varlıklar ise 4,5 milyar TL’ye düşer ve 0,5 milyar TL’lik kambiyo karı ortaya çıkar.

77

Döviz Pozisyon Açığı Nedir, Neden Önemlidir? 2

Özellikle Türkiye gibi hızlı büyüyen ve yurtiçinde tasarruf açığı bulunan ülkelerde, yatırımların finansmanında yurtdışı kredilerin yükselme payı eğilimine girmektedir. Ancak yüksek enflasyon, istikrarsız ekonomik büyüme gibi olumsuz etmenler, yerli para cinsinden borçlanmayı zorlaştırmakta ve bu doğrultuda da yabancı para cinsi borçların hem şirketlerin hem de bankaların yükümlülüklerinde payı artmaktadır. Bankalar tarafına bakıldığında, TL krediler ve özellikle de devlet iç borçlanma senetlerine daha fazla ağırlık verilmektedir. Bireyler tarafında ise, bir taraftan geçmiş dönemlerdeki kronik enflasyona karşı güvence, diğer taraftan da politik belirsizlikler ve istikrarsız büyüme dönemlerindeki kur hareketlerinden reel kazanç beklentisi ile tasarruflar dövize yönelmektedir.

78

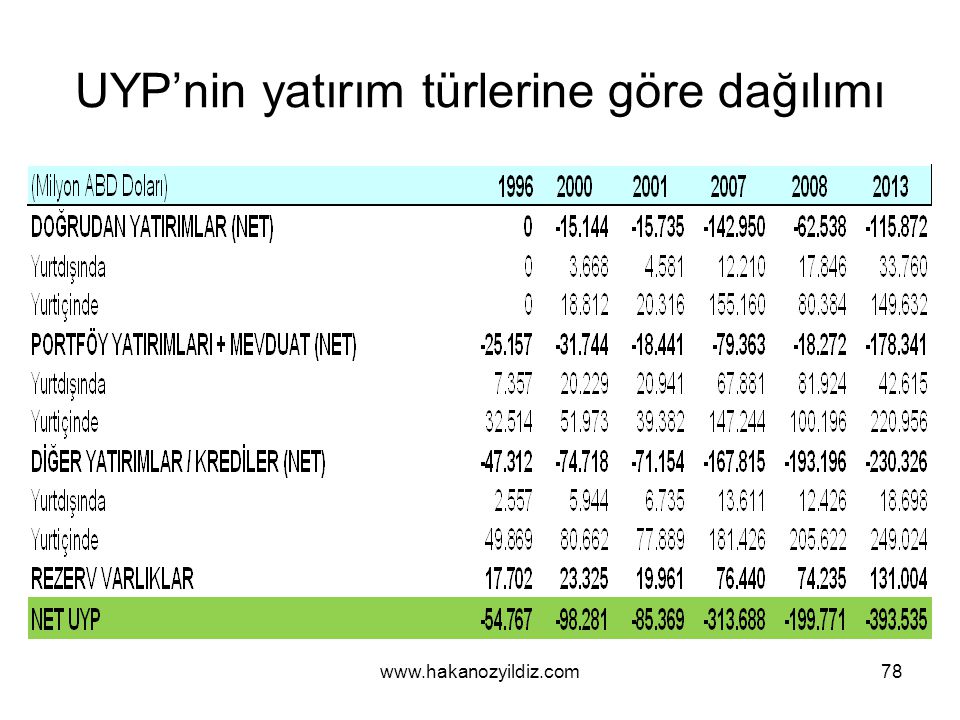

UYP’nin yatırım türlerine göre dağılımı

79

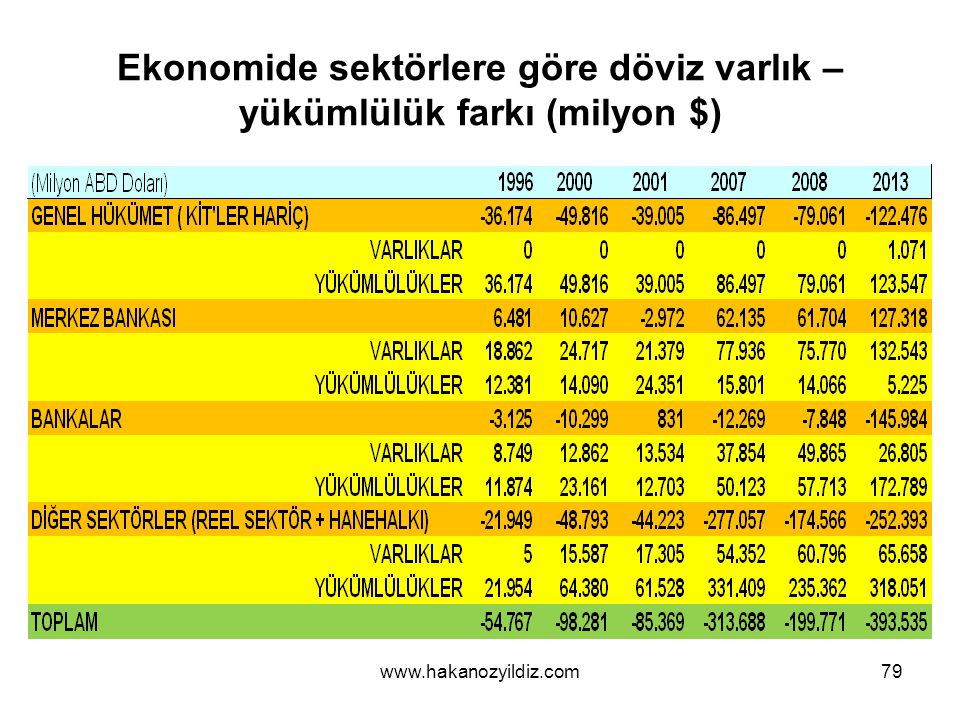

Ekonomide sektörlere göre döviz varlık – yükümlülük farkı (milyon $)

80

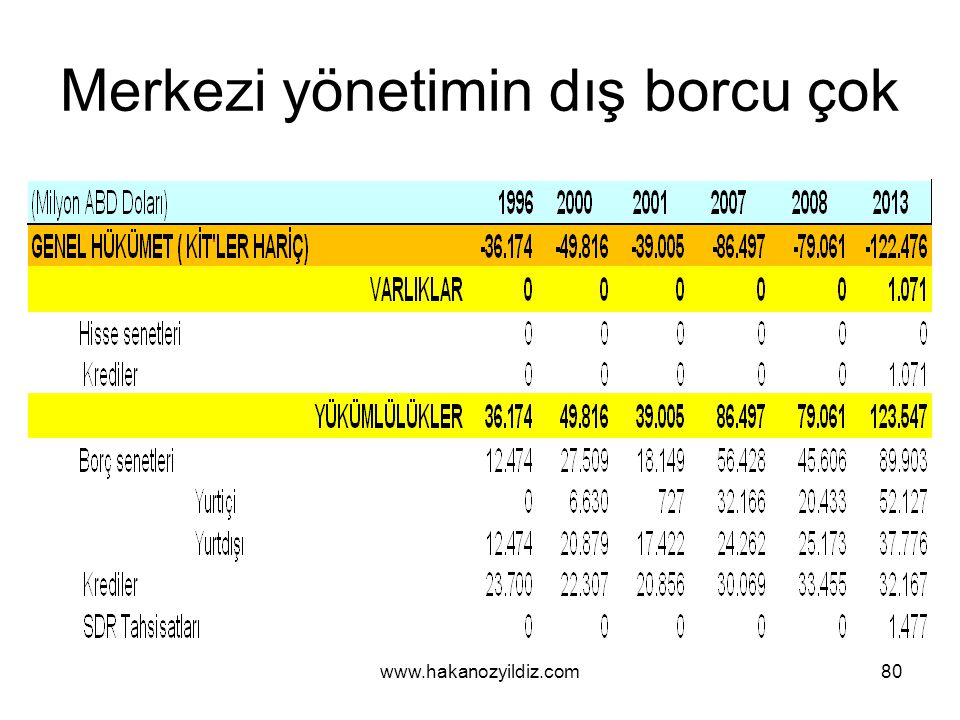

Merkezi yönetimin dış borcu çok

81

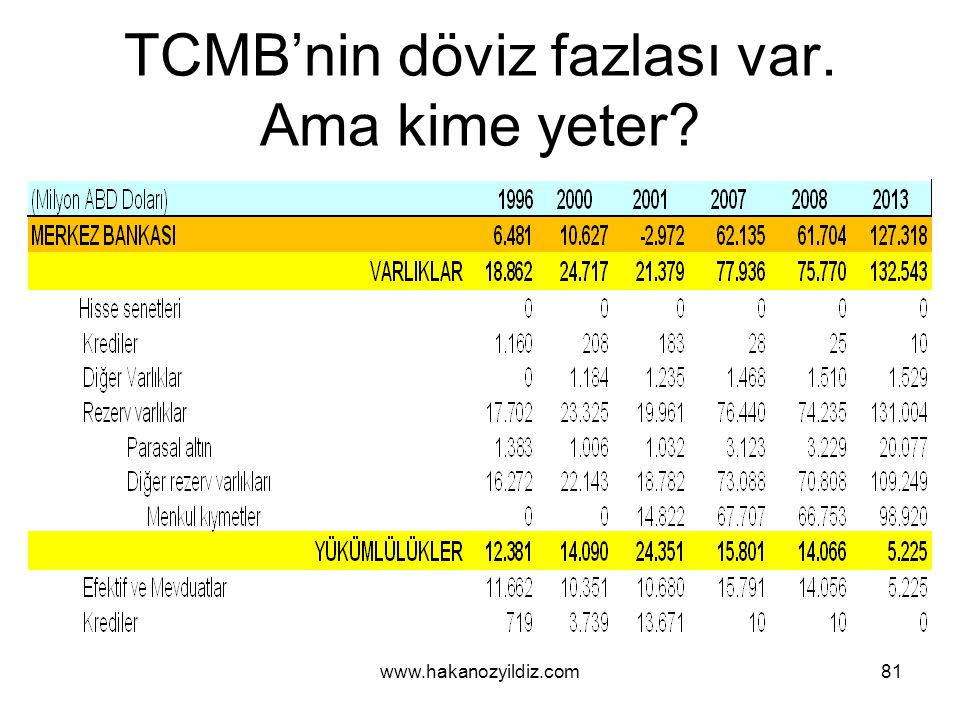

TCMB’nin döviz fazlası var. Ama kime yeter?

82

Bankalara mı?

83

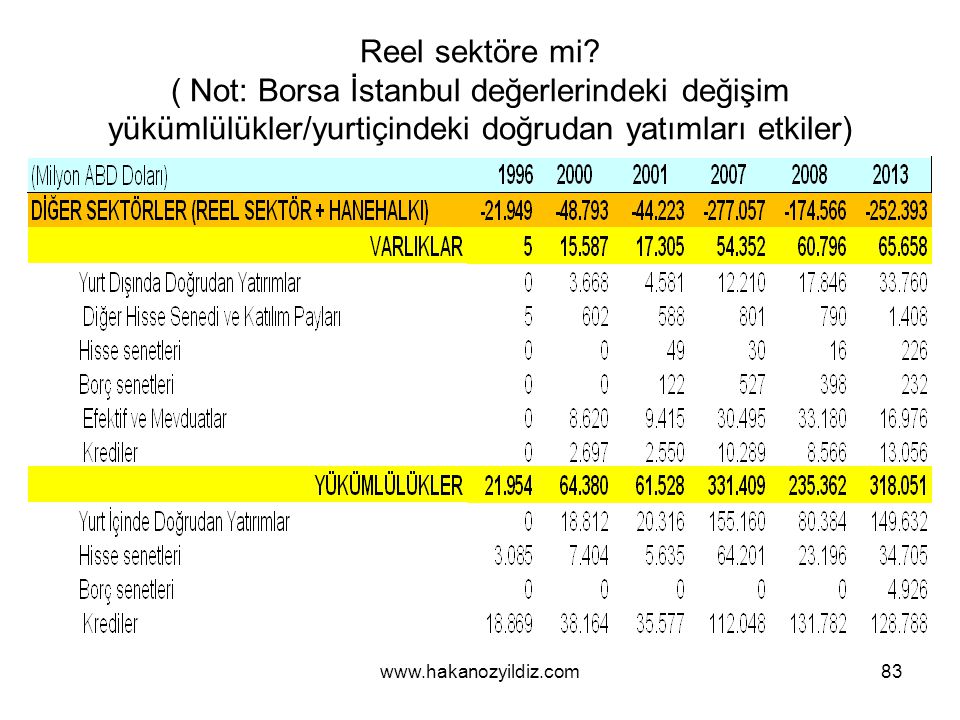

Reel sektöre mi? ( Not: Borsa İstanbul değerlerindeki değişim yükümlülükler/yurtiçindeki doğrudan yatımları etkiler)

84

Sıcak para nedir? “Arbitraj arayan sermaye hareketleri” ne sıcak para diyebiliriz. (Korkut Boratav, Yeni Dünya Düzeni Nereye? İmge Kitapevi) Hisse senetlerine yapılan yatırımlar, Kısa vadeli borç senetlerine (Hazinenin veya özel sektörün bonolarına) yapılan yatırımlar, Bankalara ve diğer özel sektör şirketlerine açılan (ancak ticari kredileri içermeyen) kısa vadeli krediler, Banka mevduatlarındaki değişimler, Banka dışı diğer varlıklardaki değişimler Sıcak para olarak tanımlanabilir.

yapılan yatırımlar, Bankalara ve diğer özel sektör şirketlerine açılan (ancak ticari kredileri içermeyen) kısa vadeli krediler, Banka mevduatlarındaki değişimler, Banka dışı diğer varlıklardaki değişimler. Sıcak para olarak tanımlanabilir.")

85

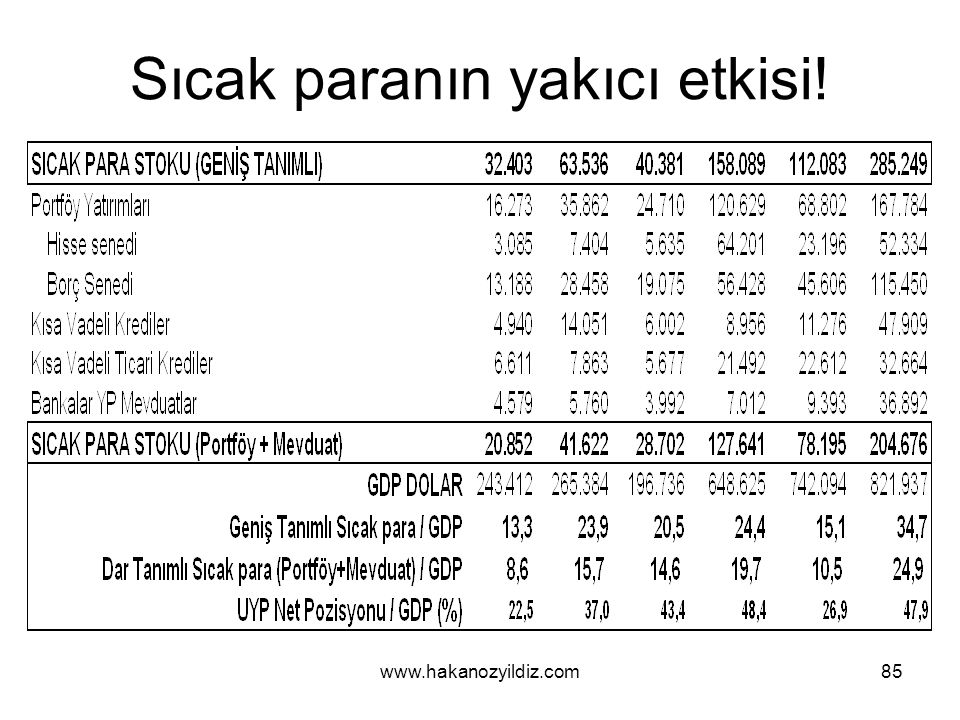

Sıcak paranın yakıcı etkisi!

86

Ekonominin yüzde 25 kadarı sıcak para

Ekonominin yüzde 25 kadarı sıcak para! Döviz yükümlülükleri GSYH’nın % 50’si civarında

87

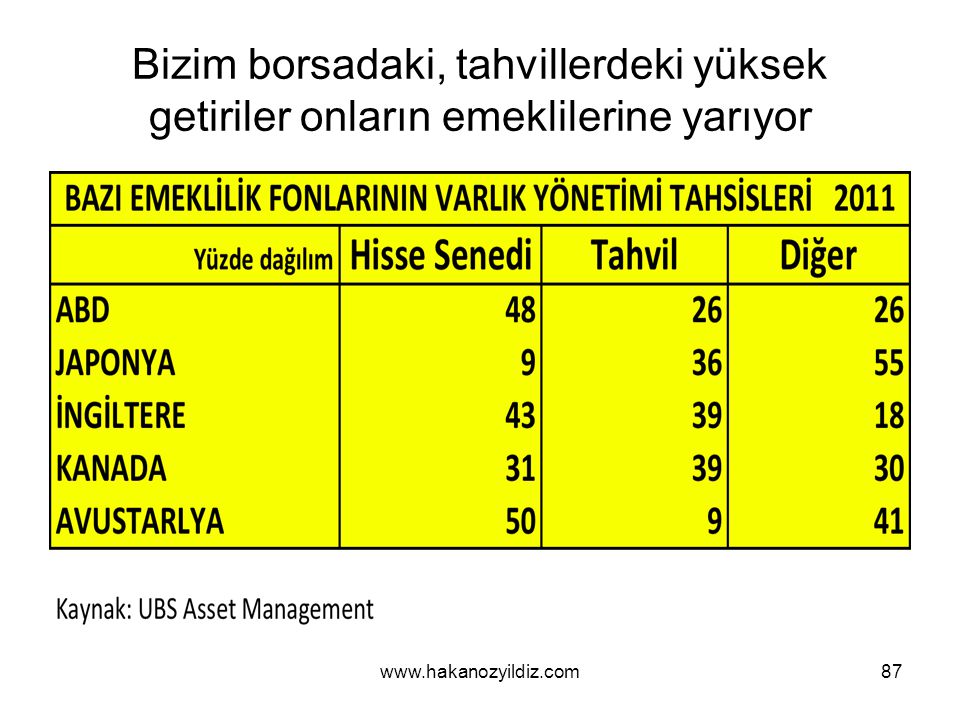

Bizim borsadaki, tahvillerdeki yüksek getiriler onların emeklilerine yarıyor

88

GETİRİLER FARKLI, DOLAR KAZANÇLI

(Kaynak: M. Eğilmez) TÜRK (TL) AMERİKALI (DOLAR) Yılbaşı ve yılsonu dolar kuru 1 USD = 1,8 TL Söz konusu tutar 100 TL 55,6 USD Mevduat olarak yatırılan Nominal faiz % 10 Nominal faiz geliri 10 TL Nominal faizden GV stopajı % 15 Net nominal faiz geliri 8,5 TL 4,7 USD Toplam getiri 108,5 TL 60,3 USD İlgili ülkedeki enflasyon % 7 % 2 Reel faiz % 1,4 % 6,4

TÜRK. (TL) AMERİKALI. (DOLAR) Yılbaşı ve yılsonu dolar kuru. 1 USD = 1,8 TL. Söz konusu tutar. 100 TL. 55,6 USD. Mevduat olarak yatırılan. Nominal faiz. % 10. Nominal faiz geliri. 10 TL. Nominal faizden GV stopajı. % 15. Net nominal faiz geliri. 8,5 TL. 4,7 USD. Toplam getiri. 108,5 TL. 60,3 USD. İlgili ülkedeki enflasyon. % 7. % 2. Reel faiz. % 1,4. % 6,4.")

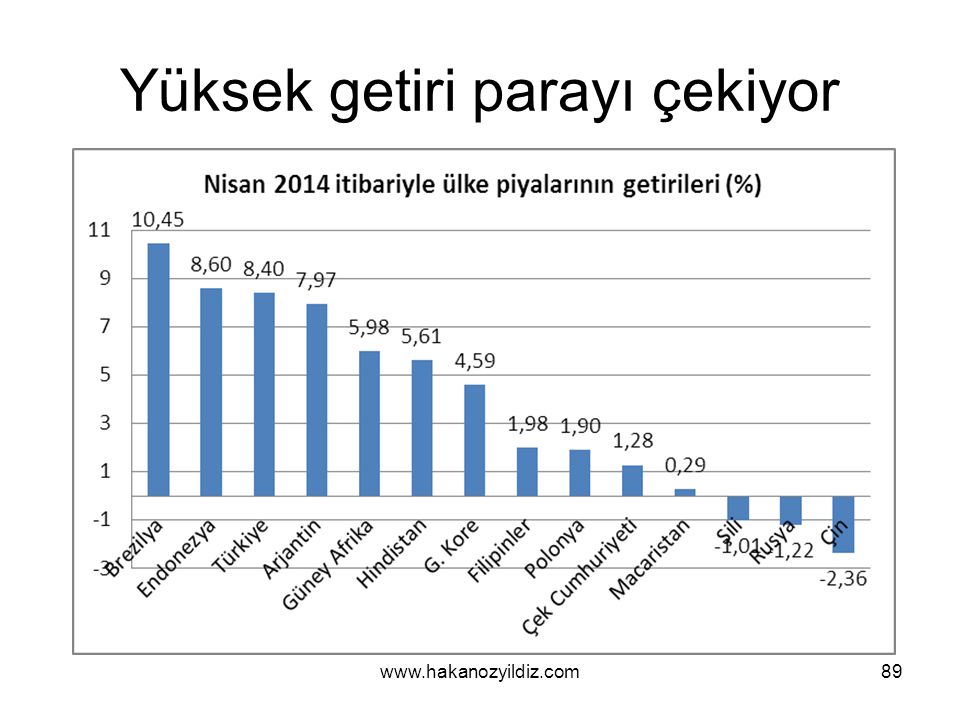

89

Yüksek getiri parayı çekiyor

90

Fasit daire

91

Bilanço krizlerinin anatomisi

Yerli paranın değer kaybı Kuru stabilize etme girişimleri Döviz kuru şoku Sermaye akımlarının Yönü değişir Faizler artar Güven kaybı Rollover-şoku Faiz şoku Kamu Bankalar Şirketler ve Hane halkı Bütçeye etkiler

92

DIŞARIDAN BORÇ ALMAK KOLAY

DIŞARIDAN BORÇ ALMAK KOLAY. ANAPARASINI VE ÖZELLİKLE FAİZLERİNİ ÖDEMEK ZOR. FAİZ ÖDEMELERİ BU ÜLKEDEN DIŞARIYA KAYNAK TRANSFERİ DEMEKTİR.

93

29 Mart 2012 tarihli gazeteler:

Bu ne mantıktır? İçeride milyarlarca dolarlık tasarruf olduğu biliniyor. Önlem alınmıyor. Dışarıya milyarlarca dolar faiz ödeniyor. 29 Mart 2012 tarihli gazeteler: Haberde geçen yıl liranın dolar karşısında yaklaşık yüzde 20 gerilediğine, altına olan talebin ise yüzde 99 arttığına dikkat çekildi. Haberde, "Türkiye'de yastık altındaki altın miktarını hesaplamak çok zor. İstanbul Altın Rafinerisi'ne göre sistem dışında kalan altının tutarı 270 milyar doları buluyor" ifadelerine yer verildi. Gümrük ve Ticaret Bakanı Hayati Yazıcı, altınların yüzde 10'unun bile piyasaya çıkması durumunda 28 milyar dolarlık kaynak sağlayacağını belirtmişti.

94

Çözüm var mı? Önce niyet, Sonra mücadele.

Kayıtdışılıkla mücadele, Sermaye hareketlerinin aşırı serbestliğinin gözden geçirilmesi. Bunları yapamazsak dışarıya bağımlı yaşamak durumunda kalırız. Son söz: Atatürk’ün “Tam bağımsızlık” hedefini unutmayalım.

95

Politika uygulayıcılarının önünde gidilecek iki ana yol var

Makro ekonomik enstümanları kullanmak: Para ve döviz kuru politikaları ile mali politikalar Denetimi ilgilendiren enstrümanları kullanmak: Finansal sistemin güvenlliğini artırmaya yönelik denetim ve kurallar bütünü MAKRO EKONOMİK ÇÖZÜMLER DENETİMİ İLGİLENDİREN ÇÖZÜMLER evet Kur değerinin altında mı? Doğrudan yurtdışından yüksek oranda borçlanma oluyor mu? evet Kurun değerlenmesine izin ver hayır hayır evet hayır Rezerv birikimi gerekiyor mu? Yurtiçi kredilerde (özellikle döviz cinsi) aşırı artışı var mı? Rezerv biriktir hayır evet Enflasyon kaygıları var mı? Bankacılık düzenlemeleri güçlendir Enflasyon kaygıları var mı? Daha düşük faiz evet evet Yapılan düzenlemeler yeterli oldu mu? Ster,ilize et evet evet Malii sıkılaştırma mümkün mü? Sterilize etmek aşırı maliyetli mi? Mali sıkılaştırmaya git hayır Sermaye girişleri üzerinde kontrol sağla / kontrolü sıkılaştır (ancak faydalarını ve çok yanlı etkilerini göz önünde bulundurarak)

aşırı artışı var mı Rezerv biriktir. hayır. evet. Enflasyon kaygıları var mı Bankacılık düzenlemeleri güçlendir. Enflasyon kaygıları var mı Daha düşük faiz. evet. evet. Yapılan düzenlemeler yeterli oldu mu Ster,ilize et. evet. evet. Malii sıkılaştırma mümkün mü Sterilize etmek aşırı maliyetli mi Mali sıkılaştırmaya git. hayır. Sermaye girişleri üzerinde kontrol sağla / kontrolü sıkılaştır (ancak faydalarını ve çok yanlı etkilerini göz önünde bulundurarak)")

96

Sermaye Hareketlerinin Serbestlik Derecesi ve Kur Rejimi

Kısıtlı Sermaye Hareketleri Serbest Yarı Sabit Kur Müdahaleli Yarı Müdahaleli Esnek Sabitleme Sabit Kur Dalgalı Kur Sermaye Hareketlerinin Serbestlik Derecesi ve Kur Rejimi

97

Kur Rejimleri Para Kurulu Tam Sabit Kur Ortak Kur 1 Sabit Kur Sabit Sabitleme 2 Sür. Çapa 3 Yarı Sabit Kur Esnek Sabitleme Kur Rejimi Paralel Bant Genişleyen 5 4 Müdahaleli Esneklik Esnek Kur 6 Müdahalesiz Esneklik Not: Siyah punto katılığı; altı çizili siyah punto, daha fazla katılığı; italik dizgi, içinde bulunduğu gruba göre esnekliği; altı çizili italik dizgi, esnek fakat içinde bulunduğu gruba göre daha katı bir konumu ifade ediyor. Euro gibi. Türkiye’nin 1980 öncesinde TPKK mevzuatı desteğinde uyguladığı kur rejimi. 2000 yılı başından Şubat 2001’e kadar Türkiye’nin uyguladığı kur rejimi. Türkiye’nin 1980 sonrasından 2000 başına kadar uyguladığı kur rejimi. Şubat krizi yaşanmasaydı Türkiye’nin Temmuz 2001’de geçeceği kur rejimi. Şubat 2001’den sonra Türkiye’nin uyguladığı dalgalı kur rejimi.

98

Sermaye hareketleri denetlenmeli(mi?)

Denetlenirse: Büyüme + Cari açık + Sermaye girişleri Buradaki büyüme ivmesi iç dinamiklere, tasarrufların artmasına ve yatırımlara dönüşüme bağlı. Gelişme yolundaki ekonomilerde tasarruf eğilimi sınırlı olduğu için tartışma, büyümenin yeteri kadar hızlı olamayacağı konusunda. Faiz ve kur hedeflemesi çok kolay olmasa da beraber uygulanabilir. TCMB’nin büyük uluslararası döviz rezervi biriktirmesine gerek olmaz Denetlenmezse: Sermeye girişleri + Büyüme + Cari açık Büyüme dışarıdan ithal edilen kaynaklara bağlı. Sıcak para olursa, faiz ve kur (yüksek faiz, düşük kur) politikası tartışmalarına yol açıyor. Sıcak ülkeye gelirken iyi, borçlanma ile tüketim ve refah artmış gibi görülüyor. Ancak, borçlar geri ödenmeye başlayınca… PTT soymalar vs.. Ortaya çıkabiliyor. TCMB rezerv biriktirmek zorundadır. Rezerv biriktirmek maliyeti yüksek, pahalı bir iştir. Rezerv birikimi için merkez bankaları ya borçlanacak ve faiz ödeyecek, Ya da piyasadan döviz satın alacak, TL ödeyecek, sonra da piyasaya çıkan fazla parayı geri çekmek için faiz ödemek zorunda kalabilecek.

politikası tartışmalarına yol açıyor. Sıcak ülkeye gelirken iyi, borçlanma ile tüketim ve refah artmış gibi görülüyor. Ancak, borçlar geri ödenmeye başlayınca… PTT soymalar vs.. Ortaya çıkabiliyor. TCMB rezerv biriktirmek zorundadır. Rezerv biriktirmek maliyeti yüksek, pahalı bir iştir. Rezerv birikimi için merkez bankaları ya borçlanacak ve faiz ödeyecek, Ya da piyasadan döviz satın alacak, TL ödeyecek, sonra da piyasaya çıkan fazla parayı geri çekmek için faiz ödemek zorunda kalabilecek.")

Benzer bir sunumlar