Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

PERFORMANS YÖNETİMİ Niçin ?

. Bütçe ve Mali Kontrol Genel Müdürlüğü

2

1-Stratejik Plan 2-Performans Programı 3-Misyon-Vizyon 4-Kalite Politikası 5-Kalite Hedefleri 6-Kalite Planı 7-Süreçler 8-Performans Parametreleri 9-Veri Analizi 10-İç Tetkik 11-Yönetim Gözden Geçirme

3

TÜRKİYE’NİN AVRUPA BİRLİĞİ SÜRECİ

Türkiye Avrupa Birliği’ne üyelik başvurusunu 1959 yılında yapmıştır. Türkiye’nin Avrupa Birliği adaylığı İlk üyelik başvurusundan 40 yıl sonra Aralık 1999 tarihinde yapılan Helsinki zirvesinde kabul edilmiştir. 16-17 Aralık 2004 tarihli Brüksel zirvesinde de Türkiye’nin Avrupa Birliğine üyeliği için yılından itibaren müzakerelerin başlaması kararı alınmıştır.

4

32.fasılda ele alınacak müzakere konusu ‘MALİ KONTROL’dür.

Avrupa Birliği tarafından, Türkiye’nin üyelik başvurusunun kabulü için fasıllar halinde ele alınacak olan toplam 35 müzakere konusu belirlenmiştir. 32.fasılda ele alınacak müzakere konusu ‘MALİ KONTROL’dür. Bu kapsamda Avrupa Birliği, Türkiye’de; - kamu iç mali kontrol sisteminde yasal bir çerçevenin bulunmadığını, - şeffaflık ve performans denetimi yapılmadığını, - mali yönetim ve kamu sorumluluğu gibi alanlarda uluslararası kabul görmüş prensiplere uyulmadığını, vurgulayarak bu konularla ilgili düzenleme yapılmasını istemektedir.

5

gibi araçlar geliştirilmiştir.

Türkiye, Mali Kontrol’e ilişkin yapılacak düzenlemelerde Kuzey Modelini seçmiş ve bu kapsamda 76 yıl uygulanan 1050 sayılı Muhasebe-i Umumiye Kanunu, yerini tarihli sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’na bırakmıştır. Yeni sistemde; yetkinin kaynağının vatandaş olduğu ve yetkileri kullanan bütün mercilerin vatandaş adına hareket ettiği anlayışını benimsenmiştir. Yönetsel örgütlenme içinde ödenek tahsis edilen her bir birim, harcama birimi olarak kabul edilmiş ve yönetsel sorumluluk ile mali sorumluluk birleştirilmiştir. Hesap verme sorumluluğunun, gereği gibi işleyebilmesi için birbiri ile ilişkili stratejik planlama, performans bütçeleme, saydamlık, raporlama ve iç denetim gibi araçlar geliştirilmiştir.

6

Türkiye, AB Müzakerelerinde 32. Fasıl

“ AB Müktesebatının 32. başlığında ;” Kamu İdaresi Mali Yönetim ve Kontrol Sisteminin Kurulması KİMYK Sisteminin dört ilkesi: Yönetsel hesap verebilirlik, Mali yönetim ve kontrol, Fonksiyonel olarak bağımsız bir İç Denetim, KMYK sistemini koordine eden ve uyumlaştıran Merkezi Uyumlaştırma Birimlerinin kurulması istenmektedir. 6

7

Türkiye’de iç denetim uygulamasına başlanmıştır.

Uluslar arası standartlara ve Avrupa Birliği mevzuatına uyum çerçevesinde, AB Müktesebatının 32 numaralı başlığı olan Finansal Kontrol;Kamu İç Mali Kontrol Sistemi alt başlığı kapsamında; Aralık 2003 tarihinde 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu kabul edi1miş, Ocak 2006 tarihi itibarıyla da yürürlüğe girmiştir. Türkiye’de iç denetim uygulamasına başlanmıştır. 26 Aralık 2007 tarih ve sayılı Resmi Gazete ile Türkiye Kamu İç Kontrol Standartları Tebliğ yayınlanmıştır. 7

8

Türkiye, AB Müzakerelerinde 32. Fasıl

Maliye Bakanlığı tarafından tarihinde Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi yayınlanmıştır. Kamu idarelerinin iç kontrol sistemlerinin, İç Kontrol Standartlarına uyumunu sağlamak üzere yapılması gereken çalışmaların belirlenmesi, bu çalışmalar için; - en geç 30/06/2009 tarihinde, eylem planı oluşturulması, gerekli düzenlemelerin hazırlanması, - eylem planında yer alan çalışmaların ise en geç 30/06/2011 tarihinde tamamlanması istenmiştir. 8

9

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

Stratejik planlama ve performans esaslı bütçeleme MADDE 9.- “ Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar.” ………. demektedir. İlgili kanun

10

Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar.” İfadesi yer almaktadır.

11

KMYK SİSTEMİNİN AMACI Kamu Mali Yönetim ve Kontrol Sistemi (5018 sayılı KMYKK) ile kurumsal yönetim ilkelerinin benimsendiği bir kamu yönetimi amaçlanmıştır. 2003 yılında kamu mali yönetim ve kontrol sisteminde bir devrim yapılarak 5018 sayılı yasa kabul edilmiş ve 2006 yılında yürürlüğe girmiştir. 11

ile kurumsal yönetim ilkelerinin benimsendiği bir kamu yönetimi amaçlanmıştır yılında kamu mali yönetim ve kontrol sisteminde bir devrim yapılarak 5018 sayılı yasa kabul edilmiş ve 2006 yılında yürürlüğe girmiştir. 11.")

13

Performans program hakkında yönetmelik

Performans Yönetimi … Neden ? Nasıl ? Neye yarar ? Performans program hakkında yönetmelik

14

Resmi Gazete Tarihi: Resmi Gazete Sayısı: KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK Amaç ve kapsam MADDE 1 – (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ile mahalli idarelerin performans programlarının hazırlanması, ilgili idarelere gönderilmesi, kamuoyuna açıklanması ve bunlara ilişkin süreler ile diğer usul ve esasları belirlemek amacıyla hazırlanmıştır. Dayanak MADDE 2 – (1) Bu Yönetmelik, 10/12/2003 tarihli ve sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 9 uncu maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler, sosyal güvenlik kurumları ile mahalli idarelerin performans programlarının hazırlanması, ilgili idarelere gönderilmesi, kamuoyuna açıklanması ve bunlara ilişkin süreler ile diğer usul ve esasları belirlemek amacıyla hazırlanmıştır. Dayanak. MADDE 2 – (1) Bu Yönetmelik, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 9 uncu maddesine dayanılarak hazırlanmıştır.")

15

Tanımlar MADDE 3 – (Değişik:R.G.15/7/ ) g) Performans göstergesi: Kamu idarelerince performans hedeflerine ulaşılıp ulaşılmadığını ya da ne kadar ulaşıldığını ölçmek, izlemek ve değerlendirmek için kullanılan ve sayısal olarak ifade edilen araçları, ğ) Performans hedefi: Kamu idarelerinin stratejik planlarında yer alan amaç ve hedeflerine ulaşmak için program döneminde gerçekleştirmeyi planladıkları çıktı-sonuç odaklı hedefleri, h) Performans programı: Bir kamu idaresinin program dönemine ilişkin öncelikli stratejik amaç ve hedeflerini, performans hedeflerini, bu hedeflere ulaşmak için yürütecekleri faaliyetler ile bunların kaynak ihtiyacını ve performans göstergelerini içeren programı, k) Stratejik plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı,

Performans göstergesi: Kamu idarelerince performans hedeflerine ulaşılıp ulaşılmadığını ya da ne kadar ulaşıldığını ölçmek, izlemek ve değerlendirmek için kullanılan ve sayısal olarak ifade edilen araçları, ğ) Performans hedefi: Kamu idarelerinin stratejik planlarında yer alan amaç ve hedeflerine ulaşmak için program döneminde gerçekleştirmeyi planladıkları çıktı-sonuç odaklı hedefleri, h) Performans programı: Bir kamu idaresinin program dönemine ilişkin öncelikli stratejik amaç ve hedeflerini, performans hedeflerini, bu hedeflere ulaşmak için yürütecekleri faaliyetler ile bunların kaynak ihtiyacını ve performans göstergelerini içeren programı, k) Stratejik plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı,")

16

Performans programlarının hazırlanması

MADDE 4 – (Değişik:R.G.15/7/ ) (1) Performans programları; bu Yönetmelik, Performans Programı Hazırlama Rehberi ve Bakanlıkça performans esaslı bütçelemeye ilişkin yapılacak diğer düzenlemelere uygun olarak idarenin program dönemine ilişkin performans hedef ve göstergelerini, performans hedeflerine ulaşmak için yürütülecek faaliyetler ile bunların kaynak ihtiyacını, idareye ilişkin mali ve mali olmayan diğer bilgileri içerecek şekilde mali hizmetler biriminin koordinasyonunda harcama yetkililerinin katılımıyla üst yönetici tarafından idare düzeyinde hazırlanır. (2) Performans programları; çıktı ve sonuç odaklı bir anlayışla, doğru ve güvenilir bilgiye dayalı, mali saydamlığı ve hesap verebilirliği sağlayacak şekilde her yıl hazırlanır. (6) Üst yönetici ve harcama yetkilileri, performans programlarının hazırlanmasında ihtiyaç duyulacak her türlü bilgi ve verinin toplanması ile analiz edilmesi için gerekli ortam, yapı ve süreçleri oluştururlar.

(1) Performans programları; bu Yönetmelik, Performans Programı Hazırlama Rehberi ve Bakanlıkça performans esaslı bütçelemeye ilişkin yapılacak diğer düzenlemelere uygun olarak idarenin program dönemine ilişkin performans hedef ve göstergelerini, performans hedeflerine ulaşmak için yürütülecek faaliyetler ile bunların kaynak ihtiyacını, idareye ilişkin mali ve mali olmayan diğer bilgileri içerecek şekilde mali hizmetler biriminin koordinasyonunda harcama yetkililerinin katılımıyla üst yönetici tarafından idare düzeyinde hazırlanır. (2) Performans programları; çıktı ve sonuç odaklı bir anlayışla, doğru ve güvenilir bilgiye dayalı, mali saydamlığı ve hesap verebilirliği sağlayacak şekilde her yıl hazırlanır. (6) Üst yönetici ve harcama yetkilileri, performans programlarının hazırlanmasında ihtiyaç duyulacak her türlü bilgi ve verinin toplanması ile analiz edilmesi için gerekli ortam, yapı ve süreçleri oluştururlar.")

17

MADDE 6 – (1) (Mülga:R.G.15/7/2009-27289)

Üst yöneticilerin sorumluluğu (Değişik başlık:R.G.15/7/ MADDE 6 – (1) (Mülga:R.G.15/7/ ) (2) Üst yöneticiler, performans programlarının bu Yönetmelikte ve Performans Programı Hazırlama Rehberinde belirlenen esas ve usullere uygun olarak hazırlanmasından, uygulanmasından, sorumlulukları altındaki kaynakların performans hedefleri ve hizmet gereklerine uygun olarak etkili, ekonomik ve verimli şekilde kullanılmasından ilgili Bakana; mahalli idarelerde ise meclislerine karşı sorumludur.

(Mülga:R.G.15/7/ ) (2) Üst yöneticiler, performans programlarının bu Yönetmelikte ve Performans Programı Hazırlama Rehberinde belirlenen esas ve usullere uygun olarak hazırlanmasından, uygulanmasından, sorumlulukları altındaki kaynakların performans hedefleri ve hizmet gereklerine uygun olarak etkili, ekonomik ve verimli şekilde kullanılmasından ilgili Bakana; mahalli idarelerde ise meclislerine karşı sorumludur.")

18

Kamu Mali Yönetim ve Kontrol Sisteminin Genel İşleyişi Tüm Resim

18

21

Performans ?...

22

Performans nedir? başarım, takat sınırı,

Sözlük anlamı ile bakıldığında, başarım, takat sınırı, bir faaliyetin/hareketin gerçekleştirilmesi, bir talebin, sözün ya da isteğin yerine getirilmesi, bir oyunda bir karakterin canlandırılması, halka açık bir sunum ya da gösteri, gerçekleştirebilme yeterliliği: etkinlik bir mekanizmanın çalışma şekli, bir etkiye karşılık verme şekli: davranış, bir kişinin konuşma şekli, bir yabancı dili konuşma yeteneği vb…

23

Tanımlama Geliştirme Gözden geçirme Ödüllendirme Performans

Planlama,hedefleme Her türlü gelişim sistemi Veri analizi,İç tetkik YGG sistemleri Çalışan memnuniyeti,ödül- memnuniyet Performans

24

Hedef belirlerken 4 temel nokta göz önüne alınmalı:

((( Hedef,ulaşılabilir ve gerçekçi olmalı(ama kolay ve esnek olmamalı) Mesela;Kilo vermek istiyorum,5 kilo vereceğim ama ne kadar sürede.1 ay:uçuk,5 ay gevşek,3 ay iyi, zorlayıcı….))) Hedef belirlerken 4 temel nokta göz önüne alınmalı: 1- Hizmet alan ve çalışan açısından hedefler, 2- Finansal açıdan hedefler, 3- Süreçler açısından hedefler, 4 -Öğrenmeye dönük(zihniyet değişim) hedefler.. Kalite hedefleri

Mesela;Kilo vermek istiyorum,5 kilo vereceğim ama ne kadar sürede.1 ay:uçuk,5 ay gevşek,3 ay iyi, zorlayıcı….))) Hedef belirlerken 4 temel nokta göz önüne alınmalı: 1- Hizmet alan ve çalışan açısından hedefler, 2- Finansal açıdan hedefler, 3- Süreçler açısından hedefler, 4 -Öğrenmeye dönük(zihniyet değişim) hedefler.. Kalite hedefleri.")

25

Kalıplaşmış insan geçmişe bakar, gelecekte geçmişi görür

Kalıplaşmış insan geçmişe bakar, gelecekte geçmişi görür. Bugünü yaşamaz. Gelişmiş insan, gelecekte, şimdi olmayan bir şeyi görür: VİZYON’u düşünür.

26

Amaçlara götüren işleyişle ilgilidir.

Performans: Amaçlara götüren işleyişle ilgilidir. Bu uğurda harcanan çaba ve eylemlerin devamlılığını ifade eder. Bir insanın işini meydana getiren görevlerin, başarılma derecesini belirler.

27

Yetenek, işin icrasında kişisel özelliklerdir.

Performans; çaba, yetenek ve rol algıları arasındaki etkileşim olarak görülebilir Çaba, motive olmanın sonucudur ve kişinin görevi esnasında kullandığı fiziksel ve zihinsel enerjinin miktarını yansıtır. Yetenek, işin icrasında kişisel özelliklerdir. Rol algısı, kişinin kendisini önemli bilmesi ve işin yapılmasında gerekli olduğuna inanılan eylem ve davranışlarda bunu hisettirmesi.

28

Performansı Sağlayan Çevresel Faktörler

Fiziki koşullar Donanım Vardiya Materyal Eğitim Çaba Yönetim-Denetim Yetenek Performans Politikalar Yönelim Örgüt yapısı İşbirliği Azim

29

Niçin Performans Yönetimi ?

Çünkü; Ölçemediğin Şeyi; * Yönetemezsin, * Geliştiremezsin!

31

Her Faaliyetin Performansı Ölçülmeli mi?

Peki… Her Faaliyetin Performansı Ölçülmeli mi?

32

Eğer faaliyet, stratejik amaç ve hedefler ile performans hedeflerine ulaşmak amacıyla yürütülüyorsa performansı ölçülmelidir.

33

Hedefi Belirlenmemiş Faaliyetin Başarısı Ölçülemez.

34

Hedefleri Belirlenmiştir.

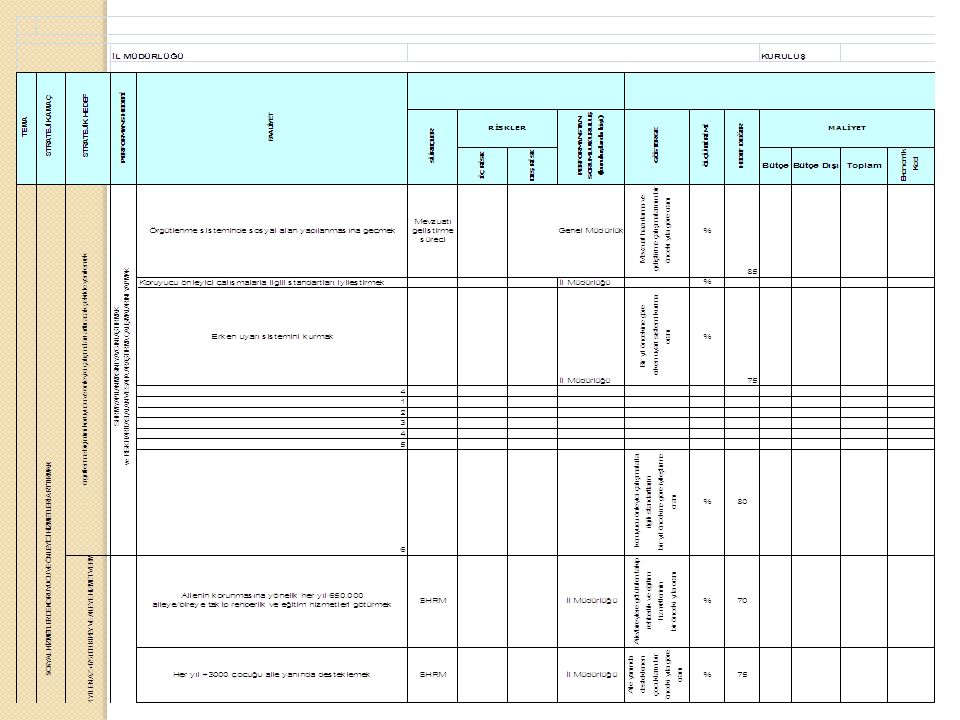

SHÇEK Genel Müdürlüğünün Stratejik Planında Stratejik Amaç ve Hedefleri Belirlenmiştir. Stratejik plan

35

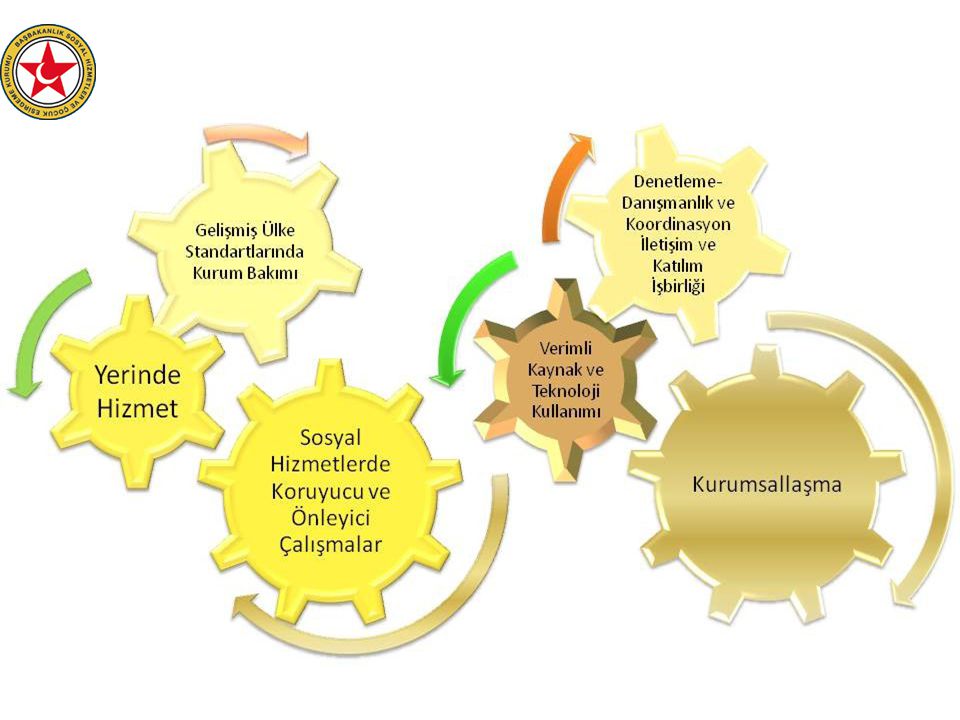

Kurumumuz 2010-2014 Stratejik Plan dönemi üç ana konuya odaklanmıştır;

Koruyucu - önleyici çalışmalar, 2) Yerinde hizmet, 3) Gelişmiş ülke standartlarında kurum bakımı.

Yerinde hizmet, 3) Gelişmiş ülke standartlarında. kurum bakımı.")

36

Bu amaçlar sırası ile şöyledir;

2010–2014 stratejik plan döneminde, dokuz stratejik amacın gerçekleştirilmesi planlanmıştır. Bu amaçlar sırası ile şöyledir; 1.Sosyal hizmetlerde koruyucu ve önleyici çalışmaları artırmak 2. Kurumdan yatılı bakım hizmeti alanları toplumsal yaşama kazandırarak aile merkezli yerinde hizmet vermek 3. Gelişmiş ülke standartlarına uygun kurum bakımını sağlamak

37

4. Sosyal hizmet alanında yerelleşmeyi göz ardı etmeden rehberlik-danışmanlık ve denetleme rolünü güçlendirmek, kurum ve kuruluşlar arasında koordinasyon sağlamak 5. Stratejik amaçlara uygun olacak şekilde kurumsallaşma sürecini tamamlamak 6. SHÇEK hizmetlerinin tamamında teknoloji kullanımını güçlendirmek 7. Sosyal hizmetlerde uluslararası işbirliğini artırmak

38

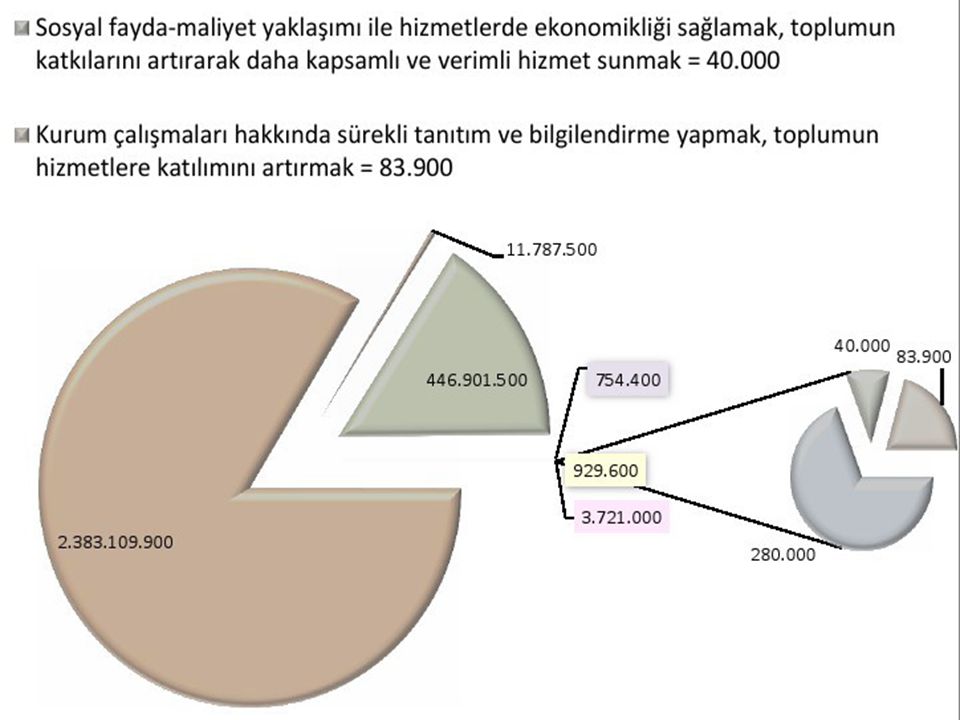

8. Sosyal fayda-maliyet yaklaşımı ile hizmetlerde ekonomikliği sağlamak, toplumun katkılarını artırarak daha kapsamlı ve verimli hizmet sunmak 9. Kurum çalışmaları hakkında sürekli tanıtım ve bilgilendirme yapmak, toplumun hizmetlere katılımını artırmak

39

SHÇEK VİZYONU VE SOSYAL HİZMET VE REHABİLİTASYON MERKEZİ

SHRM Hizmet Kapsamı Sosyal hizmet alan taraması yapmak. Alan taraması sonuçlarına göre sunulacak sosyal hizmet modelini belirlemek ve uygulamaya aldırmak Koruyucu önleyici hizmetler sunmak ve çalışmalar yapmak Sosyal hizmet verilen birey ve ailelere izleme ve değerlendirme yapmak. Sosyal risk haritasını oluşturmak. VİZYONUMUZ Ülkemizde sosyal hizmet politikasının belirlenmesi, uygulanması, kurumlar arası koordinasyonun sağlanmasında merkezi rol oynayan, sosyal hizmetlerin tüm ihtiyaç grupları için ulaşılabilir olmasını sağlayan, bakıma ihtiyaç duyan bireylerin öncelikle yaşadıkları ortamda kendilerine yeterli hale gelmesi için tedbirler alan bu hizmetleri uluslararası standartlarda sunan bir kurum olmak.

42

SHÇEK Performans Programı Hazırlanmaktadır.

Her Yıl SHÇEK Performans Programı Hazırlanmaktadır. ve (Kurum Web sitesinde Yayınlanmaktadır.) Shçek 2011 perform program

Shçek 2011 perform program.")

43

PERFOMANSI NE İLE VE NASIL ÖLÇTÜĞÜMÜZ ÇOK ÖNEMLİDİR!..

46

Bartın ankara adıyaman

47

PERFORMANS ÖLÇÜMÜ Bir kurumun - kullandığı kaynakları, - sunduğu hizmetleri ve ürünleri, - elde ettiği sonuçları takip etmesi için düzenli ve sistematik bir biçimde - veri toplanması, - bunları analiz edilmesi ve raporlaması sürecidir.

48

Performansı Neden Ölçüyoruz?

Kamusal hizmetlerin ve ürünlerin kalitesinin geliştirilmesine, Çalışanların kişisel performansının değerlendirilmesine, Planlama yapılması ve bütçe hazırlanmasına, Performans hedeflerinin ve sapmalarının açıklanmasına katkıda bulunması için.

49

Yapılması Gereken Aşı Sayısı

Sağlık Bakanlığınca Aile Hekimlerinin performansını ölçmede kullanılan formüllere örnekler; Aşı Başarı Oranı = Yapılan Aşı Sayısı / Yapılması Gereken Aşı Sayısı Bebek İzlem Başarı Oranı = Yapılan Bebek İzlem Sayısı / Yapılması Gereken Bebek İzlem Sayısı Sevk Oranı = Sevk Sayısı x 12 / Kesin Kayıtlı Hasta Sayısı x Ön Görülen Muayene Sayısı

50

eğitime devam eden çocuk sayısı

Okul Başarı Oranı= Teşekkür takdir alan çocuk sayısı / eğitime devam eden çocuk sayısı Zararlı Alışkanlıklarla Mücadele Başarı Oranı = Kötü ve zararlı alışkanlığını bırakan çocuk sayısı / Kuruluşta kötü ve zararlı alışkanlığı olan çocuk sayısı Sosyal Faaliyet Katılım Oranı = Sosyal faaliyetlere katılan özürlü sayısı / Sosyal faaliyetlere katılabilecek özürlü sayısı v.b.

51

Girdi Göstergeleri Girdi göstergeleri,

belirli bir hizmeti sunmak için gerekli olan kaynaklara ilişkin bilgileri gösteren ve karar vericilerin girdilere ilişkin olarak değerlendirme yapmalarında kullanılan araçlardır. Nitelikli personel sayısı Kuruluş sayısı Araç sayısı Para vb.

52

Çıktı Göstergeleri Çıktı göstergeleri,

Sunulan hizmetlerin niceliğine ilişkin bilgileri gösteren araçlardır. Hizmet sunulan çocuk, yaşlı, özürlü sayısı Ulaşılan aile sayısı Açılan eğitim programı sayısı v.s. Kalite plan

53

Sonuç Göstergeleri Sonuç göstergeleri,

kamu idarelerinin sunduğu hizmetlerin ve bu hizmetin hizmetten yararlananlar veya toplum üzerindeki etkilerini gösteren araçlardır. Kurum bakımında iken yapılan mesleki çalışmalarla aile yanına döndürülen çocuk, yaşlı, özürlü sayıları, Rehabilitasyon hizmeti almış gençlerin, rehabilitasyon hizmeti almamış gençlere oranla daha az suça karışmaları, Üniversite sınavı ile dört yıllık bölüm kazanan genç sayısında artış sağlanması,

54

Çıktı ve Sonuç Göstergelerinin Karşılaştırılması: SWOT Analizi ( GZFT )

Çıktı Göstergesi Sonuç Göstergesi Süre Kısa vade Orta ve uzun vade Elde edilebilirlik Kolay Zor Kurum tarafından etkilenebilirlik Güçlü (Kurum tarafından belirlenebilir) Zayıf (Hizmetten yararlananlar veya topluma bağlı dışsal değişkenler tarafından etkilenir.)

Zayıf. (Hizmetten yararlananlar veya topluma bağlı dışsal değişkenler tarafından etkilenir.)")

55

Verimlilik Göstergeleri

belirlenen girdilerle mümkün olan en yüksek çıktı düzeyine ulaşılıp ulaşılmadığını değerlendiren araçlardır. Örneğin; Bir günde gerçekleştirilen personel başına düşen alan taraması sayısı, Haftalık olarak gerçekleştirilen aile rehberlik hizmeti sayısı, Birim zamanda (saat, gün, ay) tamamlanan işlem miktarı, gibi

tamamlanan işlem miktarı, gibi.")

56

Etkililik Göstergeleri

çıktı ile sonuçlar arasındaki ilişkileri yani, çıktıların beklenen sonuçlara yol açıp açmadığını inceleyen araçlardır. Reşit olup ayrılan gençlerin 3413 sayılı Yasadan yararlandırılanlardan bir yıl içerisinde müstafi, istifa,edenlerin oranı. Kadın konukevi hizmetlerinden yararlanan kadınlardan bir yıl içerisinde tekrar bu hizmete gereksinim duyanların oranı. gibi

57

Kalite Göstergeleri Kalite göstergeleri,

kamu idaresinin sunduğu hizmetlerin, kullanıcı istekleri ve gereksinimlerini karşılama düzeyini, hizmetlerin standartlara uygunluğunu ve hatasız olma derecesini ölçen araçlardır. Örnek: Kurum bakımı altındaki özürlülerin her yıl %3'ünü aile yanında destekleme Gönüllü sayısını bir önceki yıla göre en az % 20 olarak artırmak. Çalışan personelin kuruma bağlılığını ve memnuniyetini % 80’e çıkarmak Kalite hedef

58

Bakım Hizmetleri GİRDİLER-Meslek Elemanı Sayısı, Personel Sayısı, Kuruluş Sayısı, Bakılan çocuk ÇIKTI-Bakım Hizmeti Alan Çocuk Sayısı VERİMLİLİK- Meslek Elemanı başına düşen çocuk sayısı ETKİLİLİK- Toplumsal yaşama uyum sağlamış,kendi ayakları üzerinde durma becerisi kazanmış birey KALİTE-Uluslararası standartlarda sunulan bakım hizmeti SONUÇ-Kurum bakım hizmetinin niteliğinin arttırılması

60

Performans yönetiminde;

• Hedeflere ve sonuçlara odaklanma, • Hizmet alana odaklanma, • Katılımcılık (tüm çalışanların katılımı ile performans hedeflerini belirleme), • Sürekli değişim için esneklik, • Çalışanlara yönelme, • Çalışanları gelişmeye özendirme ve ödüllendirmeye odaklanma, • Sürekli Öğrenmeye odaklanma, • Sorumluluk alma ve hesap vermeye odaklanma, temel hareket noktalarıdır.

, • Sürekli değişim için esneklik, • Çalışanlara yönelme, • Çalışanları gelişmeye özendirme ve ödüllendirmeye. odaklanma, • Sürekli Öğrenmeye odaklanma, • Sorumluluk alma ve hesap vermeye odaklanma, temel hareket noktalarıdır.")

61

Neden Performans Değerlendirme?

Motivasyon Sürekli Gelişme Bireysel ilerleme Mesleki ilerleme.

62

Performans Yönetiminin kısa ve uzun dönemli yararları şöyle özetlenebilir;

İş programı kapsamında bütün faaliyetler amaca doğru en verimli biçimde gerçekleştirilir. Yönetim ve çalışanların amaçlar üzerinde anlaşmalarını, bu amaçları tüm örgüte yaymayı ve bunlara ulaşmayı hedeflemelerini sağlar. Herkesin bu amaçlara ulaşmayı sağlayacak becerileri kazanma sorumluluğunu almasını ve bunun gerçekleşmesini sağlar.

63

4) Ortak ve bireysel hedeflere tüm çalışanların katılımı ile daha kolay ulaşılmasına ortam hazırlar. Tüm çalışanlar amaçlara ulaşmak için yapmaları gereken ve yaptıkları katkıyı görebilirler. 5) Örgüt içinde yukarıdan aşağıya, aşağıdan yukarıya karşılıklı ve etkili bilgi akışını sağlayacak iletişimi gerçekleştirir. 6) Örgütün gerçek potansiyeli karşısında gerçekleşen performansını ölçme olanağını sağlar. Bunu, Performansın sürekli geliştirilmesi amacıyla, ölçüm ve denetim sistemini uygulayarak sağlar.

Örgüt içinde yukarıdan aşağıya, aşağıdan yukarıya karşılıklı ve etkili bilgi akışını sağlayacak iletişimi gerçekleştirir. 6) Örgütün gerçek potansiyeli karşısında gerçekleşen performansını ölçme olanağını sağlar. Bunu, Performansın sürekli geliştirilmesi amacıyla, ölçüm ve denetim sistemini uygulayarak sağlar.")

64

7) Doğru performans göstergelerine dayandırılması nedeniyle İdari kararların zamanında alınmasını ve daha tutarlı olmasını sağlar. 8) Ölçüm ve denetim sistemleri ve süreçleri ile kuruluşta "sürekli iyileştirme" kültürünün gelişmesine katkıda bulunur. 9) Kurumun mevcut ve gelecek dönemleri için daha yüksek hedefler belirleyerek, fiziksel ve insan kaynaklarının daha verimli ve etkili kullanılmasını sağlar. 10) Değişen sosyo-ekonomik koşullara ve operasyonel değişikliklere daha hızlı tepki verebilme olanağı yaratır.

Ölçüm ve denetim sistemleri ve süreçleri ile kuruluşta sürekli iyileştirme kültürünün gelişmesine katkıda bulunur. 9) Kurumun mevcut ve gelecek dönemleri için daha yüksek hedefler belirleyerek, fiziksel ve insan kaynaklarının daha verimli ve etkili kullanılmasını sağlar. 10) Değişen sosyo-ekonomik koşullara ve operasyonel değişikliklere daha hızlı tepki verebilme olanağı yaratır.")

65

Performans Bilgi Sistemi

PERFORMANS YÖNETİMİ ??? Performans Ölçümü Performans Bilgi Sistemi Stratejik Planlama Performans Esaslı Bütçeleme Performans Değerlendirmesi Faaliyet Raporları (Değerlendirme Raporları) Performans Denetimi Bütçe ve Mali Kontrol Genel Müdürlüğü

Performans Denetimi. Bütçe ve Mali Kontrol Genel Müdürlüğü.")

66

PERFORMANS ÖLÇÜMÜNDE KARŞILAŞILABİLECEK SORUNLAR

Ölçüm sonuçlarının kurum tarafından etkilenmesi riski, Kurumun yenilik yapmasının engellenmesi riski, Amaç sapmaları oluşması riski,

67

Aşırı bilgi toplanması riski,

PERFORMANS ÖLÇÜMÜNDE KARŞILAŞILABİLECEK SORUNLAR Aşırı bilgi toplanması riski, Performans ölçümünün bürokrasiyi arttırma riski, Kurum çalışanlarının mevcut işlerini aksatma riski,

68

Bütün risklere rağmen !!! Bireysel gelişim Kurumsal yönetim ve gelişim

Kaliteli hizmet üretimi Hesap verebilirlik için ; Performans Yönetimi GEREKLİDİR

69

Ölçemediğimiz Şeyi Yönetemeyiz, Geliştiremeyiz!

71

Başarı, Başarı ve Performans Değerlendirme… Performans,

Hedefe ulaşmakla ilgili bir kavramdır, Nihai sonuçla ilgilenir, Radikaldir, ya başarılı ya da başarısız, orta yolu yoktur, Tesadüf ve şans önemli rol oynar. Nihai sonuca ulaşma sürecinin her aşaması ile ilgili bir kavramdır , Süreklilik esasına dayanır, Radikal değildir, derecelendirilebilir niteliktedir, Tesadüf ve şans önemli yer tutmazlar.

72

Performans Değerlendirmede Potansiyel Hatalar

Mutlak Hoşgörü Eğilimi: Yöneticinin, performansı skala üzerinde olduğu gibi göstermek yerine, hep olumlu uçta değerlendirme eğiliminde olması. Merkezi (orta) Eğilim: Yöneticinin, iş görenlerin tümünü veya çoğunu aynı performans düzeyinde değerlendirme eğiliminde olması.

Eğilim: Yöneticinin, iş görenlerin tümünü veya çoğunu aynı performans düzeyinde değerlendirme eğiliminde olması.")

73

Performans Değerlendirmede Potansiyel Hatalar

Kısa Vade Eğilimi: Yönetici, performansı son 1-2 ay içerisindeki duruma dayanarak değerlendirme eğilimindedir. İlk İzlenim: İş görenin bir temel özelliğinin, yöneticinin yargı ve kararlarını çok farklı konularda da etkilemesidir. Bu, iş gören performansının her zaman aynı derecede değerlendirilmesi sonucunu doğurur. Böylece; tercihler, seçimler, antipati, sempati, fikir, ideoloji, görünüş, sosyal statü, giyim, cinsiyet, ırk gibi etkenler değerlendirmeyi etkiler.

74

Performans Değerlendirmede Hangi Politikalar İzlenmeli

Yeni bir yaklaşım ve felsefe Takım çalışması ve işbirliklilik Risk almanın teşvik edilmesi Hatanın normal kabul edilip, iş yapma çabası olarak görülmesi, hatadan dolayı suçlamama.

75

Performans Değerlendirmede Önkoşullar

Düşünme, konuşma ve yapma fırsatı ve olanağı, Nerede olunduğunu belirleyerek başlama, Ömür boyu öğrenme olanağı, Herkesin iyi şeyler yapmak istediğine inanma, Denetleme yerine kolaylaştırma, işbirliği ve eğiticilik.

76

Performans Değerlendirme Kaynakları

İnsan Kaynakları Birimi Yeterli değerlendirme zamanı Zenginleştirme çabaları Eğiticilerin eğitimi Geliştirme sistemi personel geliştirme eylemleri mesleki iyileştirme sürekli eğitim.

77

Performans Değerlendirmede Hangi Felsefeler İzlenmeli

Değerlendirme Felsefesi Tüm iş görenlerin performansını değerlendirme, Güçlü ve iyi yönleri ortaya çıkarma, Gelişme ve ilerleme için öneri sunabilme, Eksiklik, aksaklık ve hataları giderme için öneri sunabilme.

78

Performans Değerlendirmede Hangi Felsefeler İzlenmeli

Planlama Felsefesi Belirlenmiş amaçlar Belirlenmiş hedefler Belirlenmiş performans standartları.

79

DİNLEME PERFORMANSINIZ İÇİN

ÜSTÜN DİNLEME PERFORMANSINIZ İÇİN TEŞEKKÜR EDERİM

Benzer bir sunumlar

>")

(YAPI-REHBER-PİLOT UYGULAMA)>")