Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TMS/TFRS/KOBİ STANDARTLARINA GÖRE HESAPLANAN TİCARİ KARDAN MALİ KARA GEÇİŞ Fazıl BOYRAZ Maliye Bakanlığı AYMMO

2

MUHASEBE STANDARTLARINA NEDEN İHTİYAÇ DUYULDU?

Gerçeğe Uygun İhtiyaca Uygun Tarafsız Karşılaştırılabilir Tutarlı Anlaşılabilir Zamanında Sunulmuş Güvenilir Finansal Bilgiye Olan İhtiyaç ORTAK RAPORLAMA DİLİ Sermayenin Küreselleşmesi Çok Uluslu Şirketler Teknolojik İlerlemeler Finansal İşlem Hızında Meydana Gelen Artış Sermaye Piyasalarının Uluslar arası Boyut Kazanması Ekonomik İşbirlikleri Güvenilir Finansal Bilgi İhtiyacı (Kamuyu Aydınlatma) Finansal Raporlamada Ortak Dil Kullanılması İhtiyacı

Finansal Raporlamada Ortak Dil Kullanılması İhtiyacı.")

3

ULUSLAR ARASI KURULUŞLAR

IFRS FOUNDATION (UFRS VAKFI-2010 Tüzük Değişikliği İle) IASB (Standart Belirleyici Organ) ( →IAS/2001-IFRS) AVRUPA KOMİSYONU ve EFRAG (Avrupa Finansal Raporlama Danışma Grubu-Direktifler:4, 7 ve 8) FASB(ABD)

IASB (Standart Belirleyici Organ) ( →IAS/2001-IFRS) AVRUPA KOMİSYONU ve EFRAG (Avrupa Finansal Raporlama Danışma Grubu-Direktifler:4, 7 ve 8) FASB(ABD)")

4

Türkiye’de Muhasebe Standartları Alanında Yapılan Çalışmalar

İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu, Türk Standartları Enstitüsü Muhasebe Standartları Özel Daimi Komitesi, Sigorta Murakabe Kurulu Sermaye Piyasası Kurulu Maliye Bakanlığı Koordinatörlüğü'nde Kurulan Muhasebe Standartları Komisyonu Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) Türkiye Muhasebe Standartları Kurulu (TMSK) 1990 yılında Maliye Bakanlığı’nın koordinatörlüğünde çeşitli kesimlerin katılımcıları ile oluşturulan Muhasebe Standartları Komisyonu tarafından yapılan çalışmalar sonucunda tarih ve sayılı Resmi Gazetede yayımlanan 1 sıra no’lu “Muhasebe Sistemi Uygulama Genel Tebliği” ile halen uygulanmakta olan Tek Düzen Hesap Planı ve Muhasebenin Temel İlke ve Esasları, ülkemizde bu alanda yapılan en kapsamlı ilk düzenleme olmuştur yılından bu yana da uygulanma imkanı bulmuştur. Ülkemizde muhasebe ve denetim standartları konusunda çalışmada bulunan, kamu tüzel kişiliğine haiz, idari ve mal özerkliğe sahip olan TMUDESK ( Türkiye Muhasebe ve Denetim Standartları Kurulu ) 9 Şubat 1994 tarihinde denetlenmiş finansal tabloların sunumunda ihtiyaca uygun, gerçek, güvenilir, dengeli, karşılaştırabilir ve anlaşılabilir nitelikte olmaları için ulusal muhasebe ilkelerinin gelişmesi ve benimsenmesini sağlayacak ve kamu yararı için uygulanacak ulusal muhasebe standartları ile muhasebe meslek mensuplarının, denetim faaliyetlerini disiplinli yürütebilmeleri için ulusal denetim standartlarını saptamak ve yayınlamak üzere TÜRMOB tarafından kurulmuştur. 2499 sayılı Sermaye Piyasası Kanununa tarih ve 4487 sayılı Kanunla eklenen Ek-1 inci madde uyarınca kurulan ve idari ve mali özerkliği bulunan Türkiye Muhasebe Standartları Kurulu tarihinde faaliyete geçmiş olup, bundan böyle TMUDESK'in görevlerini bugüne kadar yapmış olduğu çalışmalarla birlikte devralmıştır. SPK, sermaye piyasası araçları bir borsada işlem gören işletmeler için ayrı; bunlar dışında kalan SPK'ya tabi işletmeler için ise ayrı olmak üzere iki farklı muhasebe sistemi uygulamaktadır. Kurul, sermaye piyasası araçları bir borsada işlem görenler dışında kalan SPK'ya tabi işletmeler için yayımladığı Seri XI, 1 No’lu ve Seri XI, 3 No’lu tebliğler ile çeşitli düzenlemeler yapmıştır. SPK, sermaye piyasası araçları bir borsada işlem gören işletmeler için ise 15 Kasım 2003 tarihli Resmi gazetede yayımlanan ve 1/1/2005 tarihinden sonra sona eren ilk ara mali tablolardan itibaren geçerli olmak üzere yayımı tarihinde yürürlüğe giren Seri: XI, No:25 sayılı "Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ"i yayımlamıştır. Bu Tebliğ, ekinde yer alan tablodan da anlaşılacağı üzere bütün uluslar arası muhasebe standartlarını kapsamakta, Tebliğde açıklanan standartlar bazı nüansların dışında adeta uluslar arası muhasebe standartlarının çevirisi durumundadırlar. Türkiye Muhasebe Standartları Kurulu; 2499 sayılı Sermaye Piyasası Kanunu’na tarih ve 4487 sayılı Kanunla eklenen Ek-1’inci madde ile kurulmuş bulunmaktadır. Kurul, tarihinde ilk toplantısını yaparak faaliyete geçmiş olup, buna ilişkin kararı tarih ve sayılı Resmi Gazete’de yayımlanmıştır. Öte yandan, 2499 Sayılı Kanun’un Ek 1’ inci maddesinde; Türkiye Muhasebe Standartları Kurulunun çalışmalarına ilişkin usul ve esaslar ile Kurulca belirlenecek standartların uygulama nitelik ve kapsamına ilişkin usul ve esasların Bakanlar Kurulu tarafından çıkarılacak yönetmelik aracılığıyla belirleneceği ifade edilmektedir. Bu kapsamda “Türkiye Muhasebe Standartları Kurulunun Çalışmalarına İlişkin Usul ve Esaslar Hakkında Yönetmelik” 16/03/2004 tarih ve sayılı Resmi Gazete’de yayımlanmış olup, Kurul halen söz konusu yönetmelik çerçevesinde faaliyetlerini sürdürmektedir. Kurulun temel görevi; denetlenmiş finansal tabloların sunumunda finansal tabloların ihtiyaca uygun, gerçek, güvenilir, dengeli, karşılaştırılabilir ve anlaşılabilir nitelikte olmaları için ulusal muhasebe ilkelerinin gelişmesi ve benimsenmesini sağlayacak ve kamu yararı için uygulanacak ulusal muhasebe standartlarını saptamak ve yayımlamaktır. Çağdaş dünya uygulamalarına entegre olabilmek için Uluslararası Finansal Raporlama Standartlarına (IFRS) uyumlu standartlar üretmeyi hedef olarak belirleyen Türkiye Muhasebe Standartları Kurulu (TMSK), Uluslararası Muhasebe Standartları Komitesi Vakfı (IASCF) ile akdedilen telif anlaşması çerçevesinde Türkçeye çevrilen IFRS’leri TMS/TFRS ve Yorumları adı altında, Küçük ve orta boy işletmeler için Uluslararası Finansal Raporlama Standardı “IFRS for SMEs”i ise KOBİ TFRS adı altında, Resmi Gazete’de yayımlanmış bulunmaktadır. IFRS’lerde meydana gelen değişiklikler Kurul tarafından sürekli olarak izlenmekte ve bu değişiklikler eş zamanlı olarak TMS/TFRS ve KOBİ/TFRS’lere yansıtılarak güncelliği sağlanmaktadır. TMS/TFRS’ler 5 yıldır halka açık şirketlerin, bankaların ve sigorta şirketlerinin finansal tablolarında uygulanmaktadır. TMSK tarafından bugüne kadar yayımlanan ve yürürlükte bulunan, 1 adet Finansal Raporlamaya İlişkin Kavramsal Çerçeve 9 adet TFRS, 29 adet TMS ve 24 adet de Yorum bulunmaktadır.

Türkiye Muhasebe Standartları Kurulu (TMSK) 1990 yılında Maliye Bakanlığı’nın koordinatörlüğünde çeşitli kesimlerin katılımcıları ile oluşturulan Muhasebe Standartları Komisyonu tarafından yapılan çalışmalar sonucunda tarih ve sayılı Resmi Gazetede yayımlanan 1 sıra no’lu Muhasebe Sistemi Uygulama Genel Tebliği ile halen uygulanmakta olan Tek Düzen Hesap Planı ve Muhasebenin Temel İlke ve Esasları, ülkemizde bu alanda yapılan en kapsamlı ilk düzenleme olmuştur yılından bu yana da uygulanma imkanı bulmuştur. Ülkemizde muhasebe ve denetim standartları konusunda çalışmada bulunan, kamu tüzel kişiliğine haiz, idari ve mal özerkliğe sahip olan TMUDESK ( Türkiye Muhasebe ve Denetim Standartları Kurulu ) 9 Şubat 1994 tarihinde denetlenmiş finansal tabloların sunumunda ihtiyaca uygun, gerçek, güvenilir, dengeli, karşılaştırabilir ve anlaşılabilir nitelikte olmaları için ulusal muhasebe ilkelerinin gelişmesi ve benimsenmesini sağlayacak ve kamu yararı için uygulanacak ulusal muhasebe standartları ile muhasebe meslek mensuplarının, denetim faaliyetlerini disiplinli yürütebilmeleri için ulusal denetim standartlarını saptamak ve yayınlamak üzere TÜRMOB tarafından kurulmuştur sayılı Sermaye Piyasası Kanununa tarih ve 4487 sayılı Kanunla eklenen Ek-1 inci madde uyarınca kurulan ve idari ve mali özerkliği bulunan Türkiye Muhasebe Standartları Kurulu tarihinde faaliyete geçmiş olup, bundan böyle TMUDESK in görevlerini bugüne kadar yapmış olduğu çalışmalarla birlikte devralmıştır. SPK, sermaye piyasası araçları bir borsada işlem gören işletmeler için ayrı; bunlar dışında kalan SPK ya tabi işletmeler için ise ayrı olmak üzere iki farklı muhasebe sistemi uygulamaktadır. Kurul, sermaye piyasası araçları bir borsada işlem görenler dışında kalan SPK ya tabi işletmeler için yayımladığı Seri XI, 1 No’lu ve Seri XI, 3 No’lu tebliğler ile çeşitli düzenlemeler yapmıştır. SPK, sermaye piyasası araçları bir borsada işlem gören işletmeler için ise 15 Kasım 2003 tarihli Resmi gazetede yayımlanan ve 1/1/2005 tarihinden sonra sona eren ilk ara mali tablolardan itibaren geçerli olmak üzere yayımı tarihinde yürürlüğe giren Seri: XI, No:25 sayılı Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ i yayımlamıştır. Bu Tebliğ, ekinde yer alan tablodan da anlaşılacağı üzere bütün uluslar arası muhasebe standartlarını kapsamakta, Tebliğde açıklanan standartlar bazı nüansların dışında adeta uluslar arası muhasebe standartlarının çevirisi durumundadırlar. Türkiye Muhasebe Standartları Kurulu; 2499 sayılı Sermaye Piyasası Kanunu’na tarih ve 4487 sayılı Kanunla eklenen Ek-1’inci madde ile kurulmuş bulunmaktadır. Kurul, tarihinde ilk toplantısını yaparak faaliyete geçmiş olup, buna ilişkin kararı tarih ve sayılı Resmi Gazete’de yayımlanmıştır. Öte yandan, 2499 Sayılı Kanun’un Ek 1’ inci maddesinde; Türkiye Muhasebe Standartları Kurulunun çalışmalarına ilişkin usul ve esaslar ile Kurulca belirlenecek standartların uygulama nitelik ve kapsamına ilişkin usul ve esasların Bakanlar Kurulu tarafından çıkarılacak yönetmelik aracılığıyla belirleneceği ifade edilmektedir. Bu kapsamda Türkiye Muhasebe Standartları Kurulunun Çalışmalarına İlişkin Usul ve Esaslar Hakkında Yönetmelik 16/03/2004 tarih ve sayılı Resmi Gazete’de yayımlanmış olup, Kurul halen söz konusu yönetmelik çerçevesinde faaliyetlerini sürdürmektedir. Kurulun temel görevi; denetlenmiş finansal tabloların sunumunda finansal tabloların ihtiyaca uygun, gerçek, güvenilir, dengeli, karşılaştırılabilir ve anlaşılabilir nitelikte olmaları için ulusal muhasebe ilkelerinin gelişmesi ve benimsenmesini sağlayacak ve kamu yararı için uygulanacak ulusal muhasebe standartlarını saptamak ve yayımlamaktır. Çağdaş dünya uygulamalarına entegre olabilmek için Uluslararası Finansal Raporlama Standartlarına (IFRS) uyumlu standartlar üretmeyi hedef olarak belirleyen Türkiye Muhasebe Standartları Kurulu (TMSK), Uluslararası Muhasebe Standartları Komitesi Vakfı (IASCF) ile akdedilen telif anlaşması çerçevesinde Türkçeye çevrilen IFRS’leri TMS/TFRS ve Yorumları adı altında, Küçük ve orta boy işletmeler için Uluslararası Finansal Raporlama Standardı IFRS for SMEs i ise KOBİ TFRS adı altında, Resmi Gazete’de yayımlanmış bulunmaktadır. IFRS’lerde meydana gelen değişiklikler Kurul tarafından sürekli olarak izlenmekte ve bu değişiklikler eş zamanlı olarak TMS/TFRS ve KOBİ/TFRS’lere yansıtılarak güncelliği sağlanmaktadır. TMS/TFRS’ler 5 yıldır halka açık şirketlerin, bankaların ve sigorta şirketlerinin finansal tablolarında uygulanmaktadır. TMSK tarafından bugüne kadar yayımlanan ve yürürlükte bulunan, 1 adet Finansal Raporlamaya İlişkin Kavramsal Çerçeve. 9 adet TFRS, 29 adet TMS ve. 24 adet de Yorum. bulunmaktadır.")

5

Hangi Aşamadayız? IAS/IFRS’lerle Tam Uyum SPK’ya Tabi Ortaklıklar

Bankacılık Sektörü Sigorta ve Bireysel Emeklilik Şirketleri

6

6102 Sayılı TTK Ölçeklerine Göre İşletmeler (Md.1522-1523)

TMS/TFRS/KOBİ Standartlarına Göre Raporlama (Md.64-88) TMS/TFRS/KOBİ Standartlarına Göre Değerleme (Md ) Uygulamanın Başlaması: (Md. 1534)

TMS/TFRS/KOBİ Standartlarına Göre Değerleme (Md ) Uygulamanın Başlaması: (Md. 1534)")

7

660 Sayılı KHK (02.11.2011) Muhasebe Standartları Denetim Standartları

Bağımsız Denetim Yetkilendirme Kamu Yararını İlgilendiren Kuruluşlar Yaptırımlar

8

TMS/TFRS İLE İLGİLİ TEMEL NOKTALAR

TAM SET / KOBİ STANDARTLARI TMS + TFRS + KAVRAMSAL ÇERÇEVE + YORUMLAR BİLANÇO ESASI VERGİ AMAÇLI DEĞİL BİLGİ AMAÇLI Muhasebe standartlarıyla ilgili hükümlerin zorunlu uygulamasına, tarihinde başlanılacak olan 6102 sayılı TTK’nın, standartlarla ilgisi açısından altı çizilmesi gereken 3 temel nokta vardır: Muhasebe standartları setinin, standartlarla birlikte (TMS ve TFRS’ler) kavramsal çerçeve ve yorumları da içeren üçlü bir yapıdadır. Yani kavramsal çerçeve ve yorumlar, standartların mütemmim cüzüleridir. Bilanço esasında defter tutan gerçek ve tüzel kişi tacirler, standartlar setinin her üç unsuruna da uymak ve bunları uygulamak zorundadırlar. Tutulacak defterler standart hükümlerine göre tutulacaktır. Dolayısıyla bundan böyle defterler vergi amaçlı değil; bilgi amaçlı tutulacaktır.

kavramsal çerçeve ve yorumları da içeren üçlü bir yapıdadır. Yani kavramsal çerçeve ve yorumlar, standartların mütemmim cüzüleridir. Bilanço esasında defter tutan gerçek ve tüzel kişi tacirler, standartlar setinin her üç unsuruna da uymak ve bunları uygulamak zorundadırlar. Tutulacak defterler standart hükümlerine göre tutulacaktır. Dolayısıyla bundan böyle defterler vergi amaçlı değil; bilgi amaçlı tutulacaktır.")

9

UYGULAMANIN KAPSAMI DEFTER TUTMA ESNAF TACİR TMS/TFRS KOBİ TFRS

(TTK AÇISINDAN) ESNAF TACİR TMS/TFRS (TAM SET) Bankalar Sigorta Şirketleri Halka Açık Şirketler Büyük Sermaye Şirketleri KOBİ TFRS Büyük Ölçekli Şahıs İşletmeleri Küçük ve Orta Ölçekli İşletmeler

ESNAF. TACİR. TMS/TFRS. (TAM SET) Bankalar. Sigorta Şirketleri. Halka Açık Şirketler. Büyük Sermaye Şirketleri. KOBİ TFRS. Büyük Ölçekli Şahıs İşletmeleri. Küçük ve Orta Ölçekli İşletmeler.")

10

KOBİ TANIMI (KOBİ TFRS)

Halka Açık Olmayan Kamuyu Aydınlatma Zorunluluğu Bulunmayan Genel Amaçlı Finansal Tablo Hazırlayan

11

NELER DEĞİŞECEK? HEDEF KİTLE: Yatırımcılar, Borç ve Kredi Verenler

DEĞERLEME ÖLÇÜLERİ: Gerçeğe Uygun Değer FİNANSAL RAPORLARIN SAYISI ve İÇERİĞİ Finansal Durum Tablosu (Bilanço) Kapsamlı Gelir Tablosu Nakit Akış Tablosu Özkaynak Değişim Tablosu Açıklamalar ve Dipnotlar

Kapsamlı Gelir Tablosu. Nakit Akış Tablosu. Özkaynak Değişim Tablosu. Açıklamalar ve Dipnotlar.")

12

BİLANÇODA DEĞİŞİKLİKLER

Durdurulan Faaliyetler ve Satış Amaçlı Elde Tutulan Duran Varlıklar Yatırım Amaçlı Gayrimenkuller Yeni Bir Kalem → Canlı Varlıklar Azınlık Payları

13

FİNANSAL TABLOLARIN UNSURLARI

Varlık Borç Özkaynak Gelir : Hasılat ve Kazanç Gider: Maliyet ve Zarar

14

FİNANSAL TABLO UNSURLARININ TAHAKKUKU

İşletmeye Ekonomik Yarar Sağlamasının veya İşletmeden Ekonomik Yarar Çıkışlarının Muhtemel Olması Maliyet veya Değerinin Güvenilir Şekilde Ölçülmesi

15

DEĞERLEME İLKE BAZLI TARİHSEL MALİYET İLE CARİ DEĞERE DAYALI KARMA ÖLÇÜM SİSTEMİ GERÇEĞE UYGUN DEĞER

16

DEĞERLEME ÖLÇÜLERİ Gerçeğe Uygun Değer Maliyet Bedeli

Net Gerçekleşebilir Değer Kullanım Değeri (İşletmeye Özgü Değer) Geri Kazanılabilir Değer Satış Maliyetleri Düşülmüş Gerçeğe Uygun Değer İtfa Edilmiş Maliyet Bedeli

Geri Kazanılabilir Değer. Satış Maliyetleri Düşülmüş Gerçeğe Uygun Değer. İtfa Edilmiş Maliyet Bedeli.")

17

GERÇEĞE UYGUN DEĞER Karşılıklı pazarlık ortamında,

bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır. Her varlık için örgütlü ve düzenli aktif bir piyasanın bulunmaması gibi nedenlerle gerçeğe uygun değer, büyük ölçüde benzer başka bir varlığın değerinin referans alınması ya da iskonto edilmiş nakit akışı analiz yöntemlerinin kullanılması gibi yollarla tespit edilmeye çalışılabilir.

18

MALİYET BEDELİ tüm satın alma maliyetleri, dönüştürme maliyetleri ve stokların mevcut durumuna veya konumuna getirilmesi için katlanılan diğer maliyetler toplamıdır (TMS 2) varlıkların elde edilmesinde veya inşasında ödenen nakit ya da nakit benzerleri ya da verilen diğer bedellerin gerçeğe uygun değeridir (TMS 16 ve 38) muhasebeleştirme tarihindeki peşin fiyatın eşdeğer tutarı ya da ödemenin normal kredi vadesinin ötesine ertelenmesi durumundaysa tüm ödemelerin bugünkü değeridir (KOBİ Standartları)

varlıkların elde edilmesinde veya inşasında ödenen nakit ya da nakit benzerleri ya da verilen diğer bedellerin gerçeğe uygun değeridir (TMS 16 ve 38) muhasebeleştirme tarihindeki peşin fiyatın eşdeğer tutarı ya da ödemenin normal kredi vadesinin ötesine ertelenmesi durumundaysa tüm ödemelerin bugünkü değeridir (KOBİ Standartları)")

19

NET GERÇEKLEŞEBİLİR DEĞER

İşin normal akışı içinde, tahmini satış fiyatından, tahmini tamamlanma maliyeti ve satışı gerçekleştirmek için gerekli tahmini satış giderleri toplamının, düşürülmesiyle elde edilen tutarı ifade eder TMS 2 Uyarınca Stoklarda Değer Düşüklüğünün Tespitinde Kullanılır

20

KULLANIM DEĞERİ Bir varlığın devam eden kullanımı ile ekonomik ömrünün sonunda elden çıkarılmasından elde edilmesi beklenen gelecekteki nakit akışlarının bugünkü değeridir. Varlılarda değer düşüklüğünün belirlenmesi amacıyla varlığın satış maliyetleri düşülmüş gerçeğe uygun değeriyle (gerçekleşebilir değer) kıyaslanmak suretiyle kullanılan bir değerleme ölçüsüdür (TMS 36)

kıyaslanmak suretiyle kullanılan bir değerleme ölçüsüdür (TMS 36)")

21

GERİ KAZANILABİLİR TUTAR

Bir varlığın satış giderleri düşürülmüş gerçeğe uygun değeriyle kullanım değerinden büyük olanıdır. Gerçekleşebilir değeri belirlenebilen ve kullanımda olmayan varlıların değer düşüklüğünün belirlenmesinde kullanılan değerleme ölçüsüdür.

22

İTFA EDİLMİŞ MALİYET BEDELİ

Finansal varlığın (finansal borcun) itfa edilmiş maliyeti, gelecekteki nakit girişlerinin (nakit ödemelerinin) etkin faiz oranı ile indirgenmiş bugünkü değeridir ve bir dönemin faiz geliri (gideri) finansal varlığın (borcun) dönem başındaki defter değeri ile dönemin etkin faiz oranının çarpılmasına eşittir. Vadeleri sabit ve ödeme planları belirli olan finansal araçların (sabit getirili yatırım araçları ile sabit ödemeli borçlanma araçları) temel değerleme ölçüsüdür. Bileşik faiz esasına göre hesaplanır.

itfa edilmiş maliyeti, gelecekteki nakit girişlerinin (nakit ödemelerinin) etkin faiz oranı ile indirgenmiş bugünkü değeridir ve bir dönemin faiz geliri (gideri) finansal varlığın (borcun) dönem başındaki defter değeri ile dönemin etkin faiz oranının çarpılmasına eşittir. Vadeleri sabit ve ödeme planları belirli olan finansal araçların (sabit getirili yatırım araçları ile sabit ödemeli borçlanma araçları) temel değerleme ölçüsüdür. Bileşik faiz esasına göre hesaplanır.")

23

BİLANÇO KALEMLERİNİN DEĞERLEME ÖLÇÜLERİ

İlk Ölçüm Sonraki Ölçüm Değer Düşüklüğü Amortisman Stoklar Maliyet Bedeli Maliyet/Net Gerçekleşebilir Değer (Düşük Olanı) Yöntem Gereği - Maddi Duran Varlıklar Maliyet/Yeniden Değerleme Modeli Test Sonucuna Göre (Maliyetiyle Değerlenenler İçin) Var Maddi Olmayan Duran Varlıklar Yatırım Amaçlı Gayrimenkuller Maliyet/Gerçeğe Uygun Değer Yöntemi (Maliyetiyle Değerlenenler) Satış Amaçlı Elde Tutulan Varlıklar/ Durdurulan Faaliyetler Defter Değeri ile Satış Maliyetleri Düşülmüş Gerçeğe Uygun Değer Yok Finansal Araçlar Gerçeğe Uygun Değer Gerçeğe Uygun Değer/İtfa Edilmiş Maliyet Test Sonucuna Göre (İtfa Edilmiş Maliyetiyle Değerlenenler İçin)

Yöntem Gereği. - Maddi Duran Varlıklar. Maliyet/Yeniden Değerleme Modeli. Test Sonucuna Göre (Maliyetiyle Değerlenenler İçin) Var. Maddi Olmayan Duran Varlıklar. Yatırım Amaçlı Gayrimenkuller. Maliyet/Gerçeğe Uygun Değer Yöntemi. (Maliyetiyle Değerlenenler) Satış Amaçlı Elde Tutulan Varlıklar/ Durdurulan Faaliyetler. Defter Değeri ile Satış Maliyetleri Düşülmüş Gerçeğe Uygun Değer. Yok. Finansal Araçlar. Gerçeğe Uygun Değer. Gerçeğe Uygun Değer/İtfa Edilmiş Maliyet. Test Sonucuna Göre (İtfa Edilmiş Maliyetiyle Değerlenenler İçin)")

24

KARŞILAŞTIRILACAK KALEMLER

Finansal Araçlar Stoklar Duran Varlıklar Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Yatırım Amaçlı Gayrimenkuller Satış Amaçlı Gayrimenkuller Hasılat (İnşaat Sözleşmeleri Dahil) Kiralama İşlemleri

Kiralama İşlemleri.")

25

TMS/TFRS DEĞERLEME ESASLARI VE VERGİ KANUNLARI İLE KARŞILAŞTIRILMASI

26

FİNANSAL ARAÇLAR (TMS 32,39-TFRS 7,9)

")

27

FİNANSAL ARAÇLAR: Tanım

Finansal Araç: Bir işletmenin finansal varlığı ile diğer bir işletmenin finansal borcunda ya da özkaynağa dayalı finansal aracında artışa neden olan herhangi bir sözleşmedir. Finansal Varlıklar: Sayma Yöntemi İle Tanımlanmıştır (TMS 32; Prg. 11) Nakit Mevcudu (Kasa, Banka-Vadeli, Vadesiz) Alacaklar (Senetli-Senetsiz, Vadeli-Vadesiz Çekler) Menkul Kıymetler (Hisse Senetleri, Kar-Zarar Ortaklığı Belgeleri, Tahvil ve Bonolar vs.) Finansal Borçlar: Sayma Yöntemi İle Tanımlanmıştır Borçlar (Senetli-Senetsiz, Vadeli-Vadesiz Çekler, Krediler, Çıkarılmış Tahviller)

Nakit Mevcudu (Kasa, Banka-Vadeli, Vadesiz) Alacaklar (Senetli-Senetsiz, Vadeli-Vadesiz Çekler) Menkul Kıymetler (Hisse Senetleri, Kar-Zarar Ortaklığı Belgeleri, Tahvil ve Bonolar vs.) Finansal Borçlar: Sayma Yöntemi İle Tanımlanmıştır. Borçlar (Senetli-Senetsiz, Vadeli-Vadesiz Çekler, Krediler, Çıkarılmış Tahviller)")

28

RİSKTEN KORUNMA ARAÇLARI

FİNANSAL ARAÇLAR FİNANSAL VARLIKLAR Alım-Satım Amaçlı Satılmaya Hazır Vadeye Kadar Elde Tutulacak Kredi ve Alacaklar FİNANSAL BORÇLAR Krediler Borçlar Verilen Çekler Tahviller RİSKTEN KORUNMA ARAÇLARI Türev Ürünler

29

FİNANSAL VARLIKLARIN ÖLÇÜMÜ

Finansal Varlık Yöntem Değerleme Farkı Alım Satım Amaçlı Gerçeğe Uygun Değer Kâr / Zarara Satılmaya Hazır Öz Kaynaklara Vadeye Kadar Elde Tutulacak İtfa Edilmiş Maliyet Krediler ve Alacaklar

30

Finansal Varlıkların Değerlemesi

NAKİT MEVCUTLARININ DEĞERLEMESİ TMS/TFRS Vergi Kanunları İlk Kayıt Sonraki Ölçüm Kasa (TL) Gerçeğe Uygun Değer İtibari Değer (VUK/Md. 284) (Döviz) (Milli Para Karşılığı) Borsa Rayici (VUK/Md. 280/284) Banka (Vadesiz TL) Mukayyet Değer (VUK/Md. 281) (Vadesiz Döviz) (VUK/Md ) (Vadeli TL) İtfa Edilmiş Maliyet Bedeli İtibari Değer (Nominal Tutar) Kıst Getiri (Vadeli Döviz) Yatırılan Tutarın TL Karşılığı Kıst Getiri+Borsa Rayici (VUK/Md. 281/280)

Gerçeğe Uygun Değer. İtibari Değer (VUK/Md. 284) (Döviz) (Milli Para Karşılığı) Borsa Rayici. (VUK/Md. 280/284) Banka. (Vadesiz TL) Mukayyet Değer. (VUK/Md. 281) (Vadesiz Döviz) (VUK/Md ) (Vadeli TL) İtfa Edilmiş Maliyet Bedeli. İtibari Değer. (Nominal Tutar) Kıst Getiri. (Vadeli Döviz) Yatırılan Tutarın TL Karşılığı. Kıst Getiri+Borsa Rayici (VUK/Md. 281/280)")

31

Finansal Varlıkların Değerlemesi

ALACAKLARIN DEĞERLEMESİ TMS/TFRS)KOBİ Vergi Kanunları İlk Kayıt Sonraki Ölçüm Alacaklar (Senetli-Senetsiz) Gerçeğe Uygun Değer (İskonto Edilmiş Tutar) İtfa Edilmiş Maliyet Bedeli Mukayyet Değer (VUK/Md. 281) Mukayyet Değer/ Senetli Alacaklarda Reeskont (VUK/Md. 281) Alınan Çekler (Vadesiz) Gerçeğe Uygun Değer (Çek Bedeli) (Vadeli) Şüpheli Alacaklar Gerçeğe Uygun Değer Tasarruf Değeri (VUK/Md. 323) Değersiz Alacaklar Bilanço Dışı Bırakılır Mukayyet Değerleri İle Zarara İntikal Ettirilir

KOBİ. Vergi Kanunları. İlk Kayıt. Sonraki Ölçüm. Alacaklar. (Senetli-Senetsiz) Gerçeğe Uygun Değer (İskonto Edilmiş Tutar) İtfa Edilmiş Maliyet Bedeli. Mukayyet Değer. (VUK/Md. 281) Mukayyet Değer/ Senetli Alacaklarda Reeskont (VUK/Md. 281) Alınan Çekler. (Vadesiz) Gerçeğe Uygun Değer (Çek Bedeli) (Vadeli) Şüpheli Alacaklar. Gerçeğe Uygun Değer. Tasarruf Değeri. (VUK/Md. 323) Değersiz Alacaklar. Bilanço Dışı Bırakılır. Mukayyet Değerleri İle Zarara İntikal Ettirilir.")

32

Finansal Varlıkların Değerlemesi

MENKUL KIYMETLERİN DEĞERLEMESİ TMS/TFRS)KOBİ Vergi Kanunları İlk Kayıt Sonraki Ölçüm Hisse Senetleri Gerçeğe Uygun Değer Alış Bedeli (VUK/Md. 279) Kar/Zarar Ortaklığı Belgesi Tahvil – Bono (Kamu – Özel) İtfa Edilmiş Maliyet Bedeli Borsa Rayici veya Kıst Getiri (VUK/Md. 279)

KOBİ. Vergi Kanunları. İlk Kayıt. Sonraki Ölçüm. Hisse Senetleri. Gerçeğe Uygun Değer. Alış Bedeli. (VUK/Md. 279) Kar/Zarar Ortaklığı Belgesi. Tahvil – Bono. (Kamu – Özel) İtfa Edilmiş Maliyet Bedeli. Borsa Rayici veya Kıst Getiri (VUK/Md. 279)")

33

Finansal Borçların Değerlemesi

FİNANSAL BORÇLARIN DEĞERLEMESİ TMS/TFRS)KOBİ Vergi Kanunları İlk Kayıt Sonraki Ölçüm Borçlar (Senetli–Senetsiz) Gerçeğe Uygun Değer (İskonto Edilmiş Tutar) İtfa Edilmiş Maliyet Bedeli Mukayyet Değer (VUK/Md. 285) Mukayyet Değer/ Senetli Alacaklarda Reeskont (VUK/Md. 285) Krediler Gerçeğe Uygun Değer (Anapara Tutarı) Kredinin Nominal Tutarı Kıst Faiz Gideri Verilen Çekler (Vadesiz) Gerçeğe Uygun Değer (Çek Bedeli) Verilen Çekler (Vadeli) Çıkarılmış Tahviller İtibari Değer (VUK/Md. 286) Vazgeçilen Alacak Kar/Zararda Raporlanır (TFRS 9) 3 Yıl İçinde Zararla İtfa Olunmazsa Kar Hesabına Aktarılır (VUK/Md. 324)

KOBİ. Vergi Kanunları. İlk Kayıt. Sonraki Ölçüm. Borçlar. (Senetli–Senetsiz) Gerçeğe Uygun Değer (İskonto Edilmiş Tutar) İtfa Edilmiş Maliyet Bedeli. Mukayyet Değer. (VUK/Md. 285) Mukayyet Değer/ Senetli Alacaklarda Reeskont (VUK/Md. 285) Krediler. Gerçeğe Uygun Değer. (Anapara Tutarı) Kredinin Nominal Tutarı. Kıst Faiz Gideri. Verilen Çekler (Vadesiz) Gerçeğe Uygun Değer (Çek Bedeli) Verilen Çekler. (Vadeli) Çıkarılmış Tahviller. İtibari Değer. (VUK/Md. 286) Vazgeçilen Alacak. Kar/Zararda Raporlanır. (TFRS 9) 3 Yıl İçinde Zararla İtfa Olunmazsa Kar Hesabına Aktarılır (VUK/Md. 324)")

34

STOKLAR (TMS 2)

")

35

STOKLAR Stok: İşin normal akışı içinde satılmak için elde tutulan;

Satılmak üzere üretilmekte olan ya da Üretim sürecinde ya da hizmet sunumunda kullanılacak ilk madde ve malzemeler şeklinde bulunan varlıklardır. Hizmet sunulması durumunda ise, stoklar; işletmenin henüz ilgili geliri elde etmediği hizmetin maliyetini de kapsar.

36

STOKLARIN İLK ÖLÇÜMÜ TMS açısından:

Maliyet Bedeli Stok Maliyeti: Tüm satın alma maliyetleri Dönüştürme maliyetleri Stokların mevcut durum ve konumuna getirilmesi için katlanılan maliyetlerden oluşur.

37

STOKLARIN DEĞERLEMESİ

(Ticari Mal, Mamüller, Yarı Mamuller, İlk Md. Mlz. Satışı Gerçekleşmemiş Hizmetlere İlişkin Maliyetler) İlk Kayıt Maliyet Bedeli Maliyet Bedeli (VUK/Md ) Maliyetin Belirlenmesi Normal Maliyet Yöntemi Tam Maliyet Yöntemi (VUK/Md.275) Sonraki Değerleme Maliyet Bedeli ile Net Gerçekleşebilir Değerden düşük olanı Maliyet Bedeli (VUK/Md.274 uyarınca karşılık ayrılabilir) Borçlanma Maliyetleri Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda maliyete eklenmesi ihtiyaridir (VUK GT:238). Maliyet Hesaplama Yöntemleri LİFO haricinde gerçeğe en yakın hesaplama yöntemi. Değer düşüklüğü Net Gerçekleşebilir Değer ile değerlendiğinde karşılık ayrılmış olur. VUK/Md.274 uyarınca değerleme gününde satış bedeli maliyet bedeline nazaran % 10 veya daha fazla düşüklük gösterirse veya VUK/Md.278 uyarınca tabii afetler veya diğer haller nedeniyle değeri azalırsa emsal bedel ile değerlenir Yan Ürünlerin Değerlenmesi Net Gerçekleşebilir Değerle değerlenir. VUK/Md.278 uyarınca emsal bedel ile değerlenir.

İlk Kayıt. Maliyet Bedeli. Maliyet Bedeli (VUK/Md ) Maliyetin Belirlenmesi. Normal Maliyet Yöntemi. Tam Maliyet Yöntemi (VUK/Md.275) Sonraki Değerleme. Maliyet Bedeli ile Net Gerçekleşebilir Değerden düşük olanı. Maliyet Bedeli (VUK/Md.274 uyarınca karşılık ayrılabilir) Borçlanma Maliyetleri. Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda maliyete eklenmesi ihtiyaridir (VUK GT:238). Maliyet Hesaplama Yöntemleri. LİFO haricinde gerçeğe en yakın hesaplama yöntemi. Değer düşüklüğü. Net Gerçekleşebilir Değer ile değerlendiğinde karşılık ayrılmış olur. VUK/Md.274 uyarınca değerleme gününde satış bedeli maliyet bedeline nazaran % 10 veya daha fazla düşüklük gösterirse veya. VUK/Md.278 uyarınca tabii afetler veya diğer haller nedeniyle değeri azalırsa emsal bedel ile değerlenir. Yan Ürünlerin Değerlenmesi. Net Gerçekleşebilir Değerle değerlenir. VUK/Md.278 uyarınca emsal bedel ile değerlenir.")

38

DURAN VARLIKLARIN DEĞERLEMESİ

39

DURAN VARLIKLAR Tek Düzen Hesap Planında;

işletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan varlıklar duran varlık olarak değerlendirilmiş ve Maddi Duran Varlıklar ve Maddi Olmayan Duran Varlıklar olmak üzere iki ana grupta incelenmişlerdir. TMS’ler çerçevesinde işletmenin yararlanma amaçlarına bağlı olarak; MDV, MODV, Satış Amaçlı Elde Tutulan Duran Varlıklar ile Yatırım Amaçlı Gayrimenkuller.

40

Yatırım Amaçlı G. Menkul

TANIM MDV MODV Satış Amaçlı DV Yatırım Amaçlı G. Menkul Mal veya hizmet üretimi/arzı kiraya verilmek İdari kullanım amacıyla ve bir dönemden fazla kullanımı öngörülen fiziki kalemlerdir. Fiziksel niteliği olmayan , tanımlanabilir, kontrol edilebilir, parasal olmayan varlıktır. Bir yıl içerisinde satılması amaçlanan duran varlıklar Kira geliri veya değer artış kazancı elde etmek amacıyla elde tutulan gayrimenkullerdir.

41

Yatırım Amaçlı G. Menkul

İLK ÖLÇÜM MDV MODV Satış Amaçlı DV Yatırım Amaçlı G. Menkul Maliyet Bedeli Takas yolu ile edinilenler gerçeğe uygun değer Maliyet bedeli İşletme birleşmesi veya takas yolu ile edinilenler, gerçeğe uygun değer Defter değeri ile satış maliyetleri düşülmüş gerçeğe uygun değerinden düşük olanı Maliyet bedeli; Finansal kiralamada, gerçeğe uygun değer ile asgari kira ödemelerinin bugünkü değerinden düşük olanı; İşletmece inşa edilmesi durumunda, gerçeğe uygun değer ve Takas durumunda; gerçeğe uygun değer veya defter değeri

42

Yatırım Amaçlı G. Menkul

SONRAKİ DEĞERLEME MDV MODV Satış Amaçlı DV Yatırım Amaçlı G. Menkul Maliyet veya Yeniden Değerleme Modeli Varlığın ilk ölçümünde kullanılan kriterler Gerçeğe Uygun Değer

43

MADDİ DURAN VARLIKLAR (TMS 16)

")

44

TMS 16 Maddi Duran Varlıklar

MADDİ DURAN VARLIKLAR TMS 16 Maddi Duran Varlıklar VUK İlk Kayıt Maliyet Bedeli Maliyetin Belirlenmesi Kullanıma Hazır Hale Getirilinceye Kadar Yapılan Harcamalar+Günlük Bakım Onarım Dışında Kalan Harcamalar Elde Edilmesi veya Değerinin Artırılması Münasebetiyle Yapılan Harcamalar (Normal Tamir Bakım Harcamaları Hariç) Borçlanma Maliyetleri Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir Değer düşüklüğü Maliyet Modelinde TMS 36’ya Göre Geri Kazanılabilir Tutar İle Defter Değeri Arasındaki Fark Dikkate Alınır. Yeniden Değerleme Modelinde Değer Düşüklüğü Yöntem Gereğidir. VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman Varlığın Bedeli – Kalıntı Değeri – Değer Düşüklüğü Tutarı (İşletmece Belirlenen Yararlı Ömre Göre Kıst Esaslı) Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315)

Borçlanma Maliyetleri. Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir. Değer düşüklüğü. Maliyet Modelinde TMS 36’ya Göre Geri Kazanılabilir Tutar İle Defter Değeri Arasındaki Fark Dikkate Alınır. Yeniden Değerleme Modelinde Değer Düşüklüğü Yöntem Gereğidir. VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman. Varlığın Bedeli – Kalıntı Değeri – Değer Düşüklüğü Tutarı. (İşletmece Belirlenen Yararlı Ömre Göre Kıst Esaslı) Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315)")

45

DÜZENLİ OLARAK YENİLENEN PARÇALARIN DURUMU

a. TMS Açısından: Maddi duran varlıkların parçalarının düzenli aralıklarla yenilenmesi durumunda, yenileme maliyetleri ilgili maddi duran varlığın defter değerine dahil edilir. Yenilenen parçaların eskilerinin defter değeri ise bilanço dışı bırakmaya ilişkin hükümler çerçevesinde bilanço dışı bırakılır. b. Vergi Kanunları Açısından: Maddi duran varlıkların değerini artırmayan ve/veya fonksiyonunu geliştirmeyen giderlerin –parça yenilenmesi şeklinde dahi olsa- maliyete eklenmesi ya da eski parçanın defter değerinin bilanço dışı bırakılması söz konusu değildir. c. Ticari-Mali Kar Karşılaştırması: Maddi duran varlığın maliyetine eklenen parça bedellerinin ticari kardan çıkarılması, eski parçalara ilişkin gider yazılan tutarların da ilgili dönemde ticari kara eklenmesi gerekmektedir.

46

DÜZENLİ ARIZA KONTROLLERİNİN DURUMU

a. TMS Açısından: Maddi duran varlığın kullanımının devamı için yapılması gereken her büyük çaptaki düzenli arıza kontrollerinin maliyeti ilgili varlığın maliyet bedeline eklenir. Bir önceki kontrolden kalan maliyetler ise bilançodan çıkarılır. b. Vergi Kanunları Açısından: Maddi duran varlıklara ilişkin yapılan genişletici ya da değer kazandırıcı giderler dışında kalan harcamalar doğrudan gider olarak dikkate alınacaktır. c. Ticari-Mali Kar Karşılaştırması: Maddi duran varlığın maliyetine eklenen düzenli arıza kontrol bedellerinin ticari kardan çıkarılması, eski düzenli arıza kontrolüne ilişkin gider yazılan tutarların da ilgili dönemde ticari kara eklenmesi gerekmektedir.

47

MADDİ DURAN VARLIKLARIN SONRAKİ ÖLÇÜMÜ

TMS açısından İki yönteme göre; Maliyet Modeli: Yeniden Değerleme Modeli: Maliyet Bedeli – (Birikmiş Amortisman + Birikmiş Değer Düşüklüğü Zararı) Gerçeğe Uygun Değer – (Birikmiş Amortisman + Birikmiş Değer Düşüklüğü Zararı)

Gerçeğe Uygun Değer – (Birikmiş Amortisman + Birikmiş Değer Düşüklüğü Zararı)")

48

YENİDEN DEĞERLEME ARTIŞ AZALIŞ Özkaynak Gider İzleyen Dönemlerde Artış

Özkaynaklarda Raporlanır Azalış Yeniden Değerleme Değer Artışından Karşılanır; Kalanı Gider Yazılır AZALIŞ Gider Önceki Azalış Tutarı Kadar Olan Kısmı Gelir Yazılır. Kalan Kısım Özkaynaklarda Raporlanır.

49

BİNALARA AMORTİSMAN AYRILMASINDA ARSANIN DURUMU

a. TMS Açısından: Arsa ve binalar ayrılabilir varlıklardır ve sınırsız ömre sahip olan arsaya isabet eden bedel üzerinden amortisman ayrılması mümkün değildir. b. Vergi Kanunları Açısından: Arsa bedelleri bina maliyetleri içerisinde değerlendirilmekte ve söz konusu bedeller üzerinden amortisman ayrılmaktadır. c. Ticari-Mali Kar Karşılaştırması: Arsa bedeline isabet eden amortisman tutarları ticari kardan çıkarılır.

50

MADDİ DURAN VARLIKLARDA DEĞER DÜŞÜKLÜĞÜ

TMS Açısından: TMS 36 Varlıklarda Değer Düşüklüğü Standardı hükümleri geçerlidir. Bir varlığın defter değerinin geri kazanılabilir tutarını aşmış olması durumunda bu varlık değer düşüklüğüne uğramış olacak ve aralarındaki fark kadar karşılık ayrılacaktır. Geri kazanılabilir tutar: bir varlığın, satış maliyetleri düşülmüş gerçeğe uygun değeri ile kullanım değerinden yüksek olanıdır. Satış maliyetleri düşülmüş gerçeğe uygun değer: bir varlığın karşılıklı pazar ortamında, bilgili ve istekli gruplar arasında gerçekleştirilen satışı sonucu elde edilmesi beklenen tutardan, elden çıkarma maliyetlerinin düşülmesi suretiyle bulunan değer olacaktır. Kullanım Değeri: Bir varlıktan elde edilmesi beklenen gelecekteki nakit akışlarının bugünkü değeridir.

51

DEĞER DÜŞÜKLÜĞÜ GÖSTERGELERİ VARSA (Satış Maliyetleri Düşülmüş)

Gerçeğe Uygun Değer (Satış Maliyetleri Düşülmüş) Kullanım Değeri Karşılaştır Yüksek Olanı Seç Defter Değeri Geri Kazanılabilir Tutar Karşılaştır Düşük Olanı Seç Yeni Defter Değeri

Kullanım Değeri. Karşılaştır. Yüksek Olanı Seç. Defter Değeri. Geri Kazanılabilir. Tutar. Karşılaştır. Düşük Olanı Seç. Yeni Defter Değeri.")

52

MADDİ DURAN VARLIKLARDA DEĞER DÜŞÜKLÜĞÜ

Vergi Kanunları Açısından: VUK md. 317 uyarınca, afetler, yeni icatlar ya da cebri çalışma sonucu değerini kısmen veya tamamen yitiren maddi duran varlıklar için, Maliye Bakanlığı’nca belirlenecek fevkalade ekonomik ve teknik amortisman oranları kullanılarak, varlık için değer düşüklüğü ayrılması mümkündür. Ticari-Mali Kar Karşılaştırması: Fevkalade amortisman nispetine ilişkin tutar ile TMS’ye göre hesaplanan değer düşüklüğü tutarı kıyaslanıp gerekli düzeltmeler yapılacaktır. Eğer fevkalade amortisman nispeti belirlenmediyse, söz konusu değer düşüklüğünün tamamı ticari kara eklenmelidir.

53

MADDİ DURAN VARLIK SATILMASI DURUMU

a. TMS Açısından: Bir maddi duran varlığın elden çıkarılmasından kaynaklanan net tahsilat ile varlığın defter değeri arasındaki fark, kazanç ya da zarar olarak doğrudan dikkate alınır. b. Vergi Kanunları Açısından: VUK 328 uyarınca, maddi duran varlık satışından elde edilen bedel ile birikmiş amortismanların dikkate alındığı envanter değeri arasındaki fark kar ya da zarar olarak dikkate alınır. Aynı cins bir varlığın edinilmesi işletme için zaruri ise ya da işletme yöneticileri tarafından konuya ilişkin bir karar alınmış olursa, mükellefler bu satıştan doğan kazancı üç yıl boyunca özkaynak hesaplarında takip edebilirler. c. Ticari-Mali Kar Karşılaştırması: Genel olarak satışın takibinde TMS ve VUK hükümleri esasen paralel iken yenileme fonu uygulamasından yararlanıldığı durumda, kar yazılan tutar mali kazancın tespitinde ticari kazançtan çıkarılabilecektir.

54

MADDİ OLMAYAN DURAN VARLIKLAR (TMS 38)

")

55

MADDİ OLMAYAN DURAN VARLIĞIN İLK ÖLÇÜMÜ

TMS 38 Maddi Olmayan Duran Varlıklar VUK Dışarıdan Alınmışsa Maliyet bedeli Maliyet Bedeli (VUK/Md.269,270,271) Borçlanma Maliyetleri Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir Takas Yoluyla Elde Edilmişse Gerçeğe Uygun Değer Emsal bedel (VUK/md.267) İşletme İçerisinde Geliştirilmişse Maliyet bedeli (sadece ar-ge projelerinde ve sadece geliştirme harcamaları aktifleştirilir) Maliyet Bedeli (KVK GT:1)

Borçlanma Maliyetleri. Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir. Takas Yoluyla Elde Edilmişse. Gerçeğe Uygun Değer. Emsal bedel (VUK/md.267) İşletme İçerisinde Geliştirilmişse. Maliyet bedeli (sadece ar-ge projelerinde ve sadece geliştirme harcamaları aktifleştirilir) Maliyet Bedeli (KVK GT:1)")

56

Maddi Olmayan Duran Varlıkların Sonraki Dönem Ölçümü

TMS açısından: İki yönteme göre; Maliyet Modeli: Yeniden Değerleme Modeli: Maliyet Bedeli – (Birikmiş Amortisman + Birikmiş Değer Düşüklüğü Zararı) Gerçeğe Uygun Değer – (Birikmiş Amortisman + Birikmiş Değer Düşüklüğü Zararı)

Gerçeğe Uygun Değer – (Birikmiş Amortisman + Birikmiş Değer Düşüklüğü Zararı)")

57

Maddi Olmayan Duran Varlıkların Sonraki Ölçümü

TMS 38 Maddi Olmayan Duran Varlıklar VUK Sonraki Değerleme Maliyet Modeli veya Yeniden Değerleme Modeli Maliyet Bedeli (VUK/Md.269,270,271,272) Değer düşüklüğü TMS 36’ya Göre Geri Kazanılabilir Tutar İle Defter Değeri Arasındaki Fark Dikkate Alınır. VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman Sınırsız yararlı ömre tabi olanlar itfaya tabi değil. Amortismana Tabi Tutar: Varlığın Bedeli – Kalıntı Değeri – Değer Düşüklüğü Tutarı İşletmece Belirlenen Yararlı Ömre Göre) Kıst Amortisman var İşletmede bir yıldan fazla kullanılan ve yıpranmaya aşınmaya ve değerden düşmeye maruz kalan MODV (VUK/Md.313) Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315) Kıst Amortisman yok Kuruluş Örgütlenme giderleri Herhangi bir maddi duran varlığın maliyetine dahil olmadıkça doğrudan gider yazılır (TMS 38 Prg.69). İhtiyari olarak aktifleştirilebilir (VUK/Md.282) Aktifleştirilenler eşit miktarlarda ve 5 yılda itfa olunur (VUK/Md.326)

Değer düşüklüğü. TMS 36’ya Göre Geri Kazanılabilir Tutar İle Defter Değeri Arasındaki Fark Dikkate Alınır. VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman. Sınırsız yararlı ömre tabi olanlar itfaya tabi değil. Amortismana Tabi Tutar: Varlığın Bedeli – Kalıntı Değeri – Değer Düşüklüğü Tutarı. İşletmece Belirlenen Yararlı Ömre Göre) Kıst Amortisman var. İşletmede bir yıldan fazla kullanılan ve yıpranmaya aşınmaya ve değerden düşmeye maruz kalan MODV (VUK/Md.313) Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315) Kıst Amortisman yok. Kuruluş Örgütlenme giderleri. Herhangi bir maddi duran varlığın maliyetine dahil olmadıkça doğrudan gider yazılır (TMS 38 Prg.69). İhtiyari olarak aktifleştirilebilir (VUK/Md.282) Aktifleştirilenler eşit miktarlarda ve 5 yılda itfa olunur (VUK/Md.326)")

58

YATIRIM AMAÇLI GAYRİMENKULLER (TMS 40)

")

59

YATIRIM AMAÇLI GAYRİMENKULLER

Ana Standart: TMS 40 Yatırım Amaçlı Gayrimenkuller Yatırım Amaçlı Gayrimenkul Olumsuz Unsur Mal veya hizmet üretiminde, tedarikinde veya idari amaçla kullanılmak (TMS 16) veya normal iş akışı çerçevesinde satılmak (TFRS 5) gibi amaçlardan ziyade, Olumlu Unsur kira geliri veya değer artış kazancı ya da her ikisini birden elde etmek amacıyla sahibi veya finansal kiralama sözleşmesine göre kiracı tarafından elde tutulan gayrimenkullerdir. Gayrimenkul: Arsa veya bina ya da binanın bir kısmı veya her ikisini ifade eder.

veya. normal iş akışı çerçevesinde satılmak (TFRS 5) gibi amaçlardan ziyade, Olumlu Unsur. kira geliri veya değer artış kazancı ya da her ikisini birden elde etmek amacıyla sahibi veya finansal kiralama sözleşmesine göre kiracı tarafından elde tutulan. gayrimenkullerdir. Gayrimenkul: Arsa veya bina ya da binanın bir kısmı veya her ikisini ifade eder.")

60

YATIRIM AMAÇLI GAYRİMENKULLERİN Takas Yolu İle Elde Etme

İLK ÖLÇÜMÜ Satın Alma Peşin Bedel Maliyet Bedeli Vadeli Satın Alma Eşdeğer Peşin Tutarı İşletmece İnşa Etme Gerçeğe Uygun Değer veya Takas Yolu İle Elde Etme Gerçeğe Uygun Değer Veya Defter Değeri

61

YATIRIM AMAÇLI GAYRİMENKULLERİN İLK ÖLÇÜMÜ

TMS 40 Yatırım Amaçlı Gayrimenkuller VUK Satın Alınma Maliyet Bedeli Maliyet Bedeli (VUK/Md.269,270,271,272) Vadeli Satın Alma Eşdeğer Peşin Ödeme Tutarı (Faizler Gider Yazılır) Vade Farkları Maliyete Dahildir Finansal Kiralama Gerçeğe Uygun Değer İle Asgari Kira Ödemelerinin Bugünkü Değerinden Düşük Olanı Rayiç Bedel İle Asgari Kira Ödemelerinin Bugünkü Değerinden Düşük Olanı (VUK/Md. Mük. 290) İşletmece İnşa Gerçeğe Uygun Değer veya Maliyet Bedeli Maliyet Bedeli (VUK/Md.271)

Vadeli Satın Alma. Eşdeğer Peşin Ödeme Tutarı. (Faizler Gider Yazılır) Vade Farkları Maliyete Dahildir. Finansal Kiralama. Gerçeğe Uygun Değer İle Asgari Kira Ödemelerinin Bugünkü Değerinden Düşük Olanı. Rayiç Bedel İle Asgari Kira Ödemelerinin Bugünkü Değerinden Düşük Olanı (VUK/Md. Mük. 290) İşletmece İnşa. Gerçeğe Uygun Değer veya Maliyet Bedeli. Maliyet Bedeli (VUK/Md.271)")

62

Yatırım Amaçlı Gayrimenkullerin Sonraki Ölçümü

TMS 40 VUK Sonraki Değerleme Maliyet Bedeli veya Gerçeğe Uygun Değer Maliyet Bedeli (VUK/Md.269,270,271,272) Maliyetin Belirlenmesi Kullanıma Hazır Hale Getirilinceye Kadar Yapılan Harcamalar+Günlük Bakım Onarım Dışında Kalan Harcamalar Elde Edilmesi veya Değerinin Artırılması Münasebetiyle Yapılan Harcamalar (Normal Tamir Bakım Harcamaları Hariç) (VUK/Md.269,270,271,272) Borçlanma Maliyetleri Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir. Değer düşüklüğü Maddi Duran Varlıklardaki Gibi VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman TMS 16 İle Aynı (Gerçeğe Uygun Değerle Değerlenenler İçin Amortisman Uygulamasına Son Verilir) Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315)

Maliyetin Belirlenmesi. Kullanıma Hazır Hale Getirilinceye Kadar Yapılan Harcamalar+Günlük Bakım Onarım Dışında Kalan Harcamalar. Elde Edilmesi veya Değerinin Artırılması Münasebetiyle Yapılan Harcamalar (Normal Tamir Bakım Harcamaları Hariç) (VUK/Md.269,270,271,272) Borçlanma Maliyetleri. Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir. Değer düşüklüğü. Maddi Duran Varlıklardaki Gibi. VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman. TMS 16 İle Aynı (Gerçeğe Uygun Değerle Değerlenenler İçin Amortisman Uygulamasına Son Verilir) Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315)")

63

İnşa Edilen Yatırım Amaçlı Gayrimenkullerde Aşırı Tutardaki Giderlerin Durumu

a. TMS Açısından: Gayrimenkulün inşası veya geliştirilmesi sırasında ortaya çıkan aşırı tutarda artık malzeme, kayıp işçilik veya diğer kaynaklar gibi normalin üzerinde gerçekleşen harcamalar doğrudan giderleştirilir. b. Vergi Kanunları Açısından: Vergi uygulamasında tam maliyet esası geçerlidir ve iktisadi kıymetin iktisap edilmesine ilişkin tüm maliyetler, normalin üzerinde bile olsa, varlığın maliyet bedeline dahil edilir. c. Ticari-Mali Kar Karşılaştırması: Varlığa ilişkin aşırı maliyet kapsamında doğrudan gider yazılan tutarların amortisman etkisinde arındırılmış kısmı ticari kara eklenir.

64

Muhasebeleştirme Sonrası Ölçüm

a. TMS Açısından: İki yönteme göre; Maliyet Bedeli: TMS 16 hükümlerine göre değerlenir. Gerçeğe Uygun Değer: Bu yöntemi seçmiş olan bir işletme yatırım amaçlı gayrimenkulün gerçeğe uygun değerindeki değişimden kaynaklanan kazanç veya kaybı, oluştuğu dönemde kâr veya zarara dahil eder. b. Vergi Kanunları Açısından: Maddi duran varlıkların, ilk ve sonraki muhasebeleştirilmelerinde kullanılan değerleme ölçüsü, maliyet bedelidir. c. Ticari-Mali Kar Karşılaştırması: Maliyet bedeli yönteminin seçilmesi durumunda, TMS ile VUK arasında bir fark gözlenmezken, gerçeğe uygun değer yöntemi tercih edildiğinde, gerçeğe uygun değerin durumuna göre gerekli düzeltmelerin yapılması gerekmektedir.

65

Yatırım Amaçlı Gayrimenkullerde Amortisman

a. TMS açısından: Maliyet Bedeli Yönteminde: Amortisman ayırma işlemlerine TMS 16 hükümleri çerçevesinde devam edilir. Gerçeğe Uygun Değer Yönteminde: Yatırım amaçlı gayrimenkullerde amortisman uygulamasına son verilir. b. Vergi Kanunları açısından: Maliye Bakanlığı’nın belirlediği faydalı ömre göre, yatırım amaçlı gayrimenkuller amortismana tabi tutulur. c. Ticari-Mali Kar Karşılaştırması: Maliyet bedeli yöntemine göre vergi kanunları uyumludur. Gerçeğe uygun değer yöntemi ile değerlenen yatırım amaçlı gayrimenkullere isabet eden amortisman tutarı ticari kardan çıkarılır.

66

Yatırım Amaçlı Gayrimenkullerde Değer Düşüklüğü

a. TMS açısından: Maliyet Bedeli Yönteminde: Yatırım amaçlı gayrimenkullerde değer düşüklüğü zararı, varlığın defter değerinin geri kazanılabilir tutarını aşan kısmını ifade eder. (TMS 16) Gerçeğe Uygun Değer Yönteminde: Yatırım amaçlı gayrimenkulün gerçeğe uygun değerindeki değişimden kaynaklanan kazanç veya kayıp, oluştuğu dönemde kâr veya zarara dahil edilir. b. Vergi Kanunları açısından: VUK 317 uyarınca, afetler, yeni icatlar ya da cebri aşınma sonucu maddi duran varlığın değerini kısmen veya tamamen yitirmesi sonucu belirlenecek fevkalade ekonomik ve teknik amortisman oranları kullanılarak, varlığın değerinin düşürülmesi mümkündür. c. Ticari-Mali Kar Karşılaştırması: Fevkalade amortisman oranı tespit edilmişse, buna isabet eden tutar ile değer düşüklüğü bedeli kıyaslanıp gerekli düzeltmeler yapılacaktır. Eğer böyle bir oran belirlenmediyse, söz konusu değer düşüklüğünün tamamı ticari kara eklenmelidir.

Gerçeğe Uygun Değer Yönteminde: Yatırım amaçlı gayrimenkulün gerçeğe uygun değerindeki değişimden kaynaklanan kazanç veya kayıp, oluştuğu dönemde kâr veya zarara dahil edilir. b. Vergi Kanunları açısından: VUK 317 uyarınca, afetler, yeni icatlar ya da cebri aşınma sonucu maddi duran varlığın değerini kısmen veya tamamen yitirmesi sonucu belirlenecek fevkalade ekonomik ve teknik amortisman oranları kullanılarak, varlığın değerinin düşürülmesi mümkündür. c. Ticari-Mali Kar Karşılaştırması: Fevkalade amortisman oranı tespit edilmişse, buna isabet eden tutar ile değer düşüklüğü bedeli kıyaslanıp gerekli düzeltmeler yapılacaktır. Eğer böyle bir oran belirlenmediyse, söz konusu değer düşüklüğünün tamamı ticari kara eklenmelidir.")

67

SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR (TFRS 5)

")

68

SATIŞ AMAÇLI ELDE TUTULAN DURAN VARLIKLAR

Satış Amaçlı Elde Tutulan Varlıklar: İşletmede bir yıl içerisinde satılması amaçlanan ve bu durumun kesine yakın olduğu duran varlıklardır. Varlığın satışa hazır durumda olması İşletme yönetiminin satışı taahhüt etmiş olması Satışın en fazla bir yıl içinde (işletmenin kontrolü dışındaki olaylar ve koşullar hariç) gerçekleşme olasılığının olması Varlığın gerçeğe uygun değeri ile uyumlu bir fiyattan pazarlanıyor olması Alıcı arayışının aktif bir şekilde yapılıyor olması

gerçekleşme olasılığının olması. Varlığın gerçeğe uygun değeri ile uyumlu bir fiyattan pazarlanıyor olması. Alıcı arayışının aktif bir şekilde yapılıyor olması.")

69

Satış Amaçlı Elde Tutulan Duran VArlıkların Ölçümü

TFRS 5 VUK Satış Amaçlı Defter Değeri İle Satış Maliyetleri Düşülmüş Gerçeğe uygun Değerinden Düşük Olanı Maliyet Bedeli (VUK/Md.269,270,271,272) Ortaklara Dağıtılacak Defter Değeri İle Dağıtım Maliyetleri Düşülmüş Gerçeğe uygun Değerinden Düşük Olanı Borçlanma Maliyetleri Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir. Değer düşüklüğü Defter Değeri İle Satış Maliyetleri Düşülmüş Gerçeğe Uygun Değer Arasındaki Fark Kadar VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman Uygulanmaz Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315)

Ortaklara Dağıtılacak. Defter Değeri İle Dağıtım Maliyetleri Düşülmüş Gerçeğe uygun Değerinden Düşük Olanı. Borçlanma Maliyetleri. Özellikli varlıklarda maliyete eklenir, diğerlerinde doğrudan faiz gideridir. Vadeli satın almalarda maliyete eklenir, kredili satın almalarda işletme dönemine ilişkin olanların maliyete eklenmesi ihtiyaridir. Değer düşüklüğü. Defter Değeri İle Satış Maliyetleri Düşülmüş Gerçeğe Uygun Değer Arasındaki Fark Kadar. VUK/Md.317’de yer alan hükümler doğrultusunda fevkalade amortisman uygulaması kapsamında söz konusu olabilir. Amortisman. Uygulanmaz. Varlığın Kayıtlı Bedeli (VUK/Md. 313) Maliye Bakanlığı’nca Belirlenen Faydalı Ömre Göre (VUK/md. 315)")

70

Satış Amaçlı Duran Varlıklarda Değer Düşüklüğü

a. TMS Açısından: Bir varlığın başlangıçta veya daha sonrasında, defter değerinin, satış maliyetleri düşülmüş gerçeğe uygun değerini aşan kısmı değer düşüklüğü zararı olarak dikkate alınır. b. Vergi Kanunları Açısından: VUK 317 uyarınca, afetler, yeni icatlar ya da cebri aşınma sonucu maddi duran varlığın değerini kısmen veya tamamen yitirmesi sonucu belirlenecek fevkalade ekonomik ve teknik amortisman oranları kullanılarak, varlığın değerinin kaybedilmesi mümkündür. c. Ticari-Mali Kar Karşılaştırması: Fevkalade amortisman oranı tespit edilmişse, buna isabet eden tutar ile değer düşüklüğü bedeli kıyaslanıp gerekli düzeltmeler yapılacaktır. Eğer böyle bir oran belirlenmediyse, söz konusu değer düşüklüğünün tamamı ticari kara eklenmelidir.

71

Satış Amaçlı Duran Varlıklarda Değer Artışı

a. TMS açısından: Eğer ilgili varlık için değer düşüklüğü gider olarak dikkate alınmışsa, bu gidere isabet edecek tutarda değer artışı gelir olarak dikkate alınır. Daha fazla değer atışı ölçüm yöntemi gereği dikkate alınmaz. b. Vergi Kanunları Açısından: Maddi duran varlıkların, ilk ve sonraki muhasebeleştirilmelerinde kullanılan değerleme ölçüsü, maliyet bedelidir. c. Ticari-Mali Kar Karşılaştırması: Daha önce gider kaydedilmiş tutarlara ilişkin ortaya çıkan ve gelir olarak dikkate alınan değer artışları mali karın tespitinde ticari kardan çıkarılır.

72

HASILAT STANDARDI (TMS 18)

")

73

HASILAT (TMS 18) Hasılat: Ortakların sermayeye katkıları dışında, özkaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik fayda tutarıdır.

74

HASILATIN KAYNAKLARI Mal satışları, Hizmet sunumları ve

İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan; Faiz, İsim hakkı ve Temettüler

75

HASILATIN TAHAKKUKU Ekonomik Faydaların İşletmeye Girişinin Muhtemel Olması Güvenilir Şekilde Ölçülmesi

76

HASILATIN ÖLÇÜMÜ Ölçüm: Gerçeğe Uygun Değer

Gerçeğe Uygun Değer: Karşılıklı pazarlık ortamında, bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır. Hasılat, işletme tarafından uygulanan ticari iskontolar ve miktar indirimleri de göz önünde tutularak, alınan veya alınacak olan bedelin gerçeğe uygun değeri ile ölçülür.

77

TAKAS İŞLEMLERİNDE HASILAT

Takasa konu edilen mal veya hizmetler benzer özelliklere ve değere sahip değilse hasılat yaratıcı bir işlem olarak değerlendirilmez. Takasa konu edilen birbirinden farklı mal veya hizmetlerin değiştirilmesinde, takas hasılat yaratan bir işlemdir ve hasılat, alınan mal veya hizmetlerin gerçeğe uygun değerinden transfer edilen nakit ve nakit benzerleri tutarının düşülmesi suretiyle hesaplanır. Alınan değerlerin gerçeğe uygun değeri belirlenemiyorsa hasılat, elden çıkarılan mal veya hizmetlerin gerçeğe uygun değerine varsa transfer edilen nakit ve nakit benzerleri tutarının eklenmesi suretiyle hesaplanır.

78

VADELİ SATIŞLARDA HASILAT

Vadeli satış işlemlerinde satış bedelinin gerçeğe uygun değeri gelecekteki tüm tahsilatların emsal faiz oranı ile iskonto edilmesi yoluyla belirlenir. Dolayısıyla peşin bedel ile vadeli bedel arasındaki tutar, faiz geliri olarak dikkate alınır.

79

İŞLEMLERİN AYRIŞTIRILMASI

Bir ürünün satış bedeli ayrıştırılabilir nitelikteki satış sonrası servis hizmetlerini de içeriyorsa, servis hizmetine ilişkin bedel bu hizmetin verildiği dönemlerde hasılat yazılır.

80

HİZMET SUNUMLARINDA HASILAT

(TMS 11 Uyarınca İnşaat Sözleşmeleri Dahil) Tamamlanma Yüzdesi Yöntemi: Hasılat tutarının güvenilir biçimde ölçülebilmesi; İşleme ilişkin ekonomik yararların işletme tarafından elde edileceğinin muhtemel olması; Raporlama dönemi sonu itibariyle işlemin tamamlanma düzeyinin güvenilir biçimde ölçülebilmesi ve İşlem için katlanılan maliyetler ile işlemin tamamlanması için gereken maliyetlerin güvenilir biçimde ölçülebilmesi.

Tamamlanma Yüzdesi Yöntemi: Hasılat tutarının güvenilir biçimde ölçülebilmesi; İşleme ilişkin ekonomik yararların işletme tarafından elde edileceğinin muhtemel olması; Raporlama dönemi sonu itibariyle işlemin tamamlanma düzeyinin güvenilir biçimde ölçülebilmesi ve. İşlem için katlanılan maliyetler ile işlemin tamamlanması için gereken maliyetlerin güvenilir biçimde ölçülebilmesi.")

81

HİZMET SUNUMLARINDA HASILAT

HİZMET SUNUMLARINA İLİŞKİN HASILATIN MUHASEBELEŞTİRİLMESİ (TMS 11 DAHİL) Sonucun Güvenilir Şekilde Tahmin Edilmesi Tamamlanma Yüzdesi Yöntemi Sonucun Güvenilir Şekilde Tahmin Edilememesi Katlanılmış Maliyetlerden Geri Kazanılması Muhtemel Olan Tutar Kadar Sonucun Güvenilir Şekilde Tahmin Edilememesi ve Maliyetlerin Geri Kazanılmasının Muhtemel Olmaması Maliyetler Gider Yazılır Hasılat Kaydı Yapılmaz

Sonucun Güvenilir Şekilde Tahmin Edilmesi. Tamamlanma Yüzdesi Yöntemi. Sonucun Güvenilir Şekilde Tahmin Edilememesi. Katlanılmış Maliyetlerden Geri Kazanılması Muhtemel Olan Tutar Kadar. Sonucun Güvenilir Şekilde Tahmin Edilememesi ve Maliyetlerin Geri Kazanılmasının Muhtemel Olmaması. Maliyetler Gider Yazılır. Hasılat Kaydı Yapılmaz.")

82

FAİZ GELİRLERİNİN MUHASEBELEŞTİRİLMESİ

Etkin faiz yöntemi uygulanır. Faiz içeren bir menkul kıymetin ediniminden önce ödenmemiş faizin tahakkuku durumunda; sonradan tahsil edilen faiz, edinim öncesi ve edinim sonrası dönemlere ayrılır ve yalnızca edinim sonrasına ait kısım hasılat olarak finansal tablolara yansıtılır.

83

İSİM HAKLARI İlgili sözleşmenin özü dikkate alınarak,

Tahakkuk esasına göre muhasebeleştirilir.

84

TEMETTÜLER Hissedarların tahsil etme hakları ortaya çıktığında finansal tablolara yansıtılır

85

KARŞILIK AYIRMA Daha önce finansal tablolara yansıtılmış olan hasılat tutarının tahsil edilebilirliği konusunda bir belirsizlik ortaya çıktığında, tahsil edilemeyen veya tahsil edilebilmesi muhtemel olmaktan çıkan tutar başlangıçta hasılat olarak muhasebeleştirilmiş tutarın düzeltilmesi yerine, gider olarak finansal tablolara yansıtılır.

86

TMS 18 – VERGİ KANUNLARI KARŞILAŞTIRMASI

TMS 18 HASILAT VERGİ KANUNLARI Peşin Bedelli Satış Gerçeğe Uygun Değer Satış Bedeli Vadeli Satış Vade Farkı Hariç Nakit Tutar Vade Farkı Dahil Satış Bedeli Takas Birbirinden Farklı Mal veya Hizmetlerin Değiştirilmesinde Gerçeğe Uygun Değer Emsal Bedel (VUK/Md. 267) Hizmet Tamamlanma Yüzdesi (Dönemsel) Dönemsellik Esası Faiz Etkin Faiz Yöntemi (Bileşik Faiz) Basit Faiz Karşılık Ayırma Daha Önce Hasılat Yazılan Bir Tutarın Tahsil Edilebilirliği Konusunda Belirsizlik Oluşursa Bu Tutar Gider Yazılır VUK/md. 322 veya 323 ‘te Yer Alan Şartların Sağlanması Gerekir

Hizmet. Tamamlanma Yüzdesi (Dönemsel) Dönemsellik Esası. Faiz. Etkin Faiz Yöntemi. (Bileşik Faiz) Basit Faiz. Karşılık Ayırma. Daha Önce Hasılat Yazılan Bir Tutarın Tahsil Edilebilirliği Konusunda Belirsizlik Oluşursa Bu Tutar Gider Yazılır. VUK/md. 322 veya 323 ‘te Yer Alan Şartların Sağlanması Gerekir.")

87

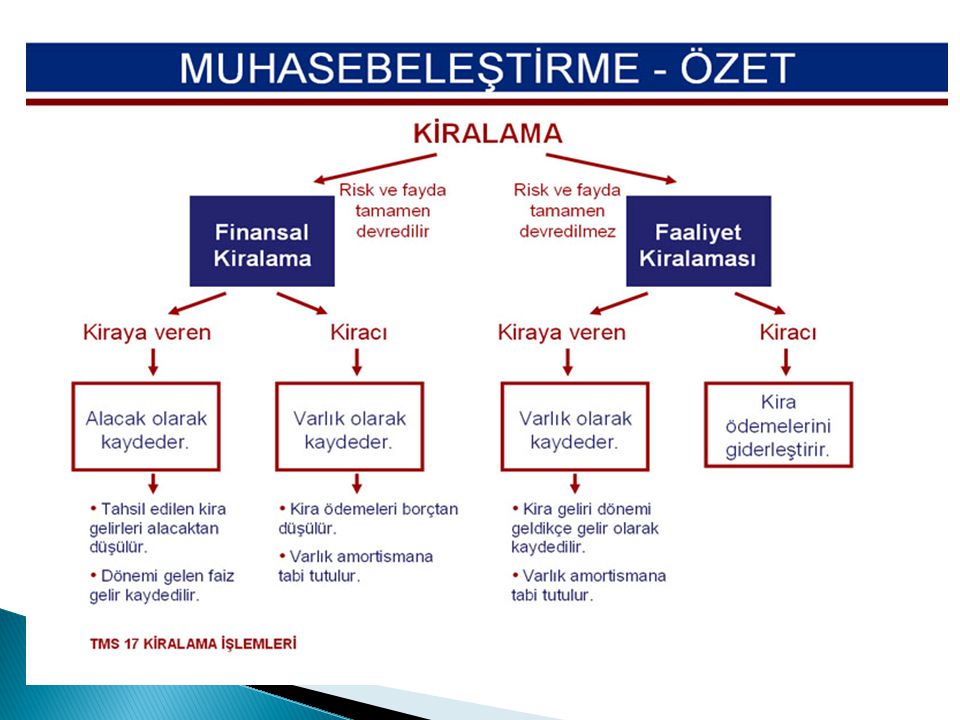

KİRALAMA İŞLEMLERİ (TMS 17)

")

88

KİRALAMA İŞLEMLERİ (TMS 17)

Kiralama: Kiraya verenin bir varlığın kullanım hakkını, bir ödeme veya ödeme planı karşılığında, taraflarca kararlaştırılmış bir zaman süresince kiracıya devrettiği sözleşmedir.

89

KİRALAMA İŞLEMLERİ (TMS 17)

KAPSAM: Aşağıda yer alanlar hariç her çeşit kiralama işleminin muhasebeleştirilmesi: Maden, petrol, doğalgaz ve benzeri yeniden teşekkülü mümkün olmayan kaynakların araştırılması ve kullanılmasına ilişkin kiralama işlemleri ve Sinema filmleri, videokasetler, oyunlar, el yazıları, patentler ve telif hakları gibi hak ve ürünlerin lisans anlaşmaları.

90

KİRALAMA İŞLEMLERİNİN SINIFLANDIRILMASI

Finansal Kiralama Risk ve faydaların tamamen devredildiği kiralamalar Faaliyet Kiralaması Finansal kiralama haricindeki kiralamalar

91

FİNANSAL KİRALAMA TANIM: Bir varlığın mülkiyetine sahip olmaktan kaynaklanan her türlü risk ve yararların devredildiği sözleşmedir. Aşağıdaki şartların tek başlarına ya da bir arada olduğu sözleşmeler finansal kiralama sözleşmeleri olarak nitelendirilir: Kiralanan varlığın mülkiyetinin kiralama süresi sonunda veya daha önce kiracıya geçeceğinin öngörülmesi; Kiracıya, kiralanan varlığı buna ilişkin opsiyonun kullanım tarihinde oluşması beklenen gerçeğe uygun değerinden çok daha düşük bir bedelle satın alma opsiyonu verilmesi nedeniyle, kiralama sözleşmesinin başlangıcı itibariyle kiracı tarafından bu opsiyonun kullanılacağının beklenmesi; Mülkiyet kiracıya geçmeyecek olsa da, kira süresinin kiralanan varlığın ekonomik ömrünün büyük bir bölümünü kapsaması (VUK/mük. 290: %80); Kiralama sözleşmesinin başlangıcı itibariyle, asgari kira ödemelerinin bugünkü değerlerinin, en az, kiralanan varlığın gerçeğe uygun değerine eşit olması ve (VUK/mük. 290: %90) Kiralanan varlığın, üzerinde büyük değişiklikler yapılmadığı sürece, sadece kiracı tarafından kullanılabilecek özel bir yapıda olması.

; Kiralama sözleşmesinin başlangıcı itibariyle, asgari kira ödemelerinin bugünkü değerlerinin, en az, kiralanan varlığın gerçeğe uygun değerine eşit olması ve (VUK/mük. 290: %90) Kiralanan varlığın, üzerinde büyük değişiklikler yapılmadığı sürece, sadece kiracı tarafından kullanılabilecek özel bir yapıda olması.")

92

FAALİYET KİRALAMASI Sözleşme süresinin sonunda mülkiyet genelde kiracıya geçmez Varlık ekonomik ömrü boyunca birden fazla faaliyet kiralamasına konu edilebilir Kira ödemelerinin bugünkü değeri bugünkü satın alma bedelinin çok altındadır Bakım, onarım ve sigorta giderleri kiralayana aittir Önceden belirlenen süreler içinde sözleşme iptal edilebilir Ekseriyetle gemi, uçak, taşıt araçları konu edilir

94

FİNANSAL KİRALAMA İŞLEMLERİNİN ÖLÇÜMÜ: Kiracı Açısından

İlk Kayıt: Kiralanan varlığın gerçeğe uygun değeri ile asgari kira ödemelerinin bugünkü değerinden düşük olanı ile varlık ve borç olarak muhasebeleştirilir. Sonraki Ölçüm: Kira ödemeleri borç anapara ödemesi ve faiz giderleri olarak muhasebeleştirilir. Varlık olarak muhasebeleştirilen tutar amortismana tabi tutulur: Varlığın kiralama süresi sonunda kiracı tarafından satın alınacağı kesine yakınsa, yararlı ömür esasına göre (TMS 16 ve TMS 38) Varlığın kiralama süresi sonunda kiracı tarafından satın alınacağı kesin değilse, kiralama süresi ile yararlı ömründen kısa olanı dikkate alınır.

Varlığın kiralama süresi sonunda kiracı tarafından satın alınacağı kesin değilse, kiralama süresi ile yararlı ömründen kısa olanı dikkate alınır.")

95

FİNANSAL KİRALAMA İŞLEMLERİNİN ÖLÇÜMÜ: Kiralayan Açısından

İlk Ölçüm: Net kiralama yatırımı tutarına eşit tutarda bir alacak olarak muhasebeleştirirler. Net Kiralama Yatırımı: Brüt kiralama yatırımının, kiralama işleminde zımnen yer alan faiz oranında iskonto edilen kısmıdır (Bugünkü Değer). Brüt Kiralama Yatırımı: Kiralama süresince elde edilecek kira gelirlerinin nominal tutarları toplamıdır. Brüt Kiralama Yatırımı – Net Kiralama Yatırımı = Faiz Geliri Üretici veya Satıcı Konumundaki Kiraya Verenler İçin: Gerçeğe Uygun Değer – Defter Değeri = Satış Karı/Zararı Üretici ya da satıcı konumdaki kiraya verenler, bazı zamanlar, müşteri çekmek amacıyla gerçekçi olmayacak derecede düşük faiz oranları belirler. Anılan türden bir oranın kullanılması, satış tarihi itibariyle elde edilecek toplam gelirin normalden fazla bir kısmının gelir olarak muhasebeleştirilmesine neden olacaktır. Bu türden düşük faiz oranlarının belirlendiği durumlarda satış kârı, piyasa faiz oranlarının uygulanması sonucunda bulunacak tutarla sınırlandırılır.

. Brüt Kiralama Yatırımı: Kiralama süresince elde edilecek kira gelirlerinin nominal tutarları toplamıdır. Brüt Kiralama Yatırımı – Net Kiralama Yatırımı = Faiz Geliri. Üretici veya Satıcı Konumundaki Kiraya Verenler İçin: Gerçeğe Uygun Değer – Defter Değeri = Satış Karı/Zararı. Üretici ya da satıcı konumdaki kiraya verenler, bazı zamanlar, müşteri çekmek amacıyla gerçekçi olmayacak derecede düşük faiz oranları belirler. Anılan türden bir oranın kullanılması, satış tarihi itibariyle elde edilecek toplam gelirin normalden fazla bir kısmının gelir olarak muhasebeleştirilmesine neden olacaktır. Bu türden düşük faiz oranlarının belirlendiği durumlarda satış kârı, piyasa faiz oranlarının uygulanması sonucunda bulunacak tutarla sınırlandırılır.")

96

FAALİYET KİRALAMASI İŞLEMLERİNİN ÖLÇÜMÜ: Kiracı

Yapılan kira ödemeleri doğrusal (eşit) olarak kiralama süresi boyunca gider olarak muhasebeleştirilir. Doğrusal amortisman yöntemi çerçevesinde gider olarak muhasebeleştirilir (Tüm Kira Bedelinin Peşin Ödenmesi Durumunda).

olarak kiralama süresi boyunca gider olarak muhasebeleştirilir. Doğrusal amortisman yöntemi çerçevesinde gider olarak muhasebeleştirilir (Tüm Kira Bedelinin Peşin Ödenmesi Durumunda).")

97

FAALİYET KİRALAMASI: Doğrusal Yöntem

Örnek: X, yerel bankalar tarafından üzerinde görüş birliğine varılmış tahmin uyarınca, gelecekteki beş yıl boyunca genel fiyat seviyesi endeksinin, devlet tarafından yayımlandığı şekliyle, yıllık ortalama % 10 artacağının öngörüldüğü bir ülkede faaliyet göstermektedir. X, bir faaliyet kiralaması kapsamında Y’den beş yıl için bir ofis yeri kiralamıştır. Kira ödemeleri, gelecekteki beş yıllık dönem boyunca beklenen yıllık %10 genel enflasyonu yansıtacak şekilde aşağıdaki gibi yapılandırılmıştır: 1. Yıl : TL 2. Yıl : TL 3. Yıl : TL Dönemler İtibariyle Gider Yazılacak Tutar: 4. Yıl : TL / 5 = TL 5. Yıl : TL Toplam: TL

98

FAALİYET KİRALAMASI İŞLEMLERİNİN ÖLÇÜMÜ: Kiralayan

Kiralama süresi boyunca doğrusal yöntem uygulanmak suretiyle gelir olarak muhasebeleştirilir. Kira gelirinin elde edilmesinde katlanılan maliyetler, amortismanlar dahil olmak üzere, gider olarak muhasebeleştirilir.

99

SATIŞ ve GERİ KİRALAMA İŞLEMLERİ

Bir varlığın satışını ve yine aynı varlığın geri kiralanmasını içerir. Kira ödemeleri ve satış fiyatı, bunlar bir bütün olarak müzakere edildiğinden, genellikle birbirlerine bağımlıdır.

100

SATIŞ ve GERİ KİRALAMA İŞLEMLERİ

Finansal Kiralama İse: Satış gelirlerinin defter değerinin üzerindeki kısmı satıcı-kiraya veren tarafından hemen gelir olarak muhasebeleştirilmez; ertelenir ve kiralama süresi boyunca itfa edilir. Faaliyet Kiralaması İse: Satış fiyatı gerçeğe uygun değere eşit veya altında ise, her türlü kar veya zarar hemen muhasebeleştirilir, Satış fiyatı gerçeğe uygun değerin üzerinde ise, aradaki fark kiralama süresi boyunca gelir tablosuna aktarılır.

101

FİNANSAL KİRALAMA-VUK KARŞILAŞTIRMASI

TMS 17 VUK KİRACI İlk Kayıt Gerçeğe Uygun Değer ile Asgari Kira Ödemelerinin Bugünkü Değerinden Düşük Olanı Rayiç Bedel İle Asgari Kira Ödemelerinin Bugünkü Değerinden Düşük Olanı (VUK/Md. 266-Mük. 290) Sonraki Ölçüm Ana Para Ödemeleri ve Faiz Giderleri + Amortisman (VUK/Md. Mük. 290) KİRALAYAN Brüt Kiralama Yatırımı ile Net Kiralama Yatırımı Hesaplaması (Satış + Faiz Gelirleri) Alacağın Tahsili + Faiz Gelirleri Alacağın Tahsili +Faiz Gelirleri (VUK/Mük. Md. 290) Satıcı veya Üretici Gerçeğe Uygun Değer – Defter Değeri = K/Z Rayiç Bedel – Maliyet Bedeli = K/Z

Sonraki Ölçüm. Ana Para Ödemeleri ve Faiz Giderleri + Amortisman. (VUK/Md. Mük. 290) KİRALAYAN. Brüt Kiralama Yatırımı ile Net Kiralama Yatırımı Hesaplaması. (Satış + Faiz Gelirleri) Alacağın Tahsili + Faiz Gelirleri. Alacağın Tahsili +Faiz Gelirleri. (VUK/Mük. Md. 290) Satıcı veya Üretici. Gerçeğe Uygun Değer – Defter Değeri = K/Z. Rayiç Bedel – Maliyet Bedeli = K/Z.")

102

FİNANSAL KİRALAMA - VUK

TMS 17 VUK Satış ve Geri Kiralama İşlemleri Kiralayan Satıştan Doğan Kar veya Zararı Kira Süresi Boyunca İtfa Eder Satış ve Kiralama İşlemi Ayrı İşlemlerdir ve Kar/Zarar Satışın Yapıldığı Dönem Muhasebeleştirilir

103

FAALİYET KİRALAMASI – VERGİ KANUNLARI

TMS 17 VERGİ KANUNLARI Kiracı Kira Ödemeleri Doğrusal Olarak Gider Yazılır Döneme İlişkin Kira Gideri Gider Yazılır Kiralayan Doğrusal Olarak Gelir Yazılır Döneme İlişkin Kira Geliri Gelir Yazılır Amortisman Kiralayan Amortismana Tabi Tutar Satış ve Geri Kiralama Gerçeğe Uygun Değer Üzerinden Gerçekleşti İse: Kar/Zarar Derhal Muhasebeleştirilir. Gerçeğe Uygun Değerin Üzerinde İse: Kar Kira Süresi Boyunca İtfa Edilir Satış İşleminden Doğan Kar/Zarar Satışın Yapıldığı Dönem Muhasebeleştirilir

104

KOBİ TFRS İLE TMS/TFRS DEĞERLEME FARKLILIKLARI

105

KOBİ’LERİN DEĞERLEME FARKLILIKLARI

Borçlanma Maliyetleri Gider Yazılır Araştırma ve Geliştirme Giderleri Doğrudan Gider Yazılır Maddi ve Maddi Olmayan Duran Varlıklarda Yeniden Değerleme Seçeneği Bulunmamaktadır Yatırım Amaçlı Gayrimenkullerde Gerçeğe Uygun Değer Tespit Edilemiyorsa, Maliyet Bedeli İle Değerlenir

106

TEŞEKKÜRLER!

Benzer bir sunumlar

MALİYETİ>")

>")

>")