Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ÜRETİM, MALİYETLER VE FİRMA DAVRANIŞLARI

2

Kârını maksimize etmek isteyen bir firma şu sorulara cevap bulmalıdır

Kârını maksimize etmek isteyen bir firma şu sorulara cevap bulmalıdır. • Ne üretilecek? • Ne zaman üretilecek? • Ne kadar üretilecek? • Bu üretimi gerçekleştirirken nasıl bir teknoloji kullanılacak? • Teknoloji seçimi yapıldıktan sonra ne kadar emek, sermaye ve toprağa ihtiyaç duyulacak? • Bunların maliyetleri ne kadar olacak? • Yapılan üretim piyasada satıldığı zaman ne kadar getiri elde edilecek? • Ve nihayet toplam kârın miktarı ne kadar olacak? Firmalar ürettikleri mal ve hizmetleri piyasada tüketicilere satarak satış getirisi (hasılat) elde ederler. Firmaların maliyetleri ile satış hasılatı arasındaki fark kâr olarak tanımlanır. Firmaların amacı da bu farkı yani kârlarını maksimize etmektir.

elde ederler. Firmaların maliyetleri ile satış hasılatı arasındaki fark kâr olarak tanımlanır. Firmaların amacı da bu farkı. yani kârlarını maksimize etmektir.")

3

ÜRETİM Üretim sürecinde firma üretim girdilerini çıktıya yani ürüne dönüştürmektedir. Bu nedenle üretimi; emek, sermaye, toprak ve doğal kaynaklar gibi girdilerin mal ve hizmetlere dönüştürülmesi işlemi olarak tanımlayabiliriz. Girdiler, üretim faktörleri olarak da adlandırılırlar. Örneğin bir simit fırınında, işçinin emeği; fırına, hamur makinesine ve diğer alet edevata yatırılmış sermaye; un, maya, su gibi ara mallar üretim girdilerini oluştururlar. Görüldüğü gibi girdileri emek, sermaye ve ara mallar gibi alt alanlara ayırmak mümkündür. İnsanların yaşamlarını sürdürebilmek için çeşitli mal ve hizmetlere ihtiyaçları vardır. Bu mal ve hizmetler firmalar tarafından üretilirler. Firmalar tarafından üretilen bu mal ve hizmetlere firmaların çıktıları ya da ürünleri diyoruz. Firmalar bu üretimi gerçekleştirebilmek için emek, sermaye, toprak ve ara mallar kullanırlar. Firmaların kullandığı bu kaynaklara üretim girdileri diyoruz.

4

Üretim Fonksiyonu Firmaların üretim sürecinde kullandıkları girdilerle, elde ettikleri çıktı arasındaki ilişkiyi üretim fonksiyonu olarak tanımlayabiliriz. Üretim fonksiyonu, firmanın farklı girdi düzeyleri ile elde edebileceği en yüksek çıktı düzeyini gösterir. Bu bölümde anlatımı basitleştirmek için firmanın iki üretim girdisi, Emek ve Sermaye kullanıldığını varsayacağız. Q üretim miktarını, K sermaye miktarını ve L emek miktarını göstermek üzere, Üretim Fonksiyonu Q = f (K, L) olarak yazılabilir.

olarak yazılabilir.")

5

Kısa dönem üretim Kısa dönem firmanın en az bir ya da daha fazla girdisini değiştiremediği zaman sürecidir. Böyle bir girdiye sabit girdi adı verilir. Kısa dönemde firmanın girdilerinden en az biri sabittir. Firma, girdilerden biri sabitken değiştirebildiği girdiler yoluyla üretim miktarını ayarlama yoluna gider. Çoğu firma için emek değişken bir girdi iken, sermaye, toprak gibi girdiler sabit girdilerdir. Kısa dönemde üretim kararı alan ve toplam iki girdi kullanan bir firmayı düşünelim. Firmanın kullandığı sermaye miktarı sabit olsun. Bu durumda firma değişken girdi olan emek kullanımını değiştirerek üretim miktarını ayarlayabilecektir. Sermaye sabit, emek girdisi değişken olduğuna göre firmanın üretimini arttırmasının tek yolu emek kullanımını arttırmaktır.

6

Üretim girdilerinden biri sabitken emek miktarı ile üretim miktarı arasındaki ilişkiyi

1. Toplam Ürün (TP) 2. Ortalama Ürün (APL) 3. Marjinal Ürün (MPL) kavramlarını kullanarak inceleyebiliriz.

2. Ortalama Ürün (APL) 3. Marjinal Ürün (MPL) kavramlarını kullanarak inceleyebiliriz.")

7

APL=TP/L, olarak gösterilebilir.

Toplam Ürün (TP), kullanılan tüm üretim faktörleri ile belirli bir zamanda üretilebilen toplam mal ve hizmet miktarıdır. Emek kullanımını L ile gösterirsek ortalama ürün (APL) birim emek başına üretim miktarı olarak tanımlanabilir ve APL=TP/L, olarak gösterilebilir. Marjinal Ürün (MPL) ise emek kullanımı bir birim arttırıldığında toplam ürün miktarında ne kadar değişme olacağını gösteren ilişkidir. Emeğin marjinal ürünü (MPL), MPL= ΔTP/ΔL, olarak tanımlanır. (Burada Δ önüne konulan değişkende oluşan değişme miktarını göstermektedir.) Kısa dönemde sermaye kullanımını sabit varsaydığımızdan, firmanın elde ettiği toplam ürün sabit sermayeye değişen oranlarda emek uygulanmasıyla elde edilmektedir. Toplam Ürün, Ortalama Ürün ve Marjinal Ürün arasındaki ilişkiler, Ürün Tablosu veya Ürün Eğrileri yardımıyla incelenebilir. Bir örnek yardımıyla önce Ürün Tablosunu inceleyelim. 10 dikiş makinesinden oluşan bir gömlek üretim atölyesine sahip olduğunuzu düşünün. Üretilen gömlek miktarını arttırmak için kısa dönemde daha fazla işçi çalıştırabilirdiniz. Burada bilinmesi gereken daha fazla işçinin üretilen gömlek miktarını arttırıp arttırmayacağı ya da arttırıyorsa ne kadar arttıracağıdır.

, kullanılan tüm üretim faktörleri ile belirli bir zamanda üretilebilen toplam mal ve hizmet miktarıdır. Emek kullanımını L ile gösterirsek ortalama ürün (APL) birim emek başına üretim miktarı olarak tanımlanabilir ve. APL=TP/L, olarak gösterilebilir. Marjinal Ürün (MPL) ise emek kullanımı bir birim arttırıldığında toplam ürün miktarında ne kadar değişme olacağını gösteren ilişkidir. Emeğin marjinal ürünü (MPL), MPL= ΔTP/ΔL, olarak tanımlanır. (Burada Δ önüne konulan değişkende oluşan değişme miktarını göstermektedir.) Kısa dönemde sermaye kullanımını sabit varsaydığımızdan, firmanın elde ettiği toplam ürün sabit sermayeye değişen oranlarda emek. uygulanmasıyla elde edilmektedir. Toplam Ürün, Ortalama Ürün ve Marjinal Ürün arasındaki ilişkiler, Ürün Tablosu veya Ürün Eğrileri. yardımıyla incelenebilir. Bir örnek yardımıyla önce Ürün Tablosunu inceleyelim. 10 dikiş makinesinden. oluşan bir gömlek üretim atölyesine sahip olduğunuzu düşünün. Üretilen gömlek miktarını arttırmak için. kısa dönemde daha fazla işçi çalıştırabilirdiniz. Burada bilinmesi gereken daha fazla işçinin üretilen. gömlek miktarını arttırıp arttırmayacağı ya da arttırıyorsa ne kadar arttıracağıdır.")

8

Toplam Ürün Eğrisi Toplam Ürün, Ortalama Ürün ve Marjinal Ürün Eğrileri Toplam ürün, marjinal ürün ve ortalama ürün arasındaki ilişkileri ürün eğrilerini kullanarak da inceleyebiliriz. Şekil 3.1 ve 3.2’de Tablo 3.1. deki ürün tablosunda yer alan değerlerin grafiği verilmektedir. Şekil 3.1 Toplam ürün eğrisini göstermektedir. Grafiğin yatay ekseninde aylık işçi sayısı dikey ekseninde ise bir ayda üretilen toplam gömlek sayısı verilmektedir. Toplam ürün eğrisine dikkat edilirse emek kullanımı artıkça toplam ürün önce hızla artmakta, emek kullanımı daha da artırılınca toplam ürünün artış hızı yavaşlamaktadır. Emek kullanımı 14 birime ulaştığında ise toplam ürün maksimuma ulaşmaktadır. Emek kullanım miktarı 14 birimin üzerine çıkartılırsa toplam ürün azalmaktadır. Şekil 3.2. de ise ortalama ve marjinal ürün eğrileri birlikte verilmektedir. Grafiğin yatay ekseninde yine aylık işçi sayısı verilmekte; dikey eksende ise aylık gömlek üretim miktarının, aylık işçi sayısına oranı yer almaktadır. Şekil 3.2. de önce APL eğrisini inceleyelim. APL eğrisi emek kullanımı arttıkça önce artmakta, emek kullanımı 10 işçiye ulaştığında maksimuma ulaşmakta daha sonra ise azalmaktadır. Benzer durum MPL eğrisi içinde söz konusudur. MPL eğrisi de başlangıçta artmakta, emek kullanımı 7 işçiye ulaştığında maksimuma ulaşmakta daha sonra ise azalmaktadır.

9

Ortalama ve Marjinal Ürün Eğrileri

10

Ortalama ürün, marjinal ürün ve toplam ürün arasındaki ilişkileri şöyle özetleyebiliriz:

1. Marjinal ürün eğrisi, toplam ürün eğrisinin dönüm noktasına kadar yukarı eğimlidir, bu noktada maksimuma ulaşmakta ve daha sonra ise aşağı doğru eğimli olmaktadır. (Şekilde 7 birim emek kullanımı) 2. Marjinal ürün eğrisi ortalama ürün eğrisinin üstünde iken ortalama ürün eğrisi pozitif eğimlidir. 3. Ortalama ürün eğrisinin maksimum olduğu noktada ortalama ürün marjinal ürüne eşittir. 4. Marjinal ürün ortalama ürünün altında iken ortalama ürün aşağı eğimlidir 5. Marjinal ürün sıfır olduğunda toplam ürün maksimuma ulaşmıştır.

2. Marjinal ürün eğrisi ortalama ürün eğrisinin üstünde iken ortalama ürün eğrisi pozitif eğimlidir. 3. Ortalama ürün eğrisinin maksimum olduğu noktada ortalama ürün marjinal ürüne eşittir. 4. Marjinal ürün ortalama ürünün altında iken ortalama ürün aşağı eğimlidir 5. Marjinal ürün sıfır olduğunda toplam ürün maksimuma ulaşmıştır.")

11

Azalan Verimler Kanunu

Azalan verimler kanunu sabit bir girdiye giderek artan miktarlarda değişken bir girdi uygulandığında değişken girdinin marjinal ürünün ve ortalama ürünün belirli bir üretim miktarından sonra düşmeye başlayacağını ifade eder. Azalan verimler kanununun en kolaylıkla gözlendiği sektörlerden biri tarımdır. Sabit büyüklükte bir tarlada gübre kullandığımızı düşünelim. Gübre kullanımı başlangıçta üretim miktarına olumlu etki yapsa bile gübre kullanımı çok arttırılırsa ürüne zarar verir. Bu durum çiftçiler tarafından da çok iyi bilinmektedir. Firmanın kısa dönem kararlarında en fazla dikkat etmesi gereken konuların başında Azalan Verimler Kanunu gelmektedir.

12

Uzun dönem üretim Uzun dönemde firmanın kullandığı girdilerin tamamı değişkendir. Firma tesisini genişletebilir, yenileyebilir, hatta zarar ediyorsa sektörden tamamen çıkabilir. Uzun dönemde firma tüm girdileri değiştirerek en iyi üretim yöntemini bulmaya çalışmaktadır.

13

Firmanın uzun dönemde yapabileceği şeylerden bir tanesi de tesisin büyüklüğünü, yani ölçeğini değiştirmektir. Örneğin 100 m2 alanda 5 makine ve 10 işçi ile üretim yapan gömlek atölyesi, üretim alanını, makine ve işçi sayısını iki katına çıkartırsa, ölçeğini de iki katına çıkarmış olur. Bu durumda üretim miktarının artacağı kuşkusuzdur. Üretim miktarı ne kadar artacaktır? Bu soruya ölçeğe göre getiri kavramı kullanılarak cevap verilebilir. Ölçeğe göre getiri oranı, toplam üründeki yüzde artışın, girdilerdeki yüzde artışa oranı olarak tanımlanır.

14

Ölçeğe göre getiri = Toplam üründeki yüzde artış / Girdilerdeki yüzde artış Ölçeğe göre getiri oranı birden büyükse ölçeğe göre artan getiri, bire eşitse ölçeğe göre sabit getiri, birden küçükse ölçeğe göre azalan getiri vardır.

15

Sabit getiri: tüm girdiler iki kat arttırıldığında üretim miktarı da iki kat artıyor demektir.

Azalan getiri: girdileri üç kat arttırdığımızda, üretim düzeyi iki kat artıyorsa. Artan getiri: girdileri iki kat arttırdığımızda, üretim düzeyi üç kat artıyorsa.

16

MALİYET Firma, üretim yapabilmek için kullanacağı

üretim girdilerine ödeme yapmak zorundadır. Firmanın yaptığı bu ödemeler firmanın maliyetini oluşturacaktır. Örneğin, firma emek kullanımı için ücret, dükkân için kira gibi ödemeler yapacaktır. Peki, firma sahibi kendi dükkânında çalışıyorsa bu durumda herhangi bir maliyeti var mıdır?

17

Fırsat Maliyeti Ekonomi teorisinde maliyet bir şeyi elde etmek için vazgeçmek zorunda olduğumuz diğer alternatifler cinsinden tanımlanır ve bu kavrama Fırsat Maliyeti adı verilir. SAYFA 60 Yukarıda sorduğumuz soruya geri dönelim. Firmanın kendine ait bir dükkânda çalıştığını ve kira ödemediğini varsayalım. Firmanın herhangi bir maliyeti var mıdır? Muhasebe açısından bakılırsa, firma kasasından ödeme yapılmadığına göre yoktur. Ancak ekonomik olarak bakılırsa vardır. Çünkü firma dükkânı kendi işinde kullanmasaydı, bir başkasına kiraya verip kira kazancı elde edebilirdi. Firma dükkânı kendisi kullandığı için kira kazancından vazgeçmiş olmaktadır. İşte bu vazgeçilen kazanç fırsat maliyetidir. Benzer bir biçimde firma sahibinin kendi işinin başında durduğunu ve kasadan maaş almadığını varsayalım. Firma kasasından çıkış olmadığı müddetçe parasal bir alışveriş olmadığından bu durum da muhasebe kayıtlarında yer almayacaktır. Ancak firma sahibi kendi işinde çalışarak, yönetici olarak bir başka firmada elde edebileceği ücretten vazgeçtiği için, yine bir fırsat maliyeti vardır. Basit bir örnekle Fırsat Maliyeti (Ekonomik Maliyet) ile Muhasebe Maliyeti arasındaki farkı açıklamaya çalışalım. A Firmasında aylık 2000 ücretle bilgisayarlı muhasebe kayıtlarını tutmakta olan Ahmet Beyin babasından miras kalan ile bir simit fırınını devren satın aldığını ve işin başına geçtiğini düşünelim. Fırında günde 1500 adet simit üretildiğini ve simidin tanesinin 50krş. dan satıldığını varsayarsak, A Firmasının günlük 750 satış geliri olacaktır. Firmanın günlük üretim maliyetlerinin aşağıdaki gibi olduğunu düşünelim.

ile Muhasebe Maliyeti arasındaki farkı. açıklamaya çalışalım. A Firmasında aylık 2000 ücretle bilgisayarlı muhasebe kayıtlarını tutmakta olan. Ahmet Beyin babasından miras kalan ile bir simit fırınını devren satın aldığını ve işin başına. geçtiğini düşünelim. Fırında günde 1500 adet simit üretildiğini ve simidin tanesinin 50krş. dan satıldığını. varsayarsak, A Firmasının günlük 750 satış geliri olacaktır. Firmanın günlük üretim maliyetlerinin. aşağıdaki gibi olduğunu düşünelim.")

18

Kısa Dönemde Maliyet Firmanın biri emek (L) diğeri sermaye (K) olmak üzere iki girdi kullandığını düşünelim. Bu girdilerden sermaye sabit girdi olsun. Firma kısa dönemde üretim miktarını arttırdığında sermaye miktarı sabit kalacak sadece emek kullanımı değişecektir., Duruma firmanın karşılaşacağı maliyetler açısından bakarsak firmanın sermaye kullanımı için ödediği miktar değişmeyecektir. Bu maliyetlere ekonomi teorisinde sabit maliyetler diyoruz. Firmanın üretim miktarı artıkça artan maliyetlere ise değişken maliyetler diyoruz.

diğeri sermaye (K) olmak üzere iki girdi kullandığını düşünelim. Bu girdilerden sermaye sabit girdi olsun. Firma kısa dönemde üretim miktarını arttırdığında sermaye miktarı sabit kalacak sadece emek kullanımı değişecektir., Duruma firmanın karşılaşacağı maliyetler açısından bakarsak firmanın sermaye kullanımı için ödediği miktar değişmeyecektir. Bu maliyetlere ekonomi teorisinde sabit maliyetler diyoruz. Firmanın üretim miktarı artıkça artan maliyetlere ise değişken maliyetler diyoruz.")

19

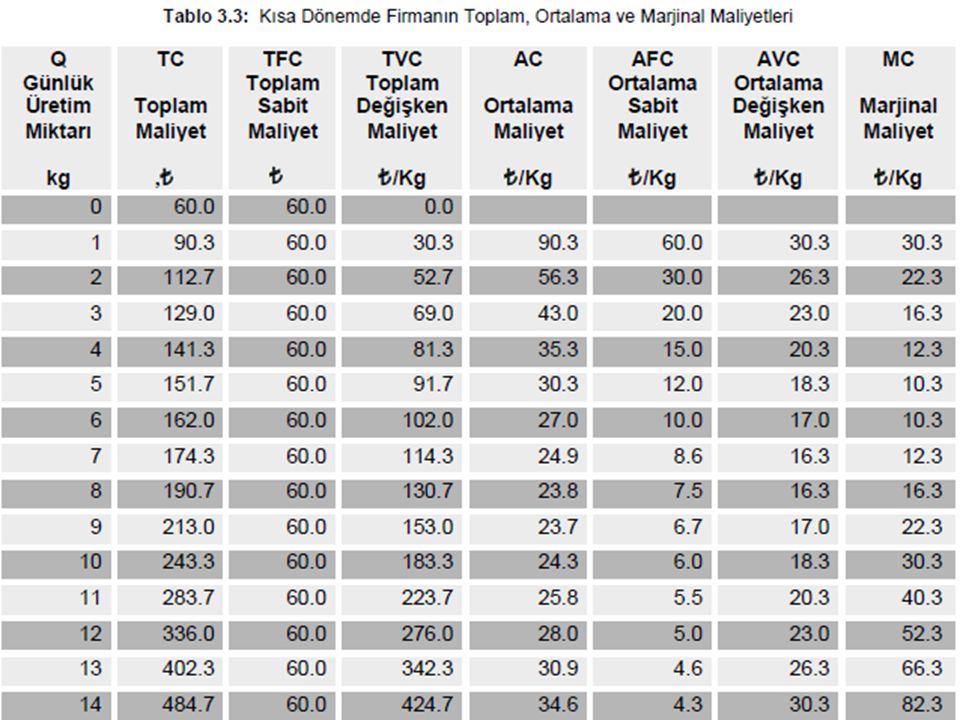

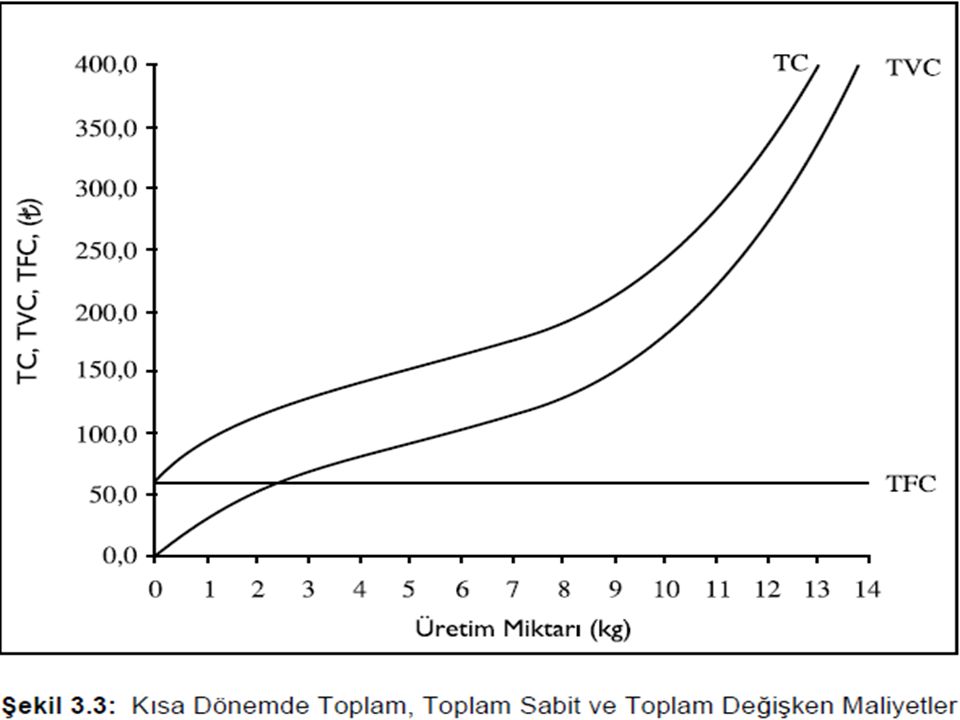

Firmanın kısa dönem Toplam Maliyetini (TC), Toplam Sabit Maliyetler (TFC) ve Toplam Değişken Maliyetler (TVC) oluşturmaktadır. Bu ilişkiyi: TC = TFC + TVC olarak yazabiliriz.

20

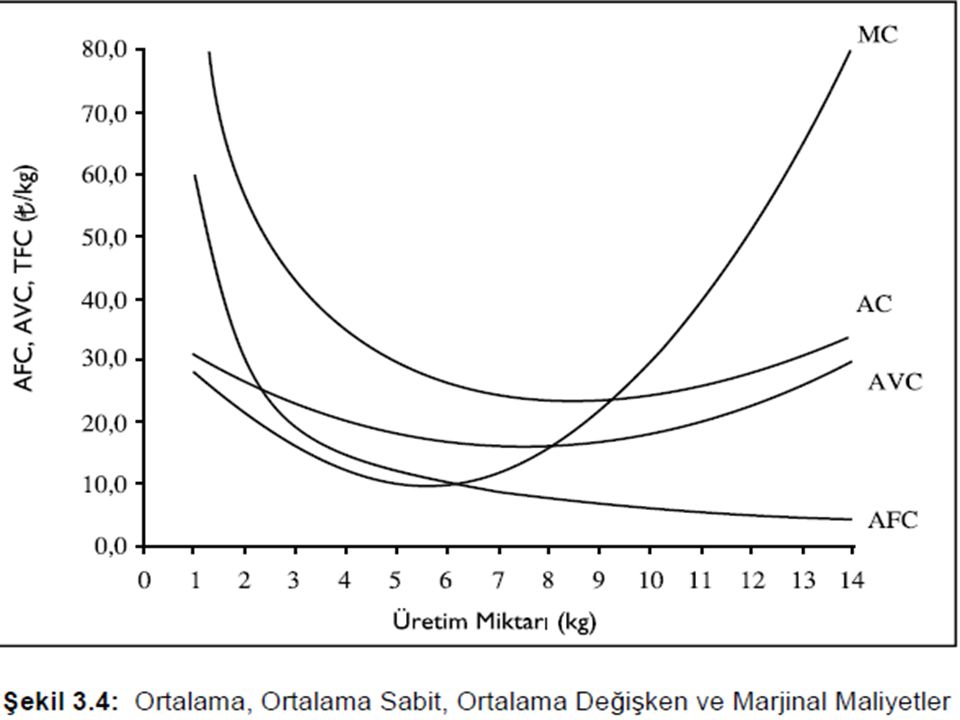

Firmanın üretim miktarı arttıkça ürün başına maliyetlerin nasıl değiştiğini incelemek istersek Ortalama Maliyet (AC) kavramını kullanmamız gerekir. Ürün miktarını (Q) ile gösterirsek ortalama maliyet: AC = TC/Q olacaktır. Bu durumda: AC = TC/Q = TFC /Q + TVC /Q ise AC = AFC+AVC ilşkisi ortaya çıkmaktadır.

21

Marjinal Maliyet (MC) firma üretim miktarını bir birim daha arttırmak isterse toplam maliyetinin nasıl değişeceğini göstermektedir. Δ yine değişkendeki değişme miktarını göstermek üzere Marjinal Maliyet MC=ΔTC / ΔQ olarak tanımlanabilir. Bu durumda: ΔTC / ΔQ = ΔTFC / ΔQ + ΔTVC / ΔQ MC = MFC + MVC olacaktır.

25

Maliyet eğrileri arasındaki ilişkileri şöyle özetleyebiliriz.

1. Toplam Maliyet eğrisi (TC), Toplam Sabit Maliyet (TFC), ve Toplam Değişken Maliyet (TVC) eğrilerinin dikey olarak toplanmasıyla bulunabilir. 2. Ortalama Maliyet eğrisi (AC), Ortalama Sabit Maliyet (AFC), ve Ortalama Değişken Maliyet (AVC) eğrilerinin dikey olarak toplanmasıyla bulunabilir. 3. Ortalama Sabit Maliyet (AFC) eğrisi üretim miktarı arttıkça sürekli azalmaktadır. 4. Ortalama Maliyet (AC) ve Marjinal Maliyet (MC) eğrileri üretim miktarı artırıldıkça önce azalmakta, bir minimuma ulaşmakta sonra artmaktadırlar. 5. Marjinal Maliyet eğrisi (MC), Ortalama Maliyet (AC) eğrisinden daha önce minimuma ulaşmaktadır. 6. Marjinal Maliyet (MC) eğrisi, Ortalama Maliyet (AC) eğrisini ortalama maliyetin minimum olduğu noktada ve aşağıdan yukarıya doğru kesmektedir.

, Toplam Sabit Maliyet (TFC), ve Toplam Değişken Maliyet (TVC) eğrilerinin dikey olarak toplanmasıyla bulunabilir. 2. Ortalama Maliyet eğrisi (AC), Ortalama Sabit Maliyet (AFC), ve Ortalama Değişken Maliyet (AVC) eğrilerinin dikey olarak toplanmasıyla bulunabilir. 3. Ortalama Sabit Maliyet (AFC) eğrisi üretim miktarı arttıkça sürekli azalmaktadır. 4. Ortalama Maliyet (AC) ve Marjinal Maliyet (MC) eğrileri üretim miktarı artırıldıkça önce azalmakta, bir minimuma ulaşmakta sonra artmaktadırlar. 5. Marjinal Maliyet eğrisi (MC), Ortalama Maliyet (AC) eğrisinden daha önce minimuma ulaşmaktadır. 6. Marjinal Maliyet (MC) eğrisi, Ortalama Maliyet (AC) eğrisini ortalama maliyetin minimum olduğu noktada ve aşağıdan yukarıya doğru kesmektedir.")

26

Uzun Dönemde Maliyet Uzun dönemde firma maliyetlerini en aza indirgeyecek tesis büyüklüğünü planlamaya çalışmaktadır. Firma girdi bileşimini değiştirerek uzun dönemde maliyetlerini kısa döneme göre daha da azaltabilir.

28

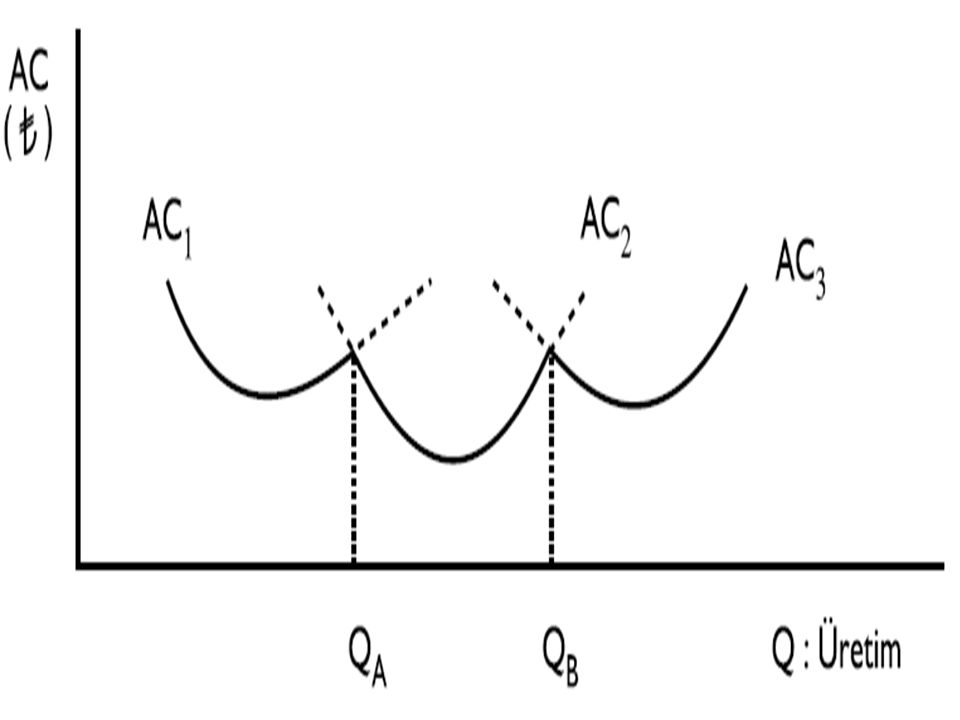

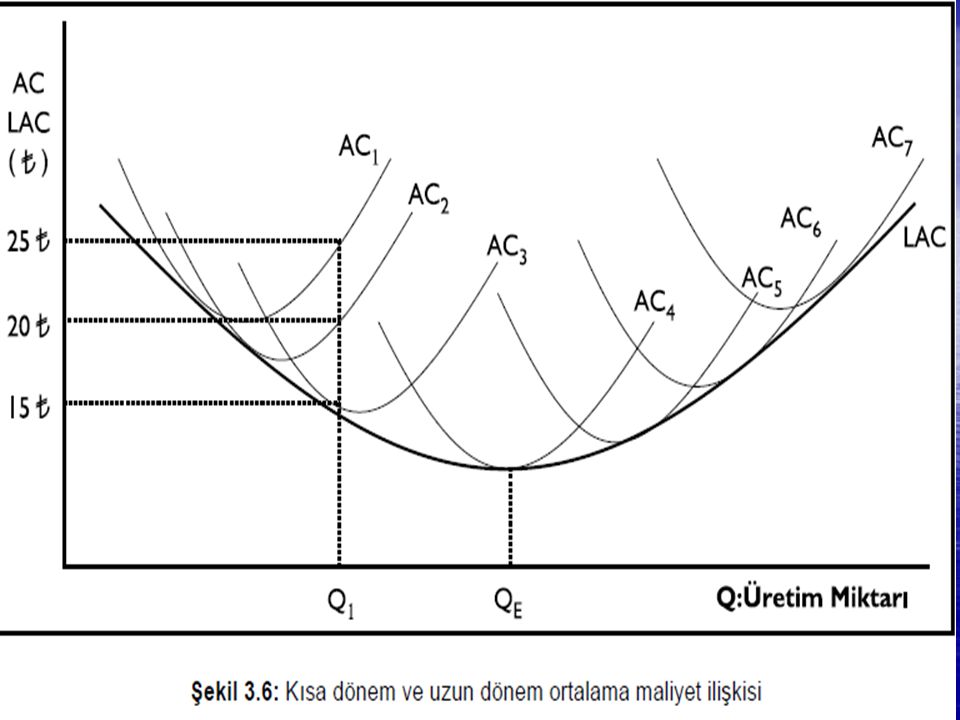

Uzun dönemde tesis kurmayı planlayan bir firmanın elinde üç farklı tesis büyüklüğü olduğunu varsayalım. Firmanın uzun dönemde hangi tesisi seçeceği üretmeyi planladığı mal ve hizmet miktarına bağlıdır.

29

Eğer firma uzun dönem planları içinde en fazla QA düzeyine kadar üretim yapmayı planlıyorsa, ortalama maliyeti en düşük olan birinci tesisi seçmelidir. Dikkat edilirse, QA dan daha düşük düzeydeki üretim miktarlarında en düşük ortalama maliyet birinci tesisin ortalama maliyetidir. Bu tesisin ortalama kısa dönem maliyet eğrisi şekilde AC1 ile gösterilmiştir.

30

? ? ? ? ? Peki, üretim miktarını QA ile QB arasında

planlayan bir firmanın seçmesi gereken tesis hangisidir? ? ? ? ? ?

31

Üretimini QA ile QB arasında planlayan bir firmanın seçmesi gereken tesis ise ikinci tesistir. Bu aradaki üretim miktarlarında en düşük ortalama maliyet ikinci tesiste oluşmaktadır. İkinci tesisin ortalama maliyet eğrisi şekilde AC2 eğrisidir.

32

Firmanın planlama döneminde yatırım yapabileceği tesis büyüklükleri çok daha fazla sayıda olsaydı, firma planladığı her üretim düzeyi için uzun dönemde en düşük maliyetli tesisi seçmeyi tercih ederdi.

34

Şekilde farklı ölçekteki tesislerin kısa dönem maliyet eğrileri gösterilmektedir. Firma uzun dönem planlama kararları çerçevesinde Q1 düzeyinde bir üretim yapmayı planlıyor olsa, sizce hangi büyüklükte bir üretim tesisini seçerdi?

35

Q1 düzeyinde bir üretimi kısa dönemde ilk üç tesiste de üretebileceğini görürüz. Ancak firmanın ortalama maliyeti, bu üretim düzeyini ilk tesiste gerçekleştirirse 25, ikinci tesiste gerçekleştirirse 20, üçüncü tesiste gerçekleştirirse 15 olmaktadır. Doğal olarak firma uzun dönemde Q1 düzeyinde bir üretim yapmayı planlıyorsa, tesis büyüklüğünü üçüncü tesis olarak seçerdi.

36

KÂR MAKSİMİZASYONU Firmanın amacının kârını maksimize etmek olduğunu biliyoruz. Kârı firmanın toplam satış hasılatı ile toplam maliyetleri arasındaki fark olarak tanımlıyoruz. İki farklı kâr tanımı yapmak mümkündür. Bu durumda;

37

Muhasebe Kârı = Satış Hasılatı – Açık Maliyetler

Ekonomik Kâr = Satış Hasılatı – Açık Maliyetler – Örtük Maliyetler Dikkat edilirse örtük maliyetler nedeniyle, ekonomik kâr, muhasebe kârından daha azdır.

38

TC ise toplam maliyetlerdir.

Π = TR.−TC Π kâr, TR toplam hasılat, TC ise toplam maliyetlerdir. Toplam hasılat firmanın ürününü sattığı fiyat (P) ile toplam satış miktarının çarpımıdır. Bu durumda firmanın toplam hasılatı TR=P*Q olmaktadır.

ile toplam satış miktarının çarpımıdır. Bu durumda firmanın toplam hasılatı. TR=P*Q olmaktadır.")

40

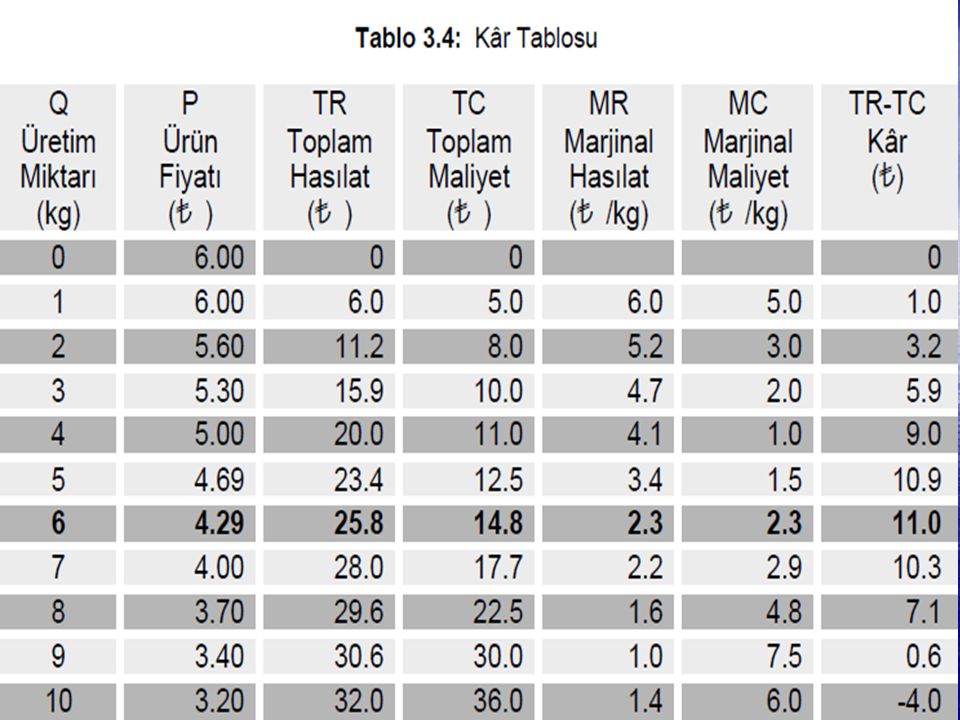

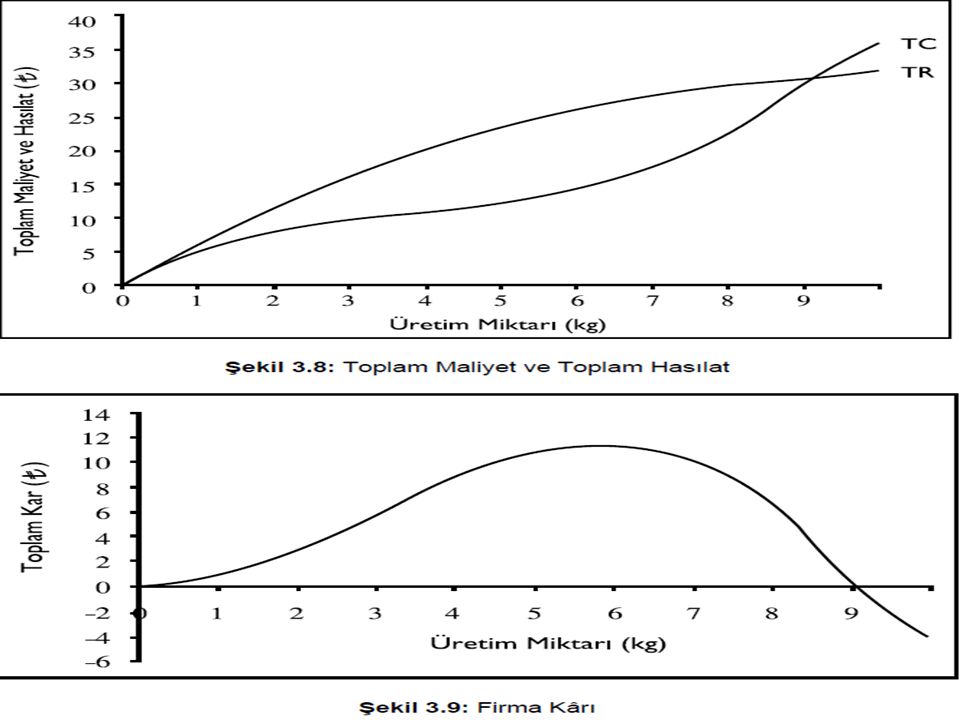

Firmanın kar maksimizasyonu problemini bir örnek tablo ile inceleyelim

Firmanın kar maksimizasyonu problemini bir örnek tablo ile inceleyelim. Şekilde bir firmanın kâr tablosu verilmiştir. Tablonun ilk sütununda üretim miktarı, ikinci sütununda ise satış fiyat (P) yer almaktadır. Dikkat edilirse firmanın satış miktarı Q arttıkça ürün fiyatı P düşmektedir. Fiyat ve satış miktarının çarpımından oluşan toplam hasılat tablonun üçüncü sütununda, firmanın toplam maliyetleri ise tablonun dördüncü sütununda verilmektedir.

yer almaktadır. Dikkat edilirse firmanın satış miktarı Q arttıkça. ürün fiyatı P düşmektedir. Fiyat ve satış. miktarının çarpımından oluşan toplam hasılat. tablonun üçüncü sütununda, firmanın toplam. maliyetleri ise tablonun dördüncü sütununda. verilmektedir.")

41

Bu kavrama Marjinal Hasılat (MR) diyoruz

Firma bir birim daha üretim yaptığında bu ek birim ürünün maliyetlerini nasıl etkilediğini bilmektedir. bunun firmanın marjinal maliyeti olduğunu (MC) görmüştük. Marjinal maliyet (MC) Tabloda 6. sütunda yer almaktadır. Firma hangi miktarda satış yapmalıdır ki kârı maksimum olsun? Firmanın bu soruya cevap verebilmesi için satış miktarının bir birim daha arttırdığında toplam satış gelirinin nasıl değişmekte olduğunu bilmesi gerekir. Bu kavrama Marjinal Hasılat (MR) diyoruz

görmüştük. Marjinal maliyet (MC) Tabloda 6. sütunda yer almaktadır. Firma hangi miktarda satış yapmalıdır ki kârı maksimum olsun Firmanın bu soruya cevap verebilmesi için satış miktarının bir birim daha arttırdığında toplam satış gelirinin nasıl değişmekte olduğunu bilmesi gerekir. Bu kavrama Marjinal Hasılat (MR) diyoruz.")

42

Marjinal hasılat Tabloda beşinci sütunda verilmiştir.

Marjinal Hasılat (MR) firma bir birim daha satış yaptığında toplam hasılatının nasıl değiştiğini gösterir. MR= ΔTR / ΔQ Marjinal hasılat Tabloda beşinci sütunda verilmiştir.

firma bir birim daha satış yaptığında toplam hasılatının nasıl değiştiğini gösterir. MR= ΔTR / ΔQ. Marjinal hasılat Tabloda beşinci sütunda verilmiştir.")

43

Firma satışlarını son birimin marjinal hasılatının marjinal maliyetine eşit olduğu noktada durdurmalıdır. Kâr maksimizasyonu için genel kural firmanın, MR = MC olduğu noktada üretim yapmasıdır.

Benzer bir sunumlar

27.03.2008.>")