Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İÇ KONTROL SİSTEMİ ve STANDARTLARI

Strateji Geliştirme Daire Başkanlığı

2

İç Kontrol Nedir? İdarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin; - etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, - muhasebe kayıtlarının doğru ve tam olarak tutulmasını, - mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini, sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünüdür. (5018 Sayılı Kanunun 55 inci maddesi)

")

3

Kalite Yönetim Sistemi ve İç Kontrolün Karşılaştırması

Kalite Yönetim Sistemi isteğe bağlı yürütülen çalışmalardır. Sistemin sürdürülebilirliği ise sertifikasyon ile temin edilmektedir. İç “kontrol” tercihe bağlı, bir yönetim yaklaşımı veya türü değildir. Kontrol bir “yönetim fonksiyondur” ve mali ve operasyonel faaliyetler ile iç içedir. Bütün bunlar Kamu sektöründe Toplam Kalite Yönetim Sistemi ile İç Kontrol Yönetim Sisteminin uyumlaştırılmasını zorunlu hale getirmektedir.

4

Kalite Yönetim Sistemi ve İç Kontrolün Karşılaştırması

İç Kontrol Sistemi Anlayışı Kalite Yönetim Sistemi Anlayışı Risk yönetim anlayışı vardır. Risk yönetim anlayışı yoktur Kurumun iş süreçlerinde kriterlerinin belirlenmiş olması yeterlidir. Kurumun dokümantasyonu ile ilgilenir, iş süreçlerinin var olup olmadığını, kriterlerinin belirlenip belirlenmediğine bakar. Şekil önemlidir. İçerik ve etkililik önemlidir. İçerik ve etkililik önemlidir. Yönetim alanları, süreçler içerisinde riskli olanların denetim ve iyileştirilmesinin önceliği vardır. Yönetim alanları ve süreçler içerisinde sürekli iyileştirme anlayışı vardır. Yönetim alanları ve süreçler içerisinde sürekli iyileştirme anlayışı vardır. İç kontrol sistemi belirli bir standartla iş ve hizmet üretimini yıllık faaliyet raporları ve iç denetçiler tarafından verilen güvence ile aynı sonuca ulaşmaya çalışmaktadır. KYS bir işletmenin belirli bir standardın üzerinde iş ve hizmet ürettiğinin sertifikasyon ile belirleyip güvence altına alır.

5

Strateji Geliştirme Daire Başkanlığı

İÇ KONTROLÜN AMAÇLARI Kanunlara Düzenlemelere İlgili Mevzuata UYGUNLUĞUNU SAĞLAMAK İdarenin; Faaliyetlerinin Kamu idarelerinin kanunlara ve diğer düzenlemelere uygun olarak faaliyet göstermesini, 5018 Sayılı Kanun/56. Md.

6

Strateji Geliştirme Daire Başkanlığı

İÇ KONTROLÜN AMAÇLARI İDARENİN; Gelir Gider Varlık Yükümlülük Kamu kaynaklarını etkili, etkin ve ekonomik (3E kuralı uyarınca) bir şekilde yönetmek Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli bir şekilde yönetilmesini, 5018 Sayılı Kanun/56. Md.

bir şekilde yönetmek. Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli bir şekilde yönetilmesini, 5018 Sayılı Kanun/56. Md.")

7

Strateji Geliştirme Daire Başkanlığı

İÇ KONTROLÜN AMAÇLARI İDARENİN; Mali Karar İşlem Yetki Uygulamalar Usulsüzlük Yolsuzluk İltibası ÖNLEMEK Her türlü mali karar ve işlemlerde usulsüz-lük ve yolsuzluğun önlenmesini, 5018 Sayılı Kanun/56. Md.

8

İÇ KONTROLÜN AMAÇLARI İDARENİN; Düzenli Zamanında Güvenilir

Strateji Geliştirme Daire Başkanlığı İDARENİN; Karar Oluşturmak İzlemek Politika Belirlemek Düzenli Zamanında Güvenilir Bilgi ve Rapor Edinmesini Sağlamak Karar oluşturmak ve izlemek için düzenli, zamanında ve güvenilir rapor ve bilgi edinilmesini, 5018 Sayılı Kanun/56. Md.

9

İÇ KONTROLÜN AMAÇLARI İDARENİN;

Strateji Geliştirme Daire Başkanlığı İÇ KONTROLÜN AMAÇLARI İDARENİN; Varlıkların Kaynakların Kötüye Kullanılmasını ve İsrafı Önlemek Kayıplara Karşı Korunmasını Sağlamak Varlıkların kötüye kullanılması ve israfını önlemek ve kayıplara karşı korunmasını, sağlamaktır. 5018 Sayılı Kanun/56. Md.

10

Strateji Geliştirme Daire Başkanlığı

İÇ KONTROL GEREKLİ Mİ? Gelişen ve değişen koşullar sonucu, Üniversitemiz faaliyetlerinin sayısı ve karmaşıklığı artmaktadır. Üniversitemiz faaliyetlerinin doğrudan doğruya kontrol edilebilmesi için iç kontrol sisteminin oluşturulması gereklidir.

11

İÇ KONTROL HAKKINDA YASAL DÜZENLEMELER

5018 sayılı Kanun 55, 56, 57, 58, 60. maddesi, Strateji Geliştirme Birimlerinin Çalışma Usul Ve Esasları Hakkında Yönetmelik, Faaliyet Raporları Hakkında Yönetmelik, İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar, Harcama Yetkilileri Hakkında Genel Tebliğ, Kamu İç Kontrol Standartları Tebliği,

12

İÇ KONTROLDE ROL VE SORUMLULUKLAR

Üst Yönetici (Rektör) Harcama Birimleri Mali Hizmetler Birimi (Strateji Geliştirme Daire Başkanlığı) İç Denetim Birimi * 5018 Sayılı Kanunun 60., 61., 63. ve 64. maddelerinde belirlenmiştir.

Harcama Birimleri. Mali Hizmetler Birimi (Strateji Geliştirme Daire Başkanlığı) İç Denetim Birimi. * 5018 Sayılı Kanunun 60., 61., 63. ve 64. maddelerinde belirlenmiştir.")

13

İç kontrol herkesin işidir.

İç kontrol sadece yönetimin, denetimin yada SGDB’nin işi değildir. İç kontrol herkesin işidir.

14

REKTÖRÜN SORUMLULUĞU Rektör, Mali Yönetim ve İç Kontrol Sisteminin;

Kurulması İşleyişi Gözetilmesi İzlenmesi konusunda Milli Eğitim Bakanına karşı sorumludur. Rektör, bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi (SGDB) ve iç denetçiler aracılığıyla yerine getirir. * 5018 Sayılı Kanun Md.11, İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Md.8

ve iç denetçiler aracılığıyla yerine getirir. * 5018 Sayılı Kanun Md.11, İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Md.8.")

15

HARCAMA BİRİMLERİNİN SORUMLULUĞU

Görev ve yetki alanları çerçevesinde; İdari ve malî karar ve işlemlere ilişkin olarak iç kontrol standartlarının belirlenmesi ve iç kontrolün işleyişinden, Mesleki değerlere ve dürüst yönetim anlayışına sahip olunmasından, Malî yetki ve sorumlulukların bilgili ve yeterli yöneticilerle personele verilmesinden, Belirlenmiş standartlara uyulmasının sağlanmasından, Mevzuata aykırı faaliyetlerin önlenmesinden sorumludurlar. Üst Yöneticiler ve Harcama Yetkilileri ayrıca her yıl, iş ve işlemlerinin amaçlara, iyi malî yönetim ilkelerine, kontrol düzenlemelerine ve mevzuata uygun bir şekilde gerçekleştirildiğini içeren iç kontrol güvence beyanını düzenler ve birim faaliyet raporlarına eklerler.

16

İÇ KONTROL GÜVENCE BEYANI

Harcama yetkilisi olarak yetkim dahilinde; Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim. Bu raporda açıklanan faaliyetler için idare bütçesinden harcama birimimize tahsis edilmiş kaynakların etkili, ekonomik ve verimli bir şekilde kullanıldığını, görev ve yetki alanım çerçevesinde iç kontrol sisteminin idari ve mali kararlar ile bunlara ilişkin işlemlerin yasallık ve düzenliliği hususunda yeterli güvenceyi sağladığını ve harcama birimimizde süreç kontrolünün etkin olarak uygulandığını bildiririm. Bu güvence, harcama yetkilisi olarak sahip olduğum bilgi ve değerlendirmeler, benden önceki harcama yetkilisi/yetkililerinden almış olduğum bilgiler, iç kontroller, iç denetçi raporları ile Sayıştay raporları gibi bilgim dahilindeki hususlara dayanmaktadır. Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan ederim (Birim adı -Tarih)

")

17

İDARE FAALİYET RAPORU İÇ KONTROL GÜVENCE BEYANI

18

GERÇEKLEŞTİRME GÖREVLİSİ SORUMLULUĞU

Gerçekleştirme Görevlileri: Harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütenler gerçekleştirme görevlisidir. Bu görevliler de 5018 sayılı Kanun çerçevesinde yapmaları gereken iş ve işlemlerden ve bunlara ilişkin olarak belirlenmiş süreç kontrolünden sorumludurlar.

19

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ SORUMLULUĞU

İç Kontrol Sisteminin, Kurulması, standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapmak İç Kontrol ve ilgili diğer mevzuatın uygulanması konusunda üst yöneticiye ve harcama yetkililerine gerekli bilgileri sağlamak ve danışmanlık yapmak Ön Mali kontrol hizmetlerini yürütmek *5018 Sayılı Kanun Md.60, İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar Md. 8 *Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik Md.5

20

İÇ DENETİM BİRİMİNİN SORUMLULUĞU-1

İç Denetim idarelerin, İç kontrol, Risk yönetimi, Yönetim (yönetişim), süreçlerinin etkinliğini ve verimliliğini değerlendirerek bu sistemlerin gelişmesine katkı sağlar.

, süreçlerinin etkinliğini ve verimliliğini değerlendirerek bu sistemlerin gelişmesine katkı sağlar.")

21

İÇ DENETİM BİRİMİNİN SORUMLULUĞU-2

İç Kontrol sistemini denetlemek İç Kontrol sisteminin yeterliliği, etkinliği ve işleyişi ile ilgili olarak Yönetime, Bilgi sağlamak, Değerlendirme yapmak, Önerilerde bulunmak *5018 Sayılı Kanun Md.64, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik Md.7,11,15

22

MUHASEBE YETKİLİSİNİN SORUMLULUĞU

Ödemelerde kontrol, muhasebe kayıtlarının usulüne ve standartlara uygun, saydam ve erişilebilir tutulmasından sorumludur.

23

KURUM PERSONELİNİN SORUMLULUĞU

Kurumda çalışan herkes, iç kontrolün işletilmesinden sorumludur. İç kontrolün herkesin sorumluluğunda olması nedeniyle, her bir çalışan görev tanımı çerçevesinde kendisine verilen iş/işlemleri etkin ve verimli bir şekilde mevzuata uygun olarak yürütmek durumundadır. Ayrıca, kurumun etik değerlerine uygun davranışlar sergilemeli, hata ve usulsüzlükleri üst yönetime bildirmelidir.

24

MALİYE BAKANLIĞININ ROLÜ

İç Kontrol süreçlerine ilişkin standart ve yöntemler Maliye Bakanlığı tarafından belirlenir, geliştirilir ve uyumlaştırılır. Ayrıca iç kontrol sisteminin koordinasyonunu sağlar ve kamu idarelerine rehberlik hizmeti verir.

25

SAYIŞTAYIN ROLÜ Dış denetim görevi Sayıştay tarafından yürütülmektedir. Sayıştay tarafından yapılan düzenlilik denetimleri çerçevesinde kamu idarelerinin İç Kontrol Sistemleri de değerlendirilir ve geliştirilmesine yönelik önerilerde bulunulur.

26

İÇ KONTROL SİSTEMİNİN YAPISI

MİLLİ EĞİTİM BAKANI REKTÖR (Üst Yönetici) İç Denetim Birimi Mali Hizmetler Birimi (SGDB) Muhasebe Birimi Harcama Birimi Harcama Birimi Harcama Birimi Ön Mali Kontrol Alanı İÇ KONTROL SİSTEMİ

İç Denetim. Birimi. Mali Hizmetler. Birimi (SGDB) Muhasebe. Birimi. Harcama. Birimi. Harcama. Birimi. Harcama. Birimi. Ön Mali Kontrol Alanı. İÇ KONTROL SİSTEMİ.")

27

5018 SAYILI KANUN VE İÇ KONTROL

Strateji Geliştirme Daire Başkanlığı Performans esaslı bütçeleme İç kontrol Stratejik plan Mali Saydamlık Hesap verme sorumluluğu Stratejik planlama Performans programı İç kontrol Faaliyet Raporu

28

İÇ KONTROLÜN ÖZELLİKLERİ

İç kontrol, mali iş ve işlemlerle sınırlı değildir. En üst kademeden en alt kademeye tüm kurum çalışanlarının sorumluluğundadır. İç kontrolün oluşturulması, işletilmesi, izlenmesi ve geliştirilmesinden yönetim sorumludur. İç kontrol konusunda tüm çalışanların rol ve sorumluluğu aynı değildir. İç kontrol, belli noktalarda, belli alanlarda ve belli zamanlarda değil; tüm faaliyetleri kapsayan devamlılık esasına dayanan bir süreçtir. Sadece yazılı dokümanlara dayanmaz. Güçlü ve pozitif bir ortamı da ifade eder. İç Kontrol yönetime tam değil makul güvence sağlar.

29

COSO (Commite of Sponsoring Organizations of Tradway) NEDİR?

İç kontrolde en yaygın modellerden biridir. COSO; Mali Raporlamaların kalitesini arttırmaya yönelik çalışmalar yapmak üzere 1985 yılında Amerika’da kurulmuş gönüllü bir kuruluştur. Avrupa Birliği, kamu iç mali kontrol alanında COSO’nun standartlarını benimsemiştir. Avrupa Birliği ile yapılan müzakereler çerçevesinde, mali sistemimizin AB uygulamaları ile uyumunun sağlanması söz konusudur. Mevzuatımız da bu kapsamda COSO’nun iç kontrol standartlarına uygun biçimde oluşturulmuştur. COSO (Treadway Komisyonunu Destekleyen Kuruluşlar Komitesi –Commite of Sponsoring Organizations of Tradway)

")

30

COSO PİRAMİDİ İç kontrol unsurlarının birbirleriyle ilişkisini gösterir. Kontrol ortamı temelde yer alır, kontrol faaliyetleri ve risk değerlendirme yapılırken bilgi ve iletişim kanalları kullanılarak gözetimin ihtiyaç duyduğu bilgiler sağlanır.

31

COSO MODELİNE GÖRE İÇ KONTROL BİLEŞENLERİ

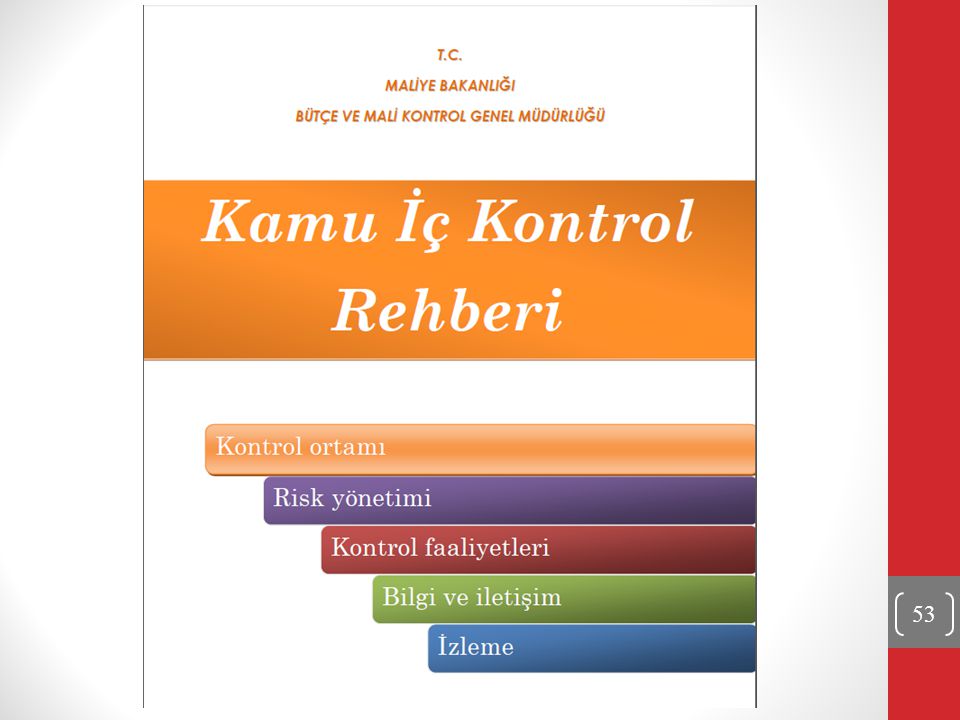

Strateji Geliştirme Daire Başkanlığı COSO MODELİNE GÖRE İÇ KONTROL BİLEŞENLERİ 5018 Sayılı Yasa’da İç Kontrol Standartları; 5 bileşen, 18 standart ve 79 genel şart olarak tanımlanmıştır.

32

KAMU İÇ KONTROL STANDARTLARI

ŞEMASI KAMU İÇ KONTROL STANDARTLARI ORTAMI RİSK DEĞERLENDİRME FAALİYETLERİ BİLGİ VE İLETİŞİM İZLEME Etik Değerler ve Dürüstlük Planlama ve Programlama Kontrol Stratejileri ve Yönetimleri Bilgi ve İletişim İç Kontrolün Değerlendirilmesi Misyon Organizasyon Yapısı ve Görevler Hiyerarşik Kontroller Risklerin Belirlenmesi ve Prosedürlerin Raporlama İç Denetim Hata, Usulsüzlük ve Yolsuzlukların Bildirilmesi Kayıt ve Dosyalama Sistemi Bilgi Sistemleri Kontrolleri Faaliyetlerin Sürekliliği Görevler Ayrılığı Personelin Yeterliliği ve Performansı Yetki Devri

33

KAMU İÇ KONTROL STANDARTLARI

COSO modeline göre; iç kontrolde 5 bileşen bulunmaktadır KONTROL ORTAMI (4 Standart, 26 Genel Şart) Faaliyetlerde Süreklilik Esası 2. RİSK DEĞERLENDİRME (2 Standart, 9 Genel Şart) Risklere Rağmen Hedeflere Ulaşabilmek 3. KONTROL FAALİYETLERİ (6 Standart, 17 Genel Şart) Standartları Oto Kontrollerle Sağlamak 4. BİLGİ ve İLETİŞİM (4 Standart, 20 Genel Şart) Kurumsal Hafızayı Korumaya Almak 5. İZLEME (2 Standart, 7 Genel Şart) İç Kontrol Sisteminin Denetimini Sağlamak

Faaliyetlerde Süreklilik Esası. 2. RİSK DEĞERLENDİRME (2 Standart, 9 Genel Şart) Risklere Rağmen Hedeflere Ulaşabilmek. 3. KONTROL FAALİYETLERİ (6 Standart, 17 Genel Şart) Standartları Oto Kontrollerle Sağlamak. 4. BİLGİ ve İLETİŞİM (4 Standart, 20 Genel Şart) Kurumsal Hafızayı Korumaya Almak. 5. İZLEME (2 Standart, 7 Genel Şart) İç Kontrol Sisteminin Denetimini Sağlamak.")

34

1. KONTROL ORTAMI BİLEŞENİ

Kontrol ortamının temel unsuru “insan”dır. Etkili bir kontrol ortamı, yönetici ve çalışanların görev, yetki ve sorumluluklarının anlamalarına ve etik değerleri benimsemelerine bağlıdır. Standart 1: Etik Değerler ve Dürüstlük Standart 2: Misyon, Organizasyon Yapısı ve Görevler Standart 3: Personelin Yeterliliği ve Performansı Standart 4: Yetki Devri

35

1. KONTROL ORTAMI BİLEŞENİ

İç kontrolün temel unsurudur. İç kontrolün başarılı ya da başarısız olması, kontrol ortamına bağlıdır. Kontrol ortamı, kurumun iş görme biçimini ifade eder. İç kontrolün gerçekleştirilmesinde en önemli rolü çalışanlar oynadığı için, kurum bünyesindeki her bireyin sorumluluklarını ve yetkilerinin sınırını iyi bilmesi gerekmektedir. Çalışanlar, kişisel ve mesleki dürüstlüğü, etik değerleri sürdürüp sergilemek ve yürürlükteki davranış kurallarına her zaman uymak durumundadır. Yönetim ve çalışanların, iç kontrole yönelik pozitif ve destekleyici bir ortam oluşturması ve sürdürmesi büyük önem taşımaktadır.

36

2. RİSK DEĞERLENDİRME STANDARTI

Strateji Geliştirme Daire Başkanlığı 2. RİSK DEĞERLENDİRME STANDARTI Kurumun hedeflerini gerçekleştirmesini engelleyen önemli riskleri tespit ve analiz etme, gerekli tedbirleri belirleme sürecidir. RİSK YÖNETİMİ belirleme değerlendirme yönetme ölçme

37

2. RİSK DEĞERLENDİRME BİLEŞENİ

Risk Nedir? Kurumun hizmet sunmasını engelleyecek veya hizmetin kalitesini düşürecek, Halkın kuruma olan güvenini sarsabilecek, Yolsuzluk yapılmasına meydan verecek, Faaliyetlerin mevzuata aykırı yürütülmesine neden olabilecek, Kaynak kaybına neden olabilecek her türlü olay risk olarak belirlenebilir.

38

2. RİSK DEĞERLENDİRME BİLEŞENİ

Risk değerlendirmesi; kurum hedeflerin ulaşılmasını engelleyebilecek tüm risklerin tanımlanması ve ölçülmesini içerir. Standart 5: Planlama ve Programlama Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi Risk değerlendirmesinin aşamaları; Kurum hedeflerinin belirlenmesi; (Finansal, Operasyonel, Mevzuata uyum) Risklerin tanımlanması, Risklerin Analizi

Risklerin tanımlanması, Risklerin Analizi.")

39

RİSKİ BELİRLEME RİSKİ DEĞERLENDİRME RİSKTEN KAÇINMA

40

Risklerin Değerlendirmesi: Risk Analizi

tanımlanması ölçülmesi derecelendirilmesi Risk Değerlemesi Riski kontrol et Riski kabul et Riski transfer et ya da kaçın Risklere Tepkiler Süreç bazında Birim bazında Kurum bazında Risklerin İzlenmesi

41

Riske Tepkiler Risklerin kabul edilmesi : Risklerin kabul edilmesi, kurumun her hangi bir önlem almaksızın maruz kalmaya katlanmasıdır. Risklerin Kontrol Edilmesi : Risklerin hem gerçekleşme olasılığını hem de etkilerini azaltmaya yönelik kontrol politika ve prosedürleri geliştirilmesidir. Risklerin Transfer Edilmesi: Risklerin etkilerini ya da gerçekleşme olasılıklarını minimize etmenin bir yolu da riskin transfer edilmesidir. Riskten Kaçınma: Riskten kaçınma, bünyesinde risk barındıran faaliyeti sona erdirmektir.

42

3. KONTROL FAALİYETLERİ BİLEŞENİ

Kontrol Faaliyetleri; Kontrol faaliyetleri; tanımlanan ve değerlendirilen risklerin yönetilmesi amacıyla oluşturulan tüm prosedür, uygulama ve kararlardır. Standart 7 : Kontrol stratejileri ve yöntemleri Standart 8 : Prosedürlerin belirlenmesi ve belgelendirilmesi Standart 9 : Görevler ayrılığı Standart 10 : Hiyerarşik kontroller Standart 11 : Faaliyetlerin sürekliliği Standart 12 : Bilgi sistemleri kontrolleri Kontrol faaliyetleri, riskleri kabul edilebilir düzeylerde yönetmek için kullanılır. Risklerin çeşidine göre, önleyici, tespit edici ve düzeltici her türlü kontrol faaliyeti belirlenir ve uygulanır.

43

4. BİLGİ VE İLETİŞİM BİLEŞENİ

Kurum içerisinde doğru, güvenilir ve tam bilgi üretilmeli, üretilen bilgiler ilgili tüm çalışanlarla paylaşılmalıdır. Kurum içi yukarıdan aşağıya ve aşağıdan yukarıya bilgi akışı yeterli olmalıdır. Bilgi üretiminde teknolojik imkanlardan faydalanılmalıdır. Bilgi kanalları kurum içerisinde tüm çalışanların görevlerini iyi anlamalarını sağlamalıdır. Uygun bir iletişim ortamı sadece kurum içindeki çalışanları ve yönetim kademelerini değil kurum dışı unsurları de kapsamalıdır.

44

4. BİLGİ VE İLETİŞİM BİLEŞENİ

Bilgi ve iletişim, kurumu ilgilendiren iç ve dış bilgilerin belirlenmesi, elde edilmesi, işletilmesi ve kurum içerisindeki ve dışındaki ilgililere zamanında iletilmesidir. İletişim sözlü (toplantılar, geri bildirimler, ...) veya yazılı (düzenlemeler, prosedürler, iş tanımları, ...) ve hatta davranışlar (uygulama örnekleri, yönetimin yaklaşımları ve tavırları,...) şeklinde olabilir. Standart 13: Bilgi ve iletişim Standart 14: Raporlama Standart 15: Kayıt ve dosyalama sistemi Standart 16: Hata, usulsüzlük ve yolsuzlukların bildirilmesi

veya yazılı (düzenlemeler, prosedürler, iş tanımları, ...) ve hatta davranışlar (uygulama örnekleri, yönetimin yaklaşımları ve tavırları,...) şeklinde olabilir. Standart 13: Bilgi ve iletişim. Standart 14: Raporlama. Standart 15: Kayıt ve dosyalama sistemi. Standart 16: Hata, usulsüzlük ve yolsuzlukların bildirilmesi.")

45

5. İZLEME BİLEŞENİ İzleme, iç kontrol sisteminin kalitesine değerlendirmek üzere yürütülen tüm izleme faaliyetlerini kapsar. Standart 17: İç kontrolün değerlendirilmesi Standart 18: İç denetim

46

KAMU İÇ KONTROL STANDARTLARI

Kamu İç Kontrol Standartları, COSO modeli, INTOSAI Kamu Sektörü İç Kontrol Standartları Rehberi ve Avrupa Birliği İç Kontrol Standartları çerçevesinde Maliye Bakanlığı tarafından belirlenerek Kamu İç Kontrol Standartları Tebliği tarihli Resmi Gazetede yayınlanmıştır. Üniversitemizde iç kontrol sisteminin bu Standartlara uyumunu sağlamak üzere; Yapılması gereken çalışmaların belirlenmesi, Bu çalışmalar için Eylem Planı oluşturulması, Gerekli prosedürler ve ilgili düzenlemelerin hazırlanması çalışmalarının yürütülmesi gerekmektedir. İdarelerin ayrıntılı iç kontrol standartları belirleme zorunluluğu bulunmamaktadır. Maliye Bakanlığınca Kamu İç Kontrol Standartları Uyum Eylem Planı Rehberi hazırlanmıştır.

47

İÇ KONTROL STANDARTLARI HAZIRLAMA YÖNTEMİ

İç kontrol sistemine ilişkin çalışmaların yürütülmesinde takip edilecek yöntem olarak; 1. İç kontrol sisteminin oluşturulması, uygulanması ve geliştirilmesi çalışmalarının; Üst Yöneticinin liderliği ve gözetiminde, Strateji Geliştirme Daire Başkanlığının Biriminin teknik desteği ve koordinatörlüğünde Harcama Birimlerinin katılımıyla yürütülmesi gerekmektedir. Gerek görülmesi halinde İç Denetim Biriminin danışmanlık desteğinden yararlanılabilir. 2. Kamu İç Kontrol Standartlarına Uyum Eylem Planı hazırlık çalışmalarının üst yönetici onayıyla başlatılması uygun olacaktır.

48

İÇ KONTROL STANDARTLARI HAZIRLAMA YÖNTEMİ

Üst yönetici; Yardımcısı veya harcama yetkilisinin başkanlığında, harcama yetkilileri veya görevlendirecekleri yardımcılarından oluşan bir İç Kontrol İzleme ve Yönlendirme Kurulu ile Harcama birimlerinden yönetici veya hiyerarşik olarak harcama yetkilisine en yakın düzeydeki temsilcilerden oluşan Kamu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubunun oluşturulması yerinde olacaktır. Kurul ve Grubun çalışmalarının koordinasyonu ile sekretarya hizmetleri Strateji Geliştirme Daire Başkanlığı tarafından yürütülecektir.

49

İÇ KONTROL STANDARTLARI HAZIRLAMA YÖNTEMİ

Kamu İç Kontrol Standartlarına Uyum Eylem Planı Taslağı Hazırlama Grubu tarafından hazırlanan Rapor ve eki Kamu İç Kontrol Standartlarına Uyum Eylem Planı Taslağı, İç Kontrol İzleme ve Yönlendirme Kurulu tarafından görüşülür ve Üst Yöneticinin onayına sunulur. Üst yöneticinin onayını izleyen on işgünü içinde Maliye Bakanlığı’na (Bütçe ve Mali Kontrol Genel Müdürlüğü) gönderilmesi gerekmektedir. * İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esasların 27. maddesi uyarınca

gönderilmesi gerekmektedir. * İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esasların 27. maddesi uyarınca.")

50

GERÇEKLEŞTİRME SONUÇLARINI İZLEME

Strateji Geliştirme Daire Başkanlığı tarafından “en az altı ayda bir olmak üzere” düzenli olarak izlenir, değerlendirilir ve eylem planı formatında üst yöneticiye raporlanır.

51

GRUP ÇALIŞMASI Grup Çalışması Süreci Amacı ve konusu iyi belirlenmiş

Katılımcıların konuya göre seçildiği Problem çözme sürecinde adım adım ilerlenen Özel analiz ve sentez tekniklerinin kullanıldığı Bu tekniklerin etkili kullanımı için grubun ustalıkla yönlendirildiği bir analiz, değerlendirme, karar alma ve planlama sürecidir. Grup Çalışmasında, Moderatörün iyi seçilmesi, Grupların iyi belirlenmesi önemlidir. Grup çalışması, Görüşlerin toplanmasını, Önceliklilerin öne çıkarılmasını, Durumun netleştirilmesini, Gerektiğinde çözüm önerilerinin üretilmesini, Çözümlerin taslak eylem planlarına dönüştürülmesini içerir.

52

Son olarak; Kamu idareleri, Kamu İç Kontrol Standartlarına Uyum Eylem Planı hazırlık ve uygulama çalışmalarını, bu Kamu İç Kontrol Rehberinde belirtilen ilke ve yöntemler çerçevesinde; “organizasyon yapıları, idari kapasiteleri, çalışma yöntemleri ve benzeri özelliklerini dikkate alarak yürüteceklerdir”.

54

KONTROLLERLE İÇ İÇEYİZ.

ÖZEL HAYATIMIZDA KONTROLLERLE İÇ İÇEYİZ. Amaç-Risk-Kontrol-Sonuç matrisi Amacımız: Evimizin güvenliğini sağlamak Risk: Hırsızlık Kontrol : Kapı pencerenin kilitli bırakılması, alarm takmak Sonuç: Zarar görmemiş, güvenliği sağlanmış bir ev

55

İŞ HAYATIMIZDAN ÖRNEK Amaç-Risk-Kontrol-Sonuç matrisi

Amacımız: Birimimizde iş sürekliliğinin sağlanması Risk: Aynı dönemde bir çok personelin yıllık izin kullanması nedeniyle işlerin aksaması Kontrol: İşlerin yoğun olduğu dönemlerde izinlerin belli bir süre önce talep edilmesi ve buna göre bir takvim çerçevesinde izin kullandırılması Sonuç: Hizmet alan memnuniyeti

56

TEŞEKKÜR EDERİZ.

Benzer bir sunumlar

>")