Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Portföye Alınabilecek Yatırım Araçları ve Getirilerin Hesaplanması

Portföye Alınabilecek söz konusu yatırım araçlarından hisse senetlerine ait yararlanma hakları: *1.Şirket karından pay alma hakkı *2.Şirket yönetimine katılma hakkı *3.Oy kullanma hakkı *4.Rüçhan hakkı *5.Tasfiyeden pay alma hakkı *6.Şirketlerin faaliyetleri hakkında bilgi edinme hakkı

2

Hisse Senetlerine Yapılan Yatırımın Getirisini Aşağıdaki Formül Yardımıyla Gösterebiliriz

3

Formüldeki Bileşenlerin Anlamları

R=Hisse Senetlerinin Bir Dönemdeki Getirisini F0=Dönem Başındaki Hisse Senedi Fiyatını F1=Dönem Sonundaki Hisse Senedi Fiyatını T=Dönem İçinde Tahsil Edilen Temettüyü Göstermektedir. Bu ifade edilen bilgi “Adi Hisse Senetleri” için geçerlidir.

4

Portföyde Yer Alabilecek Diğer Alternatif Menkul Kıymetler

Tahviller Finansman Bonosu Gelir Ortaklığı Senetleri Banka Bonoları ve Banka Garantili Bonolar Varlığa Dayalı Menkul Kıymet (En fazla bir yıl vadeli bir borçlanma senedidir.) Mevduat ve Mevduat Sertifikaları

Mevduat ve Mevduat Sertifikaları.")

5

k=Dönem içinde Kur Artış Yüzdesi Olarak İfade Edilmiştir.

Döviz ve Döviz Tevdiat Hesapları Yatırımcının döviz hesabından elde edeceği dönem kazancı aşağıdaki formülle hesaplanabilir. fd=(1+f)x(1+k)-1 fd=Dönem Kazancı f=Dönem İçi Faiz k=Dönem içinde Kur Artış Yüzdesi Olarak İfade Edilmiştir. *Unutulmaması gereken husus,dövizden oluşan bir portföyün, kur riski yanında “Çapraz Kur Riski’de” mevcuttur.

x(1+k)-1. fd=Dönem Kazancı. f=Dönem İçi Faiz. k=Dönem içinde Kur Artış Yüzdesi Olarak İfade Edilmiştir. *Unutulmaması gereken husus,dövizden oluşan bir portföyün, kur riski yanında Çapraz Kur Riski’de mevcuttur.")

6

Altın ve Altın Sertifikaları(Altına yapılan yatırımlarda genellikle beklenti fiyat artışlarıdır.)

Altın yatırımları için önerilen vade genellikle uzun vadedir.Çünkü kısa vade de genellikle fiyat dalgalanmaları nedeniyle istikrarlı bir kazanç elde edilmez.

7

Bir Başka Yatırım Alternatifi Repo

Reponun en önemli avantajı vade sorununun olmamasıdır. Yatırımcı vade sonunda repo işleminden elde edeceği kazancı aşağıdaki formülle hesaplanır. Rk= Elde Edilecek Repo Kazancı F=Faiz Oranı n=Gün Sayısı A=Anapara

8

Örnek:200 milyon TL,7 günlüğüne %55 faiz oranıyla repoya verildiğini varsayalım. Bu durumda repo kazancı ne olacaktır.? Çözüm: Rk= TL olacaktır.

9

Diğer bir menkul kıymet türü olan kar zarar ortaklığı belgesi

Kar zarar ortaklığı belgeleri anonim şirketlerin finansman ihtiyaçlarını karşılamak üzere kar ve zarar ortaklığı esasına göre çıkarılan bir menkul kıymet türüdür. KOB’lar kendilerine özgü finansal varlıklardır. Hisse senedi ve tahvillerin bazı özelliklerini taşısalar da ne hisse senedi ne de tahvil olarak değerlendirilirler. Bu belgeler sahiplerine kar ve zarara katılma hakkı verirken,şirket yönetimine katılma ya da şirket yönetiminde oy hakkı sağlamamaktadırlar.

10

Portföy oluşturulurken risksiz olarak düşünülen devlet tahvili ve hazine bonosu da portföye dahil edilebilecek menkul kıymetlerdir. Hazine bonolarının vadesi 1 yıla kadar olurken Tahviller de bu vade daha da uzamaktadır.

11

Tahvil Değerlemesi Tahvillerin değerlemesi aşağıdaki formülle hesaplanır: Birim Fiyat P= 100,000 / ( (I*n / 365) +1 ) P: Birim Fiyat n: Vadeye Kalan Gün Sayısı I: Faiz Oranı

12

ÖRNEK: Örnek: Yatırımcı 03/09/2000 tarihinde vadesine 257 gün kalmış olan 17/05/ T tanımlı bir devlet tahviline yatırım yapmayı planlıyor. 9 Milyar TL.si olan bir yatırımcı %96 faiz ile 17/05/2001 DT’den ne kadar kazanç elde edebilir?

13

ÇÖZÜM P= 100,000 ((0.96*257/365)+1)= 59,667 59,667, 100,000 TL:lik kupürün (kupon) fiyatıdır. 9,000,000,000 / 59,667= 150, yani yatırımcı bu kadar adet kupür alabilir. TL olarak ise 150,837.15*100,000= 15,083,714, Bu rakam nominal değerdir Genellikle 1,000,000 ve katları olarak işlem yapıldığından, yatırımcı 15,083,000,000 nominal DT alır.( kupon bedellerinin vade sonunda oluşturduğu nominal değer)

")

14

Önceki sayfadaki örnekte hesaplanmış nominal değer için yatırımcı tam olarak ne kadar öder?

15,083,000,000 / 100,000= 150,830 yatırımcı bu sayıda kupür alacaktır Her kupürün fiyatı 59,667 TL. Olduğuna göre bu durumda yatırımcı net olarak 150,830*59,667=8,999,573,610 TL öder.

15

Yatırımcı 257 gün için net kaç TL faiz alır?

15,083,000,000-8,999,573,610= 6,083,426,390 TL net faiz alır.

16

Portföye dahil edilebilecek diğer alternatif menkul kıymetler

OPSİYONLAR *Satın alma opsiyonu *Satma opsiyonu *Opsiyon Primi * Gelecek Sözleşmeleri: Belirli bir tarihte sözleşmedeki malın veya parasal değerin, belirlenen fiyattan sözleşme vadesinde ödenmesini içermektedir.

17

Menkul Kıymet Yatırım Fonları:

Türkiye’de MKYF kurmak,önceleri sadece bankalara tanınmış bir haktı.Sermaye piyasasının gelişmesi doğrultusunda,bankaların yanı sıra,sigorta şirketleri,aracı kurumlar,kanunlarda engel bulunmayan emekli ve yardım sandıkları yatırım fonu kurabileceklerdir. * Yatırım fonu katılma belgelerine sahip yatırımcılar,istediği zaman belgelerini kurucu banka ve aracı kuruma günlük rayiç fiyatı üzerinden geri satabilirler. Yatırım fonları iki tipte kurulabilir. A Tipi fonların portföyleri en az aylık ortalama bazda %25’I Türk şirketlerinin hisse senetlerinden oluşur. B Tipi fonlarda böyle bir sınırlama yoktur.

18

2.RİSKLİ VARLIKLARIN DEĞERLENDİRİLMESİ

Riskli varlıkların değerlendirilmesinde öncelikle hareket edilen temel hareket noktası olasılık dağılımıdır. * Portföye dahil edilen yatırımların getirilerini önceden tahmin etmek mümkün değildir. * Ancak olası getirilerin olası getirilerini oluşturmak mümkündür.

19

OLASILIK DAĞILIMI ÇEŞİTLERİ

Objektif Olasılık Dağılımı: Geçmiş verilere dayanarak yapılmaktadır Subjektif Olasılık Dağılımı: Kişinin bekleyişleri ve tahminleri doğrultusunda düzenlenir. -Kişi bekleyişleri karşısında oluşturulan olasılıkları,geçmiş verilere bakarak meydana çıkarmak mümkündür. -Bu durumda objektif verilere göre türetilmiş subjektif bir dağılım sözkonusudur.

20

Portföy yönetiminde olasılık dağılımı tablolarının düzenlenmesi zorunludur.

Aksi halde portföyün risk ve getirisinin hesaplanması mümkün olamaz

21

Portföyün Temel Elemanlarından Diğeri; GETİRİ

Yatırımlar için hesaplanacak getiri tek dönemlik ya da çok dönemlik olmak üzere İki kısma ayrılabilir. 1. )Tek Dönemlik Getiri Oranı: Yatırımcının Servet artış hızını gösteriyor olması nedeniyle tek dönemlik getiri hesaplaması önemlidir.

Tek Dönemlik Getiri Oranı: Yatırımcının. Servet artış hızını gösteriyor olması nedeniyle tek dönemlik getiri hesaplaması önemlidir.")

22

Tek Dönemlik Getiri Oranı

Getiri Oranı= Dönem Sonu Değer-D. Başı Değer Dönem Başı Değer Olarak Hesaplanır. 2. )Çok Dönemli Ortalama Getiri Her dönem için bulunan getiri oranlarının ortalamasının alınması ile hesaplanır.Bu aritmetik ortalama da olabilir, geometrik ortalama da olabilir.İlkinde her dönem için elde edilen getiriler toplanıp dönem sayısına bölünür. İkincisinde, hesaplanan dönem getirilerinin çarpımları,toplam dönem sayısı ile kökü alınarak bulunur.

Çok Dönemli Ortalama Getiri. Her dönem için bulunan getiri oranlarının ortalamasının alınması ile hesaplanır.Bu aritmetik ortalama da olabilir, geometrik ortalama da olabilir.İlkinde her dönem için elde edilen getiriler toplanıp dönem sayısına bölünür. İkincisinde, hesaplanan dönem getirilerinin çarpımları,toplam dönem sayısı ile kökü alınarak bulunur.")

23

Beklenen Getiri E(R) Menkul kıymetlere yatırım yapan yatırımcılar,menkul kıymetin türüne göre kazanç beklemektedirler. Söz konusu kazanç, faiz geliri,kar payı ve menkul kıymetlerin fiyatındaki artışın neden olacağı değerlerdir. Beklenen Getiri, belli bir dönem getirileri ile bu getirilerin gerçekleşme olasılıklarının çarpımının toplamıdır.

24

Beklenen Getiri: Beklenen Getiri => E(R)=P1.r1+P2.r2+…+Pn.rn

E(Ri)=Beklenen Getiri Pij=Her Bir Getirinin Gerçekleşme Olasılığı Rij=Olasılık Dağılımının Herhangi Bir Getiri Oranı

=Beklenen Getiri. Pij=Her Bir Getirinin. Gerçekleşme Olasılığı. Rij=Olasılık Dağılımının. Herhangi Bir Getiri Oranı.")

25

Beklenen Getiriyle İlgili İki Önemli Özelliği Belirmek Gerekir

1. İki menkul kıymetin getirilerinin toplamının beklenen değeri,her bir getirinin ayrı ayrı beklenen değerlerinin toplamına eşittir. E(R1j+R2j)=E(R1)+E(R2) .2.Bir menkul kıymetin getirisinin bir c sabit katsayısıyla çarpımının beklenen değeri, beklenen değerin sabit katsayısı ile çarpımına eşittir

=E(R1)+E(R2) .2.Bir menkul kıymetin getirisinin bir c sabit katsayısıyla çarpımının beklenen değeri, beklenen değerin sabit katsayısı ile çarpımına eşittir.")

26

Bu ifadeyi formülle şu şekilde gösterebiliriz.

C=Sabit Katsayı

27

ÖRNEK: Ekonominin durgunluk dönemi yaşama olasılığının%10,normal bir dönem gerçekleşme olasılığı %60 ve ekonomide patlama olasılığı %30 olarak alınmıştır. *Sözkonusu veriler geçmiş yıllara ait verilerden yaralanarak ya da yatırımcının kendi kişisel beklentilerine göre belirlenebilir.Burada örneği basitleştirmek için subjektif bir olasılık tahmini yapılmıştır.

28

Ekonomiyle ilgili beklentiler

Olasılık Getiri (Pi) (Ri) Pi.Ri 0.05 0.60 0.90 0.005 0.36 0.27 Durgunluk Normal Patlama 0.1 06 0.3 1.0 0.635 E(Ri)= 0.635=%63.5 olarak hesaplanmıştır. *Ekonomide gelişebilecek farklı durumlar göz önünde bulundurularak getiri hesabı yapılmıştır.

(Ri) Pi.Ri Durgunluk. Normal. Patlama E(Ri)= 0.635=%63.5 olarak hesaplanmıştır. *Ekonomide gelişebilecek farklı durumlar göz önünde bulundurularak getiri hesabı yapılmıştır.")

29

Portföyde Risk Ölçüsü Standart Sapma veya Varyans

Optimal bir portföy için,sadece beklenen getiri ölçütüne sahip olmak yeterli değildir. Her bir olası getirinin,beklenen getiriden ne kadar saptığına ilişkin bir ölçü de gereklidir.Bu ölçüye standart sapma veya varyans denir

30

Standart sapma veya varyansın küçüklüğü Riskin az olduğunun göstergesidir.

Portföy sahipleri aynı getiri düzeyinde standart sapması veya varyansı küçük olan portföyleri tercih ederler. Standart sapma, varyansın kareköküdür.

31

Varyansın Hesaplanması

Varyansın hesaplanmasında iki tür ayrım vardır. 1.) Olasılık Dağılımı Tablosunda Her Bir Getirinin Meydana Gelme Olasılığının Eşit Olması Durumu 2. )Olasılık DağılımıTablosunda Getirilerin Meydana Gelme Olasılıkları Farklı Olması Durumu

Olasılık Dağılımı Tablosunda Her Bir Getirinin Meydana Gelme Olasılığının Eşit Olması Durumu. 2. )Olasılık DağılımıTablosunda Getirilerin Meydana Gelme Olasılıkları Farklı Olması Durumu.")

32

1.)Olasılık Dağılımında Her Bir Getirinin Meydana Gelme Olasılıkları Eşit İse

n=Her Bir Getirinin Meydana Gelme Olasılığı Sayısı =Varyans Ölçüsü

33

2.) Olasılık Dağılımı Tablosunda Getirilerin Meydana Gelme Olasılıklarının Farklı Olması Durumunda Varyans Standart Sapma varyansın karekökü olduğundan aşağıdaki biçimde gösterilebilir.

34

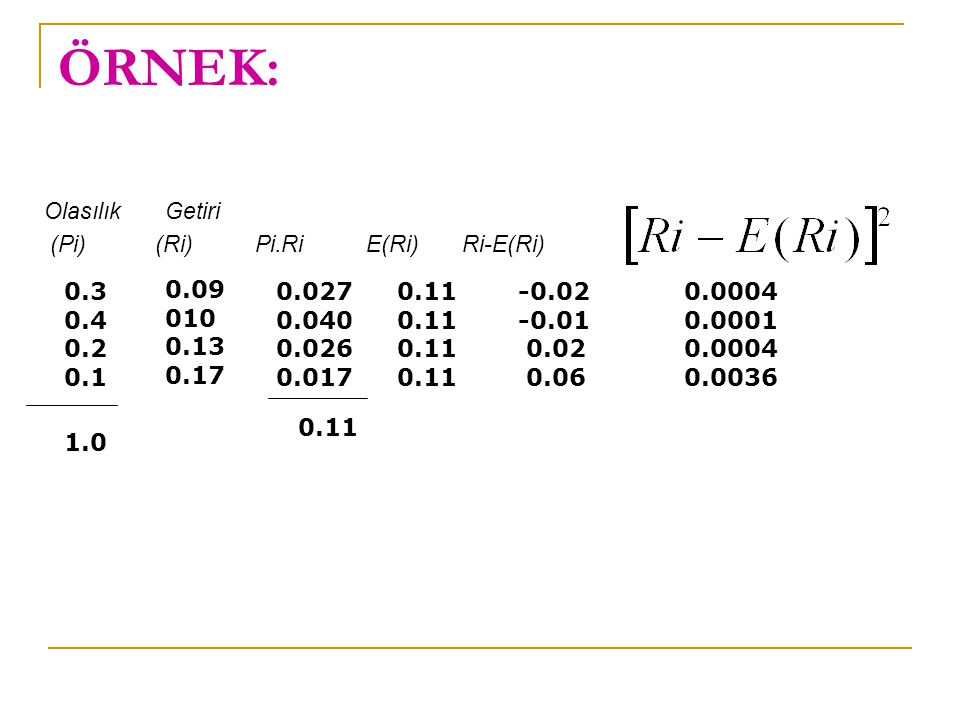

ÖRNEK: Olasılık Getiri (Pi) (Ri) Pi.Ri E(Ri) Ri-E(Ri) 0.3 0.4 0.2 0.1 0.09 010 0.13 0.17 0.027 0.040 0.026 0.017 0.11 -0.02 -0.01 0.02 0.06 0.0004 0.0001 0.0036 0.11 1.0

35

Olasılıklarla parantez içindeki değerlerin çarpılması sonucu

0.3x = 0.4x = 0.2x = 0.1x0.0036=

36

YORUM: Beklenen Getiri ve Risk Karşılaştırması Yapılması

Yukarıdaki hesaplamalardan da görüleceği üzere, menkul kıymetin beklenen getirisi E(R)=0.11 dir. Öte yandan söz konusu menkul kıymetin standart sapması da olmaktadır.

=0.11 dir. Öte yandan söz konusu menkul kıymetin standart sapması da olmaktadır.")

37

ÖRNEK 2. Aşağıda olasılık değerleri verilmiş olan bir menkul kıymetin mevcut getiri oranlarını baz alarak E(R), varyansını ve standart sapmasını hesaplayınız.

, varyansını ve standart sapmasını hesaplayınız.")

38

Ekonomik Pn Rn Pn.Rn E(Rn) Rn-E(Rn)

Durum %100 E(R)=0.17 %17 1 Orta Düşük Yüksek 0.009 0.0049 0.0169

=0.17 % Orta. Düşük. Yüksek")

39

Pn x x x 0.0061=Var(R) = Menkul kıymete ait standart sapma yaklaşık %7.81 dir. E(R) ise %17 dir.

ise %17 dir.")

Benzer bir sunumlar

MALİYETİ>")