Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MALİ İSTATİSTİK ve RAPORLAMA EĞİTİMİ

MALİ İSTATİSTİK RAPORLAMA VE ANALİZ ŞUBESİ Aralık 2013

2

İstatistik nedir? Malî istatistik, genel yönetim sektörü kapsamındaki idarelerin gelir, gider, varlık, yükümlülük ve öz kaynaklarına ilişkin bilgiler sunan ve düzenli olarak yayımlanan istatistiklerdir. Malî istatistikler, genel yönetim sektörü kapsamındaki kamu idarelerinin malî işlemlerini kapsar.

3

İSTATİSTİĞİN İŞLEM AŞAMALARI

Verilerin Toplanması Verilerin Düzenlenmesi Tablo ve Grafik Şeklinde Gösterim Analiz, Tahmin ve Karar İSTATİSTİĞİN İŞLEM AŞAMALARI

4

VERİLER NASIL TOPLANIYOR?

YAZILI KAYNAK GÖZLEM DENEYSEL ANKET

5

VERİLERİN SUNULMASI TABLOLAR

6

VERİLERİN SUNULMASI GRAFİKLER ÇİZGİ PASTA ÇUBUK

7

VERİLERİN SUNULMASI GRAFİKLER ALAN YÜZEY

8

VERİLERİN SUNULMASI GRAFİKLER RADAR HALKA

9

TREND TÜRLERİ DOĞRUSAL EĞRİSEL

10

Uluslararası Hesap Sistemleri

11

İstatistik

12

GENEL YÖNETİM MALİ İSTATİSTİKLERİ NEDİR?

Genel Yönetim Mali İşlemlerinin Kayıt Altına Alınması Sınıflandırılması Raporlanması Tablo ve Grafiklerle Ortaya Konulması

13

Hukuki Dayanak Madde 30: Bütçe politikası, gelir ve giderlerin izlenmesi Madde 52: Kapsam, temel ilkeler ve kurumsal çevre Madde 53: Malî istatistiklerin hazırlanması ve açıklanması Madde 54: Malî istatistiklerin değerlendirilmesi Geçici Madde 18 GYMY Madde 137: Mali tabloların Bakanlığa gönderilmesi MİBMY Madde 441:Mali tabloların ilgili kurumlara gönderilmesi 5 Sıra Nolu Genel Yönetim Mali İstatistikleri Genel Tebliği

14

Bütçe Politikası Gelir ve Giderlerin İzlenmesi

Madde 30- Genel yönetim kapsamındaki kamu idareleri ve merkezî yönetim bütçesinden yardım alan kurum, kuruluş, vakıf ve dernekler ile benzeri teşekküller; malî tablolarını,.. istenilmesi halinde Maliye Bakanlığına vermek zorundadırlar.

15

Kapsam Madde 52: Malî istatistikler, genel yönetim kapsamındaki kamu idarelerinin malî işlemlerini kapsar.

16

Bu Kanunda yer alan genel yönetim kapsamındaki kamu idareleri tanımına bağlı kalmaksızın; mali istatistiklerin derlenmesi amacıyla, uluslararası sınıflandırmalara uygun olarak, Devlet Planlama Teşkilatı Müsteşarlığı, Hazine Müsteşarlığı, Türkiye Cumhuriyet Merkez Bankası ve Türkiye İstatistik Kurumunun da görüşünü almak suretiyle, ayrıca genel yönetim sektörü adıyla bir kapsam belirlemeye ve bu kapsamdaki kamu idarelerinin mali verilerini almaya Maliye Bakanlığı yetkilidir.

17

Malî istatistiklerin hazırlanması ve açıklanması

Madde 53- Genel yönetim kapsamındaki kamu idarelerine ait malî istatistikler, Maliye Bakanlığınca derlenir. Merkezî yönetim kapsamı dışındaki kamu idareleri malî istatistiklerini belirlenmiş ilkelere uygun olarak hazırlar ve belirlenen süreler içinde Maliye Bakanlığına gönderir. Merkezî yönetim kapsamındaki kamu idarelerine ait malî istatistikler, Maliye Bakanlığınca aylık olarak yayımlanır. Sosyal güvenlik kurumları ve mahallî idarelere ait malî istatistikler ile merkezî yönetim kapsamındaki kamu idarelerine ait malî istatistikler Maliye Bakanlığınca birleştirilerek, genel yönetim kapsamındaki kamu idarelerine ait malî istatistikler elde edilir ve üçer aylık dönemler itibarıyla yayımlanır.

18

Malî istatistiklerin hazırlanması ve açıklanması

Madde 53 (Ek fıkra: 24/7/ /34 md.) 52 nci maddenin son fıkrasına göre belirlenen kamu idarelerinden, mali istatistiklerine esas verilerini süresinde göndermeyenlere Maliye Bakanlığınca bir ay ek süre verilir. Ek süre sonunda da verilerin gönderilmemesi halinde, Maliye Bakanlığının talebi üzerine, ilgili kamu idaresinin üst yöneticileri tarafından mali hizmetler birimi yöneticisi ile muhasebe yetkilisine, her türlü aylık, ödenek, zam ve tazminat dâhil yapılan bir aylık net ödemeler toplamı tutarında idari para cezası verilir. İdari para cezası uygulanmış olması bilgi verme yükümlülüğünü ortadan kaldırmaz. İdari para cezaları, bu Kanunun 73 üncü maddesi hükümlerine göre tahsil edilir.

52 nci maddenin son fıkrasına göre belirlenen kamu idarelerinden, mali istatistiklerine esas verilerini süresinde göndermeyenlere Maliye Bakanlığınca bir ay ek süre verilir. Ek süre sonunda da verilerin gönderilmemesi halinde, Maliye Bakanlığının talebi üzerine, ilgili kamu idaresinin üst yöneticileri tarafından mali hizmetler birimi yöneticisi ile muhasebe yetkilisine, her türlü aylık, ödenek, zam ve tazminat dâhil yapılan bir aylık net ödemeler toplamı tutarında idari para cezası verilir. İdari para cezası uygulanmış olması bilgi verme yükümlülüğünü ortadan kaldırmaz. İdari para cezaları, bu Kanunun 73 üncü maddesi hükümlerine göre tahsil edilir.")

19

Malî istatistiklerin değerlendirilmesi

Madde 54- Bir yıla ait malî istatistikler izleyen yılın Mart ayı içinde; hazırlanma, yayımlanma, doğruluk, güvenilirlik ve önceden belirlenmiş standartlara uygunluk bakımından Sayıştay tarafından değerlendirilir ve bu amaçla düzenlenen değerlendirme raporu Türkiye Büyük Millet Meclisine ve Maliye Bakanlığına gönderilir. Bu raporda yer alan değerlendirmelere ilişkin olarak Maliye Bakanı gerekli önlemleri alır.

20

GENEL YÖNETİM MALİ İSTATİSTİKLERİNİN AMACI NEDİR?

Hesap Verilebilirlik Mali Saydamlık Karar Alıcılara Yardımcı Olacak Verileri Sağlamak Performans Değerlendirmede Yol Gösterici Olmak

21

MALİ İSTATİSTİĞİN UNSURLARI NELERDİR?

Belirli Kriterlere Göre Oluşturulan Kapsam Gelir, Gider, Varlık ve Yükümlülük Bilgilerine ilişkin İçerik Kabul Görmüş İstatistiksel Yöntemlerle Derleme (İdari Kayıt) İnceleme ve Doğruluğunu Sağlama Anlamlı Sonuçlar Verecek Şekilde Tablo ve Grafiklerle Açıklama, Belli Sürelerle Yayımlama

İnceleme ve Doğruluğunu Sağlama. Anlamlı Sonuçlar Verecek Şekilde Tablo ve Grafiklerle Açıklama, Belli Sürelerle Yayımlama.")

22

Hangi Kriterlere Göre Genel Yönetim Kapsamı Belirlenmiştir?

5018 Sayılı Kanunun 2 nci Maddesi 5018 Sayılı Kanunun 52 nci Maddesi Avrupa Birliği Hesap Sistemi (ESA 95) Birleşmiş Milletler Ulusal Hesaplar Sistemi (SNA 93) IMF Kamu Mali İstatistikleri Sistemi (GFSM 2001)

Birleşmiş Milletler Ulusal Hesaplar Sistemi (SNA 93) IMF Kamu Mali İstatistikleri Sistemi (GFSM 2001)")

23

Genel Yönetim Kapsamı Belirlemenin Amacı Nedir?

Uluslararası Sınıflandırmalara Uygun Genel Yönetim Sektörü Kapsamının Belirlenmesi. Uluslararası Kurum Yetkililerince Yapılmakta Olan Eleştirilerin Önüne Geçilmeye Çalışılması . Merkez Bankası, Hazine Müsteşarlığı, TÜİK, Kalkınma Bakanlığı ve Kamuoyu tarafından genel yönetim denince tek bir kapsamın anlaşılmasını sağlamaktadır. Veri Enflasyonunun Önlenmesi.

24

GENEL YÖNETİM* MERKEZİ YÖNETİM MAHALLİ İDARELER

Genel Bütçeli İdareler Özel Bütçeli İdareler Düzenleyici ve Denetleyici Kurumlar MAHALLİ İDARELER İl Özel İdareleri Belediyeler Belediye Bağlı İdareleri** SOSYAL GÜVENLİK KURUMLARI Sosyal Güvenlik Kurumu Türkiye İş Kurumu

25

GENEL YÖNETİM* MERKEZİ YÖNETİM MAHALLİ İDARELER

Genel Bütçeli İdareler Özel Bütçeli İdareler Düzenleyici ve Denetleyici Kurumlar (SPK ve BDDK hariç) Döner Sermayeler Bütçe Dışı Fonlar** Sosyal Tesisler Merkezi Yönetim Kapsamındaki Diğer Kurumlar*** MAHALLİ İDARELER İl Özel İdareleri Belediyeler Kalkınma Ajansları Gençlik ve Spor İl Müdürlükleri Mahalli İdare Birlikleri SOSYAL GÜVENLİK KURUMLARI Sosyal Güvenlik Kurumu İşsizlik Sigortası Fonu Türkiye İş Kurumu

Döner Sermayeler. Bütçe Dışı Fonlar** Sosyal Tesisler. Merkezi Yönetim Kapsamındaki Diğer Kurumlar*** MAHALLİ İDARELER. İl Özel İdareleri. Belediyeler. Kalkınma Ajansları. Gençlik ve Spor İl Müdürlükleri. Mahalli İdare Birlikleri. SOSYAL GÜVENLİK KURUMLARI. Sosyal Güvenlik Kurumu. İşsizlik Sigortası Fonu. Türkiye İş Kurumu.")

26

MALİ İSTATİSTİK VERİLERİ NASIL TOPLANIYOR?

SAY 2000i Kamu Harcamaları ve Muhasebe Bilişim Sistemi (KBS)

")

27

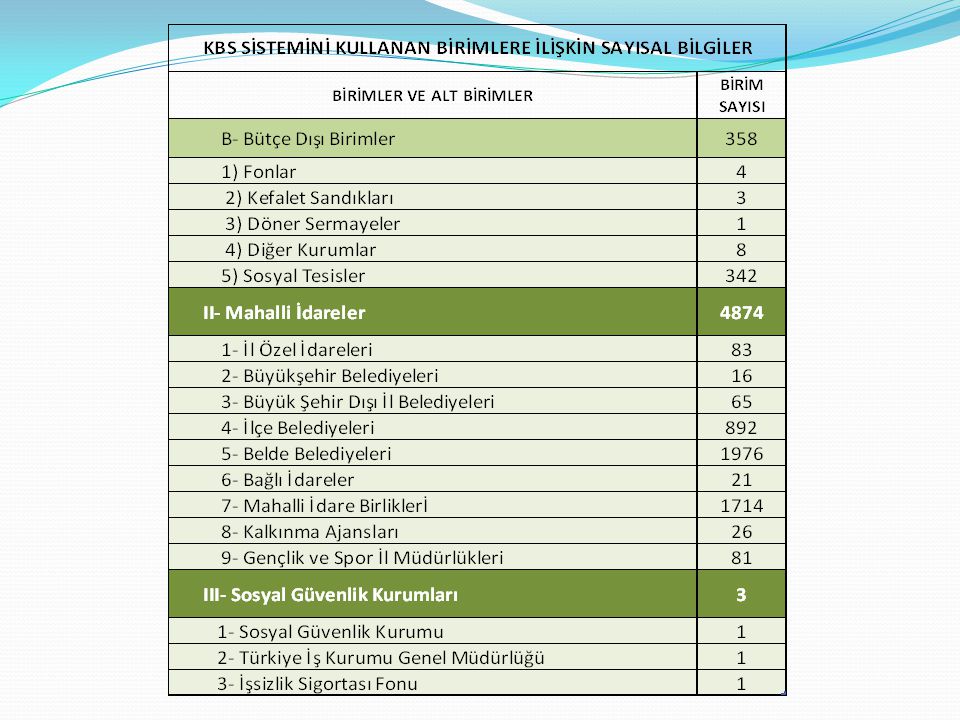

BİRİMLER VE ALT BİRİMLER

SAY 2000İ SİSTEMİNİ KULLANAN BİRİMLERE İLİŞKİN SAYISAL VERİLER VE AÇIKLAMALAR BİRİMLER VE ALT BİRİMLER BİRİM SAYISI AÇIKLAMA A- Bütçe İçi Birimler 1808 1) Genel Bütçe 1530 Veriler say2000i sisteminden derlenmektedir. Ancak Vergi Daireleri günlük, Devlet Borçları Muhasebe Birimi haftalık ve Cumhurbaşkanlığı Muhasebe Birimi aylık olarak excel formatında detaylı mizan göndermekte ve bu veriler incelenerek say2000i sistemine aktarılmaktadır. 2) Özel Bütçe 270 Veriler say2000i sisteminden derlenmektedir. Ancak Ceza İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu izleyen ayı takip eden 5 işgünü içinde excel formatında detaylı mizan göndermekte ve bu veriler incelenerek say2000i sistemine aktarılmaktadır. 3) Düzenleyici ve Denetleyici Kurumlar 8 Kamu İhale Kurumu, Bankacılık Düzenleme ve Denetleme Kurumu , Enerji Piyasası Düzenleme Kurumu, Bilgi Teknolojileri ve İletişim Kurumu hariç olmak üzere say2000i sisteminden derlenmektedir. Say2000i sistemi dışındaki kurumlar izleyen ayı takip eden 5 işgünü içinde excel formatında detaylı mizan göndermekte ve bu veriler incelenerek say2000i sistemine aktarılmaktadır.

Genel Bütçe Veriler say2000i sisteminden derlenmektedir. Ancak Vergi Daireleri günlük, Devlet Borçları Muhasebe Birimi haftalık ve Cumhurbaşkanlığı Muhasebe Birimi aylık olarak excel formatında detaylı mizan göndermekte ve bu veriler incelenerek say2000i sistemine aktarılmaktadır. 2) Özel Bütçe Veriler say2000i sisteminden derlenmektedir. Ancak Ceza İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu izleyen ayı takip eden 5 işgünü içinde excel formatında detaylı mizan göndermekte ve bu veriler incelenerek say2000i sistemine aktarılmaktadır. 3) Düzenleyici ve Denetleyici Kurumlar. 8. Kamu İhale Kurumu, Bankacılık Düzenleme ve Denetleme Kurumu , Enerji Piyasası Düzenleme Kurumu, Bilgi Teknolojileri ve İletişim Kurumu hariç olmak üzere say2000i sisteminden derlenmektedir. Say2000i sistemi dışındaki kurumlar izleyen ayı takip eden 5 işgünü içinde excel formatında detaylı mizan göndermekte ve bu veriler incelenerek say2000i sistemine aktarılmaktadır.")

29

İstatistik

30

VERİ GİRİŞ DÖNEMLERİ (5 Sıra Nolu Tebliğ)

KÜMÜLATİF AYLIK KÜMÜLATİF ÜÇER AYLIK KÜMÜLATİF YILLIK İL ÖZEL İDARELERİ BELEDİYELER MAHALLİ İDARE BİRLİKLERİ TAKİP EDEN AYIN SONUNA KADAR GENEL YÖNETİM KAPSAMINDAKİ TÜM BİRİMLER ŞUBAT AYI SONUNA KADAR GENEL YÖNETİM KAPSAMINDAKİ DİĞER BİRİMLER TAKİP EDEN AYIN SONUNA KADAR

31

AYRICA; NE ZAMANA KADAR HANGİ TABLOLARI HANGİ BİRİMLER

İL ÖZEL İDARELERİ BELEDİYELER MAHALLİ İDARE BİRLİKLERİ FİNANSMANIN EKONOMİK SINIFLANDIRMASI TABLOLARI İZLEYEN 3 YILA AİT BÜTÇE GELİR-GİDER TAHMİNLERİ EYLÜL AYI SONUNA KADAR AYRICA; NE ZAMANA KADAR HANGİ TABLOLARI HANGİ BİRİMLER

32

DERLENEN MALİ VERİLER KİMLER TARAFINDAN KONTROL EDİLMEKTEDİR?

Muhasebe Birimi Kontrol Görevlileri İl Kontrol Görevlileri Merkezdeki İlgili Şubeler Maliye Bakanlığı Denetim Elemanları Sayıştay'ca Yapılan İnceleme

33

VERİ DERLEMEDE GÖREVLİ BİRİMLER

BAKANLIK VALİLİK DEFTERDARLIK İL KONTROL GÖREVLİSİ MUHASEBE BİRİMİ KONTROL GÖREVLİSİ VERİ GİRİŞ GÖREVLİSİ

34

VERİ GİRİŞ GÖREVLİSİ Verilerin zamanında ve doğru olarak KBS ye girilmesi, Kullanıcı bilgilerinin güncel tutulması, Sorunların bildirilmesi

35

MUHASEBE BİRİMİ KONTROL GÖREVLİSİ

Veri girişlerinin zamanında yaptırılması, Verilerin doğruluğunun inceleme rehberine göre kontrol edilmesi, Veri göndermeyenlerin uyarılması ve il kontrol görevlisine bildirilmesi, Faaliyetlerinin il kontrol görevlisine bildirilmesi,

36

İL KONTROL GÖREVLİSİ Verilerin zamanında ve doğru bir şekilde girilmesi için muhasebe birimi kontrol görevlileri ile koordineli olarak çalışılması, Verilerin kontrol edilip edilmediğinin takip edilmesi, Yeni açılan ve kapanan birimlerin Bakanlığa bildirilmesi, Kendilerinin ve muhasebe birimi kontrol görevlilerinin faaliyetlerinin ve komisyon toplantı tutanağının Bakanlığa gönderilmesi,

37

DEFTERDARLIK Verilerin derlenmesi için gerekli tedbirlerin alınması,

Eğitim programının düzenlenmesi, İl kontrol görevlileri ve muhasebe birimi kontrol görevlilerinin takibinin yapılması,

38

VALİLİK Yazışmaların yapılması

Koordinatör Vali Yardımcısı, Defterdar ve il kontrol görevlisince en az üç ayda bir defa toplanılarak ildeki genel durumun tutanağa bağlanması,

39

BAKANLIK Genel koordinasyonun yapılması, Sorunların çözümü,

Merkezi Ankara'da bulunan kurumların verilerinin derlenmesi, İdari para ceza yazılarının yazılması ve uygulanmasının takibi Genel yönetim sektörünün belirlenmesi Genel koordinasyonun yapılması, Sorunların çözümü, Denetim yapılması

40

VERİLER HATALI GÖNDERİLİR VEYA SÜRESİNDE GÖNDERİLMEZ İSE

1 AYLIK EK SÜRE VERİLİR ÜST YÖNETİCİDEN İDARİ PARA CEZASI UYGULANMASI İSTENİR MALİ HİZMETLER BİRİMİ YÖNETİCİSİ İLE MUHASEBE YETKİLİSİNE İDARİ PARA CEZASI UYGULANIR DURUM BAKANLIĞA BİLDİRİLİR

41

Resmi İstatistik Programında yer alan Maliye Bakanlığı tarafından yayınlanacak tablolar, yayınlanma periyodları ve gecikme süreleri aşağıda mevcuttur. Yayınlanan Tablo Türü Sorumlu Kurum Yayımlama Periyotları Gecikme Süreleri Merkezi Yönetim; Bütçe Uygulama Sonuçları, Gelir Gider, Faaliyet Sonuçları, Nakit Akım, Bilanço tabloları Maliye Bakanlığı Muhasebat Genel Müdürlüğü Aylık ve yıllık olarak yayınlanır Aylık t+15 gün, yıllık t+3 ay gecikme ile Genel Yönetim; Mizan, Bütçe Uygulama Sonuçları, Gelir Gider, Faaliyet Sonuçları, Nakit Akım, Bilanço tabloları 3 aylık ve yıllık olarak yayınlanır 3 aylıklar için t+3 ay, yıllıklar için t+5 ay gecikme ile Genel Yönetim Fonksiyonel Harcamaları Genel Yönetim Mali İstatistikleri (GFS) Yıllık olarak yayınlanır t+10 ay gecikme ile

Yıllık olarak yayınlanır. t+10 ay gecikme ile.")

42

MALİ İSTATİSTİK WEB SAYFASI

43

MALİ İSTATİSTİKLERİN KULLANICILARI KİMLERDİR?

Ülke İçi Kullanıcılar İlgili Kamu İdaresi Ekonomi Ve Maliye Yönetimi Medya ve Kamuoyu Ülke Dışı Kullanıcılar AB-İstatistik Ofisi IMF, Dünya Bankası OECD

44

Sayıştay Denetimi Maliye Bakanlığınca yayımlanan bir yıla ait malî istatistikler izleyen yılın mart ayı içinde; hazırlanma, yayımlanma, doğruluk, güvenilirlik ve önceden belirlenmiş standartlara uygunluk bakımından denetim grup başkanlıklarınca değerlendirilir. Bu amaçla düzenlenen değerlendirme raporu, Sayıştay Başkanınca Rapor Değerlendirme Kurulunun görüşü de alındıktan sonra Türkiye Büyük Millet Meclisine sunulur ve Maliye Bakanlığına gönderilir. Bu raporda yer alan değerlendirmelere ilişkin olarak Maliye Bakanı gerekli önlemleri alır.

45

İstatistik

46

İstatistik Bundan kısa bir süre önce Dünya çapında bir istatistik yapıldı. Sorulan soru şuydu: " Lütfen bize dünyanın diğer ülkelerinde oluşan besin yetersizliği hakkında fikirlerinizi söyleyiniz". Bu soruya alınan cevaplar ise çok ilginçti: Afrika'da kimse " Besin" in ne anlama geldiğini bilmiyordu Avrupa'dakiler ise "yetersizliğin ne anlama geldiğini bilmiyordu Doğu Avrupa'da hiç kimse "Fikir "in ne anlama geldiğini bilmiyordu Güney Amerika da ise "Lütfen "in anlamını bilen yoktu ABD de de "Dünyanın diğer Ülkeleri'nin anlamını bilen tek kişi olmamıştı.

47

KATILIMINIZ İÇİN TEŞEKKÜRLER

Oktay ARIDURU Maliye Uzmanı

48

İletişim:

Benzer bir sunumlar

>")