Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Hastane İşletmeciliği Uzmanı

T.C. SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Ali GAZİ Hastane İşletmeciliği Uzmanı Döner Sermayeli İşletmeler Bütçe ve Muhasebe Daire Başkanlığı Muhasebe Sistemi Şube Müdürü

2

Sunum Planı Döner Sermayelerin Yapısı Döner Sermayelere Genel Bakış İşletme – Saymanlık Sayılar Sermaye Yapıları Gelir, Giderler Mevzuat Genel Yazılar Döner Sermayeli İşletmelerde Tek Düzen Muhasebe Sistemi Tarihçe Hesap Planı Döner Sermaye Bütçe Uygulaması Örnek Muhasebe Kayıtları Tek Düzen Muhasebe Programı/Muhasebe Sistemi Şube Müdürlüğü Programın Kullanımı Temel Mali Tablolar ve Yorumlama Raporlamalar ve Yorumlama Geleceğe Yönelik Planlamalar/Beyin Fırtınası 2

3

DÖNER SERMAYELERİN YAPISI VE MALİ DURUMU

3

4

Döner Sermayelerin İşletme ve Saymanlık Sayıları

Bağlı Olduğu İdare İşletme Sayısı Saymanlık Sayısı Sağlık Bakanlığı 1042 213 Mili Eğitim Bakanlığı 893 480 Orman Genel Müdürlüğü 247 Tarım ve Köyişleri Bakanlığı 186 Çevre ve Orman Bakanlığı 84 Üniversiteler 65 54 Milli Savunma Bakanlığı 59 Başbakanlık 49 Bayındırlık veİskanBakanlığı 27 Diğer İdareler 11 Toplam 2.663 1.410

5

Döner Sermayelerin İşletme Sayıları

6

Döner Sermaye Gelir ve Giderlerindeki Değişim(2000-2009)

YIL GİDER Değişim Oranı % GELİR Enflasyon Oranı % 2000 2001 60 57 2002 75 82 29,70 2003 27 39 18,40 2004 53 49 9,30 2005 36 34 7,72 2006 29 17 9,65 2007 22 10 8,39 2008 08 15 10,06 2009 Eyül - - Ortalama 38 11,65

7

Döner Sermayelerin 2007 Yılı Gelirleri

Maliye Bakanlığı Verilerine 2007 Yılı Türkiye Geneli Tüm Döner Sermayeli Kurum İşletme Gelirleri 17 MİLYAR TL

8

Kurumlara Göre Döner Sermaye Gelirleri (2008-2009)

2009 EYLÜL Sağlık Üniversiteler Orman Gn.Md M.E.B Başbakanlık Bayındırlık Tarım ve Köyişleri Ulaştırma Milli Savunma Kültür ve Turizm Çevre ve Orman Bak Diğer TOPLAM Kaynak:Maliye Bakanlığı

9

Kurumlara Göre Döner Sermaye Giderleri (2008-2009)

2009 EYLÜL Sağlık Üniversiteler Orman Gn.Md M.E.B Başbakanlık Bayındırlık Tarım ve Köyişleri Ulaştırma Milli Savunma Kültür ve Turizm Çevre ve Orman Bak Diğer TOPLAM Kaynak:Maliye Bakanlığı

10

Kurumlara Göre Döner Sermaye Gelirleri (2008)

")

11

Kurumlara Göre Döner Sermaye Giderleri (2008)

")

12

Kurumlara Göre Döner Sermaye Gelirlerinin Trendi (2000-2008)

")

13

Kurumlara Göre Döner Sermaye Giderleri (2000-2008)

")

14

Tahsis Edilen / Ödenmiş Sermaye Tutarları

Tahsis Edilen Ödenmiş Sağlık Kültür Turizm Özel Bütçe Orman Gn.Md. Tarım Milli Eğitim Üniversiteler Çevre Orman Başbakanlık Adalet Bakanlığı Ulaştırma Diğer Milli Savunma Bayındırlık Çalışma Sos.Güv. Dışişleri Bakanlığı İçişleri Bakanlığı TOPLAM Kaynak:Maliye Bakanlığı

15

Döner Sermaye Giderlerinin Dağılımı

(Hazine hissesi, merkez payı, Arş fonu, SHÇEK payı ) (Terkinler dahil) (Yatırım ve personel giderleri dahil) 2008 Yılı

(Terkinler dahil) (Yatırım ve personel giderleri dahil) 2008 Yılı.")

16

SAĞLIK BAKANLIĞI DÖNER SERMAYELİ İŞLETMELERİ

17

Yıllar İtibariyle Döner Sermayeli Kurum Sayısı

18

Döner Sermayeli Kurumların Sayısal Dağılımı

19

YILLARA GÖRE SERMAYE HAREKETLERİ

Not: 2007 Yılı Karlarına Göre Sermaye Dağıtımı Devam Etmekte Olup 2008 yılı sonu kalan sermayemiz dir.

20

Sağlık Bakanlığı Döner Sermaye Bütçe Büyüklüğü/Gerçekleşmeleri

2005 Yılı BÜTÇESİ 15,2/8,2 MİLYAR TL 2006 Yılı BÜTÇESİ 15,6 /10,3 MİLYAR TL 2007 Yılı Bütçesi 16,4 /11,3 MİLYAR TL 2008 Yılı BÜTÇESİ 16,9 /11,7 MİLYAR TL 2009 YILI BÜTÇESİ 16,4/10,5 MİLYAR TL (Eylül Sonu)

")

21

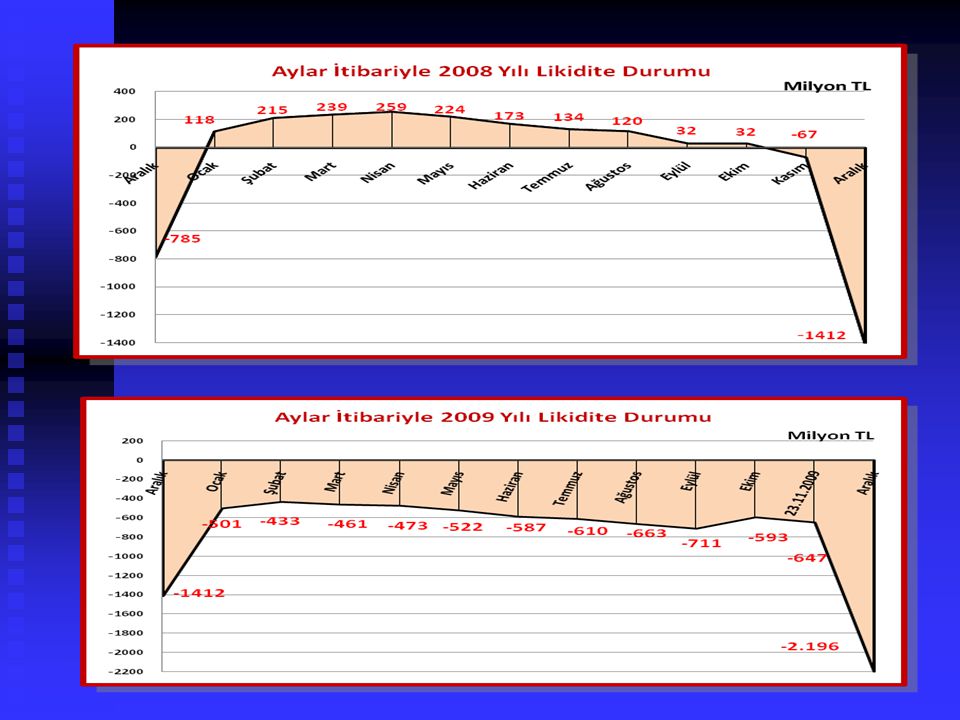

DÖNER SERMAYELİ KURUMLAR BORÇ ALACAK TABLOSU

( ) 21

21.")

22

DÖNER SERMAYELİ İŞLETMELERİN DÖNEM SONU DEĞERLERİ (Stok Hariç)

tarih itibariyle TDMS’den alınan verilere göre hazırlanmıştır.

23

DÖNER SERMAYELİ İŞLETMELERİN

DÖNEM SONU DEĞERLERİ (STOK DAHİL) tarih itibariyle TDMS’den alınan verilere göre hazırlanmıştır.

tarih itibariyle TDMS’den alınan verilere göre hazırlanmıştır.")

24

SAĞLIK DÖNER SERMAYE İŞLETMELERİ MEVZUATI ve YAPILAN İŞLEMLER

25

SAĞLIK DÖNER SERMAYE İŞLETMELERİ MEVZUATI ve YAPILAN İŞLEMLER

Muhasebat Genel Müdürlüğü Devlet Bütçe Muhasebe Uzmanı/Şube Yöneticisi Sayın Mutlu ONDER’in Katkılarıyla

26

Döner Sermaye Mevzuatı

Yasal Düzenlemeler - 209 Sayılı Kanun Sayılı Kanun Sayılı Kanun Sayılı Kanun (2005) Sayılı Kanun (2006) Yönetmelikler - Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği - 106 Sayılı Yönetmelik Genelgeler/Genel Yazılar

Sayılı Kanun (2006) Yönetmelikler. - Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği Sayılı Yönetmelik. Genelgeler/Genel Yazılar.")

27

Tarih ve 209 Sayılı Sağlık Bakanlığına Bağlı Sağlık Kurumları ile Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkında Kanun, 2) Tarih ve 106 sayılı Sağlık ve Sosyal Yardım Bakanlığına Bağlı Sağlık Kurumları İle Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkındaki 209 Sayılı Kanun Gereğince İşletme, İdare ve Muhasebe İşlerine Dair Yönetmelik, 3)5018 Sayılı Kanun, Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği, 4)Maliye ve Sağlık Bakanlığınca Hazırlanan Genel Yazılar ve Görüşlerden Seçmeler,

Tarih ve 106 sayılı Sağlık ve Sosyal Yardım Bakanlığına Bağlı Sağlık Kurumları İle Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkındaki 209 Sayılı Kanun Gereğince İşletme, İdare ve Muhasebe İşlerine Dair Yönetmelik, 3)5018 Sayılı Kanun, Döner Sermayeli İşletmeler Bütçe ve Muhasebe Yönetmeliği, 4)Maliye ve Sağlık Bakanlığınca Hazırlanan Genel Yazılar ve Görüşlerden Seçmeler,")

28

209 Sayılı Sağlık Bakanlığına Bağlı Sağlık Kurumları İle Esenlendirme (Rehabilitasyon) Tesislerine Verilecek Döner Sermaye Hakkında Kanun KAPSAM Birinci basamak sağlık hizmeti sunan kuruluşlar da dahil olmak üzere, Sağlık Bakanlığına bağlı kurum ve kuruluşlar ile bağlı kuruluşlara (Hudut ve Sahiller Sağlık Genel Müdürlüğü hariç) verilen döner sermaye bu Kanun hükümlerine göre yürütülür.

verilen döner sermaye bu Kanun hükümlerine göre yürütülür.")

29

209 Sayılı Döner Sermaye Kanunu’nun Amacı ;

Genel Bütçe Yükünün Azaltılması, Devlete Ek Gelir Sağlanması, Kamudaki Atıl Kapasitenin Kullanılması, Sağlık Hizmetlerinin İyileştirilmesi, Toplumsal Faydalar Sağlanması, Çağdaş, Kaliteli, Verimli, etkin sağlık hizmetinin sunulması.

30

106 Sayılı Yönetmelik Sağlık Bakanlığına bağlı sağlık kurum ve kuruluşlarına 209 sayılı kanunla tahsis edilen döner sermaye işletmeleri, faaliyetlerini bu Yönetmelik hükümlerine göre yürütürler. Sağlık kurumlarına tahsis edilecek döner sermaye Sağlık Bakanlığınca tespit edilir ve lüzumuna göre artırılır veya azaltılabilir. Yapılan bu değişiklikler Maliye Bakanlığına bildirilir.

31

DÖNER SERMAYE NEDİR? DÖNER SERMAYELİ İŞLETMELER

Genel Ve Katma Bütçeli İdarelerin Kamu Hizmetlerini Yerine Getirmeleri Sırasında Bu Hizmetlere Bağlı Olarak Yönetilen Ticari, Sınai, Tarımsal, Kültürel Ve Mesleki Faaliyetlerin Yürütülmesi İçin Tahsis Edilen Sermayelere Denir. DÖNER SERMAYELİ İŞLETMELER Döner Sermaye Verilerek Kurulan İşletmelerdir.

32

Döner Sermaye Kuruluş İşlemleri

1- Sağlık Bakanlığı Tarafından Veya Diğer Kaynaklardan Kurum Ve Kuruluş Yaptırılır-alınır-kiralanır Vs.. (S.B.) 2- Sağlık Bakanlığı Açılış Onayı Verir (S.B.) 3- Bakanlığa Döner Sermaye Kurulması Ve Hangi Saymanlığa Bağlanmasını Belirten Talep Yazı Yazılır (Sağlık Müd-Defterdarlık) 5- Bakanlıkça Açılış Sermaye Tahsisi Yapılır (S.B) 6-Döner Sermaye Bütçesi Hazırlanarak Bakanlık Onayına Sunulur (Kurum) 7- Bütçe için Bakanlık Onayı Alındıktan Sonra Artık Döner Sermaye İşletmesi Kurulmuş Olur.

2- Sağlık Bakanlığı Açılış Onayı Verir (S.B.) 3- Bakanlığa Döner Sermaye Kurulması Ve Hangi Saymanlığa Bağlanmasını Belirten Talep Yazı Yazılır (Sağlık Müd-Defterdarlık) 5- Bakanlıkça Açılış Sermaye Tahsisi Yapılır (S.B) 6-Döner Sermaye Bütçesi Hazırlanarak Bakanlık Onayına Sunulur (Kurum) 7- Bütçe için Bakanlık Onayı Alındıktan Sonra Artık Döner Sermaye İşletmesi Kurulmuş Olur.")

33

Döner Sermayeli Kurumların İdaresi

Her kurumun idaresi, il sağlık müdürü veya müdür veyahut bir baştabip tarafından yerine getirilir. Kurumun Müdür veya Baştabibi kurumu mevzuat dairesinde ve Sağlık Bakanlığı emir ve talimatına uygun olarak ve işletme menfaatlerini koruyacak şekilde idare eder. Baştabip veya kurum Müdürü (Rehabilitasyon, Hıfzıssıhha Enstitüsü, Huzurevi, Kreş ve Gündüz Bakımevi gibi kurumlarda) birinci derecede imza yetkisine haiz en büyük amirdir. Baştabip veya kurum müdürü idari işlerden re'sen sorumludur.

birinci derecede imza yetkisine haiz en büyük amirdir. Baştabip veya kurum müdürü idari işlerden re sen sorumludur.")

34

Bütçelerin Hazırlanması

Döner Sermaye Bütçesi, Kurum Müdürü veya Baştabibi tarafından hazırlanarak Bakanlığın inceleme ve onayına sunulduktan sonra yürürlüğe girer. Her Kurum kendi bütçesini gerekçesi ile birlikte hazırlayarak, malî yılın başından en az 3 ay önce Bakanlığın inceleme ve onayına arz eder. Bakanlık, Kurum bütçelerini inceledikten ve gerektiğinde Kurumla görüşmek suretiyle gerekli düzeltmeleri yaptıktan sonra onaylayarak malî yılın başlamasına en az 15 gün kala Kurumlara geri gönderir

35

Döner Sermayeli İşletmelerin

GELİR ve GİDERLERİ

36

DÖNER SERMAYE İŞLETME GELİRLERİ (209 sayılı Kanun ve Yönetmelik)

Döner sermaye işletmelerinin gelirleri; a) Her türlü muayene, teşhis, tedavi, laboratuar, tetkik, tahlil, ameliyat ve benzeri sağlık hizmetleri karşılığında alınan ücretler, b) Üretilip satışa sunulan ilk madde, malzeme, mamul, aşı, serum, protez ve benzerleri karşılığında elde edilen ücretler, c) Aşı, ilaç, serum, insan kanı ve kan ürünleri imali ile istihsal veya imal edilecek diğer maddelerden elde edilen gelirler, d) Özel tarifeli poliklinik, teşhis, tetkik, tahlil, ameliyat ve Bakanlıkça uygun görülen diğer hizmetlerden alınan ücretler, e) Bastırılan veya yaptırılan her nevi belgeden elde edilen ücretler, f) Sigortalı turistlere ve yabancı hastalara verilen sağlık hizmeti gelirleri,

Her türlü muayene, teşhis, tedavi, laboratuar, tetkik, tahlil, ameliyat ve benzeri sağlık hizmetleri karşılığında alınan ücretler, b) Üretilip satışa sunulan ilk madde, malzeme, mamul, aşı, serum, protez ve benzerleri karşılığında elde edilen ücretler, c) Aşı, ilaç, serum, insan kanı ve kan ürünleri imali ile istihsal veya imal edilecek diğer maddelerden elde edilen gelirler, d) Özel tarifeli poliklinik, teşhis, tetkik, tahlil, ameliyat ve Bakanlıkça uygun görülen diğer hizmetlerden alınan ücretler, e) Bastırılan veya yaptırılan her nevi belgeden elde edilen ücretler, f) Sigortalı turistlere ve yabancı hastalara verilen sağlık hizmeti gelirleri,")

37

DÖNER SERMAYE İŞLETME GELİRLERİ (209 sayılı Kanun ve Yönetmelik)

g) Sağlık alanında verilecek kurs, eğitim, araştırma, yayın ve danışmanlık hizmet gelirleri, h) Diğer kamu veya özel sektör kuruluşlarının sağlık alanında sunduğu hizmetlere kredi notu verilmesi veya akredite edilmesinden elde edilen ücretler, ı) Atölye, tamirhane veya depolarda gerçekleştirilen sağlık hizmetleri ile ilgili montaj, demontaj veya proje işlerinden elde edilen ücretler, i) Sağlık kurum ve kuruluşlarında üçüncü şahıslarca yapılacak sağlık alanı dışındaki tanıtım hizmetlerinden elde edilen ücretler,

Sağlık alanında verilecek kurs, eğitim, araştırma, yayın ve danışmanlık hizmet gelirleri, h) Diğer kamu veya özel sektör kuruluşlarının sağlık alanında sunduğu hizmetlere kredi notu verilmesi veya akredite edilmesinden elde edilen ücretler, ı) Atölye, tamirhane veya depolarda gerçekleştirilen sağlık hizmetleri ile ilgili montaj, demontaj veya proje işlerinden elde edilen ücretler, i) Sağlık kurum ve kuruluşlarında üçüncü şahıslarca yapılacak sağlık alanı dışındaki tanıtım hizmetlerinden elde edilen ücretler,")

38

DÖNER SERMAYE İŞLETME GELİRLERİ (209 sayılı Kanun ve Yönetmelik)

j) Üçüncü şahıslarca yapılan her türlü bağış ve yardımlar, k) Her yıl Merkezî Yönetim Bütçe Uygulama Talimatları ile belirlenen fiyatları aşmamak üzere belirlenen fiyat üzerinden Kanun kapsamına dâhil döner sermayeli işletmelere sunulan hizmetlerden elde edilen gelirler, l) Kullanılmayan veya ihtiyaç fazlası olan mal veya demirbaşların tespit edilen bedel üzerinden Kanun kapsamına dâhil döner sermayeli işletmelere devredilmesi karşılığında elde edilen gelirler, m) Döner sermaye ile ilgili diğer gelirlerdir.

Üçüncü şahıslarca yapılan her türlü bağış ve yardımlar, k) Her yıl Merkezî Yönetim Bütçe Uygulama Talimatları ile belirlenen fiyatları aşmamak üzere belirlenen fiyat üzerinden Kanun kapsamına dâhil döner sermayeli işletmelere sunulan hizmetlerden elde edilen gelirler, l) Kullanılmayan veya ihtiyaç fazlası olan mal veya demirbaşların tespit edilen bedel üzerinden Kanun kapsamına dâhil döner sermayeli işletmelere devredilmesi karşılığında elde edilen gelirler, m) Döner sermaye ile ilgili diğer gelirlerdir.")

39

DÖNER SERMAYE İŞLETME GİDERLERİ (209 ve 3359 sayılı Kanun ile Yönetmelik)

Döner sermaye işletmelerinin giderleri; a)Memur ve sözleşmeli personel aylık ve ücretleri ile ilgili mevzuat uyarınca yapılan döner sermaye ek ödemeleri, b)İş Kanununa göre istihdam edilecek işçi ücretleri, c)Satın alınacak her türlü mal ve hizmet bedelleri, d) Yılı yatırım programı ile ilişkilendirilmesi kaydıyla, Bakanlık adına inşa edilecek yeni veya ek binaların yapım giderleri; işletmelerin kullanmakta olduğu binaların her türlü bakım, onarım, tadilat, müştemilat ve çevre düzenlemesi giderleri ile bu binaların kira bedelleri,” e)Tıbbi cerrahi demirbaş ve diğer demirbaş mal bedelleri, f)Deneysel amaçlı ve hizmet gereği canlı hayvan beslenmesi ve bunların ürünlerinden faydalanılması ile ziraî mahsullerden ihtiyaç görülenlerin yetiştirilmesi, bakımı ve satışına ilişkin giderlerin yapılması ile vergi, resim, harç ve komisyon giderleri,

Memur ve sözleşmeli personel aylık ve ücretleri ile ilgili mevzuat uyarınca yapılan döner sermaye ek ödemeleri, b)İş Kanununa göre istihdam edilecek işçi ücretleri, c)Satın alınacak her türlü mal ve hizmet bedelleri, d) Yılı yatırım programı ile ilişkilendirilmesi kaydıyla, Bakanlık adına inşa edilecek yeni veya ek binaların yapım giderleri; işletmelerin kullanmakta olduğu binaların her türlü bakım, onarım, tadilat, müştemilat ve çevre düzenlemesi giderleri ile bu binaların kira bedelleri, e)Tıbbi cerrahi demirbaş ve diğer demirbaş mal bedelleri, f)Deneysel amaçlı ve hizmet gereği canlı hayvan beslenmesi ve bunların ürünlerinden faydalanılması ile ziraî mahsullerden ihtiyaç görülenlerin yetiştirilmesi, bakımı ve satışına ilişkin giderlerin yapılması ile vergi, resim, harç ve komisyon giderleri,")

40

DÖNER SERMAYE İŞLETME GİDERLERİ (209 ve 3359 sayılı Kanun ile Yönetmelik)

g)Döner sermaye kazancının elde edilmesiyle ilgili giderler, h)Sağlık Hizmetlerinin iyileştirilmesine yönelik her türlü eğitim giderleri, ı)Ambulans, cenaze arabası ve benzeri sağlık hizmet araçlarının akaryakıt, donanım, yedek parça, bakım ve tamirat giderleri, i) Tamirat, tadilat, inşaat, tıbbî ve fennî tesisat ile kamulaştırma yaptırılmasıyla ilgili giderler,

Döner sermaye kazancının elde edilmesiyle ilgili giderler, h)Sağlık Hizmetlerinin iyileştirilmesine yönelik her türlü eğitim giderleri, ı)Ambulans, cenaze arabası ve benzeri sağlık hizmet araçlarının akaryakıt, donanım, yedek parça, bakım ve tamirat giderleri, i) Tamirat, tadilat, inşaat, tıbbî ve fennî tesisat ile kamulaştırma yaptırılmasıyla ilgili giderler,")

41

DÖNER SERMAYE İŞLETME GİDERLERİ (209 ve 3359 sayılı Kanun ile Yönetmelik)

j) Tamir, ve imâl atölyeleri açılması için yapılacak giderler, k) Ambulans, cenaze arabası ve hizmet aracı satın alınması ile kiralanması veya hizmet satın alınması yoluyla teminine ilişkin giderler, l) Fiyatlandırılan mamûllerin serbest piyasaya veya sair müesseselere intikal ettirilmesine ilişkin giderler, m) Deneysel amaçlı ve hizmet gereği canlı hayvan beslenmesi, ziraî mahsullerden ihtiyaç görülenlerin yetiştirilmesi, bakımı ve satışına ilişkin giderler,

Tamir, ve imâl atölyeleri açılması için yapılacak giderler, k) Ambulans, cenaze arabası ve hizmet aracı satın alınması ile kiralanması veya hizmet satın alınması yoluyla teminine ilişkin giderler, l) Fiyatlandırılan mamûllerin serbest piyasaya veya sair müesseselere intikal ettirilmesine ilişkin giderler, m) Deneysel amaçlı ve hizmet gereği canlı hayvan beslenmesi, ziraî mahsullerden ihtiyaç görülenlerin yetiştirilmesi, bakımı ve satışına ilişkin giderler,")

42

DÖNER SERMAYE İŞLETME GİDERLERİ (209 ve 3359 sayılı Kanun ile Yönetmelik)

n) Taşınır ve taşınmaz mal satın alınması, ihtiyaç duyulan taşınmaz mallar üzerinde sınırlı aynî hak tesis edilmesi, kiralanması veya bunlara ilişkin yapılan her türlü giderler, o) Kanun kapsamına dâhil döner sermayeli işletmelerden, Merkezî Yönetim Bütçe Uygulama Talimatlarında belirlenen fiyatları aşmamak üzere belirlenen fiyat üzerinden temin edilen hizmet alım giderleri, ö) Bakanlığa bağlı diğer döner sermayeli işletmelerin kullanmadıkları veya ihtiyaç fazlası olup, bedeli karşılığında devralınan mal ve demirbaşlara ilişkin giderler,

Taşınır ve taşınmaz mal satın alınması, ihtiyaç duyulan taşınmaz mallar üzerinde sınırlı aynî hak tesis edilmesi, kiralanması veya bunlara ilişkin yapılan her türlü giderler, o) Kanun kapsamına dâhil döner sermayeli işletmelerden, Merkezî Yönetim Bütçe Uygulama Talimatlarında belirlenen fiyatları aşmamak üzere belirlenen fiyat üzerinden temin edilen hizmet alım giderleri, ö) Bakanlığa bağlı diğer döner sermayeli işletmelerin kullanmadıkları veya ihtiyaç fazlası olup, bedeli karşılığında devralınan mal ve demirbaşlara ilişkin giderler,")

43

DÖNER SERMAYE İŞLETME GİDERLERİ (209 ve 3359 sayılı Kanun ile Yönetmelik)

p) Döner sermayeli işletmelerin, tıbbî cihaz, tıbbî sarf malzemesi, ilâç ve büro malzemeleri gibi merkezî olarak satın alınmasında fayda görülen mal alımları ile hizmet alımları için yapılan her türlü giderler, r) Eğitim hastanelerinde uzmanlık eğitimi yapmakta olan yabancı uyruklu asistanlara ilgili mevzuat uyarınca yapılan ödemeler. s-3359 sayılı Sağlık Hizmetleri Temel Kanununun Ek 7 nci maddesi hükmüne göre kiralanacak sağlık tesisleri kira giderleri.

Döner sermayeli işletmelerin, tıbbî cihaz, tıbbî sarf malzemesi, ilâç ve büro malzemeleri gibi merkezî olarak satın alınmasında fayda görülen mal alımları ile hizmet alımları için yapılan her türlü giderler, r) Eğitim hastanelerinde uzmanlık eğitimi yapmakta olan yabancı uyruklu asistanlara ilgili mevzuat uyarınca yapılan ödemeler. s-3359 sayılı Sağlık Hizmetleri Temel Kanununun Ek 7 nci maddesi hükmüne göre kiralanacak sağlık tesisleri kira giderleri.")

44

BAZI ÖNEMLİ DEĞİŞİKLİKLER

45

Sağlık Kurumlarının Sundukları Hizmetlerin Birbirlerinden Temini.

-209 sayılı Kanuna tabi döner sermayeli işletmelerin, gerekli gördükleri hallerde sundukları hizmetleri, Bütçe Uygulama Talimatında belirlenen fiyatları aşmamak üzere belirleyecekleri fiyat üzerinden, birbirlerinden temin etmeleri mümkün kılınmıştır.

46

Genel Bütçe Ödeneği İle Devam Etmekte Olan Bina Projelerinin Tamamlanmasına Yönelik İnşaat İşleri İçin Yapılan Harcamalar -Kurum ve kuruluşlarının hizmetlerini aksatmamak ve yılı yatırım programı ile ilişkilendirilmek kaydıyla, Sağlık Bakanlığınca belirlenen miktarın, genel bütçe ödeneği ile devam etmekte olan sağlık kurum ve kuruluşlarının bina projelerinin tamamlanmasına yönelik inşaat işleri için harcanması amacıyla ilgili saymanlığa aktarılır. 5018 sayılı Kanunun mülga geçici 11 inci maddesinin birinci fıkrasında, döner sermaye işletme bütçelerinin bağlı bulundukları idarelerin bütçeleri içinde yer alacağı düzenlenmiş idi. Bu nedenle, ödenecek tutarın ödemeyi yapan genel bütçe muhasebe birimine aktarılması yerine, önceki hakedişlerle de ilinti kurulması suretiyle ilgili döner sermaye muhasebe birimince ödenmesi usulü benimsenmiştir.

47

Mal Ve Hizmet Alımlarının Toplu Yapılması

Döner sermayeli işletmelerin tıbbî cihaz, tıbbî sarf malzemesi, ilaç ve büro malzemeleri gibi merkezî olarak satın alınmasında fayda görülen mal alımları ile hizmet alımları; bedelleri her döner sermaye işletmesinin kendi bütçesinden karşılanmak kaydıyla toplu olarak yapılabilmektedir. Bu durumda harcama yetkilisinin kim olacağı Sağlık Bakanlığınca belirlenmektedir. (5 Haziran 2008 tarihli ve 42 sayılı Genelgede, 81 İl Sağlık Müdürüne, limite bağlı olmaksızın ihaleye çıkabilme, ihaleleri tasdik ve ihalelerle ilgili sözleşme yapma yetkisi verilmiştir.)

")

48

Mal ve Demirbaşların Devri

Döner sermayeli işletmeler, kullanmadıkları veya ihtiyaç fazlası olan mal ve demirbaşları bedelsiz veya tespit edilecek bedel üzerinden birbirlerine devretmeleri mümkündür. Bu durumda Taşınır Mal Yönetmeliğinde belirtilen belgeler düzenlenmek suretiyle muhasebe kayıtları tesis edilmelidir. Aynı il sınırları içerisindeki döner sermayeli işletmeler ariyet sözleşmesi ile birbirlerine mal verebilmektedirler.

49

Gelecek Yıllara Yaygın Yüklenmeler

Döner sermayeli işletmeler, süreklilik arz eden hizmet alımları ile maliyeti yüksek ve ileri teknoloji ürünü olan tıbbî cihazların hizmet alımı yoluyla temini veya kiralanması için döner sermaye kaynaklarından, gelecek yıllara yaygın yüklenmelere girişebilirler. Gelecek yıllara yaygın yüklenme konusunda 209 sayılı Kanunda süre belirtilmemekle birlikte, Maliye Bakanlığınca, sürenin 3 yılı geçmemek üzere tespit edilmesi benimsenmiştir. 4734 sayılı Kamu İhale Kanununa yapılan ek madde ile sağlık işletmelerine yıllara yaygın yüklenmeler yapabilmeleri konusunda da bir düzenleme yapılmıştır.

50

Kaynak Aktarılması Döner sermayeli işletmelerin malî imkânı elverişli olanlarından, malî durumu yetersiz olanlara karşılıksız veya borç olarak kaynak aktarmaya Sağlık Bakanı yetkilidir. Borç Aktarımlarında Yetki Devrine ilişkin tarihli, 2865 sayılı ve 2006/50 sıra nolu Genelge ile Harcama yetkililerine devredilmiştir.

51

Döner Sermaye İşletmelerinin Malları

Döner sermayeye ait bütün mallar Devlet malı hükmündedir. Bunlar aleyhine işlenen suçlar aynen Devlet malları aleyhine işlenmiş suç olarak kabul edilir ve sanıklar bu husustaki kanun hükümlerine göre takip olunarak cezalandırılır.

52

Mal ve Hizmet Alımları ile Satış İşlemleri

Döner Sermayeli işletmeler de (İstisnalar Hariç) 4734 ve 4735 sayılı Kanunlar kapsamında bulunduklarından, mal ve hizmet alımlar ile yapım işlerini bu Kanunlarda yer alan hükümlere göre yapmaktadırlar. Satış işlemleri ise, Döner Sermayeli Kuruluşlar İhale Yönetmeliği hükümlerine göre yapılmaktadır.

4734 ve 4735 sayılı Kanunlar kapsamında bulunduklarından, mal ve hizmet alımlar ile yapım işlerini bu Kanunlarda yer alan hükümlere göre yapmaktadırlar. Satış işlemleri ise, Döner Sermayeli Kuruluşlar İhale Yönetmeliği hükümlerine göre yapılmaktadır.")

53

Mal ve Hizmet Satışları

Sağlık işletmelerinin kendi ürettikleri mal ve hizmetlerin satışında Döner Sermayeli Kuruluşlar İhale Yönetmeliğinde yer alan ihale usullerinin uygulanması mecburi değildir. Üretilen mal ve hizmetler, maliyet bedelinin altında olmamak kaydıyla kuruluşlar tarafından tespit edilecek bedelle ticari usullere göre satılır.

54

Maliyet bedelinin altında satış

Kurum ve kuruluşlarda üretilen mal ve hizmetlerle, üretim esnasında meydana gelen mamul ve yarı mamul maddeler ile fireler, maliyet bedelinin altında olmamak kaydıyla kuruluşlar tarafından tespit edilecek bedel ile Döner Sermayeli Kuruluşlar İhale Yönetmeliği hükümlerine göre satılmaktadır. Maliyet bedelinin altındaki satışlar, idarenin birinci derece ita amirinin (Üst yönetici) uygun görüşünden sonra kurulacak komisyon tarafından tespit edilecek yeni fiyattan yapılır.

uygun görüşünden sonra kurulacak komisyon tarafından tespit edilecek yeni fiyattan yapılır.")

55

Kredili Satış Birinci derece ita amirinin (Üst Yönetici) müsaade ettiği mal ve hizmetlerin kredili satılması mümkündür. Bu takdirde, siparişle birlikte işin bedelinin % 10 u peşin alınır; mal ve hizmetin tesliminde işin bedelinin %25 i ödenmiş olmak kaydıyla kalan bedel 12 ayı geçmemek üzere eşit miktarlarda takside bağlanabilir.

müsaade ettiği mal ve hizmetlerin kredili satılması mümkündür. Bu takdirde, siparişle birlikte işin bedelinin % 10 u peşin alınır; mal ve hizmetin tesliminde işin bedelinin %25 i ödenmiş olmak kaydıyla kalan bedel 12 ayı geçmemek üzere eşit miktarlarda takside bağlanabilir.")

56

Döner Sermayeli İşletmeler Bütçe Muhasebe Yönetmeliği

5018 sayılı Kanunun Geçici 11 inci maddesi ve 178 sayılı KHK nin 11 inci maddesi hükümlerine istinaden; genel yönetim kapsamındaki kamu idarelerine bağlı olarak kurulmuş olan döner sermayeli işletmelerin iş ve işlemleri ile bütçelerinin hazırlanması, uygulanması, sonuçlandırılması ve muhasebesi ile kontrol ve denetimine ilişkin usul ve esasların düzenlenmesi amacıyla bu Yönetmelik hazırlanmıştır.

57

Harcama Yetkilisi Bütçe ile ödenek tahsis edilen her bir işletmenin en üst yöneticisi veya anılan görevi yürütmekle görevlendirilen kişidir. Harcama yetkilileri harcama yetkisini; yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere, kısmen veya tamamen devredebilirler.

58

Gelir Gerçekleştirme Görevlileri

Gelir gerçekleştirme görevlileri; işletme gelirlerinin tahakkuk ve takip işlemlerini yürütürler.

59

Gelirlerin Tahakkuku, Takibi ve Tahsili

İşletme gelirlerinin tahakkuku ve takibi gelir gerçekleştirme görevlilerince, tahsil işlemleri ise muhasebe birimlerince yürütülmektedir. Alacakların takibinden vazgeçilmesinde, 5018 sayılı Kanunun 79 uncu maddesi hükmüne göre işlem yapılır.

60

Gider Gerçekleştirme Görevlileri

Gider gerçekleştirme görevlileri, harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler.

61

Gelir ve Gider Gerçekleştirme Görevlileri

Gider ve gelir gerçekleştirme görevlileri, kendilerine verilen görevlerin mevzuatına ve usulüne uygun olarak yürütülmesinden, düzenledikleri belgelerin doğruluğundan ve diğer gerçekleştirme görevlileri tarafından düzenlenen belgeler üzerinde yapmaları gereken kontrollerden sorumludurlar.

62

Ön Malî Kontrol Ön malî kontrol görevi, idarelerin yönetim sorumluluğu çerçevesinde, harcama birimleri tarafından yerine getirilir ve harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontrolleri kapsar. Gelir, gider, varlık ve yükümlülüklere ilişkin malî karar ve işlemler; harcama birimleri tarafından, işletmenin bütçesi, kullanılabilir ödenek tutarı ve mevzuat hükümlerine uygunluğu yönlerinden kontrol edilir. Harcama yetkilileri; yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür.” şerhinin düşülerek imzalanması gerekir.

63

Denetim Döner sermaye işletmeleri, Sağlık Bakanlığı denetim elemanları, Maliye Bakanlığı ve Sayıştay tarafından denetlenir. İşletmeler, iç denetime ilişkin hükümler ve ilgili mevzuat çerçevesinde Sağlık Bakanlığı iç denetçileri tarafından da iç denetime tabi tutulurlar.

64

Alacakların Takip ve Tahsil Edilmesinde Sorumluluk

Alacakların takip edilerek tahsil edilebilir hâle getirilmesinden idareler; İlgili mevzuatına göre idarelerce tahakkuk ettirilerek tahsil edilebilir hâle gelmiş gelir ve alacakların ilgili hesaplara kaydedilerek, nakden veya mahsuben tahsil edilmesinden Muhasebe yetkilileri sorumludur.

65

Giderlerin Ödenmesinde Aranılacak Belgeler

İşletme bütçelerinden yapılacak harcamalarda ödeme belgesine bağlanacak kanıtlayıcı belgeler hakkında, “Merkezi Yönetim Harcama Belgeleri Yönetmeliği” hükümleri uygulanır.

66

Taşınır işlemleri İşletmelerce edinilen taşınırların; kayıtlara alınmasında, verilmesinde ve izlenmesinde, “Taşınır Mal Yönetmeliği” hükümleri uygulanır. Taşınırların muhasebe hesap planında yer alan ilgili stok ve maddi duran varlık hesaplarına kaydının sağlanması için, taşınır işlemlerini yürütmekle görevli birimler tarafından düzenlenen belgelerin bir nüshası muhasebe birimine gönderilir.

67

Vergi Mükellefiyeti MB. 30/10/2007 tarihli ve sayılı genel yazı ile döner sermaye işletmelerinin bağlı bulunulan vergi dairelerinde kendi adlarına mükellefiyet tesis ettirmeleri, döner sermaye saymanlıklarınca verilmekte olan vergi beyannamelerinin 2007/Kasım döneminden itibaren döner sermaye işletmesi yetkililerince verilmesi, beyannamelerde yer alan tutarların döner sermaye işletmesi adına ilgili döner sermaye saymanlıklarınca süresi içinde ilgili vergi dairesine ödenmesi konusunda duyuru yapılmıştır.

68

GENEL YAZILAR

69

Kaynak Aktarımlarının Muhasebeleştirilmesi

M.B. 05/07/2006 tarihli ve sayılı genel yazı ile 209 sayılı Kanun hükmünce yapılacak kaynak aktarımlarının muhasebeleştirilmesi konusunda bilgi verilmiştir. 134 ve 303 NOLU hesaplar hesap planına eklenmiştir. 209 Sayılı Kanunun 5 inci Maddesine 5471 sayılı Kanunun 1 inci maddesi ile eklenen fıkrada “Döner Sermayeli İşletmelerin mali imkanları elverişli olanlarından, mali durumu yetersiz olanlara karşılıksız veya borç olarak kaynak aktarmaya Sağlık Bakanı yetkilidir.”hükmü yer almıştır.

70

Mahkeme Harcı ve Masrafları

M.B. 30/03/2005 tarihli ve 6316 sayılı genel yazı ile döner sermaye işletmelerinin mahkeme harcı ve masraflarının ödenmesi konusunda düzenleme yapılmıştır.

71

Kredi Kartı ile Taksitlendirme

M.B. 30/09/2004 tarihli ve sayılı genel yazı ile kredi kartı ile taksitlendirme konusunda bilgi verilmiştir.

72

Döner Sermaye Saymanlıkların Banka Hesapları

M.B. 14/07/2009 tarihli ve sayılı genel yazı ile Döner Sermaye Saymanlıklarının Banka Hesapları konusunda düzenleme yapılmıştır Devlet Bankaları Vakıf, Merkez, Ziraat Bankası, Halk Bankası Banka Hesaplarının Açılmasında Döner Sermayeli İşletmenin Harcama Yetkili ve Muhasebe Yetkilisi Beraber Karar Vereceklerdir.

73

Döner Sermaye Saymanlıkların İnternet Bankacılığından Faydalanabilmesi

M.B. 17/09/2009 tarihli ve sayılı genel yazı ile Döner Sermaye Saymanlıklarının İnternet Bankacılığından Faydalanabilmesi konusunda düzenleme yapılmıştır. Harcama yetkilisinde sorumluluk olmak üzere internet bankacılığından faydalanılabilmektedir. 73

74

Sağlık Kurumları Arası Hizmet Alım Giderleri

M.B. dan Sağlık Bakanlığına verilen 12/08/2005 tarihli ve sayılı “Paylar” konulu görüş yazıda, “182- Sağlık Kurumları Arası Hizmet Alım Giderleri Hesabı” hakkında bilgi verilmiştir.

75

Stok Kayıt İşlemleri M.B. 28/08/2008 tarihli ve sayılı “Stok kayıt işlemleri” konulu genel yazıda, döner sermayeli işletmelerce bildirilen stok çıkışlarının, 1 ayı geçmemek üzere harcama yetkilileri tarafından belirlenen sürede kayıtlara alınmasının uygun ve gerekli olduğu bildirilmiştir.

76

Stok Fazlası Ürünlerin Devri ve Muhasebeleştirme İşlemi

tarihli ve 3214 sayılı 2009/23 sıra nolu Genelge. Azami Stok Miktarı 4 Aylık olarak belirlenmiştir. S.B. 06 Temmuz tarihli ve sayılı “Stok Fazlası Ürünlerin Devri ve Muhasebeleştirme İşlemi ” konulu genel yazıda, döner sermayeli işletmelerce bedelli ve bedelsiz stok devir muhasebe işlemleri düzenlenmiştir. 76

77

GİDER TAHAKKUK EVRAKLARI

tarihli ve 2030 sayılı Yazının 11. maddesi ile; Gider Tahakkuk Evraklarının 10 gün içerisinde saymanlık birimlerine intikalinin sağlanması gerekmektedir. 77

81

Günün Sonu

82

DÖNER SERMAYELİ İŞLETMELERDE TEK DÜZEN MUHASEBE SİSTEMİ

83

DÖNER SERMAYELİ İŞLETMELERDE TEK DÜZEN MUHASEBE SİSTEMİ

Muhasebat Genel Müdürlüğü Devlet Bütçe Muhasebe Uzmanı/Şube Yöneticisi Sayın Mehmet Ali GÜVENTÜRK’ün Katkılarıyla

84

Tekdüzen Muhasebe Sisteminin Gelişimi

Muhasebecilik mesleğinin 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci, Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu ile 13/06/1989 tarihinden itibaren yasal bir yapıya kavuşturulmuş olması, Muhasebe uygulamalarının geliştirilmesi açısından çok önemli bir aşama olmuştur. Adı geçen Kanunla oluşturulan meslek odalarının yoğun ilgi ve destekleri sonucunda Vergi Usul Kanunu uyarınca oluşturulan, “Tekdüzen Genel Hesap Planı ve Açıklamaları Komisyonu”nun hazırladığı Tekdüzen Muhasebe Sistemi, Maliye Bakanlığı tarafından 26/12/1992 tarih ve sayılı Resmi Gazete de yayımlanan 1 Sıra Nolu Muhasebe Uygulama Genel Tebliği yürürlüğe konulmuştur.

85

Tek Düzen Muhasebe Sisteminin Amacı

Tek Düzen Muhasebe Sistemi İle Bilanço usulünde defter tutan gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin faaliyet ve sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi, Mali tablolar aracılığı ile ilgililere sunulan bilgilerin tutarlılık ve mukayese edilebilirlilik nitelikleri korunarak, gerçek durumu yansıtmasının sağlanması İşletmelerde denetimin kolaylaştırılması amaçlanmıştır.

86

Tek Düzen Muhasebe Sistemi İle Yapılan Düzenleme

1)Muhasebe bilgilerinin karar alma durumunda bulunan ilgililere yeterli ve doğru olarak ulaştırılması, 2)Farklı işletmeler ile aynı işletmenin farklı dönemlerinin karşılaştırılması, 3)Mali tablolarda yer alan hesap adlarının tüm kesimler için aynı anlamı vermesi, 4)Muhasebe terim birliğinin sağlanması suretiyle anlaşılabilir olması, 5)İşletmelerle ilgililer arasında güven unsurunun oluşturulması, Sağlanmıştır. Tebliğde, yapılan düzenleme ile tüm Türkiye’ de tek düzenin sağlanması hedeflenmiş, tüm kesimlerin işletme dilinin aynı olması amaçlanmış ve tebliğ hükümlerine hangi işletmelerin uyacağı belirtilmiştir Buna göre, bilanço esasına göre defter tutan gerçek ve tüzel kişilere tekdüzen muhasebe usul ve esaslarını uygulama zorunluluğu getirilmiştir.

Muhasebe bilgilerinin karar alma durumunda bulunan ilgililere yeterli ve doğru olarak ulaştırılması, 2)Farklı işletmeler ile aynı işletmenin farklı dönemlerinin karşılaştırılması, 3)Mali tablolarda yer alan hesap adlarının tüm kesimler için aynı anlamı vermesi, 4)Muhasebe terim birliğinin sağlanması suretiyle anlaşılabilir olması, 5)İşletmelerle ilgililer arasında güven unsurunun oluşturulması, Sağlanmıştır. Tebliğde, yapılan düzenleme ile tüm Türkiye’ de tek düzenin sağlanması hedeflenmiş, tüm kesimlerin işletme dilinin aynı olması amaçlanmış ve tebliğ hükümlerine hangi işletmelerin uyacağı belirtilmiştir. Buna göre, bilanço esasına göre defter tutan gerçek ve tüzel kişilere tekdüzen muhasebe usul ve esaslarını uygulama zorunluluğu getirilmiştir.")

87

Kapsam Dışında Bırakılan Kuruluşlar

Bilanço esasına göre defter tutmakla beraber; 1)Banka ve sigorta şirketleri, 2)Özel finans kurumları, 3)Finansal kirama şirketleri, 4)Menkul kıymet yatırım fonları, 5)Aracı kurumlar ve yatırım ortakları, Mali tabloların düzenlenmesi ve sunulmasında, Tekdüzen Hesap Çerçevesi, Hesap Planı ve İşleyişi hükümlerine uymak zorunda değildirler. Bu kurumların faaliyet konuları farklı olduğundan, mali tabloların biçimsel yapısı ve kullandıkları hesapların niteliği farklılık göstermektedir. Bu nedenle bunlar kapsam dışında bırakılmışlardır.

Banka ve sigorta şirketleri, 2)Özel finans kurumları, 3)Finansal kirama şirketleri, 4)Menkul kıymet yatırım fonları, 5)Aracı kurumlar ve yatırım ortakları, Mali tabloların düzenlenmesi ve sunulmasında, Tekdüzen Hesap Çerçevesi, Hesap Planı ve İşleyişi hükümlerine uymak zorunda değildirler. Bu kurumların faaliyet konuları farklı olduğundan, mali tabloların biçimsel yapısı ve kullandıkları hesapların niteliği farklılık göstermektedir. Bu nedenle bunlar kapsam dışında bırakılmışlardır.")

88

Döner Sermayeli İşletmelerde Tekdüzen Muhasebe Uygulamaları

Döner sermayeli işletmelerde tekdüzen muhasebe uygulamaları 31/12/1993 tarihli ve sayılı genel yazı ile başlatılmıştır. Bu yazıda, vergi mükellefi olan işletmelerin 1/1/1994 tarihinden itibaren Tekdüzen Muhasebe Hesap Planını uygulayacakları diğer işletmelerin ise hazırlıklarını tamamladıktan sonra bu muhasebe sistemine geçecekleri belirtilmiştir Sağlık Bakanlığı sağlık kurumları döner sermaye işletmeleri de bu kapsamdaki işletmeler arasında yer almıştır.

89

Döner Sermayeli İşletmelerde Tekdüzen Muhasebe Uygulamaları

Döner Sermayeli İşletmeler Muhasebe Yönetmeliği 13/06/1999 tarihinde yürürlüğe konularak bu tarihten itibaren işletmeler arasında tekdüzen uygulayan işletmeler-uygulamayan işletmeler ikilemi sona erdirilmiş ve bu tarihten sonra büyük bir aşama kaydedilmiştir. Tekdüzen muhasebe sistemi tüm işletmelerin mevcutları, alacakları, borçları, sermayeleri, gelirleri, giderleri ile bilanço dip notları da dikkate alınmak suretiyle bir sınıflandırma yapılarak hazırlanmış ve doğacak ihtimaller de göz önünde bulundurularak 8 inci sınıf hesaplar boş bırakılmıştır Daha sonra 8 inci sınıf hesaplar Merkezi Yönetim Muhasebe Yönetmeliğinde bütçe hesapları olarak değerlendirilmiştir.

90

Kodlama Tekniği Tekdüzen muhasebe sisteminde

Tek rakam ile ifade edilen hesaplar hesap sınıfını; İki rakam ile ifade edilenler hesap grubunu, Hesap grupları altındaki 3 lü rakamlardan oluşan hesaplar da defteri kebir hesaplarını (büyük defter hesapları) ifade etmektedir.

ifade etmektedir.")

91

TEKDÜZEN HESAP ÇERÇEVESİ VE HESAP PLANI

Hesap Sınıfları 1- Dönen Varlıklar 2- Duran Varlıklar 3- Kısa Vadeli Yabancı Kaynaklar 4- Uzun Vadeli Yabancı Kaynaklar 5- Özkaynaklar 6- Gelir Tablosu Hesapları 7- Maliyet Hesapları 8- 9- Nazım Hesapları

92

. Hesap Grupları 1- Dönen Varlıklar 10- Hazır Değerler 11- Menkul Kıymetler 12- Ticari Alacaklar 13- Diğer Alacaklar 14- 15- Stoklar 16- 17- Yıllara Yaygın İnşaat ve Onarım Maliyetleri 18- Gelecek Aylara Ait Giderler ve Gelir Tahakkukları 19- Diğer Dönen Varlıklar

93

2- Duran Varlıklar 20- 21- 22- Ticari Alacaklar 23- Diğer Alacaklar 24- Mali Duran Varlıklar 25- Maddi Duran Varlıklar 26- Maddi Olmayan Duran Varlıklar 27- Özel Tükenmeye Tabi Varlıklar 28- Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları 29- Diğer Duran Varlıklar

94

3- Kısa Vadeli Yabancı Kaynaklar

30- Mali Borçlar 31- 32- Ticari Borçlar 33- Diğer Borçlar 34- Alınan Avanslar 35- Yıllara Yaygın İnşaat ve Onarım Hakedişleri 36- Ödenecek Vergi ve Diğer Yükümlülükler 37- Borç ve Gider Karşılıkları 38- Gelecek Aylara Ait Gelirler ve Gider Tahakkukları 39- Diğer Kısa Vadeli Yabancı Kaynaklar

95

4- Uzun Vadeli Yabancı Kaynaklar

40-Mali Borçlar 41- 42- Ticari Borçlar 43- Diğer Borçlar 44- Alınan Avanslar 45- 46- 47- Borç ve Gider Karşılıkları 48- Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları 49- Diğer Uzun Vadeli Yabancı Kaynaklar

96

5- Özkaynaklar 50-Ödenmiş Sermaye 51- 52- Sermaye Yedekleri 53- 54- Kar Yedekleri 55- 56- 57- Geçmiş Yıllar Karları 58- Geçmiş Yıllar Zararları 59- Dönem Net Karı (Zararı)

")

97

6- Gelir Tablosu Hesapları

60- Brüt Satışlar 61- Satış İndirimleri (-) 62- Satışların Maliyeti (-) 63- Faaliyet Giderleri (-) 64- Diğer Faaliyetlerden Olağan Gelir ve Karlar 65- Diğer Faaliyetlerden Olağan Gider ve Zararlar (-) 66- 67- Olağandışı Gelir ve Karlar 68- Olağandışı Gider ve Zararlar (-) 69- Dönem Net Karı (Zararı)

62- Satışların Maliyeti (-) 63- Faaliyet Giderleri (-) 64- Diğer Faaliyetlerden Olağan Gelir ve Karlar. 65- Diğer Faaliyetlerden Olağan Gider ve Zararlar (-) Olağandışı Gelir ve Karlar. 68- Olağandışı Gider ve Zararlar (-) 69- Dönem Net Karı (Zararı)")

98

7- Maliyet Hesapları 70- 71- Direkt İlk Madde ve Malzeme Giderleri 72- Direkt İşçilik Giderleri 73- Genel Üretim Giderleri 74- Hizmet Üretim Maliyeti 75- Araştırma ve Geliştirme Giderleri 76- Pazarlama, Satış ve Dağıtım Giderleri 77- Genel Yönetim Giderleri 78- 9- Nazım Hesapları 90- Teminat Alınan Değerler 91- Teminat Verilen Değerler 92- Kanunen Kabul Edilmeyen Giderler 93- Vergi Dışı Gelirler 94- Demirbaş Giderleri

99

HESAP PLANI 1- DÖNEN VARLIKLAR 10- HAZIR DEĞERLER 100- Kasa Hesabı 101- Alınan Çekler Hesabı 102- Bankalar Hesabı 103- Verilen Çekler ve Gönderme Emirleri Hesabı (-) 108- Diğer Hazır Değerler Hesabı 11- MENKUL KIYMETLER 110- Hisse Senetleri Hesabı 112- Kamu Kesimi Tahvil, Senet ve Bonoları Hesabı 118- Diğer Menkul Kıymetler Hesabı 119- Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı (-)

108- Diğer Hazır Değerler Hesabı. 11- MENKUL KIYMETLER Hisse Senetleri Hesabı Kamu Kesimi Tahvil, Senet ve Bonoları Hesabı Diğer Menkul Kıymetler Hesabı Menkul Kıymetler Değer Düşüklüğü Karşılığı. Hesabı (-)")

100

12- TİCARİ ALACAKLAR 120- Alıcılar Hesabı 121- Alacak Senetleri Hesabı 122- Alacak Senetleri Reeskontu Hesabı(-) 123- Banka Kredi Kartlarından Alacaklar Hesabı 126- Verilen Depozito ve Teminatlar Hesabı 127- Diğer Ticari Alacaklar Hesabı 128- Şüpheli Ticari Alacaklar Hesabı 129- Şüpheli Ticari Alacaklar Karşılığı Hesabı (-) 13- DİĞER ALACAKLAR 134- İşletmeler Arası Mali Borçlardan Alacaklar 135- Personelden Alacaklar Hesabı 136- Diğer Çeşitli Alacaklar Hesabı 138- Şüpheli Diğer Alacaklar Hesabı 139- Şüpheli Diğer Alacaklar Karşılığı Hesabı (-)

13- DİĞER ALACAKLAR İşletmeler Arası Mali Borçlardan Alacaklar Personelden Alacaklar Hesabı Diğer Çeşitli Alacaklar Hesabı Şüpheli Diğer Alacaklar Hesabı Şüpheli Diğer Alacaklar Karşılığı Hesabı (-)")

101

150- İlk Madde ve Malzeme Hesabı 151- Yarı Mamuller - Üretim Hesabı

15- STOKLAR 150- İlk Madde ve Malzeme Hesabı 151- Yarı Mamuller - Üretim Hesabı 152- Mamuller Hesabı 153- Ticari Mallar Hesabı 157- Diğer Stoklar Hesabı 158- Stok Değer Düşüklüğü Karşılığı Hesabı (-) 159- Verilen Sipariş Avansları Hesabı 17-YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ Yıllara Yaygın İnşaat ve Onarım Maliyetleri Hesabı 179- Taşeronlara Verilen Avanslar Hesabı

159- Verilen Sipariş Avansları Hesabı. 17-YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ Yıllara Yaygın İnşaat ve Onarım Maliyetleri Hesabı Taşeronlara Verilen Avanslar Hesabı.")

102

180- Gelecek Aylara Ait Giderler Hesabı 181- Gelir Tahakkukları Hesabı

18- GELECEK AYLARA AİT GİDERLER VE GELİR TAHAKKUKLARI 180- Gelecek Aylara Ait Giderler Hesabı 181- Gelir Tahakkukları Hesabı Sağlık Kurumları Arası Tedavi Giderleri 19- DİĞER DÖNEN VARLIKLAR 190- Devreden KDV Hesabı 191- İndirilecek KDV Hesabı 193- Peşin Ödenen Vergiler ve Fonlar Hesabı 195- İş Avansları Hesabı 196- Personel Avansları Hesabı 197- Sayım ve Tesellüm Noksanları Hesabı Diğer Çeşitli Dönen Varlıklar Hesabı 199- Diğer Dönen Varlıklar Karşılığı Hesabı (-)

")

103

2- DURAN VARLIKLAR 22- TİCARİ ALACAKLAR 220- Alıcılar Hesabı 221- Alacak Senetleri Hesabı 222- Alacak Senetleri Reeskontu Hesabı (-) 226- Verilen Depozito ve Teminatlar Hesabı 227- Diğer Ticari Alacaklar Hesabı 229- Şüpheli Ticari Alacaklar Karşılığı Hesabı (-) 23-DİĞER ALACAKLAR İşletmeler Arası Mali Borçlardan Alacaklar 235- Personelden Alacaklar Hesabı 236- Diğer Çeşitli Alacaklar Hesabı 239- Şüpheli Diğer Alacaklar Karşılığı Hesabı (-)

23-DİĞER ALACAKLAR İşletmeler Arası Mali Borçlardan Alacaklar Personelden Alacaklar Hesabı Diğer Çeşitli Alacaklar Hesabı Şüpheli Diğer Alacaklar Karşılığı Hesabı (-)")

104

24-MALİ DURAN VARLIKLAR 248- Diğer Mali Duran Varlıklar Hesabı 249- Diğer Mali Duran Varlıklar Karşılığı Hesabı (-) 25- MADDİ DURAN VARLIKLAR 250- Arazi ve Arsalar Hesabı 251- Yer Altı ve Yer Üstü Düzenleri Hesabı 252- Binalar Hesabı 253- Tesis, Makine ve Cihazlar Hesabı 254- Taşıtlar Hesabı 255- Demirbaşlar Hesabı 256- Diğer Maddi Duran Varlıklar Hesabı 257- Birikmiş Amortismanlar Hesabı (-) 258- Yapılmakta Olan Yatırımlar Hesabı 259- Verilen Avanslar Hesabı

258- Yapılmakta Olan Yatırımlar Hesabı Verilen Avanslar Hesabı.")

105

26- MADDİ OLMAYAN DURAN VARLIKLAR

260- Haklar Hesabı 267- Diğer Maddi Olmayan Duran Varlıklar Hesabı 268- Birikmiş Amortismanlar Hesabı (-) 269- Verilen Avanslar Hesabı 27- ÖZEL TÜKENMEYE TABİ VARLIKLAR 271- Arama Giderleri Hesabı 272- Hazırlık ve Geliştirme Giderleri Hesabı 278- Birikmiş Tükenme Payları Hesabı (-) 279- Verilen Avanslar Hesabı

269- Verilen Avanslar Hesabı. 27- ÖZEL TÜKENMEYE TABİ VARLIKLAR Arama Giderleri Hesabı Hazırlık ve Geliştirme Giderleri Hesabı Birikmiş Tükenme Payları Hesabı (-) 279- Verilen Avanslar Hesabı.")

106

28- GELECEK YILLARA AİT GİDERLER VE

GELİR TAHAKKUKLARI 280- Gelecek Yıllara Ait Giderler Hesabı 281- Gelir Tahakkukları Hesabı 29- DİĞER DURAN VARLIKLAR 291- Gelecek Yıllarda İndirilecek KDV Hesabı 293- Gelecek Yıllar İhtiyacı Stoklar Hesabı 294- Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı 295- Peşin Ödenen Vergiler ve Fonlar Hesabı 297- Diğer Çeşitli Duran Varlıklar Hesabı 298- Stok Değer Düşüklüğü Karşılığı Hesabı (-) 299- Birikmiş Amortismanlar Hesabı (-)

299- Birikmiş Amortismanlar Hesabı (-)")

107

3- KISA VADELİ YABANCI KAYNAKLAR

32- TİCARİ BORÇLAR 320- Satıcılar Hesabı 326- Alınan Depozito ve Teminatlar Hesabı Diğer Ticari Borçlar Hesabı 33- DİĞER BORÇLAR 335- Personele Borçlar Hesabı 336- Diğer Çeşitli Borçlar Hesabı 34- ALINAN AVANSLAR 340- Alınan Sipariş Avansları Hesabı 349- Alınan Diğer Avanslar Hesabı

108

35- YILLARA YAYGIN İNŞAAT VE

ONARIM HAKEDİŞLERİ Yıllara Yaygın İnşaat ve Onarım Hakediş Bedelleri Hesabı 36- ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 360- Ödenecek Vergi ve Fonlar Hesabı 361- Ödenecek Sosyal Güvenlik Kesintileri Hesabı 362- Ödenecek Döner Sermaye Yükümlülükleri Hesabı 363- Ödenecek Döner Sermaye Katkı Payları Hesabı 368- Vadesi Geçmiş, Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Hesabı 369- Ödenecek Diğer Yükümlülükler Hesabı

109

37- BORÇ VE GİDER KARŞILIKLARI

370-Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılıkları Hesabı 371-Dönem Karının Peşin Ödenen Vergi ve Diğer Yükümlülükleri Hesabı (-) 372- Kıdem Tazminatı Karşılığı Hesabı 373- Maliyet Giderleri Karşılığı Hesabı 379- Diğer Borç ve Gider Karşılıkları Hesabı 38- GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 380- Gelecek Aylara Ait Gelirler Hesabı 381- Gider Tahakkukları Hesabı 39- DİĞER KISA VADELİ YABANCI KAYNAKLAR 391- Hesaplanan KDV Hesabı 393- Merkez ve Şubeler Cari Hesabı 397- Sayım ve Tesellüm Fazlaları Hesabı 399- Diğer Çeşitli Yabancı Kaynaklar Hesabı

372- Kıdem Tazminatı Karşılığı Hesabı Maliyet Giderleri Karşılığı Hesabı Diğer Borç ve Gider Karşılıkları Hesabı. 38- GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI Gelecek Aylara Ait Gelirler Hesabı Gider Tahakkukları Hesabı. 39- DİĞER KISA VADELİ YABANCI KAYNAKLAR Hesaplanan KDV Hesabı Merkez ve Şubeler Cari Hesabı Sayım ve Tesellüm Fazlaları Hesabı Diğer Çeşitli Yabancı Kaynaklar Hesabı.")

110

4- UZUN VADELİ YABANCI KAYNAKLAR

42- TİCARİ BORÇLAR 420- Satıcılar Hesabı 426- Alınan Depozito ve Teminatlar Hesabı 429- Diğer Ticari Borçlar Hesabı 43- DİĞER BORÇLAR 436- Diğer Çeşitli Borçlar Hesabı 438-Kamuya Olan Ertelenmiş veya Taksitlendirilmiş Borçlar Hesabı 44- ALINAN AVANSLAR 440- Alınan Sipariş Avansları Hesabı 449- Alınan Diğer Avanslar Hesabı 47- BORÇ VE GİDER KARŞILIKLARI 472-Kıdem Tazminatı Karşılığı Hesabı 48- GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 480- Gelecek Yıllara Ait Gelirler Hesabı 481- Gider Tahakkukları Hesabı

111

5- ÖZKAYNAKLAR 50- ÖDENMİŞ SERMAYE 500- Sermaye Hesabı 501- Ödenmemiş Sermaye Hesabı (-) 52- SERMAYE YEDEKLERİ 522- M.D.V. Yeniden Değerleme Artışları Hesabı 54- KAR YEDEKLERİ 549- Özel Fonlar Hesabı 57- GEÇMİŞ YILLAR KARLARI 570- Geçmiş Yıllar Karları Hesabı 58- GEÇMİŞ YILLAR ZARARLARI 580- Geçmiş Yıllar Zararları Hesabı (-) 59- DÖNEM NET KARI (ZARARI) 590- Dönem Net Karı Hesabı 591- Dönem Net Zararı Hesabı (-)

59- DÖNEM NET KARI (ZARARI) 590- Dönem Net Karı Hesabı Dönem Net Zararı Hesabı (-)")

112

6- GELİR TABLOSU HESAPLARI

60- BRÜT SATIŞLAR 600- Yurtiçi Satışlar Hesabı 601- Yurtdışı Satışlar Hesabı 602- Diğer Gelirler Hesabı İlaç ve Tıbbi Sarf Malzeme Gelirleri 61- SATIŞ İNDİRİMLERİ (-) 610- Satıştan İadeler Hesabı (-) 611- Satış İskontoları Hesabı (-) 612- Diğer İndirimler Hesabı (-) 62- SATIŞLARIN MALİYETİ (-) 620- Satılan Mamuller Maliyeti Hesabı (-) 621- Satılan Ticari Mallar Maliyeti Hesabı (-) 622- Satılan Hizmet Maliyeti Hesabı (-) 623- Diğer Satışların Maliyeti Hesabı (-) 63- FAALİYET GİDERLERİ 630- Araştırma ve Geliştirme Giderleri Hesabı (-) 631- Pazarlama, Satış ve Dağıtım Giderleri Hesabı (-) 632- Genel Yönetim Giderleri Hesabı (-) 64- DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR 642- Faiz Gelirleri Hesabı 644- Konusu Kalmayan Karşılıklar Hesabı 645- Menkul Kıymet Satış Karları Hesabı 646- Kambiyo Karları Hesabı 647- Reeskont Faiz Gelirleri Hesabı 649- Diğer Olağan Gelir ve Karlar Hesabı

610- Satıştan İadeler Hesabı (-) 611- Satış İskontoları Hesabı (-) 612- Diğer İndirimler Hesabı (-) 62- SATIŞLARIN MALİYETİ (-) 620- Satılan Mamuller Maliyeti Hesabı (-) 621- Satılan Ticari Mallar Maliyeti Hesabı (-) 622- Satılan Hizmet Maliyeti Hesabı (-) 623- Diğer Satışların Maliyeti Hesabı (-) 63- FAALİYET GİDERLERİ Araştırma ve Geliştirme Giderleri Hesabı (-) 631- Pazarlama, Satış ve Dağıtım Giderleri Hesabı (-) 632- Genel Yönetim Giderleri Hesabı (-) 64- DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR Faiz Gelirleri Hesabı Konusu Kalmayan Karşılıklar Hesabı Menkul Kıymet Satış Karları Hesabı Kambiyo Karları Hesabı Reeskont Faiz Gelirleri Hesabı Diğer Olağan Gelir ve Karlar Hesabı.")

113

65- DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR (-) 654- Karşılık Giderleri Hesabı (-) 655- Menkul Kıymet Satış Zararları Hesabı (-) 656- Kambiyo Zararları Hesabı (-) 657- Reeskont Faiz Giderleri Hesabı(-) 659- Diğer Olağan Gider ve Zararlar Hesabı (-) OLAĞANDIŞI GELİR VE KARLAR Önceki Dönem Gelir ve Karları Hesabı 679- Diğer Olağandışı Gelir ve Karlar Hesabı 68- OLAĞANDIŞI GİDER VE ZARARLAR 680- Çalışmayan Kısım Gider ve Zararları Hesabı (-) 681- Önceki Dönem Gider ve Zararları Hesabı (-) 689- Diğer Olağandışı Gider ve Zararlar Hesabı (-) 69- DÖNEM NET KARI (ZARARI) Dönem Karı veya Zararı Hesabı 691- Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılıkları Hesabı (-) 692- Dönem Net Karı veya Zararı Hesabı

657- Reeskont Faiz Giderleri Hesabı(-) 659- Diğer Olağan Gider ve Zararlar Hesabı (-) OLAĞANDIŞI GELİR VE KARLAR Önceki Dönem Gelir ve Karları Hesabı Diğer Olağandışı Gelir ve Karlar Hesabı. 68- OLAĞANDIŞI GİDER VE ZARARLAR Çalışmayan Kısım Gider ve Zararları Hesabı (-) 681- Önceki Dönem Gider ve Zararları Hesabı (-) 689- Diğer Olağandışı Gider ve Zararlar Hesabı (-) 69- DÖNEM NET KARI (ZARARI) Dönem Karı veya Zararı Hesabı Dönem Karı Vergi ve Diğer Yasal Yükümlülük Karşılıkları Hesabı (-) 692- Dönem Net Karı veya Zararı Hesabı.")

114

9- NAZIM HESAPLAR 90- TEMİNAT ALINAN DEĞERLER 900- Alınan Teminatlar Hesabı 901- Alınan Teminatlar Alacaklı Hesabı 91- TEMİNAT VERİLEN DEĞERLER 910- Verilen Teminatlar Hesabı 911- Verilen Teminatlar Alacaklı Hesabı 92- KANUNEN KABUL EDİLMEYEN GİDERLER 920- Kanunen Kabul Edilmeyen Giderler Hesabı 921- Kanunen Kabul Edilmeyen Giderler Alacaklı Hesabı

115

93- VERGİ DIŞI GELİRLER 930- Vergi Dışı Gelirler Hesabı 931- Vergi Dışı Gelirler Alacaklı Hesabı 94- DEMİRBAŞ GİDERLERİ 940- Demirbaş Giderleri Hesabı 941- Demirbaş Giderleri Alacaklı Hesabı 95-ARİYET VERİLEN DEĞERLER 950-Ariyet Verilen Değerler Hesabı 951- Ariyet Verilen Değerler Alacaklı Hesabı 96-KONSİNYE MALLAR 960-Konsinye Mallar Hesabı 961-Konsinye Mallar Alacaklı Hesabı

116

Hesapların Çalışma Prensibi

1 ve 2 Nolu Hesap Sınıfları İlk Kayıt BORÇLU borç çalışmadan Alacak Çalışmaz 3-4-5 Nolu Hesap Sınıfları İlk Kayıt ALACAKLI alacak çalışmadan Borç Çalışmaz. 6 Nolu Sınıfta İlk Kayıt ve Son Kayıtta Gelir Hesapları ALACAK gider Hesapları ilk Kayıtta BORÇ Çalışır. 7 Nolu Hesap Sınıfındaki hesaplar BORÇLU Çalışır . Sadece Düzeltme ve Yıl Sonu Kayıtlarında Alacak Çalışır

117

Muhasebe Kayıtlarına Başlayalım

118

31/12/2008 Tarihli Bilanço Aktif Pasif 100- Kasa Hesabı 180.000.-

320-Satıcılar Hesabı 102-Bankalar Hesabı 335-Personele Borçlar Hesabı 103-Ver.Çek ve Gön.Em.H (-) 340-Sipariş Avansları Hs. 120-Alıcılar Hesabı 360-Ödenecek Ver.ve Fonlar H 121-Alacak Senetleri Hesabı 361-Öd.Sos.Güv.Kesintileri H. 126-Ver.Dep.Tem.Hesabı 362-Öd.Dön.Ser. Yüküm.Hs. 128-Şüpheli Tic.Alacaklar H. 397-Sayım Tes.Fazlaları Hs. 150-İlk Madde ve Malz. H. 500-Sermaye Hesabı 153-Ticari Alacaklar Hesabı 501-Ödenmemiş Sermaye (-) 190-Dev.Kat. Değer Ver.Hs. 590-Dönem Net Karı Hesabı 197-Sayım Tes.Noksanları H. 253-Tesis, Mak.ve Cihaz. Hs. 254-Taşıtlar Hesabı 255-Demirbaşlar Hesabı 257-Birikmiş Amr. Hes. (-) TOPLAM

Sipariş Avansları Hs Alıcılar Hesabı Ödenecek Ver.ve Fonlar H. 121-Alacak Senetleri Hesabı Öd.Sos.Güv.Kesintileri H Ver.Dep.Tem.Hesabı. 362-Öd.Dön.Ser. Yüküm.Hs Şüpheli Tic.Alacaklar H. 397-Sayım Tes.Fazlaları Hs. 150-İlk Madde ve Malz. H Sermaye Hesabı Ticari Alacaklar Hesabı Ödenmemiş Sermaye (-) 190-Dev.Kat. Değer Ver.Hs. 590-Dönem Net Karı Hesabı. 197-Sayım Tes.Noksanları H Tesis, Mak.ve Cihaz. Hs. 254-Taşıtlar Hesabı. 255-Demirbaşlar Hesabı Birikmiş Amr. Hes. (-) TOPLAM")

119

H E S A B I N YEVMİYE NO. Borç Alacak KODU ADI 1 100 Kasa Hesabı

Borç Alacak KODU ADI 1 100 Kasa Hesabı 102 Bankalar Hesabı 120 Alıcılar Hesabı 121 Alacak Senetleri Hesabı 126 Ver.Dep.ve Tem.H. 128 Şüpheli Tic.Alacaklar H. 150 İlk Madde ve Malzeme H. 153 Ticari Alacaklar Hesabı 190 Devreden Katma Değ.Ver. 197 Sayım Tes.Noks.Hesabı 253 Tesis, Makine ve Cihazlar 254 Taşıtlar Hesabı 255 Demirbaşlar Hesabı 501 Ödenmemiş Ser.Hes. 103 Ver.Çek. ve Gön. Em. H. 257 Bir. Amortisman H. 320 Satıcılar Hesabı 335 Pers.Borçlar Hesabı 340 Sip.Avans.Hesabı 360 Öden. Ver. ve Fon. 361 Öden.Sos.Güv.Kes. 362 Öden. D.S. Yüküm .H. 397 Sayım Tes.Faz.Hesabı 500 Sermaye Hesabı 590 Dönem Net Karı Hesabı

120

Yeni Açılan Bir Hastane Olsa idi

Yeni Açılan Bir Hastane Olsa idi. Açılış Sermayesi olarak Bakanlık tarafından tahsis edilen TL lik sermaye kaydı Açılış Fişi olarak girilecek idi Ödenememiş Sermaye Sermaye

121

Açılış yevmiyesinden sonra ilk kayıt olarak; 590-Dönem Net Karı Hesabı Geçmiş Yıl Karları Hes yapılması gerekmektedir.

122

İşletmenin ; Ödenmemiş Sermaye Hesabında Tutar var ise; 570-Geçmiş Yıllar Karları Hesabında bekletilen tutarı Geçmeyecek kadar miktar; Geçmiş Yıl Karları Hesabı Ödenmemiş Sermaye Hesabı şeklinde kaydedilerek muhasebeleştirilecektir.

123

YENİ TDMS ÖRNEK MUHASEBE UYGULAMALARI

ÖRNEK 1: tarihinde kasamıza 4.598,69 TL girmiş olup gelir kalemlerine dağılımı aşağıdaki gibidir. Borç Alacak Kasa Hesabı 4.598,69 İlaç Gelirleri 586,64 Tıbbı Sarf Malzeme gelirleri 16,87 Kan ve Kan Ürünleri Gelirleri 95,2 Ameliyat Ücretleri 337,72 Laboratuvar Hizm.Alinan Ücretler 959,87 Poliklinik Ücretleri(Diş Ve Pansuman Dahil) 316 Radyoloji Hizm.Alinan Ücretler 268,58 Yatak Ücretleri 95,51 Diğer Tedavi Ücretleri 672,3 İhale Şartname Satiş Gelirleri 100 Diğer Ücretler 1150 Toplam

316. Radyoloji Hizm.Alinan Ücretler. 268,58. Yatak Ücretleri. 95,51. Diğer Tedavi Ücretleri. 672,3. İhale Şartname Satiş Gelirleri Diğer Ücretler Toplam.")

124

ÖRNEK 2: tarihinde hastadan nakit olarak alınan 150 TL alınmış olup tedavi giderinden 45 TL si iade belgesi ile size başvurmuştur. İade belgesinde iade kalemleri olarak poliklinik için 14 TL Laboratuvar için 20 TL ve Rontgen için 11 TL belirtilmiştir. Muhasebe kaydını yapalım. Borç Alacak

125

ÖRNEK 3: 02. 01. 2008 tarihinde kasamızdaki 4

ÖRNEK 3: tarihinde kasamızdaki ,69 TL bankaya yatırılmak üzere gönderilmiştir kayıt nasıl yapılır? Kasa Fazlası İçin Düzenlenen Teslimat Müzekkeresi Hesabını Kullanıp Borç ve 100 Kasa Alacak yapılır. MADDE 68 - (1) Kasa hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir: b) Alacak 2) Kasa varlığından bankaya yatırılmak üzere gönderilen tutarlar bu hesaba alacak, 108 Diğer Hazır Değerler Hesabına borç kaydedilir.

Kasa hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir: b) Alacak. 2) Kasa varlığından bankaya yatırılmak üzere gönderilen tutarlar bu hesaba alacak, 108 Diğer Hazır Değerler Hesabına borç kaydedilir.")

126

ÖRNEK 4: tarihinde Banka ekstemizdeki tahsilat ve ödemelerimiz aşağıdaki gibidir. Muhasebe kaydı nasıl olmalıdır?

127

ÖRNEK 5: Mizana baktığımızda 591 hesabında dönem zararı görülmüş

ÖRNEK 5: Mizana baktığımızda 591 hesabında dönem zararı görülmüş. Bununla ilgili kaydı Yapalım. Dönem Net Zararı ,74 Geçmiş Yıllar Zararları ,74 Dönem Net Zararı ,74 ÖRNEK 6: Tedavisi için avans veren bir hasta taburcu olmuş. İade olarak olarak 120 TL verilmesi için iade belgesi hastane tarafından düzenlenmiştir. Kaydını yapalım..

128

Borç Alacak Hasta Tedavi Avansları 120 KASA Hesabı Açıklama=A dan Alınan Tedavi Avansının İadesi

129

ÖRNEK 7: tarihinde Garanti Bankası Kredili 890 TL ve İş Bankası 252 TL lik kredili satış gerçekleşmiş olup satışın gelir kalemlerine dağılımı aşağıdaki gibidir. Genel Uygulamalar ve Girişimler 270 Ayaktan Muayene ve Rapor Gelirleri 80 Ayaktan Laboratuvar Gelirleri 312 Ayaktan Radyoloji Gelirleri 350 Ayaktan Tıbbı Uygulama Gelirleri 130

130

Açıklama Kredi Kartı Alacak Tahakkuku

Borç Alacak Vergi No Garanti Bankası 890 İş Bankası 252 Genel Uygulamalar ve Girişimler 270 Ayaktan Muayene ve Rapor Gelirleri 80 Ayaktan Laboratuvar Gelirleri 312 Ayaktan Radyoloji Gelirleri 350 Ayaktan Tıbbı Uygulama Gelirleri 130 Toplam 1142 Açıklama Kredi Kartı Alacak Tahakkuku

131

ÖRNEK 8: Hastaneye 21. 900 TL Başkent Elektrik AŞ

ÖRNEK 8: Hastaneye TL Başkent Elektrik AŞ. adına Elektrik faturası gelmiştir. Kaydını yapalım. Borç Alacak Elektrik Fatura Giderleri 21.900,00 Ödemelerden Kesilen Damga Vergisi (Binde 7,5) 164,25 Yeni Kurum 21.735,75 103.01

164, Yeni Kurum ,")

132

ÖRNEK 9: Hastaneye 7. 125 TL ASKİ adına Su faturası gelmiştir

ÖRNEK 9: Hastaneye TL ASKİ adına Su faturası gelmiştir. Kaydını yapalım. Borç Alacak Elektrik ve Su Giderleri 7.125,00 Damga Vergisi (%0,75) 53,44 Yeni Kurum 7.071,56 Verilen Çekler ve Ödeme Emirleri

53, Yeni Kurum , Verilen Çekler ve Ödeme Emirleri.")

133

Açıklama Akaryakıt Alımı

ÖRNEK 10: Hastaneye 925 TL Derya Petrol Ltd Sti den akaryakıt alınmıştır. Kaydını yapalım. ÖEF Borç Alacak Sıvı Yakıtlar 925,00 Damga Vergisi 6,94 Yeni Kurum 918,06 103.01 Açıklama Akaryakıt Alımı

134

Açıklama İlaç Malzeme Alımı Tahakkuku

ÖRNEK 11: Hastaneye TL Aydoğan Ecz. Deposunda İlaç faturası ekli belgeler ile gelmiştir. Tahakkuk Kaydını yapalım. Borç Alacak İlaçlar ve Farmakolojik Ürünler 23.000,00 Damga Vergisi 172,50 Yeni Kurum 22.827,50 Açıklama İlaç Malzeme Alımı Tahakkuku

135

Açıklama: 4B li personelin Maaş Tahakkuk Kaydı

ÖRNEK 12: Hastanede çalışan Sözleşmeli personel (4b) için maaş bordrosu düzenlenmiştir. Aşağıdaki örnek kaydı sisteme girelim. Borç Alacak Memur Ücret ve Giderleri 16.627,76 Personel Gelir Vergisi Kesintisi 547,56 1.793,32 Personel Damga Vergisi Kesintisi 83,48 SSK İşçi Payı(%14) 1.946,24 SSK İşveren Payı (%19,5) 2.710,88 Sendika Kesintisi 18,38 Personele Ödenecek Ücretler Hesabı 10.623,02 Açıklama: 4B li personelin Maaş Tahakkuk Kaydı

için maaş bordrosu düzenlenmiştir. Aşağıdaki örnek kaydı sisteme girelim. Borç. Alacak Memur Ücret ve Giderleri , Personel Gelir Vergisi Kesintisi. 547, , Personel Damga Vergisi Kesintisi. 83, SSK İşçi Payı(%14) 1.946, SSK İşveren Payı (%19,5) 2.710, Sendika Kesintisi. 18, Personele Ödenecek Ücretler Hesabı ,02. Açıklama: 4B li personelin Maaş Tahakkuk Kaydı.")

136

Açıklama Veli Didim Avans Açılması

ÖRNEK 13: Saymanlığımıza bağlı Hastanemiz Avans Mutemedi Veli Dedim’e 600 TL avans verilmesi talep yazısı ile gelmiştir. Kaydını Yapalım. Borç Alacak tc İta Amir Avansları Veli Dedim 600,00 103.01 600.00 Açıklama Veli Didim Avans Açılması

137

ÖRNEK 14 Hastanemiz ihale ilanları için Basın ilan Kurumuna 991,20 lira avans verilmesi işleminin kaydını yapalım. Borç Alacak Vergi NO Basın İlan Kurumu 991,20 Damga Vergisi 7,43 103.01 983,77

138

ÖRNEK 15: Hastanemiz ihtiyaçları için DMO ya 10

ÖRNEK 15: Hastanemiz ihtiyaçları için DMO ya ,80 verilen sipariş avansları kaydını yapalım. Borç Alacak Vergi No Devlet Malzeme Ofisi 10.336,80 Damga Vergisi 77,53 103.01 10.259,27

139

ÖRNEK 16: Hastanenin DMO ya verilen avansa istinaden Bilgisayar, Kırtasiye ve Temizlik Malzemesi alınmış olup aşağıda gösterilmiştir. Borç Alacak Bilgisayarlar ve Sunucular 4.850,00 Yazı Araçları 3.550,00 Temizlik Malzemeleri 1.936,80 Vergi No Devlet Malzeme Ofisi 10.336,80

140

Açıklama Genel Bütçe ve SGK Satıştan İade Kaydı

ÖRNEK 17: Hastane faaliyet satışlarından SGK ve Genel Bütçe den bir kısım fatura iade edilmiştir. Hastanenin yazılı bildirim listesi aşağıdaki gibidir kaydını yapalım. Borç Alacak SGK Yatan İade 16.628 Genel Bütçe İade 28.212 TOPLAM 44.840 Açıklama Genel Bütçe ve SGK Satıştan İade Kaydı İade Tutarı Genel Bütçe 16.628 SGK 28.212

141

ÖRNEK 18: A Medikal TL lik Banka teminatı olarak hastane için saymanlığıza gelmiştir. Teminat Kaydını yapalım. Borç Alacak Vergi No 5.500 Vergi No

142

ÖRNEK 19: Çağrı Medikal 320 TL lik Geçici teminatı olarak nakit kasamıza yatırmıştır. Teminat Kaydını yapalım. Borç Alacak 100.01 320,00 Vergi NO Alınan Geçici İhale Teminatları

143

ÖRNEK 20: Hastanede çalışan Sözleşmeli personel için maaş bordrosu düzenlenmiştir. Aşağıdaki örnek kaydı sisteme girelim. Borç Alacak 16.627,76 360.01 547,56 1.793,32 360.02 83,48 1.946,24 2.710,88 369.05 18,38 103.01 10.623,02

144

ÖRNEK 21: Hastanemiz Karahan Devlet Hastanesinden 3

ÖRNEK 21: Hastanemiz Karahan Devlet Hastanesinden TL lik sağlık hizmeti satın almıştır. Borç Alacak Vergi No 3.890 Vergi No 3.890 103.01

145

Borç Alacak 15.900,00 980,00 69.000,00 91.670,00 ,00 ,00 ,00 402,00 ,00 ,00 79.000,00 100,00 3.500,00 300,00 48.000,00 458,00 3.890,00 ÖRNEK 22: Hastanemizde kesilen Ocak ayı Fatura dağlımı aşağıda ki gibidir En geç ilgili ayın son iş günü mutlaka fiş girişi yapılmalıdır.

146

ÖRNEK 23:Hastanede çalışan personelin ek ödeme bordrosuna bakılarak kesintiler göz önünde bulundurularak aşağıdaki örnek kaydı yapalım. Borç Alacak Ocak Ayı Ek Ödeme Hesabı ,52 Personelden Gelir Vergisi Kesintisi 29.637,52 Personelden Damga Vergisi Kesintisi 1.187,86 SSK İşçi Payı (%14,5) 376,05 SSK İşveren Payı (%19,5) 523,78 Ödenecek Ocak Ek Ödeme ,31 103.01

376, SSK İşveren Payı (%19,5) 523, Ödenecek Ocak Ek Ödeme ,")

147

Borç Alacak 12.088,00 35.000,00 953,00 3.510,62 2.483,02 7.298,82 648,10 1.705,00 4.188,77 Örnek 24: Hastanenin Ocak Ayı Stok çıkışları gönderilen icmale göre muhasebe işlem fişi ile giriş yapalım. Önemli hatırlatma Her ay düzenli girilmeli ve ilgili ayın stok çıkışları takip eden ayın 6 sına kadar mutlaka muhasebeleştirilmelidir.

148

ÖRNEK:25 Denge Temizlik ltd

ÖRNEK:25 Denge Temizlik ltd. Ocak hakediş faturasına ve diğer belgelerine istinaden aşağıdaki kayıdı yapalım.Not:KDV tevkifatı temizlikte 2/3 uygulanır. Borç Alacak Temizlik Hizmeti Alım Giderleri 34.383,96 Damga Vergis 218,54 Vergi No 2/3 Kdv Kesintisi 3.496,67 Vergi No 30.668,75 103.01

149

ÖRNEK:26 Doruk Yemek Fabrikası ltd

ÖRNEK:26 Doruk Yemek Fabrikası ltd. Ocak hakediş faturasına ve diğer belgelerine istinaden aşağıdaki kayıdı yapalım. Not:KDV tevkifatı yemekte 1/2 uygulanır. Borç Alacak Yemek Hizmeti Alım Giderleri 32.705,50 Damga Vergisi 227,12 Vergi No 1/2 KDV Tevkifatı 1.211,32 Vergi No 31.151,26 103.01

150

ÖRNEK:27 Birim A. Ş. Bilgi İşlem Veri Haz

ÖRNEK:27 Birim A.Ş. Bilgi İşlem Veri Haz. Hizmetleri Ocak hakediş faturasına ve diğer belgelerine istinaden aşağıdaki kayıdı yapalım. Borç Alacak Veri Hazırlama ve Bilgi İşlem Hizmeti Alım Giderleri ,88 Damga Vergisi 1.085,19 Vergi No ,69 103.01

151

ÖRNEK:28 Zorlu Güvenlik Hizmetleri Ltd. Şti

ÖRNEK:28 Zorlu Güvenlik Hizmetleri Ltd. Şti. Ocak hakediş faturasına ve diğer belgelerine istinaden aşağıdaki kayıdı yapalım.Not:KDV tevkifatı güvenlikte 4/5 uygulanır. Borç Alacak Güvenlik Hizmeti Alım Giderleri ,10 Damga Vergisi 762,50 Vergi No 4/5 KDV Tevkifatları 14.640,06 Vergi No ,54 103.01

152

ÖRNEK:29 ZTB- TURNET İLETİŞİM SİST. SAN VE TİC A. Ş

ÖRNEK:29 ZTB- TURNET İLETİŞİM SİST.SAN VE TİC A.Ş . firmasından aylık bakım onarım hizmeti alınmaktadır. Ocak hakediş faturasına ve diğer belgelerine istinaden aşağıdaki kayıdı yapalım.Not:KDV tevkifatı bakım onarım hizmetlerinde 1/3 uygulanır. Borç Alacak Bilgisayar Bakım Onarım Hizmeti Giderleri 6.938,40 Damga Vergisi 44,1 Vergi No 1/3 KDV Tevfikatları 352,80 Vergi No 6.541,50 103.01

153

ÖRNEK:30 Hastanemiz bir daire kiralamıştır

ÖRNEK:30 Hastanemiz bir daire kiralamıştır. Daire Sahibine Ali Ay’a her ay ödeme yapılmaktadır. Borç Alacak Kira Giderleri 542,59 Üçüncü Kişilere Ait Gelir Vergisi 108,52 Damga Vergisi 4,07 103.01 430,00

154

ÖRNEK 31: Hastanede TÜRK TELEKOM A. Ş. Den telefon faturası gelmiştir

ÖRNEK 31: Hastanede TÜRK TELEKOM A.Ş. Den telefon faturası gelmiştir. Kaydını Yapalım Borç Alacak Ulaştırma-Haberleşme Giderleri 7.973,00 Damga Vergisi 50,68 Vergi No 7.922,32 103.01

155

ÖRNEK:32 Döner Sermaye personeli için maaş bordro düzenlenmiş olup, ödeme emri belgesini düzenleyelim. Borç Alacak Memur Ücret ve Giderleri 26.005,18 Personel Gelir Vergisi Kesintisi 971,91 1747,27 Personel Damga Vergisi Kesintisi 132,98 Emekli Sandığı Kurum Karşılığı 3.568,60 İştirakleri 2.854,86 Sendika Kesintisi 34,14 Personele Olan Diğer Borçlar 18.639,24 18639,24 103.01

156

ÖRNEK:33 Yıl içerisinde bilgi istendi Ali Ay’a için yıl içersinde ne kadar kira bedeli ödenmiştir ?

ÖRNEK:34 Hastanemiz personeli Belma Çırak’a yolluk verilmiştir. Borç Alacak Geçici Ve Sürekli Görev Yollukları 735,80 Personel Damga Vergisi Kesintisi 5,52 TC Kimlik No 730,28 103.01

157

ÖRNEK:35 Mehmet Korkmaz’ın iade edilen tedavi gelirleri muhasebeleştirelim.

Borç Alacak Gerçek Kişilerden İadeler 16,48 100.01

158

ÖRNEK:36 Banka Ekstresine Baktığımızda aşağıdaki tablo ortaya çıkmaktadır. Kaydı Ne Anlama Gelir ?

Borç Alacak Ziraat Bankası Vadesiz Hesap 20.794,63 14.495,62 Verilen Çek Hesabı Genel Bütçe Alacakar Hesabı 1493,39 Düzenleyici Denetleyici Kurum Al. 8.295,00 Yeşil Kart Ayaktan 606,24 Bankaya Gönderilen Hazır Değerler 10.400,00

159

ÖRNEK 37: Hastanemiz başka bir hastaneye fazla olan Otoklav Cihazını Bedelsiz olarak vermiştir. Kaydını yapalım.Burada yeni bir hesap çıkıyor. Kurumlar arası Bedelsiz Mal ve Malzeme Devrinden Doğan Zararlar Borç Alacak Kurumlar Arası Bedelsiz Mal ve Demirbaş Devrinden Doğan Zararlar 1.500,00 Tıbbı ve Biyolojik Amaçlı Cihazlar Amort. 225 Tıbbı ve Biyolojik Amaçlı Cihazlar 1.725,00 Soru: Deviri Amortismanı ile mi yapmalıyız ? Yoksa Amortismansız devir mi olmalı?

160

ÖRNEK 38: Hastanemiz başka bir hastaneye kırtasiye, tıbbı malzeme, hırdavat Bedelsiz olarak vermiştir. Kaydını yapalım.Burada yeni bir hesap çıkıyor. Kurumlar arası Bedelsiz Mal ve Malzeme Devrinden Doğan Zararlar Borç Alacak Kurumlar Arası Bedelsiz Mal ve Demirbaş Devrinden Doğan Zararlar 2.500,00 1.725 425 350

161

ÖRNEK 39: Hastanemiz başka bir hastaneden laboratuvar sarf malzemesi bedelsiz olarak alınmıştır. Kaydını yapalım.Burada yeni bir hesap çıkıyor. Kurumlar arası Bedelsiz Devredilen Mal ve Malzeme Gelirleri Borç Alacak Kurumlar Arası Bedelsiz Mal ve Malzeme Gelirleri 1.125 Laboratuvar Malz. Grubu 1.125 ÖRNEK 39: Hastanemiz başka bir hastaneye kırtasiye, tıbbı malzeme, hırdavat Bedelli olarak vermiştir. Kaydını nasıl yapalım?

162

ÖRNEK 40: S.B. Merkez paydan firma ve vergi ödemeleri için kurumuza TL sermaye ya mahsuben gönderilmiştir. kaydı yapalım. Sermaye Yazısı Gönderildiğinde Borç Alacak 102 Mrk. Paydan Sermayeye Mahsuben Gönd. Ödenekler 336.07 501 500

163

ÖRNEK 41: Hastanemiz Döner Sermaye kanalı ile yapılıp Özel İdarenin üstlendiği inşaat için merkezden para gönderildiğinde kayıt yapalım Borç Alacak ,00 Özel İdareler Aktarılmak Üzere Gönderilen Ödenekler 336.09 103.01

164

ÖRNEK 42: Dr. Ahmet Gül’e fazla ve yersiz ek ödeme yapıldığı tespit edilmiş hastane idaresi tarafından tutar bildirilmiştir. Eğer Ek Ödemeden Mahsup Edilmesi İstenirse Borç Alacak 257,00 135.02

165

ÖRNEK 43: Hastanemiz Can Yemek Sanayi A. Ş. den yemek hizmeti almıştır

ÖRNEK 43: Hastanemiz Can Yemek Sanayi A.Ş. den yemek hizmeti almıştır. Kaydını yapalım. Borç Alacak Yemek Hizmeti Alım Giderleri 28.277,00 Damga Vergisi 196,30 %2 Kdv Tevk. 1.047,30 Çeşitli Gelirle 956,40 Vergi NO 26.077,00 103.01 Diğer gelirler hesabında su ve elektrik kullanımından dolayı eklenen ücret vardır.

166

ÖRNEK 44 Gökay Ecza Deposu Firmasının geçici teminatı iade edilmiştir.

Borç Alacak Vergi No 355,00 103.01 355.00

167

ÖRNEK 45: Hastanemiz Aralık 2008 KDV Beyannamesi düzenleyerek ödemiştir. Kaydını yapalım

Borç Alacak 367.02 ERŞEN YEMEK LDT.ŞTİ. 5.172,82 USTA BİLİŞİM LTD.ŞTİ - MEDDATA LTD.ŞTİ.(ORTAK GİRİŞİM) 4.653,72 367.03 GRUP ISI ENDÜSTRİYEL SİST.SAN.TİC.LTD.ŞTİ. 36,00 367.04 TAŞMED MEDİKAL YAPI MALZ.TİC.LTD.ŞTİ. 64,80 103.01 Verilen Çekler Hesabı 9.927,34

4.653, GRUP ISI ENDÜSTRİYEL SİST.SAN.TİC.LTD.ŞTİ. 36, TAŞMED MEDİKAL YAPI MALZ.TİC.LTD.ŞTİ. 64, Verilen Çekler Hesabı ,34.")

168

ÖRNEK 46: Varsa Biriken SSK İşçi ve İşveren Paylarını ödeyelim

ÖRNEK 46: Varsa Biriken SSK İşçi ve İşveren Paylarını ödeyelim. Ödeme İçin? ÖRNEK 47: Lara Medikal firması fatura tahakkuku yapılmış fakat vergi dairesine vergi borcu olduğu için ödeme yapılmamıştır. Kaydını Yapalım Borç Alacak Medikal Malz. 798,00 5,68 Vergi No 792,32 Vergi No İstihkaklardan Vergi Borçlarına İstinaden Kesintiler

169

ÖRNEK 48: Kariyer Medikal firması fatura tahakkuku yapılmıştır

ÖRNEK 48: Kariyer Medikal firması fatura tahakkuku yapılmıştır. Kaydını Yapalım Borç Alacak Medikal Malz. 2.735,00 49,37 Vergi No 2685,18

170

Örnek 49: Karabük Mobilya tarafından hastanemizde onarım yapılmış

Örnek 49: Karabük Mobilya tarafından hastanemizde onarım yapılmış. Hakediş faturasına ve diğer belgelerine istinaden aşağıdaki kayıdı yapalım. Not: KDV tevkifatı Yapı tesis bakım onarım hizmetlerinde 1/2 uygulanır Borç Alacak Bina Bakım Onarım Giderleri 7.640,00 126,30 ½ Kdv Tevkifatları 194,10 Vergi No 7.319,60

171

ÖRNEK 50: Hastanemiz personeli Nöbet ücretleri ödemesi. Kaydını Yapalım

Borç Alacak Nöbet Ücretleri 8.790,00 Personelden Kesilen Gelir Vergisi 52,80 8.737,20 103.01

172

ÖRNEK 51: Aydoğan Ecz. Deposundan İlaç alınmıştır. Kaydını Yapalım.

Borç Alacak İlaç ve Farkolojik Ürünler 695,95 12,57 Vergi No 683,38 103.01

173

ÖRNEK 52 Müfettiş tespit raporuna göre 2004 yılından bu yana geriye yönelik ek ödeme yanlışlığı yapılan fazla ödeme yapılan ek ödemelerin faizi ile geri alınması istenmiştir. Muhasebe Kaydı ve yapılacak işlem ne olmalıdır? ÖRNEK 53: Beşer Ecza Deposu banka teminatı iade edimiştir. Kaydını Yapalım Borç Alacak 900,00

174

ÖRNEK 54 Hastanemiz Kar ve Zarar Hesaplarına mizandan bakalım

ÖRNEK 54 Hastanemiz Kar ve Zarar Hesaplarına mizandan bakalım. İlk Muhasebe Kaydını yapmıştık. Geçmiş zararları hesabına atmıştık.591 değilde 590 mizanda olsaydı. Eğer kar etmiş olsaydık kaydımız ne olurdu? Borç Alacak 590.01 ,74 580.01 ,27 570.01 ,47 Sermaye yazısı gelmiş ve yazıda ( , TL)-(754,45)= ,02 sermeye verildiği belirtilmiştir. Kaydı nasıl olur? Borç Alacak 570.01 ,47 501.01 754,45 336.06 ,00 500.01 ,02

-(754,45)= ,02 sermeye verildiği belirtilmiştir. Kaydı nasıl olur Borç. Alacak , , , ,02.")

175

ÖRNEK 55: Yeniden Değerleme Konusu

Yılı İçin Yeniden Değerleme Oranı 2,2 dir Sayılı VUK Tebliği 14 Kasým 2009 Tarihli Resmi Gazete Sayi : 27406

176

Yeniden Değerleme Tutarı

Yeniden Değerleme Oranı 2,2 ile hesaplayacaz. Bu kaydı yıl sonu yapıcaz. Örneği Uygulayalım Mizan Bakiye Yeniden Değerleme Tutarı 253,03 Cihazlar Aletler Grubu ,32 5.502,32 255,01 Döşeme Ve Mefruşat ,05 4.064,52 255,02 Büro Makinaları Grubu 44.397,75 976,75 255,03 Mobilyalar Grubu ,90 5.582,06 257,03 Cihazlar Aletler Grubu Amortismanı 257,01 Döşeme Ve Mefruşat Amortismanı 257,02 Büro Makinaları Grubu Amortismanı Mobilyalar Grubu Amortismanı

177

ÖRNEK 56 Amortisman Kayıtlarını Yapalım ?Amortisman Oranlarına

adresinden ulaşabilirsiniz. Aşağıdaki hesaplandığını farzedelim. Borç Alacak Amort. Gideri 2.735,00 255.01 2.735

178

ÖRNEK 57 Kasa sayımında kasada 136 TL fazla çıktığı tespit ediliyor

ÖRNEK 57 Kasa sayımında kasada 136 TL fazla çıktığı tespit ediliyor. Kaydını yapalım. Borç Alacak 100.01 136,00 397.01 Fazlalığın nedeni tespit edilemedi. Gelir kaydedilir. Sebebi bulundu ise ona göre işlem yapılır. Gelir Kaydı Borç Alacak 397.01 136,00 679.05

179

ÖRNEK 58 Sağlık Bakanlığının yazısı ile gelen talimat üzerine Dinar Devlet Hastanesi TL borç para vermeniz istenmiştir. Kayıt nasıl yapılmalı? Borç Alacak Vergi No ,00 103.01 Peki Alan Kurumun Kaydı Nasıl Olacak? Borç Alacak 102.01 ,00 Vergi No

180

ÖRNEK 59 Hastanemizden verilen borcun bakanlık yazısı ile karşılıksız hale getirildiğinde kaydımızı yapalım. Borç Alacak Vergi No ,00 770.09 Alan hastane kaydı değişecek yazı gelirse Borç Alacak Vergi No ,00 602.06

181

ÖRNEK 60 Hastanemize SGK, Yeşil Kart ve Genel Bütçeden Terkin Kapsamında bir miktar alacakları silinmiştir. Kaydını Yapalım. Borç Alacak SGK Terkinleri 50.000 Yeşil Kart Terkinleri 10.000 Merkezi Yönetim Terkinleri 5.000 Gerçek Kişilerden Alacak Terkini 3.000 SGK Yeşil Kart Genel Bütçe Gerçek Kişiler 3.000

182

Örnek 61 Banka Faiz Geliri a) Döner Sermaye İşletmesi Hesabının bulunduğu Ziraat Bankasından TL faiz tahakkuk ettirildiği anlaşılmıştır. Normal Muhasebe kaydı 102-Bankalar Hesabı: 642-Faiz Gelirleri Hesabı: Banka ekstresi geldiğinde bu faiz Geliri tutarından TL stopaj kesildiği görülmüştür. Vergi mükellefi olmayan işletmelerde; 610-Satıştan İadeler Hesabı: 3.000 102-Bankalar Hesabı:

183

Örnek Seneryo Hizmet Alımı Tedavi Hizmeti alınan (A) hastanesine gelen bir hasta tüm tedaviye ilişkin işlemlerinin biri hariç (A) hastanesinde yaptırdı. Ancak dışardan alınan hizmete ilişkin tahakkuk tutarını da birleştirerek hastaya ait toplam faturayı hastanın kurumuna gönderdiğini farzedelim. Verilen Tedavi Hizmeti karşılığında toplam fatura tutarı TL olsun bu faturanın TL si (A) Hastanesinin kalan TL sinin ise (B) Hastanesinin vermiş olduğu hizmet karşılığı olduğu varsayılırsa

Hastanesinin kalan TL sinin ise (B) Hastanesinin vermiş olduğu hizmet karşılığı olduğu varsayılırsa.")

184

BİRBİRLERİNDEN HİZMET ALAN İŞLETMELER

209 Sayılı Kanunun 3 üncü Maddesine 5335 sayılı Kanunun 5 inci maddesi ile eklenen hüküm ile birbirinden hizmet alan işletmelerde;

185

Hizmeti sunan işletmenin hizmeti sattığı işletmeden elde ettiği gelirleri 600 lü hesaplarda,

Yine hizmeti satın alan işletmenin almış olduğu bu hizmeti tedavi hizmeti verdiği hastanın kurumuna veya bağlı olduğu Sosyal Güvenlik Kurumuna fatura etmesi sonucu elde edilen gelirin 600 lü hesaplarda Yakip edilmesi sonucu Hazine hissesi, SHÇEK payı gibi Gelir üzerinden ayrılan paylar da mükerrerlik yaşanmakta ve bu mükerrerliğin önlenmesi için yapılacak muhasebe kayıtları sıkca sorulmaktadır.

186

A-Hizmeti birleştiren Hastanenin(A) Kayıtları

Toplam fatura tutarı; 120-Alıcılar Hesabı: 600-Yurt İçi Satışlar Hs: (B) Hastanesinden aldığı hizmet tutarı: 182-Sağlık Kurumları Arası Ted. Gid 320-Satıcılar Hesabı

Hastanesinden aldığı hizmet tutarı: 182-Sağlık Kurumları Arası Ted. Gid Satıcılar Hesabı")

187

(B) İşletmesinin kayıtları:

(B) İşletmesinin (A) devlet hastanesine verdiği hizmet karşılığı düzenlediği fatura tutarı olan TL nin kendi adına Tahakkuk kaydı. 120-Alıcılar Hesabı: 600-Yurt İçi Satışlar Hesabı:

İşletmesinin (A) devlet hastanesine verdiği hizmet karşılığı düzenlediği fatura tutarı olan TL nin kendi adına Tahakkuk kaydı. 120-Alıcılar Hesabı: Yurt İçi Satışlar Hesabı:")

188

(A) İşletmesine SGK dan 150

(A) İşletmesine SGK dan TL tutarındaki fatura bedeli ödendiğinde; 102-Bankalar Hesabı: 120-Alıcılar Hesabı: (A) İşletmesinin Kendisine ait olmayan TL’nin gönderme kaydı 320-Satıcılar Hesabı: 103- Veril. Çek. ve Gönd.Emr. Hs Mükerrerliği önleme kaydı; 610- Satıştan İadeler Hs 182-Sağ.Kur. Arası Ted. Gid Hs

İşletmesine SGK dan TL tutarındaki fatura bedeli ödendiğinde; 102-Bankalar Hesabı: Alıcılar Hesabı: (A) İşletmesinin Kendisine ait olmayan TL’nin gönderme kaydı. 320-Satıcılar Hesabı: Veril. Çek. ve Gönd.Emr. Hs Mükerrerliği önleme kaydı; 610- Satıştan İadeler Hs Sağ.Kur. Arası Ted. Gid Hs")

189

Örnek 63 Ariyet olarak mal alan ve veren işletmeler arasında yapılacak Ariyet Sözleşmesinde;

Malın niteliği, teslim tarihi, değeri ve mülkiyetinin malı teslim edene ait olduğu gibi bilgilere yer verilir. Her iki işletmede Ariyet Usulü mal ve demirbaş kullandırmada; 9- Nazım Hesaplar Grubundan 950- Ariyet Verilen Değerler 951- Ariyet Veril. Değ. Alacaklar. Hesabı kullanılır.

190

Demirbaşların İşletmelere Satılması, Bedelsiz Devrinin Yapılması ve Muhasebesi;

209 Sayılı Kanunun 5335 Sayılı Kanunla değişik 3 üncü maddesi gereği işletmeler arası demirbaş devri yapılabilmektedir. Devir işlemi; Bedelsiz, Tespit edilecek bir bedel karşılığı satış, olmak üzere iki şekilde yapılabilir.

191

a) Bedelsiz Devir Örnek

(A) Döner Sermaye İşletmesi kayıtlı değeri TL, Birikmiş Amortismanı TL olan Demirbaşını B Döner Sermaye İşletmesine devir etmiştir. Demirbaşı veren A Döner Sermaye İşletmesinin kayıtları; 257-Birikmiş Amortismanlar Hesabı 689-Diğer 0lağandışı Gider ve Zararlar 255- Demirbaşlar Hesabı Şeklinde muhasebeleştirilecektir.

Döner Sermaye İşletmesi kayıtlı değeri TL, Birikmiş Amortismanı TL olan Demirbaşını B Döner Sermaye İşletmesine devir etmiştir. Demirbaşı veren A Döner Sermaye İşletmesinin kayıtları; 257-Birikmiş Amortismanlar Hesabı Diğer 0lağandışı Gider ve Zararlar Demirbaşlar Hesabı Şeklinde muhasebeleştirilecektir.")

192

Demirbaşı alan (B) Döner Sermaye İşletmesinin kaydı;

255-Demirbaşlar Hesabı 602- Diğer Gelirler Hesabı şeklinde muhasebeleştirecek ve bu gelir üzerinden Hazine Hissesi ayrılmayacaktır. Ancak yıl sonunda gönderilecek Yönetim Dönemi (Bilanço ve ekleri) Hesabına 602 Nolu Hesabın alt detay hesapları eklenecektir.

Hesabına 602 Nolu Hesabın alt detay hesapları eklenecektir.")

193

B-Tespit Edilecek Bedel Karşılığı Satış