Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU

Nevin DAĞ Teşkilat Müdürü 1

2

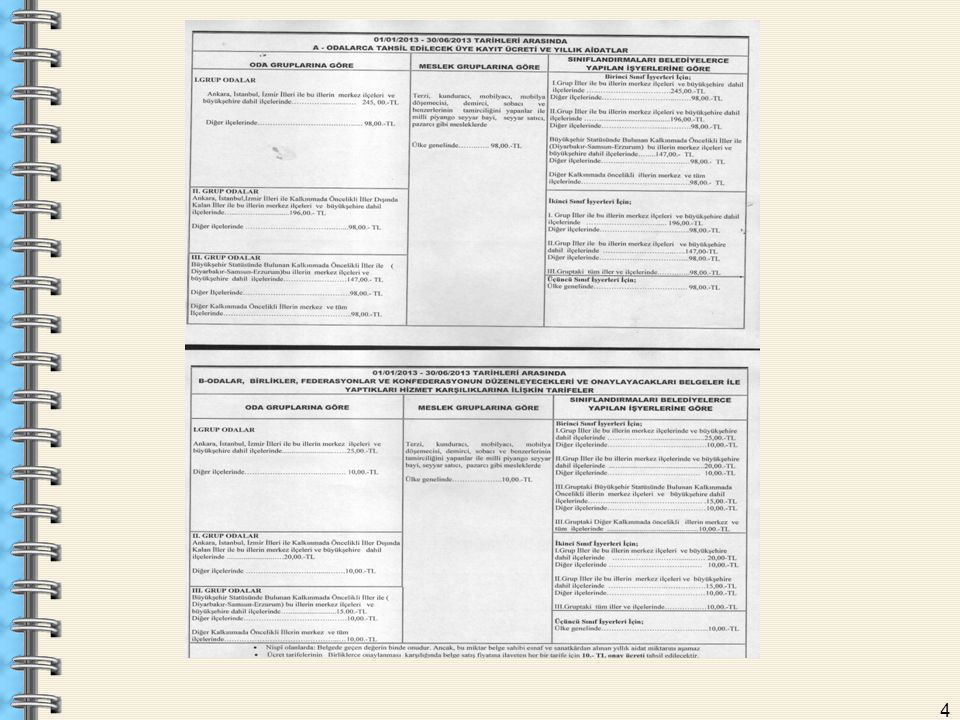

KAYIT ÜCRETİ VE YILLIK AİDAT

Kayıt ücreti: Esnaf ve sanatkârların, sicile ilk kayıt yapılması sırasında ödeyecekleri ücreti, Yıllık aidat: Esnaf ve sanatkârların üyesi oldukları odalara her yıl ödeyecekleri parayı, ifade etmektedir.

3

KAYIT ÜCRETİ VE YILLIK AİDAT

Kayıt ücreti ve yıllık aidat; Yönetmelik”te belirtilen oranlar dikkate alınarak, Konfederasyonumuzca belirlenmekte ve teşkilatımıza duyurulmaktadır.

5

KAYIT ÜCRETİ VE YILLIK AİDAT TAHSİLİ

Kayıt ücreti; esnaf ve sanatkarların sicil kaydı sırasında Sicil Müdürlüğü tarafından tahsil edilir, yarısı Birliğin hesabına yarısı ise Odanın hesabına aktarılır. Yıllık aidat; Nisan ve Ekim aylarında iki eşit taksitte ödenir.

6

Oda yönetim kurulunun kayıt ücret ve yıllık aidat belirleme yetkisi var mıdır.?

Oda yönetim kurulunun, aidat tespit etme yetkisi yoktur. (Aidat ve gecikme zammı konusunda üye ile pazarlık yapılamamalıdır.)

")

7

Odalarca, kayıt ücretinin alındığı yıl ayrıca yıllık aidat alınır mı.?

Kayıt ücretinin alındığı yıl için üyelerden ayrıca yıllık aidat alınmaz. Ancak, oda veya sicil kaydı silinenlerin aynı yıl içinde tekrar kayıt edilmeleri hâlinde, kendilerinden kayıt ücreti tahsil edilir.

8

Süresi içinde ödenmeyen yıllık aidat ve kayıt ücretlerine ilişkin gecikme zamları nasıl hesaplanmaktadır? 5362 sayılı Kanunun yürürlüğe girdiği tarihten 16/07/2007 tarihine kadar 6183 sayılı Kanun hükümleri, 17/07/2007 tarihinden itibaren; 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun hükümlerine göre hesaplanmaktadır.

9

Gümrük ve Ticaret Bakanlığı; sayılı Kanunda süresi içerisinde ödenmeyen yıllık aidat ve katılma paylarına uygulanacak gecikme zammı ile ilgili bir oran belirlenmediği, 5362 sayılı Kanunun 61’inci maddesi gereğince süresi içerisinde ödenmeyen yıllık aidat ve katılma paylarına uygulanacak gecikme zammı oranlarının belirlenmesinde, 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun hükümlerine göre kanuni faizin uygulanmasının uygun olacağı, ancak, tahsil edilecek gecikme zammının yıllık aidatın ve katılma payının bir mislini geçmemesi gerektiği görüşünü bildirmiştir.

![]()

10

GECİKME ZAMMI HESABINDA ÜST SINIR

Yıllık Aidat; Gecikme zammının bir mislini geçemez. (5362 sayılı Kanun) Katılma payının 1 mislini geçemez. (507 s.Kanun s.Kanun)

Katılma payının 1 mislini geçemez. (507 s.Kanun s.Kanun)")

11

Vergi kaydını sildiren üyenin yıllık aidatının hesaplanması

21/06/2005 ten önce vergi kaydı silinenler 21/06/2005’ten sonra vergi kaydı silinenler

12

21/06/2005 ten önce vergi kaydı silinenler

5362 sayılı Kanunun geçici 3 üncü maddesi gereğince, 15/08/2005 tarihine kadar tamamlanması gereken sicil ve oda kayıtlarının güncellenmesi işleminin tam anlamıyla yapılamaması nedeniyle ortaya çıkan bu tür sorunlardan dolayı ilgili esnaf ve sanatkarların sorumlu tutularak kendilerine maddi külfet yüklenmesinin sorumlu idare ve hukuk devleti anlayışı ile bağdaşmadığı düşünülmektedir.

13

21/06/2005 ten önce vergi kaydı silinenler

Bu açıklamalar çerçevesinde, 21/06/2005 tarihinden önce vergi kaydını sildiren ve bugüne kadar güncellenmesi gerçekleştirilmeyen üyelerin sicil kayıtlarının başvuru tarihi itibarıyla, oda kayıtlarının ise 15/08/2005 tarihi itibarıyla Oda Yönetim Kurulu kararı alınarak silinmesi gerekmektedir. Bu durumdaki üyelerin, yıllık aidat ve gecikme zammı tahsil edilmeyecektir.

14

21/06/2005’ten sonra vergi kaydı silinenler

21/06/2005 tarihinden sonra vergi mükellefiyetine son veren ancak bu durumu Odasına ve Esnaf ve Sanatkar Siciline bildirmeyen üyelerin kayıtları ise vergi mükellefiyetinin son erdiği tarihe göre değil oda yönetim kurulu karar tarihine göre silinmektedir. Zira, 5362 sayılı Kanunun 61. Maddesinde; Oda kaydını sildiren üyenin aidatı üye kaydının silindiği ay itibariyle alınır.” hükmü yer almaktadır. Gümrük ve Ticaret Bakanlığının bu konudaki görüşü: “5362 sayılı Kanunun yürürlüğe girmesinden sonra, üyelik nitelikleri yeterli olduğu için halen faaliyette bulunan esnaf ve sanatkarlardan oda kaydının silindiği ay itibariyle aidat tahakkuk ettirilmesinin gerekeceği “ bildirilmiştir.

15

21/06/2005’ten sonra vergi kaydı silinenler

Vergi kaydını sildirmesine rağmen bu durumu meslek odasına ve/veya sicil müdürlüğüne bildirmeyen ya da sicil ve vergi kaydının ikisini de sildirmekle beraber oda kaydını sildirmeyen üyelerin, oda kaydını sildirmek için odaya başvuru tarihinin; oda yönetim kurulu tarafından kayıtları resen silinen üyelerin ise, bu konudaki yönetim kurulu karar tarihinin, esas alınarak, aidat ve gecikme zamlarının tahsil edilmesi gerektiği,

16

21/06/2005 ten SONRA vergi kaydının silindiği tarih değil

Oda yönetim kurulu karar tarihi esas alınmalıdır

17

Yıllık aidatın ilk taksiti ödendikten sonra, asgari ücretin değişmesi durumunda ekim ayında ödenmesi gereken ikinci taksit tutarı, yeni asgari ücrete göre mi belirlenecek.? Üye, yıllık aidatın ilk taksitini Nisan ayında ödemiş ise, Ekim ayı taksiti yılın ikinci yarısında değişen yeni aidatın yarısı olarak tahsil edilecektir. Üye, yıllık aidatı peşin ödemiş ise fark talep edilmeyecektir.

18

Karma Odaya kayıtlı üyelerin kayıt ücreti ve aidatı

İlçede tek bir oda varsa üye her bir mesleği için karma odaya ayrı ayrı kayıt ücreti ödemek zorunda kalmaktadır.

19

Birden fazla meslekten dolayı KARMA odaya kayıtları yapılan üyeler her bir meslek için yıllık aidat ödemeleri gerekir mi.? Bu üyeler sadece, yıllık aidat tutarı daha yüksek olan mesleğin aidatını öderler.

20

Birden fazla meslekten dolayı sicile kayıtları yapılan esnaf ve sanatkârların, ihtisas odalarına ayrı ayrı kayıtları yapılır ve kayıt ücreti de her bir meslek için ayrı ayrı tahsil edilir.

21

Aynı meslekten dolayı esnaf ve sanatkar odaları ile ticaret/sanayi

Esnaf ve sanatkârlar odasına kayıtlı olanlar, TOBB bünyesindeki ODALARA kayıt olabilirler mi.? Aynı meslekten dolayı esnaf ve sanatkar odaları ile ticaret/sanayi odalarına kayıt yapılamaz. Ancak farklı mesleklerden dolayı her iki meslek kuruluşuna bağlı odalara kayıt olmaları mümkündür.

![]()

22

Aynı işyerinde birden fazla konuda faaliyet gösteren esnaf ve sanatkârlar, faaliyetleri ile ilgili tüm odalara kayıt olmak zorunda mıdırlar.? Aynı işyerinde birden fazla konuda faaliyet gösteren esnaf ve sanatkârların esas faaliyeti ile ilgili odaya kayıt olmaları yeterlidir. Ancak üye isterse yükümlülüklerini yerine getirmek kaydıyla diğer faaliyetleriyle ilgili odalara da sicil marifetiyle kayıt yaptırabilir. Burada dikkat edilecek bir husus; üye farklı işyerlerinde farklı meslekleri icra ediyorsa, her bir mesleği sicile ayrı ayrı tescil edileceğinden, meslekleri ile ilgili odalara da kayıt olmak ve her bir odada ayrı ayrı yükümlülüklerini yerine getirmek zorundadırlar.

23

Esnaf ve sanatkarların, çalışma bölgesi içinde meslekleriyle ilgili yeni bir ihtisas odası kurulması halinde, ihtisas odasına kayıt esnasında kayıt ücreti tahsil edilir mi.? Esnaf ve sanatkarların, çalışma bölgesi içinde meslekleriyle ilgili yeni bir ihtisas odası kurulması halinde, kayıtlı bulundukları odalardaki kayıtlarının yeni kurulmuş olan ihtisas odasına gönderilmesi gerekeceğinden, bu kişilerin ayrıca yeni kurulan ihtisas odasına kayıt ücreti ödemeyeceklerdir. Ayrıca, ihtisas odasına kayıtları devredilen üyeler, eski odalarına o yılın aidatını ödemiş iseler, yeni odaya takip eden yıldan itibaren yıllık aidatı öderler. Şayet, eski odalarına o yılın aidatını ödememiş iseler, yeni odaya devredildikleri tarihten itibaren yıllık aidatın, yılın kalan aylarına isabet eden kısmını devredilen odaya öderler.

24

Oda üyesi olan esnaf ve sanatkarın vefatı durumunda mirasçılarının yükümlülükleri nelerdir?

Oda üyesi esnaf ve sanatkarın vefatı durumunda, genel olarak Miras Hukuku hükümleri çerçevesinde ölenin hakları ve yükümlülükleri bütün olarak mirasçılara intikal etmektedir.

25

Kayıt ücreti ve yıllık aidat kredi kartı ile tahsil edilebilir mi.?

Günümüz bankacılık ve ekonomi sisteminde kredi kartları, nakit gibi işlem ve işlev gördüğünden; odaların üyelerden tahsil etmesi gereken kayıt ücreti ve yıllık aidatların, yılı içerisinde belirlenen miktarın net olarak ilgili odanın kayıtlarına geçebilecek şekilde kredi kartlarından tahsilinin yapılmasında herhangi bir sakınca bulunmamaktadır.

26

Oda kaydını sildiren üyeye aidat iadesi yapılır mı.?

Oda kaydını sildiren üyenin aidatı, o yıl için üyeden alınması gereken tutarın 12 aya bölünmesi suretiyle, üye kaydının silindiği ay dahil tahsil edilir. Yıllık aidatlarını ödemeyen üyelere, ödeme yapılıncaya kadar Odaca yapılacak hizmetler ile düzenlenecek ve onanacak belgeler verilmeyecektir. Basit usul belgeleri hariç (2006/1sayılı genelge)

")

27

Teşekkür Ederim

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

2914 sayılı Yükseköğretim Personel Kanununun 11 inci maddesi hükümleri gereği Yükseköğretim Kurumlarında kısmı statüde çalışanlar dahil.>")

>")