Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HARCAMA BELGELERİ MEVZUATI

Taner ERASLAN İç Denetçi Mart

2

ÇALIŞMANIN KAPSAMI Genel Çerçeve Harcama Sürecindeki Görevliler

Kamu Görevlilerinin Mali Sorumluluğu Giderin Gerçekleştirilmesi Süreci Harcama Belgeleri Mevzuatının Genel Çerçevesi Harcama Belgeleri Mevzuatında Yer Alan Tanımlar Kullanılacak belgeler Ödeme yapılacak kişiler Aranacak belgelere örnekler Dikkat edilecek hususlar Ödeme Belgesinin Hazırlanması Ön Ödeme Uygulaması Kontrol Yöntemleri

3

Yüklenicinin banka hesap bilgisi nerede yer almalı?

Ödeme belgesi kaç nüsha düzenlenmelidir? Muhasebe birimine hangi belgeler gönderilecek? Doğrudan teminle yaptığım alımda kanıtlayıcı belgeler neler? İhale onay belgesi hazırladım, harcama talimatı da düzenleyecek miyim? Hangi belgeler için noter onayı arayacağım? (Alacak temliknamesi, imza sirküleri?)

")

4

GENEL ÇERÇEVE Bütçe, belirli bir dönemdeki gelir ve gider tahminleri ile bunların uygulanmasına ilişkin hususları gösteren ve usulüne uygun olarak yürürlüğe konulan belgeyi ifade eder. Mali yıl bütçesi, stratejik plan ve performans programları dikkate alınarak izleyen iki yılın gelir ve gider tahminleri ile birlikte görüşülür ve değerlendirilir. Bütçe; gider, gelir ve finansmanın ekonomik sınıflandırması bölümlerinden oluşur. İçişleri Bakanlığınca, bütçe uygulamalarını yönlendirmek üzere Maliye Bakanlığının görüşü alınarak Bütçe Hazırlama Rehberi hazırlanır ve mahalli idare birimlerine duyurulur.

5

GENEL ÇERÇEVE Belediyeler İçin Bütçe Giderinin Tanımlanması

T.C. Anayasa Madde 127 – Mahalli idareler; il, belediye veya köy halkının mahalli müşterek ihtiyaçlarını karşılamak üzere kuruluş esasları kanunla belirtilen ve karar organları, gene kanunda gösterilen, seçmenler tarafından seçilerek oluşturulan kamu tüzelkişileridir. 5018 sayılı Kanun’da “Kamu gideri” (Madde-3) Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri, Sosyal güvenlik katkı payları, İç ve dış borç faizleri, Borçlanma genel giderleri, Borçlanma araçlarının iskontolu satışından doğan farklar, Ekonomik, malî ve sosyal transferler, Verilen bağış ve yardımlar, Diğer giderleri, Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Kanunlarına dayanılarak yaptırılan iş, alınan mal ve hizmet bedelleri, Sosyal güvenlik katkı payları, İç ve dış borç faizleri, Borçlanma genel giderleri, Borçlanma araçlarının iskontolu satışından doğan farklar, Ekonomik, malî ve sosyal transferler, Verilen bağış ve yardımlar, Diğer giderleri, Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

6

GENEL ÇERÇEVE 5393 sayılı Belediye Kanunu Belediyenin giderleri

Madde 60- Belediyenin giderleri şunlardır: Belediye binaları, tesisleri ile araç ve malzemelerinin temini, yapımı, bakımı ve onarımı için yapılan giderler. Belediyenin personeline ve seçilmiş organlarının üyelerine ödenen maaş, ücret, ödenek, huzur hakkı, yolluklar, hizmete ilişkin eğitim harcamaları ile diğer giderler. c) Her türlü alt yapı, yapım, onarım ve bakım giderleri. d) Vergi, resim, harç, katılma payı, hizmet karşılığı alınacak ücretler ve diğer gelirlerin takip ve tahsili için yapılacak giderler. e) Belediye zabıta ve itfaiye hizmetleri ile diğer görev ve hizmetlerin yürütülmesi için yapılacak giderler. f) Belediyenin kuruluşuna katıldığı şirket, kuruluş ve katıldığı birliklerle ilgili ortaklık payı ve üyelik aidatı giderleri. Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Her türlü alt yapı, yapım, onarım ve bakım giderleri. d) Vergi, resim, harç, katılma payı, hizmet karşılığı alınacak ücretler ve diğer gelirlerin takip ve tahsili için yapılacak giderler. e) Belediye zabıta ve itfaiye hizmetleri ile diğer görev ve hizmetlerin yürütülmesi için yapılacak giderler. f) Belediyenin kuruluşuna katıldığı şirket, kuruluş ve katıldığı birliklerle ilgili ortaklık payı ve üyelik aidatı giderleri. Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

7

GENEL ÇERÇEVE … g) Mezarlıkların tesisi, korunması ve bakımına ilişkin giderler. h) Faiz, borçlanmaya ilişkin diğer ödemeler ile sigorta giderleri. i) Dar gelirli, yoksul, muhtaç ve kimsesizler ile özürlülere yapılacak sosyal hizmet ve yardımlar. j) Dava takip ve icra giderleri. k) Temsil, tören, ağırlama ve tanıtım giderleri. l) Avukatlık, danışmanlık ve denetim hizmetleri karşılığı yapılacak ödemeler. m) Yurt içi ve yurt dışı kamu ve özel kesim ile sivil toplum örgütleriyle birlikte yapılan ortak hizmetler ve proje giderleri. n) Sosyo-kültürel, sanatsal ve bilimsel etkinlikler için yapılan giderler. o) Belediye hizmetleriyle ilgili olarak yapılan kamuoyu yoklaması ve araştırması giderleri. p) Kanunla verilen görevler ve hizmetlerin yürütülmesi için yapılan diğer giderler. r) Şartlı bağışlarla ilgili yapılacak harcamalar. s) İmar düzenleme giderleri. t) Her türlü proje giderleri. Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Dar gelirli, yoksul, muhtaç ve kimsesizler ile özürlülere yapılacak sosyal hizmet ve yardımlar. j) Dava takip ve icra giderleri. k) Temsil, tören, ağırlama ve tanıtım giderleri. l) Avukatlık, danışmanlık ve denetim hizmetleri karşılığı yapılacak ödemeler. m) Yurt içi ve yurt dışı kamu ve özel kesim ile sivil toplum örgütleriyle birlikte yapılan ortak hizmetler ve proje giderleri. n) Sosyo-kültürel, sanatsal ve bilimsel etkinlikler için yapılan giderler. o) Belediye hizmetleriyle ilgili olarak yapılan kamuoyu yoklaması ve araştırması giderleri. p) Kanunla verilen görevler ve hizmetlerin yürütülmesi için yapılan diğer giderler. r) Şartlı bağışlarla ilgili yapılacak harcamalar. s) İmar düzenleme giderleri. t) Her türlü proje giderleri. Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

8

GENEL ÇERÇEVE Sayıştay – Karar : 1

“Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.” Sayıştay 1. Daire Kararı Sayıştay – Karar : 2 İlam hükmünün gerekçesi, seçilmiş bir organ olan Belediye Başkanlığına vekalet eden kişiye ödenek ödenmesine izin veren bir mevzuat hükmü bulunmamasına dayanmaktadır. Dilekçinin atıf yaptığı tutanak sayılı Temyiz Kurulu kararında, herhangi bir yasal düzenlemenin bulunmadığı bu konuda, boşluğun yargı içtihatlarına göre doldurulması gerektiği, yargı içtihatlarında ödemenin yapılabilmesi için meclis kararının bulunması gerektiğine hükmedildiği belirtilerek, meclis kararı olmadan başkan vekiline vekil ödeneği yerine başkan ödeneği ödendiği için tazmin hükmedilen fark tutarın tasdikine karar verilmiştir. Bir giderin yapılabilmesi ancak buna izin veren bir mevzuat hükmünün bulunmasına bağlıdır. Bu konuda mevzuatta bir hüküm bulunmamaktadır. Bütçeye konulan herhangi bir ödenek o ödemeye yasal dayanak kazandırmaz. Ayrıca Başkan Vekilinin ödeneği ile, Belediye Başkanının görevde olmadığı günler için yerine vekalet edilen günler için yapılan vekalet ödemeleri birbirinden ayrı hususlardır. Bu nedenlerle, yerinde olan tazmin hükmünün TASDİKİNE, ( tarih ve sayılı Sayıştay Temyiz Kurulu Kararı) Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

9

Görev, bütçe yönetimi, bütçe ödeneklerinin kullanılmasına ilişkin mali iş ve işlemlerin yerine getirilmesi, gelir ve alacakların takip ve tahsili, Devlet mallarının korunması ve idaresi, bunların muhasebesinin tutulması ve yetkili merciler önünde hesabının verilmesidir. Bu işler Devlet tüzel kişiliği adına, yetkili memurlar tarafından yürütülen bir vekalet ve emanet idaresi faaliyetidir. Bir başka deyişle, kamu malvarlığı ve bütçesi korunmak ve yönetilmek üzere bir takım görevlilere emanet edilmekte ve bunların Devlet adına yetki kullanmaları için kendilerine vekalet verilmektedir.

10

Anayasamızda mali sorumluluk kavramı; 1982 Anayasasının 40

Anayasamızda mali sorumluluk kavramı; 1982 Anayasasının 40.maddesinde “Kişinin, resmî görevliler tarafından vâki haksız işlemler sonucu uğradığı zarar da, kanuna göre, Devletçe tazmin edilir. Devletin sorumlu olan ilgili görevliye rücu hakkı saklıdır.” ifadesi, 125. Maddesinde “İdarenin her türlü eylem ve işlemlerine karşı yargı yolu açıktır.” İfadesi ve 127.maddede “Memurlar ve diğer kamu görevlilerinin yetkilerini kullanırken işledikleri kusurlardan doğan tazminat davaları, kendilerine rücu edilmek kaydıyla ve kanunun gösterdiği şekil ve şartlara uygun olarak, ancak idare aleyhine açılabilir.” İfadesi yer almaktadır. Bu hükümlerden anlaşılacağı üzere idarenin sorumluluğunda genel ilke, kusursuz sorumluluktur. Yani nedensellik bağı kurulabilen zararları tazminle yükümlüdür .

11

Devlet Memurları Kanunu’nda mali sorumluluk kavramı; söz konusu Kanun’un 12. ve 13.maddeleri, devlet memurlarının kişisel sorumluluk ve zararları hakkındadır. Buna göre, devlet memurunun kasıt, kusur, ihmal veya tedbirsizliği sonucu idare zarara uğratılmışsa, bu zararın ilgili memur tarafından rayiç bedeli üzerinden ödenmesi hükme bağlanmıştır. Diğer taraftan kişilerin, kamu hukukuna tabi görevlerle ilgili olarak uğradıkları zararlardan dolayı bu görevleri yerine getiren personel aleyhine değil, ilgili kurum aleyhine dava açabileceği hükme bağlanmıştır. Burada bahsi geçen kusura dayalı sorumluluktur. Ancak bu durum idarenin kusursuz sorumluluğunu ortadan kaldırmaz ve sadece husumetin idareye yöneltileceğini gösterir.

12

Vergi hukukunda mali sorumluluk; bu kapsamda ayrıntılarına girmemek koşuluyla, Vergi kesenlerin sorumluluğu, Vergi Usul Kanununda “Vergi Kesenlerin Sorumluluğu” başlıklı 11.maddesinde düzenlenmiştir. Bundan başka, Katma Değer Vergisi Kanununda, Gelir Vergisi Kanununda, Kurumlar Vergisi Kanununda, Damga Vergisi Kanununda, Veraset ve İntikal Vergisi Kanununda da vergi sorumluluğuna ilişkin hükümler bulunmaktadır. Diğer taraftan mirasçıların sorumluluğu, kanuni temsilcilerin sorumluluğu, Motorlu Taşıtlar Vergisinde Sorumluluk, Damga Vergisinde Sorumluluk, Yeminli Mali Müşavirlerin sorumluluğu mali sorumluluğa vergi hukukundan örnekler olarak verilebilir. Yukarıda sözü edilen sorumluluk hakkındaki düzenlemeler yanında, Amme Alacaklarını Tahsil Usulü Hakkında Kanun’da, ilgili mevzuatlarında hakimlerin ve askerlerin mali sorumluluklarını düzenleyen mevzuat düzenlemeleri de bulunmaktadır.

13

Sayıştay yargılamasında “sorumlu” kanunlarda sorumlu olarak gösterilenlerdir. Dolayısıyla Sayıştay’a hesabını verecek sorumlu, ilgili mali düzenlemelerle belirlenen görevlilerdir. Burada başta 5018 sayılı Kanun olmak üzere Sayıştay yargılamasına esas olan düzenlemelerden yola çıkılarak, sorumluk kavramının değişik yönleri değerlendirilecektir. Gerçekten de 5018 sayılı Kanunun 8’inci maddesinde hesap verme sorumluluğundan, 31’inci maddesinde harcama yetkisinden doğan sorumluluktan, 32’nci maddesinde harcama yetkililerinin sorumluluğundan, 33’üncü maddesinde gerçekleştirme görevlilerinin sorumluluğundan, 38’inci maddesinde gelirlerin toplanma sorumluluğundan, 44’üncü maddesinde mal yönetim sorumluluklarından, 48’inci maddesinde mal yönetiminde etkililik ve sorumluluktan, 58’inci maddesinde ön mali kontrol görevinin yönetim sorumluluğu çerçevesinde yürütülmesinden, 61’inci maddesinde muhasebe yetkililerinin sorumluğundan, 76’ncı maddesinde kamu idarelerinin sorumluluğundan bahsedilmektedir.

14

832 sayılı Sayıştay Kanunu

Sorumluluk halleri: Madde 45 – Sorumlularca; gelir, gider, mal ve kıymetlerden mevzuata uygun olarak tahakkuk ettirilmediği, alınmadığı, harcanmadığı, verilmediği, saklanmadığı veya idare edilmediği Sayıştayca kesin hükme bağlananları, sorumlular keyfiyetin idarece kendilerine bildirilmesinden başlıyarak üç ay içinde Hazineye ödemekle zorunludurlar. 6085 sayılı Sayıştay Kanunu Sorumlular ve sorumluluk halleri MADDE 7 – (1) Bu Kanunun sorumlular ve sorumluluk halleri uygulamasında; 5018 sayılı Kanun ve Sayıştay denetimi ile ilgili diğer kanunlarda belirtilen sorumlular ve sorumluluk halleri esas alınır.

Bu Kanunun sorumlular ve sorumluluk halleri uygulamasında; 5018 sayılı Kanun ve Sayıştay denetimi ile ilgili diğer kanunlarda belirtilen sorumlular ve sorumluluk halleri esas alınır.")

15

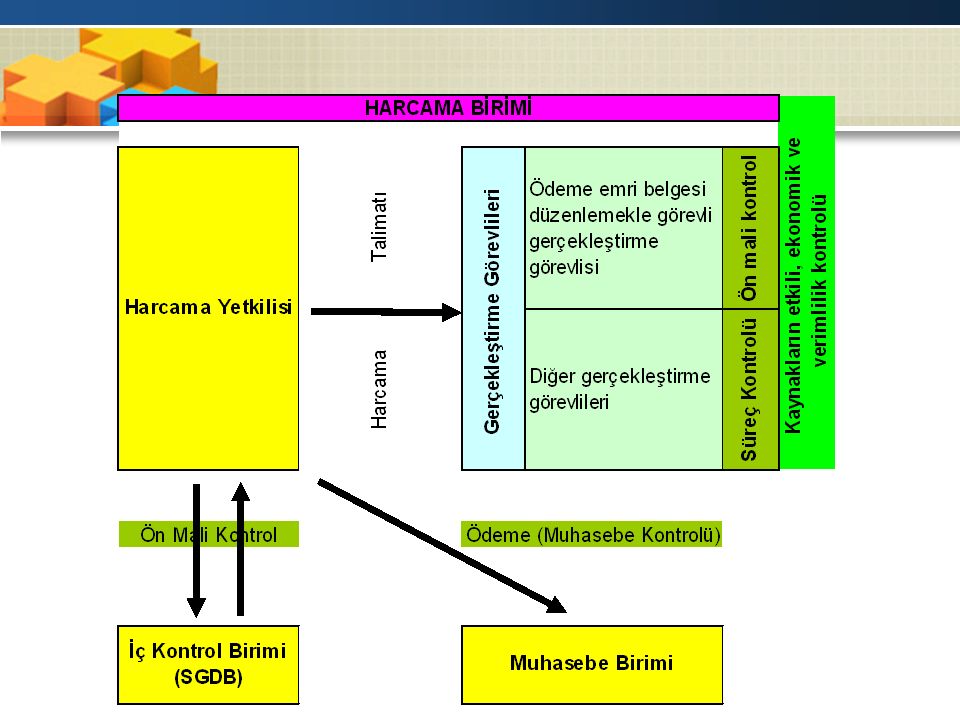

KAMU GİDERİNİN GERÇEKLEŞTİRİLMESİNDE GÖREV ALANLAR

AKTÖRLER KAMU GİDERİNİN GERÇEKLEŞTİRİLMESİNDE GÖREV ALANLAR Üst yönetici Üst yönetici yardımcıları Harcama birimi/ harcama yetkilisi İhale yetkilisi Harcama yetkilisi mutemedi Gerçekleştirme görevlisi/görevlileri Ödeme emrini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisi Diğer gerçekleştirme görevlileri Mali hizmetler birimi/Strateji geliştirme birimi Mali hizmetler uzmanı Muhasebe yetkilisi Muhasebe yetkilisi yardımcısı Muhasebe yetkilisi mutemedi Taşınır kayıt ve kontrol yetkilileri Taşınır konsolide görevlisi İç denetçiler Ön mali kontrol yapanlar

16

HARCAMA SÜRECİNDEKİ GÖREVLİLER

Üst yönetici, il özel idarelerinde vali, belediyelerde belediye başkanı, bağlı idarelerde genel müdür, birliklerde birlik başkanını, bakanlıklarda müsteşar, Milli Savunma Bakanlığında bakan. Muhasebe Birimi, gelir ve alacakların tahsili, gider ve borçların hak sahiplerine ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanmasına ilişkin muhasebe hizmetlerinin yapıldığı birimi, Muhasebe yetkilisi, usulüne göre atanmış, muhasebe biriminin yönetiminden ve yetkili mercilere hesap vermekten sorumlu yöneticisini,

17

HARCAMA SÜRECİNDEKİ GÖREVLİLER

Strateji Geliştirme Birimi Stratejik Yönetim ve Planlama Misyon Belirleme Kurumsal ve Bireysel Hedefler Oluşturma Veri-analiz ve Araştırma-geliştirme Yönetim Bilgi Sistemi Performans ve Kalite Ölçütleri Geliştirme Mali Hizmetler Bütçe ve Performans Programı Muhasebe, Kesin Hesap ve Raporlama İç Kontrol Strateji geliştirme birimleri; Strateji geliştirme başkanlıkları ve strateji geliştirme daire başkanlıkları ile strateji geliştirme ve malî hizmetlerin yerine getirildiği müdürlükleri ifade eder. “...mali hizmetler dairesi başkanı /müdürü kadro unvanı ile strateji geliştirme dairesi başkanı / müdürü kadro unvanları alternatifli olarak kullanılabilir.” (Norm Kadro Yönetmeliği, Madde-26)

")

18

HARCAMA SÜRECİNDEKİ GÖREVLİLER

Harcama birimi; Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimi ifade eder. Kurumsal sınıflandırmanın üçüncü ve dördüncü düzeyinde yer alan birimler, bütçeyle ödenek tahsis edilen harcama birimlerini, bu birimlerin en üst yöneticileri de harcama yetkililerini ifade etmektedir. Üst yönetici ve yardımcılarına harcama yetkisinin birleştirilmesi suretiyle harcama yetkisi verilemez.

19

HARCAMA SÜRECİNDEKİ GÖREVLİLER

Harcama yetkilisi ve muhasebe yetkilisi görevi aynı kişide birleşemez. Mali hizmetler biriminde ön mali kontrol görevini yürütenler mali işlem sürecinde görev alamazlar. Harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere, kısmen veya tamamen devredebilir. İhale yetkilisinin ilgili mevzuatında özel olarak belirlendiği haller dışında, 5018 sayılı Kanunun 31 inci maddesi uyarınca belirlenmiş bulunan harcama yetkilileri aynı zamanda ihale yetkilisi olacaktır.

20

HARCAMA SÜRECİNDEKİ GÖREVLİLER

Harcama Yetkisinin Devri Her bir harcama işlemi itibarıyla, mal ve hizmet alımlarında ikiyüzellibin Yeni Türk Lirasını, yapım işlerinde ise birmilyon Yeni Türk Lirasını aşan harcamalara ilişkin harcama yetkisi hiçbir şekilde devredilemez. Yetki devri yazılı olmak zorundadır. Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır. Merkez teşkilatında harcama yetkisinin devri ve bu yetkinin geri alınması üst yöneticiye, mali hizmetler birimine ve muhasebe yetkilisine; merkez dışı birimlerde ise mali hizmetler birimine ve muhasebe yetkilisine yazılı olarak bildirilmelidir. Harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu ortadan kaldırmaz.

21

HARCAMA SÜRECİNDEKİ GÖREVLİLER

İÇ DENETİM İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız nesnel güvence sağlama ve danışmanlık faaliyetidir. İç denetim, iç denetçiler tarafından yapılır. İç denetçiler, bakanlıklar ve bağlı idarelerde, üst yöneticilerin teklifi üzerine Bakan, diğer idarelerde üst yöneticiler tarafından sertifikalı adaylar arasından atanır ve aynı usûlle görevden alınır. İç denetçiler ile üst yöneticiler arasında görüş ayrılığı bulunması halinde anlaşmazlığın giderilmesine İDKK yardımcı olur. İç denetçi, görevinde bağımsızdır ve iç denetçiye asli görevi dışında hiçbir görev verilemez ve yaptırılamaz. İç denetçiler, raporlarını doğrudan üst yöneticiye sunar. Bu raporlar üst yönetici tarafından değerlendirmek suretiyle gereği için ilgili birimler ile mali hizmetler birimine verilir. İç denetim raporları ile bunlar üzerine yapılan işlemler, üst yönetici tarafından en geç iki ay içinde İç Denetim Koordinasyon Kuruluna gönderilir.

22

MALİ SORUMLULUK Hesap Verme Sorumluluğu

“Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, Kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, Muhasebeleştirilmesinden, Raporlanmasından, Kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır. (5018 Sayılı Kanun, 8.madde)

")

23

MALİ SORUMLULUK Üst Yöneticiler:

Üst yöneticiler, bu (mali ve mali olmayan) sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. (5018 Sayılı Kanun, 8.madde) Harcama Yetkilileri: Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. (5018 Sayılı Kanun, 32.madde) Gerçekleştirme Görevlisi: Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.

sorumluluğun gereklerini harcama yetkilileri, malî hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. (5018 Sayılı Kanun, 8.madde) Harcama Yetkilileri: Harcama yetkilileri, harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından ve bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. (5018 Sayılı Kanun, 32.madde) Gerçekleştirme Görevlisi: Gerçekleştirme görevlileri, bu Kanun çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.")

24

MALİ SORUMLULUK Sayıştay Genel Kurul Kararı

Karar Tarihi : Karar No : 5189/1 ÜST YÖNETİCİNİN SORUMLULUĞU Üst yöneticiler işlerin gidişatından harcama yetkililerinin ve diğer görevlilerin bilgilendirmeleri ve raporları ile bilgi sahibi olmaktadırlar. Bununla birlikte Üst yöneticilerin özel Kanunlardan doğan Sayıştaya karşı mali sorumlulukları olabileceği gibi, münferit bir olayda sorumluluklarına hükmedilmeleri de gerekebilir. Bu husus, meselenin Sayıştay yargısında görüşülmesi sırasında hükme bağlanacak bir konudur. Dolayısıyla bu aşamada bir genelleme yaparak üst yöneticilerin, işlemlerin hukuka uygun olarak yürütülmesinden sorumlu olacakları ya da olmayacakları yönünde bir görüş belirtilmesi uygun bulunmamaktadır.” Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

25

MALİ SORUMLULUK Sayıştay Genel Kurul Kararı

Karar Tarihi : Karar No : 5189/1 HARCAMA YETKİLİSİNİN SORUMLULUĞU Bütçeden yapılacak harcamalar konusunda 5018 sayılı Kanunda öngörülen harcama sürecinde tek ve tam yetkili olan, giderin yapılmasına karar vermekten ödeme aşamasına kadar tüm işlemleri emir ve talimatı çerçevesinde yürüten ve maiyetindekileri ve onların eylem ve işlemlerini gözetmek ve denetlemekle yükümlü olan harcama yetkilisinin, Sayıştaya karşı hesap verme konusunda tam ve doğrudan sorumlu olduğu anlaşılmaktadır. Bu nedenle, harcama yetkililerinin, harcama talimatlarının ve buna konu olan harcamaların bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygunluğundan sorumlu olduklarına oybirliğiyle, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

26

MALİ SORUMLULUK Sayıştay Genel Kurul Kararı Karar Tarihi : Karar No : 5189/1 HARCAMA YETKİSİNİN DEVRİNDE SORUMLULUK Dolayısıyla, harcama yetkisinin devredilmesi, yetkiyi devredenin idari sorumluluğunu kaldırmamakla birlikte, yetkiyi devreden harcama yetkilisinin malî sorumluluğunu ortadan kaldırmaktadır. Bu nedenlerle, harcama talimatının kullanılmasından doğan sorumluluğun, harcama yetkisinin devredildiği görevliye ait olması gerektiğine çoğunlukla, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

27

MALİ SORUMLULUK GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU

Ödeme Emri Belgesini Düzenlemekle Görevlendirilen Gerçekleştirme Görevlisinin Sorumluluğu “Aslî bir gerçekleştirme belgesi olan ödeme emri belgesini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisinin, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan harcama yetkilisi ile birlikte sorumlu tutulması gerektiğine çoğunlukla,” b) Ödeme Emri Belgesine Eklenmesi Gereken Taahhüt ve Tahakkuk Belgelerine İlişkin Sorumluluk “Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,” Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

Ödeme Emri Belgesine Eklenmesi Gereken Taahhüt ve Tahakkuk Belgelerine İlişkin Sorumluluk. Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.")

28

MALİ SORUMLULUK MALİ SORUMLULUK

GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU – 1 c) Kurul, Komisyon veya Benzeri Bir Organca Düzenlenen Gerçekleştirme Belgelerinde Sorumluluk “Bu nedenle mevzuatına göre oluşturulan kurul, komisyon veya benzeri bir organ tarafından düzenlenen keşif, rapor, tutanak, karar veya ödemeye esas benzeri belgelerden doğacak sorumluluğa, işlemi gerçekleştiren ve bu belgeyi düzenleyip imzalayan kurul üyelerinin de dahil edilmeleri ve bu işlem nedeniyle harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,” d) Elektronik Ortamda Oluşturulan Ortak Veri Tabanına Bilgi Girişine Esas Olacak Belgelere İlişkin Sorumluluk “Bu nedenlerle, elektronik ortamda oluşturulan veri tabanından yararlanılarak yapılacak harcamalarda, sisteme girilecek verilerin bulunduğu belgeleri düzenleyen ve imzalayan görevlilerin, bu işlemle ilgili gerçekleştirme görevlisi olarak kabul edilmesi ve yaptığı işlemlerden harcama yetkilisi ve sorumluluğu bulunan diğer gerçekleştirme görevlileriyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,” Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.

Kurul, Komisyon veya Benzeri Bir Organca Düzenlenen Gerçekleştirme Belgelerinde Sorumluluk. Bu nedenle mevzuatına göre oluşturulan kurul, komisyon veya benzeri bir organ tarafından düzenlenen keşif, rapor, tutanak, karar veya ödemeye esas benzeri belgelerden doğacak sorumluluğa, işlemi gerçekleştiren ve bu belgeyi düzenleyip imzalayan kurul üyelerinin de dahil edilmeleri ve bu işlem nedeniyle harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, d) Elektronik Ortamda Oluşturulan Ortak Veri Tabanına Bilgi Girişine Esas Olacak Belgelere İlişkin Sorumluluk. Bu nedenlerle, elektronik ortamda oluşturulan veri tabanından yararlanılarak yapılacak harcamalarda, sisteme girilecek verilerin bulunduğu belgeleri düzenleyen ve imzalayan görevlilerin, bu işlemle ilgili gerçekleştirme görevlisi olarak kabul edilmesi ve yaptığı işlemlerden harcama yetkilisi ve sorumluluğu bulunan diğer gerçekleştirme görevlileriyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla, Uygunluk denetiminin ve hesap yargısının temelini muhasebe birimi hesapları oluşturmaktadır. Bu nedenle, muhasebe yetkililerini Sayıştaya hesap verme konusunda birinci derece sorumlu kabul etmek gerekmektedir.")

29

MALİ SORUMLULUK MALİ SORUMLULUK

GERÇEKLEŞTİRME GÖREVLİLERİNİN SORUMLULUĞU – 2 “...Yapılan bu açıklamalara göre, aslî bir gerçekleştirme belgesi olan ödeme emri belgesini düzenleyen sıfatıyla imzalayan gerçekleştirme görevlisinin, düzenlediği belge ile birlikte harcama sürecindeki diğer belgelerin doğruluğundan ve mevzuata uygunluğundan harcama yetkilisi ile birlikte sorumlu tutulması gerektiğine çoğunlukla, “ “...Bu nedenle, ödeme emri belgesine eklenmesi gereken taahhüt ve tahakkuk işlemlerine ilişkin fatura, beyanname, tutanak gibi gerçekleştirme belgelerini düzenleyen veya bu belgeleri kabul eden gerçekleştirme görevlilerinin, bu görevleriyle ilgili olarak yapmaları gereken iş ve işlemlerle sınırlı olarak harcama yetkilisiyle birlikte sorumlu tutulmaları gerektiğine çoğunlukla,”

30

HARCAMA SÜRECİ

31

İdare İstekli Stratejik Plan Misyon Vizyon Stratejik amaçlar

Stratejik hedefler Performans Programı Öncelikler Performans hedefleri Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri İdare Ödeme Teklif Değerlendirme Yer teslimi İhale Dokümanı Muayne ve Kabul İhtiyaç İlan Teklif Sözleşme Teklif Dokümanı İstekli Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi TBMM / Yerel Meclis Hesap verme sorumluluğu

32

Harcama Yetkilisi Görevler Mali Hizmetler Birimi Gerçekleştirme

Görevlileri Harcama Talimatı Ödeme Emri Stratejik plan Performans prog. Bütçe Muhasebe uygulaması Bütçe uygulaması Serbest bırakma Mal yönetimi Danışmanlık Ön mali kontrol İç Kontrol GELİR İŞLEMLERİ Kesin hesaplar Yönetim dönemi Hesapları Faaliyet raporu Mali istatistikler Diğer raporlar Görevler Muhasebe Stratejik Plan Performans Programı Bütçe - Ödenek Serbest Bırakma Mali Hizmetler Birimi Ön Mali Kontrol i- Taahhüt evrakı ve sözleşme tasarılarının ön mali kontrole tabi tutulması ALIM SÜRECİ

33

Sorumluluk ÜST YÖNETİCİ DIŞ DENETİM (SAYIŞTAY) + İÇİŞLERİ BAKANLIĞI

BELEDİYE MECLİSİ ÜST YÖNETİCİ “…sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, malî yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden…sorumludur” DIŞ DENETİM (SAYIŞTAY) + İÇİŞLERİ BAKANLIĞI DENETİMİ ÖDENEK İÇ KONTROL Gerçekleştirme Görevlisi İÇ DENETİM (Harcama Sonrası Denetim) Mali Hizmetler Ön Mali Kontrol Harcama Talimatı Ödeme Belgesi Harcama Yetkilisi Muhasebe Yetkilisi ÖDEME Harcama Birimleri

+ İÇİŞLERİ BAKANLIĞI. DENETİMİ. ÖDENEK. İÇ KONTROL. Gerçekleştirme Görevlisi. İÇ DENETİM. (Harcama Sonrası Denetim) Mali Hizmetler. Ön Mali Kontrol. Harcama Talimatı. Ödeme Belgesi. Harcama. Yetkilisi. Muhasebe Yetkilisi. ÖDEME. Harcama Birimleri.")

34

Gerçekleştirme İşlemleri (Fiyat araştırması, İhale, Maaş

Bütçe Kanunu (Ödenekler) AHP/AFP (Ödeneklerin Serbest Bırakılması) Ödenek Gönderilmesi (Taşra ve Yurtdışı) Ödeme Emri Belgesinin Düzenlenmesi (Ön Mali Kontrol) Harcama Talimatı (Harcama Yetkilisi) Gerçekleştirme İşlemleri (Fiyat araştırması, İhale, Maaş Bordrolarının Düzenlenmesi v.s.) Mali Hizmetler Biriminde Ön Mali Kontrol (öngörülmüş ise) Harcama Yetkilisinin Onayı Muhasebe Yetkilisince Ödeme Denetim

AHP/AFP. (Ödeneklerin. Serbest Bırakılması) Ödenek Gönderilmesi. (Taşra ve Yurtdışı) Ödeme Emri Belgesinin. Düzenlenmesi. (Ön Mali Kontrol) Harcama Talimatı. (Harcama Yetkilisi) Gerçekleştirme İşlemleri. (Fiyat araştırması, İhale, Maaş. Bordrolarının Düzenlenmesi v.s.) Mali Hizmetler Biriminde. Ön Mali Kontrol. (öngörülmüş ise) Harcama Yetkilisinin. Onayı. Muhasebe Yetkilisince. Ödeme. Denetim.")

35

STRATEJİK PLAN BÜTÇE AYRINTILI HARCAMA PROGRAMI HARCAMA TALİMATI İHALE VE SATINALMA SÜRECİ ÖN MALİ KONTROL MAL VEYA HİZMETİN ALINMASI ÖDEME EMRİ BELGESİ ÖDEME MUHASEBE DENETİM (İç Denetim - Dış Denetim)

")

37

MUHASEBE VE RAPOR SÜRECİ

38

Dönem Sonu Öncesi İşlemleri

Kesin Mizan Mali Tablo Analizi Mali Tablo Dönem Sonu İşlemleri Dönem Sonu Öncesi İşlemleri Yevmiye Defteri ÖEB MİF Sonraki Slayt Gün Sonu- Hafta Sonu-Aysonu İşlemleri Envanter İşlemleri Hataların Düzeltilmesi Geçici Mizan Dışsal -Avans -Taahhüt -Teminat Büyük Defter Yardımcı Defter İçsel Fatura Harcama Talimatı Bütçe Ödenek

39

YÖNETİM BİLGİ SİSTEMİ (YBS)

Mali Tablo Analizi YÖNETİM BİLGİ SİSTEMİ (YBS) Ulusal Dokümanlar Bütçe Hazırlama Prosesleri Karar Destek Sistemi (KDS) Bütçe Faaliyet Raporu Yönetim Dönemi Hs. Kesin Hesap MALİ TABLO - Resmi Tablolar - Özel Tablolar

Ulusal Dokümanlar. Bütçe Hazırlama Prosesleri. Karar Destek Sistemi (KDS) Bütçe. Faaliyet Raporu. Yönetim Dönemi Hs. Kesin Hesap. MALİ TABLO. - Resmi Tablolar. - Özel Tablolar.")

40

MEVZUATININ GENEL ÇERÇEVESİ

HARCAMA BELGELERİ MEVZUATININ GENEL ÇERÇEVESİ Mali işlemlerin bir belgeye dayanma zorunluluğu 1. Bütün Muhasebeleştirme İşlemlerinin Kanıtlayıcı Belgelere Dayandırılması Zorunludur. Kanıtlayıcı Belgeler, Muhasebeleştirme Belgesinin Hazırlanmasını Gerektiren ve İlgili Mevzuatında Belirtilen Belgelerden Oluşur. (Genel Yönetim Muhasebe Yönetmeliği, 15. Madde), 2. Her Muhasebe Kaydının Bir Belgeye Dayanması ve Mali Sonuç Doğuran Bütün İşlemlerin Muhasebe Kayıtlarında Gösterilmesi Zorunludur. (Mahalli İdareler Muhasebe Yönetmeliği, 461. Madde),

, 2. Her Muhasebe Kaydının Bir Belgeye Dayanması ve Mali Sonuç Doğuran Bütün İşlemlerin Muhasebe Kayıtlarında Gösterilmesi Zorunludur. (Mahalli İdareler Muhasebe Yönetmeliği, 461. Madde),")

41

MEVZUATININ GENEL ÇERÇEVESİ

HARCAMA BELGELERİ MEVZUATININ GENEL ÇERÇEVESİ Giderin Çeşidine Göre Aranacak Gerçekleştirme Belgelerinin Şekil ve Türleri Hakkında Yönetmelik ( 5018 S.K. 33.m. 5.Fıkra Gereği ) Merkezî Yönetim Kapsamındaki Kamu İdareleri İçin Maliye Bakanlığınca Mahallî İdareler İçin İçişleri Bakanlığınca Sosyal Güvenlik Kurumları İçin De Bağlı veya İlgili Oldukları Bakanlıklar Tarafından, Maliye Bakanlığının Uygun Görüşü Alınmak Suretiyle Çıkarılacak

Merkezî Yönetim. Kapsamındaki Kamu. İdareleri İçin. Maliye Bakanlığınca. Mahallî İdareler İçin. İçişleri Bakanlığınca. Sosyal Güvenlik Kurumları İçin De Bağlı veya İlgili Oldukları Bakanlıklar Tarafından, Maliye Bakanlığının Uygun Görüşü Alınmak Suretiyle Çıkarılacak.")

42

MEVZUATININ GENEL ÇERÇEVESİ

HARCAMA BELGELERİ MEVZUATININ GENEL ÇERÇEVESİ Amaç; Merkezî Yönetim Kapsamındaki Kamu İdarelerinde Malî İşlemlerin Gerçekleştirilmesi ve Muhasebeleştirilmesi Kapsamında, -Harcamalarda Ödeme Belgesine Bağlanacak Kanıtlayıcı Belgeleri, -Bunlardan Bu Yönetmelikte Düzenlenmesi Gerekenlerin Şekil ve Türlerini, Belirlemektir.

43

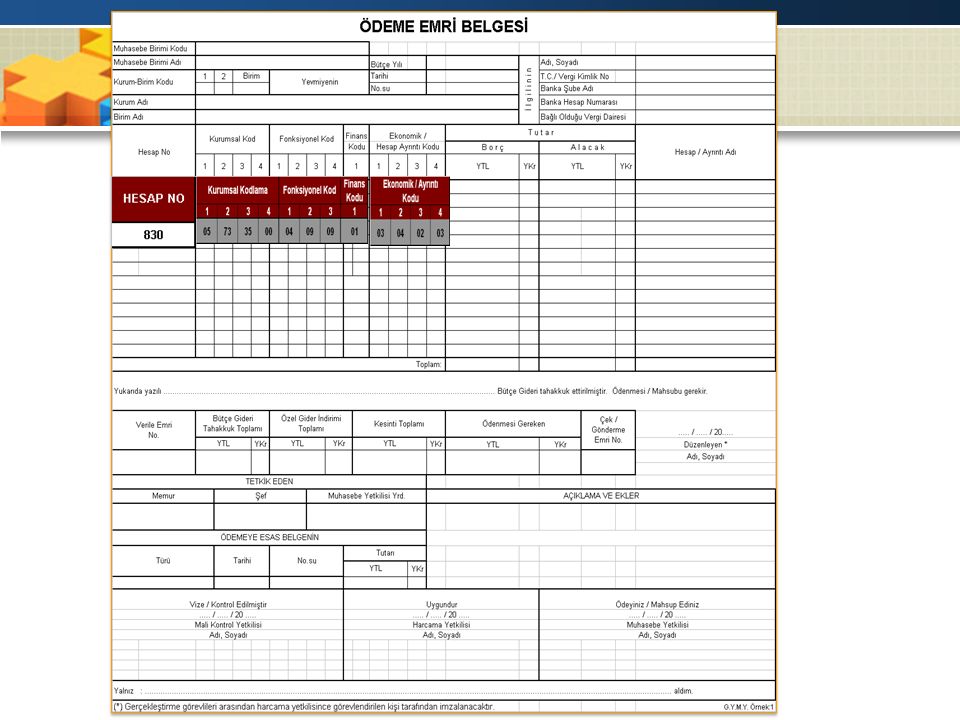

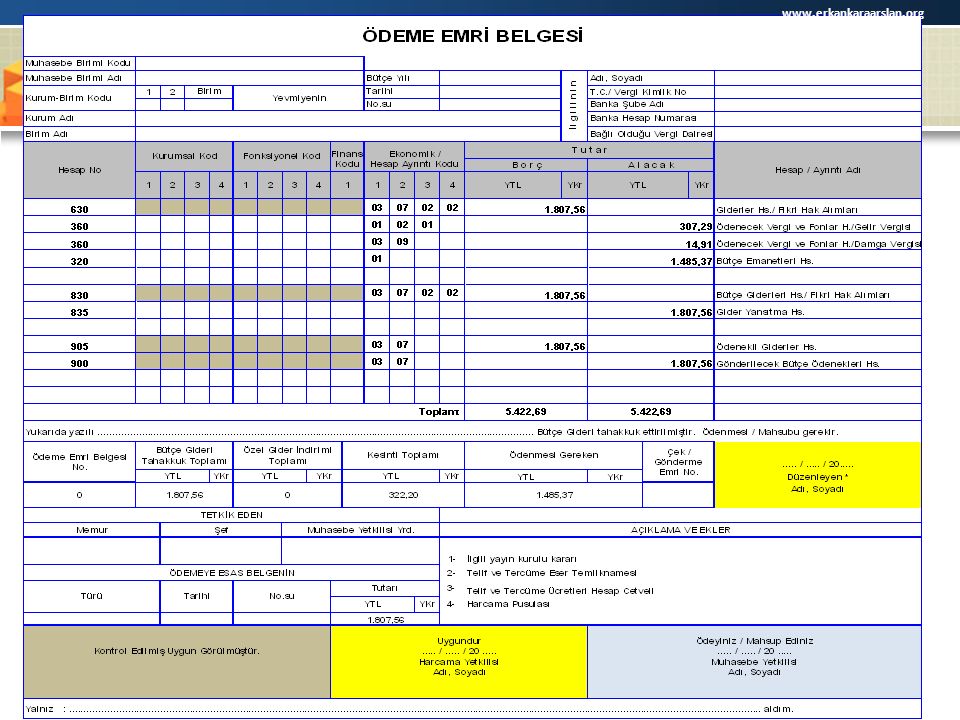

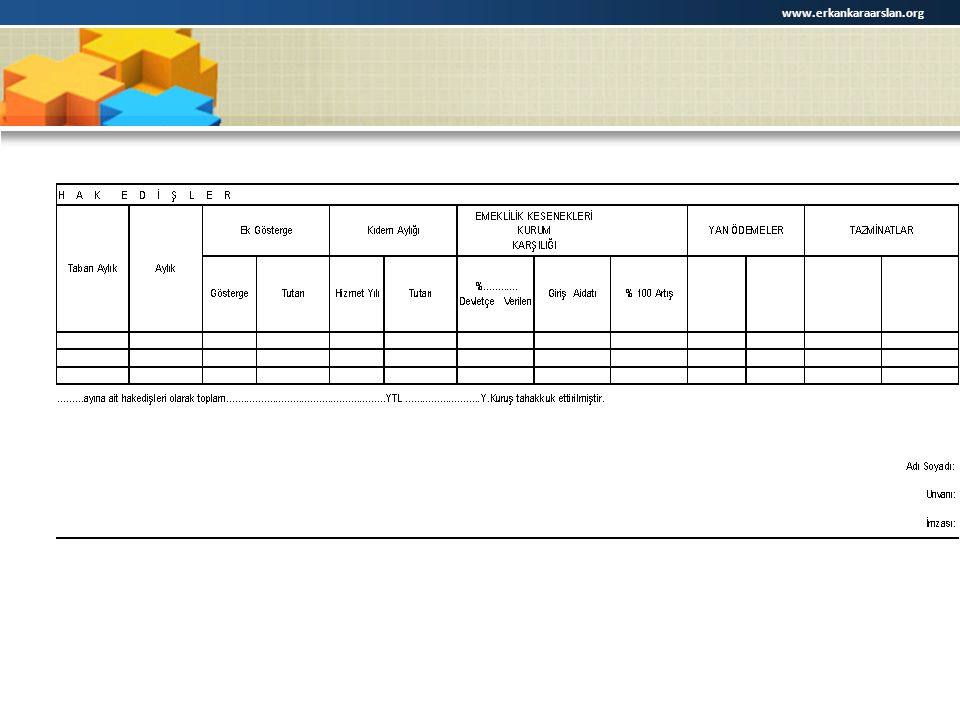

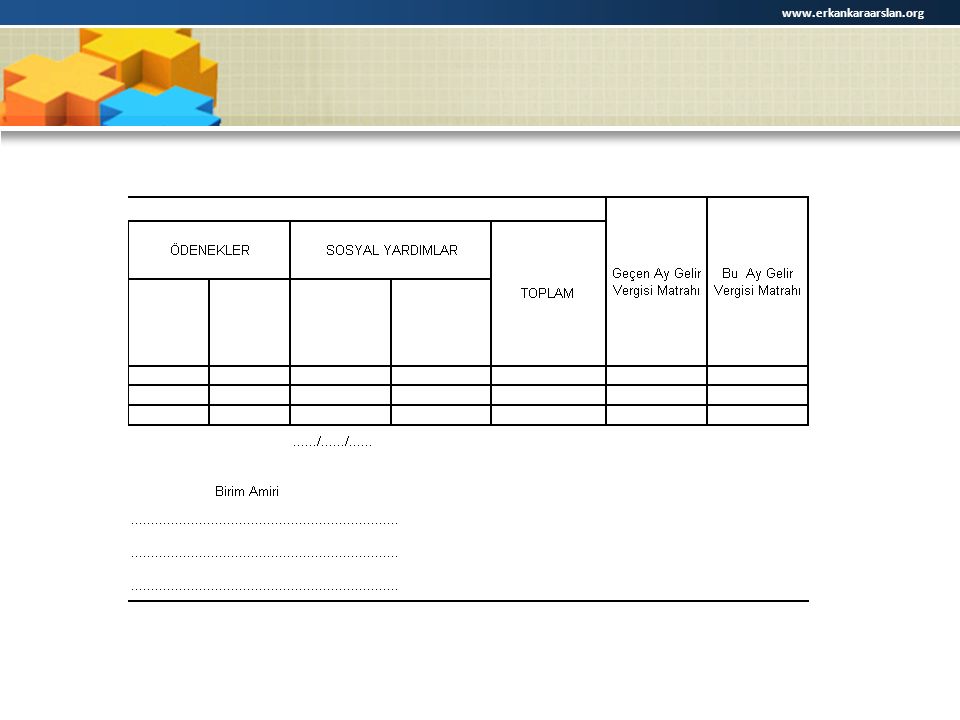

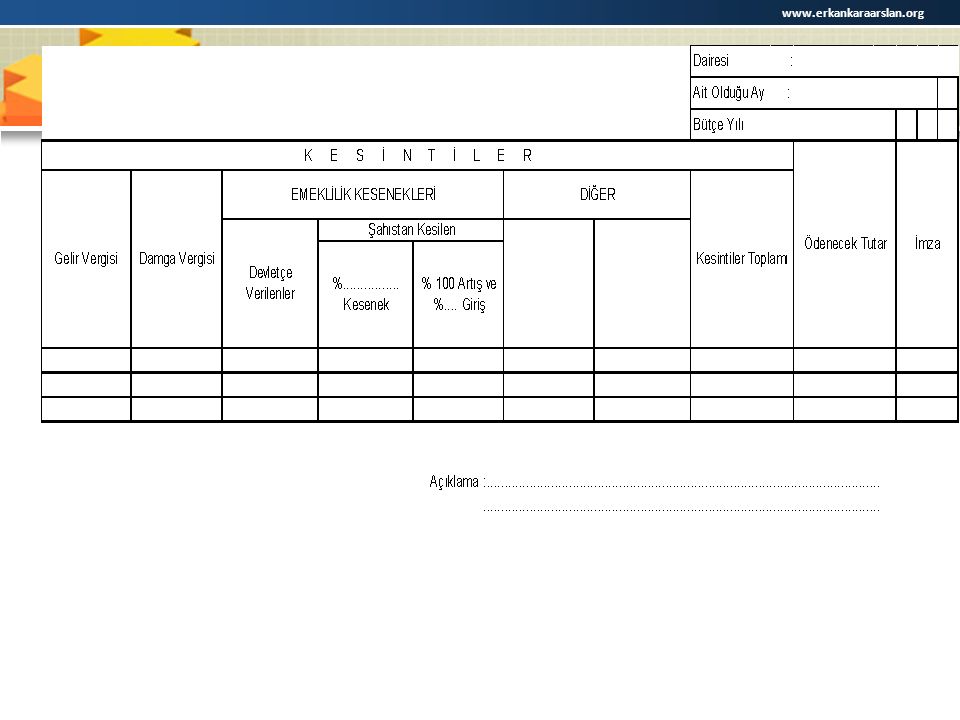

HARCAMA BELGELERİ MEVZUATINDA YER ALAN TANIMLAR Ödeme belgesi

HARCAMA BELGELERİ MEVZUATINDA YER ALAN TANIMLAR Ödeme belgesi Harcama talimatı Taahhüt dosyası Hakediş Raporu Fatura Piyasa Fiyat Araştırma Tutanağı İhale İşlem Dosyası ve İhale Dökümanı

44

HARCAMA SÜRECİNDEKİ GÖREVLİLER

Muhasebe Yetkilileri: Muhasebe yetkilileri ödeme aşamasında, ödeme emri belgesi ve eki belgeler üzerinde; a) Yetkililerin imzasını, b)Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, c) Maddi hata bulunup bulunmadığını, d) Hak sahibinin kimliğine ilişkin bilgileri, Kontrol etmekle yükümlüdür. Muhasebe yetkilileri, ilgili mevzuatında düzenlenmiş belgeler dışında belge arayamaz. Yukarıda sayılan konulara ilişkin hata veya eksiklik bulunması halinde ödeme yapamaz. Belgesi eksik veya hatalı olan ödeme emri belgeleri, düzeltilmek veya tamamlanmak üzere en geç bir iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderilir. Hataların düzeltilmesi veya eksikliklerin giderilmesi halinde ödeme işlemi gerçekleştirilir.

Yetkililerin imzasını, b)Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, c) Maddi hata bulunup bulunmadığını, d) Hak sahibinin kimliğine ilişkin bilgileri, Kontrol etmekle yükümlüdür. Muhasebe yetkilileri, ilgili mevzuatında düzenlenmiş belgeler dışında belge arayamaz. Yukarıda sayılan konulara ilişkin hata veya eksiklik bulunması halinde ödeme yapamaz. Belgesi eksik veya hatalı olan ödeme emri belgeleri, düzeltilmek veya tamamlanmak üzere en geç bir iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderilir. Hataların düzeltilmesi veya eksikliklerin giderilmesi halinde ödeme işlemi gerçekleştirilir.")

45

MALİ SORUMLULUK 5302 sayılı İl Özel İdare Kanununun 63’üncü maddesi gereği kaymakamlara verilen özel idare ödeneği, Gelir Vergisi Kanununun 2 ve 61’inci maddelerinde belirtilen kazançlar kapsamında olduğundan gelir vergisi kesilmesi gerekeceğine, Gelir vergisi kesilmemesi sonucu oluşan fazla ödeme tutarından muhasebe yetkilisinin sorumlu tutulup tutulmayacağı hususunda; ... Bu nedenle ödemeden bağımsız, ayrıca tarh ve tahakkuk işlemi gerektirmeyen söz konusu vergi tevkifatının yapılmaması suretiyle neden olunan kamu zararından Muhasebe Yetkilisinin sorumlu tutulmamasına ve neden olunan kamu zararı tutarının Harcama Yetkilisi ve ödeme emri belgesini düzenleyen Gerçekleştirme Görevlisine ödettirilmesine, Sayıştay 6. Daire Kararı: / 11753

46

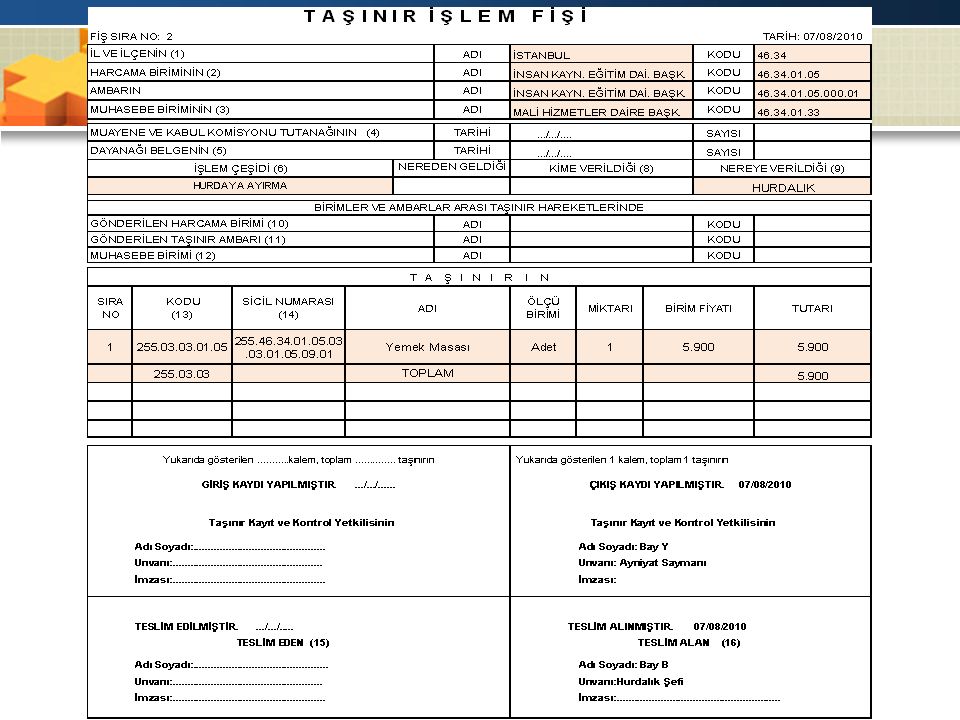

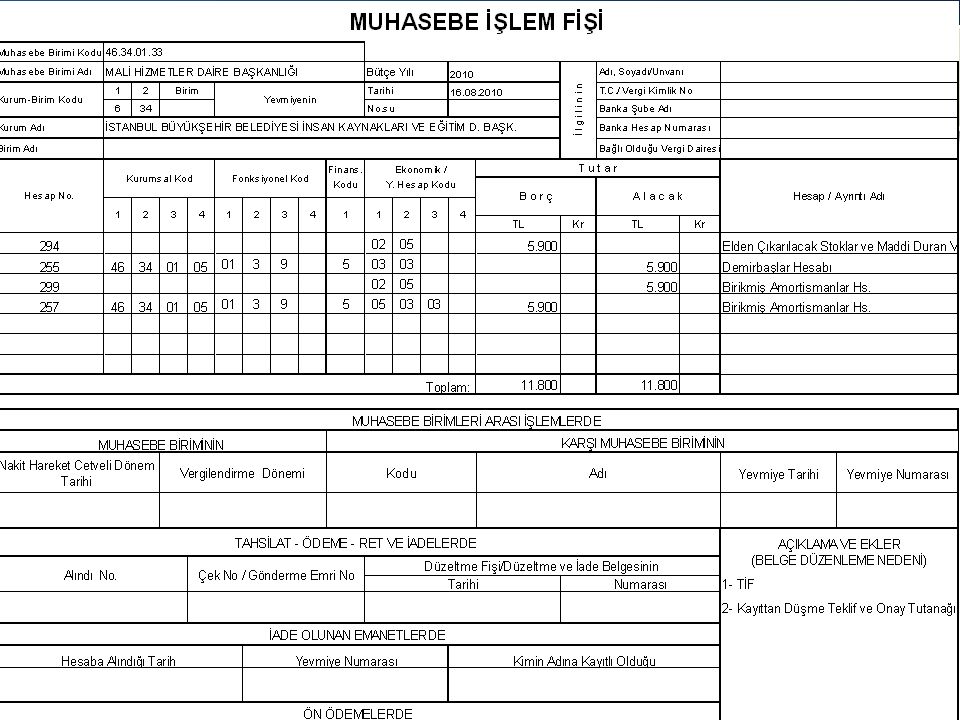

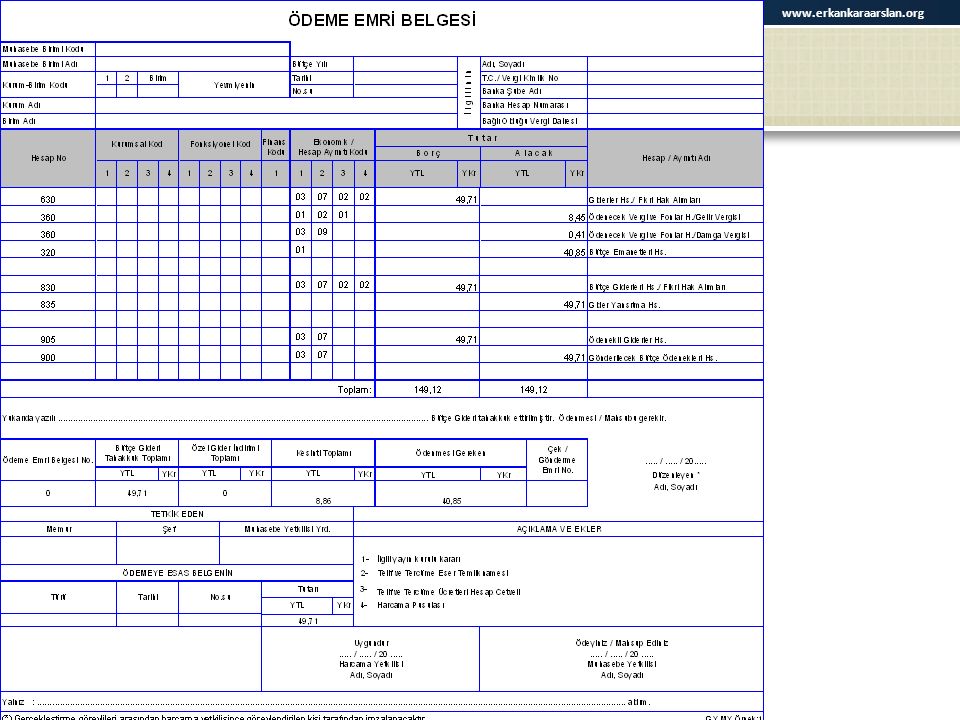

TANIMLAR - 1 ÖDEME BELGESİ ÖDEME EMRİ MUHASEBE İŞLEM FİŞİ

Ön Ödeme Suretiyle Yapılacak Ödemeler Bütçeden Yapılacak Kesin Ödemeler Genel Yönetim Muhasebe Yönetmeliği Eki 1 Örnek Numaralı Belge Genel Yönetim Muhasebe Yönetmeliği Eki 2 Örnek Numaralı Belge

47

Ödeme Belgesi; Ödeme Belgesinin Birinci Nüshasına, Kanıtlayıcı Belgelerin Aslı veya Yasal Bir Sebeple Aslı Temin Edilemeyenlerin Onaylı Suretleri Bağlanır, Fatura ve Taşınır İşlem Fişinin Asıllarının Bağlanması Esastır, Ancak, Kaybolma, Yırtılma, Yanma gibi Mücbir Sebeplerle Aslının Temin Edilemediği Hallerde, Fatura ve/veya Taşınır İşlem Fişinin Onaylı Örnekleri Bağlanmak Suretiyle Ödeme Yapılabilir, Onaylı Suretlerin, Onaylayan İlgili Birim Yetkilisinin Adı, Soyadı, Unvanı, İmzası ve Resmi Mühür ile Onay Tarihini Taşıması Gerekir,

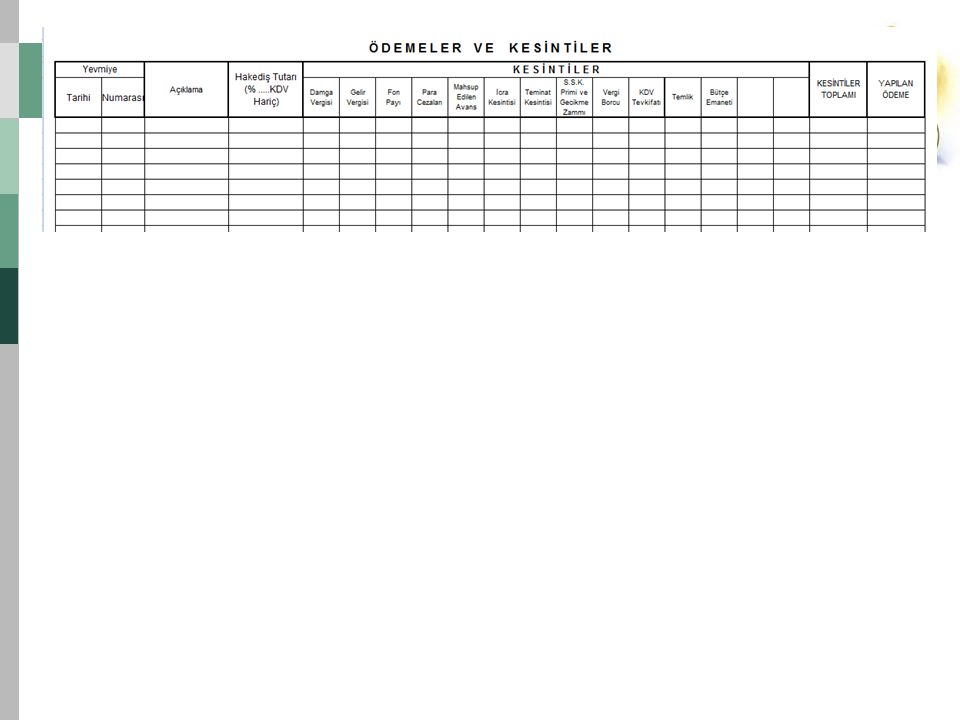

48

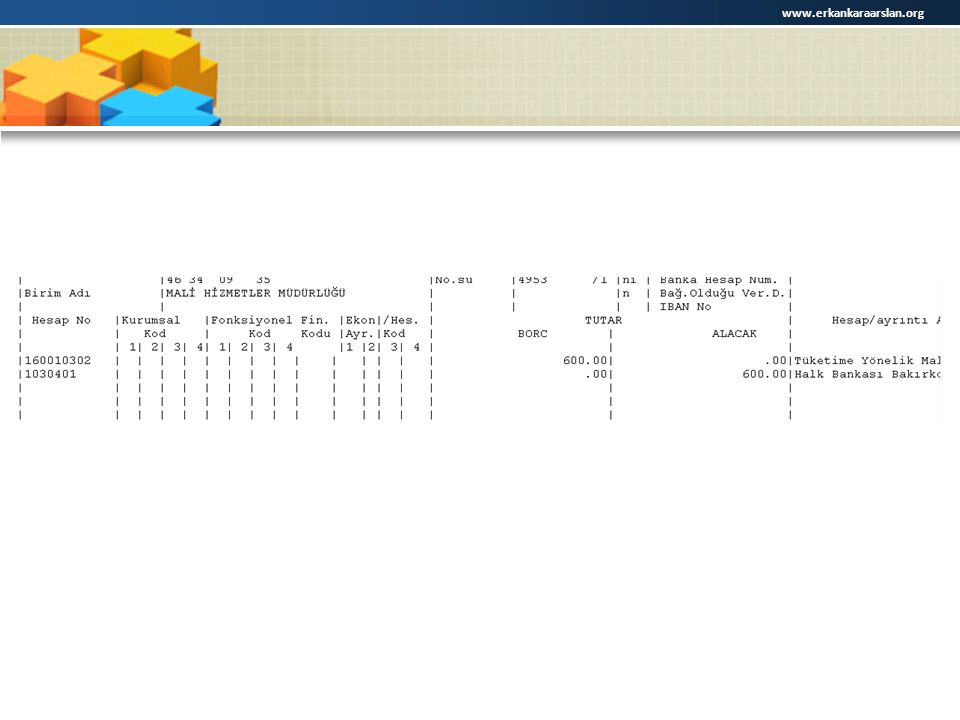

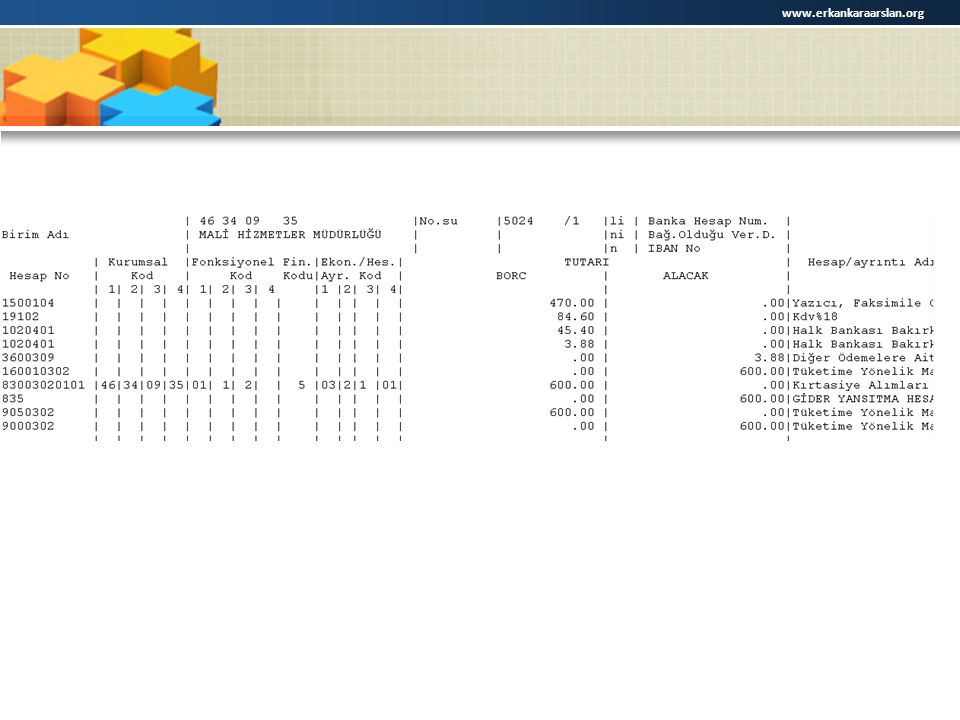

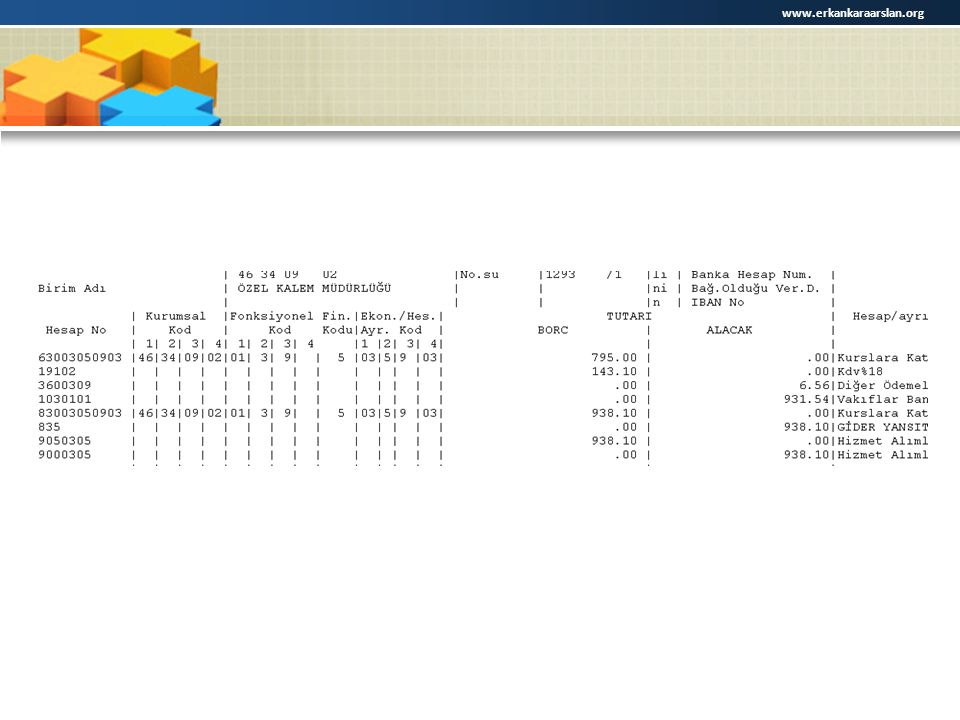

Harcama Birimi Tarafından 3 Nüsha Düzenlenir.

ÖDEME BELGESİ Harcama Birimi Tarafından 3 Nüsha Düzenlenir. İlk İki Nüshası, Bu Yönetmelikte Belirtilen Kanıtlayıcı Belgelerle Birlikte Muhasebe Birimine Verilir. Ödeme Belgesinin Birinci Nüshası ile Eki Kanıtlayıcı Belgeler Sayıştay’a Gönderilir, İkinci Nüshası İse Muhasebe Biriminde Saklanır.

49

17/12/2011 tarih ve 28145 Sayılı Resmi Gazete

— Belgelerin Sayıştaya Gönderilmesi, İadesi, Saklanması ve Yok Edilmesine İlişkin Yönetmelik — Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar — Sayıştay Denetim Yönetmeliği — Sayıştayca Bilirkişi ve Uzman Görevlendirilmesine İlişkin Yönetmelik — Sayıştay Dairelerinin Çalışma Usul ve Esasları — Sayıştay Denetçilerinin Mesleki Etik Kurallarına İlişkin Usul ve Esaslar — Sayıştay Başsavcılığı Çalışma Yönetmeliği — Sayıştay Genel Kurulu, Temyiz Kurulu ve Daireler Kurulunun Çalışma Usul ve Esasları — Sayıştay Meslek Mensupları ile Savcılarına Ait Sicil Yönetmeliği — Sayıştay Meslek Mensuplarının Yabancı Ülkelere Gönderilmesi Hakkında Yönetmelik — Sayıştay Resmi Kıyafet Yönetmeliği — Sayıştay Yönetim Birimlerinin Görevleri ile Çalışma Esas ve Usulleri Hakkında Yönetmelik

50

Belgelerin Sayıştaya Gönderilmesi, İadesi, Saklanması ve Yok Edilmesine İlişkin Yönetmelik Genel yönetim kapsamındaki kamu idarelerinin mali karar ve işlemlerine ilişkin, elektronik ortamda üretilenler dahil, her türlü kayıt, belge ve bilgiler, üst yöneticiler veya görevlendireceği harcama yetkilileri ile muhasebe yetkilileri tarafından; diğer kamu idarelerinde ise en üst yöneticiler veya görevlendireceği yetkililer tarafından denetime hazır olarak bekletilir. Denetime hazır olarak bekletilen belge ve bilgilerden denetim ekibi tarafından gerekli görülenler, Başkanlığın talebi üzerine belirtilen görevlilerce Sayıştaya gönderilir. İstenilen belge ve bilgiler, hacimlerine göre; torba içerisinde klasör veya zarf halinde güvenli nakil vasıtaları kullanılmak suretiyle Sayıştaya gönderilir. Kamu idarelerinin hesap ve işlemlerine ilişkin her çeşit belge ve bilgi, genel yönetim kapsamındaki kamu idareleri için ilgili idarenin kontrol ve gözetiminde bütçe yılının bitiminden başlayarak zaman aşımını kesen ve durduran haller hariç on yıl süreyle saklanır. Belge ve bilgilerin saklanma süresi ile ilgili olarak kamu idarelerinin kendi mevzuatlarında yer alan hükümler saklıdır. Sayıştay ve kamu idarelerinin üst yöneticisi veya görevlendireceği yetkilileri, saklamakla yükümlü oldukları her çeşit belge ve bilgileri 16/5/1988 tarihli ve sayılı Resmî Gazete’de yayımlanan Devlet Arşiv Hizmetleri Hakkında Yönetmeliğinin ilgili maddelerinde belirtilen şartlarda saklamakla yükümlüdür.

51

Belgelerin Sayıştaya Gönderilmesi, İadesi, Saklanması ve Yok Edilmesine İlişkin Yönetmelik

Kamu idarelerinde saklanan belge ve bilgilerden saklanma sürelerini doldurduğu için yok edilmesi gerekenler bir harcama yetkilisinin başkanlığında, birisi muhasebe yetkilisi olmak üzere, muhasebe veya idari mali işlerde görevli personelin katılımıyla kurulacak beş kişiden oluşan komisyon kararı ve üst yöneticinin onayıyla yok edilir. Bu durumda ilgili kamu idaresinin saklama yükümlülüğü sona erer. Elektronik ortamda kaydı yapılmış olan belge ve bilgilerden saklama süresini doldurmuş olanlar, birinci fıkraya göre teşekkül edecek komisyonlarca alınacak kararlar sonucunda silinmek suretiyle yok edilir.

52

Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin adı soyadı, unvanı ve elektronik adresini gösterir cetvel ile imza sirküleri. c) Kamu idaresi veya muhasebe birimleri adına açılmış bulunan banka hesap numaralarını gösterir cetvel. ç) Bütçe. Aylık olarak verilecek defter ve mali tablolar şunlardır: a) Birleştirilmiş veriler defteri. b) Aylık mizan.

Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin adı soyadı, unvanı ve elektronik adresini gösterir cetvel ile imza sirküleri. c) Kamu idaresi veya muhasebe birimleri adına açılmış bulunan banka hesap numaralarını gösterir cetvel. ç) Bütçe. Aylık olarak verilecek defter ve mali tablolar şunlardır: a) Birleştirilmiş veriler defteri. b) Aylık mizan.")

53

Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar (3) Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler şunlardır: a) Birleştirilmiş veriler defteri. b) Geçici ve kesin mizan. c) Bilanço. ç) Belgeler; 1) Kasa sayım tutanağı, 2) Banka mevcudu tespit tutanağı, 3) Alınan çekler sayım tutanağı, 4) Menkul kıymet ve varlıklar sayım tutanağı, 5) Teminat mektupları sayım tutanağı, 6) Değerli kağıtlar sayım tutanağı, 7) Taşınır kesin hesap cetveli ile taşınır hesabı icmal cetveli veya envanter defteri. d) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamındaki idarelerin bütçe uygulama sonuçlarına ait tabloları; 1) Bütçe giderleri ve ödenekler tablosu, 2) Bütçe gelirleri ekonomik sınıflandırılması tablosu, e) Faaliyet sonuçları tablosu veya gelir tablosu.

Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler şunlardır: a) Birleştirilmiş veriler defteri. b) Geçici ve kesin mizan. c) Bilanço. ç) Belgeler; 1) Kasa sayım tutanağı, 2) Banka mevcudu tespit tutanağı, 3) Alınan çekler sayım tutanağı, 4) Menkul kıymet ve varlıklar sayım tutanağı, 5) Teminat mektupları sayım tutanağı, 6) Değerli kağıtlar sayım tutanağı, 7) Taşınır kesin hesap cetveli ile taşınır hesabı icmal cetveli veya envanter defteri. d) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamındaki idarelerin bütçe uygulama sonuçlarına ait tabloları; 1) Bütçe giderleri ve ödenekler tablosu, 2) Bütçe gelirleri ekonomik sınıflandırılması tablosu, e) Faaliyet sonuçları tablosu veya gelir tablosu.")

54

Kamu İdaresi Hesaplarının Sayıştaya Verilmesi ve Muhasebe Birimleri ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar Defter, mali tablo, belge ve bilgilerden 5 inci maddede sayılanların verilme yeri Sayıştay Başkanlığıdır. Bu belgelerin onaylı bir örneği istemesi halinde ilgili denetçiye verilir. Hesap dönemi başında verilecek bilgiler Ocak ayı sonuna kadar Başkanlığa gönderilir. Aylık mizanlar ve birleştirilmiş veriler defteri takip eden ayın sonuna kadar Başkanlığa gönderilir. Hesap dönemi sonunda verilecek defter, mali tablo ve belgeler; ilgili mali yılı takip eden yılın Şubat ayı sonuna kadar Başkanlığa gönderilir.

55

Kontrol edilmiş ve uygun görülmüştür. K0ntrol edilmiş ve uygun

56

BÜTÇE KODLARININ GENEL GÖRÜNÜMÜ

57

Analitik Bütçe Kodu - ABS

Kurumsal kodlama Fonksiyonel kodlama Finansman tipi kodlaması Ekonomik Kodlama Enerji ve Tabii Kaynaklar Bakanlığı Devlet Faaliyetlerinin Türünü Göstermek Üzere Tasarlanmış 1- G.B. 2- K.B. 3- Sosyal G.K. Bütçe Gideri ile ÖZDEŞ (Elektrik alımları) Hacettepe Üniversitesi

Hacettepe Üniversitesi.")

58

Yapılan İşlem Hesap Planı + Bütçe Kodu = Yeni Kod Yapısı Hesap Planı :

65

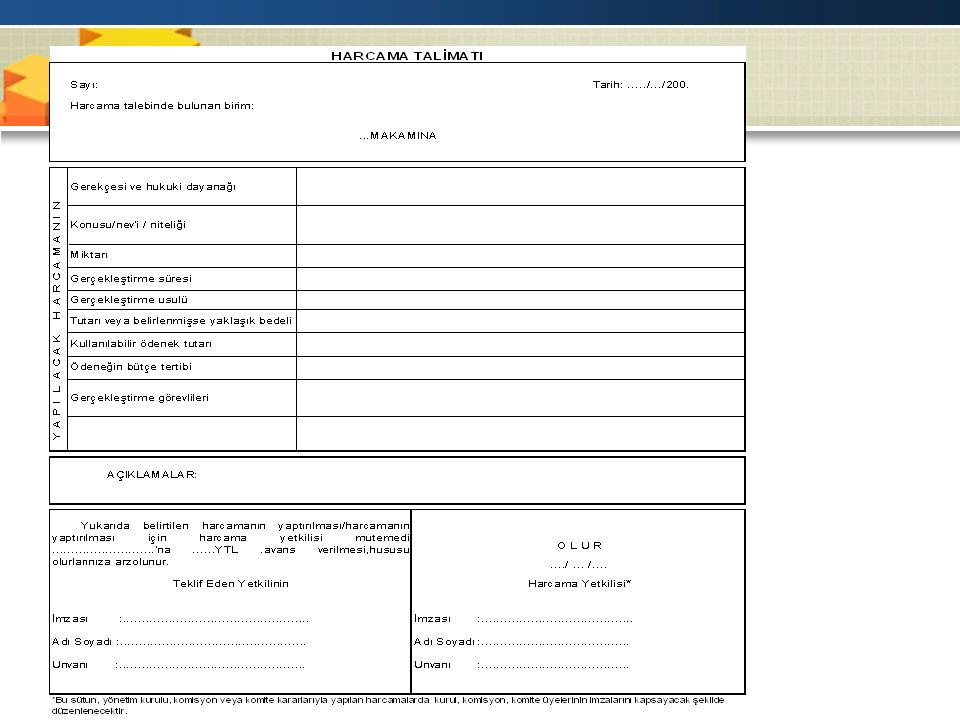

TANIMLAR - 2 HARCAMA TALİMATI “Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama talimatlarında hizmet gerekçesi, Yapılacak işin konusu ve tutarı, Süresi, Kullanılabilir ödeneği, Gerçekleştirme usulü Gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır.” 5018 sayılı Kanun, Madde:32) “Kamu ihale mevzuatına tabi olmayan bir giderin idare adına geçici veya kesin olarak ödenebilmesi için Giderin konusunu, Gerekçesini, Yapılacak iş veya hizmetin süresini, Tutarını, Kullanılabilir ödeneğini, Tertibini, Gerçekleştirme usulü Gerçekleştirmeyle görevli olanlara ilişkin bilgileri gösteren ve harcama yetkilisinin imzasını taşıyan belgeyi (Örnek: 2),” (Mahalli İdareler Harcama Belgeleri Yönetmeliği, madde:3)

Kamu ihale mevzuatına tabi olmayan bir giderin idare adına geçici veya kesin olarak ödenebilmesi için. Giderin konusunu, Gerekçesini, Yapılacak iş veya hizmetin süresini, Tutarını, Kullanılabilir ödeneğini, Tertibini, Gerçekleştirme usulü. Gerçekleştirmeyle görevli olanlara. ilişkin bilgileri gösteren ve harcama yetkilisinin imzasını taşıyan belgeyi (Örnek: 2), (Mahalli İdareler Harcama Belgeleri Yönetmeliği, madde:3)")

66

Onay Belgesi: İhale usulüyle yapılacak alımlarda, kamu ihale mevzuatında standart form olarak belirlenen ihale onay belgelerini; Doğrudan temin suretiyle veya kamu ihale mevzuatında belirtilen istisnai alımlarda ise; alım konusu işin nev’i, niteliği, varsa proje numarası, miktarı, gereken hallerde yaklaşık maliyeti, kullanılabilir ödeneği ve tertibi, alımda uygulanacak usulü, avans ve fiyat farkı verilecekse şartlarını gösteren harcama yetkilisinin imzasını taşıyan belgeyi,

67

Onay Belgesi & Harcama Talimatı

5018 sayılı Kanunun 32 nci maddesi hükmüne göre kamu idarelerince bütçeden bir giderin yapılabilmesi harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama talimatlarında hizmet gerekçesi, yapılacak işin konusu ve tutarı, süresi, kullanılabilir ödeneği, bütçe tertibi ile gerçekleştirme usulü ve gerçekleştirmeyle görevli olanlara ilişkin bilgiler yer alır. Kamu ihale mevzuatına göre düzenlenmesi öngörülen ihale onay belgesi ile onay belgesinde de harcama talimatındaki bilgiler yer almakta ve ihale yetkilisi olarak harcama yetkilileri bu belgeleri imzalamaktadır. Daha açık bir ifade ile 5018 sayılı Kanuna göre harcama yetkilisi tarafından verilen harcama talimatı, kamu ihale mevzuatına göre ihale yetkilisi tarafından imzalanan ihale onay belgesi ya da onay belgesi özellikleri itibarıyla aynı nitelikte belgelerdir. Bu nedenle bütçeden yapılacak bir giderin ödenmesinde gider çeşidine ve alım şekline göre Yönetmeliğin ilgili maddelerinde belirtildiği şekilde harcama talimatı, ihale onay belgesi ya da onay belgesinden yalnızca birinin düzenlenmesi yeterlidir. (Merkezi Yönetim Harcama Belgeleri Yönetmeliği 2007/1 Sayılı Genel Tebliğ)

")

68

Onay Belgesi & Harcama Talimatı

Buna göre; a) Kamu ihale mevzuatı gereğince ihale usulleri uygulanmak suretiyle yapılacak mal ve hizmet alımları ile yapım işlerinde ilgili uygulama yönetmeliklerinin ekinde standart form olarak belirlenen ihale onay belgesi, b) Kamu ihale mevzuatı gereğince doğrudan temin usulüyle yapılacak veya sayılı Kamu İhale Kanununun 3 üncü maddesinde bu Kanuna tabi olmadığı belirtilen işlerde onay belgesi, c) İlgili mevzuata göre ödenmesi gereken görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıkları, kıdem tazminatı, huzur ücreti, konferans ücreti, kaçak olarak yakalanan eşya, uyuşturucu, silah ve mühimmatlar için verilecek ikramiyeler ile diğer ikramiye ve teşvik primleri ve benzeri ödemelerde ise Yönetmeliğin 4 üncü maddesinde tanımlanan harcama talimatı (Ek-1), ödeme belgesine bağlanır. (Merkezi Yönetim Harcama Belgeleri Yönetmeliği 2007/1 Sayılı Genel Tebliğ)

Kamu ihale mevzuatı gereğince ihale usulleri uygulanmak suretiyle yapılacak mal ve hizmet alımları ile yapım işlerinde ilgili uygulama yönetmeliklerinin ekinde standart form olarak belirlenen ihale onay belgesi, b) Kamu ihale mevzuatı gereğince doğrudan temin usulüyle yapılacak veya 4734 sayılı Kamu İhale Kanununun 3 üncü maddesinde bu Kanuna tabi olmadığı belirtilen işlerde onay belgesi, c) İlgili mevzuata göre ödenmesi gereken görevden uzaklaştırılmış olanların açıkta kaldıkları sürelere ait aylıkları, kıdem tazminatı, huzur ücreti, konferans ücreti, kaçak olarak yakalanan eşya, uyuşturucu, silah ve mühimmatlar için verilecek ikramiyeler ile diğer ikramiye ve teşvik primleri ve benzeri ödemelerde ise Yönetmeliğin 4 üncü maddesinde tanımlanan harcama talimatı (Ek-1), ödeme belgesine bağlanır. (Merkezi Yönetim Harcama Belgeleri Yönetmeliği 2007/1 Sayılı Genel Tebliğ)")

69

2.1. İhale usulleri uygulanmak suretiyle yapılacak - mal ve hizmet alımları - yapım işlerinde “ihale onay belgesi” Doğrudan temin usulüyle veya - İhale usulüne tabi olmadığı belirtilen alımlarda; “onay belgesi” 2.3. İlgili mevzuata göre ödenmesi gereken - Geçici görev yolluğu, - Görevden uzaklaştırılanların açıkta kaldıkları sürelere ait aylıkları, - Kıdem tazminatı, - Huzur ücreti, - Konferans ücreti ödemelerinde; - Kaçak olarak yakalanan eşya, uyuşturucu, silah ve mühimmatlar için verilecek ikramiyeler ile diğer ikramiye ve teşvik primleri ve benzeri ödemelerde “harcama talimatı”

70

HARCAMA TALİMATI İHALE ONAY BELGESİ Giderin; Konusunu, Gerekçesini,

Yapılacak İş veya Hizmetin Süresini, Hukuki Dayanaklarını, Tutarını, Kullanılabilir Ödeneğini, Tertibini, Gerçekleştirme Usulü, Gerçekleştirmeyle Görevli Olanlara İlişkin Bilgileri Gösteren, Doğrudan Temin Suretiyle Veya Kamu İhale Mevzuatında Belirtilen İstisnai Alımlarda İse Çeşitli Bilgileri İçeren, Harcama Yetkilisinin İmzasını Taşıyan Belgeyi, Kamu İhale Mevzuatına Tabi Olmayan Bir Giderin, İdare Adına Ödenebilmesi İçin, Harcama Yetkilisinin İmzasını Taşıyan Belge İhale Usulüyle Yapılacak Alımlarda, Kamu İhale Mevzuatında Standart Form Olarak Belirlenen İhale Onay Belgelerini Harcama Talimatındaki Bilgiler

72

TANIMLAR - 3 TAAHÜT DOSYASI

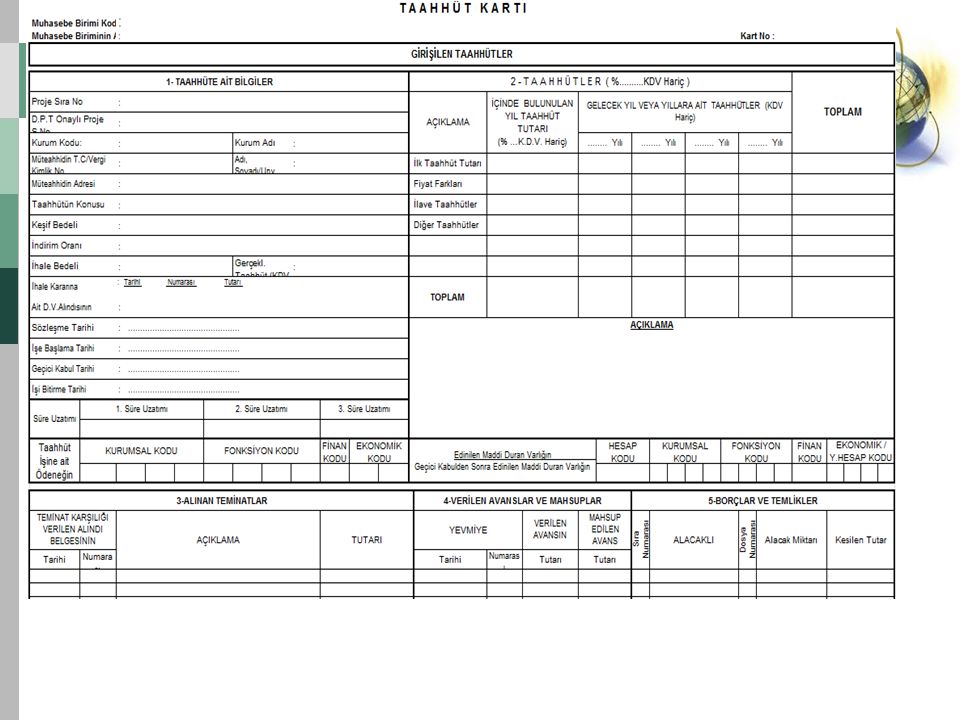

İhale veya Doğrudan Temin Usulüyle Yapılacak Her Türlü Mal ve Hizmet Alımları ile Yapım İşlerine İlişkin Ödemelerde; Onay Belgesi, İhale Komisyonu Kararı, 4734 Sayılı Kamu İhale Kanununun 22 Nci Maddesine Göre Doğrudan Temin Usulüyle İhale Komisyonu Kurulmadan Yapılan Alımlarda Piyasa Fiyat Araştırması Tutanağı (Örnek:2) veya Söz Konusu Maddenin A, B ve C Bentleri Kapsamında Tek Kaynaktan Yapılan Alımlara İlişkin Olarak İhale Mevzuatında Belirlenen Standart Form, Sözleşme Yapılması Halinde Sözleşme ve Bakanlıkça Gerekli Görülen Diğer Belgeleri, Kapsar. Taahhüt Dosyası, Ödemeden Önce veya İlk Hakedişle Birlikte Biri Asıl Diğeri Onaylı Suret Olmak Üzere İki Nüsha (Taahhüt Olunan İşin Bedeli Bir Defada Tahakkuk Ettirildiği Takdirde Bir Nüsha) Olarak Muhasebe Yetkilisine Verilir.

veya Söz Konusu Maddenin A, B ve C Bentleri Kapsamında Tek Kaynaktan Yapılan Alımlara İlişkin Olarak İhale Mevzuatında Belirlenen Standart Form, Sözleşme Yapılması Halinde Sözleşme ve Bakanlıkça Gerekli Görülen Diğer Belgeleri, Kapsar. Taahhüt Dosyası, Ödemeden Önce veya İlk Hakedişle Birlikte Biri Asıl Diğeri Onaylı Suret Olmak Üzere İki Nüsha (Taahhüt Olunan İşin Bedeli Bir Defada Tahakkuk Ettirildiği Takdirde Bir Nüsha) Olarak Muhasebe Yetkilisine Verilir.")

73

Taahhüt dosyasının asıl nüshası, ödeme emri belgesinin birinci nüshasına eklenir. Ancak, mal ve hizmet alımları ile yapım işi bedellerinin bir defadan fazla tahakkuk ettirilmesi halinde, diğer ödemelerde bu Yönetmeliğin ilgili maddesinde sayılan belgelerden taahhüt dosyası dışındaki belgeler eklenir. Taahhüt dosyasının onaylı sureti ise, bir defadan fazla tahakkuk ettirilen hakediş ödemelerinin kontrolü için muhasebe biriminde saklanır. Örnekler

74

Makine, teçhizat, taşıt, demirbaş bakım ve onarım giderleri

Makine, teçhizat, taşıt, demirbaş bakım ve onarım giderleri MADDE 32 – (1) Makine, teçhizat, taşıt, demirbaş bakım giderleri ile bunların her türlü onarımlarına ilişkin giderlerin ödenmesinde; a) Taahhüt dosyası, b) Fatura, c) Hizmet İşleri Hakediş Raporu (Örnek: 5) ödeme belgesine eklenir. Tüketim mal ve malzemeleri, demirbaş, makine, teçhizat ve taşıt alım giderleri MADDE 38 – (1) Her türlü tüketim mal ve malzemeleri ile demirbaş, makine, teçhizat ve taşıt alımlarına ilişkin giderlerin ödenmesinde; c) Muayene ve kabul komisyonu tutanağı, ç) Taşınır işlem fişi

Makine, teçhizat, taşıt, demirbaş bakım giderleri ile bunların her türlü onarımlarına ilişkin giderlerin ödenmesinde; a) Taahhüt dosyası, b) Fatura, c) Hizmet İşleri Hakediş Raporu (Örnek: 5) ödeme belgesine eklenir. Tüketim mal ve malzemeleri, demirbaş, makine, teçhizat ve taşıt alım giderleri. MADDE 38 – (1) Her türlü tüketim mal ve malzemeleri ile demirbaş, makine, teçhizat ve taşıt alımlarına ilişkin giderlerin ödenmesinde; c) Muayene ve kabul komisyonu tutanağı, ç) Taşınır işlem fişi.")

75

Ulaştırma ve haberleşme giderleri MADDE 33 – …

Ulaştırma ve haberleşme giderleri MADDE 33 – … b) Tekel niteliğinde olmayan veya ihale mevzuatına göre temin edilen telefon, teleks, telefaks ve benzeri ulaştırma ve haberleşme araçlarının her türlü hat kullanım ve abone giderlerinin ödenmesinde; 1) Taahhüt dosyası, 2) Fatura (Yurtiçi ve yurtdışı şehirlerarası telefon görüşme bedellerinin resmi-özel ayrımını gösterir, kullanıcının beyanına dayalı olarak ilgili daire amirince onanmış fatura) ödeme belgesine eklenir. c) Bir bağlantıyla ulaşılan (telefon, kablo, internet vb.) televizyon ve benzeri araçların abone giderleri ile bilgisayar haberleşmesi ve haber ajansları abonelik giderleri gibi bilgiye abonelik giderlerinin ödenmesinde; 2) Fatura

Tekel niteliğinde olmayan veya ihale mevzuatına göre temin edilen telefon, teleks, telefaks ve benzeri ulaştırma ve haberleşme araçlarının her türlü hat kullanım ve abone giderlerinin ödenmesinde; 1) Taahhüt dosyası, 2) Fatura (Yurtiçi ve yurtdışı şehirlerarası telefon görüşme bedellerinin resmi-özel ayrımını gösterir, kullanıcının beyanına dayalı olarak ilgili daire amirince onanmış fatura) ödeme belgesine eklenir. c) Bir bağlantıyla ulaşılan (telefon, kablo, internet vb.) televizyon ve benzeri araçların abone giderleri ile bilgisayar haberleşmesi ve haber ajansları abonelik giderleri gibi bilgiye abonelik giderlerinin ödenmesinde; 2) Fatura.")

76

Elektrik, su, doğalgaz ve benzeri tüketim giderleri

Elektrik, su, doğalgaz ve benzeri tüketim giderleri MADDE 39 – (1) Elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; a) Kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki elektrik, su, doğalgaz ve benzeri tüketim giderleri ile abone giderlerinin ödenmesinde, fatura ödeme belgesine eklenir. b) Tekel niteliğinde olmayan ve ihale mevzuatına göre temin edilen elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; 1) Taahhüt dosyası, 2) Fatura ödeme belgesine eklenir.

Elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; a) Kamu kurum ve kuruluşlarınca veya kamu kurum ve kuruluşlarının denetim ve gözetimi altında bir imtiyaz hakkı dahilinde özel hukuk tüzel kişilerince sunulan tekel niteliğindeki elektrik, su, doğalgaz ve benzeri tüketim giderleri ile abone giderlerinin ödenmesinde, fatura ödeme belgesine eklenir. b) Tekel niteliğinde olmayan ve ihale mevzuatına göre temin edilen elektrik, su, doğalgaz ve benzeri tüketim giderlerinin ödenmesinde; 1) Taahhüt dosyası, 2) Fatura. ödeme belgesine eklenir.")

77

Taahhüt dosyasında bulunması gereken belgeler

Kamu idarelerince bütçeden yapılacak giderler için ilgili mevzuatında düzenlenmesi, aranması ve alınması öngörülen belgelerin düzenlenmesi, aranması ve alınması zorunludur. Kamu ihale mevzuatına göre hazırlanan ihale işlem dosyasında, ihale sürecinde düzenlenen tüm belgeler bulunur. Taahhüt dosyasında ise yalnızca ödeme belgesine bağlanması öngörülen belgelere yer verilmiştir. Bu nedenle, ilgili mevzuatına göre istenen belgelerden Yönetmelikte ve bu Tebliğde sayılmayanlar ödeme belgesine bağlanmayacak, iç ve dış denetim sırasında ilgililere ibraz edilmek üzere harcama birimlerinde muhafaza edilecektir. (Merkezi Yönetim Harcama Belgeleri Yönetmeliği 2007/1 Sayılı Genel Tebliğ)

")

78

Taahhüt dosyasında bulunması gereken belgeler

Taahhüt dosyasında bulunması gereken belgeler İhale usulüyle yapılacak her türlü mal ve hizmet alımları ile yapım işlerine ilişkin ödemelerde, Yönetmeliğin 6 ncı maddesinde belirtilen belgelere ilaveten; İlanın yapıldığına ilişkin tutanak, Teminat alındığına ilişkin alındının örneği, Karara ait damga vergisinin yatırıldığına ilişkin alındının onaylı örneği veya tahsil edildiğine ilişkin harcama birimince onaylı yazı, Yapım işlerinde, sözleşmede öngörülmeyen iş artışının zorunlu hale gelmesi ve bu artışın yüklenicisine yaptırılması halinde buna ilişkin onay belgesi ve ek kesin teminata ilişkin belge, Sözleşmelerin devri halinde devir sözleşmesi, Süre uzatımı verilmesi halinde, buna ilişkin karar ve onay, Başbakanlığın veya Bakanların iznine tabi alımlarda izin yazısı, Malî hizmetler biriminin ön mali kontrolüne tabi olan hallerde, uygun görüş verildiğine yahut verilmediğine ilişkin görüş yazısı

79

Taahhüt dosyasında bulunması gereken belgeler (G.T./6) 4734 sayılı Kamu İhale Kanununun 22 nci maddesinin (d) bendi dışındaki bentlerine göre doğrudan temin usulüyle yapılan alımlarda; -Yönetmelikte belirtilen bilgileri içerecek şekilde düzenlenmiş ve harcama yetkilisi tarafından imzalanmış onay belgesi, -Komisyon kurulmuş ise komisyon kararı, -Komisyon kurulmadan yapılan alımlarda piyasa fiyat araştırması tutanağı; -22 nci maddenin a, b ve c bentleri kapsamında tek kaynaktan yapılan alımlarda ise kamu ihale mevzuatında bu alımlara ilişkin olarak düzenlenmesi öngörülen standart form, -Düzenlenmiş ise sözleşme, -Önceki sayfada 6.1. fıkrasında sayılan ihale onay belgesi, ihale komisyonu kararı ve sözleşme dışındaki diğer belgeler.

4734 sayılı Kamu İhale Kanununun 22 nci maddesinin (d) bendi dışındaki bentlerine göre doğrudan temin usulüyle yapılan alımlarda; -Yönetmelikte belirtilen bilgileri içerecek şekilde düzenlenmiş ve harcama yetkilisi tarafından imzalanmış onay belgesi, -Komisyon kurulmuş ise komisyon kararı, -Komisyon kurulmadan yapılan alımlarda piyasa fiyat araştırması tutanağı; -22 nci maddenin a, b ve c bentleri kapsamında tek kaynaktan yapılan alımlarda ise kamu ihale mevzuatında bu alımlara ilişkin olarak düzenlenmesi öngörülen standart form, -Düzenlenmiş ise sözleşme, -Önceki sayfada 6.1. fıkrasında sayılan ihale onay belgesi, ihale komisyonu kararı ve sözleşme dışındaki diğer belgeler.")

80

TANIMLAR - 4 HAKEDİŞ RAPORU

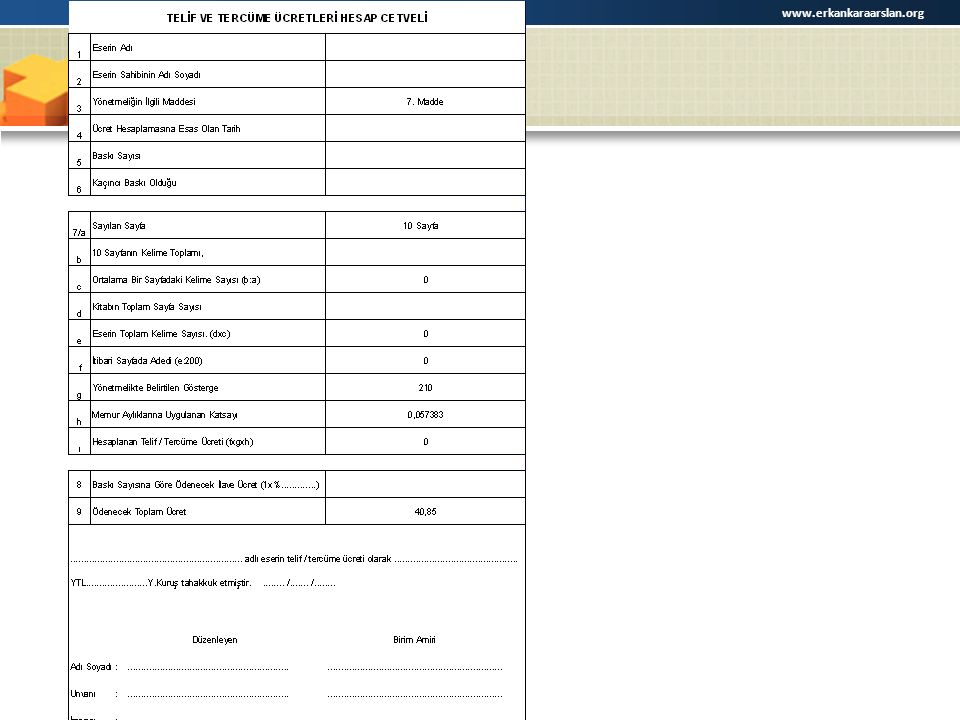

İhale veya Doğrudan Temin Usulüyle Yapılacak Yapım İşleri ile Hizmet Alımlarında, Sözleşme Hükümlerine Göre Yerine Getirilen Taahhütlerin Bedellerinin Ödenmesinde Aşağıda Belirtilen Hakediş Raporları Düzenlenir. Aşağıdaki Raporlar, Yapım Veya Hizmet İşlerinde Yükleniciye Ödenecek Ara ve Kesin Hakediş Tutarının Hesaplanmasına Esas Olan Belgelerdir. Yapım veya Hizmet Türüne Göre İlgili Sayfaları ve Gerekli Görülen Diğer Belgeler Düzenlenerek Yüklenici ve Yapı Denetim Elemanlarınca İmzalanır, Yetkili Makamca Onaylanır. Yapım İşleri Hakediş Raporu Örnek - 4 Hizmet İşleri Hakediş Raporu Örnek - 5

82

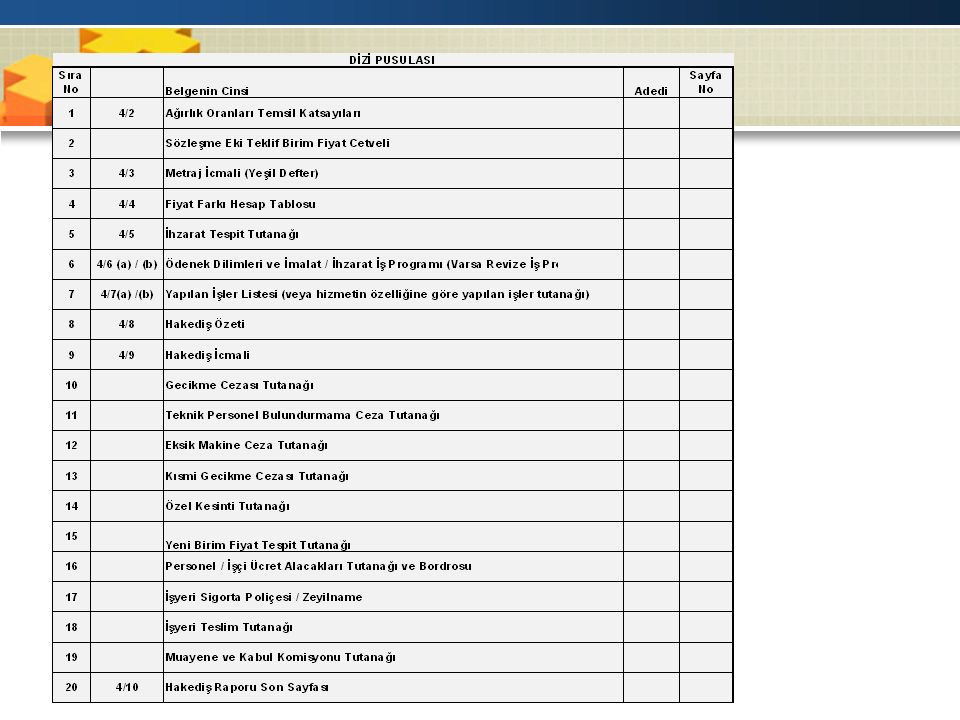

DİZİ PUSULASI

84

Belgelerden, hizmetin durumuna göre gerekli olanlar hakediş raporuna eklenir.

Eklenmesi gerekli olmayan belgelerin karşısına ( - ) işareti konulur.

işareti konulur.")

85

TANIMLAR - 5 Fatura, Fatura yerine geçen belgelerden

Fatura; İş, Mal veya Hizmet Alımlarında, İşin, Malın veya Hizmetin Özelliğine veya Alımın Yapıldığı Yere Göre Düzenlenmesi Gereken Belgelerden; Fatura, Fatura yerine geçen belgelerden Serbest meslek makbuzu, Gider pusulası, Müstahsil makbuzu, Giriş ve yolcu taşıma biletleri ile Uluslararası Hava Taşıyıcıları Birliği üyesi şirketlerce düzenlenen elektronik yolcu biletlerini, Akaryakıt pompalarına bağlı ödeme kaydedici cihazlara ait satış fişini,

86

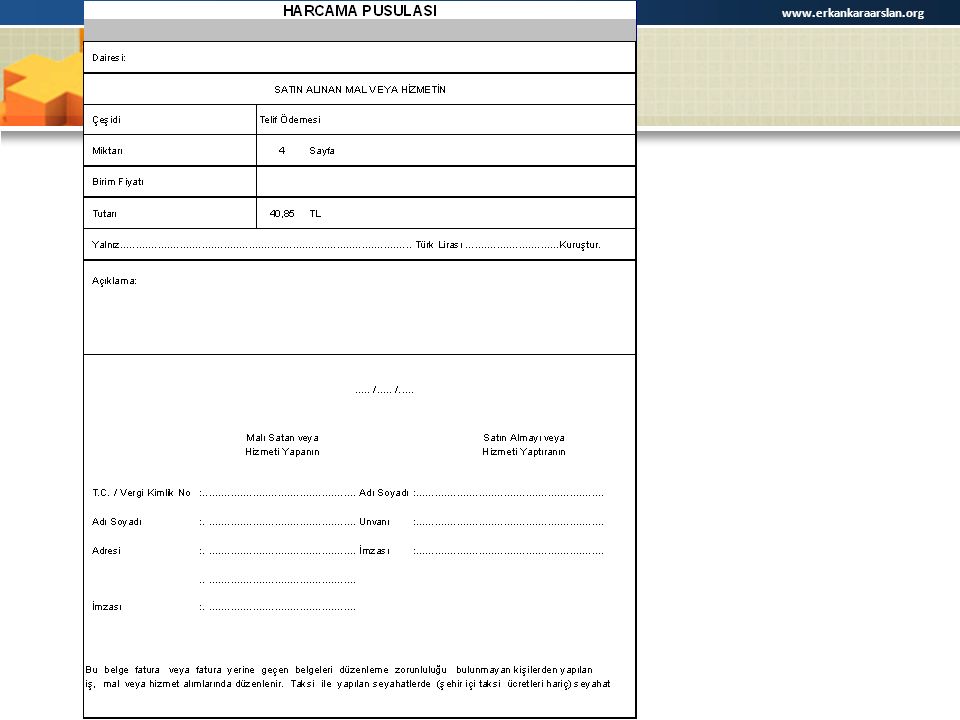

Kanunen Yukarıdaki Belgeleri Düzenlemek Zorunda Olmayanlardan Alınan Harcama Pusulası,

Kamu Kurum ve Kuruluşlarınca Düzenlenen ve 5018 Sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 61 İnci Maddesi Uyarınca Düzenlenen Muhasebe Yetkilisi Mutemetlerinin Çalışma Usul ve Esaslarına İlişkin Yönetmelikte Belirlenen Asgari Bilgileri Taşıyan Alındı, Yurtdışında Yapılan İş ve Hizmet Alımları ile Mal Alım Bedellerinin Ödenmesinde ise, Yerel Teamüle Uygun Olarak Düzenlenen ve Birim Amiri veya İlgili Mevzuatında Belirtilen Yetkililerce Onaylı Tercümeleri Ekli Fatura veya Benzeri Belgeler,

87

Perakende satış vesikası ile yazar kasa fişinde; mal veya hizmeti alan ya da mal veya hizmetin teslim edildiği kişi veya idarenin adına ilişkin bilgilere yer verilmediğinden, Yönetmeliğin 4 üncü maddesinde yapılan fatura tanımında söz konusu belgeler sayılmamıştır. Ancak, Personelin bağlı bulunduğu kurumca tayin edilen bir personel veya ailesi ya da yakınları tarafından kaldırılan cenazeye ilişkin giderlerin Belediye hudutları dışında taksi ile yapılan seyahat giderlerinin Yabancı konuk ve heyetlerin ağırlanması için görevlendirilen personel veya mihmandarlar tarafından yapılan temsil ve ağırlama giderlerinin ödenmesinde perakende satış fişi veya ödeme kaydedici cihazlara (yazar kasa) ait satış fişi fatura yerine kabul edilecektir.

ait satış fişi fatura yerine kabul edilecektir.")

88

FATURA : Alım şekli veya tutarı ne olursa olsun, düzenlenen faturanın ihale komisyonu veya mevzuatları gereğince bu maksatla görevlendirilmiş kurullarca onaylanması gerekmez.

89

Özel kişiler tarafından düzenlenen faturaların kaybolması halinde;

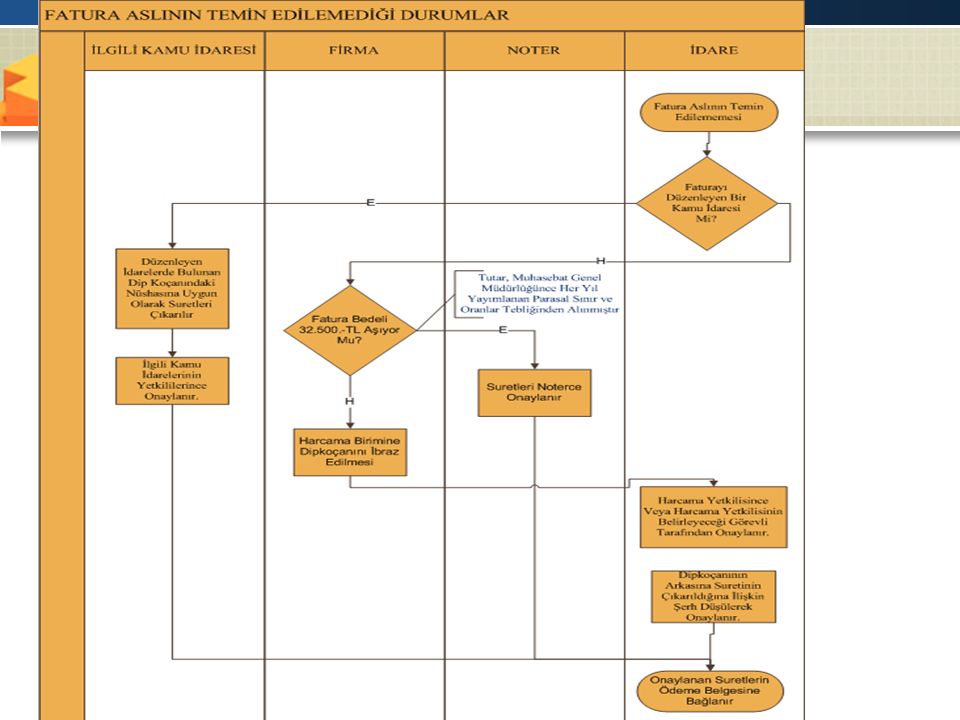

Aksine bir düzenleme yapılmadığı sürece tutarı Bakanlığımızın (Muhasebat Genel Müdürlüğü) Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ ekinde yer alan tabloda gösterilen tutara kadar olanlar için, Harcama birimine ibraz edilen dipkoçanındaki nüshasına uygun olarak suretleri çıkarılır ve harcama yetkilisince veya harcama yetkilisinin belirleyeceği görevli tarafından onaylanır. Ayrıca, dipkoçanının arkasına suretinin çıkarıldığına ilişkin şerh düşülerek onaylanır. Belirtilen tutarı geçen faturaların kaybolması halinde ise noterce onaylanan suretleri ödeme belgesine bağlanır. NOTER TASDİK ALT LİMİTİ : YTL

Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ ekinde yer alan tabloda gösterilen tutara kadar olanlar için, Harcama birimine ibraz edilen dipkoçanındaki nüshasına uygun olarak suretleri çıkarılır ve harcama yetkilisince veya harcama yetkilisinin belirleyeceği görevli tarafından onaylanır. Ayrıca, dipkoçanının arkasına suretinin çıkarıldığına ilişkin şerh düşülerek onaylanır. Belirtilen tutarı geçen faturaların kaybolması halinde ise noterce onaylanan suretleri ödeme belgesine bağlanır. NOTER TASDİK ALT LİMİTİ : YTL.")

90

Onaylı suretlerin, onaylayan ilgili birim yetkilisinin; adı, soyadı, unvanı, imzası ve resmî mühür ile onay tarihini taşıması gerekir. Ayrıca, onaylı fatura örneklerine dayanılarak yapılacak giderlere ilişkin ödeme belgesi düzenlenmeden önce, borcun zamanaşımına uğrayıp uğramadığı ve fatura bedelinin ödenmesi için daha önce ödeme belgesi düzenlenip düzenlenmediği araştırılır.

92

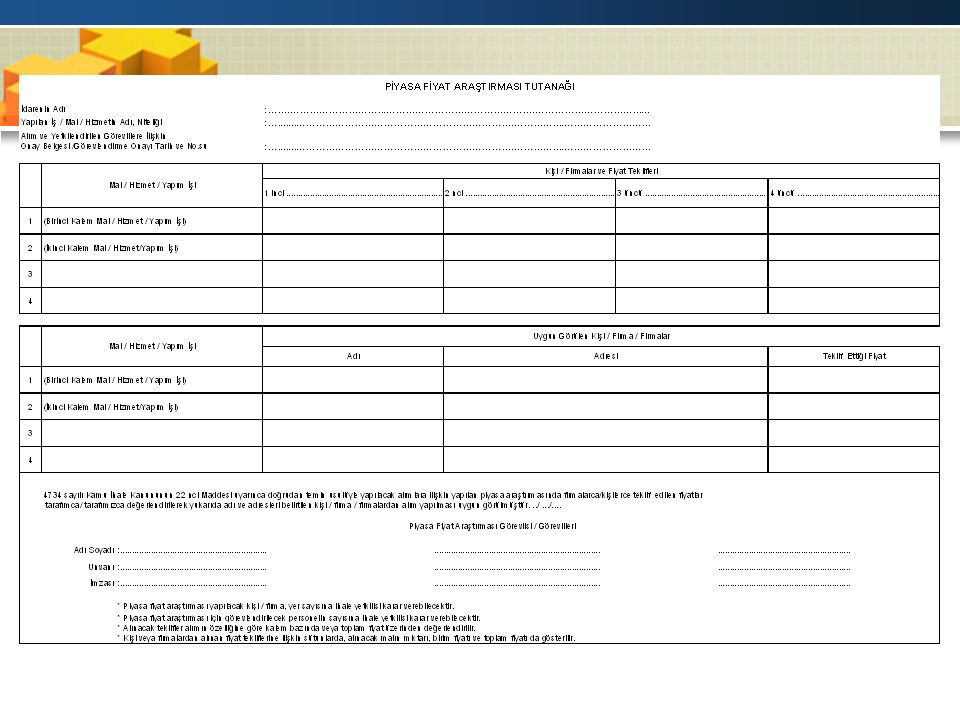

Piyasa Fiyat Araştırması Tutanağı

TANIMLAR - 6 Piyasa Fiyat Araştırması Tutanağı Doğrudan Temin Usulüyle İhale Komisyonu Kurulmadan Yapılacak Alımlar İçin, Alımı Yapmakla Görevlendirilen Kişi Veya Kişilerce Yapılan, Piyasa Fiyat Araştırması Sonucunda Alınan Teklifleri, Uygun Görülen Fiyat ile Yükleniciyi Gösteren, Söz Konusu Kişi veya Kişilerce İmzalanan, Piyasa Fiyat Araştırması Tutanağının kişi veya firmalardan alınan fiyat tekliflerine ilişkin sütunlarında alınacak malın miktarı, birim fiyatı ve toplam fiyatı da gösterilir. Tutanağı,

94

TANIMLAR - 7 İhale işlem dosyası:

“İhalesi yapılacak her iş için bir işlem dosyası düzenlenir. Bu dosyada ihale yetkilisinden alınan onay belgesi ve eki yaklaşık maliyete ilişkin hesap cetveli, ihale dokümanı, ilân metinleri, adaylar veya istekliler tarafından sunulan başvurular veya teklifler ve diğer belgeler, ihale komisyonu tutanak ve kararları gibi ihale süreci ile ilgili bütün belgeler bulunur.” (Kamu İhale Kanunu’nun 7.maddesi.) Örneğin, Yapım İşleri Uygulama Yönetmeliğinin İhale İşlem Dosyası başlıklı 21.maddesi gereği aşağıdaki belgeler yer alacaktır: a) İhale onay belgesi ve eki yaklaşık maliyet hesap cetveli. b) Teklif Türünün Belirlenmesine İlişkin Form. ... İhale dokümanı: “İhale konusu mal veya hizmet alımları ile yapım işlerinde; isteklilere talimatları da içeren idari şartnameler ile yaptırılacak işin projesini de kapsayan teknik şartnameler, sözleşme tasarısı ve gerekli diğer belge ve bilgileri” (Kamu İhale Kanunu’nun 4.maddesi.) Belediyenin giderleri arasında sayılmayan bir ödemenin Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet vermiştir. …” Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine karar verildi.

Örneğin, Yapım İşleri Uygulama Yönetmeliğinin İhale İşlem Dosyası başlıklı 21.maddesi gereği aşağıdaki belgeler yer alacaktır: a) İhale onay belgesi ve eki yaklaşık maliyet hesap cetveli. b) Teklif Türünün Belirlenmesine İlişkin Form. ... İhale dokümanı: İhale konusu mal veya hizmet alımları ile yapım işlerinde; isteklilere talimatları da içeren idari şartnameler ile yaptırılacak işin projesini de kapsayan teknik şartnameler, sözleşme tasarısı ve gerekli diğer belge ve bilgileri (Kamu İhale Kanunu’nun 4.maddesi.) Belediyenin giderleri arasında sayılmayan bir ödemenin. Belediye bütçesinden karşılanmasının mümkün olmadığı hakkında. Bu nedenle bahse konu harcama, kamu gideri vasfını taşımadığından; bu harcamanın, Belediye bütçesinden ödenmesi, kamu zararına sebebiyet. vermiştir. … Açıklanan gerekçelerle … kamu zararının sorumlulara ödettirilmesine. karar verildi.")

95

ÖDEME YAPILACAK KİŞİLER - ı

GERÇEK KİŞİLERDE TÜZEL KİŞİLERDE Alacaklıya Vekiline Kanuni Temsilcilere Bunların Tayin Ettikleri Vekillere Velisine Vasisine Mutemedine Kayyım tayinini gerektiren durumlarda kayyıma Varislere

96

ÖDEME YAPILACAK KİŞİLER - II

Vekillere Yapılacak Ödemelerde Vekilin Alacaklı Adına Tahsile Yetkili Olduğuna İlişkin Noterce Düzenlenmiş Vekaletname Aslı veya Bunun Noterce Onaylanmış Örneği, Velilere Yapılacak Ödemelerde Veli Ve Çocukların Nüfus Cüzdanlarının Onaylı Suretleri, Mahkemece Tayin Edilmiş Velilere Yapılacak Ödemelerde Mahkeme İlamı, Vasilere Yapılacak Ödemelerde Vasi Tayinine İlişkin Mahkeme İlamı, Varislere Yapılacak Ödemelerde Veraset İlamı, Vekaletname/İlam Kayıt Defterine Kaydedilerek, Muhasebe Biriminde Açılacak Dosyada Saklanır.Azletme Yazıları da Bu Defterin Açıklama Bölümüne Kaydedilir.

97

ÖDEME YAPILACAK KİŞİLER - III

Kamu Personeline Yapılacak Ödemeler Mutemet Görevlendirme Yazısı Aylık, Ücret, Düzenli Olarak Yapılan Benzeri Ödemeler, Şahsi Mutemet Dilekçesi Yolluk, Tedavi Gideri, Münferit Benzeri Alacaklar, Kamu Personeli Olmayan Kişilerin Hizmetleri Karşılığı Gerçekleşen Yolluk, Ders Ücreti, Huzur Ücreti

98

Tüzel kişilerin alacaklarının kanuni temsilcilerine ödenmesinde;

1136 sayılı Avukatlık Kanununun 56 ncı maddesi hükmü gereğince avukatlar belgeleri onaylama yetkisine sahip olduklarından, bunlara vekaletname ile yapılacak ödemelerde, noterce düzenlenmiş vekaletnamelerin avukat tarafından onaylanmış örnekleri kabul edilecektir. Tüzel kişilerin alacaklarının kanuni temsilcilerine ödenmesinde; -noterce onaylı imza sirküleri ile ilgilinin tahsile yetkili olduğunu gösteren belge, -bunların tayin ettikleri vekile yapılacak ödemelerde ise sadece noterce düzenlenmiş vekaletname aranacaktır.

99

Uygulamada, noterlerce düzenlenen imza sirkülerinde aynı zamanda ilgili kişi veya kişilerin tüzel kişiliği “temsil ve ilzam”a yetkili oldukları belirtilmesine rağmen, ayrıca yetki belgesi istenildiği, yetki belgesi istenilen kişinin noterde bir başkasına vekalet vererek alacağın vekile ödenmesinin sağlandığı Bakanlığımıza intikal eden bilgilerden anlaşılmaktadır. Noterde düzenlenen imza sirkülerine ilişkin belgede ilgili kişi veya kişilerin, tüzel kişiliği birlikte veya münferiden “temsil ve ilzam”a yetkili olduklarının belirtilmiş olması halinde, bu kişi veya kişilere yapılacak ödemelerde ayrıca, tahsile yetkili olduğuna dair belge istenilmesine gerek bulunmamaktadır.

100

EMANETTEN ÖDEME Kamu idarelerinin nakit mevcudunun tüm ödemeleri karşılayamaması halinde giderler, muhasebe kayıtlarına alınma sırasına göre ödenir. Ancak, sırasıyla Kanunları gereğince diğer kamu idarelerine ödenmesi gereken vergi, resim, harç, prim, fon kesintisi, pay ve benzeri tutarlara, tarifeye bağlı ödemelere, ilama bağlı borçlara, ödenmemesi halinde gecikme cezası veya faiz gibi ek yük getirecek borçlara ve ödenmesi talep edilen emanet hesaplarındaki tutarlara öncelik verilir.

101

KESİN ÖDEMELERDE ARANACAK BELGELER

KESİN ÖDEMELERDE ARANACAK BELGELER

102

ARANACAK BELGELERE ÖRNEKLER - I

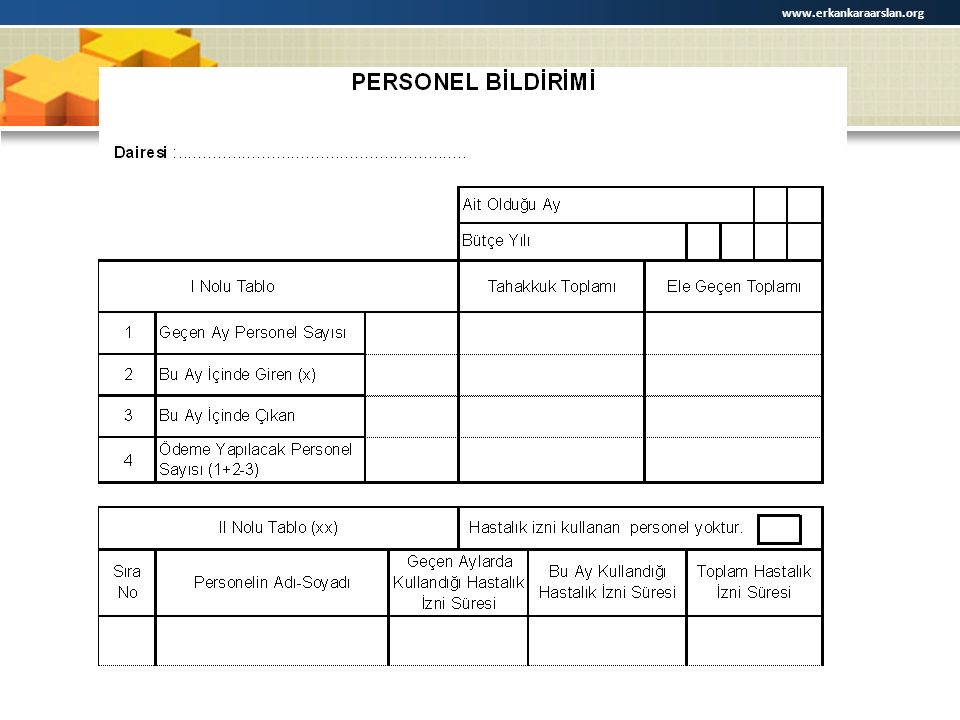

ARANACAK BELGELERE ÖRNEKLER - I Aylıklar; Aylık Bordrosu, Personel Bildirimi, Duruma Göre Ödemenin Yapıldığı İlk Aya Ait Ödeme Belgesine Bu Belgelerden Biri Bağlanır. * İlk Atamalarda, Atama Onayı ve İşe Başlama Yazısı, * Naklen Atamalarda, Atama Onayı, İşe Başlama Yazısı ve Personel Nakil Bildirimi, * Terfilerde, Terfi Onayı, *** Mali Yılın İlk Ayına Ait Ödemelerde, Personelin Kıdem Aylığına Esas Hizmet Sürelerini Gösteren İnsan Kaynakları Birimince Onaylı Listenin Ödeme Belgesine Bağlanması Gerekir. ***

103

ARANACAK BELGELERE ÖRNEKLER - II

ARANACAK BELGELERE ÖRNEKLER - II Zam, Tazminat ve Benzeri Ödemelerde Aranacak Belgeler; * Yabancı Dil Tazminatında, Yabancı Dil Sonuç Belgesi; Gördükleri Öğrenim Nedeniyle Yabancı Dil Bilgisinin Tespitine Gerek Görülmeyenlerde ise, İnsan Kaynakları Biriminin Yazısı, ( Her Mali Yılın İlk Ödemesine Ait Ödeme Belgesine Bağlanması Gerekir). * Aylıklarla Birlikte Ödenen Tazminatlar Aylık Bordrosunda; Aylıklarla Ödenmeyenler Özel Bordrosunda veya Çeşitli Ödemeler Bordrosunda Gösterilir. * İş Riski, İş Güçlüğü, Malî Sorumluluk Tazminatı ve Eleman Teminindeki Güçlük Zammı ile Özel Hizmet Tazminatlarına İlişkin Ana Cetvel ve Dağılım Listelerinin, Mali Hizmetler Birimince Onaylandığı Ayı İzleyen Aya Ait Ödeme Belgesine Bağlanması Gerekir.

. * Aylıklarla Birlikte Ödenen Tazminatlar Aylık Bordrosunda; Aylıklarla Ödenmeyenler Özel Bordrosunda veya Çeşitli Ödemeler Bordrosunda Gösterilir. * İş Riski, İş Güçlüğü, Malî Sorumluluk Tazminatı ve Eleman Teminindeki Güçlük Zammı ile Özel Hizmet Tazminatlarına İlişkin Ana Cetvel ve Dağılım Listelerinin, Mali Hizmetler Birimince Onaylandığı Ayı İzleyen Aya Ait Ödeme Belgesine Bağlanması Gerekir.")

104

ARANACAK BELGELERE ÖRNEKLER - III

ARANACAK BELGELERE ÖRNEKLER - III SOSYAL YARDIM ÖDEMELERİ * Evlenme Yardımı; Aile Cüzdanının Dairesince Onaylı Örneği Veya Nüfus Kayıt Örneği Ödeme Belgesine Bağlanır. * Aile Yardımı; Aylıklarla Birlikte Ödenen Bu Yardım, Personelin İlk İşe Girişinde Alınacak Aile Yardımı Bildirimine (Örnek:14) Dayanılarak Ödenir. Bu Bildirim, Personelin Aile Yardımından Yararlanan Eş Veya Çocuk Durumunda Meydana Gelen Değişiklikler İle Yer Değiştirme Suretiyle Atama Halinde Yenilenir. Bildirimler, Ödeme Belgesinin Sayıştay’a Gönderilecek Nüshasına Eklenir. * Doğum Yardımı; Doğum Olayının Meydana Geldiği Yeri Ve Tarihi Belirten İlgilinin Dilekçesi Ödeme Belgesine Bağlanır. * Ölüm Yardımı; Ölüm Olayının Meydana Geldiği Yeri Ve Tarihi Belirten İlgilinin Dilekçesi Ödeme Belgesine Bağlanır. Normal Süresinde Ölü Olarak Doğan Çocuklar İçin Ödenecek Ölüm Yardımında, Buna İlişkin Raporun Da Aranması Gerekir.

Dayanılarak Ödenir. Bu Bildirim, Personelin Aile Yardımından Yararlanan Eş Veya Çocuk Durumunda Meydana Gelen Değişiklikler İle Yer Değiştirme Suretiyle Atama Halinde Yenilenir. Bildirimler, Ödeme Belgesinin Sayıştay’a Gönderilecek Nüshasına Eklenir. * Doğum Yardımı; Doğum Olayının Meydana Geldiği Yeri Ve Tarihi Belirten İlgilinin Dilekçesi Ödeme Belgesine Bağlanır. * Ölüm Yardımı; Ölüm Olayının Meydana Geldiği Yeri Ve Tarihi Belirten İlgilinin Dilekçesi Ödeme Belgesine Bağlanır. Normal Süresinde Ölü Olarak Doğan Çocuklar İçin Ödenecek Ölüm Yardımında, Buna İlişkin Raporun Da Aranması Gerekir.")

105

ARANACAK BELGELERE ÖRNEKLER - IV

ARANACAK BELGELERE ÖRNEKLER - IV SÖZLEŞMELİ PERSONEL ÜCRETLERİ * Aylık Bordro ve Personel Bildirimi, * İşe Başlama Yazısı *Meclis Kararı, *Sözleşme, Meclis kararı, sözleşme ve işe başlama yazısının malî yılın ilk ödemesine ait ödeme belgesine eklenir.

106

ARANACAK BELGELERE ÖRNEKLER - V

ARANACAK BELGELERE ÖRNEKLER - V İŞÇİ ÜCRETLERİ Ücret Ödemeleri Kıdem Tazminatı İhbar Tazminatı Personel Bildirimi, İlk İşe Başlama, Yer Değiştirme ve Terfilerde, İşçi Hareketleri Onayı, İşçi Ücret Bordrosu, Evlenme, Doğum ve Ölüm Yardımında Memurlar Gibi İşlem Yapılacak Harcama Talimatı, Hizmet Cetveli, Kıdem Tazminatının Hesaplanmasını Gösteren Belge, Askerlik Borçlanması Varsa Buna İlişkin Belge, Harcama Talimatı, Hizmet Cetveli, İhbar Tazminatının Hesaplanmasını Gösteren Belge, NOT: Sendikalarla yapılan toplu sözleşmenin onaylı iki nüshası, yapılacak ödemelere esas olmak üzere dönem başında muhasebe birimine verilir. Toplu sözleşmenin bir nüshası ödeme emri belgesi ekinde Sayıştay’a gönderilir.

107

ARANACAK BELGELERE ÖRNEKLER - VI

ARANACAK BELGELERE ÖRNEKLER - VI TEDAVİ ÖDEMELERİ Eczanelere Yapılacak Ödemeler Personel Tarafından Karşılananlar Resmi – Özel Sağlık Kurumlarına Öde. Hastanın Sevkine İlişkin Belge İlaç Fiyat Kupürlerinin ve Barkod Diyagramının Yapıştırılmış Olduğu Reçete Fatura Hastanın Sevkine İlişkin Belge İlaç veya Tıbbi Malzemeye İlişkin Reçete Fatura Hastanın Sevkine İlişkin Belge Fatura (Birden fazla kişinin tedavi giderinin aynı faturada gösterilmesi halinde, yapılan tetkik ve tedavinin kişi bazında dökümünü gösteren onaylı bir listesi de aranır.) Yatan hastalar için hasta çıkış özeti (epikriz), NOT: Yurtdışında Yapılacak Tedavilere İlişkin Giderlerin Ödenmesinde Temin Edilen Belgelerin ve Bunların Tercümelerinin Misyon Şefliğinin veya İhtisas Biriminin Onayını Taşıması Gerekir.

Yatan hastalar için hasta çıkış özeti (epikriz), NOT: Yurtdışında Yapılacak Tedavilere İlişkin Giderlerin Ödenmesinde Temin Edilen Belgelerin ve Bunların Tercümelerinin Misyon Şefliğinin veya İhtisas Biriminin Onayını Taşıması Gerekir.")

108

Eczanelere yapılacak ödemeler ile personel tarafından karşılanan tedavi giderlerinin kendilerine ödenmesinde, ilaç fiyat kupürlerinin ve barkod diyagramlarının yapıştırılmış olduğu reçetenin ödeme belgesine bağlanması öngörülmüştür. İlaç kutuları üzerinde hem fiyat kupürü hem de barkod diyagramının bulunması halinde her ikisinin de reçeteye yapıştırılması gerekmektedir. Barkod diyagramı yoksa, fiyat kupürünün reçeteye yapıştırılması yeterli olacaktır. Ayrıca, personele ilişkin ilaç ihtiyaçları T.C. Emekli Sandığı Reçete Kontrol Sistemi üzerinden kontrol edilerek karşılanan harcama birimlerince eczanelere yapılacak ödemelerde, eczanelerce reçete kontrol sisteminden alınan java döküm listesinin bir nüshasının ödeme emri belgesine bağlanması gerekmektedir.

109

ARANACAK BELGELERE ÖRNEKLER - VII

ARANACAK BELGELERE ÖRNEKLER - VII YOLLUK ÖDEMELERİ Yurtiçi Geçici Görev Yolluğu Yurtiçi Sürekli Görev Yolluğu Görevlendirme Yazısı Veya Harcama Talimatı Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi (Örnek : 27), Yatacak Yer Temini İçin Ödenen Ücretlere İlişkin Fatura, Atamalarda Atama Onayı, Diğer Hallerde Harcama Talimatı, Yurtiçi / Yurtdışı Sürekli Görev Yolluğu Bildirimi (Örnek : 28), Resmi Mesafe Haritasında Gösterilmeyen Yerler İçin Yetkili Mercilerden Alınacak Onaylı Mesafe Cetveli, NOT: Denetim, Kurs, Yarışma, Gösteri veya Benzeri İşler Nedeniyle Toplu Olarak Yapılan Seyahatlerde, Geçici Görev Yolluğu Bildirimleri Yerine Toplu Seyahatler Yolluk Bildirimi (Örnek : 29) Düzenlenir.

, Yatacak Yer Temini İçin Ödenen Ücretlere İlişkin Fatura, Atamalarda Atama Onayı, Diğer Hallerde Harcama Talimatı, Yurtiçi / Yurtdışı Sürekli Görev Yolluğu Bildirimi (Örnek : 28), Resmi Mesafe Haritasında Gösterilmeyen Yerler İçin Yetkili Mercilerden Alınacak Onaylı Mesafe Cetveli, NOT: Denetim, Kurs, Yarışma, Gösteri veya Benzeri İşler Nedeniyle Toplu Olarak Yapılan Seyahatlerde, Geçici Görev Yolluğu Bildirimleri Yerine Toplu Seyahatler Yolluk Bildirimi (Örnek : 29) Düzenlenir.")

110

Yabancı heyet ve temsilcilerin ülkelerine dönüşlerinde uçak biletlerinin kendilerine verilmesi halinde tutarı açıkça yazılan söz konusu giderlerin kurumca karşılandığını belirten ve ilgili birim yetkilisince imzalanan belge ödeme belgesine bağlanır. Ayrıca, ilgililerce yolculuk sırasında ödenen ve beyannamelerinde gösterilen otoyol ve köprü geçiş ücretlerinin ödenmesinde geçiş ücretine ilişkin belge veya bilet aranmaz.

111

ARANACAK BELGELERE ÖRNEKLER - VIII

ARANACAK BELGELERE ÖRNEKLER - VIII Tüketim mal ve malzemeleri, demirbaş, makine, teçhizat ve taşıt alım giderleri Taahhüt Dosyası, Fatura, Muayene ve Kabul Komisyon Tutanağı, Taşınır İşlem Fişi, Taşınmaz mal alım bedelleri Taahhüt dosyası, Tapu senedi veya çaplı tasarruf vesikasının onaylı örneği,

112

ARANACAK BELGELERE ÖRNEKLER - IX