Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

YÖNETMELİĞİN YASAL DAYANAĞI

5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 44 üncü maddesine dayanılarak hazırlanmıştır.

2

YÖNETMELİK VE DEĞİŞİKLİKLERİ

Yönetmelik 18 Ocak 2007 tarihli ve sayılı Resmî Gazete’de yayımlanmıştır. 1.Değişiklik: 19 Haziran 2010 tarihli ve sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı B.K.K.) 2.Değişiklik: 22 Mart 2012 tarihli ve sayılı Resmî Gazete: 14/02/2012; 2012/2842 sayılı B.K.K.) 3.Değişiklik: 8 Kasım 2012 tarihli ve sayılı Resmî Gazete: 8/10/2012; 2012/3832 sayılı BKK.) 4.Değişiklik: 22 Nisan 2016 tarihli ve sayılı Resmî Gazete: 22/04/2016; 2016/8646 sayılı BKK.)

2.Değişiklik: 22 Mart 2012 tarihli ve sayılı. Resmî Gazete: 14/02/2012; 2012/2842 sayılı B.K.K.) 3.Değişiklik: 8 Kasım 2012 tarihli ve sayılı. Resmî Gazete: 8/10/2012; 2012/3832 sayılı BKK.) 4.Değişiklik: 22 Nisan 2016 tarihli ve sayılı. Resmî Gazete: 22/04/2016; 2016/8646 sayılı BKK.)")

3

TAŞINIR MAL YÖNETMELİĞİ NE GETİRDİ ?

Ayniyat Makbuzunu kaldırdı. Ayniyat Memurunu kaldırdı. Ayniyat Saymanını kaldırdı. Taşınır İşlem Fişini Getirdi. Taşınır Kayıt/ Kontrol Yetkilisini getirdi. Taşınır Konsolide Görevlisini getirdi.

4

YÖNETMELİĞİN AMACI Taşınır malların kaydı, Muhafazası ve kullanımı ile

Taşınır yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesi, Yönetim hesabının verilmesi, Kamu idareleri arasında taşınırların bedelsiz devri ile tahsisine ilişkin esas ve usulleri belirlemektir.

5

TAŞINIR MAL YÖNETMELİĞİ

GİRİŞ ÇIKIŞ

6

TAŞINIR MAL YÖNETMELİĞİ KAPSAM

7

TAŞINIR KAYIT SÜRECİNDE ROL ALANLAR

Harcama Yetkilisi Taşınır Kontrol Yetkilisi Taşınır Kayıt Yetkilisi Taşınır Teslim Edilen Kamu Görevlileri Taşınır Konsilide Görevlisi Muhasebe Yetkilisi

8

2016 YILINDA YAPILAN DÜZENLEMEYLE

Harcama Yetkilisi İhtiyaç duyulan tanımlamalar eklenmekte, tanım, belge ve maddelerde güncel mevzuata uygunluk sağlanmakta, Taşınır Kayıt ve Kontrol Yetkilisinin yaptığı işlemleri harcama yetkilisi adına kontrol edecek ara bir görevli belirlenmekte Taşınır Kontrol Yetkilisi Taşınır Kayıt Yetkilisi

9

TAŞINIR KAYIT SÜRECİNDE ROL ALANLAR

Harcama yetkilisi: Harcama biriminin en üst yöneticisini, Taşınır kontrol yetkilisi: Taşınır kayıt yetkilisinin yapmış olduğu kayıt ve işlemler kontrol eden, Harcama Birimi Taşınır Mal Yönetim Hesabı Cetvelini imzalayan Harcama yetkilisine karşı sorumlu olan görevlileri,

10

SORUMLULUK Taşınır kontrol yetkilileri,

Harcama yetkililerince, yardımcılarından veya bir alt kademesindeki yöneticileri arasından görevlendirilir. Taşınır kontrol yetkilisi görevlendirilemeyen harcama birimlerinde ise bu görev harcama yetkilisi tarafından yerine getirilir.

11

TAŞINIR KAYIT SÜRECİNDE ROL ALANLAR

Taşınır kayıt yetkilisi: Taşınırları Teslim Alan, Sorumluluğundaki Ambarlarda Muhafaza Eden, Kullanıcılarına Ve Kullanım Yerlerine Teslim Eden, Kayıtları Tutan, Bunlara İlişkin Belge Ve Cetvelleri Düzenleyen Taşınır Kontrol Yetkilisi ve Harcama Yetkilisine Karşı Sorumlu Olan Görevlileri İfade Eder.

12

Taşınır kayıt yetkilileri,

SORUMLULUK Taşınır kayıt yetkilileri, Harcama yetkililerince, yapabilecek bilgi ve niteliklere sahip personel arasından görevlendirilir. Taşınır işlemleri yoğun olan harcama birimlerinde birden fazla taşınır kayıt yetkilisi görevlendirilebilir. Birden fazla harcama biriminin taşınır kayıtları harcama birimleri itibarıyla ayrı ayrı tutulmak kaydıyla, bir taşınır kayıt yetkilisi tarafından yürütülebilir.

13

BELEDİYE SORUMLULUK Harcama Birimi Harcama yetkilisi

Taşınır Kontrol yetkilisi DAİRE BAŞKANLIĞI BAŞKAN İLGİLİ MÜDÜR

14

YÖNETMELİĞİN 6 NCI MADDESİ

Taşınır kontrol yetkilisi ile taşınır kayıt yetkilisi görevi aynı kişide birleşemez. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar Taşınır kayıt yetkilileri ile taşınır kontrol yetkilileri, düzenledikleri ve imzaladıkları belge ve cetvellerin doğruluğundan harcama yetkilisine karşı birlikte sorumludur.

15

TAŞINIR KAYIT SÜRECİNDE ROL ALANLAR

Taşınır konsolide görevlisi Kamu idaresinin taşınır kayıt yetkilisinden aldığı harcama birimi taşınır hesaplarını konsolide ederek taşınır hesap cetvellerini hazırlamak ve biriminin bir üst teşkilattaki taşınır konsolide görevlisine vermekle sorumlu olan görevlileri ifade eder. KONSOLİDE GÖREVLİSİ KAYIT YETKİLİSİ KAYIT YETKİLİSİ

16

TAŞINIR KAYIT SÜRECİNDE ROL ALANLAR

Taşınır konsolide görevlileri Mahalli idarelerde kurumsal sınıflandırmanın III üncü düzeyi itibarıyla birleştirmek ve üst yönetici adına İdare Taşınır Mal Yönetimi Ayrıntılı Hesap Cetveli ile İdare Taşınır Mal Yönetim Hesabı İcmal Cetvelini hazırlamak üzere mali hizmetler birimi yöneticisine bağlı konsolide görevlisi belirlenir.

17

TAŞINIR KAYIT SÜRECİNDE ROL ALANLAR

MUHASEBE YETKİLİLERİ Harcama Birimi Taşınır Yönetim Hesabı Cetvelinin Muhasebe kayıtlarıyla uygunluğunu kontrol eder. Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini inceleyip onaylayarak harcama yetkilisine vermekle sınırlıdır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

18

SORUMLULUK Taşınırların muhafazasından ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırın kullanılmaz hale gelmesi veya yok olması durumunda Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümleri uygulanır. Kullanılmak üzere kendilerine taşınır teslim edilen kamu görevlilerinin kasıt, kusur, ihmal veya tedbirsizlik ya da dikkatsizlikleri nedeniyle oluşan kamu zararı, değer tespit komisyonu tarafından tespit edilecek gerçeğe uygun değer üzerinden, ilgili mevzuat hükümleri uygulanmak suretiyle tahsil edilir. (Sorumluluk MADDE 5 – )

")

19

SORUMLULUK AA Belediyesinin başvurusu üzerine AA Cumhuriyet Başsavcılığı tarafından soruşturma başlatıldığını TCK'nun 257/2,53 maddeleri gereği cezalandırılmaları istemi ile kamu davası açıldığını, yargılama sonucunda AA 1. Sulh Ceza Mahkemesi'nin "Gerekçeli Karar"ında; üzerlerine atılı suçun TCK'nun 28/1 maddesi ve CMK'nun 223/3-b maddesi gereğince sanıkların yani kendilerinin kusurlarının bulunmaması sanıklar hakkında "ceza verilmesine yer olmadığına" karar verildiğini, konu ile tazmin hükmünün kaldırılmasını istemiş Sayıştay Savcılığı; “AA Belediyesi tarafından mezarlıklarda kullanılmak üzere alınan 500 adet ceset torbasının muayene, kabul ve tesliminin malzemeler görülmeksizin yapılması sonucu doğan kamu zararına ilişkin olarak, kamu davası açıldığı ve üzerine atılan suçtan aklanarak çıktığı sorumlu tarafından ileri sürülmekteyse de, Alınan ceset torbalarının ancak (17) adedinin varlığı, ilgili müdürlüğün yazıları ile belirlenmiş durumdadır /71. maddesinde hükmünü bulan “Kamu zararı” karşısında, mahkemenin bu aşamadaki kararının Sayıştay yargısını bağlamayacağı düşüncesiyle Daire kararı isabetli görülmekte ve talebin reddolunarak Daire kararının korunması uygun mütalaa edilmektedir.“ şeklinde görüş bildirmiştir. Rapor dosyası ve ekleri incelendiğinde; tarihinde 500 ceset torbasının muayene ve kabulünün tarihinde Z. PINAR ve S. GÖRGÜN tarafından yapıldığı ve bu işe ait tarih ve 2577 numaralı faturayı ZZ İnşaat ve Plastik San. Tic. A.Ş.’nin düzenlediği görülmüştür. Yine aynı tarihte Kültür ve Sosyal İşler Müdürlüğü Taşınır Kayıt Kontrol Yetkilisi ile Ayniyat Memurluğu Taşınır Kayıt Kontrol Yetkilisi 500 adet ceset torbası teslim alarak 1500 numaralı Taşınır İşlem Fişi ile giriş kaydını yapmıştır. Yine aynı tarihte Kültür ve Sosyal İşler Müdürlüğü’ne bağlı Mezarlıklar Biriminin sorumlusu ceset torbalarının teslim edilmesi için 1580 numaralı Taşınır İşlem Fişi düzenlenmiştir. Ancak söz konusu kişinin belgeyi imzalamadığı, Taşınır Kayıt Kontrol Yetkilisi imzasıyla çıkış kaydı yapıldığı görülmüştür. Mezarlıklar Biriminin sorumlusu olarak yerine Bay A getirildiğinde tarihinde bir sayım yapılarak ceset torbalarının sayısı 47 adet olarak tespit edildiği görülmüştür. İnsan Kaynakları ve Eğitim Müdürlüğü’nün tarih ve 2653 sayılı yazısı ile Muayene Kabul Komisyonu üyeleri 500 adet alım sonrası ceset torbalarının yapılan sayımda 47 adet çıkmasının ve malzemeleri görerek muayene kabulünün yapılıp yapılmadığı konusunda savunmaları istenilmiştir. Söz konusu kişilerin tarihinde verdikleri yazılı savunmalarda ceset torbalarının kontrol ve sayımı yapılmadan muayene kabulünün yapıldığı belirtilmiştir. Ayrıca, tarihinde Belediye başkan Vekili tarafından Taşınır Kayıt Kontrol dan sayım sonucu bulunamayan ceset torbaları için savunması istenmiş; 500 adet ceset torbasının teslim alınıp alınmadığı ve sayımda bulunan 47 adet ceset torbasının söz konusu alıma ilişkin olup olmadığı sorulmuştur. Alınan cevapta, malzemeleri görmeden taşınır işlem fişini düzenlediğini, 47 adet ceset torbasının söz konusu alıma ilişkin olup olmadığını bilmediğini ifade etmiştir. Mezarlıklar Birimi tarihinde Kültür ve Sosyal İşler Müdürlüğü’nün bünyesinden çıkarılarak 1804 sayılı Başkanlık Oluru ile İşletme ve İştirakler Müdürlüğüne bağlanmıştır. Ceset torbalarının teslim tarihi olan ile sayım tarihi arasında Mezarlıklar Biriminden ceset torbası çıkışı olup olmadığı ve 2009 yılında ceset torbaları çıkışını gösteren tüm tutanaklar İşletme ve İştirakler Müdürlüğü’nden istenilmiştir. Alınan tarih 84 sayılı cevapta bu tarihler arasında Mezarlıklar Biriminden ceset torbası çıkışı yapılmadığı bildirilmiştir ve bu yazının ekinde gönderilen 2009 yılı tutanakları incelendiğinde belirtilen tarihler arasında ceset torbası kullanılmadığı görülmüştür. Ceset torbalarının teslim tarihi olan ile sayım tarihi tarihleri arasında ceset torbası çıkışı olmadığı halde sayılı Sayım Tutanağında 47 adet torbanın bulunması ve de muayene kabul ve teslimden sorumlu kişilerin malzemeleri görmeden işlemleri gerçekleştirdiklerini söylemeleri nedeniyle 500 adet ceset torbasının teslim alınmadığını anlaşılmaktadır sayılı Kamu Mali Yönetim ve Kontrol Kanununun 71 nci maddesinde kamu zararı;

adedinin varlığı, ilgili müdürlüğün yazıları ile belirlenmiş durumdadır. 5018/71. maddesinde hükmünü bulan Kamu zararı karşısında, mahkemenin bu aşamadaki kararının Sayıştay yargısını bağlamayacağı düşüncesiyle Daire kararı isabetli görülmekte ve talebin reddolunarak Daire kararının korunması uygun mütalaa edilmektedir. şeklinde görüş bildirmiştir. Rapor dosyası ve ekleri incelendiğinde; tarihinde 500 ceset torbasının muayene ve kabulünün tarihinde Z. PINAR ve S. GÖRGÜN tarafından yapıldığı ve bu işe ait tarih ve 2577 numaralı faturayı ZZ İnşaat ve Plastik San. Tic. A.Ş.’nin düzenlediği görülmüştür. Yine aynı tarihte Kültür ve Sosyal İşler Müdürlüğü Taşınır Kayıt Kontrol Yetkilisi ile Ayniyat Memurluğu Taşınır Kayıt Kontrol Yetkilisi 500 adet ceset torbası teslim alarak 1500 numaralı Taşınır İşlem Fişi ile giriş kaydını yapmıştır. Yine aynı tarihte Kültür ve Sosyal İşler Müdürlüğü’ne bağlı Mezarlıklar Biriminin sorumlusu ceset torbalarının teslim edilmesi için 1580 numaralı Taşınır İşlem Fişi düzenlenmiştir. Ancak söz konusu kişinin belgeyi imzalamadığı, Taşınır Kayıt Kontrol Yetkilisi imzasıyla çıkış kaydı yapıldığı görülmüştür. Mezarlıklar Biriminin sorumlusu olarak yerine Bay A getirildiğinde tarihinde bir sayım yapılarak ceset torbalarının sayısı 47 adet olarak tespit edildiği görülmüştür. İnsan Kaynakları ve Eğitim Müdürlüğü’nün tarih ve 2653 sayılı yazısı ile Muayene Kabul Komisyonu üyeleri 500 adet alım sonrası ceset torbalarının yapılan sayımda 47 adet çıkmasının ve malzemeleri görerek muayene kabulünün yapılıp yapılmadığı konusunda savunmaları istenilmiştir. Söz konusu kişilerin tarihinde verdikleri yazılı savunmalarda ceset torbalarının kontrol ve sayımı yapılmadan muayene kabulünün yapıldığı belirtilmiştir. Ayrıca, tarihinde Belediye başkan Vekili tarafından Taşınır Kayıt Kontrol dan sayım sonucu bulunamayan ceset torbaları için savunması istenmiş; 500 adet ceset torbasının teslim alınıp alınmadığı ve sayımda bulunan 47 adet ceset torbasının söz konusu alıma ilişkin olup olmadığı sorulmuştur. Alınan cevapta, malzemeleri görmeden taşınır işlem fişini düzenlediğini, 47 adet ceset torbasının söz konusu alıma ilişkin olup olmadığını bilmediğini ifade etmiştir. Mezarlıklar Birimi tarihinde Kültür ve Sosyal İşler Müdürlüğü’nün bünyesinden çıkarılarak 1804 sayılı Başkanlık Oluru ile İşletme ve İştirakler Müdürlüğüne bağlanmıştır. Ceset torbalarının teslim tarihi olan ile sayım tarihi arasında Mezarlıklar Biriminden ceset torbası çıkışı olup olmadığı ve 2009 yılında ceset torbaları çıkışını gösteren tüm tutanaklar İşletme ve İştirakler Müdürlüğü’nden istenilmiştir. Alınan tarih 84 sayılı cevapta bu tarihler arasında Mezarlıklar Biriminden ceset torbası çıkışı yapılmadığı bildirilmiştir ve bu yazının ekinde gönderilen 2009 yılı tutanakları incelendiğinde belirtilen tarihler arasında ceset torbası kullanılmadığı görülmüştür. Ceset torbalarının teslim tarihi olan ile sayım tarihi tarihleri arasında ceset torbası çıkışı olmadığı halde sayılı Sayım Tutanağında 47 adet torbanın bulunması ve de muayene kabul ve teslimden sorumlu kişilerin malzemeleri görmeden işlemleri gerçekleştirdiklerini söylemeleri nedeniyle 500 adet ceset torbasının teslim alınmadığını anlaşılmaktadır sayılı Kamu Mali Yönetim ve Kontrol Kanununun 71 nci maddesinde kamu zararı;")

20

Yapılan düzenlemeyle;

Zimmet algısının oluşturduğu olumsuz bakış açısının değiştirilmesi amacıyla belge adında düzenleme yapılmakta, Ortak kullanım alanlarına tahsis edilen taşınırlar konusunda ortaya çıkan sorumluluk hususuna açıklık getirilmekte, “Zimmetle teslim edilen” ibaresi “Kamu görevlilerinin kullanımına verilen” şeklinde ‘rayiç bedel ‘ibaresi ‘gerçeğe uygun değer’ MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

21

Yapılan düzenlemeyle;

Gerçeğe uygun değer: Piyasa koşullarında muvazaasız bir işlemde bilgili ve istekli taraflar arasında bir varlığın el değiştirmesi veya bir borcun ödenmesi için belirlenen tutarı ifade eder. Rayiç bedel tanımı yerine getirilmiştir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

22

TAŞINIR MAL YÖNETMELİĞİ

AMBAR TTİ KAYIT ÇIKIŞ GİRİŞ TİF 150 1 Yazı Araçları MUHASEBE GİRİŞ FATURA KAYIT ÇIKIŞ

23

MUHASEBE KAYITLARIYLA UYGUNLUĞU

Birimi Taşınır Mal Yönetim Hesabı Cetveli 1. Düzey Kod 2. Düzey Kod 2. Düzey Adı Ölçü Birimi Geçen Yıl Devir Miktar Geçen Yıl Devir Tutar Yılı İçi Giren Miktar Yılı İçi Giren Tutar Toplam Miktar Toplam Tutar Yıl İçi Çıkan Miktar Yıl İçi Çıkan Tutar Gelecek Yıla Devir Miktar Gelecek Yıla Devir Tutar 150.01 Yazı Araçları Adet 4.239,00 5.392,67 1.030,00 2.966,40 5.269,00 8.359,07 141,00 120,44 5.128,00 8.238,64 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 244,00 279,77 0,00 Kağıt Ürünler 47.224,00 41.540,82 ,00 13.061,42 ,00 54.602,24 ,00 2.902,05 58.141,00 51.700,19 Kutu 811,00 14.321,33 Paket Yazıcı, Faksimile Cihazı, Fotokopi ve Baskı Makinesi Malzemeleri 389,00 88.372,45 1.000,00 330,40 1.389,00 88.702,85 2,00 297,69 1.387,00 88.405,16 Kağıt Tutturucuları, Tutkallar ve Bantlar 828,00 2.551,12 521,00 992,38 1.349,00 3.543,50 21,00 130,01 1.328,00 3.413,49 Yazı Düzelticiler 820,00 257,54 100,00 363,44 920,00 620,98 Küçük Kırtasiye Gereç ve Malzemeleri 35.901,00 7.960,70 196,00 2.532,28 36.097,00 10.492,98 10,00 124,01 36.087,00 10.368,96 Detay Hesap Planı Hesap Kodu Hesap Adı Toplam Borç Toplam Alacak Borç Farkı Alacak Farkı 150 İlk Madde Ve Malzeme Hesabı ,92 2.265,60 ,32 0,00 150.01 Kırtasiye Malzemeleri ,47 1.085,60 ,87 Yazı Araçları 8.357,25 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 279,78 Kağıt Ürünler 68.923,57 67.837,97 Yazıcı, Faksimile Cihazı ve Fotokopi Malzemeleri 88.702,04 Kağıt Tutturucular, Tutkallar ve Bantlar 3.626,71 Yazı Düzelticiler 621,32 Küçük Kırtasiye Gereç ve Malzemeleri 10.492,77 MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

24

MUHASEBE KAYITLARIYLA UYGUNLUĞU

YARDIMCI DEFTER Tif. No Tif. Tarihi Taşınır Kodu Taşınır Adı Sicil No Tif. Türü Birim Birim Fiyat KDV Oranı Giriş Mik. Çıkış Mik. Giriş Tut. Çıkış Tut. 35 FOTOKOPİ KAĞITLARI (A4) TİF Giriş Kutu 48,44 18,00 1,00 0,00 59,00 2,00 118,00 59,35 59,59 59,71 59,94 65,02 137,92 140,42 167,94 8,00 1.HAMUR FOTOKOPİ KAĞIDI (A3) Adet 183,60 sticker 2,36 30,00 70,80 Plastik Cilt Kapağı 17,70 6,00 106,20 67,26 134,52 plastik ciltlik 15,34 5,00 76,70 30,68 153,40 3,00 177,00 29 37,80 300,00 11.340,00

TİF Giriş. Kutu. 48,44. 18,00. 1,00. 0, ,00. 2, , , , , , , , , ,94. 8, HAMUR FOTOKOPİ KAĞIDI (A3) Adet. 183, sticker ,36. 30,00. 70, Plastik Cilt Kapağı ,70. 6, , , , plastik ciltlik ,34. 5,00. 76, , , , , , , ,00.")

25

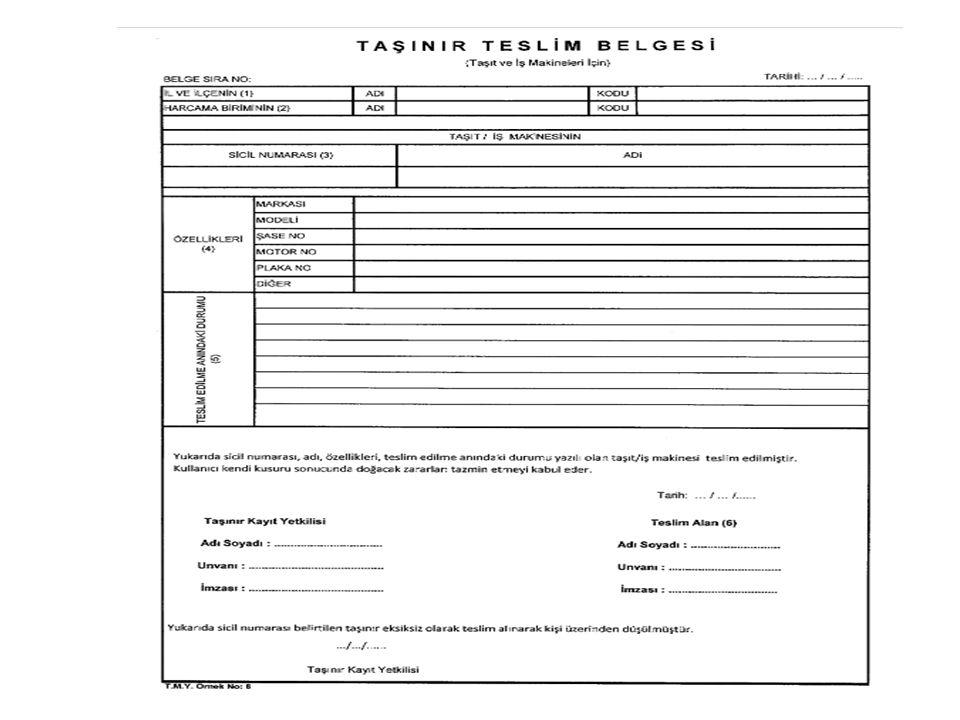

DEFTERLER

26

Defterler Defterler Müze Defteri (Örnek: 3) Kütüphane Defteri

Tüketim Malzemeleri Defteri (Örnek: 1) Dayanıklı Taşınırlar Defteri (Örnek: 2) Müze Defteri (Örnek: 3) Kütüphane Defteri (Örnek: 4)

Dayanıklı Taşınırlar. Defteri. (Örnek: 2) Müze Defteri. (Örnek: 3) Kütüphane Defteri. (Örnek: 4)")

27

Defterler Tüketim Malzemeleri Defteri (Örnek: 1)

Bu defter, Taşınır Kod Listesinin (A) bölümünde yer alan tüketim malzemelerinin giriş ve çıkış kayıtları için kullanılır. Dayanıklı Taşınırlar Defteri (Örnek: 2) Bu defter, Taşınır Kod Listesinin (B) bölümünde yer alan dayanıklı taşınırların kayıtları için kullanılır. Her bir dayanıklı taşınıra ait giriş ve çıkış kayıtları ayrı yapılır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

bölümünde yer alan tüketim malzemelerinin giriş ve çıkış kayıtları için kullanılır. Dayanıklı Taşınırlar Defteri (Örnek: 2) Bu defter, Taşınır Kod Listesinin (B) bölümünde yer alan dayanıklı taşınırların kayıtları için kullanılır. Her bir dayanıklı taşınıra ait giriş ve çıkış kayıtları ayrı yapılır. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

28

Defterler Müze Defteri (Örnek: 3)

Bu defter, müzelerde sergilenen veya sergilenmek üzere muhafaza altında bulundurulan taşınırlar için tutulur. Her bir taşınır için ayrı kayıt yapılır. Kütüphane Defteri (Örnek: 4) Bu defter, kütüphanelerdeki yazma ve basma nadir eserler ile kitap ve kitap dışı materyal için tutulur. Her bir taşınır için ayrı kayıt yapılır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

Bu defter, kütüphanelerdeki yazma ve basma nadir eserler ile kitap ve kitap dışı materyal için tutulur. Her bir taşınır için ayrı kayıt yapılır. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

29

TAŞINIR MAL YÖNETMELİĞİ NE GETİRDİ ?

TANIMLAR

30

A-TÜKETİM MALZEMELERİ B-DAYANIKLI TAŞINIRLAR TESİS, MAKİNE VE CİHAZLAR

TAŞINIR MAL KAPSAMI Çeşitleri ile kod numaraları Taşınır Kod Listesinin (A) ve (B) bölümlerinde gösterilen taşınırları TAŞINIRLAR A-TÜKETİM MALZEMELERİ 150 İLK MADDE VE MALZEME B-DAYANIKLI TAŞINIRLAR 253 TESİS, MAKİNE VE CİHAZLAR 254 TAŞITLAR 255 DEMİRBAŞLAR

ve (B) bölümlerinde gösterilen taşınırları. TAŞINIRLAR. A-TÜKETİM MALZEMELERİ İLK MADDE VE MALZEME. B-DAYANIKLI TAŞINIRLAR TESİS, MAKİNE VE CİHAZLAR TAŞITLAR DEMİRBAŞLAR.")

31

TAŞINIR MAL KAPSAMI Taşınır kodu: Taşınırın kayıtlarda detaylı izlendiği, taşınır hesap kodu ile taşınır I ve II nci düzey detay kodu ve sonraki düzey detay kodlarının birleşiminden oluşan kodu, Taşınır I inci düzey detay kodu: Taşınır Kod Listesinde gösterilen taşınır hesap kodundan sonra gelen iki haneli detay kodunu, Taşınır II nci düzey detay kodu: Taşınır Kod Listesinde gösterilen taşınır I inci düzey detay kodundan sonra gelen iki haneli detay kodunu, Taşınır hesap kodu: 3/12/2014 tarihli ve 2014/7052 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Genel Yönetim Muhasebe Yönetmeliği çerçeve hesap planında yer alan ve taşınırın kaydedildiği ilgili hesap kodunu,

32

TAŞINIR MAL KAPSAMI Hesap Kodu I. Düzey Kodu II. Düzey Kodu

III. Düzey Kodu IV. Düzey Kodu V. Düzey Kodu AÇIKLAMA 150 İlk Madde ve Malzemeler 1 Kırtasiye Malzemeleri Grubu Yazı Araçları Roller Kalemler 2 Kalem Takımları 3 Mürekkepli (Dolma) Kalemler 4 Tükenmez Kalemler 5 Mekanizmalı (Mekanik) Kalemler 6 Kurşun Kalemler 7 İşaretleme Kalemleri ve Fosforlu Kalemler 8 Boya Kalemleri Su Bazlı Boya Kalemleri

Kalemler. 4. Tükenmez Kalemler. 5. Mekanizmalı (Mekanik) Kalemler. 6. Kurşun Kalemler. 7. İşaretleme Kalemleri ve Fosforlu Kalemler. 8. Boya Kalemleri. Su Bazlı Boya Kalemleri.")

33

TAŞINIR MAL YÖNETMELİĞİ

AMBAR KAYIT GİRİŞ ÇIKIŞ 150 1 Yazı Araçları MUHASEBE GİRİŞ FATURA KAYIT ÇIKIŞ

34

KAPSAM DIŞI TAŞINIR MALLAR

Türk Silahlı Kuvvetleri (Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı dahil), Milli İstihbarat Teşkilatı ve Emniyet Genel Müdürlüğünün taşınır mallar. Kapsamdaki idarelerin bünyesinde bulunan fabrika, imalathane ve benzeri üretim yerlerinde kullanılan ilk madde ve malzemeler ile yarı mamul ve mamul maddeler Kamu idarelerinin görevleri gereğince herhangi bir işlemin sonuçlanmasına veya bir kararın verilmesine kadar muhafaza edilmek üzere alınan emanet taşınır mallar

, Milli İstihbarat Teşkilatı ve Emniyet Genel Müdürlüğünün taşınır mallar. Kapsamdaki idarelerin bünyesinde bulunan fabrika, imalathane ve benzeri üretim yerlerinde kullanılan ilk madde ve malzemeler ile yarı mamul ve mamul maddeler. Kamu idarelerinin görevleri gereğince herhangi bir işlemin sonuçlanmasına veya bir kararın verilmesine kadar muhafaza edilmek üzere alınan emanet taşınır mallar.")

35

TÜKETİM MALZEMELERİ Belirli bir hizmetin üretilmesinde kullanılan, kullanımı sonucunda tükenen veya bir süre kullanıldıktan sonra ilk özelliklerini kısmen veya tamamen kaybederek bir daha kullanılamayacak duruma gelen malzemelerdir.

36

TÜKETİM MALZEMELERİ 150 İlk Madde ve Malzemeler 01

İlk Madde ve Malzemeler 01 Kırtasiye Malzemeleri Grubu 02 Beslenme/Gıda Amaçlı ve Mutfakta Kullanılan Tüketim Malzemeleri Grubu 03 Tıbbi ve Laboratuvar Sarf Malzemeleri Grubu 04 Yakıtlar, Yakıt Katkıları ve Katkı Yağlar Grubu 05 Temizleme Ekipmanları Grubu 06 Giyecek, Mefruşat ve Tuhafiye Malzemeleri Grubu 07 Yiyecek Grubu 08 İçecek Grubu 09 Canlı Hayvanlar Grubu 10 Zirai Maddeler Grubu 11 Yem Grubu 12 Bakım Onarım ve Üretim Malzemeleri Grubu 13 Yedek Parçalar Grubu 14 Nakil Vasıtaları Lastikleri Grubu 15 Değişim, Bağış ve Satış Amaçlı Yayınlar Grubu 16 Spor Malzemeleri Grubu 17 Basınçlı Ekipmanlar 99 Diğer Tüketim Amaçlı Malzemeler

37

DAYANIKLI TAŞINIRLAR:

Taşınır Kod Listesinin (B) bölümünde gösterilen tesis, makine ve cihazlar ile taşıtlar ve demirbaşları

bölümünde gösterilen tesis, makine ve cihazlar ile taşıtlar ve demirbaşları.")

38

DEMİRBAŞLAR: Belirli bir hizmete tahsis amacıyla edinilen, belli bir süreye tabi olmaksızın uzun süre kullanılabilen ve kullanılmakla yok olmayan taşınırlardır. 255 Demirbaşlar Grubu 01 Döşeme ve Mefruşat Grubu 02 Büro Makineleri Grubu 03 Mobilyalar Grubu 04 Beslenme/Gıda ve Mutfak Demirbaşları Grubu 05 Canlı Demirbaşlar Grubu 06 Tarihi veya Sanat Değeri Olan Demirbaşlar Grubu 07 Kütüphane Demirbaşları Grubu 08 Eğitim Demirbaşları Grubu 09 Spor Amaçlı Kullanılan Demirbaşlar Grubu 10 Güvenlik, Kontrol ve Tedbir Amaçlı Demirbaşlar 11 Demirbaş Niteliğindeki Süs Eşyaları 12 Kullanımda Olan Demirbaş Niteliğindeki Değerli Eşyalar 99 Diğer Demirbaşlar Grubu

39

TESİS, MAKİNE VE CİHAZLAR:

Üretim ve hizmet amacıyla kullanılan her türlü makine, cihaz ve aletlerdir. 253 Tesis, Makine ve Cihazlar 01 Tesisler Grubu İletişim/Haberleşme Tesisleri 02 Enerji Tesisleri 03 Görüntüleme, Bilgi Toplama ve Takip Sitemleri 04 Diğer Tesis ve Sistemler Makineler ve Aletler Grubu Tarım ve Ormancılık Makineleri ve Aletleri İnşaat Makineleri ve Aletleri Atölye Makineleri ve Aletleri İş Makineleri ve Aletleri 05 Güç Elektroniği ve Basınçlı Makineler ile Aletleri 06 Posta Makineleri 07 Paketleme Makineleri 08 Etiketleme ve Numaralandırma Makineleri 09 Ayırma, Sınıflandırma Makineleri 10 Matbaacılıkta Kullanılan Makina ve Aletler Cihazlar ve Aletler Grubu Yıkama, Temizleme ve Ütüleme Cihaz ve Araçları Beslenme/Gıda ve Mutfak Cihaz ve Aletleri Kurtarma Amaçlı Cihaz ve Aletler Ölçüm, Tartı, Çizim Cihazları ve Aletleri Tıbbi ve Biyolojik Amaçlı Kullanılan Cihazlar ve Aletler Araştırma ve Üretim Amaçlı Cihazları ve Aletleri Müzik Aletleri ve Aksesuarları Spor Amaçlı Kullanılan Cihaz ve Aletler

40

TESİS: Bir makine veya cihazın ürettiği enerjiyi, sesi, görüntüyü ve benzerini ileten, dağıtan veya bir makine veya cihazın gördüğü işi uzağa taşıyan ya da uzaktaki verileri toplayan, kaydeden makine veya cihazlar arasındaki düzeni sağlayan, birbiriyle entegre makine ve cihazlardan oluşan, gerektiğinde başka yere taşınabilen ve kullanılamaz hale gelene kadar sanal ambar kayıtlarında takip edilen sistemleri ifade eder. 253 Tesis, Makine ve Cihazlar 01 Tesisler Grubu İletişim/Haberleşme Tesisleri 02 Enerji Tesisleri 03 Görüntüleme, Bilgi Toplama ve Takip Sitemleri 04 Diğer Tesis ve Sistemler

41

TESİS: Bir makine veya cihazın ürettiği enerjiyi, sesi, görüntüyü ve benzerini ileten, dağıtan veya bir makine veya cihazın gördüğü işi uzağa taşıyan ya da uzaktaki verileri toplayan, kaydeden makine veya cihazlar arasındaki düzeni sağlayan, birbiriyle entegre makine ve cihazlardan oluşan, gerektiğinde başka yere taşınabilen ve kullanılamaz hale gelene kadar sanal ambar kayıtlarında takip edilen sistemleri ifade eder. Sanal ambar: Tesis kapsamındaki taşınırların yalnızca elektronik ortamda takip edilebilmesi amacıyla oluşturulan ambarı ifade eder.

42

TAŞITLAR Yolcu ve yük taşımacılığında kullanılanlar ile özel amaçlı kullanımlar için muhtelif cihazlarla donatılmış bulunan taşıtlardır. 254 Taşıtlar Grubu 01 Karayolu Taşıtları Grubu Otomobiller 02 Yolcu Taşıma Araçları 03 Yük Taşıma Araçları 04 Arazi Taşıtları 05 Özel Amaçlı Taşıtlar 06 Mopet ve Motosikletler 07 Motorsuz Kara Araçları Su ve Deniz Taşıtları Grubu Gemiler Tankerler Deniz Altılar Römorkörler ve İtici Gemiler Yüzer Yapılar Tekneler Botlar 08 Yelkenliler 09 Kanolar ve Kayıklar 10 Yatlar ve Kotralar 11 Sandallar ve Sallar Hava Taşıtları Grubu Motorlu Hava Taşıtları Motorsuz Hava Taşıtları Uzay Araçları Demiryolu ve Tramvay Taşıtları Grubu Lokomotifler ve Elektrikli Troleybüsler Demiryolu Araçları

43

TAŞINIR KAYIT

44

TAŞINIR KAYIT Bütün taşınırların ve bunlara ilişkin işlemlerin kayıt altına alınması esastır. Taşınır kayıtları harcama birimleri itibarıyla, yönetim hesabı verilmesine esas olacak şekilde tutulur. Her bir kaydın belgeye dayanması şarttır.

45

TAŞINIR KAYIT Taşınırlar kullanılmak üzere teslim alındığında giriş;

Tüketime Verildiğinde, Satıldığında, Başka Harcama Birimlerine Devredildiğinde, Bağışlandığında Veya Yardım Yapıldığında, Çeşitli Nedenlerle Kullanılamaz Hale Geldiğinde, Hurdaya Ayrıldığında Veya Kaybolma, Çalınma, Canlı Taşınırın Ölümü Gibi Yok Olma Hallerinde Çıkış Kaydedilir.

46

TAŞINIR KAYIT Giriş ve çıkış kayıtları Taşınır İşlem Fişine dayanılarak yapılır.

47

TAŞINIR KAYIT Giriş ve çıkış kayıtlarında;

a) Satın alma maliyet bedeli, b) Bedelsiz devir, kullanılamaz hale gelme, yok olma ve hurdaya ayrılma hallerinde kayıtlı değeri, c) Bağış ve yardım yoluyla edinilen taşınırlarda; belli bir değeri yoksa değer tespit komisyonunca belirlenen değer, esas alınır.

Satın alma maliyet bedeli, b) Bedelsiz devir, kullanılamaz hale gelme, yok olma ve hurdaya ayrılma hallerinde kayıtlı değeri, c) Bağış ve yardım yoluyla edinilen taşınırlarda; belli bir değeri yoksa değer tespit komisyonunca belirlenen değer, esas alınır.")

48

TAŞINIR KAYIT Değer tespit komisyonu, Harcama yetkilisinin onayı ile

taşınır kayıt yetkilisinin ve işin uzmanının da katıldığı en az üç kişiden oluşturulur.

49

TAŞINIR KAYIT Değer artırıcı harcamalar, taşınırın kayıtlı maliyet değerine Taşınır İşlem Fişi düzenlenmek suretiyle ilave edilir.

50

Defter ve belgelerin elektronik ortamda tutulması

Yönetmeliğin 11 inci maddesinin birinci fıkrasında yer alan “bilgisayar ortamında” ibaresi “elektronik ortamda” şeklinde değiştirilmiş ve aynı maddeye yeni fıkra eklenmiştir. Yeni bir fıkra eklenmiştir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

51

Defter ve belgelerin elektronik ortamda tutulması

Taşınırların tüm giriş ve çıkış kayıtları ile kullanılacak defter, belge ve cetvellerin elektronik ortamda tutulması ve düzenlenmesi esastır. Kamu idareleri, bu Yönetmelikte belirlenen esas ve usullere bağlı kalmak ve Bakanlığın uygun görüşünü almak koşuluyla özel düzenleme yapabilir ve gereken hallerde bu Yönetmelikte yer alan defter, belge ve cetveller yanında başka defter, belge ve cetveller de kullanabilirler. Elektronik ortamda düzenlenen defter, belge ve cetvellerde gerekli görülmesi halinde ilave sütun ve satır açılabilir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

52

TAŞINIRLARIN GİRİŞ İŞLEMLERİ

53

Tasfiye İdaresince Edinilen, İç İmkanlarla Üretilen

TAŞINIRLARIN GİRİŞ İŞLEMLERİ Satın Alınan Bağış ve yardım, Sayım Fazlası, İade Edilen, Devir Alınan, Tasfiye İdaresince Edinilen, İç İmkanlarla Üretilen

54

SATIN ALINAN TAŞINIRLARIN GİRİŞ İŞLEMLERİ

Alımı bir merkezden yapılarak birden fazla birime doğrudan teslim edilen taşınırlar Farklı hesaplara kaydı gereken taşınırların aynı faturada yer alması halinde, Satın alınan dergi ve gazete gibi süreli yayınlar Binalarla birlikte teslim alınan ancak binanın bütünleyici unsurlarından olmayan taşınır

55

SATIN ALINAN TAŞINIRLARIN GİRİŞ İŞLEMLERİ

Alımı bir merkezden yapılan; 1- Taşınırın teslim edildiği birimlerce iki nüsha Taşınır Geçici Alındısı düzenlenir ve bir nüshası alımı yapan birime gönderilir. 2-Alımı yapan birim, bu alındıya dayanarak, ödemeye ve kendi giriş kayıtlarına esas olmak üzere Taşınır İşlem Fişi düzenler. 3-Diğer birimlerden alınan geçici alındılar, düzenlenen bu fişin idarede kalan nüshasına bağlanır. 4-Alımı yapan birimce giriş kayıtları yapıldıktan sonra düzenlenecek Taşınır İşlem Fişiyle de ilgili diğer birimler adına çıkış kaydedilir.

56

SATIN ALINAN TAŞINIRLARIN GİRİŞ İŞLEMLERİ

Farklı hesaplara kaydı gereken taşınırların aynı faturada yer alması halinde, faturadaki taşınırların kaydedileceği hesap sayısınca fatura fotokopileri çıkarılır ve üzerine her hesap için düzenlenen Taşınır İşlem Fişinin numarası yazılır.

57

SATIN ALINAN TAŞINIRLARIN GİRİŞ İŞLEMLERİ

Kamu idarelerince satınalma suretiyle edinilen binalarla birlikte teslim alınan ancak binanın bütünleyici unsurlarından olmayan taşınır kapsamındaki tesisler ile diğer büro makine ve malzemeleri, varsa belgesinde gösterilen bedeli, böyle bir belge yoksa komisyonca tespit edilen gerçeğe uygun değeri üzerinden envanter işlem seçeneğiyle taşınır kayıtlarına alınır.

58

BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIRLARIN GİRİŞİ

Bağış ve yardım olarak edinilen taşınırlar teslim alındığında, taşınır kayıt yetkilisi tarafından Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. “taşınır kayıt kontrol yetkilisi” ibaresi “taşınır kayıt yetkilisi” ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik. Yürürlük den itibaren geçerli olmak üzere)

")

59

YAPILAN SAYIM SONUCUNDA FAZLA BULUNAN TAŞINIRLAR,

Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. Aynı nitelikte son bir yıl içinde girişi yapılan taşınır varsa bu değer, Aksi halde değer tespit komisyonu tarafından belirlenecek değer esas alınır.

60

DEVİR ALINAN TAŞINIRLARIN GİRİŞİ

Bedelsiz olarak devir alınan taşınırlar, devreden idarenin Taşınır İşlem Fişinde gösterilen değer esas alınarak düzenlenecek Taşınır İşlem Fişi ile giriş kaydedilir

61

İç imkânlarla üretilen taşınırlar ile kazı veya müsadere yoluyla edinilen taşınırların giriş işlemleri a) için iç imkânlarıyla üretilen taşınırlar. b) Mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen ekonomik değere sahip kereste, odun, meyve gibi ürünler. c) Arkeolojik kazılarda bulunan etnografik eser veya diğer taşınırlardan ilgili mevzuatına göre müzelerde sergilenen taşınırlar. ç) Mahkeme kararıyla veya idari yaptırımla mülkiyeti kamuya geçirilmesi kesinleşen taşınırlar. değer tespit komisyonu tarafından belirlenecek gerçeğe uygun değer üzerinden Taşınır İşlem Fişi düzenlenerek giriş kaydedilir ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik. Yürürlük den itibaren geçerli olmak üzere)

için iç imkânlarıyla üretilen taşınırlar. b) Mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen ekonomik değere sahip kereste, odun, meyve gibi ürünler. c) Arkeolojik kazılarda bulunan etnografik eser veya diğer taşınırlardan ilgili mevzuatına göre müzelerde sergilenen taşınırlar. ç) Mahkeme kararıyla veya idari yaptırımla mülkiyeti kamuya geçirilmesi kesinleşen taşınırlar. değer tespit komisyonu tarafından belirlenecek gerçeğe uygun değer üzerinden Taşınır İşlem Fişi düzenlenerek giriş kaydedilir. ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik. Yürürlük den itibaren geçerli olmak üzere)")

62

ÇIKIŞ Tüketim suretiyle çıkış

Dayanıklı taşınırların kullanıma verilmesi Devir suretiyle çıkış Yabancı ülkelere bağış veya yardım olarak verilen taşınırların çıkışı Satış suretiyle çıkış Kullanılmaz hale gelme, yok olma veya sayım noksanı nedeniyle çıkış Hurdaya ayırma nedeniyle çıkış

63

TÜKETİM SURETİYLE ÇIKIŞ

Tüketim malzemelerinin çıkış kayıtları, ambarlara girişlerindeki öncelik sırası dikkate alınarak "ilk giren-ilk çıkar" esasına göre ve giriş bedelleri üzerinden yapılır.

64

Dayanıklı taşınırların kullanıma verilmesi

Tesis, taşıt ve iş makineleri haricindeki dayanıklı taşınırlar Taşınır İstek Belgesi düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınırlar 6/A örnek numaralı Taşınır Teslim Belgesi düzenlenerek kullanıma verilir. Başlık ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik) “Taşıt” ibaresi “Tesis, taşıt” ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik)

Taşıt ibaresi Tesis, taşıt ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik)")

66

Dayanıklı taşınırların kullanıma verilmesi

Ortak kullanım alanlarına Dayanıklı Taşınırlar Listesi düzenlenmek ve istek yapan birim yetkilisinin ve/veya varsa ortak kullanım alanı sorumlusunun imzası alınmak suretiyle verilir. ( tarih ve sayılı R.G. 2016/8646 s.BKK ile değişik. Yürürlük den itibaren geçerli olmak üzere)

")

67

Devir suretiyle çıkış (1) Bedelsiz olarak devredilen taşınırların çıkışı Taşınır İşlem Fişi düzenlenerek yapılır. (2) Aynı kamu idaresinin muhtelif harcama birimlerinin ambarları arasında devredilen taşınırlar için de Taşınır İşlem Fişi düzenlenir. (3) Aynı harcama biriminin ambarları arasındaki taşınır devirlerinde de Taşınır İşlem Fişi düzenlenir, ancak bu Fişler muhasebe birimine gönderilmez.

Aynı kamu idaresinin muhtelif harcama birimlerinin ambarları arasında devredilen taşınırlar için de Taşınır İşlem Fişi düzenlenir. (3) Aynı harcama biriminin ambarları arasındaki taşınır devirlerinde de Taşınır İşlem Fişi düzenlenir, ancak bu Fişler muhasebe birimine gönderilmez.")

68

KULLANILMAZ HALE GELME, YOK OLMA VEYA SAYIM NOKSANI NEDENİYLE ÇIKIŞ

Tüketim malzemelerinde; Oluşan fireler, Sayımda noksan çıkması, Çalınma, kaybolma gibi nedenlerle yok olan taşınırlar Kullanılamaz hale gelen taşınırlar ile Canlı taşınırın ölmesi halinde, Kayıttan Düşme Teklif ve Onay Tutanağı ve Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır

69

HURDAYA AYIRMA NEDENİYLE ÇIKIŞ

hizmet dışı bırakılması gereken taşınırlar, biri işin uzmanı olmak kaydıyla harcama yetkilisinin belirleyeceği en az üç kişiden oluşan komisyon tarafından değerlendirilir. Komisyonca hurdaya ayrılmasına karar verilenler için ise Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. Hurdaya ayrılmasına karar verilen taşınırlar harcama yetkilisinin onayı ile kayıtlardan çıkarılır. imha edilmesinin şart olduğuna karar verilen taşınırlar, harcama yetkilisinin onayı ile imha edilir. Hurdaya ayrılan veya imha edilen taşınırlar Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır.

70

KOMİSYON HURDAYA KAYITTAN DÜŞME TEKLİF VE ONAY TUTANAĞI HARCAMA YETKİLİSİNİN ONAYI TAŞINIR İŞLEM FİŞİ

71

Belgeler

72

Belgeler Taşınır İşlem Fişi (Örnek: 5; 5/A)

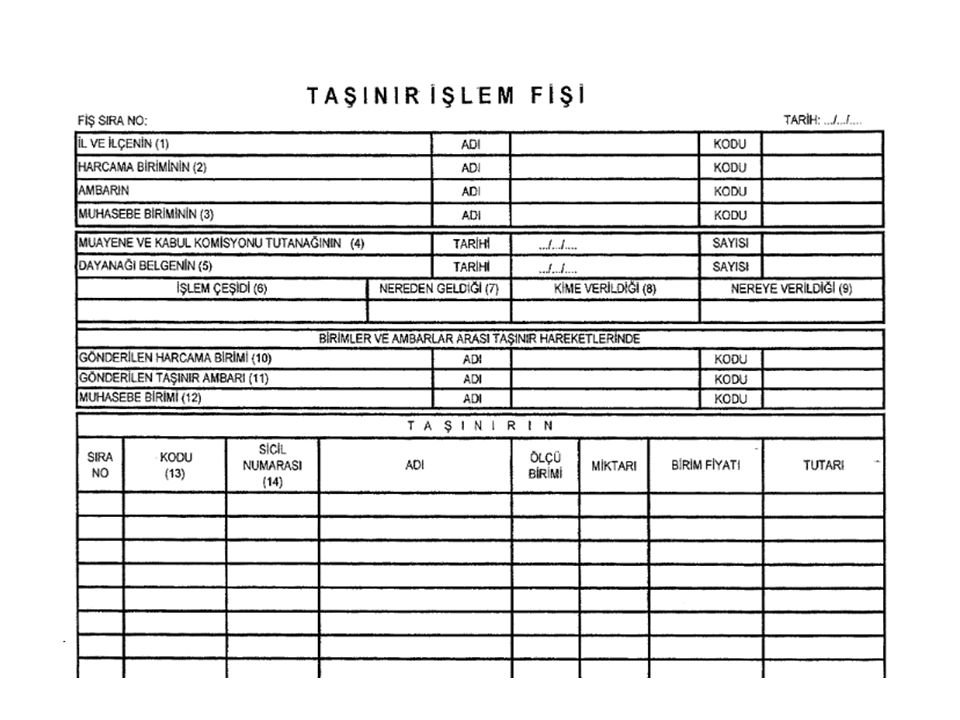

İlgili mevzuatı çerçevesinde kabul edilerek teslim alınan taşınırların girişleri ile taşınırların çıkış ve ambarlar arasında devir işlemlerinde, dayanıklı taşınırların niteliklerini değiştiren esaslı onarım ve ilaveler sonucu değer artışlarında, kayıtlara esas olmak üzere 5 örnek numaralı Taşınır İşlem Fişi düzenlenir. Müze ve kütüphanelerdeki eserler için ise 5/A örnek numaralı Taşınır İşlem Fişi kullanılır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

74

Belgeler Taşınır İşlem Fişleri en az üç nüsha olarak düzenlenir ve her malî yıl başında "1"den başlamak üzere bir sıra numarası verilir. Fiş, dayanağını oluşturan belgenin tarihinden önceki bir tarihi taşıyamaz. Taşınır İşlem Fişinin elektronik ortamda düzenlenemediği hallerde, seri ve sıra numaralı olarak bastırılmış fişler kullanılır. Düzenlenen Taşınır İşlem Fişlerinin nüshaları hakkında Yönetmeliğin ilgili maddelerine göre işlem yapılır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

75

Hangi hallerde TİF düzenlenmez?

Belgeler Hangi hallerde TİF düzenlenmez? 1) Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 2) Tesis, makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, 3) Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4) Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri. 5) Bütçenin temsil ve tanıtma giderleri tertibinden makam için alınan yiyecek ve içecekler. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 2) Tesis, makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, 3) Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4) Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri. 5) Bütçenin temsil ve tanıtma giderleri tertibinden makam için alınan yiyecek ve içecekler. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

76

Taşınır Teslim Belgesi

Belgeler Taşınır Teslim Belgesi Bu belge, vardiya usulü çalışılan yerlerde kullanılan kara taşıtları ve iş makineleri için işyerinde koordinasyonu sağlayan sorumlu yönetici adına düzenlenir. Sorumlu yönetici, kendisine teslim edilen taşıt veya iş makinesi ile kullanıcısını ayrıca tutulacak kayıtlarda izler. Demirbaş, makine ve cihazların kamu görevlilerinin kullanımına verilmesinde ise 6/A örnek numaralı Taşınır Teslim Belgesi düzenlenir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

78

Belgeler Taşınır İstek Belgesi (Örnek: 7)

Bu Belge, ambardan taşınır talep edildiğinde kullanılır ve talepte bulunan birim yetkilisinin onayını taşır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

79

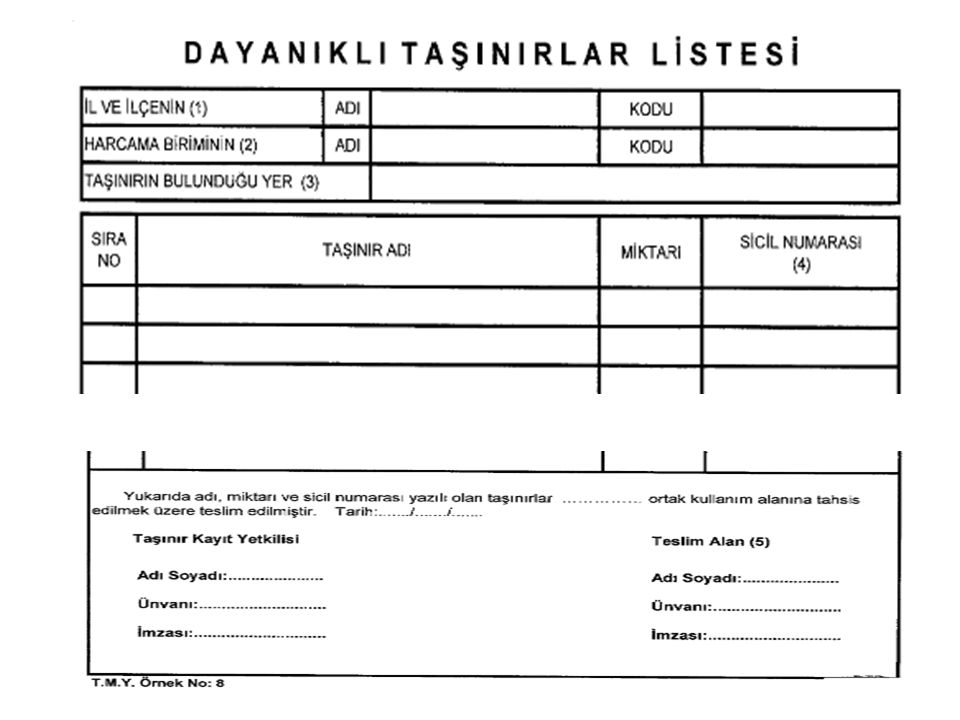

Belgeler Dayanıklı Taşınırlar Listesi (Örnek: 8)

Bu Liste, Taşınır Kod Listesinin (B) bölümünde gösterilen taşınırlardan oda, büro, bölüm, geçit, atölye, garaj ve servislere tahsis edilenler için düzenlenir. Bunlar için Taşınır Teslim Belgesi düzenlenmez. Liste, istek yapan birim yetkilisi ve/veya varsa ortak kullanım alanı sorumlusu tarafından imzalanır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

bölümünde gösterilen taşınırlardan oda, büro, bölüm, geçit, atölye, garaj ve servislere tahsis edilenler için düzenlenir. Bunlar için Taşınır Teslim Belgesi düzenlenmez. Liste, istek yapan birim yetkilisi ve/veya varsa ortak kullanım alanı sorumlusu tarafından imzalanır. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

81

Belgeler Kayıttan Düşme Teklif ve Onay Tutanağı (Örnek: 10)

Bu Tutanak, taşınırın kaybolma, çalınma ve fire gibi herhangi bir nedenle yok olması veya sayımda noksan çıkması; yıpranma, kırılma veya bozulma ya da teknik ve fiziki nedenlerle kullanılmaz hale gelmesi nedeniyle hurdaya ayrılması ile canlı taşınırların ölmesi gibi nedenlerle kayıtlardan çıkarılmasını sağlamak amacıyla iki nüsha olarak düzenlenir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

82

Belgeler MERKEZİ YÖNETM - Genel Bütçeli İdareler

- Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

83

Belgeler Kayıttan Düşme Teklif ve Onay Tutanağı (Örnek: 10)

Tutanak, harcama yetkilisi tarafından görevlendirilecek en az üç kişiden oluşan komisyonca imzalanır ve harcama yetkilisi tarafından onaylanır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

84

Belgeler Ambar Devir ve Teslim Tutanağı (Örnek: 11)

Bu Tutanak, taşınır kayıt yetkilileri arasındaki ambar devir ve teslim alma işlemlerinde düzenlenir. Taşınırlar tutanağa taşınır kodları itibarıyla kaydedilir.

85

Belgeler Sayım Tutanağı (Örnek: 12)

Bu Tutanak, taşınırların sayım işlemlerinde taşınır II nci düzey detay kodu itibarıyla düzenlenir ve taşınırlar Tutanağa taşınır kodu düzeyinde kaydedilir. Tutanağın sayım fazlası veya noksanına ilişkin sayfalarının bir nüshası, giriş-çıkış işlemleri için düzenlenen Taşınır İşlem Fişi ekine, bir nüshası da Taşınır İşlem Fişinin muhasebe birimine gönderilecek nüshasına bağlanır. Sayım tutanakları, dosyasında bir bütün olarak saklanır.

86

Belgeler

87

Kamu idareleri arasında bedelsiz devir ve tahsis

Kayıtlara alınış tarihi itibarıyla beş yılını tamamlamış ve idarece kullanılmasına ihtiyaç duyulmayan taşınırlar, bu taşınıra ihtiyaç duyan idarelere bedelsiz devredilebilir.

88

SAYIM VE DEVİR İŞLEMLERİ

89

SAYIM VE DEVİR İŞLEMLERİ

Taşınır kayıt yetkililerinin görevlerinden ayrılmalarında, Yıl sonlarında Harcama yetkilisinin gerekli gördüğü durum ve zamanlarda sayımı yapılır.

90

SAYIM VE DEVİR İŞLEMLERİ

Taşınır sayımları, harcama yetkilisince, kendisinin veya görevlendireceği bir kişinin başkanlığında Taşınır kayıt yetkilisinin de katılımıyla, En az üç kişiden oluşturulan sayım kurulu tarafından yapılır.

91

SAYIM VE DEVİR İŞLEMLERİ

Sayımda esas amaç bulunan miktar ile kayıtlı miktar arasında uyumun tespiti KAYITLARA GÖRE AMBARDAKİ MİKTAR AMBARDA BULUNAN MİKTAR 1

92

SAYIM VE DEVİR İŞLEMLERİ

Ambar sayımlar ile ortak kullanım alanlarında bulunan taşınırlar Dayanıklı Taşınırlar Listeleri esas alınarak sayılır ve sayım sonuçları Sayım Tutanağında gösterilir. Kullanım amacıyla kamu görevlilerine taşınır teslim belgesiyle verilmiş olan taşınırlar için, sayım yapılmaksızın Sayım Tutanağının “Kayıtlara Göre Kişilere Verilen Miktar” sütunundaki bilgiler dikkate alınır.

93

S A Y I M T U T A N A Ğ I İL VE İLÇENİN ADI ANKARA KODU 0600 YILI 2006 HARCAMA BİRİMİNİN STRATEJİ GELİŞTİRME DAİ. BŞK. TAŞINIR II. DÜZEY DETAY KODU AMBARIN DAYANIKLI TAŞINIR AMBARI 923 02 TAŞINIR KODU TAŞINIR ADI ÖLÇÜ BİRİMİ KAYITLARA GÖRE AMBARDAKİ MİKTAR AMBARDA BULUNAN MİKTAR KAYITLARA GÖRE ORTAK KULLANIM ALANLARINDA BULUNAN MİKTAR ORTAK KULLANIM ALANLARINDA BULUNAN MİKTAR KAYITLARA GÖRE KİŞİLERE VERİLEN MİKTAR FAZLA MİKTAR NOKSAN MİKTAR AÇIKLAMA TARAYICI ADET 1 YAZICI S A Y I M K U R U L U BAŞKAN ÜYE Adı Soyadı: Unvanı: DAİRE BAŞKANI ŞUBE MÜDÜRÜ ŞEF İmzası:

94

TAŞINIR MAL YÖNETİM HESABI

Taşınır kayıt ve işlemlerinin usulüne uygun yapılıp yapılmadığının harcama yetkilisi tarafından kontrol ve denetimi amacıyla, Taşınır kayıt yetkilisi tarafından harcama birimleri itibarıyla, Taşınır kayıt ve belgeler ile mali tablolara uygunluğu kontrol edilerek hazırlanır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

95

TAŞINIR MAL YÖNETİM HESABI

TAŞINIR MAL YÖNETİM HESABINDA; (+) ÖNCEKİ YILDAN DEVREDEN (+) YILI İÇİNDE GİREN (- ) ÇIKAN (=) ERTESİ YILA DEVREDİLEN TAŞINIRLAR Yılsonu Sayımında Bulunan Fazla Ve Noksanlar GÖSTERİLİR. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

ÖNCEKİ YILDAN DEVREDEN. (+) YILI İÇİNDE GİREN. (- ) ÇIKAN. (=) ERTESİ YILA DEVREDİLEN TAŞINIRLAR. Yılsonu Sayımında Bulunan Fazla Ve Noksanlar. GÖSTERİLİR. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

96

TAŞINIR MAL YÖNETİM HESABI

TAŞINIR MAL YÖNETİM HESABI AŞAĞIDAKİ CETVELLERDEN a) Yılsonu sayım Sayım Tutanağı. b) Taşınır Sayım ve Döküm Cetveli. c) Harcama Birimi Taşınır Mal Yönetim Hesabı Cetveli ç) En son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

Yılsonu sayım Sayım Tutanağı. b) Taşınır Sayım ve Döküm Cetveli. c) Harcama Birimi Taşınır Mal Yönetim Hesabı Cetveli. ç) En son düzenlenen Taşınır İşlem Fişinin sıra numarasını gösterir tutanak. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

97

TAŞINIR MAL YÖNETİM HESABI

TAŞINIR MAL YÖNETİM HESABI HAZIRLANMASI Taşınır Sayım ve Döküm Cetveli Harcama Birimi Taşınır Mal Yönetim Hesabı Cetveli Muhasebe Kayıtları MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar İDARE TAŞINIR MAL YÖNETİMİAYRINTILI HESABI CETVELİ

98

NUMARALANDIRMA VE KOD SİSTEMİ

MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

99

DAYANIKLI TAŞINIRLARIN NUMARALANMASI

Giriş kaydı yapılan dayanıklı taşınırlara, taşınır kayıt yetkilisi tarafından bir sicil numarası verilir. Sicil numarası üç grup rakamdan oluşur. I. grup rakam, taşınırın Dayanıklı Taşınırlar Defterinde ayrıntılı izlenmek üzere kaydedildiği taşınır kodundan; II. grup rakam, taşınırın giriş kaydedildiği yılın son iki rakamından; III. grup rakam ise taşınıra verilen giriş sıra numarasından oluşur. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar TAŞINIR KODU YIL SIRA NO

100

Taşınır Kayıt Yetkilileri

HARCAMA BİRİMLERİ Taşınır Kayıt Yetkilileri ?

101

HARCAMA BİRİMLERİ VE AMBARLARIN KODLANMASI

Birinci grup ( ) sekiz karakterden oluşur ve idarenin analitik bütçe uygulamasına ilişkin kurumsal sınıflandırmadaki düzeylerini gösterir. İkinci grup (000) üç karakterden oluşur ve o ilçe, il, bölge veya merkezdeki harcama birimi sayısını gösterir. Harcama birimlerinin bünyesinde bulunan ambarlara harcama yetkililerince bir düzeyli ve iki karakterden oluşan kod verilir. Kurumsal sınıflandırmadaki düzeylerini ( ) Harcama birimi sayısı (000) Ambar Kodu (00)

sekiz karakterden oluşur ve idarenin analitik bütçe uygulamasına ilişkin kurumsal sınıflandırmadaki düzeylerini gösterir. İkinci grup (000) üç karakterden oluşur ve o ilçe, il, bölge veya merkezdeki harcama birimi sayısını gösterir. Harcama birimlerinin bünyesinde bulunan ambarlara harcama yetkililerince bir düzeyli ve iki karakterden oluşan kod verilir. Kurumsal sınıflandırmadaki düzeylerini. ( ) Harcama birimi sayısı. (000) Ambar Kodu. (00)")

102

HARCAMA BİRİMLERİ VE AMBARLARIN KODLANMASI

Harcama Birimleri ve Ambarların Kodlanması Birinci Grup İkinci Grup Üçüncü Grup AÇIKLAMA Analitik Bütçe Kurumsal Sınıflandırma Harcama Birim Sayısı Harcama Birimi Ambar Sayısı 46 34 27 02 001 01 Özel Kalem Müdürlüğü – Merkez Amb. 05 002 İnsan Kaynakları ve Eğitim Md. - Merkez Amb. 10 003 Bilgi İşlem Müdürlüğü - Merkez Amb. 33 012 Fen İşleri Müdürlüğü – İnşaat Malz. Ambarı Fen İşleri Müdürlüğü – Tüketim Malz. Ambarı 03 Fen İşleri Müdürlüğü – Akaryakıt Deposu

103

Taşınır Yönetim Hesabı

Harcama Yetkilisi Taşınır kayıt /kontrol yetkilisi Taşınır İstek Belgesi Birim Yetkilileri Giriş İşlemleri Çıkış İşlemleri Taşınır İşlem Fişi Taşınır İşlem Fişi Defter Kayıtları 1. Tüketim Malzemeleri Defteri 2. Dayanıklı Taşınırlar Defteri 3. Kütüphane Defteri 4. Müze Defteri Dayanıklı Taşınırlar Tüketim Malzemeleri Teslim Fişi Örnek 6, 6/A Taşıt, Demirbaş, Makine Teçhizat Dayanıklı Taşınırlar Listesi Örnek 8 Ortak Kullanım Alanlarında Taşınır Yönetim Hesabı Defter Kayıtları Sayım Tutanağı Taşınır Sayım ve Döküm Cetveli Muhasebe Yetkilisi Taşınır Yönetim Hesabı Uygunluk Onayı Kayıttan Düşme Teklif ve Onay Tutanağı

104

DEĞİŞİKLİKLERE İLİŞKİN ÖZET

105

TANIMLAR MADDESİNDE DEĞİŞİKLİKLER

Kaldırılan Eklenen Değişen Malî hizmetler Gerçeğe uygun değer Taşınır hesap kodu Rayiç bedel Taşınır konsolide görevlisi Mali hizmetler birimi Strateji geliştirme birimi Sanal ambar Taşınır kayıt ve kontrol yetkilisi Taşınır kayıt yetkilisi Taşınır kontrol yetkilisi Tesis MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

106

TANIMLAR MADDESİNDE DEĞİŞİKLİKLER

Gerçeğe uygun değer: Piyasa koşullarında muvazaasız bir işlemde bilgili ve istekli taraflar arasında bir varlığın el değiştirmesi veya bir borcun ödenmesi için belirlenen tutarı ifade eder. Rayiç bedel tanımı yerine getirilmiştir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

107

TANIMLAR MADDESİNDE DEĞİŞİKLİKLER

Mali hizmetler birimi: Kanunun 60 ıncı maddesinde sayılan görevleri yapan birimi ifade eder. Mali hizmetler tanımı yerine getirilmiştir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

108

TANIMLAR MADDESİNDE DEĞİŞİKLİKLER

Sanal ambar: Tesis kapsamındaki taşınırların yalnızca elektronik ortamda takip edilebilmesi amacıyla oluşturulan ambarı ifade eder. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

109

TANIMLAR MADDESİNDE DEĞİŞİKLİKLER

«Taşınır kayıt ve kontrol yetkilileri» şeklinde olan madde başlığı «Taşınır kayıt yetkilileri ve taşınır kontrol yetkilileri» şeklinde değiştirilmiştir. Taşınır Kayıt Yetkilisi ile Taşınır Kontrol Yetkilisi aynı maddede düzenlenmiştir. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

110

Yapılan düzenlemeyle;

Taşınır Kayıt ve Kontrol Yetkilisinin yaptığı işlemleri harcama yetkilisi adına kontrol edecek ara bir görevli belirlenmekte, Taşınır Kayıt Yetkilisi Taşınır Kontrol Yetkilisi MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

111

Yapılan düzenlemeyle;

Zimmet algısının oluşturduğu olumsuz bakış açısının değiştirilmesi amacıyla belge adında düzenleme yapılmakta, Ortak kullanım alanlarına tahsis edilen taşınırlar konusunda ortaya çıkan sorumluluk hususuna açıklık getirilmekte, MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

112

Yapılan düzenlemeyle;

Tesisler tanımına yer verilmiştir. Taşınırların hurdaya ayrılmasında yetki tamamen harcama yetkilisine bırakılmakta, Kazı veya müsadere ile elde edilen taşınırların kayda alınması sağlanmakta, MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

113

Yapılan düzenlemeyle;

Harcama birimleri itibarıyla hazırlanan taşınır mal yönetim hesabının Sayıştay gönderilmesi yerine biriminde muhafaza edilmesi ve denetime yetkili olanlara istenilmesi halinde ibraz edilmesi öngörülmekte, 5018 sayılı Kanunun 42 nci maddesi (g) bendi gereğince kesin hesap kanun tasarısı ekine bağlanması gereken İdare Taşınır Mal Yönetimi Ayrıntılı Hesap Cetvelinin (Örnek: 16) idarelere ait İdare Taşınır Mal Yönetim Hesabı İcmal Cetveli (Örnek: 17) idare kesin hesabına bağlanması yeterli görülmüştür. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

bendi gereğince kesin hesap kanun tasarısı ekine bağlanması gereken İdare Taşınır Mal Yönetimi Ayrıntılı Hesap Cetvelinin (Örnek: 16) idarelere ait İdare Taşınır Mal Yönetim Hesabı İcmal Cetveli (Örnek: 17) idare kesin hesabına bağlanması yeterli görülmüştür. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

114

Yapılan düzenlemeyle;

Taşınır Kesin Hesap Cetveli (Örnek: 16) İsmi « İdare Taşınır Mal Yönetimi Ayrıntılı Hesap Cetveli (Örnek: 16) » olarak değiştirilmiştir. Taşınır Kesin Hesap İcmal Cetveli (Örnek: 17) İsmi « İdare Taşınır Mal Yönetim Hesabı İcmal Cetveli (Örnek: 17) » olarak değiştirilmiştir.

İsmi. « İdare Taşınır Mal Yönetimi Ayrıntılı Hesap Cetveli (Örnek: 16) » olarak değiştirilmiştir. Taşınır Kesin Hesap İcmal Cetveli (Örnek: 17) İsmi. « İdare Taşınır Mal Yönetim Hesabı İcmal Cetveli (Örnek: 17) » olarak değiştirilmiştir.")

115

Yapılan düzenlemeyle;

Tam tefrişatlı olarak (büro makine ve malzemeleri ile büro döşemeleri) edinilen binaların içinde bulunan taşınırların envanter kayıtlarına alınmasında izlenecek yol belirlenmektedir. Kamu idarelerince satınalma suretiyle edinilen binalarla birlikte teslim alınan ancak binanın bütünleyici unsurlarından olmayan taşınır kapsamındaki tesisler ile diğer büro makine ve malzemeleri, varsa belgesinde gösterilen bedeli, böyle bir belge yoksa komisyonca tespit edilen gerçeğe uygun değeri üzerinden envanter işlem seçeneğiyle taşınır kayıtlarına alınır. MERKEZİ YÖNETM - Genel Bütçeli İdareler - Özel Bütçeli İdareler - Düzenleyici ve Denetleyici Kurumlar

edinilen binaların içinde bulunan taşınırların envanter kayıtlarına alınmasında izlenecek yol belirlenmektedir. Kamu idarelerince satınalma suretiyle edinilen binalarla birlikte teslim alınan ancak binanın bütünleyici unsurlarından olmayan taşınır kapsamındaki tesisler ile diğer büro makine ve malzemeleri, varsa belgesinde gösterilen bedeli, böyle bir belge yoksa komisyonca tespit edilen gerçeğe uygun değeri üzerinden envanter işlem seçeneğiyle taşınır kayıtlarına alınır. MERKEZİ YÖNETM. - Genel Bütçeli İdareler. - Özel Bütçeli İdareler. - Düzenleyici ve Denetleyici Kurumlar.")

Benzer bir sunumlar

Makine Ve Cihazlar (253) Taşıtlar (254)>")

>")

Hazırlayan: Süreyya SÜZEN Yükseköğretim Kurulu Başkanlığı İç Denetçisi.>")

Değer Tespit Komisyonu (TMY.>")