Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KAMUDA İÇ KONTROL VE RİSK YÖNETİMİ

Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Şubat 2016

2

Sunum Planı… Kamu Yönetimi Anlayışında Değişim

Kontrol Anlayışında Değişim COSO İç Kontrol Modeli- 5018 Sayılı Kanun ve ilgili mevzuatta İç Kontrol Kamu İç Kontrol Standartları Kontrol Ortamı Standartları Örnek olay incelemesi Risklerin Değerlendirilmesi Standartları Risk Yönetimine İlişkin Temel Kavramlar Risk Yönetiminde Rol ve Sorumluluklar Risk Yönetiminin Aşamaları Kontrol Faaliyetleri Standartları Risklerin Değerlendirilmesi ve Kontrol Faaliyetleri Çalıştayı Bilgi-İletişim Standartları İzleme Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi İç Kontrol Güvence Beyanı İç Kontrol İç Denetim İlişkisi Sayıştay’ın İç Kontrole İlişkin Denetimi

3

80’lerde Başlayan Kamu Yönetimi Anlayışında Değişim

Klasik kamu yönetimi anlayışının temel özellikleri Yeni Kamu Yönetimi anlayışının temel özellikleri Merkezi yönetim Hiyerarşik dikey örgütlenme Kamu otoritesinin üstünlüğü Eşit ücrete dayalı personel rejimi Kamu hizmetinde «nicelik» Kapalı enformasyon kanalları Kural odaklı kontroller ve teftiş Yönetim sorumluluğu Yatay örgütlenme Katılımcılık ve işbirliği (Yönetişim) Performansa dayalı ücret rejimi Kamu hizmetinde nitelik (üç “e” ilkesi) Açıklık, saydamlık ve hesap verebilirlik Performans odaklı denetimi Yönetim sorumluluğu: Kendilerine kamu kaynağı emanet edilen kamu kurumu üst yöneticilerinden verimli ve etkili sonuçlar üreten hizmetler sunmaları beklenmekte ve bunları üst mercilere ve kamuoyuna açıklamaları gerekmektedir. Katı yönetim (Kamu otoritesinin üstünlüğü):Kamu kaynaklarının tahsis ve kullanımı ile gerçekleştirilen faaliyetlerin sadece üst yönetim tarafından değil, aynı zamanda tüm hizmet alanlar ve çalışanlar tarafından benimsenmesi ve kabullenilmesidir. Bunun temelinde güçlü bir kurumsal kültür bulunmaktadır. Planlarla belirlenen amaç ve hedeflerin doğru anlaşılmasının sağlanması, bu sayede «neyi neden yaptığını bilen» çalışan sayısının artması beklenmektedir. Kamusal bir faaliyetin kamu hizmetine dönüşmesi; bir devlet memurunun kamu hizmetkarı haline gelmesinin temeli bu algı ve anlayış değişikliğine dayanmaktadır. Kamu hizmetinde «nitelik»: Kaynak kullanımında üç “e” ilkesi Etkililik (effectiveness) kavramı her ne kadar etkinlik (efficiency) kavramı ile karıştırılıyor ve bazen bu iki kavram birbirlerinin yerine kullanılıyor olsa da iki ayrı olguyu ifade etmektedir. Etkililik amaçlara (hem çıktı hem de etki açısından) ulaşmayı ifade ederken, etkinlik amaçlara ulaşırken en uygun kaynak kullanımını, gereksiz kaynak ve zaman tüketiminden kaçınmayı anlatmaktadır. Girdi…….Etkinlik(Verimlilik)…….Çıktı……Etkililik…….Sonuç Kamu sektörü göz önüne alındığında girdiler kamu kaynaklarını, çıktılar ise söz konusu kaynakların kullanılması ile sunulan kamu hizmetlerini ifade etmektedir. Bu çerçevede, kamu sektöründe etkililik kamu kaynakları kullanılarak sunulan kamu hizmetlerinin toplum ihtiyaçlarını ne ölçüde karşıladığını ifade etmektedir. Bu açıdan etkililik, etkinlik kavramından ayrılmaktadır. Etkinlik kamu hizmetinin kamu kaynaklarının rasyonel kullanımı ile sunulmasıdır. Diğer bir ifadeyle, minimum kaynak kullanarak belli bir düzeyde çıktı üretilebiliyorsa etkinlikten söz edilebilir. Söz konusu çıktıların belirlenen hedeflere ulaşma düzeyi ise etkililiği ortaya koymaktadır. Hesap verebilirlik: Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır. Mali Saydamlık: Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir.

Performansa dayalı ücret rejimi. Kamu hizmetinde nitelik (üç e ilkesi) Açıklık, saydamlık ve hesap verebilirlik. Performans odaklı denetimi. Yönetim sorumluluğu: Kendilerine kamu kaynağı emanet edilen kamu kurumu üst yöneticilerinden verimli ve etkili sonuçlar üreten hizmetler sunmaları beklenmekte ve bunları üst mercilere ve kamuoyuna açıklamaları gerekmektedir. Katı yönetim (Kamu otoritesinin üstünlüğü):Kamu kaynaklarının tahsis ve kullanımı ile gerçekleştirilen faaliyetlerin sadece üst yönetim tarafından değil, aynı zamanda tüm hizmet alanlar ve çalışanlar tarafından benimsenmesi ve kabullenilmesidir. Bunun temelinde güçlü bir kurumsal kültür bulunmaktadır. Planlarla belirlenen amaç ve hedeflerin doğru anlaşılmasının sağlanması, bu sayede «neyi neden yaptığını bilen» çalışan sayısının artması beklenmektedir. Kamusal bir faaliyetin kamu hizmetine dönüşmesi; bir devlet memurunun kamu hizmetkarı haline gelmesinin temeli bu algı ve anlayış değişikliğine dayanmaktadır. Kamu hizmetinde «nitelik»: Kaynak kullanımında üç e ilkesi. Etkililik (effectiveness) kavramı her ne kadar etkinlik (efficiency) kavramı ile karıştırılıyor ve bazen bu iki kavram birbirlerinin yerine kullanılıyor olsa da iki ayrı olguyu ifade etmektedir. Etkililik amaçlara (hem çıktı hem de etki açısından) ulaşmayı ifade ederken, etkinlik amaçlara ulaşırken en uygun kaynak kullanımını, gereksiz kaynak ve zaman tüketiminden kaçınmayı anlatmaktadır. Girdi…….Etkinlik(Verimlilik)…….Çıktı……Etkililik…….Sonuç. Kamu sektörü göz önüne alındığında girdiler kamu kaynaklarını, çıktılar ise söz konusu kaynakların kullanılması ile sunulan kamu hizmetlerini ifade etmektedir. Bu çerçevede, kamu sektöründe etkililik kamu kaynakları kullanılarak sunulan kamu hizmetlerinin toplum ihtiyaçlarını ne ölçüde karşıladığını ifade etmektedir. Bu açıdan etkililik, etkinlik kavramından ayrılmaktadır. Etkinlik kamu hizmetinin kamu kaynaklarının rasyonel kullanımı ile sunulmasıdır. Diğer bir ifadeyle, minimum kaynak kullanarak belli bir düzeyde çıktı üretilebiliyorsa etkinlikten söz edilebilir. Söz konusu çıktıların belirlenen hedeflere ulaşma düzeyi ise etkililiği ortaya koymaktadır. Hesap verebilirlik: Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır. Mali Saydamlık: Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir.")

4

80’lerde ve 90’larda özel sektörde yaşanan büyük iflaslar

Kaynak: (Bazı eklemelerle) Jorion, Philippe “Value at Risk”, 2nd Edition, Mc – Graw Hill, sayfa: 36, 2000 80’LERİN VE 90’LARIN BÜYÜK İFLASLARI Tarih Yaşanan Sonuçlar Maliyet (% GSMH) (Milyar USD) A.B.D. (01-03) Kurumsal Şirketlerin İflası 3 300 Japonya (90-03) Batık krediler, düşen varlık değerleri 14 550 Çin (90’lar) 4 büyük kamu bankasının tasfiyesi 47 498 A.B.D. (84-91) 1400 bankada yönetim değişikliği, 1300’ünün iflası 2,7 150 Güney Kore (98) Banka sektörünün yeniden yapılanması 28 90 Meksika (95) 20 bankaya sermaye desteği Arjantin (80-82) 70 finansal kurum iflası 55 46 Tayland (97) Bankacılık Sektörü Krizi 32 36 İspanya (77-85) 20 bankanın kamulaştırılması 17 Malezya (97) 35 25 İsveç (91-94) 5 bankanın kurtarılması 4 15 Venezüella (94) Banka iflasları 20 Fransa (94-95) Credit Lyonnais 0,7 10 .

Jorion, Philippe Value at Risk , 2nd Edition, Mc – Graw Hill, sayfa: 36, ’LERİN VE 90’LARIN BÜYÜK İFLASLARI. Tarih. Yaşanan Sonuçlar. Maliyet. (% GSMH) (Milyar USD) A.B.D. (01-03) Kurumsal Şirketlerin İflası Japonya (90-03) Batık krediler, düşen varlık değerleri Çin (90’lar) 4 büyük kamu bankasının tasfiyesi A.B.D. (84-91) 1400 bankada yönetim değişikliği, 1300’ünün iflası. 2, Güney Kore (98) Banka sektörünün yeniden yapılanması Meksika (95) 20 bankaya sermaye desteği. Arjantin (80-82) 70 finansal kurum iflası Tayland (97) Bankacılık Sektörü Krizi İspanya (77-85) 20 bankanın kamulaştırılması. 17. Malezya (97) İsveç (91-94) 5 bankanın kurtarılması Venezüella (94) Banka iflasları. 20. Fransa (94-95) Credit Lyonnais. 0,")

5

Kontrol anlayışında değişim…

Klasik Kamu Yönetimi Anlayışında kontrol işlemi doğrulama amaçlı merkezin sorumluluğunda işlem odaklı tespit edici -Ex-post- girdi odaklı Yeni Kamu Yönetimi Anlayışında kontrol idarenin sorumluluğunda sisteme güvence verme amaçlı önleyici -ex-ante- sistem odaklı çıktı/sonuç odaklı

6

İç kontrol kavramının ortaya çıkışı

1985’te Amerika’da Treadway Komisyonu olarak bilinen Hileli Mali Raporlamayı Önleme Ulusal Komisyonu kuruldu. Treadway Komisyonu çalışmalarını yürütürken meslek kuruluşlarının temsilcilerinden oluşan bir Komiteden destek aldı. Bu Komite, Treadway Komisyonu’nu Destekleyen Kuruluşlar Komitesi olarak adlandırıldı (Comittee of Sponsoring Organizations of Treadway Comission -COSO) COSO, Treadway Komisyonuna raporuna sunduktan sonra da varlığını sürdürdü. İç kontrol ile ilgili yayımladığı çerçeve belgeler: Internal Control — Integrated Framework ( ) Guidance on Monitoring Internal Control Systems (2009) Internal Control Over Financial Reporting — Guidance for Smaller Public Companies (2006) Enterprise Risk Management — Integrated Framework (2004) *Demystifying Sustainability Risk: Integrating the Triple Bottom Line Into an Enterprise Risk Management Program (2013) *ERM Risk Assessment in Practice (2012) *Strengthening Enterprise Risk Management for Strategic Advantage (2009) Watergate skandalından sonra sahte mali raporlamayı engellemek üzere bazı kanunlar yayımlandı. Bu kapsamda kurulan Treadway komisyonu, mali raporlamaların kalitesini arttırmaya yönelik çalışmalar yayımladı. Ardından Treadway Komisyonu’nu Destekleyen Kuruluşlar Komitesi olarak adlandırılan COSO nun misyonu organizasyonel performansı ve yönetişimi güçlendirmek üzere tasarlanan iç kontrol, risk yönetimi ve yolsuzlukların tespiti konularında rehberlik ederek yolsuzlukların önlenmesine yönelik çalışmalara liderlik etmektir. Bu amaçla iç kontrole ilişkin çok sayıda doküman yayımlamıştır. 1990’lı yıllar, farklı ülkelerde iç kontrol modellerinin ortaya çıkışına tanık olmuştur: 1992 COSO, İç Kontrol Bütünleşik Çerçeve Raporu, USA 1994 King Report, kurumsal yönetişimin üst düzey standartları, Güney Afrika 1995 (Criteria of Control) COCO, Kanada 1998 Şefaflık ve Kontrol Yasası Kontrag, Almanya 1999 İç Kontrol, Birleştirilmiş Kurallar Üzerine Yönetim Kurulu Üyeleri İçin Rehber” (Turnbull Report)

COSO, Treadway Komisyonuna raporuna sunduktan sonra da varlığını sürdürdü. İç kontrol ile ilgili yayımladığı çerçeve belgeler: Internal Control — Integrated Framework ( ) Guidance on Monitoring Internal Control Systems (2009) Internal Control Over Financial Reporting — Guidance for Smaller Public Companies (2006) Enterprise Risk Management — Integrated Framework (2004) *Demystifying Sustainability Risk: Integrating the Triple Bottom Line Into an Enterprise Risk Management Program (2013) *ERM Risk Assessment in Practice (2012) *Strengthening Enterprise Risk Management for Strategic Advantage (2009) Watergate skandalından sonra sahte mali raporlamayı engellemek üzere bazı kanunlar yayımlandı. Bu kapsamda kurulan Treadway komisyonu, mali raporlamaların kalitesini arttırmaya yönelik çalışmalar yayımladı. Ardından Treadway Komisyonu’nu Destekleyen Kuruluşlar Komitesi olarak adlandırılan COSO nun misyonu organizasyonel performansı ve yönetişimi güçlendirmek üzere tasarlanan iç kontrol, risk yönetimi ve yolsuzlukların tespiti konularında rehberlik ederek yolsuzlukların önlenmesine yönelik çalışmalara liderlik etmektir. Bu amaçla iç kontrole ilişkin çok sayıda doküman yayımlamıştır. 1990’lı yıllar, farklı ülkelerde iç kontrol modellerinin ortaya çıkışına tanık olmuştur: 1992 COSO, İç Kontrol Bütünleşik Çerçeve Raporu, USA King Report, kurumsal yönetişimin üst düzey standartları, Güney Afrika (Criteria of Control) COCO, Kanada Şefaflık ve Kontrol Yasası Kontrag, Almanya İç Kontrol, Birleştirilmiş Kurallar Üzerine Yönetim Kurulu Üyeleri İçin Rehber (Turnbull Report)")

7

COSO İç Kontrol Çerçevesi (2013)

3 Ciltten oluşmaktadır: Yönetici Özeti Çerçeve ve Ekleri İç Kontrol Sisteminin Etkinliğinin Değerlendirilmesi İçin Açıklayıcı Araçlar Aşağıdakileri belirlemektedir: İç kontrolün tanımı Hedef kategorileri İç kontrolün bileşenleri ve ilkeleri (beş bileşen ve 17 ilke) Etkinlik için gerekli olan şartlar

Etkinlik için gerekli olan şartlar.")

8

COSO‘ya göre iç kontrol nedir?

faaliyetlerde etkililik, ekonomiklik ve etkinliği sağlamak, mali raporlama sisteminin güvenirliğini sağlamak faaliyetlerin mevzuata uygunluğu sağlamak varlık ve kaynakları korumak suretiyle; kurumun misyonunu başarması için riskleri yönetmek ve makul bir güvence sağlamak üzere tasarlanmıştır.

9

COSO Kübü Bir kurumdaki tüm faaliyet ve birimler; faaliyetlerin etkinliği ve etkililiği, bilgilerin güvenilirliği ve mevzuata uygunluğu amaçlarına ulaşmak amacıyla iç kontrolün beş bileşeninden yararlanır.

10

COSO Pramidi Sağlam bir iç kontrol sistemi için kontrol ortamı uygun bir zemin sağlar. Risk değerlendirme sonuçlarına göre belirlenen kontrol faaliyetleri gerçekleştirilerek kurumun hedefleri önündeki engeller bertaraf edilir veya en aza indirilir. Bilgi ve iletişim kanalları kullanılarak tüm bileşenler desteklenir, yönetici ve personele gerekli bilgi sağlanır, sistem yönetim tarafından izleme yapılarak geliştirilir.

11

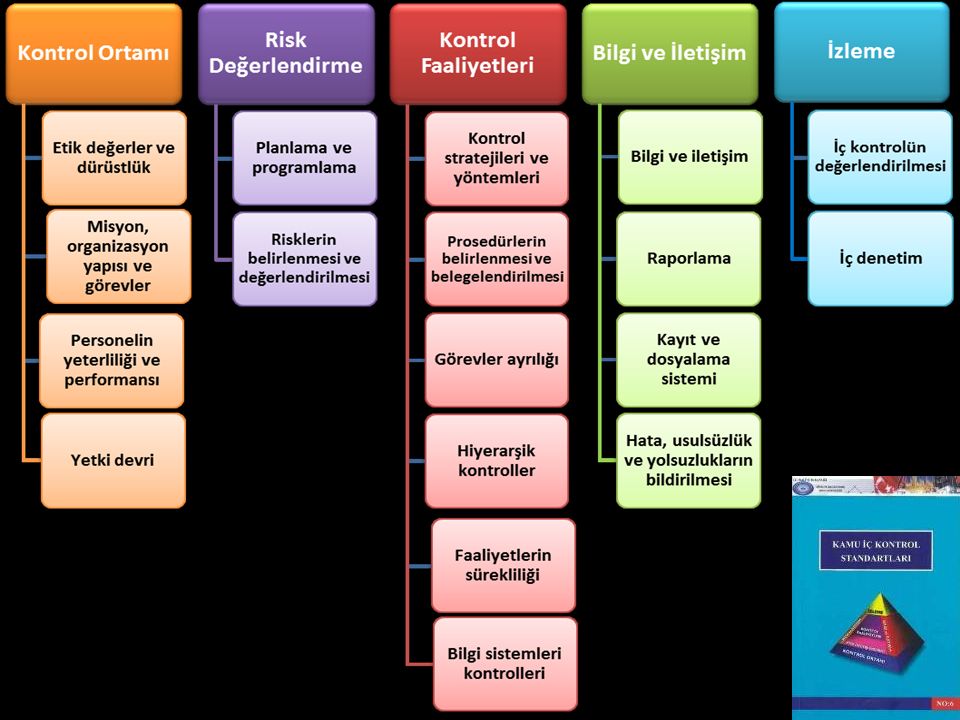

COSO İç Kontrol Modeli COSO İç Kontrol Modeli KONTROL ORTAMI

Etik değerler ve dürüstlük (Organizasyon) Yönetimin gözetim görevi Örgütsel yapı, raporlama ilişkileri, yetki ve sorumluluklar Liyakate bağlılık Hesap verebilirlik KONTROL ORTAMI Hedeflerin belirlenmesi Risklerin tespit ve analiz edilmesi Yolsuzluk riskinin değerlendirilmesi Önemli değişikliklerin tespit ve analizi RİSK DEĞERLEME Kontrol faaliyetlerinin belirlenmesi ve uygulanması 11.IT kontrollerinin belirlenmesi ve uygulanması Kontrol faaliyetleri için politika ve prosedürlerin oluşturulması KONTROL FAALİYETLERİ Anlamlı bilginin üretilmesi ve kullanılması Kurum-içi iletişimin sağlanması Kurum-dışı iletişimin sağlanması BİLGİ VE İLETİŞİM Sürekli izleme veya özel bir değerlendirme yöntemleriyle izleme yapılması Eksikliklerin değerlendirilmesi ve raporlanması İZLEME

Yönetimin gözetim görevi. Örgütsel yapı, raporlama ilişkileri, yetki ve sorumluluklar. Liyakate bağlılık. Hesap verebilirlik. KONTROL ORTAMI. Hedeflerin belirlenmesi. Risklerin tespit ve analiz edilmesi. Yolsuzluk riskinin değerlendirilmesi. Önemli değişikliklerin tespit ve analizi. RİSK DEĞERLEME. Kontrol faaliyetlerinin belirlenmesi ve uygulanması. 11.IT kontrollerinin belirlenmesi ve uygulanması. Kontrol faaliyetleri için politika ve prosedürlerin oluşturulması. KONTROL FAALİYETLERİ. Anlamlı bilginin üretilmesi ve kullanılması. Kurum-içi iletişimin sağlanması. Kurum-dışı iletişimin sağlanması. BİLGİ VE İLETİŞİM. Sürekli izleme veya özel bir değerlendirme yöntemleriyle izleme yapılması. Eksikliklerin değerlendirilmesi ve raporlanması. İZLEME.")

12

İç kontrol makul güvence sağlar

İç Kontrol kesin değil, makul güvence sağlar İç kontrol makul güvence sağlar Çünkü; Riskin tam olarak belirlenememesi Kurumun yönetemeyeceği dış faktörler Yönetici ve çalışanların önyargıları Yönetimin aşırı talepleri Süreçlerde yer alanların kötü niyetli işbirlikleri Fayda-maliyet karşılaştırmaları nedenleriyle kesin güvence verilemez.

13

Kamu sektöründe iç kontrolün gelişimi

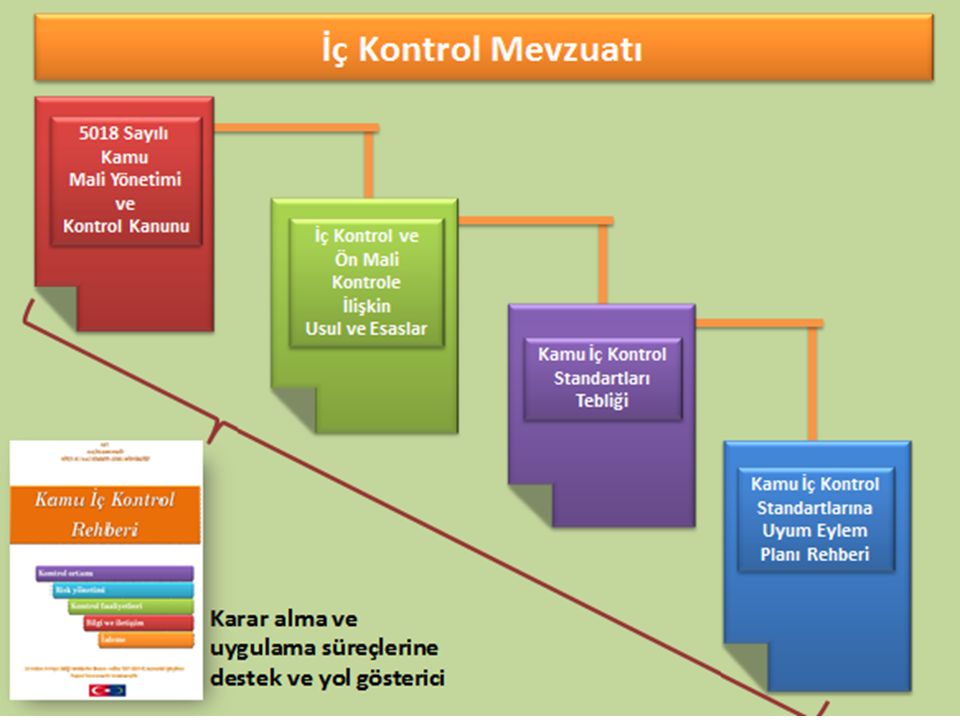

Avrupa Komisyonu İç Kontrol Standartları ( ) ABD Sayıştay’ı Federal Devlette İç Kontrol Standartları ( ) Uluslararası Sayıştaylar Birliği (INTOSAI) Kamu Kesimi İç Kontrol Standartları Kılavuzu ( ) Türkiye, Kamu İç Kontrol Standartları (2007)

ABD Sayıştay’ı Federal Devlette İç Kontrol Standartları ( ) Uluslararası Sayıştaylar Birliği (INTOSAI) Kamu Kesimi İç Kontrol Standartları Kılavuzu ( ) Türkiye, Kamu İç Kontrol Standartları (2007)")

14

AB üye ülkelerde iç kontrol düzenlemeleri Kaynak: Compendium of the public internal control systems in the EU Member States, 2012 Irlanda: Public Service Management Act 1997 Finlandiya: Basic requirements for internal control, included budget statutes. 2000 Estonya: Government Act– 2000 Bulgaristan: Financial Management and Control in the Public Sector Act – 2000 Solvakya: Act On Financial Control – 2001 Solvenya: Public Finance Act Belçika: Copernicus reform – 2002 Romanya: Law No 500/2002 on public finance – 2002 Polanya: Public Finance Act – 2002 Litvanya: Republic of Lithuania Law on Internal Control and Internal Audit – 2002 Güney Kıbrıs: Law for the management of revenues and expenditure – 2002 Latvanya: Cabinet Regulations No Macaristan: Public Finance Act -2004 İspanya : Law No 47/2003 General Budget (the LGP) Hırvatistan: Public Internal Financial Control System Act Çek Cumhuriyeti: Financial Control Act Fransa: La loi organique relative aux lois de finances (LOLF) – 2006 İsveç: Ordinance on Internal Control – 2008 Austurya: Federal Budgetary Framework Law (budget law reform) Yunanistan: Law No 3871/2010 on ‘Financial management and accountability’ (2010) Portekiz: Budgetary Framework Law – 2011

Hırvatistan: Public Internal Financial Control System Act Çek Cumhuriyeti: Financial Control Act Fransa: La loi organique relative aux lois de finances (LOLF) – İsveç: Ordinance on Internal Control – Austurya: Federal Budgetary Framework Law (budget law reform) Yunanistan: Law No 3871/2010 on ‘Financial management and accountability’ (2010) Portekiz: Budgetary Framework Law –")

15

Ülkemizde iç kontrolün ortaya çıkışı ve gelişimi

1999 Helsinki Zirvesi’nde AB’ye adaylık statüsü 32. Mali Kontrol Faslı Kamu İç Mali Kontrol Sistemi Katılım Ortaklığı Belgeleri Ulusal Programlar 5018 Sayılı Kanun İlerleme Raporları 2001 ve 2003 yılı Avrupa Komisyonu tarafından yayımlanan Katılım Ortaklığı Belgelerinde «AB uygulamaları ve uluslararası düzeyde kabul görmüş kontrol ve denetim standartlarına uygun olarak, kamu iç mali kontrolüne ilişkin mevzuatın kabul edilmesi ve etkili biçimde uygulanmasının sağlanması» tavsiye edilmiştir. KOB’a uyumlu olarak yayımlanan ulusal programlarda da kamu mali yönetimi ve kontrol kanununun yayımlanacağı taahhüt edilmiştir.

19

Kamu İç Kontrol Standartları

Kamu İç Kontrol Standartları COSO modeli, INTOSAI Kamu Sektörü İç Kontrol Standartları Rehberi ve Avrupa Birliği İç Kontrol Standartları çerçevesinde belirlenmiştir. 18 Standart 79 Genel Şart

20

Rehberin içeriği Uluslararası genel kabul görmüş standartlar ve konuyla ilgili mevzuat çerçevesinde hazırlanmıştır. Rehberde; Standartlara ilişkin genel açıklamalara Uygulama adımlarına Örnek formlara ve tablolara yer verilmiştir.

21

İç kontrolün temel özellikleri (İç Kontrole ilişkin Usul ve Esaslar)

İç kontrol faaliyet ve düzenlemelerinde riskli alanlar dikkate alınır. İç kontrole ilişkin sorumluluk, işlem sürecinde yer alan bütün görevlileri kapsar. İç kontrol malî ve malî olmayan tüm işlemleri kapsar. İç kontrol sistemi yılda en az bir kez değerlendirilir ve alınması gereken önlemler belirlenir. İç kontrol düzenleme ve uygulamalarında mevzuata uygunluk, saydamlık, hesap verebilirlik ve ekonomiklik, etkinlik, etkililik gibi iyi malî yönetim ilkeleri esas alınır.

22

İç Kontrol Sorumluluğu

Üst yönetici: idarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlamak, işleyişi izlemek ve gerekli tedbirleri alarak geliştirmek. Birim başkanları: Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirmek. Strateji Geliştirme Birim Yöneticisi: İç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla çalışmaları koordine etmek, eğitim, rehberlik ve teknik destek sağlamak. İç denetçiler: İç kontrol sistemine ilişkin tasarım ve uygulamaların uygunluğunu ve yeterliliğini değerlendirmek ve geliştirilmesi için öneriler sunmak.

23

Maliye Bakanlığının Rolü

Merkezi Uyumlaştırma Birimi İç kontrol süreçlerine ilişkin standartlar ve yöntemler belirlemek, geliştirmek ve uyumlaştırmak, koordinasyon sağlamak ve idarelere rehberlik hizmeti vermek.

24

İç kontrol araçları İç kontrol araçları Etkin bir iç kontrol sisteminin varlığına ve işlerliğine iç kontrol araçları ile güvence verilir.

25

Standartlara uyum zorunluluğu

5018 sayılı Kanun md-57 Yeterli ve etkili bir kontrol sisteminin oluşturulabilmesi için idarelerin üst yöneticileri ile diğer yöneticileri tarafından gerekli önlemler alınır. İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar md-5 İdareler, malî ve malî olmayan tüm işlemlerinde bu standartlara uymakla ve gereğini yerine getirmekle yükümlüdür.

26

Planlama programlama bütçeleme Yöneticilerden beklenen

5018 sayılı Kanuna göre; Mali yönetim ve kontrolün işleyişi, iç kontrol ve risk yönetimi Teşkilat Kanunu / Kalkınma Planları / Programlar / Diğer politika belgeleri Planlama programlama bütçeleme Stratejik Plan Stratejik amaçlar Hedefler Performans göstergeleri Performans Programı Faaliyet ve projeler Performans hedef ve göstergeleri Kaynak ihtiyacı Bütçe Harcama birimleri Ödenekler Sınırlamalar Yöneticilerden beklenen Plan/program/bütçeye uyum Mevzuata uyum 3 e ilkesine uyum HEDEFLERİ BAŞARMA Uygulama Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Sapmalar ve nedenleri İç Kontrol Güvence Beyanı Dış Denetim/Sayıştay Düzenlilik Denetimi Mali denetim Uygunluk denetimi İç kontrol denetimi Performans denetimi Performans bilgisi denetimi VET denetimi Hesap verme TBMM Dış denetim raporu Uygunluk bildirimi Kesin Hesap

27

I.BİLEŞEN KONTROL ORTAMI

28

I. Bileşen Kontrol Ortamı

Kontrol ortamının temel unsuru “kurum” ve “insan”dır. Kişisel ve mesleki dürüstlük ilkeleri Yönetimin ve personelin etik değerleri benimsemesi Üst yönetimin iç kontrole yönelik destekleyici tutumu Kurumsal (organizasyonel) yapı Personelin mesleki yeterliliği ve performansı İnsan kaynakları politikaları ve uygulamaları Yönetim felsefesi ve iş yapma tarzı

yapı. Personelin mesleki yeterliliği ve performansı. İnsan kaynakları politikaları ve uygulamaları. Yönetim felsefesi ve iş yapma tarzı.")

29

I. Bileşen Kontrol Ortamı

Kontrol ortamı, bir kamu idaresinde, kamusal faaliyetlerin; uygun teşkilatlanmış, görev, yetki ve sorumluluklar tanımlanmış, yetkin ve dürüst yönetici ve personel tarafından yürütülmesine ilişkin standartları kapsar.

30

I. Bileşen Kontrol Ortamı Standartları

İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır.

31

Kontrol Ortamı Standartları Standart: 1. Etik Değerler ve Dürüstlük

Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. 1.1. İç kontrol sistemi sahiplenilmeli ve desteklenmeli 1.2. İç kontrol sisteminin uygulanmasında yöneticilerin örnek olmalı 1.3. Etik kurallar bilinmeli ve uygulanmalı 1.4. Dürüstlük, saydamlık ve hesap verebilirlik sağlanmalı 1.5. Adil ve eşit muamele 1.6. Bilgi ve belgeler doğru, tam ve güvenilir olmalı

32

Kontrol Ortamı Standartları Standart: 1. Etik Değerler ve Dürüstlük

İç kontrol sistemi üst yönetim tarafından sahiplenilmelidir. Nasıl? Kamu İç Kontrol Standartlarına uyum çalışmalarının başlatıldığı bir iç düzenlemeyle üst yönetici tarafından tüm birimlere ve personele duyuruldu mu? İç Kontrol İzleme ve Yönlendirme Kurulu oluşturuldu mu? Kamu İç Kontrol Standartlarına Uyum Eylem Planı yürürlüğe konuldu mu? Eylem Planında öngörülen eylemlerin gerçekleşme sonuçları düzenli olarak üst yönetime raporlanıyor mu?

33

ENERJİ VE TABİ KAYNAKLAR BAKANLIGI MERKEZ TEŞKİLATI İLE BAĞLI,

Bir örnek… ENERJİ VE TABİ KAYNAKLAR BAKANLIGI MERKEZ TEŞKİLATI İLE BAĞLI, İLGİLİ VE İLİŞKİLİ KURULUŞLARI PERSONEL ETİK DAVRANIŞ İLKELERİ YÖNERGESİ

34

Kontrol Ortamı Standartları Standart: 1. Etik Değerler ve Dürüstlük

Etik Değerler ve Dürüstlük Standardına ilişkin temel sorular? Yöneticilerden beklenen başlıca etik davranışlar (kurumsal davranış kuralları) belirlenmiş midir? Personelden beklenen başlıca etik davranışlar belirlenmiş midir? Başlıca etik dışı davranışlar belirlenmiş midir? Etik davranış kurallarının bilinmesini ve benimsenmesini sağlayacak yöntemler geliştirilmiş midir? Etik dışı davranışların bildirilmesi ve sonuçlandırılmasına ilişkin açık prosedürler tanımlanmış mıdır?

belirlenmiş midir Personelden beklenen başlıca etik davranışlar belirlenmiş midir Başlıca etik dışı davranışlar belirlenmiş midir Etik davranış kurallarının bilinmesini ve benimsenmesini sağlayacak yöntemler geliştirilmiş midir Etik dışı davranışların bildirilmesi ve sonuçlandırılmasına ilişkin açık prosedürler tanımlanmış mıdır")

35

ENERJİ VE TABİ KAYNAKLAR BAKANLIGI MERKEZ TEŞKİLATI İLE BAĞLI,

Bir örnek… ENERJİ VE TABİ KAYNAKLAR BAKANLIGI MERKEZ TEŞKİLATI İLE BAĞLI, İLGİLİ VE İLİŞKİLİ KURULUŞLARI PERSONEL ETİK DAVRANIŞ İLKELERİ YÖNERGESİ

36

Maliye Bakanlığı etik komisyonundan haftanın etik sloganı

Bir örnek… Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Maliye Bakanlığı etik komisyonundan haftanın etik sloganı Kamu İç Kontrol Standartlarına Uyum Eylem Planı KOS uyarınca gönderilmiştir.

37

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

Kontrol Ortamı Standartları Standart: 1. Etik Değerler ve Dürüstlük Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Etik Değerler ve dürüstlük standardı ile ilgili mevzuat 5176 sayılı Kamu Görevlileri Etik Kurulu Kurulması ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun 2531 Sayılı Kamu Görevlerinden Ayrılanların Yapamayacakları İşler Hakkında Kanun 657 sayılı Kanunun ilgili hükümleri 3628 sayılı Mal Bildiriminde Bulunulması, Rüşvet ve Yolsuzluklarla Mücadele Kanunu Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik Kamu Görevlileri Etik Rehberi Konuya ilişkin Başbakanlık Genelgeleri Kamu Görevlileri Etik Kurulu İlke Kararları

38

Kontrol Ortamı Standartları Standart: 2

Kontrol Ortamı Standartları Standart: 2. Misyon, organizasyon yapısı ve görevler İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır. 2.1. İdarenin misyonu yazılı olarak belirlenmeli 2.2. Birimlerin ve alt birimlerinin görevleri tanımlanmalı ve duyurulmalı 2.3. Görev dağılım çizelgesi oluşturulmalı 2.4.Teşkilat şeması ve buna bağlı olarak fonksiyonel görev dağılımı belirlenmeli 2.5.Organizasyon yapısı, temel yetki ve sorumluluk dağılımı/hesap verebilirlik/uygun raporlama ilişkisini göstermeli 2.6. Hassas görevlere ilişkin prosedürler belirlenmeli ve duyurulmalı 2.7. Verilen görevlerin sonucunu izlemeye yönelik mekanizmalar geliştirilmeli

39

Kontrol Ortamı Standartları Standart: 2

Kontrol Ortamı Standartları Standart: 2. Misyon, organizasyon yapısı ve görevler Misyon, organizasyon yapısı ve görevlere ilişkin temel sorular Misyonun tüm personel tarafından bilinmesi ve benimsenmesini sağlayan bir yöntem geliştirilmiş midir? İdari birimlerin (en alt düzey birime kadar) görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir? Birimlerin görev tanımları ile misyon arasında bir uyumsuzluk var mıdır? Teşkilatlanmaya ilişkin düzenlemeler, hesap verme mekanizmalarını ve bu mekanizmaların işleyişini sağlayacak raporlama kanallarını içeriyor mu?

görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir Birimlerin görev tanımları ile misyon arasında bir uyumsuzluk var mıdır Teşkilatlanmaya ilişkin düzenlemeler, hesap verme mekanizmalarını ve bu mekanizmaların işleyişini sağlayacak raporlama kanallarını içeriyor mu")

40

Kontrol Ortamı Standartları Standart: 2

Kontrol Ortamı Standartları Standart: 2. Misyon, organizasyon yapısı ve görevler Misyon, organizasyon yapısı ve görevlere ilişkin temel sorular Birimlerde görevli her personel için yazılı görev tanımı var mıdır? Birim & Alt birim Görev adı (veya unvan adı) Temel yetki, görev ve sorumluluklar Görev için gerekli beceri ve yetenekler Diğer görevlerle ilişkisi Onay bölümü ve personele tebligata ilişkin bölüm

Temel yetki, görev ve sorumluluklar. Görev için gerekli beceri ve yetenekler. Diğer görevlerle ilişkisi. Onay bölümü ve personele tebligata ilişkin bölüm.")

41

Kontrol Ortamı Standartları Standart: 2

Kontrol Ortamı Standartları Standart: 2. Misyon, organizasyon yapısı ve görevler Personelin görev dağılım çizelgesi Alt birimlerin görev tanımları Birimlerin görev tanımları İdarenin Misyonu X Bakanlığı Y Genel Müdürlüğü D Dairesi Ahmet Mehmet E Dairesi Fatma Z Genel Müdürlüğü F Dairesi Ayşe Yılmaz G Dairesi Sevgi

42

Birim Yönergesi: Birkaç örnek…

MİLLÎ EĞİTİM BAKANLIĞI EĞİTİM TEKNOLOJİLERİ GENEL MÜDÜRLÜĞÜ TEŞKİLAT VE GÖREVLERİNE İLİŞKİN YÖNERGE MALİYE BAKANLIĞI BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ BİRİM YÖNERGESİ İÇİŞLERİ BAKANLIĞI İLLER İDARESİ GENEL MÜDÜRLÜĞÜ

43

İşlem yönergesi: Birkaç örnek…

MALİYE BAKANLIĞI MUHASEBAT MÜDÜRLÜĞÜ İŞLEM YÖNERGESİ BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ MALİYE BAKANLIĞI MİLLİ EMLAK GENEL MÜDÜRLÜĞÜ İŞLEM YÖNERGESİ

44

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı

45

Kontrol Ortamı Standartları Standart: 3

Kontrol Ortamı Standartları Standart: 3. Personelin yeterliliği ve performansı İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır. 3.1 İnsan kaynakları yönetimi, idarenin amaç ve hedeflerine yönelik olmalı 3.2. Yönetici ve personel bilgili, deneyimli ve yetenekli olmalı 3.3.Mesleki yeterliliğe önem verilmeli, her görev için en uygun personel seçilmeli 3.4.İşe alma/görevde yükselmede liyakat ve bireysel performans dikkate alınmalı 3.5. Her yıl için eğitim faaliyetleri planlanmalı ve uygulanmalı 3.6.Personelin performansı en az yılda bir kez değerlendirilmeli, ödüllendirme mekanizmaları geliştirilmeli 3.7. insan kaynakları yönetimi yazılı olmalı ve duyurulmalı

46

Kontrol Ortamı Standartları Standart: 3

Kontrol Ortamı Standartları Standart: 3. Personelin yeterliliği ve performansı Personelin yeterliliği ve performansına ilişkin standartla ilgili temel sorular Birimlerin görev tanımlarından yola çıkılarak iş analizleri yapılmış mıdır? İş analizlerinden yola çıkılarak yönetici ve personelde aranacak nitelikler her unvan ya da görev için belirlenmiş midir? Maliyet fayda analizleri çerçevesinde kadrolar belirlenmiş midir? İhtiyaca uygun kişilerin seçimini sağlayacak güvenilir işe alım süreçleri belirlenmiş midir?

47

Kontrol Ortamı Standartları Standart: 3

Kontrol Ortamı Standartları Standart: 3. Personelin yeterliliği ve performansı Personelin yeterliliği ve performansına ilişkin standartla ilgili temel sorular Eğitim stratejisi ve prosedürleri belirlenmiş midir? Eğitim ihtiyacı anketleri Görev tanımları ile uyumlu eğitim programları (Teorik ve Uygulamalı) Yurtdışı eğitim ve stajlar Eğitim ve staj sonu değerlendirmeleri Kişisel gelişimi destekleyen konferans, çalıştay vb. çalışmalar Kariyer geliştirme ve liyakat sistemine ilişkin prosedürler belirlenmiş midir? Atama ve yükselme kriterleri Kariyer planlamaları Personel performans değerlendirme sistemi geliştirilmiş midir? Personel performans ölçme ve değerlendirme kriterleri Ödül mekanizmaları Düşük performans kararının hangi verilere dayandırılacağı Göreve son verme kriterlerinin açık olarak belirlenmesi ve personele bu kriterlerin duyurulması

Yurtdışı eğitim ve stajlar. Eğitim ve staj sonu değerlendirmeleri. Kişisel gelişimi destekleyen konferans, çalıştay vb. çalışmalar. Kariyer geliştirme ve liyakat sistemine ilişkin prosedürler belirlenmiş midir Atama ve yükselme kriterleri. Kariyer planlamaları. Personel performans değerlendirme sistemi geliştirilmiş midir Personel performans ölçme ve değerlendirme kriterleri. Ödül mekanizmaları. Düşük performans kararının hangi verilere dayandırılacağı. Göreve son verme kriterlerinin açık olarak belirlenmesi ve personele bu kriterlerin duyurulması.")

48

Personel performans değerlendirmesi: Birkaç örnek…

EMNİYET GENEL MÜDÜRLÜĞÜ KURUM İÇİ BİREYSEL PERFORMANS DEĞERLENDİRME YÖNETMELİĞİ RG: 4/ 7/ 2012 S: 28343 ULAŞTIRMA BAKANLIĞI PERSONEL PERFORMANSI DEĞERLENDİRME VE ÖDÜLLENDİRME REHBERİ TBMM BAŞKANLIĞI İDARİ TEŞKİLATI PERSONELİ PERFORMANS DEĞERLENDİRME YÖNERGESİ Başkanlık Makamı Onay /

49

Kontrol Ortamı Standartları Standart: 4. Yetki Devri

İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. 4.1.İş akış süreçleri ile imza ve onay mercileri belirlenmeli ve duyurulmalı 4.2. Yetki devirlerine ilişkin hususlar belirlenmeli ve duyurulmalı 4.3.Yetki devredilen personel görevin gerektirdiği bilgi, deneyim ve yeteneğe sahip olmalı 4.4. Yetki devredene bilgi verilmeli

50

Kontrol Ortamı Standartları Standart: 4. Yetki Devri

Karar alma ve iş süreçleri çerçevesinde, ilgili mevzuat da dikkate alınmak suretiyle, yetki kullanımlarının envanteri çıkarılmalıdır. İdari kararların veya işlemlerin hangi idari makam veya personel tarafından alınabileceği ya da yapılabileceği yazılı olarak belirlenmelidir. Yetki devri yapılacak yöneticide aranacak nitelik ve deneyim her durum için yazılı olarak belirlenmelidir. Yetkiyi devralanlar, yetki devredenlere belirli dönemlerde rapor vermeli ve yetkiyi devreden bu raporu talep etmelidir. Yetki devrine ilişkin esas ve usulleri içeren bir düzenleme yapılmalıdır.

51

Yetki ve yetki devri: Birkaç örnek…

TÜRKİYE İSTATİSTİK KURUMU YETKİ DEVRİ VE İMZA YETKİLERİ YÖNERGESİ 2014/1 SAYILI TAPU MÜDÜRLÜKLERİ İŞ AKIŞI VE YETKİ DEVRİ KONULU GENELGE MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI YETKİ VE İMZA DEVRİ YÖNERGESİ

52

Kontrol Ortamı Standartları Standart: 4. Yetki Devri

Yetki devrine ilişkin mevzuattan örnekler 3046 sayılı Kanun 2547 sayılı Yüksek Öğretim Kanunu 5393 sayılı Kanun İdarelerin teşkilat yapılarını düzenleyen mevzuat İdari yargı kararları Harcama Yetkilileri Hakkında Genel Tebliğler

53

II .BİLEŞEN RİSK DEĞERLENDİRME III. BİLEŞEN KONTROL FAALİYETLERİ

54

Standart 5. Planlama ve Programlama

İdareler/yöneticiler, stratejik amaçlar ve ölçülebilir hedefler belirlemeli, performansı ölçmeli, izlemeli ve değerlendirmelidir. İdareler/yöneticiler, performans hedef ve göstergelerini içeren performans programı hazırlamalıdır. Yöneticiler faaliyetlerin stratejik plan ve performans programına uygunluğunu sağlamalıdır. Yöneticiler özel hedefler belirlemeli ve duyurmalıdır.

55

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi

Standart: 6. Risklerin belirlenmesi ve değerlendirilmesi Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir.

56

Risk Nedir? Risk; Kurumun hizmet sunmasını engelleyecek veya hizmetin kalitesini düşürecek, Kuruma olan güveni sarsabilecek, Yolsuzluk yapılmasına meydan verecek, Faaliyetlerin mevzuata aykırı yürütülmesine neden olabilecek, Kaynak kaybına neden olabilecek her türlü olaydır.

57

Risk Nedir? Risk; amaç ve hedeflere ulaşmayı engelleyebilecek bir olayın ortaya çıkma olasılığıdır. HEDEF RİSK ETKİ OLASILIK X = RİSK KABUL EDİLEBİLİR RİSK KONTROL FAALİYETLERİ =

58

Risk Değerlendirilmesinde yöntem

Risk değerlendirmesi yapabilmek için öncelikle kurumun hedefleri açık, net ve tutarlı biçimde belirlenmelidir. Hedefler belirlendikten sonra bunlarla bağlantılı iç ve dış kaynaklı riskler tespit edilmelidir. Riskin etkisi ve meydana gelme olasılığı hesaplanmalıdır. Kurumun başa çıkması gereken risk iştahı belirlenmelidir.

59

Risk yönetiminde kritik başarı faktörleri

Üst yönetimin sahiplenmesi ve risk yönetimi stratejisini oluşturması, Risk yönetimine ilişkin yeterli bilgi, rehberlik ve danışmanlığın sağlanması, Risk yönetimi süreçlerinin diğer temel süreçlerle (stratejik planlama, performans yönetimi, insan kaynakları yönetimi, satın alma vb.) bütünleşik olarak planlanması ve yürütülmesi, Risk yönetimi süreçlerinin sistematik bir şekilde izlenmesi, raporlanması ve değerlendirilmesi.

bütünleşik olarak planlanması ve yürütülmesi, Risk yönetimi süreçlerinin sistematik bir şekilde izlenmesi, raporlanması ve değerlendirilmesi.")

60

Risk yönetimi Strateji Belgesi

Risk yönetimi strateji belgesinde; Risk yönetiminin amacı Risklerin hangi düzeyde ele alınacağı (birim/alt birim/taşra birimleri/belli faaliyetler gibi) Risk belirleme kriterleri Risk değerlendirme kriterleri Risk yönetiminde organizasyonel yapı ve görevler İletişim planı Kullanılacak belge formatları

Risk belirleme kriterleri. Risk değerlendirme kriterleri. Risk yönetiminde organizasyonel yapı ve görevler. İletişim planı. Kullanılacak belge formatları.")

61

Risk hiyerarşisi

62

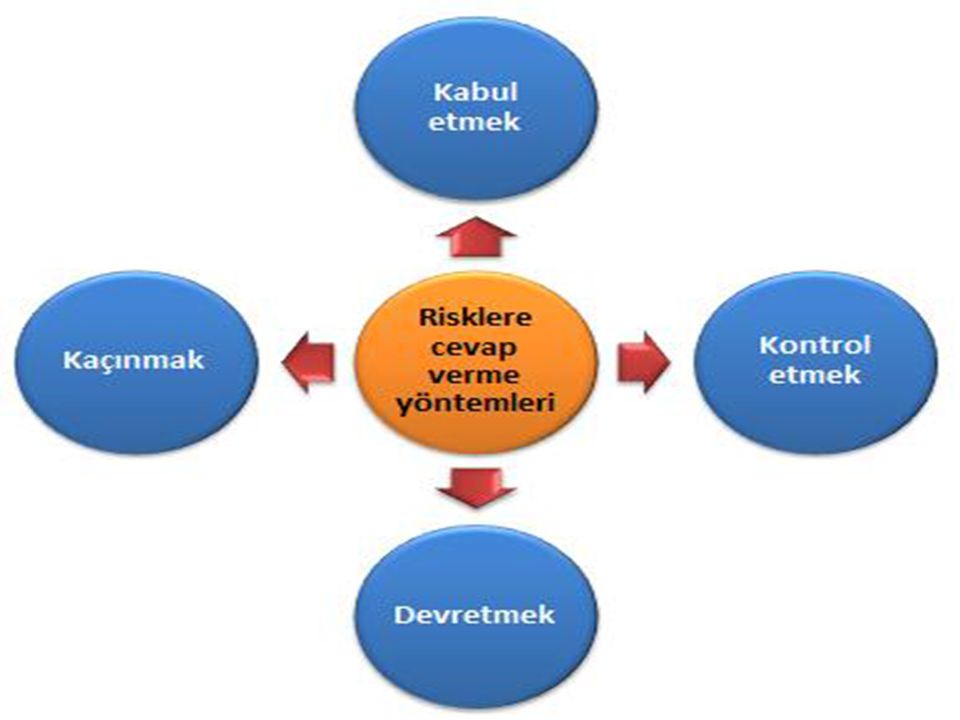

Risk yönetim döngüsü Tespit et değerlendir Cevap ver Raporlama

Gözden geçir

63

Risklerin tespit edilmesinde temel sorular

Amaca ulaşma yolunda neler yanlış gidebilir? Kritik süreçlerimiz nelerdir? Paydaşlarımız kimlerdir ve faaliyetlerimiz üzerindeki olumlu – olumsuz etkileri neler olabilir? Zayıf olduğumuz alanlar nelerdir? Hangi varlıklarımız kritik öneme sahiptir? Usulsüzlük ve yolsuzluk alanları neler olabilir? Faaliyetlerimiz hangi durum ya da olaylar karşısında aksayabilir? En kritik bilgi kaynaklarımız nelerdir? En fazla harcama yaptığımız alanlar hangileridir? Hangi faaliyet ya da süreçler daha karmaşıktır? Cezai yaptırımlara maruz kaldığımız alanlar hangileridir?

64

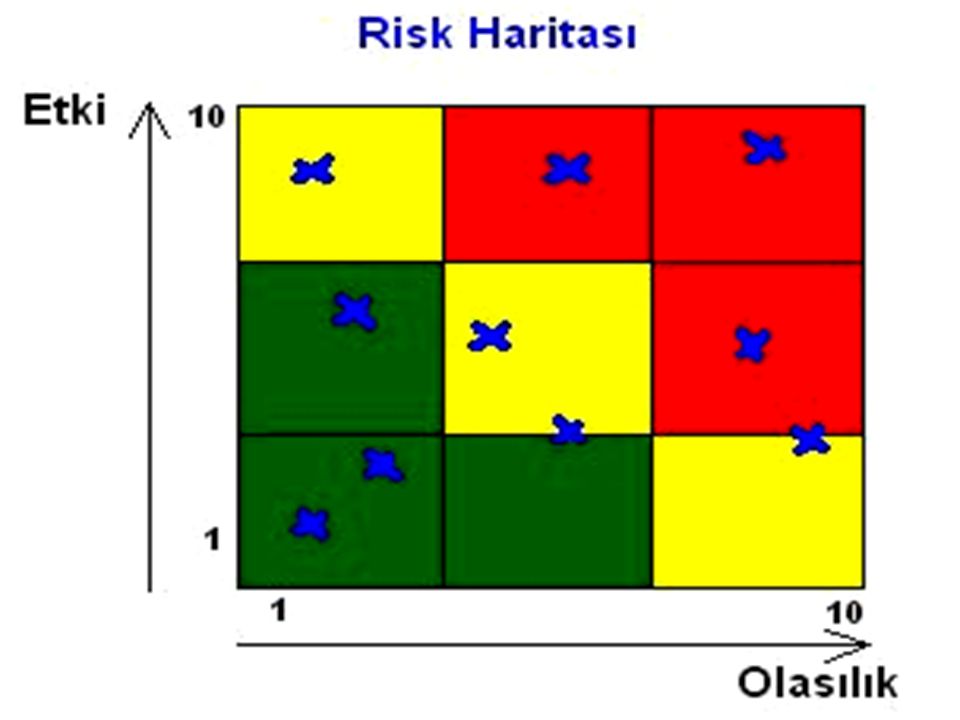

Risklerin değerlendirilmesi

Risk Değerlendirmede olasılık ve etki ölçülür. Olasılık, bir olayın belirli bir dönemde gerçekleşme ihtimalini, etki ise eğer bu olay meydana gelirse doğuracağı sonuç veya yaratacağı tesiri ifade eder. Olasılık için 1 rakamı, bir riskin gerçekleşme olasılığının hemen hemen olmadığı; 10 rakamı ise riskin gerçekleşmesinin neredeyse kesin olduğu anlamına gelir. Etki açısından ise 1 rakamı riskin gerçekleşmesinin doğuracağı sonucun çok az önemi olduğu; 10 rakamı ise bu sonucun çok önemli olduğu anlamına gelir.

67

Risklerin değerlendirilmesi

Etki Olasılık

68

Risklerin kaydedilmesi

Risk kayıtları iki aşamadan oluşur: Risklerin tespit edilip değerlendirildiği aşamada kullanılan Risk Kayıt Formu Kilit risklerin yukarı kademelerdeki yöneticilere raporlanmasında kullanılan Konsolide Risk Raporları

69

Risk Kayıt Formu İdare/Birim/Alt Birim: Tarih: .../../20.... 1 2 3 4 5

İdare/Birim/Alt Birim: Tarih: .../../20.... 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Sıra Referans no Stratejik Hedef Birim / Alt Birim Hedefi Tespit Edilen Risk Riske verilen cevaplar: Mevcut kontroller Etki Olasılık Risk Puanı (R) (Riskin Yönü) Değişim Riske verilecek cevaplar: Yeni / Ek / Kaldırılan Kontroller Başlangıç Tarihi Riskin Sorumlusu Açıklamalar

(Riskin Yönü) Değişim. Riske verilecek cevaplar: Yeni / Ek / Kaldırılan Kontroller. Başlangıç Tarihi. Riskin Sorumlusu. Açıklamalar.")

70

Konsolide Risk Raporu İdare/Birim: Tarih: .../../20.... 1 2 3 4 5 6 7

İdare/Birim: Tarih: .../../20.... 1 2 3 4 5 6 7 8 9 Sıra No Referans no Stratejik Hedef Birim / Alt Birim Hedefi Tespit Edilen Risk Durum Risk Sorumlusu Açıklama Önceki Risk Puanı ve Rengi Mevcut Risk Puanı ve Rengi

71

Risklerin gözden geçirilmesi

Risklerin hala var olup olmadığı, yeni risklerin ortaya çıkıp çıkmadığı, risklerin gerçekleşme olasılıklarında veya etkilerinde bir değişiklik olup olmadığı gözden geçirilir. Stratejik risklerin gözden geçirilmesinde; İç Denetim Raporları, Teftiş Raporları, Dış Denetim Raporları ve ilgili diğer rapor ve belgeler dikkate alınmalıdır. Gelişmeler ışığında, risk profilinde (sepetinde) bir değişiklik meydana gelmişse, idarenin/birimin/alt birimin risk kaydı gözden güncellenir. Değişiklik bilgisi bir üst seviyedeki yöneticiye raporlanır.

bir değişiklik meydana gelmişse, idarenin/birimin/alt birimin risk kaydı gözden güncellenir. Değişiklik bilgisi bir üst seviyedeki yöneticiye raporlanır.")

72

Risk yönetiminde rol ve sorumluluklar

73

Üst yönetici RSB’yi onaylayarak, tüm çalışanlara yazılı olarak duyurur. RSB’de diğer aktörlerin risk yönetimine ilişkin rol ve sorumluluklarını belirler. Risk yönetimi süreçlerinin tutarlılığının sağlanmasını gözetir. İKİYK ile İRK tarafından kendisine yapılan sunulan raporları değerlendirir ve talimatlar verir.

74

İç Kontrol İzleme ve Yönlendirme Kurulu İKİYK

İdarenin RSB’sini hazırlayarak üst yöneticinin onayına sunar. Diğer idareler veya diğer birimlere ait risklerden ortak yönetilmesi gerekenleri koordine etmesi açısından İRK’ye bildirir. RSB’de belirtilen periyotlarda toplanarak idarenin risk yönetim süreçlerinin etkili işleyip işlemediğini ve risklerde gelinen durumu değerlendirerek üst yöneticiye raporlar. Sayıştay ve iç denetim raporlarından da yararlanarak iyi uygulama örneklerinin tespit edilmesini ve yaygınlaştırılmasını destekler.

75

İdare Risk Koordinatörü İRK

Üst yönetici, yardımcılarından birini veya SGB yöneticisini İRK olarak görevlendirir. İRK, İKİYK’nin doğal üyesidir. İdarenin risk yönetim süreçlerinin uygulanması konusunda üst yöneticiye karşı sorumludur. Birim Risk Koordinatörlerini (BRK) toplantıya çağırır. BRK’lar tarafından raporlanan birim risklerinden yola çıkarak Konsolide Risk Raporunu hazırlar ve RSB’de belirlenen dönemlerde İKİYK’ya sunar. İKİYK’nin görüşleri, tavsiyeleri ve kararlarına ilişkin BRK’lere geri bildirim sağlar.

toplantıya çağırır. BRK’lar tarafından raporlanan birim risklerinden yola çıkarak Konsolide Risk Raporunu hazırlar ve RSB’de belirlenen dönemlerde İKİYK’ya sunar. İKİYK’nin görüşleri, tavsiyeleri ve kararlarına ilişkin BRK’lere geri bildirim sağlar.")

76

Birim Risk Koordinatörü BRK

Birim risklerinin tespit edilmesini ve değerlendirilmesini koordine eder ve rehberlik sağlar. Birim risk kayıtlarını RSB’de belirlenen periyotlarla İRK’ye raporlar. Mevcut risklerdeki değişiklikleri ve varsa yeni riskleri değerlendirerek birim yöneticisinin uygun görüşünü alarak İRK’ ye raporlar. İRK ve İKİYK’nin görüşleri, tavsiyeleri ve kararları doğrultusunda varsa ARK’lere geri bildirim sağlar. Risk yönetimiyle ilgili eğitim ihtiyaçlarını tespit eder ve İRK’e bildirir.

77

İç Denetim Risk yönetim sürecinin kurulması ve geliştirilmesi aşamasında, danışmanlık fonksiyonu kapsamında, eğitim ve kolaylaştırıcılık sağlar. Risk yönetimi sürecinin etkili olup olmadığı, risklerin gereken şekilde yönetilip yönetilmediği hususunda denetimler yapar ve üst yöneticiye raporlar.

78

SGB Yöneticisi İdarede risk yönetimine ilişkin çalışmaları koordine eder. İç kontrol sisteminin değerlendirilmesi kapsamında risk yönetiminin etkinliğini de değerlendirerek belirli dönemler halinde İKİYK’ye raporlar. Risk yönetimine ilişkin tüm birimlere teknik destek ve rehberlik hizmeti verir. Risk yönetimine ilişkin eğitim ihtiyaçlarının belirlenmesi, eğitim faaliyetlerinin yürütülmesi ve koordine edilmesinden sorumludur. Risk yönetimine ilişkin idaresindeki iyi uygulamaları belirler, bu uygulamaların yaygınlaştırılması için çalışmalar yapar. İKİYK’nin ve İRK’nin sekreterya hizmetlerini yürütür.

79

VI .BİLEŞEN BİLGİ VE İLETİŞİM V. BİLEŞEN İZLEME

80

Bilgi yönetimi Bilgi yönetimi; bilgi ihtiyacının planlanması,

bilginin kurum içi veya kurum dışı kaynaklardan elde edilmesi, sınıflandırılması, depolanması, yorumlanmak üzere ilgili yerlere, doğru zamanda gönderilmesi güncellenmek üzere gözden geçirilmesi imha edilmesi sürecidir.

81

Kayıt ve dosyalama sistemi

İdarenizde, başlangıç ve onay aşamaları dâhil iş ve işlemlerin bütün süreçlerini kapsayacak bir kayıt ve dosyalama sistemi olmalıdır. Belgelerin dosyalanmasında Başbakanlık tarafından hazırlanan Standart Dosya Planı esas alınmalıdır.

82

Arşiv sistemi Arşiv hizmetleri; arşiv malzemesi haline gelen malzemenin tespit edilmesi, korunması, muhafazasına lüzum görülmeyen malzemenin ayıklanmasını ve imhasını içerir. Arşiv hizmetlerine ilişkin usul ve esaslar Devlet Arşiv Hizmetleri Hakkında Yönetmelikte düzenlenmiştir.

83

Bilgi güvenliği Hangi formda olursa olsun, bilginin mutlaka uygun bir şekilde güvenliği sağlanmalıdır. Veri bütünlüğünün korunması, Yetkisiz erişimin engellenmesi, Mahremiyet ve gizliliğin korunması, Sistemin devamlılığının sağlanması. TSE-17799 COBIT ISO/IEC 27001 ISO/IEC 27002

84

Raporlama Amaç, hedef, faaliyet ve projelere ilişkin mali ve mali olmayan bilgi ve sonuçların yazılı veya sözlü olarak ilgili kişi ve mercilere, belirli zamanlarda bildirilmesidir.

85

Raporlama hiyerarşisi

Stratejik Üst Yönetim KURUMİÇİ DİKEY RAPORLAMA Program Orta Düzey Yönetim Operasyonel Diğer yöneticiler ve Personel KURUMİÇİ YATAY RAPORLAMA

86

Raporlama ilkeleri İdarelerde raporların, Türü Kim tarafından

Ne sıklıkta ve ne zaman hazırlanacağı Kime sunulacağı Dayanağı Raporlama yöntemi açıkça belirlenmiş ve personele duyurulmuş olmalıdır.

87

Örnek: Maliye Bakanlığı BÜMKO Rapor Tespit Tablosu

Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Eylem Planı BİS 14.4 uyarınca hazırlanmıştır. Raporun Adı Amacı Tarih/Sıklığı Kime Raporlandığı Dayanağı Maliye Bakanlığı Kamu İç Kontrol Standartlarına Uyum Eylem Planı İzleme Raporu MB İç Kontrol Uyum Eylem Planında Genel Müdürlüğümüzü ilgilendiren eylemlerin gerçekleşmelerinin bildirilmesi. 1 Ocak/ 31 Aralık Yılda 12 kez (Her ayın sonu izleyen ayın 3 üncü iş gününe kadar) Strateji Geliştirme Başkanlığı Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi kapsamında geliştirilen uygulamalara yönelik prosedür

Strateji Geliştirme. Başkanlığı. Kamu İç Kontrol Standartlarına. Uyum Eylem Planı Rehberi. kapsamında geliştirilen. uygulamalara yönelik prosedür.")

88

Usulsüzlük, yolsuzluk bildirimi

İdarenizde bir yolsuzluk yapıldığına ilişkin önemli kanıtlarınız varsa ne yaparsınız?

89

Usulsüzlük, yolsuzluk bildirimi

Nelerin ihbar edilebileceği, İyi niyetli ihbarcının güvenliğinin ve gizliliğinin nasıl sağlanacağı, İhbarın idare içinde hangi aşamalardan geçilerek yapılabileceği, Yapılan ihbarların idarece nasıl değerlendirileceği ve hangi eylemlerin gerçekleştirileceği (kurum içi inceleme veya soruşturma gibi), İhbarcıya konuyla kimin ilgilendiğinin, onunla iletişime geçip geçemeyeceğinin, değerlendirme ve/veya sonuçların bildirilmesi İdareler, kendi yapıları ve raporlama mekanizmalarına uygun olarak, çalışanlarının ve üçüncü kişilerin şüphe ve iddialarını bildirebilecekleri düzenleme ve süreçlere sahip olmalıdır.

, İhbarcıya konuyla kimin ilgilendiğinin, onunla iletişime geçip geçemeyeceğinin, değerlendirme ve/veya sonuçların bildirilmesi. İdareler, kendi yapıları ve raporlama mekanizmalarına uygun olarak, çalışanlarının ve üçüncü kişilerin şüphe ve iddialarını bildirebilecekleri düzenleme ve süreçlere sahip olmalıdır.")

90

İzleme İzleme, iç kontrol sisteminin beklenen katkıyı sağlayıp sağlamadığının değerlendirilmesi ve sistemin iyileştirmeye açık alanlarına yönelik eylemlerin belirlenmesidir.

91

İzleme Kim izler? Üst yönetici Strateji geliştirme birimleri

İç denetçiler Harcama yetkilileri İç Kontrol İzleme ve Yönlendirme Kurulu

92

İzleme Üst yönetici İç kontrol sisteminin tasarım ve işleyişini izler, değerlendirir ve iç kontrol güvence beyanını imzalar. İç ve dış denetim sonucunda ortaya konulan tavsiyelerin uygulanmasını sağlar. İdaresince her yıl hazırlanan iç kontrol değerlendirme raporunu onaylayarak Maliye Bakanlığına gönderir.

93

İzleme İç denetim İç denetim raporunda belirtilen önlemlerin alınıp alınmadığı üst yönetici tarafından bizzat ve/veya iç denetim birimleri aracılığıyla izlenir. İç denetim, iç kontrol sisteminin yeterliliği, etkinliği ve işleyişiyle ilgili olarak üst yönetime bilgi sağlar, değerlendirme yapar ve öneride bulunur.

94

İç Kontrol İzleme ve Yönlendirme Kurulu (İKİYK)

İKİYK; SGB tarafından hazırlanan İç Kontrol Sistemi Değerlendirme Raporunu, varsa rapora ilişkin eksiklikler tamamlandıktan sonra uygun görüşüyle üst yöneticinin onayına sunar.

95

İzleme Birim yöneticileri

Alt birimlerde kontrollerin ne derecede uygulandığını ve alt birim yöneticilerinin kendi birimlerindeki izleme sorumluluğunu nasıl yerine getirdiklerini incelemesi gerekmektedir. Birim düzeyinde, iç kontrol sisteminin yıllık değerlendirilmesine yönelik gerekli bilgileri SGB’ye sağlar.

96

Strateji Geliştirme Birimi(SGB)

İzleme Strateji Geliştirme Birimi(SGB) Kontrol listeleri, anketler, soru formları vb. araçlardan yararlanarak yapmış olduğu değerlendirme sonuçlarını İKİYK’nın uygun görüşüyle üst yöneticiye raporlar. SGB yöneticisi idarenin faaliyetlerinin etkili, ekonomik ve verimli bir şekilde yürütülmesini sağlamak üzere iç kontrol süreçlerinin işletildiğine yönelik beyanı imzalar.

Kontrol listeleri, anketler, soru formları vb. araçlardan yararlanarak yapmış olduğu değerlendirme sonuçlarını İKİYK’nın uygun görüşüyle üst yöneticiye raporlar. SGB yöneticisi idarenin faaliyetlerinin etkili, ekonomik ve verimli bir şekilde yürütülmesini sağlamak üzere iç kontrol süreçlerinin işletildiğine yönelik beyanı imzalar.")

97

Soru formu örneği Sorular Evet Hayır Geliştirilmekte Açıklama Puan 2 1 KONTROL ORTAMI RİSK DEĞERLENDİRME KONTROL FAALİYETLERİ BİLGİ VE İLETİŞİM İZLEME [1] “Evet” seçeneği işaretlenmişse “Açıklama” bölümünde kanıtlara(iç düzenlemeler, yapılmış faaliyetlerin detayları vb.) yer verilmelidir. [2] “Hayır” seçeneği işaretlenmiş ise “Açıklama” bölümünde gerekli açıklamalara yer verilmelidir. [3] “Geliştirilmekte” seçeneği işaretlenmişse “Açıklama” bölümünde gerekli açıklamalar (planlanan faaliyetlerin detayları vb.) yapılmalıdır.

yer verilmelidir. [2] Hayır seçeneği işaretlenmiş ise Açıklama bölümünde gerekli açıklamalara yer verilmelidir. [3] Geliştirilmekte seçeneği işaretlenmişse Açıklama bölümünde gerekli açıklamalar (planlanan faaliyetlerin detayları vb.) yapılmalıdır.")

98

Soru formu sonuçlarının değerlendirilmesi

% puanı Yorum 0-25 Kamu iç kontrol standartlarına uyumun en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı anlaşılmaktadır. İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması gereklidir. 26-50 Kamu iç kontrol standartlarına uyumun düşük seviyede olduğunun göstergesi. İç kontrol sistemine ilişkin farkındalık ve anlayışın bulunduğu, iç kontrol mekanizmalarının uygulanması için çalışmalara başlandığı anlaşılmaktadır. Ancak çalışmaların artarak devam etmesi ve uygulamaya geçilmesi gereklidir. 51-75 Kamu iç kontrol standartlarına uyumun orta seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği anlaşılmaktadır. 76-90 Kamu iç kontrol standartlarına uyumun yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği anlaşılmaktadır. Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. 91-100 Kamu iç kontrol standartlarına uyumun en yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının en iyi şekilde uygulandığı anlaşılmaktadır.

99

İç kontrol güvence beyanı

Güvence beyanlarının kapsamı; «İç kontrol sisteminin işlemlerin yasallık ve düzenliliği konusunda yeterli güvenceyi sağladığını ve bilgilerin doğruluğunu beyan ederim.»

100

İç kontrol ve dış denetim

MADDE 35- (1) Denetimin genel esasları şunlardır: a) Denetim; kamu idarelerinin hesap, mali işlem ve faaliyetleri ile iç kontrol sistemlerinin incelenmesi ve kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak kullanılmasının değerlendirilmesidir. MADDE 36- (1) Sayıştay denetimi, düzenlilik denetimi ve performans denetimini kapsar. (2) Düzenlilik denetimi; …… c)Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir.

Denetimin genel esasları şunlardır: a) Denetim; kamu idarelerinin hesap, mali işlem ve faaliyetleri ile iç kontrol sistemlerinin incelenmesi ve kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak kullanılmasının değerlendirilmesidir. MADDE 36- (1) Sayıştay denetimi, düzenlilik denetimi ve performans denetimini kapsar. (2) Düzenlilik denetimi; …… c)Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir.")

101

İç kontrol eylem planı Kamu İç Kontrol Standartlarına Uyum Eylem Planı hazırlık/revize çalışmaları üst yönetici onayıyla başlatılmalıdır. Üst yönetici onayında veya onaya eklenecek dokümanda; çalışmanın amacı, kapsamı, harcama birimleri, strateji geliştirme birimi ve oluşturulacak kurul ve gruplar ile bu kurul ve gruplarda görev alacak personelin bu çalışmadaki görev ve sorumlulukları, çalışmaların üst yönetici tarafından periyodik olarak izlenmesine ilişkin yöntem, gerek duyulan diğer hususların açıklanmalıdır.

102

İç Kontrol çalışmalarında yöntem ve organizasyon

SORU & CEVAP İç kontrol eylem planı İç Kontrol çalışmalarında yöntem ve organizasyon Mevcut durum analizi Standartlarla karşılaştırma Boşluk analizi Uyum Eylem Planı makul güvence sağlandığı durum Makul güvencenin sağlanmadığı durum Eylem Sonraki döneme bırakılması İzleme ve değerlendirme

103

sabrınız ve ilginiz için teşekkürler…

Benzer bir sunumlar

>")

.>")

Hazırlayan: Süreyya SÜZEN Yükseköğretim Kurulu Başkanlığı İç Denetçisi.>")